Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Банк Москвы - это один из немногих кредиторов, который отличается своим лояльным отношением к каждому клиенту.

Если, конечно, заемщики в полном объеме выполняют свои обязательства. Для получения кредита с обеспечением будущему заемщику не придется выполнять каких-то сложных мероприятий, все, что от него потребуется, это:

По поводу пункта № 4 - не всегда нужно предоставлять справки о заработной плате или форму НДФЛ. При индивидуальном подходе к каждому клиенту банк может и не требовать этого подтверждения, если залоговое имущество высоколиквидное и отвечает всем требованиям.

Первое, что нужно сделать будущему заемщику - заполнить заявку на кредит и передать/отправить в банк на рассмотрение. Эту процедуру можно сделать несколькими способами:

Самый простой и эффективный метод из перечисленных - заявка онлайн. В этом случае никаких ожиданий, а заполнение формы достаточно простое. Решение от банка поступит уже в течение получаса. При положительном ответе вам нужно будет посетить самое ближнее отделение банка для подписания договора и получения денег.

Наименование программы | Годовая ставка, % | Период возврата денег, лет | Размер займа |

Займ с обеспечением уже имеющегося жилья | До 80% от стоимости оценщика |

||

Новостройка с обеспечением под имеющееся жилье | До 80% от стоимости оценщика |

||

Потребительский займ с обеспечением в виде недвижимого имущества | До 50% от стоимости оценщика |

||

Покупка вторичного жилья | От 490 тысяч рублей |

||

Рефинансирование | От 490 тысяч рублей |

||

Возведение жилого дома | До 200% от стоимости оценщика |

||

Ипотека при поддержке государства | 3 - 8 млн рублей |

Учитывая лояльность банка ко всем клиентам, кредитор предоставляет возможность воспользоваться услугой под названием «кредитные каникулы». То есть это право заемщика не вносить обязательный платеж в указанный срок, но только 1 месяц. Воспользоваться этой привилегией можно в следующих случаях:

Такой возможностью заемщик может воспользоваться только 1 раз в год.

Как взять кредит без подтверждения доходов? Дают ли кредит наличными под залог коммерческой недвижимости? Как быть, если отказали в потребительском кредите под залог имеющейся недвижимости?

Решение взять кредит под залог недвижимости стоит принимать лишь после того, как исчерпаны другие варианты занять денег у банка, либо в случае, когда вам нужна действительно крупная сумма , которую не обеспечит обычный потребительский займ.

Если вы ещё не приняли окончательного решения или приняли, но не знаете с чего начать, то эта статья поможет вам определиться с выбором и узнать, как грамотно оформить займ под обеспечение в виде недвижимости , не переплачивая лишнего.

С вами Денис Кудерин – эксперт журнала «ХитёрБобёр » по финансовым и экономическим вопросам. Занимаем удобные места и читаем до конца – в финале вас ждёт обзор банков с самыми выгодными кредитными условиями плюс советы, что предпринять, если вам отказали в выдаче кредита.

Лучшее предложение под залог дома или квартиры от MyZalog24:

- Сумма займа: 250 т.р. - 7 000 000 млн.

- Срок кредитования: 1-30 лет.

- Процентная ставка: от 8,5 (по акции).

- Получение по 2-3 документам.

В качестве залога: квартира, комм. недвижимость, дом для круглогодичного проживания, коттедж, апартаменты, таунхаус.

У человека, которому нужна определённая сумма денег, всегда есть выбор – долго и нудно копить либо взять кредит и получить то, что хочешь прямо сейчас . Второй вариант экономит время, но обходится дороже. Верно и то, что далеко не все умеют копить, скрупулёзно и регулярно откладывая свободные средства на банковский счёт или в кубышку.

Поэтому многие предпочитают занять у банка. А поскольку финансовые компании – учреждения серьёзные, они не любят рисковать своими деньгами почём зря. Им нужны гарантии, что средства вернутся вовремя и с процентами . Банки поверят вам более охотно, если вы предоставите им что-то ценное в качестве залога – например, недвижимое имущество .

Получение средств под залог недвижимости – разновидность ипотечного кредита . В качестве обеспечения принимают квартиры , дома , земельные участки , дачи . Главное условие – имущество должно быть ликвидным .

Оба участника соглашения остаются в выигрыше. Заёмщик получает выгодные условия кредита и сам кредит , банк – уверенность в выплате долга . Как правило, займ под залог недвижимости берётся на более длительные сроки (7-20 лет ), чем обычный потребительский кредит (1-5 лет ).

Вы имеете право оформлять в залог только ту недвижимость, которая находится у вас в собственности. Этот факт нужно подтвердить документально.

На весь срок кредитования на объект залога накладывается обременение . Вы не вправе продавать его, дарить, обменивать. Но, например, сдавать в аренду или прописывать на жилплощади новых жильцов разрешено. Правда, только после уведомления об этом банка .

Не всякое жильё банки возьмут в качестве залога.

Пример

Наталья возжелала взять кредит на строительство дома в пригороде под залог своей городской квартиры. Однако в банке, в который она обратилась, заметили, что на жилплощади прописана несовершеннолетняя дочь Натальи.

Результат – отказ в выдаче кредита. На вопрос «почему? » сотрудники ответили, что в случае, если дело дойдёт до суда, выписать из квартиры несовершеннолетнего ребёнка будет непросто. А кому нужна квартира с прописанным в ней жильцом?

Есть и другие условия:

Сразу рассчитывайте, что кредит, соответствующий полной рыночной стоимости жилья, вы не получите. Дадут лишь 50-70% от этой суммы.

Ещё один нюанс: банки – не единственные учреждения, которые берут жильё в залог. Этим занимаются и МФО : требования к объектам обеспечения там более мягкие, но и ставки совсем другие.

Теперь все плюсы кредитов под залог недвижимости:

Минусов тоже хватает, и главный из них – риск потерять жильё в случае, если возникнут трудности с выплатой долга. На просроченные платежи без промедления налагаются штрафы и пени. Если деньги перестают поступать в банк, долг разрастается, как снежный ком.

Регулярность выплат по кредиту - вот о чем следует подумать заранее!

Другие недостатки – наличие скрытых комиссий в договорах кредитования , относительно сложная процедура оформления.

При этом сам клиент тоже должен соответствовать требованиям банка – быть старше 21 года и младше пенсионного возраста, иметь официальное трудоустройство, стабильный доход и постоянную регистрацию в регионе оформления кредита.

Банки предпочитают иметь дело с введёнными в эксплуатацию квартирами, коттеджами, частными домами и дачами в престижных районах. Ликвидность – ключевая характеристика объекта. Она означает, что объект можно в любой момент без труда продать на свободном рынке.

С ветхими зданиями или, наоборот, элитными апартаментами , банки стараются не связываться . Есть риск, что такой объект зависнет на стадии продажи.

Многие кредитные учреждения не берут в залог:

На остальные типы недвижимости желающие всегда найдутся.

Недвижимость должна быть пригодной для жилья, со всеми удобствами – электричеством, водопроводом, канализацией . Потолочные, настенные и напольные перекрытия должны соответствовать техническому плану. Квартиры в новых домах, успешно сданных в эксплуатацию, - фавориты залоговых программ.

Предлагают почти все банки, которые вообще занимаются такими сделками.

Менее охотно банки выдают или под залог комнаты. Процедура оформления долевой собственности потребует подготовки дополнительных документов, на что уйдёт куча времени. Задача упростится, если вы делегируете её кредитным брокерам.

Сейчас у многих есть в собственности таунхаусы : такие дома стоят недорого и экономичны в эксплуатации. Как правило, это новые здания, хорошо оборудованные, расположенные в относительно престижных районах.

Кредиты под залог таунхаусов дают почти во всех банках.

Требования к домам с участками довольно строгие: они должны располагаться в городской черте , иметь прочный фундамент и не менее прочную крышу, достаточную площадь .

В котором стены или перекрытия – деревянные, получить будет сложно. Но есть банки, которые работают и с такой недвижимостью.

Не всякая дача представляет ценность для банка. Это должен быть полноценный благоустроенный дом с коммуникациями, электроснабжением, основательным фундаментом, сделанный из негорючих стройматериалов.

Требования к участкам:

А ещё он должен быть расположен в пунктах, где есть подразделение дающего кредит банка. дают далеко не все банки, придётся поискать.

Предпочтение банки отдают торговым и офисным помещениям – магазинам, крытым рынкам, точкам общественного питания, то есть наиболее ликвидным объектам. Такая недвижимость обычно оценивается на порядок ниже реальной рыночной цены , при этом все документы на помещение должны быть у собственника в идеальном порядке.

В кредите под такую недвижимость скорее всего откажут

В кредите под такую недвижимость скорее всего откажут

Склады и производственные цеха оформить в залог гораздо сложнее. Многие банки вообще не работают с такими объектами, но всё зависит от того, какое именно здание или помещение вы хотите оформить в качестве обеспечения.

Знающие люди советуют: перед тем как взваливать на себя кредитные обязательства, проведите своеобразную тренировку – поживите несколько месяцев, откладывая сумму, которую собираетесь отдавать банку в качестве ежемесячного платежа. Вы поймете, насколько вы готовы к финансовой дисциплине , а заодно накопите денег для первых взносов.

Если вы готовы прямо сейчас, и тренировки вам не нужны, то воспользуйтесь экспертным руководством . Это сократит время процедуры и поможет провести её более грамотно.

Банков много, а вы один (или одна). Вывод – надо выбрать самое лучшее кредитное учреждение. На то и рыночная экономика.

Как вам такой факт: в РФ в 2015 году закрылись 60 банков . Это значит, выбирать надо с умом.

Закрытие банка не означает, что вы больше не будете платить ему долг. Будете, но только уже другому банку по другим реквизитам. А это - лишняя головная боль.

Поэтому выбираем надёжного кредитного партнёра.

На что смотрим:

А ещё желательно отследить последние новости об интересующем вас банке . Вдруг у него сменились владельцы или он передаёт активы другой компании. Это не есть хорошо – выбирайте другой.

Документы лучше собрать заранее, ещё до обращения в банк . В каждом кредитном учреждении свои представления о необходимом пакете, но некоторые бумаги понадобятся вам однозначно.

А конкретно:

Могут потребовать кадастровый паспорт , выписку из Домовой книги , страховку , справку об отсутствии долгов по «коммуналке», согласие супруги (-га) на манипуляции с недвижимостью.

Документы заёмщика:

Разумнее оценить объект самостоятельно и заранее (но не позже, чем за 6 месяцев до передачи объекта в залог) в независимой оценочной компании. Если не сделаете этого, банк предложит оценить сам и наверняка занизит реальную стоимость.

Впрочем, осматривать помещение банковский сотрудник всё равно будет. Если найдёт, к чему придраться, он это сделает. Лишние риски банк на себя никогда не возьмёт.

Самый ответственный момент. Банки далеко не всегда заинтересованы в том, чтобы вы досконально поняли все пункты договора.

Финансовые учреждения зарабатывают в том числе и на ошибках клиентов и их низком уровне финансовой грамотности.

Спасение утопающих, то есть внимательное чтение договора, дело рук самих утопающих - то бишь кредитополучателей. Соглашение желательно забрать домой и прочитать вместе с юристом . Или сделать это в банке, но не под неусыпным взором менеджеров, а в уединении.

Обращайте особое внимание на:

Если кредитные условия не устраивают, НЕ подписывайте . Даже если вам говорят, что это «всего лишь формальность », что «у всех такой договор ». Имеете право не верить, быть занудой и параноиком. Дело касается вашего финансового благополучия на много лет вперёд.

Заранее узнаёте, как вам дешевле и удобнее погашать задолженность .

Графику погашения долга следуйте неукоснительно . Лучше всего пользоваться автоматическими отчислениями в личном кабинете интернет-банкинга. Так вы не просрочите платёж (при условии, что на счету будет достаточно денег).

Оформить недвижимость в залог – не единственный вариант занять денег у банка. Если вам срочно нужна относительно небольшая сумма – до 300-750 тысяч , возьмите кредитную карту. Есть предложения с льготными сроками кредитования – в эти периоды проценты за покупки и снятие средств не начисляются .

Поэтому в обзор мы включили банки, работающие не только с залогами, но и с обычными кредитами.

предлагает льготные условия своим зарплатным клиентам

. В этом учреждении, в отличие от других банков, лояльно относятся к пенсионерам. Подтверждение дохода не относится к обязательным требованиям, но в этом случае ставки по кредиту неизбежно возрастут.

предлагает льготные условия своим зарплатным клиентам

. В этом учреждении, в отличие от других банков, лояльно относятся к пенсионерам. Подтверждение дохода не относится к обязательным требованиям, но в этом случае ставки по кредиту неизбежно возрастут.

Средняя ставка в Совкомбанке – 18,9% . Сумма – от 300 тыс . до 30 млн (но не более 60% от стоимости недвижимости). Обязательное условие – объект должен быть расположен в зоне действия продукта .

входит в ТОП учреждений РФ по потребительским кредитам. Здесь выдают займы с обеспечением и без него, а также . Ставка – от 14,9%

. Госслужащим и зарплатным клиентам – дополнительные льготы и скидки.

входит в ТОП учреждений РФ по потребительским кредитам. Здесь выдают займы с обеспечением и без него, а также . Ставка – от 14,9%

. Госслужащим и зарплатным клиентам – дополнительные льготы и скидки.

У всех кредитных клиентов есть право на кредитные каникулы. На 1-2 месяца можно остановить выплаты без всяких последствий. Оформляйте заявку на кредит до 3 млн онлайн и получайте ответ от банка в течение 15 минут. Подробные условия – на сайте компании.

– здесь нет очередей, выходных и перерывов. Все операции выполняются удалённо – через интернет или по телефону.

– здесь нет очередей, выходных и перерывов. Все операции выполняются удалённо – через интернет или по телефону.

Если вам срочно нужны деньги на личные нужды, закажите кредитную карту «Платинум» с лимитом 300 000 рублей и пользуйтесь ей на льготных условиях. Первые 55 дней проценты не снимаются. Оформление и доставка на домашний адрес – бесплатно. 30% с каждой покупки возвращаются на счёт в баллах.

предлагает, помимо обычных потребительских и залоговых займов, оформить кредитку на 750 000 рублей

. Рекордный льготный период длится 100 дней – проценты на покупки и снятие наличных не начисляются.

предлагает, помимо обычных потребительских и залоговых займов, оформить кредитку на 750 000 рублей

. Рекордный льготный период длится 100 дней – проценты на покупки и снятие наличных не начисляются.

Зарплатным клиентам здесь предлагают льготные ставки по обычным кредитам. Если у вас есть зарплатная карта, займ обойдётся вам на 3-5% дешевле.

– в этом банке доступны традиционные кредиты наличными, а также срочный заказ и оформление кредитной карты с лимитом 200 тыс. руб

. Выпуск и обслуживание – бесплатно.

– в этом банке доступны традиционные кредиты наличными, а также срочный заказ и оформление кредитной карты с лимитом 200 тыс. руб

. Выпуск и обслуживание – бесплатно.

На заполнение заявки уйдёт несколько минут, ответ от банка придёт через пару часов. Вам останется только забрать продукт в ближайшем отделении банка.

Таблица сравнения кредитных предложений от банков:

| № | Банки | Ставка, в % | Сумма, в руб. | Преимущества |

| 1 | | От 18,9 | До 30 млн | Займы под залог квартир, домов и земельных участков |

| 2 | От 14,9 | До 750 000 на карту, до 3 млн кредит наличными | Удобные способы погашения – через личный кабинет, мобильный банк или банкоматы | |

| 5 | | От 13,9 | До 200 000 на карту, до 700 000 наличными | Помимо карты, доступно несколько программ кредитования, в том числе для пенсионеров |

В каждом банке есть служба безопасности , и эта служба всегда на чеку. Причин для отказа в кредитовании – десятки. Иногда достаточно неопрятного внешнего вида клиента, чтобы получить вежливое «нет» в ответ на просьбу выдать займ.

Главные причины – недостаточный уровень платежеспособности клиента , нехорошая кредитная история , неликвидная недвижимость .

Что делать, если получили отказ? Не паниковать , а попытаться исправить положение .

Если у вас есть незакрытые кредиты, новые займы выдают неохотно. Все «хвосты» надо устранить. Иногда незакрытый кредит – это каких-нибудь 100 рублей долга на давно забытом счету. Кроме того, у каждого клиента свой лимит действующих кредитов в зависимости от платежеспособности.

Совет: закрывая кредиты, обязательно берите в банке справку об отсутствии долговых обязательств.

Некоторые требования банка удовлетворить достаточно просто. Например, если не хватает трудового стажа на текущей службе , просто подождите пару месяцев, пока не набежит нужный срок.

Если банк обратил внимание на недостаточную платежеспособность, попробуйте уменьшить сумму займа, найдите поручителей или со-заёмщиков .

Оформите недостающие документы, если дело в них, замените на новые те, в которых сотрудники банка нашли ошибки или просроченный срок действия.

Кредитный брокер – это посредник, который имеет свои каналы взаимодействия с банком, и знает, где прямо сейчас предлагают лучшие кредитные условия .

Но вам нужен надёжный специалист, а не дилетант или мошенник, поэтому искать брокера следует в известных компаниях с безупречным послужным списком и многолетним опытом .

Чтобы исправить отрицательную кредитную историю понадобится время. Одной моей знакомой посоветовали в банке оформить кредитку на 100-150 тысяч и своевременно погасить долг .

И самый простой способ – уйти к другому кредитору. Банки – конкурирующие организации. Хотя они пользуются одним Бюро Кредитных Историй , критерии ранжирования клиентов в каждом учреждении индивидуальные. Для одного банка вы – сомнительная личность, для другого – желанный гость.

Полезное видео вам в помощь.

Взять кредит под залог недвижимости – хороший способ добыть крупную сумму денег на длительный срок. Но прежде чем оформлять такой займ, нужно всесторонне проанализировать свои финансовые возможности и условия заключения сделки с банком .

Вопрос к читателям

Как вы считаете, стоит ли оформлять кредит под залог недвижимости в МФО, если вам отказали в таком займе в банках?

Журнал «ХитёрБобёр» желает вам удачных и выгодных сделок! Ждём ваших комментариев и отзывов. Ставьте оценки и лайки в соцсетях. До новых встреч!

На сегодняшний день получить в кредит крупную сумму весьма непросто, особенно сложно сделать это под разумный, а не грабительский, как это часто бывает, процент.

Кредит под залог недвижимости без подтверждения доходов банки выдают неохотно, но, все же, несколько адекватных предложений в данной отрасли есть. Мы провели тщательный анализ предложений банков в Российской Федерации и сейчас представляем вашему вниманию варианты по получению кредита под залог недвижимости без подтверждения доходов в любом регионе России. Давайте начнем.

Итак, не будем сейчас рассуждать о том, стоит ли в принципе брать кредит под залог недвижимости, т.к. сама по себе она представляет большую ценность, т.к. если уж вы ищете такое предложение, значит все для себя решили, и наша задача - предложить вам лучший вариант.

Естественно, что рассматриваться здесь будут только те предложения, в которых фигурируют приличные суммы займов, иначе логичнее было бы обращаться не в банк, а, скажем, в .

Итак, кредит наличными без справок и поручителей под залог квартиры или другой недвижимости предлагают немногие банковские учреждения. Мы рассмотрим как те, которые вовсе не требуют подобных документов, так и более взыскательные, но не загоняющие заемщиков в тупик.

Для удобной навигации список банков в которых можно получить кредит под залог недвижимости без подтверждения доходов и минимумом документов:

У данного кредитного предложения от Тинькофф Банка есть немало преимуществ, в частности отсутствуют требования к большому пакету документов и долгим очередям ожидания. А также:

И самое главное что заявка уходит без проверки кредитной истории или информации о прошлых задолженностях, а также Тинькофф не просит справку о подтверждении дохода. Кроме того необязательно даже предоставлять документы по объекту недвижимости! Вся сделка оформляется практически по паспорту в день обращения.

Банк предлагает солидный вариант оформления кредита под залог недвижимости без справок о дохода , с получением решения о оформлении кредита онлайн! С очень низкой процентной ставкой, всего от 11% годовых, что является одним из лучших предложений на данный момент на рынке.

Еще раз обратим внимание, что с вас не будут требовать справок о подтверждении доходов, 2-НДФЛ форм, 3-НДФЛ форм, справок от родственников и остальной бюрократии, а пакет документов, необходимых для получения выгодного кредита под залог квартиры, невелик.

Банк Жилищного финансирования (БЖД) уже не первый год на рынке кредитования и успел зарекомендовать себя как надежный игрок в этой области. БЖД - это специализированный ипотечный банк с высоким уровнем достаточности капитала, более 24-х лет активно работающий российском рынке ипотечного кредитования.

Приоритетные направления деятельности:

Максимальная сумма, на которую можно рассчитывать при кредите под залог недвижимости составляет 20.000.000 рублей, минимальная - 1.000.000 (до 70% стоимости объекта). Срок кредита от года до 20 лет.

Оставить заявку онлайнЕстественно, что крупнейший банк страны имеет в перечне программ столь популярную опцию, которая предоставляется здесь на вполне приемлемых условиях.

Так, получить не целевой кредит под залог недвижимости в Сбербанке можно на условиях процентной ставки от 13%, на срок до 20 лет и на сумму до 10 миллионов рублей. Но, естественно, сделать это не так просто, т.к. банк предъявляет ряд требований к заемщикам.

В частности, необходимо точно знать рыночную стоимость залоговой недвижимости, указать текущий уровень доходов, семейное положение, среднемесячные расходы и прочее. Не считая стандартных полей с требуемой суммой и периодом, в течение которого планируется выплатить кредит.

При этом предварительные условия, на которых будет предоставлен кредит в случае одобрения заявки на его получение можно увидеть сразу, заполнив анкету на сайте банка.

В целом, неплохое предложение, однако чтобы получить действительно серьезную сумму, необходимо соответствовать всем заявленным банком показателям, что получается далеко не всегда.

Забегая вперед, скажу, что именно это предложение показалось нашей команде оптимальным и наиболее приемлемым среди всех указанных выше вариантов, поэтому именно его мы и вынесли в отдельный пункт.

Одним из оптимальных решений оно является в первую очередь потому, что Восточный Экспресс практически идеально вписывается в название этого обзора, выдавая кредиты на крупные суммы по упрощенной системе, без справок о доходах.

Какие требования к заемщику у банка Восточный Экспресс:

Документы:

Самое интересно, что в отдельных случаях возможно предоставление кредита без подтверждения дохода! Все что нужно сделать это заполнить небольшую анкету на сайте банка и

Условия данного банка, в целом, схожи с предыдущим. Все те же 10 миллионов максимальной суммы на срок до 10 лет, однако минимальная ставка несколько выше и составляет 16% годовых, если кредит берется на срок до 3-х лет включительно, и 17% на более протяженные займы. При этом дополнительно может быть начислено 3,5% в год, в случае, если заемщик отказывается от страхования жизни и здоровья на протяжении срока выплаты кредита.

Но, кредитную ставку можно и снизить на 0,5%, если вы являетесь зарплатным клиентом РоссельхозБанка.

Увидеть предварительные условия займа, а также оценить свое соответствие требованиям банка можно на его официальном сайте, заполнив несколько полей анкеты.

Там же можно оформить онлайн заявку на кредит, но, естественно, для его получения придется посетить офис банка.

Да, дополнительной функцией для заемщиков выступает возможность выбора им способа погашения кредита: аннуитетными (фиксированными постоянными) и дифференцированными платежами, когда сумма ежемесячно будет уменьшаться.

Данный банк, предлагает частным лицам кредиты на сумму до 3 миллионов рублей , и сроком до 5 лет. Да, это меньше, чем в предыдущих вариантах, зато, здесь есть возможность получить кредит на весьма значимую сумму без залога недвижимости (это лучше обсудить с представителями банка).

Минимальная процентная ставка составляет здесь 16,9% годовых, однако с увеличением суммы и срока она растет, как и везде, впрочем.

На предварительном этапе расчета суммы кредита и процентов по нему потенциальному заемщику не требуется указывать уровень доходов, место работы и т.д. Все это указывается в момент заполнения анкеты, либо оговаривается с представителями банка лично, что, в принципе, играет на руку заемщикам. Возможно, на месте вам предложат более выгодную программу или условия.

Узнать же предварительную сумму, как и везде, можно на официальном сайте.

Уже потом, в момент заполнения заявки банк затребует сведения о вас и вашем финансовом состоянии.

В целом, предложение интересное, если вам нужна не слишком большая сумма, то получить ее в Банке Москвы будет несколько проще, чем в предыдущих вариантах.

Можно сказать, что все три предложения, описанные в рамках раздела не так уж сильно различаются между собой. Пожалуй, наиболее весомое различие здесь - это требования к заемщику, которые пониже в Банке Москвы, ну а на процентную ставку нужно смотреть, зная свои возможности по уровню доходов и предположительному сроку кредита.

Еще один банк идеально подходящий под тему данной статьи и рассматривающий заявки по упрощенной схеме.

При этом условия, на которых осуществляется кредитование не хуже тех, что мы видели раньше. Да, минимальная процентная ставка здесь выше - от 11,9% до 22,9%, а максимальная сумма составляет 30 миллионов рублей. Но выдаются кредиты на все тот же срок до 10 лет на менее взыскательных условиях.

Заполнить заявку можно на сайте банка, при этом указать в ней требуется только необходимую сумму и срок ее погашения, а также свои контактные данные: ФИО, дату и год рождения, а также регион проживания. Вопросов о доходах здесь не задают (по крайней мере, при условии выдачи кредита под залог недвижимости).

Да, как видите, условия получения ограничены расположением объекта недвижимости, так что оформить кредит получится не у всех. Но, если вам это подходит - пробуйте. Процент одобрения заявок здесь выше, чем в других организациях.

Не так давно на рынке кредитования, ипотеки и залоговых займов появился новый игрок - «Национальная фабрика ипотеки» . Это новый игрок от группы компаний «Регион» специализирующийся на рынке ипотечного кредитования в России. До конца 2018 года НФИ планирует масштабировать бизнес-модель, формируя федеральную бизнес-сеть «электронного ипотечного бизнеса».

"Фабрика Ипотеки" предоставляет такие услуги как:

Речь идет о суммах до 25 миллионах рублей, сделки оформляются за сутки без комиссий .

Давайте посмотрим, какие банки дают кредиты под залог недвижимости. Прежде всего, отметим, что недвижимые объекты: квартиры, дома и землю - кредитно-финансовые учреждения охотно принимают в качестве обеспечения. Знаете, почему? Потому что сделки с их участием выгодны обоим участникам. И заемщику, и кредитору.

Выгода первого очевидна. Кредит, обеспеченный высоколиквидным залогом, предоставляется на более выгодных условиях, чем обычный потребительский заем. Не говоря уже о ссудах по одному-двум документам и экспресс-кредитам.

Второй, принимая в залог недвижимость, может быть на 99% уверен, что долг, а также начисленные проценты будут выплачены в полном объеме, ведь клиент закладывает свое жилье. Следовательно, относиться к кредиту он будет максимально ответственно и обдуманно.

Вопреки распространенному мнению, право собственности на квартиру, дом или землю сохраняется за его владельцем, то есть, заемщиком. Следствием передачи недвижимости в залог является наложение на нее обременения. В частности, клиент банка, предоставивший свою собственность в качестве обеспечения, имеет возможность:

Последнее действие возможно только с согласия банка.

А вот продать или подарить квартиру/дом нельзя до тех пор, пока с нее/него не будет снято обременение. Это происходит после полной выплаты взятого кредита.

Общая сумма средств, которые выдают банки под залог недвижимости, может достигать 80% от ее оценочной стоимости. Однако, подобных предложений на рынке немного. В большинстве случаев речь идет о 50%-60% от реальной рыночной стоимости жилья. Максимальное значение срока кредитование может достигать 20-ти лет.

В качестве обеспечения принимаются:

Закладываемая недвижимость, прежде всего, должна быть ликвидной. То есть, способной оперативно превратится в деньги. Это условие предполагает, не только идеальное ее [недвижимости] состояние, но и востребованность на рынке. Банку, например, интереснее квартира за 2,5 миллиона, чем шикарные апартаменты за 15 миллионов рублей. Неликвидными считаются квартиры, дома и земля в 50-ти и более километрах от Москвы. Кроме того, низко ценятся квартиры в старых многоэтажках и старые дома.

Объект, передаваемый в залог кредитно-финансовой организации, должен быть свободным от каких-либо обременений. Хотя бы в части, которая соответствует сумме оформляемого займа (но шансы на получение денег в данном случае сильно снижаются). Факт обременения выявляется просто: путем отправки запроса в ЕГРПН (Единый госреестр на недвижимое имущество). В полученной выписке будут описаны все правопритязания и обременения и перечислены все собственники квартиры, дома или земельного участка.

Вот так выглядят актуальные банковские предложения по выдаче кредитов под залог недвижимости (в алфавитном порядке):

| Банк | Название программы | Максимальная сумма кредита | Процентная ставка | Срок кредитования | Страхование |

|

Под залог недвижимости |

от 1 месяца до 10 лет |

имущественное |

|||

|

Банк Москвы |

Под залог недвижимости |

от 490 000 рублей |

от 1 месяца до 20 лет |

имущественное, личное и титульное. Если только первое, то +3 п. п. к процентной ставке |

|

|

Нецелевой ипотечный |

до 90 000 000 рублей |

от 1 месяца до 20 лет |

имущественное, личное и титульное. Если только первое, то +1 п. п. к процентной ставке |

||

|

Потребительский под залог жилой недвижимости |

до 14 000 000 рублей |

от 1 года до 15 лет |

имущественное, личное и титульное. Любые вариации (одно из трех или два из трех) - +3 п. п. к процентной ставке |

||

|

Росгосстрах Банк |

Под залог недвижимости |

до 10 000 000 рублей |

от 1 года до 10 лет |

имущественное, личное и титульное. Любые вариации - от +3 п. п. до +6,5 п. п. к процентной ставке |

|

|

Росевробанк |

Под залог квартиры |

до 15 000 000 рублей |

от 6 месяцев до 15 лет |

имущественное, личное и титульное. Любые вариации - от +2 до +5 п. п. к процентной ставке |

|

|

Россельхозбанк |

Нецелевой под залог недвижимости |

до 10 000 000 рублей |

от 1 года до 5 лет |

имущественное и личное. Если только имущественное, то +1,75 п. п. к процентной ставке |

|

|

Российский Капитал |

Под залог недвижимости |

до 5 000 000 рублей |

от 12 до 180 месяцев |

личное и титульное. Если без страховки, то +5 п. п. к процентной ставке |

|

|

Под залог имеющейся недвижимости |

до 5 000 000 рублей |

от 13 до 36 месяцев |

имущественное и личное. Вариации - +1,5 п. п. к процентной ставке. Без страхования - +3 п. п. |

||

|

Под залог недвижимости |

до 30 000 000 рублей |

от 12 до 84 месяцев |

имущественное, личное и титульное. Если только имущественное, то + 4 п. п. к процентной ставке |

||

|

Сбербанк России |

Потребительский под залог недвижимости |

до 10 000 000 рублей |

до 84 месяцев |

имущественное |

Несмотря на более низкие ставки по программам кредитования под залог недвижимости, все они обладают одним серьезным недостатком: заемщик в случае трудностей с выплатой долга рискует потерять заложенную квартиру, дом или землю.

Интересоваться, какие банки дают кредиты под залог недвижимости, следует тем лицам, которые получают стабильно высокий доход, и это обстоятельство сохранится в ближайшие несколько лет. В этой связи необходимо очень тщательно изучить условия банков в смысле оформления договора страхования. Некоторые страховые компании предлагают нивелировать риски утраты работы, здоровья и даже жизни заемщика. В среднем, уплата страховых премий увеличивает процентную ставку по продукту на 3 процентных пункта. И это опять-таки говорит о том, что свои финансовые возможности лучше просчитать до того, как оформлять кредит.

28 мая 2016, 08:19

27185 0Среди банковских продуктов появился относительно новый вариант – заем под залог недвижимости без предоставления справки о доходах. Такой вариант подойдет для людей желающих взять солидный кредит, не имея возможности подтвердить свои доходы.

Основное условие заключается в сумме займа – она не может превышать 40-70% от стоимости имущества, передаваемого в залог. За счет обеспечения суммы заемных средств выше и сроки их возврата дольше.

Прочие условия нецелевого кредитования под залог недвижимости представлены в таблице.

В качестве залога может выступать не только жилье заемщика, но и его родственников. Если жилье имеет несколько собственников, то они должны написать заверенное нотариусом разрешение на использование квартиры (дома) в качестве залога.

Созаемщиком по кредиту могут выступать супруг или супруга заемщика, включая гражданские браки.

Особенность залогового займа в том, что менеджеры обязывают клиентов приобретать большее количество страховых продуктов.

Страхованию подлежат следующие риски:

Клиент вправе отказаться от покупки полиса, но в таком случае ставка по кредиту будет повышена на 1-3 %. В отзывах пользователи рекомендуют заключать страховой контракт, а затем расторгать его после получения кредита, чтобы получить более выгодную ставку.

Основные требования представлены в таблице.

| Показатель | Значение |

| Возраст на момент оформления контракта | От 21 лет |

| Возраст на момент окончания контракта | Не более 65 лет (иногда до 75) |

| Гражданство | Российской Федерации |

| Прописка | Постоянная в регионе нахождения банка (допускается временная) |

| Трудовой стаж на текущем месте | От 6 месяцев (для клиентов банка обычно от 3 месяцев стажа или 3 месяца получения зарплаты/пенсии на карту банка) |

| Трудовой стаж общий | 1 год (для постоянных клиентов может не быть такого требования) |

| Доход | От 15 тыс. рублей (в Москве от 30 тыс. рублей) |

| Кредитная история | Без просрочек выше 4-5 дней |

В различных банках требования могут несущественно отличаться. При минимизированном пакете документов требования сводятся к российскому гражданству, наличию недвижимости для залога и возрасту от 21 до 65 лет (75 лет).

Среди организаций, которые предлагают оформить заем под залог недвижимости без справок, можно найти как непосредственных кредиторов, так и брокеров.

Среди последних существует немало нечестных фирм, обещающих быстрые кредиты под залог жилья только по паспорту. Прежде всего, нужно узнать какова репутация компании, чтобы не остаться без денег и без жилья.

Лучше всего обратиться напрямую в банк, располагающими подходящими программами кредитования.

Список банков, предоставляющих заем под залог недвижимости без справки или с минимальным пакетом документов, представлен в таблице.

| Наименование организации | Наименование кредитного продукта | Сумма кредита, рублей | Срок | Ставка | Документы |

| Восточный экспресс | Под залог недвижимости | От 300 000 до 15 000 000 | От 1 до 20 лет | От 10% | С подтверждением дохода или без подтверждения |

| Татфондбанк | ТФБ – Мой залог | От 300 000 до 500 000 | От 3 до 7 лет | От 15,75% | Стандартный, нестандартный или сокращенный (без справок +3%; к ставке) |

| Унифинбанк | Кредит под залог недвижимости | От 500 000 до 10 000 000 | От 6 месяцев до 25 лет | От 17% | Документы на недвижимость, паспорт РФ |

| Сбербанк | Нецелевой под залог недвижимости | От 500 000 до | От 1 до 20 лет | От 15,5% (+1% при отказе от страховки, +1% для тех, кто не получает з/п в Сбербанке) | Паспорт РФ, документы подтверждающие доход и трудовой стаж заемщика и созаемщика |

| ВТБ 24 | Под залог имеющегося жилья (ипотечный нецелевой заем) | От 3 000 000 до 30 000 000 | От 1 до 20 лет | От 15,6% | Паспорт РФ, справка 2-НДФЛ, копия трудовой с подписью и печатью |

Иногда можно воспользоваться ипотекой, так как не все банки требуют целевого использования средств по ипотечной программе, например, ВТБ 24.

Кредит под залог недвижимости без справок на 500 тыс. рублей можно получить в следующих банках:

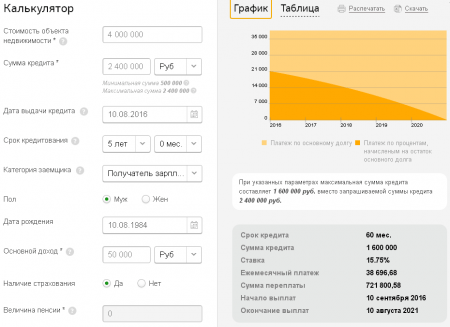

Кредитный калькулятор для займа на 500 000 рублей:

В других кредитных учреждениях потребуется наличие справки о доходах и трудовой книжки, заверенной работодателем. Это касается займа под залог недвижимости в ВТБ 24, Сбербанке, Россельхозбанке, Райффайзенбанке и других организациях.

Оформление залоговых кредитов дольше за счет необходимости проверки и подготовки большего количества документации. Обычно это занимает около 1 недели с момента предоставления полного перечня документов в банк.

Оформление кредита проходит по следующей схеме:

Предварительное одобрение по онлайн-заявке не гарантирует дальнейшего заключения контракта.

Также стоит учесть, что в онлайн-анкете нужно указывать только достоверную информацию. Если при проверке фактических документов данная информация не подтвердиться, то в кредите будет отказано.

Перечень документов по такому виду займа отличается дополнительной категорией .

Унифицированный список документов представлен в таблице.

| Категория | Документы |

| Идентификация личности (в т.ч. для созаемщика) | Паспорт РФ, дополнительно загранпаспорт, ИНН, военный билет и т.д. |

| Подтверждение дохода (в т.ч. для созаемщика) | Справка 2-НДФЛ, справка по форме банка или выписка из личного счета |

| Подтверждение трудоустройства (в т.ч. для созаемщика) | Заверенная подписью и печатью копия трудовой книжки |

| Документы по залогу | Документы купли-продажи (наследования, дарения и т.д.) недвижимости, свидетельство госрегистрации, выписка из ЕГРП, техпаспорт или кадастровый паспорт, оценочная стоимость, нотариально заверенное согласие супруга (ги) по передаче жилой недвижимости в залог |

Погашения кредита под залог недвижимости происходит равными платежами с возможностью полного или частичного досрочного погашения.

Как можно внести деньги в счет оплаты займа:

Досрочное погашение обычно не требует уплаты комиссий, но для этого нужно написать предварительное заявление с точной суммой и датой частичного и полного досрочного внесения суммы долга. Подобная выплате должна быть запланирована на рабочий день.

Ниже в таблице приведена оценка положительных и отрицательных сторон подобных банковских продуктов.

| Плюсы | Минусы |

| При наличии залогового имущества можно рассчитывать на большие суммы | При согласии банка оформить контракт без справок о доходах процент будет повышен на несколько пунктов |

| Залоговое кредитование характеризуется сниженными процентами | Найти банк, которые предоставить заемные средства без справок на большую сумму сложно |

| Заем под залог может быть оформлен на длительный срок, равномерно распределяя нагрузку по выплатам | В случае финансовой несостоятельности заемщик может лишиться залогового жилья |

| При наличии залога банки охотнее одобряют кредит за счет снижения рисков | Оформление контракта намного дольше в сравнении с потребкредитом |

| Большое количество навязываемых страховых продуктов | |

| Вероятность попадания не недобросовестного брокера (при работе через посредника) |

При срочной необходимости заемных средств от 500000 рублей и отсутствии официально подтвержденного дохода можно выбрать вариант кредита по залог.

Некоторые банки предлагают оформить такой заем без дополнительных справок от 15,5% годовых.

Стоит исключить оформление контрактов через неизвестные посреднические фирмы, предлагающие быстрое оформление и низкий процент.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...