Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Среди банковских продуктов появился относительно новый вариант – заем под залог недвижимости без предоставления справки о доходах. Такой вариант подойдет для людей желающих взять солидный кредит, не имея возможности подтвердить свои доходы.

Основное условие заключается в сумме займа – она не может превышать 40-70% от стоимости имущества, передаваемого в залог. За счет обеспечения суммы заемных средств выше и сроки их возврата дольше.

Прочие условия нецелевого кредитования под залог недвижимости представлены в таблице.

В качестве залога может выступать не только жилье заемщика, но и его родственников. Если жилье имеет несколько собственников, то они должны написать заверенное нотариусом разрешение на использование квартиры (дома) в качестве залога.

Созаемщиком по кредиту могут выступать супруг или супруга заемщика, включая гражданские браки.

Особенность залогового займа в том, что менеджеры обязывают клиентов приобретать большее количество страховых продуктов.

Страхованию подлежат следующие риски:

Клиент вправе отказаться от покупки полиса, но в таком случае ставка по кредиту будет повышена на 1-3 %. В отзывах пользователи рекомендуют заключать страховой контракт, а затем расторгать его после получения кредита, чтобы получить более выгодную ставку.

Основные требования представлены в таблице.

| Показатель | Значение |

| Возраст на момент оформления контракта | От 21 лет |

| Возраст на момент окончания контракта | Не более 65 лет (иногда до 75) |

| Гражданство | Российской Федерации |

| Прописка | Постоянная в регионе нахождения банка (допускается временная) |

| Трудовой стаж на текущем месте | От 6 месяцев (для клиентов банка обычно от 3 месяцев стажа или 3 месяца получения зарплаты/пенсии на карту банка) |

| Трудовой стаж общий | 1 год (для постоянных клиентов может не быть такого требования) |

| Доход | От 15 тыс. рублей (в Москве от 30 тыс. рублей) |

| Кредитная история | Без просрочек выше 4-5 дней |

В различных банках требования могут несущественно отличаться. При минимизированном пакете документов требования сводятся к российскому гражданству, наличию недвижимости для залога и возрасту от 21 до 65 лет (75 лет).

Среди организаций, которые предлагают оформить заем под залог недвижимости без справок, можно найти как непосредственных кредиторов, так и брокеров.

Среди последних существует немало нечестных фирм, обещающих быстрые кредиты под залог жилья только по паспорту. Прежде всего, нужно узнать какова репутация компании, чтобы не остаться без денег и без жилья.

Лучше всего обратиться напрямую в банк, располагающими подходящими программами кредитования.

Список банков, предоставляющих заем под залог недвижимости без справки или с минимальным пакетом документов, представлен в таблице.

| Наименование организации | Наименование кредитного продукта | Сумма кредита, рублей | Срок | Ставка | Документы |

| Восточный экспресс | Под залог недвижимости | От 300 000 до 15 000 000 | От 1 до 20 лет | От 10% | С подтверждением дохода или без подтверждения |

| Татфондбанк | ТФБ – Мой залог | От 300 000 до 500 000 | От 3 до 7 лет | От 15,75% | Стандартный, нестандартный или сокращенный (без справок +3%; к ставке) |

| Унифинбанк | Кредит под залог недвижимости | От 500 000 до 10 000 000 | От 6 месяцев до 25 лет | От 17% | Документы на недвижимость, паспорт РФ |

| Сбербанк | Нецелевой под залог недвижимости | От 500 000 до | От 1 до 20 лет | От 15,5% (+1% при отказе от страховки, +1% для тех, кто не получает з/п в Сбербанке) | Паспорт РФ, документы подтверждающие доход и трудовой стаж заемщика и созаемщика |

| ВТБ 24 | Под залог имеющегося жилья (ипотечный нецелевой заем) | От 3 000 000 до 30 000 000 | От 1 до 20 лет | От 15,6% | Паспорт РФ, справка 2-НДФЛ, копия трудовой с подписью и печатью |

Иногда можно воспользоваться ипотекой, так как не все банки требуют целевого использования средств по ипотечной программе, например, ВТБ 24.

Кредит под залог недвижимости без справок на 500 тыс. рублей можно получить в следующих банках:

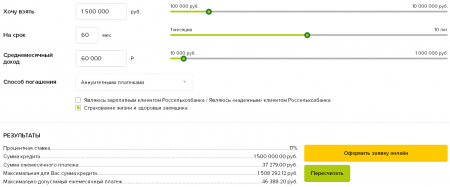

Кредитный калькулятор для займа на 500 000 рублей:

В других кредитных учреждениях потребуется наличие справки о доходах и трудовой книжки, заверенной работодателем. Это касается займа под залог недвижимости в ВТБ 24, Сбербанке, Россельхозбанке, Райффайзенбанке и других организациях.

Оформление залоговых кредитов дольше за счет необходимости проверки и подготовки большего количества документации. Обычно это занимает около 1 недели с момента предоставления полного перечня документов в банк.

Оформление кредита проходит по следующей схеме:

Предварительное одобрение по онлайн-заявке не гарантирует дальнейшего заключения контракта.

Также стоит учесть, что в онлайн-анкете нужно указывать только достоверную информацию. Если при проверке фактических документов данная информация не подтвердиться, то в кредите будет отказано.

Перечень документов по такому виду займа отличается дополнительной категорией .

Унифицированный список документов представлен в таблице.

| Категория | Документы |

| Идентификация личности (в т.ч. для созаемщика) | Паспорт РФ, дополнительно загранпаспорт, ИНН, военный билет и т.д. |

| Подтверждение дохода (в т.ч. для созаемщика) | Справка 2-НДФЛ, справка по форме банка или выписка из личного счета |

| Подтверждение трудоустройства (в т.ч. для созаемщика) | Заверенная подписью и печатью копия трудовой книжки |

| Документы по залогу | Документы купли-продажи (наследования, дарения и т.д.) недвижимости, свидетельство госрегистрации, выписка из ЕГРП, техпаспорт или кадастровый паспорт, оценочная стоимость, нотариально заверенное согласие супруга (ги) по передаче жилой недвижимости в залог |

Погашения кредита под залог недвижимости происходит равными платежами с возможностью полного или частичного досрочного погашения.

Как можно внести деньги в счет оплаты займа:

Досрочное погашение обычно не требует уплаты комиссий, но для этого нужно написать предварительное заявление с точной суммой и датой частичного и полного досрочного внесения суммы долга. Подобная выплате должна быть запланирована на рабочий день.

Ниже в таблице приведена оценка положительных и отрицательных сторон подобных банковских продуктов.

| Плюсы | Минусы |

| При наличии залогового имущества можно рассчитывать на большие суммы | При согласии банка оформить контракт без справок о доходах процент будет повышен на несколько пунктов |

| Залоговое кредитование характеризуется сниженными процентами | Найти банк, которые предоставить заемные средства без справок на большую сумму сложно |

| Заем под залог может быть оформлен на длительный срок, равномерно распределяя нагрузку по выплатам | В случае финансовой несостоятельности заемщик может лишиться залогового жилья |

| При наличии залога банки охотнее одобряют кредит за счет снижения рисков | Оформление контракта намного дольше в сравнении с потребкредитом |

| Большое количество навязываемых страховых продуктов | |

| Вероятность попадания не недобросовестного брокера (при работе через посредника) |

При срочной необходимости заемных средств от 500000 рублей и отсутствии официально подтвержденного дохода можно выбрать вариант кредита по залог.

Некоторые банки предлагают оформить такой заем без дополнительных справок от 15,5% годовых.

Стоит исключить оформление контрактов через неизвестные посреднические фирмы, предлагающие быстрое оформление и низкий процент.

Кредиты под залог своей недвижимости без предоставления справок сложно получить на выгодных условиях.

К достоинствам этого вида кредитования относят:

Любые программы ограничены определенными условиями, которые позволяют банкам снизить риски. К ним относятся: максимальная сумма, срок займа, величина ставки, соответствие заявителя требованиям.

Чтобы увеличить размер займа и уменьшить ставки, банки вынуждены ужесточить свои требования. В этом случае нужна справка о доходах или привлечение благонадежных поручителей. Кредитор обязательно изучит кредитную историю (о ее значении читайте по этой ссылке). Если хотя бы что-то финансовой организации покажется сомнительным, то по заявке будет принято отрицательное решение.

Некоторые банки готовы предложить хорошие условия, если вместо справки клиент готов предложить ликвидный залог в виде недвижимости (квартира, частный дом, дача). При этом ее владелец может продолжать пользоваться квадратными метрами (за исключением продажи или дарения до даты полного погашения задолженности).

Сегодня возможно получить такой займ в следующих кредитно-финансовых организациях:

Сравнить программы можно при помощи нашего онлайн-калькулятора:

| РАССЧИТАТЬ КРЕДИТ: | |

| Ставка % в год: | |

| Срок (мес.): | |

| Сумма кредита: | |

| Ежемесячный платеж: | |

| Всего заплатите: | |

| Переплата по кредиту | |

| Подать заявку | |

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице .

Банки, предлагающие такие программы, разделяют на агрессивные и лояльные. Первые оформляют экспресс-займы всего за несколько минут с минимальным пакетом документов (паспорт РФ и второй документ, подтверждающий личность). Процентная ставка при этом может повыситься до 70-80% годовых. Это объясняется повышенными рисками для кредитно-финансовой организации. Те, кто платит вовремя, по сути, компенсируют невыплаты «проблемных» заемщиков.

Экспресс-кредитования также предполагает поверхностную проверку заемщика, что дает возможность получить ссуду даже тем, у кого испорчена кредитная история (больше программ банков для заявителей с плохой КИ представлено ). Однако, при этом также важно грамотно составить заявки. О том, как еще можно повысить свои шансы на одобрение, читайте в этой статье .

Среди плюсов – минимальный пакет бумаг и скорость принятия решения, недостатки – высокая ставка, жесткие требования к заявителям, небольшая величина займов.

Подавая заявку в банковское учреждение без документов о доходах, вы должны понимать, что вероятность отказа слишком высокая. А отрицательное решение негативно сказывается на состоянии кредитной истории.

Кредит под залог имущества – вид банковской ссуды, при которой финансовые обязательства заемщика обеспечиваются его активами. В случае неисполнения в срок должником своих обязательств на заложенное имущество обращается взыскание.

Залоговые взаимоотношения между должником и кредитором регулируются статьями 334-338 ГК РФ.

Выдавая кредит под залог, банки несут меньшие риски невозврата денег. В связи с этим, как правило, у них появляется возможность, во-первых, снизить процентную ставку, а во-вторых, увеличить размер заимствования.

Основной вопрос, связанный с кредитом под залог, состоит в том, что может служить обеспечением обязательств.

Недвижимое имущество - наиболее востребованный предмет залога на рынке банковских услуг. Одна из разновидностей такого кредита – ипотека. Срок кредитования может составлять от одного года до 30 лет. Банки предоставляют по таким кредитам наименьшие ставки: на начало 2012 года - 11-15% . Размер займа может достигать 80% от стоимости закладываемого жилья или другой недвижимости. Договор о залоге этой категории подлежит обязательной государственной регистрации.

Автотранспорт. Кредит под залог автомобилей практикуется банками крайне редко, за исключением ссуд на покупку новых автомобилей. Владельцам подержанных транспортных средств эту услугу предоставляют автоломбарды. В отличие от банков они специализируются на краткосрочном кредитовании и под более высокий процент: в среднем выше 40%. При получении кредита под залог автомобиля можно рассчитывать на сумму не больше 60% его оценочной стоимости.

Ценные бумаги также могут выступать обеспечением при получении кредита под залог. Для этих целей могут использоваться векселя, облигации, акции. Как правило, банки охотнее всего принимают в качестве обеспечения по кредиту свои собственные ценные бумаги, такие как векселя. Максимальный размер займа, как правило, ограничен 70-80% рыночной стоимости закладываемых активов. Проценты по таким кредитам ниже, чем по необеспеченным займам.

Драгоценные металлы можно разделить на две категории. Первый вид кредитов - под залог мерных слитков и инвестиционных монет - используется сравнительно редко, поэтому ставки определяются индивидуально в процессе переговоров. При этом такого рода обеспечение характеризуется одной из самых высоких степеней ликвидности. О подобной операции вполне возможно договориться с банками, которые специализируются на торговле драгметаллами и ведут обезличенные металлические счета (ОМС) клиентов. Второй вид кредитов - под залог украшений из драгметаллов. Эту нишу занимают ломбарды, процентные ставки там высокие, а стоимость оценки передаваемого в залог имущества относительно невелика.

Вне зависимости от того, какое имущество передается под залог при получении кредита. Невозврат долга не означает, что оно становится собственностью кредитора. В случае с недвижимостью по закону кредитор обязан обратиться в суд. Вопрос о другом имуществе может быть урегулирован в договоре по соглашению сторон. Предмет залога на основании статьи 350 ГК РФ должен быть продан с публичных торгов, из полученной суммы в первую очередь удовлетворяются требования кредитора, а оставшаяся разница возвращается должнику.

Как получить кредит под залог недвижимости? Выдают ли кредиты без справки о доходах? Что такое нецелевой и потребительский кредит + 3 способа взять кредит с плохой кредитной историей + 3 основных риска кредита под залог недвижимости.

Кредит – быстрый способ добыть существенную сумму на личные нужды. Многие используют полученные средства для развития бизнеса или покупки недвижимости.

С каждым днем система кредитования растет и предлагает все новые типы услуг по более выгодным тарифам для простого народа.

Сегодня мы разберем, что такое кредит под залог недвижимости и как его следует правильно оформлять .

Получение прибыли с процесса кредитования стало выгодным бизнесом еще с 2000-х годов. Ранее потребность в деньгах удовлетворяли банковские учреждения на 95 — 98%, а сейчас частные компании отвоевали себе около 40% финансового рынка предоставления кредитных услуг.

Низкие ставки и срок выплаты задолженности – основные плюсы частного кредитования.

Кредит под залог – выделение денег заемщику на основе временной передачи полномочий владения на недвижимую собственность предоставляющему услуги.

Недвижимость обладает самыми высокими показателями ликвидности, потому или частный дом намного проще. Основной целью кредитора является как можно быстрее сбыть товар в случае неуплаты средств занимающим, а недвижимое имущество и ценности подходят на эту роль лучше всего.

Вы владелец частного дома или у вас имеется жилплощадь в городе? А может вы владеете правами лишь на часть жилища? Даже такой вариант может быть рассмотрен кредитором в случае выдачи средств.

Залогом может выступать абсолютно любое жилье, но помните, размер займа зависит от его оценочной стоимости. Самый популярный кредит под залог имеющейся недвижимости — ипотечный.

Ипотека – тип залогового кредита, где в качестве гарантии выступает частная недвижимость заемщика.

Люди, намеревающиеся брать ипотечный кредит, рассчитывают на сумму от 600 000 рублей и выше. Банки ежегодно упрощают процесс оформления и , потому рост ипотек ежегодно и неустанно растет.

Отличия от кредита без залога:

Важным условием является наличие непосредственных прав занимающего на недвижимость, которую он собирается выставлять в качестве гаранта возврата средств.

Если оценка имущества будет очень низкой, решение о выдаче выносится на дополнительное рассмотрение, из-за этого возникает высокий риск отказа.

Что делать, если банк отказался предоставить кредит под гарантию имеющейся недвижимости, мы рассмотрим ниже.

Самый распространенный тип кредитования, доступный абсолютно любому гражданину Российской Федерации. Выдается в 100% банков и других организациях, связанных с предоставлением услуг по кредитованию.

Выделяют 4 типа потребительских кредитов:

Беззалоговым является обычный заем средств на личные непроизводственные нужды. Если оформлять ссуду на основании имущества, то мы подойдем к залоговому типу. При больших суммах потребители оформляют целевой кредит под залог недвижимости.

Особенности целевого потребительского кредита:

Это удобный метод покупки жилья, являющийся аналогом ипотечного кредита.

Основное преимущество такого займа – независимость при выборе направления использования средств. Взяв нецелевой кредит под залог недвижимости, вы можете распорядиться деньгами по своему желанию и не предоставлять отчётность по тратам.

Особенности нецелевого кредитования:

На практике оформление нецелевого кредита займет намного меньше времени, чем других. У каждого банка своя форма бланков и .

Чем выгоднее условия, тем больше потребуется информации от вас.

Процентная ставка меньше, чем при обычном потребительском кредитовании, и зависит от дополнительных условий сделки, а также размера займа.

Возраст заемщика должен находиться в пределах 18 — 55 лет, иногда кредиторы идут на уступки и при наличии подстраховки со стороны поручителя могут выдать деньги лицам возрастом до 65 лет.

Правило «невыплаты» досрочно может аннулироваться, если преждевременно урегулировать этот вопрос с представителями кредиторов. Официальное оформление происходит через заявление клиента.

Пришел с Запада около 7 лет назад. Имеет одни из самых низких процентов на ссуду средств, но вместе с тем требует большое количество подтверждений и прочих документов с официальных государственных органов.

Наиболее популярен среди предпринимателей.

Кредит под залог коммерческой недвижимости сегодня выдается с расчета 18 — 22% годовых и на срок не более 5 лет. Такие показатели связаны с последствиями кризиса 2014 года.

В последнее время кредиторы возвращаются к ставкам в 12 — 15% и к возможности оформления займа на 10 лет.

Какие факторы влияют на размер % ставки:

Юридические лица или их представители могут получить максимум 71 — 73% от оценочной стоимости коммерческой недвижимости, которую предоставляют как залог.

Если конструкция сооружена из древесины или по документации была смена планировки, то оценочная стоимость снижается.

На что еще обращают внимание кредиторы:

Если коммерческая площадь имеет планировку, относящуюся к узкой специализации в использовании, это может существенно повлиять на размер предоставляемых средств. Причина понятна: при неплатежеспособности заемщика кредитору придется в максимально краткие сроки сбыть недвижимость, а при таком раскладе это будет весьма непросто.

К особенности оценки коммерческой недвижимости следует отнести послеоценочное инспектирование объекта .

Процесс подразумевает полный разбор помещений в поисках проблемных точек, которые способны в будущем повлиять на реализацию.

Большим плюсом коммерческого кредитования является возможность проводить работы на объекте, оплачивая не аренду, а стоимость самого здания. Среди малого и среднего бизнеса такие займы стали настоящим спасением.

К минусам отнесем строгие требования по оформлению займа и документации недвижимости.

Обязательное страхование может на 10 — 12% увеличить изначально предполагаемые траты на содержание такого имущества, если речь идет об ипотечном кредите под залог коммерческой недвижимости.

После выбора источника вашего кредитования необходимо приступить к самому процессу. Что представляет собой процедура кредитования под залог недвижимости?

Основные элементы договора состоят из 5 пунктов:

Пункт 1: Представление объекта залога.

Заемщик предоставляет документальное подтверждение о владении недвижимостью. Объект может находиться не только в регионе, где вы планируете оформлять кредитные средства.

Некоторые банки предоставляют возможность оформить средства на имущество, находящееся в любой точке страны.

Пункт 2: Оценка залогового имущества.

Процессом занимаются специалисты кредиторов либо независимый квалифицированный сотрудник. Клиент имеет право нанять независимого эксперта для получения более объективной оценки.

Большинство организаций, занимающихся выдачей кредитов, предпочитают занижать оценочную стоимость недвижимости.

Помощь брокера позволит получить на 15 — 20% больше средств, чем при стандартной процедуре.

Пункт 3: Выбор периода кредитования и размеров процентной ставки.

Каждое финансовое учреждение на свое усмотрение выставляет условия кредитования и размеры процентных ставок.

Ипотечное кредитование самое выгодное в плане годовых, но проблемой могут стать сроки оплаты, растягивающиеся на 15-20 лет.

Пункт 4: Сбор информации о недвижимости и заемщике.

Перед непосредственным заключением контракта системой проводится дополнительное исследование ваших финансовых возможностей как физического лица.

Справка с места работы, документальное подтверждение размера заработной платы и другие данные способные повлиять на решение по выдаче денежных ресурсов.

Пункт 5: Проверка разрешений, которые предоставляет кредитор на залоговую недвижимость.

Обычно этот пункт не привлекает внимания при стандартной процедуре, но именно здесь могут скрываться подводные камни.

Будет ли возможность распоряжаться недвижимостью после ее объявления как залога – важнейший вопрос, который стоит решить перед окончанием процедуры кредитования.

Поменять объект недвижимости можно лишь в течение процесса оформления заявления.

Документ заверяется нотариусом фирмы или вашим личным представителем нотариальной конторы.

Сравнительно новый тип кредитования, который приобрел популярность в последние 5 лет.

Преимущества такого метода вывели его в лидеры, и на сегодняшний день кредит под залог недвижимости без справки о доходах можно получить в каждом втором банке страны.

Процедура практически не отличается от стандартной. Главным нюансом является возможность подачи пакета документов без справки о доходах физического лица .

Попытки получить подобный кредит коммерческими организациями близки к нулю.

Банк, идущий на такие уступки, часто включает другие требования по кредитованию, которые смогут подтвердить платежеспособность заемщика.

Категории, наиболее часто прибегающие к получению кредитов без справки о доходах — малоимущие и молодые семьи. Намерением может быть покупка или обустройство жилья, а также оплата других задолженностей заемщика.

В зависимости от цели необходимо ориентироваться на целевой или нецелевой потребительский кредит.

Бывают непредвиденные трудности, которые могут повлиять на вашу историю по кредитованию. Это может стать большой проблемой при последующих обращениях в банки.

В статистику погашения задолженностей вносятся абсолютно все штрафы, пусть даже вы . Итогом станет испорченная кредитная история.

Запрашивая средства в банке, вы предоставляете информацию, которую требует система, даже не упомянув о былых проблемах. Но банк все равно получит данные через собственную сеть.

Ранее взятый кредит регистрировался в специальных органах, и при наличии штрафов все автоматически фиксировалось. Особо недобросовестные заемщики вносятся в «черный список», доступ к которому имеют 95% банков страны.

Существует 3 способа взять кредит под залог недвижимости с плохой кредитной историей:

Непосредственное обращение в банк.

Насколько бы ни была плоха ваша история, каждую ситуацию стоит рассматривать в индивидуальном порядке.

Некоторые банки лояльно относятся к решению подобных вопросов, и шанс получить кредит у вас будет 20 — 30%.

Обращение за услугами к брокеру.

Посредники могут уладить вопросы с плохой кредитной историей в течение 2 — 5 дней, если причины просрочки неуплат были оправданы ситуацией.

Зачастую такие компании работают с 2 — 3 банковскими системами, потому, если запросы на предоставление кредита не пройдут, можно будет обратиться к другому брокеру.

Ссуда у кредитных фирм.

Частных компаний, что предоставляют возможность оформить кредит, с каждым днем все больше.

Недвижимость как залог окупается очень быстро в случае неуплаты.

Выдача средств предоставляется на срок не более 5 лет.

Чтобы узнать текущее состояние вашей кредитной истории, отправьте запрос в Центральный отдел. Код досье, как ключ, используйте в дальнейшем на сайте Центрального банка России для получения интересующей вас информации.

Узнать кредитную историю бесплатно можно лишь 1 раз в год, последующие обращения обойдутся вам в 400 – 600 рублей.

Около 70% граждан страны хотят получить деньги именно на руки при оформлении ссуды, потому этот вопрос весьма актуален.

В зависимости от кредитного плана, у каждого банка свои условия выдачи, некоторые осуществляют безналичный перевод на счет, другие же могут выдать деньги наличными на руки.

Особенности выдачи кредита наличными:

Получить деньги наличными проще всего можно, воспользовавшись предложениями коммерческих организаций. Там не сильно интересуются вашим темным прошлым, если, конечно, таковое имеется, и готовы выдать наличностью до 2 000 000 рублей .

Каждый случай стоит рассматривать в индивидуальном порядке: чем привлекательнее недвижимость, тем больше бонусов для себя вы сможете выбить.

Примером такого ресурса может служить mos-zalog.ru

Это частная компания, которая на протяжении 4 лет занимается кредитованием граждан России. Главный офис находится в Москве, но есть возможность в удаленном порядке оформить сделку.

В течение 5 дней можно получить деньги на счет. Если брать наличностью, то придется посетить отделение партнеров организации для решения дополнительных вопросов.

В расчет не берут негативную кредитную историю, а список документов минимальный. Для выдачи средств в отделе организации от вас потребуется паспорт и еще один документ, удостоверяющий вашу личность.

В итоге самый весомый фактор – размер кредита , 50 000 000 рублей выдать налом не так просто даже для крупных учреждений страны.

Список банков в России насчитывает более 60 государственных и частных учреждений, потому следует внимательно отнестись к условиям и качеству оформления кредитных средств.

Мы учитывали отзывы обычных пользователей страны на главном банковском сайте banki.ru, и подобрали для вас списки лучших предложений с умеренными процентными ставками на все случаи жизни.

| Лучшие финансовые учреждения для потребительского кредита | |

|---|---|

| Банк Жилищного Финансирования | Ставка не выше 13% на срок до 18 лет и с размером займа до 5 000 000 рублей. Есть дополнительная разовая комиссия в размере 5% за личностное страхование. |

| Конфидэнс Банк | Размер кредита до 12 000 000 рублей сроком до 130 месяцев под 12% годовых. При отказе от личностного страхования процентная ставка возрастает на 12 пунктов. |

| Газпромбанк | Есть 2 варианта. В первом ставка составляет 12% на 12 месяцев, а размер средств - не более 25 000 000. Второй позволяет оформить кредит на 15 лет под 13% годовых. |

Практически любое банковское учреждение страны может предоставить вам потребительский кредит под залог недвижимости на подобных условиях.

Все зависит от ваших личных предпочтений и возможности обращения в тот или иной банковский отдел.

| Лучшие финансовые учреждения для нецелевого кредита | |

|---|---|

| Альфа-Банк | Если размер кредита более 700 000 рублей, процентная ставка составит 12%, а до 250 000 – 26%. Размер годовых определяется для каждого случая индивидуально. Дополнительных комиссий нет, а максимальный срок 60 месяцев. |

| Почта Банк | Сумма размером от 400 000 до 1 200 000 под 13% годовых на срок до 50 месяцев. Дополнительных плат и комиссий нет. Приятным бонусом станет отсутствие вынужденного страхования. |

| ВТБ Банк | Проценты зависят от условий кредитования – от 15% до 20% в год. Размер займа не превышает 2 500 000 рублей не более чем на 5 лет. Страхование не требуется, и дополнительных комиссий нет. |

Нецелевой кредит предоставляют около 50% всех финансовых учреждений.

Из-за ряда дополнительных условий банки предпочитают располагать информацией о расходовании выделяемых средств.

| Кредит без справки о доходах | |

|---|---|

| Московский кредитный банк | Размер кредита достигает 2 500 000 рублей под годовую ставку от 13% до 28%. Все зависит от условий договора и срока. Дополнительных комиссий нет. При отказе от страхования добавляется 3 пункта к годовым. |

| Ренессанс кредит | Выдача средств под залог недвижимости сроком на 5 лет с 13% - 27% годовых до 800 000 рублей. Страхование не требуется. |

| СКБ Банк | Ставка в 28% сроком до 3 лет и суммой не более 300 000 рублей. Дополнительных комиссий и страхования не нужно. |

Выдача кредита на руки потребителю без подтверждения постоянного дохода — дело опасное, даже под залог имущества.

Комиссия оценки очень строгая и размер выделяемых средств редко превышает 50% от рыночной стоимости недвижимости.

Практикуют только 25% банков страны.

Банки очень неохотно идут на сделки по выдаче кредитов людям с проблемной историей погашения.

Только 4% банковских учреждений страны готовы предоставить подобные услуги, но дополнительных условий будет столько, что легче станет найти альтернативный источник финансирования.

Выходом из ситуации будет обращение к кредитным брокерам или частным компаниям, которые помогут получить кредит наличными под залог недвижимости.

Как взять кредит в банке под залог недвижимости?

Ответ дают эксперты по финансам и кредитованию:

Даже занимая деньги у банка, вы можете подвергнуться определенным рискам.

Конечно, если у вас плохая кредитная история или нужен кредит без справки о доходах, список доступных ресурсов резко сокращается, но именно необдуманные шаги могут послужить причиной ваших финансовых проблем в будущем.

Какие риски поджидают:

Уловки мошенников.

Путем передачи денег только на бумаге, вас толкают к заключению контракта, в котором указано, что вы по собственной воле отдаете недвижимость в чужие руки.

Потеря недвижимости.

Мыслите рационально. Не стоит брать непосильный кредит, проценты от которого не только не помогут вам разрешить текущие проблемы, но и добавят новых.

Дополнительные расходы.

Процентная ставка в валюте может колебаться в зависимости от экономического состояния в стране.

Даже в рублях вы не сможете себя застраховать от выплаты «Тринадцатого платежа».

Максимально обезопасить себя позволит личный нотариус или брокер. Оценку имущества также лучше проводить с помощью независимого эксперта, таким образом вы сможете выжать максимум из ситуации и обернуть ее в свою пользу.

Кредит под залог недвижимости нынче стал палочкой-выручалочкой для большого количества жителей страны.

Однако не забывайте, что вы потратите 5 или более лет на его погашение, причем конечная сумма будет с немалой переплатой…

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

На сегодняшний день получить в кредит крупную сумму весьма непросто, особенно сложно сделать это под разумный, а не грабительский, как это часто бывает, процент.

Кредит под залог недвижимости без подтверждения доходов банки выдают неохотно, но, все же, несколько адекватных предложений в данной отрасли есть. Мы провели тщательный анализ предложений банков в Российской Федерации и сейчас представляем вашему вниманию варианты по получению кредита под залог недвижимости без подтверждения доходов в любом регионе России. Давайте начнем.

Итак, не будем сейчас рассуждать о том, стоит ли в принципе брать кредит под залог недвижимости, т.к. сама по себе она представляет большую ценность, т.к. если уж вы ищете такое предложение, значит все для себя решили, и наша задача - предложить вам лучший вариант.

Естественно, что рассматриваться здесь будут только те предложения, в которых фигурируют приличные суммы займов, иначе логичнее было бы обращаться не в банк, а, скажем, в .

Итак, кредит наличными без справок и поручителей под залог квартиры или другой недвижимости предлагают немногие банковские учреждения. Мы рассмотрим как те, которые вовсе не требуют подобных документов, так и более взыскательные, но не загоняющие заемщиков в тупик.

Для удобной навигации список банков в которых можно получить кредит под залог недвижимости без подтверждения доходов и минимумом документов:

У данного кредитного предложения от Тинькофф Банка есть немало преимуществ, в частности отсутствуют требования к большому пакету документов и долгим очередям ожидания. А также:

И самое главное что заявка уходит без проверки кредитной истории или информации о прошлых задолженностях, а также Тинькофф не просит справку о подтверждении дохода. Кроме того необязательно даже предоставлять документы по объекту недвижимости! Вся сделка оформляется практически по паспорту в день обращения.

Банк предлагает солидный вариант оформления кредита под залог недвижимости без справок о дохода , с получением решения о оформлении кредита онлайн! С очень низкой процентной ставкой, всего от 11% годовых, что является одним из лучших предложений на данный момент на рынке.

Еще раз обратим внимание, что с вас не будут требовать справок о подтверждении доходов, 2-НДФЛ форм, 3-НДФЛ форм, справок от родственников и остальной бюрократии, а пакет документов, необходимых для получения выгодного кредита под залог квартиры, невелик.

Банк Жилищного финансирования (БЖД) уже не первый год на рынке кредитования и успел зарекомендовать себя как надежный игрок в этой области. БЖД - это специализированный ипотечный банк с высоким уровнем достаточности капитала, более 24-х лет активно работающий российском рынке ипотечного кредитования.

Приоритетные направления деятельности:

Максимальная сумма, на которую можно рассчитывать при кредите под залог недвижимости составляет 20.000.000 рублей, минимальная - 1.000.000 (до 70% стоимости объекта). Срок кредита от года до 20 лет.

Оставить заявку онлайнЕстественно, что крупнейший банк страны имеет в перечне программ столь популярную опцию, которая предоставляется здесь на вполне приемлемых условиях.

Так, получить не целевой кредит под залог недвижимости в Сбербанке можно на условиях процентной ставки от 13%, на срок до 20 лет и на сумму до 10 миллионов рублей. Но, естественно, сделать это не так просто, т.к. банк предъявляет ряд требований к заемщикам.

В частности, необходимо точно знать рыночную стоимость залоговой недвижимости, указать текущий уровень доходов, семейное положение, среднемесячные расходы и прочее. Не считая стандартных полей с требуемой суммой и периодом, в течение которого планируется выплатить кредит.

При этом предварительные условия, на которых будет предоставлен кредит в случае одобрения заявки на его получение можно увидеть сразу, заполнив анкету на сайте банка.

В целом, неплохое предложение, однако чтобы получить действительно серьезную сумму, необходимо соответствовать всем заявленным банком показателям, что получается далеко не всегда.

Забегая вперед, скажу, что именно это предложение показалось нашей команде оптимальным и наиболее приемлемым среди всех указанных выше вариантов, поэтому именно его мы и вынесли в отдельный пункт.

Одним из оптимальных решений оно является в первую очередь потому, что Восточный Экспресс практически идеально вписывается в название этого обзора, выдавая кредиты на крупные суммы по упрощенной системе, без справок о доходах.

Какие требования к заемщику у банка Восточный Экспресс:

Документы:

Самое интересно, что в отдельных случаях возможно предоставление кредита без подтверждения дохода! Все что нужно сделать это заполнить небольшую анкету на сайте банка и

Условия данного банка, в целом, схожи с предыдущим. Все те же 10 миллионов максимальной суммы на срок до 10 лет, однако минимальная ставка несколько выше и составляет 16% годовых, если кредит берется на срок до 3-х лет включительно, и 17% на более протяженные займы. При этом дополнительно может быть начислено 3,5% в год, в случае, если заемщик отказывается от страхования жизни и здоровья на протяжении срока выплаты кредита.

Но, кредитную ставку можно и снизить на 0,5%, если вы являетесь зарплатным клиентом РоссельхозБанка.

Увидеть предварительные условия займа, а также оценить свое соответствие требованиям банка можно на его официальном сайте, заполнив несколько полей анкеты.

Там же можно оформить онлайн заявку на кредит, но, естественно, для его получения придется посетить офис банка.

Да, дополнительной функцией для заемщиков выступает возможность выбора им способа погашения кредита: аннуитетными (фиксированными постоянными) и дифференцированными платежами, когда сумма ежемесячно будет уменьшаться.

Данный банк, предлагает частным лицам кредиты на сумму до 3 миллионов рублей , и сроком до 5 лет. Да, это меньше, чем в предыдущих вариантах, зато, здесь есть возможность получить кредит на весьма значимую сумму без залога недвижимости (это лучше обсудить с представителями банка).

Минимальная процентная ставка составляет здесь 16,9% годовых, однако с увеличением суммы и срока она растет, как и везде, впрочем.

На предварительном этапе расчета суммы кредита и процентов по нему потенциальному заемщику не требуется указывать уровень доходов, место работы и т.д. Все это указывается в момент заполнения анкеты, либо оговаривается с представителями банка лично, что, в принципе, играет на руку заемщикам. Возможно, на месте вам предложат более выгодную программу или условия.

Узнать же предварительную сумму, как и везде, можно на официальном сайте.

Уже потом, в момент заполнения заявки банк затребует сведения о вас и вашем финансовом состоянии.

В целом, предложение интересное, если вам нужна не слишком большая сумма, то получить ее в Банке Москвы будет несколько проще, чем в предыдущих вариантах.

Можно сказать, что все три предложения, описанные в рамках раздела не так уж сильно различаются между собой. Пожалуй, наиболее весомое различие здесь - это требования к заемщику, которые пониже в Банке Москвы, ну а на процентную ставку нужно смотреть, зная свои возможности по уровню доходов и предположительному сроку кредита.

Еще один банк идеально подходящий под тему данной статьи и рассматривающий заявки по упрощенной схеме.

При этом условия, на которых осуществляется кредитование не хуже тех, что мы видели раньше. Да, минимальная процентная ставка здесь выше - от 11,9% до 22,9%, а максимальная сумма составляет 30 миллионов рублей. Но выдаются кредиты на все тот же срок до 10 лет на менее взыскательных условиях.

Заполнить заявку можно на сайте банка, при этом указать в ней требуется только необходимую сумму и срок ее погашения, а также свои контактные данные: ФИО, дату и год рождения, а также регион проживания. Вопросов о доходах здесь не задают (по крайней мере, при условии выдачи кредита под залог недвижимости).

Да, как видите, условия получения ограничены расположением объекта недвижимости, так что оформить кредит получится не у всех. Но, если вам это подходит - пробуйте. Процент одобрения заявок здесь выше, чем в других организациях.

Не так давно на рынке кредитования, ипотеки и залоговых займов появился новый игрок - «Национальная фабрика ипотеки» . Это новый игрок от группы компаний «Регион» специализирующийся на рынке ипотечного кредитования в России. До конца 2018 года НФИ планирует масштабировать бизнес-модель, формируя федеральную бизнес-сеть «электронного ипотечного бизнеса».

"Фабрика Ипотеки" предоставляет такие услуги как:

Речь идет о суммах до 25 миллионах рублей, сделки оформляются за сутки без комиссий .

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...