Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Налоговая нагрузка на бизнес в России хоть и не самая высокая в мире, но все же ощутимо сказывается на размере чистой прибыли. Каждый главный бухгалтер и финансовый директор неоднократно сталкивается с желанием учредителей уменьшить налог на прибыль, а нередко и сам становится инициатором оптимизации налоговой политики компании. Читайте, как уменьшить налог на прибыль при ОСНО и УСН.

О чем эта статья :

Прежде чем ответить на вопрос, как уменьшить налог на прибыль, надо понять:

Внесем ясности в методы снижения налога на прибыль.

Пригодится в работе :

Первым шагом к оптимизации налога на прибыль будет выбор системы налогообложения и использование всех преимуществ и льгот, предоставленных государством для конкретной системы.

В налоговом законодательстве выделены три главных системы налогообложения:

Ознакомимся с преимуществами и недостатками каждой системы, рассматривая их в порядке роста бизнеса предполагаемого налогоплательщика.

Единый налог на вмененный доход брать не будем, так как для налогоплательщиков, использующих данную систему налогообложения, крайне мало способов оптимизировать налог.

По сути, путей снижения налога на прибыль два:

Упрощенная система налогообложения является льготной системой, потому что налоговая нагрузка на субъект хозяйствования в целом ниже, чем при использовании основной системы налогообложения.

Организации, использующие УСН, платят государству единый налог на доходы, который заменяет часть налогов:

Однако, НДФЛ для наемных служащих, транспортный и земельный налоги и в некоторых случаях имущественный налог – будут дополнительной налоговой нагрузкой.

УСНО можно выбирать из двух вариантов:

Рассмотрим преимущества каждого варианта в плане уменьшения налогооблагаемой базы по налогу на прибыль.

К преимуществам использования первого варианта можно отнести:

Второй вариант характеризуется оплатой 15% с полученной прибыли, то есть для расчета налоговой базы учитываются как полученные доходы, так и понесенные расходы в порядке, указанном в статье 346.17 НК РФ.

К преимуществам использования второго варианта относятся:

Для расчета наиболее выгодного варианта УСН используется неравенство:

0,06 × Доходы - Вычитаемые суммы < 0,15 × (Доходы - Расходы)

Если неравенство выполняется, то выгоднее выбрать налог 6% с дохода, если же нет, то лучше перейти на 15% с прибыли.

Что учесть, если вы выберете упрощенку для оптимизации налога на прибыль

Недостатками упрощенной системы налогообложения являются:

1. Ограничения, введенные государством. Не могут использовать УСНО организации:

2. Нежелание некоторых клиентов работать с поставщиками – «упрощенцами». Организации, работающие на УСНО, не платят НДС, поэтому потенциальные покупатели не могут принять его к вычету.

3. Имиджевые риски. Имидж крупной, серьезной компании подразумевает, что она работает на ОСНО.

Прежде, чем задумываться о способах снижения налоговой нагрузки, необходимо изучить законодательство на предмет льгот, предоставленных государством для каждой системы налогообложения.

Во-первых, стоит отметить, что 6% и 15% – это максимальные ставки налога, которые могут быть снижены территориальными законами субъектов Российской Федерации. Минимальные ставки, заявленные регионами на 2017 год – 0% и 5% соответственно.

Перечень льготных регионов довольно широк и опубликован на официальном сайте Минфина .

Во-вторых, для расчета налогооблагаемой базы используются не все доходы. Не облагаются налогом (полный перечень в статье 346.17 НК РФ):

Во-третьих, снизить налог на доход 6% при УСНО можно, уменьшив получившийся налог максимум на 50% на суммы:

Организации на УСНО, зарегистрированные в Москве, могут снизить налог на величину уплаченного торгового сбора.

У тех, кто выбрал схему УСН «доходы минус расходы», гораздо больше возможностей по снижению налога. Но необходимо учесть, что так же, как и доходы, для уменьшения налогооблагаемой базы можно признавать не все расходы. Полный перечень расходов, принимаемых для расчета, очень широк и указан в статье 346.16 НК РФ.

Старайтесь работать в рамках указанных расходов, тогда не придется думать, как искусственно уменьшить налог на прибыль. Помимо этого, вы можете предпринять следующие действия для снижения налога или налогооблагаемой базы.

1. Учет убытков прошлых периодов . Если организация несла убыток в одном или нескольких прошлых годах, в отчетном году на суммы убытка можно уменьшить налогооблагаемую базу. Можно использовать данные за прошедшие 10 лет.

2. Учет минимального налога за прошлый период . Для организаций на УСН 15% предусмотрен минимальный налог, рассчитываемый по формуле

Налог. мин = Доходы × 1%

И уплачиваемый в том случае, если расчетный единый налог окажется меньше минимального. Если в прошлом году организация уплачивала минимальный налог, то в отчетном году она имеет право зачесть ту сумму, на которую минимальный налог превысил расчетный единый налог.

3. Оформление на работу собственников компании . Такой шаг позволит увеличить расходы бизнеса на заработную плату и сократить дивиденды. Заработная плата входит в список расходов, принимаемых к вычету, а дивиденды – нет. Правда, прямая выгода от такого шага будет существенной только для УСН 6%, так как только в этой системе налогообложения можно снизить единый налог на величину социальных взносов. Но косвенные преимущества действуют для всех систем. Приняв сотрудника на работу, вы можете обеспечивать его любыми средствами труда, вплоть до личного автомобиля, оплачивать ему командировки, расходы на связь и прочее.

4. Приобретение организацией имущества, необходимого непосредственно владельцу бизнеса для оптимизации налона на прибыль. Заработав достаточную прибыль, организация может заплатить с нее налоги, а может вложиться в основные средства, например, в автомобиль или коммерческое помещение. Офис или склад можно сдать в аренду непосредственно собственнику за символическую плату. Он же будет потом сдавать его в субаренду. Здесь работает принцип «одного кармана». То есть деньги перекладываются из одного кармана в другой, но налог при этом уменьшается

6. Обход нормируемых расходов . Согласно статье 346.16 НК РФ, часть расходов являются нормируемыми для целей налогового учета. К ним относятся:

Нетрудно понять, что посредством нормирования налоговый кодекс отсекает попытки организаций искусственно завышать расходы. Но надо знать, что некоторые нормируемые расходы можно и нужно уметь обходить.

Хорошим примером обхода норм может быть использование договора факторинга вместо обычного кредитного договора, проценты по которому – нормируемая величина.

Если по итогам оптимизации и расчетов сумма единого налога получилась менее 1% от оборота, в бюджет уплачивается 1% от оборота.

ОСНО – наиболее нагруженный фискально и административно режим. Организации, работающие в этой системе, ведут полный бухгалтерский и налоговый учет, исчисляют и уплачивают все существующие в российском налоговом законодательстве налоги.

На 2017 год ставка налога на прибыль при ОСНО составляет 20%.

Отметим, что организации на ОСНО могут использовать для налоговой оптимизации все способы, перечисленные для «упрощенцев» (за исключением льгот от государства), но и «частных» способов для них немало.

Перечислим наиболее распространенные из них, начиная с самых простых.

Статья 270 НК РФ содержит полный перечень расходов, не учитываемых при расчете налоговой базы. Рекомендуем ознакомиться с ними и при возможности избегать их. При наступлении таких расходов документируйте их правильно во избежание штрафов и пени от налогового инспектора.

Кроме того, все понесенные расходы должны быть подтверждены первичной документацией:

Расходы на консультационные, рекламные и маркетинговые услуги давно являются любимым способом завышения расходов для многих компаний. Ведь итоговый результат и затраченные усилия оценить сложно, и сопровождающей документации нужно минимум – договор и акт.

Именно поэтому пристальное внимание налоговых инспекторов обращено на эту категорию расходов. Но если первичная документация в порядке и целесообразность расходов присутствует, то придраться налоговым инспекторам будет не к чему.

Обучение персонала – тоже отличное решение для минимизации расхода. И квалификацию кадров повысите, и расположение коллектива заслужите, и налоги попутно снизите

Резервом называется списание в текущем периоде расходов, которые будут признаны в будущем периоде.

В соответствии с налоговым законодательством, резервы могут создаваться:

Нужно понимать, что создание резерва помогает ускорить момент признания расхода, а не увеличить расход в целом. Общая сумма налога не изменится, произойдет лишь перераспределение выплат по налогу на будущие периоды.

При выбытии основного средства из эксплуатации можно включить в расходы всю не начисленную амортизацию, а также расходы по демонтажу, утилизации и вывозу основного средства

Многие предприятия экономят на налогах с помощью лизинга основных средств. Напомним, что по международным и внутренним стандартам бухучета, организация обязана устанавливать срок полезного использования основного средства, полученного по договору финансовой аренды, равным сроку этого договора, если лизинг не выкупной. Таким образом, возникают две возможности для экономии на налогах:

Ну и напомним, что авансы по налогу на прибыль могут не соответствовать итоговой расчетной сумме налога за период. Поэтому в организации накапливаются переплаты, которые нужно вовремя зачитывать. Иначе по прошествии трех лет вы потеряете эти суммы безвозвратно.

Согласно налоговому кодексу, компания, несшая убытки в прошлых налоговых периодах, может зачесть их в текущем налоговом периоде. Значит, при присоединении к прибыльной организации фирмы с накопленными убытками, можно получить налоговую выгоду в виде 20% от общей суммы убытков за последние 10 лет. При использовании данного метода следует учесть, во-первых, расходы на реорганизацию, и, во-вторых, налоговые риски, коими являются:

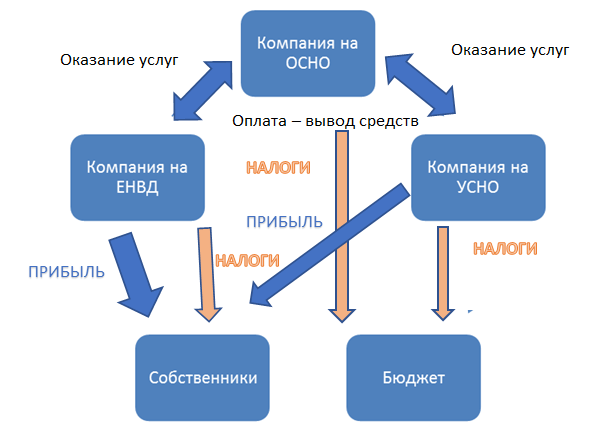

Более сложной реализацией налоговой оптимизации налога на прибыль будет создание группы компаний, часть из которых работают на ОСНО, а часть – на УСН. Помним, что доли выше 25% в других организациях разрешено иметь только компаниям на ОСНО.

Главная задача данного метода – распределить все доходы и расходы так, чтобы основная прибыль была сконцентрирована в организации на УСН, но при этом не терялась бизнес-целесообразность схемы.

Примерная схема организации группы компаний изображена на рисунке.

Рисунок . Как уменьшить налог на прибыль с помощью группы компаний, часть из которых «упрощенцы»

Главное, у организации группы компаний и распределения денежных потоков должна быть четкая и понятная для налогового инспектора бизнес-цель.

Например, вы можете все имущество сконцентрировать в компании на УСН, объяснив это легкостью управления и нахождением, например, сервисной службы в штатном расписании обозначенной компании. А компаниям на ОСН сдавать имущество в аренду, перераспределяя таким образом прибыли. Попутной выгодой при такой схеме будет отсутствие налога на имущество для компании «упрощенца»

Для организаций, ведущих внешнеэкономическую деятельность, хорошим вариантом для налоговой оптимизации станет создание компании в низконалоговой юрисдикции.

Также бесспорным аргументом в пользу создания офшорной компании является наличие нематериального актива (авторских прав, товарного знака, бренда), который нужно защитить. Законодательство в этой области в России развито слабо, что, несомненно будет весомым аргументом в доказательной базе перед налоговыми органами. Актив переводится в оффшорную компанию, а компании в России платят за пользование нематериальным активом роялти.

В данной статье мы рассмотрели исключительно законные способы снижения налога на прибыль организаций. Безусловно, есть и другие способы налоговой оптимизации, но прежде чем внедрять их в практику, необходимо оценить их законность глазами налогового инспектора.

Как поступает большая часть предпринимателей дабы снизить налог на прибыль, да еще и уйти от НДС? Заключают фиктивные сделки или «покупают» товар / услугу, тем самым искусственно раздувая свои расходы. А потом округляют глаза видя суммы доначислений по результатам налоговых проверок.

Действительно, идея увеличить себе расходы – верна. Но способ ее воплощения является неправильным и противозаконным. Как известно, сотрудничество с «обнальными» конторами и фирмами однодневками чревато ответственностью не только за совершение налогового правонарушения, но и ответственностью уголовной.

В современном мире, наверное, каждый человек мечтает не платить налоги. Однако полностью избавиться от этого бремени не получится (пропадет сон и спокойствие), но уменьшить размеры этих платежей вполне по силам. Для осуществления этой процедуры необходимо учитывать большое количество тонкостей, о которых и пойдет речь в данном материале.

В последнее время на территории России появляется большое количество компаний, которые после полугода существования исчезают с отечественного рынка. Зачастую деятельность таких предприятий напрямую связана с внешней торговлей и обналичиванием финансов. Естественно, такие фирмы стараются не платить налоговые взносы, что привлекает внимание уполномоченных организаций. Однако уличить собственника такой лже-компании оказывается очень сложно, а порой и вовсе невозможно. Однако стоит отметить, что, начиная с прошлого года, государство начало масштабную борьбу с неплательщиками налогов, проводя дополнительную перерегистрацию компаний и учреждений.

Что касается сокращения налогов законным способом, то здесь также не стоит питать надежд, что найдется консультант, с помощью которого удастся заплатить сумму в десятки раз меньше минимально необходимой. Чтобы минимизировать налоговые отчисления законным способом, необходимо вспомнить пословицу «Копейка рубль бережет»: использование регрессивной шкалы налогов и всяческих льгот, что в конечном итоге приводит к уменьшению суммы взноса.

Мало кто знает, но на структуру и величину налоговой базы можно оказывать влияние с помощью специального планирования. Согласно Конституции России, каждый гражданин РФ, официально получающий денежные средства, должен оплачивать сборы и различные налоги. При этом любой человек может применять различные законные способы для максимально возможного уменьшения своих налоговых обязательств. Налоговое планирование отличается от многих вариантов уменьшения платежей тем, что фирма исправно платит налоги, а также имеет экономические обоснования для снижения размера взноса.

Налоговое планирование базируется на следующих моментах:

До недавнего времени небольшие фирмы имели множество различных послаблений, с помощью которых можно было значительно снизить размер налога. К таким льготам стоит отнести возможность уменьшить налог на прибыль в размере от суммы, которая была инвестирована в развитие проекта, также налоговые каникулы для некоторых отраслей бизнеса. Однако эти «сладкие» моменты уже закончились, и теперь предпринимателям приходится очень сильно изощряться, дабы снизить размер платежа.

Несмотря на запрет многих законных способов, несколько вариантов экономии на рассматриваемом виде налога все же осталось. Если нужно в кратчайшие сроки финансово подпитать компанию, то лучше воспользоваться оборотными средствами, которыми могут выступать активы материнских предприятий или учредителей. Такие вливания не облагаются налогом, но только при условии, что хозяин фирмы имеет больше половины уставного капитала компании. Но даже в этом случае появляются «подводные камни», одним из которых является тот момент, что финансы для дочерней компании могут начисляться только с чистой прибыли, где уже заплачен налог. Так что указанный способ практически полностью теряет свою эффективность.

Всевозможные способы расчета прибыли, которая облагается налогом, позволяют снизить размер налогового взноса в этом направлении. Давно известно, что прибыль – это разница между расходами и доходами. Этого говорит о том, что уменьшить налог на прибыль можно двумя способами: увеличить расходы или снизить доходы. Для большинства небольших предприятий или компаний второй вариант с уменьшением доходной части бизнеса кажется более привлекательным и простым. Здесь в ход начинают идти изобретательность и находчивость: не учитывается проданный товар, стирается память кассового аппарата или не оприходуется наличная прибыль. Разумеется, что такая «сообразительность» предпринимателя увеличивает его шансы на знакомство с правоохранительными органами.

Если говорить об увеличении расходов, то, как и в предыдущем случае, здесь впору применить фантазию и сэкономить на уплате налогов вполне законным способом.

Первый вариант предполагает превращение капитальных расходов в текущие. На сегодняшний день существует больше количество компаний, которые занимаются переделкой зданий или помещений, и если в документах указать эту деятельность как капитальный ремонт, то налоговые ставки значительно уменьшаются. Это связано с тем, что в подобном случае расходы компании будут сопоставимы с расходами конкретного периода. Ко всему прочему, деньги, потраченные на ремонт помещения, приписываются самому объекту реставрации, и в будущем при расчете налога на прибыль будут учитываться равными частями на протяжении всего срока службы здания (от 30 лет). В таком случае имеет смысл уменьшить налог в самом начале ремонтного процесса. Так же стоит отметить, что затраченные средства будут входить в актив организации, что в некоторой степени увеличит показатели по налогу на имущество.

Следующий способ имеет аналогичный характер. Предположим, что некая торговая компания решает заказать у маркетингового агентства анализ определенного сегмента рынка. На первый взгляд все кажется довольно обыденно, одна при дальнейшем разбирательстве выясняется, что в процессе составления документации различие в трех словах может кардинально повлиять на размер налога и прибыли. В данной ситуации могут быть следующие формулировки: проведение маркетинговых исследований или оказание услуг по маркетингу. Если же в трактовке договора идет речь о маркетинговом исследовании, то сумма, оплаченная по документам, в обязательном порядке распределяется на несколько кварталов. В то же время при оказании услуг все расходы можно прибавить к текущим затратам, что уменьшает размер прибыли.

Третий вариант, с помощью которого можно достичь подобного результата, – покупка фондов, применяя вместо договора купли-продажи лизинговую сделку. Лизинговые платежи имеют много общего с арендной платой, и также включаются в список расходов сразу после их осуществления. Приобретая оборудование или недвижимость традиционным методом, придется переносить понесенные расходы с помощью амортизации, что является очень невыгодно.

Следует заметить, что все вышеуказанные способы следует применять только в некоторых способах, а не для замены фактов или документации.

Согласно действующему Налоговому кодексу России, при определенных условиях компания может быть освобождена от оплаты налога на дополнительную стоимость (НДС). Таким правом разрешается воспользоваться только тем индивидуальным предпринимателям или организациям, которые за последние 3 месяца получили прибыль размером не более 1 миллиона рублей. Но стоит заметить, что в течение указанного периода запрещается продажа подакцизной продукции. Кроме того, данная льгота не действует на НДС, уплаченный на таможенном контроле при осуществлении импорта.

Полученная предприятием прибыль еще не принадлежит владельцу организации в полном объеме. «Чистой» она станет только после внесения в бюджет налогового платежа. Стандартная ставка в 20%, особенно при получении больших доходов, превращает налог в достаточно крупную сумму. Отсюда закономерное желание сэкономить. Упуская из виду полулегальные и совсем противозаконные способы сокрытия истинного размера прибыли предприятия, обратим внимание на расходы уменьшающие налог на прибыль.

Что есть «уменьшающие» расходы при определении размера прибыли?

При определении базы по налогу используется формула – доходы минус расходы. Значения является размером прибыли, с которой и выплачивается налог.

Понесенные предприятием расходы, какие уменьшают налог на прибыль, должны быть:

Непосредственными участниками хозяйствования;

подтвержденными соответствующими документами;

обоснованы с точки зрения вида деятельности.

Расходы при определении базы включаются в нее кассовым методом или методом начисления:

Метод начисления. Затраты могут быть включены в состав базы в том случае, если списание средств со счетов уже произошло.

Кассовый метод – учет расходов сразу после их фактического осуществления.

Уменьшающие налоговую базу при уплате налога на прибыль расходы условно можно поделить на две категории:

Внереализационные.

Связанные с выпуском или сбытом товара.

Производственные расходы:

Приобретение материалов, оборудования, средств производства;

затраты на ремонт, техобслуживание, эксплуатацию;

хранение товара, доставка к месту сбыта и на склад;

освоение недр, природных ресурсов;

страхование сотрудников, выплата заработной платы;

покупка прав на участки земли;

затраты на обеспечение условий труда;

командировки работников;

НИОКР и прочее.

Внереализационные расходы, которые уменьшают налог на прибыль:

Также уменьшают налог на прибыль расходы на благотворительность, установленный размер представительских расходов.

Расходы, не включенные в налоговую базу

Статья 270 НК РФ содержит перечень расходов, не учитываемых при налогообложении.

Внереализационные затраты, не уменьшающие прибыль – налоговую базу:

Суммы дивидендов.

Перечисления в бюджет в виде штрафов и пеней, взимаемых государственными организациями.

Платежи за ненормированные выбросы в атмосферу.

Взносы в товарищества: простое или инвестиционное в виде уставного капитала.

Взносы на ДМС, пенсионное обеспечение негосударственного типа.

Расходы на достройку, покупку амортизируемого имущества, реконструкцию, перевооружение и так далее.

Гарантийные взносы.

Добровольные взносы членов общественных организаций.

Стоимость услуг и работ, выполненных на безвозмездной основе.

Расходы, связанные с деятельностью предприятия:

Расходы на вознаграждения, материальную помощь, оплата по коллективным договорам, надбавок к пенсии, премий, поездок до работы сотрудников, изготовление призов.

Оплата разниц в цене при сбыте товара на льготных условиях.

Оплата лечения, путевок, путешествий, организацию мероприятий для сотрудников.

Цена переданных акций, которые распределяются между действующими акционерами по решению собрания.

Залог в форме имущественного права.

Часть представительских расходов свыше нормы.

Документы для подтверждения расходов

Экономическое обоснование и документальное подтверждение – основные условия при учете расходов.

Документами могут быть:

Премии, заработная плата, поощрения – расчетная ведомость за тот период, в котором происходит учет затрат.

Плата за аренду – договор, в котором следует обязательно указать ежемесячную сумму, период оплаты.

Обслуживание ККТ – договор с указанием размера платы и периодичности ее внесения.

Подписка на печатное издание – акт с указанием стоимости и периода получения.

Хозяйственные затраты – чеки, акты, накладные. Должно присутствовать наименование товара, его цена, количество в штуках или килограммах.

Выплата процентов по кредитам – банковский договор.

Транспортные расходы, которые уменьшают налог на прибыль, – путевые листы, маршрутные листы.

Затраты по горюче-смазочным материалам – путевые листы, чеки, накладная, где видна стоимость всех ГСМ, купленных в отчетном периоде.

Эти первичные документы обязательно сохранять.

Зная пробелы в законодательстве, можно вполне законно уменьшить размер прибыли, которая облагается налогом:

Признание штрафных санкций. Если организация признает их, то условия договора с партнером по факту нарушены. А если деятельность попадает под уплату сбора ЕНВД, то расход включается в налогооблагаемую прибыль и происходит экономия стоимости штрафа.

Можно заказать компании, работающей с использованием «упрощенки», бизнес-план. Такие маркетинговые услуги, точнее, затраты на них, уменьшат размер прибыли.

Использование бренда юрлицами на УСН дает право включить затраты на его разработку в «уменьшающие» расходы.

Прошлые убытки организации, которые нашлись только в текущем периоде, уменьшают прибыль.

Расходы на демонтаж, ликвидацию учитываются в том периоде, когда были произведены работы, и попадают под налогообложение.

Присоединение убыточного предприятия сокращает размер прибыли путем включения ее долгов в собственную налоговую базу.

Сегодня многие пункты затрат, за счет которых можно приуменьшить размер прибыли, вызывают у бухгалтеров множество вопросов. Например, не совсем понятно, какие именно расходы на улучшение условий труда подразумеваются в налоговом законодательстве. Но находятся лазейки для уменьшения прибыли, которыми успешно пользуются современные компании.

Зная, какими расходами можно уменьшить налог на прибыль, можно существенно оптимизировать затраты, связанные с уплатой обязательного налога.

В данной статье мы постараемся максимально раскрыть тему того, какие законные (легальные) способы снижения налогов (схемы) существуют и как ими можно воспользоваться. Как известно, постоянная необходимость выплаты налоговых обязательств существует как у простых граждан страны, так и у всех индивидуальных предпринимателей и бизнесменов. Многие предприниматели жалуются на слишком высокий уровень налогов, которые им следует платить, считая, что такая нагрузка лишает их большей части дохода. Но уровень налоговых выплат, оказывается, можно сократить. Для этого необходимо лишь правильно определится с выбором системы налогообложения, а также изучить все необходимые требования и законы. Следует учесть, что для каждого вида деятельности, налогового режима и особенностей бизнеса снизить налоговую нагрузку можно различными способами. Именно эти способы мы далее и рассмотрим.

Как часто принято говорить особенно в налоговых и федеральных службах: заплатил налоги – можешь быть спокоен . Нельзя сказать, что индивидуальный предприниматель, который весь месяц упорно трудился на получение дохода, будет чувствовать себя спокойно после того, как отдаст большую часть честно заработанных денег в счет выплаты налогов. Поэтому говорить о сто процентной верности данного тезиса в принципе неправильно. Однако, не смотря ни на что, выплата налоговых обязательств – это обязательная и важная обязанность и бизнесмена и обычного жителя страны, поэтому подходить к этому приходится, как к неизбежному процессу. Все средства, которые граждане направляют на уплату налогов, направляются в бюджет страны, а далее расходуются на нужды инфраструктуры и социальные потребности страны. При всем этом, наверное, каждый предприниматель хотел бы хоть немного сократить расходы на выплаты налогов. Ознакомимся с тем, какие легальные способы снижения суммы налога могут быть использованы в той или иной системе налогообложения. Рассмотрим три системы налогообложения: общая система, упрощенная система налогообложения, а также предприниматели, работающие по системе единого налога на вмененный доход.

Для того, чтобы налоговая нагрузка стала меньше для предпринимателей, работающих по этой системе налогообложения, необходимо четко контролировать все правила и способы, которые появляются в законодательстве для того, чтобы получить какие-либо льготные условия или налоговый вычет. Помимо этого, предпринимателю следует наблюдать за тем, чтобы как можно большую часть средств отнести к статье расходов, для того, чтобы уменьшить налоговые обязательства от доходов на основе увеличения затрат. Такую возможность имеют все индивидуальные предприниматели, а также юридические лица, которые используют общую систему налогообложения при ведении деятельности. Здесь необходимо уточнить тот факт, что, не смотря на совпадение налоговых обязательств для всех субъектов, ставки по ним могут быть различными. Итак, рассмотрим, какие же налоги обязаны выплачивать те юридические лица, которые работают с использованием общей системы налогообложения:

В первую очередь, это налог на прибыль предприятия, ставка которого составляет двадцать процентов. Как исключение существует ряд льготников, которые выплачивают этот налог по собственной системе;

Налог на добавочную стоимость, сумма которого зависит от деятельности юридического лица и особенности его работы. Это может быть ставка налога ноль процентов, десять или восемнадцать процентов;

Налог, которым облагается имущество юридического лица, составляет не более. чем две целых две десятых процента;

Индивидуальный предприниматель, который работает по общей системе налогообложения, должен выплачивать следующие три налога:

Налог на добавочную стоимость в размере нуля, десяти или восемнадцати процентов в зависимости от особенностей его деятельности;

Налог на доходы физических лиц, ставка которого составляет тринадцать процентов;

Налог на имущество физического лица, сумма которого два процента.

Как видно из приведенного перечня налоговых обязательств ИП и юридических лиц, они весьма похожи, а основное различие заключается в налоговых ставках. У предпринимателя гораздо более низкие налоговые ставки, которые исчисляются с дохода, чем у юридического лица, а также налог на имущество меньших размеров. Из этого следует вывод, что если человек сам хочет организовать бизнес, то для него выгоднее и дешевле будет вести свой бизнес в качестве индивидуального предпринимателя, чем как юридическому лицу. Каждый индивидуальный предприниматель также непременно выплачивает определенные взносы за себя самого, страховые взносы в государственные фонды, начисление которых направлено в фонд трудовой оплаты. Поэтому, перед тем, как выбрать для себя каким образом лучше зарегистрировать свой бизнес, необходимо оценить все за и против.

Следует также оценить и особенности общей системы налогообложения, а именно то, что позволяется относить к расходам. Эта особенность как раз и позволяет снизить налоговую нагрузку путем сокращения объемов НДФЛ для предпринимателей, а налог на прибыль – для юридических лиц. Как заинтересованные лица, налоговые инспекторы всегда очень большое внимание уделяют статье расходов и тому, что включено в эти статьи. Так как чем больше расходов, тем меньшую сумму налоговых выплат произведет налогоплательщик. Далее перечислим те затраты, которые ИП или же юридическое лицо имеют право отнести в статью расходов. Это должны быть затраты, которые отвечают следующим требованиям:

Они должны иметь все необходимые документы, которые подтверждаю тот факт, что расходы имели место, а также первичную документацию;

Это должны быть расходы на хозяйственную деятельность;

Расходы должны быть целесообразны с экономической стороны и проводиться с целью получения дохода и улучшения собственного бизнеса;

Все затраты должны быть проведены предпринимателем непосредственно.

Согласно установленным правилам все затраты, также как и прибыль, подразделяются на два класса. Прямые затраты – те, которые предпринимателю или организации пришлось понести в связи с производством, реализацией или транспортировкой товаров, организацией услуг или работы, которые предоставляет данное предприятие. Непрямые затраты – это те, которые предприниматель понес на прочие расходы. Можно сказать, что чем больше прямых расходов, которые отвечают всем требованиям, предприниматель укажет, тем меньше получится размер его чистой прибыли, что, соответственно, поможет снизить налоговую нагрузку. Для того, чтобы более подробно ознакомится с тем, как правильно представлять расходы при формировании налога на прибыль или доход физических лиц, можно обратится к налоговому кодексу.

Упрощенное система – это весьма гибкая система налогообложения, главное уделять внимание тому, чтобы она использовалась правильно. В таком случае, возникает ряд возможностей, которые помогут вести контроль налоговой нагрузки на деятельность предприятия. Именно правильное использование данной системы налогообложения может дать возможность индивидуальному предпринимателю, и юридическому лицу сократить количество выплат по налогам. Работая на основе упрощенной системы налогообложения, предприниматель все равно должен вести выплаты не только в налоговую инспекцию, то и платить взносы в государственные фонды, такие как ФОМС, фонд страхования и пенсионный фонд. Если судить по статистическим данным, полученным непосредственно от предпринимателей и юридических лиц, взносы составляют в среднем тридцать процентов от всех тех выплат, которые направляются сотрудникам. Не стоит забывать и о взносе за себя самого, который необходимо заплатить каждому индивидуальному предпринимателю. То, как будут учитываться взносы, зависит именно от того, какой тип упрощенной системы налогообложения предприниматель выберет для себя.

Те индивидуальные предприниматели и юридические лица, которые остановили свой выбор на УСН-доходы , имеют право на уменьшение суммы налоговых авансовых платежей в размере количества материальных средств, которые были выплачены в счет страховых взносов за период отчетности. Говоря другими словами, предприниматели и юридические лица смогут уменьшить сумму своего единого налога по упрощенке на сумму до пятидесяти процентов (если есть работники) . Сначала ходили слухи о том, что в этом году это правило будет изменено, однако власти не приняли такого решения. Если предприниматель работает сам и не имеет подчиненных, то ему можно учесть материальные средства, которые он внес сам за себя, в полном объеме, то есть сто процентов . Из этого следует, что ИП, доход которого не высокий, может поступить таким образом, чтобы избежать любых выплат по единому налогу.

Те бизнесмены, которые выбирают для себя упрощенную систему налогообложения – доходы минус расходы , могут позволить себе учитывать все взносы в стопроцентном масштабе, как расходную статью, когда будет рассчитываться налоговая база. Но, собственно говоря, такие же правила действуют и при общей системе налогообложения. Существует мнение, что если правильно веси подсчеты и соблюдать все льготы и правила, то сумма налоговых обязательств может быть аналогична при любом из типов упрощенной системы налогообложения. Если верить специально разработанным формулам, то в том случае, если расходы составят примерно шестьдесят процентов, это и будет равная налоговая нагрузка. Из этого следует, что если у индивидуального предприниматели объем расходов достаточно велик, то при выборе типа доход-расход нагрузка все же будет меньше. Это суждение имеет чисто теоретический характер и не всегда подтверждается на практическом примере. Получается, что наибольшее значение здесь имеют именно те взносы, которые предприниматели выплачивают в государственные фонды. Допустим, если предприниматель за один квартал заработал триста тысяч рублей, а расходов понес на сто девяносто пять, то по типу доходы, его налог составит всего 6%: тогда 300000*6% получаем 18000, после чего 18000 - 18000/2 и получаем 9000 рублей. По типу доход-расход налог составит 15%, из чего следует: 300000 – 195000 и получаем 105000. 105000*15% и выходит 15750 тысяч рублей.

Но, даже не смотря на это, упрощенка все равно максимально выгодна для представителей малого и среднего бизнеса, так как позволяет наибольшую сумму сэкономить на налоговых обязательствах. Здесь ставки по налогам имеют минимальные значения, намного меньше, чем в общей системе. Если выбирать из двух типов, то большинство предпринимателей все же склоняются к типу доходы, так как здесь вам понадобится выплатить всего шесть процентов от дохода в бюджет страны, а вот при типе доход – расход эта сумма составит пятнадцать процентов. Не смотря на то, что эти налоговые ставки прописаны в налоговом кодексе, они могут быть уменьшены на пять процентов, но только теми субъектами, которые представляют федерацию. Если говорить о юридических лицах, то для них иногда более выгодна система налогообложения с налогом на вмененный доход. Для индивидуальных предпринимателей в некоторых случаях лучше подойдет патентная система. Но все же есть неоспоримые преимущества УСН, например то, что здесь ИП может проводить операции с использованием счет-фактуры при НДС . Если возникнет острая необходимость, то организация или предприниматель, который работает на основе упрощенки, имеет право не платить налог на добавочную стоимость.

Однако в данной системе налогообложения присутствует ряд ограничений и далеко не все предприниматели могут ее использовать. Если общая система налогообложения доступна практически всем, то УСН не могут использовать следующие юридические лица:

Нотариальные конторы и адвокаты;

Банковские и кредитные конторы, ломбарды;

Компании, которые занимаются страхованием;

Организации, связанные с брокерской деятельностью;

НПФ и инвестиционные фирмы;

Мелкие финансовые конторы;

Государственные структуры, а также казенные организации;

Все виды предприятий, которые занимаются азартными или лотерейными играми;

Те организации, которые являются иностранными и владеют суммой большей, чем сто миллионов рублей в основных средствах;

Предприятия, количество работников которых превышает сто человек;

Компании, которые производят алкогольную, табачную продукцию или нефтяные товары.

Также ограничения существуют и для индивидуальных предпринимателей:

ИП, которые производят товары, облагающиеся акцизом. Например, это топливные ресурсы, табачная и алкогольная продукция, автомобили;

Компании, которые занимаются добычей полезных ископаемых, за исключением стройматериалов, таких как песок, глина, щебенка и камень;

Сельхоз предприятия, которые работают на основе сельскохозяйственного единого налога;

Некоторые другие предприятия.

Помимо этого, упрощенную систему не могут применить те организации, у которых имеются филиалы или представительства. Если же предприниматель решил перевести бизнес на систему упрощенного налогообложения, он должен непременно оповестить органы налоговой инспекции, согласно установленным правилам. В противном случае, право на использование УСН может быть утеряно.

Само понимание работы, когда используется можно увидеть даже в названии системы. Так, вмененный – значит установленный, заранее рассчитанный и необходимый. Именно такая сумма дохода разрабатывается для вычета налогов с предпринимателей. Формируется эта сумма государственными органами с учетом той деятельности, которую ведет бизнесмен. Для этого используются не денежные суммы дохода и прибыли, а те физические показатели, которые характеризуют его бизнес. ЕНВД учитывает эти показатели в зависимости от выбранного индивидуальным предпринимателем, вида деятельности и они могут быть абсолютно различными для каждого. Например, это может быть количество транспортных средств, подчиненных или квадратных метров. Также в формуле используются , такие как К1 и К2. Эти коэффициенты установленные, и не подлежат изменениям на протяжении года. К1 устанавливается министерством финансов, основываясь на показателях инфляции и направлен он на увеличение налогового обязательства. К2 устанавливается региональными властями и может уменьшить общую сумму налога. На значения физических показателей влияет то, в каком количестве находятся те или иные единицы у индивидуального предпринимателя. Допустим, используя три автомобиля в своей работе, бизнесмен может получить больший доход, чем имея в наличие одно транспортное средство. Или же наняв десять рабочих, его доход будет больше, чем, если бы в штате находилось пять человек. Работа на основе вмененного дохода вполне выгодна и возможна в том случае, если соблюдаются все условия для того, чтобы получить возможность его использования. Более подробно ознакомиться с информацией о едином налоге на вмененный доход можно в налоговом кодексе, в 346.27 статье. Приведем несколько вариантов использования данной системы:

1. Если компания занимается бытовыми услугами, то в месяц один рабочий принесет доход предпринимателю в семь с половиной тысяч рублей, при учете и самого ИП. Тогда как три рабочих могут принести доход в двадцать две с половиной тысячи рублей;

2. Для предприятия, которое работает в сфере общепита и имеет свой зал, стандартный доход составит около тысячи рублей на один квадратный метр. В таком случае за физический показатель будет принято количество квадратных метров. Если метров будет двадцать, то и доход составит двадцать тысяч, а если же тридцать квадратных метров, то прибыль возрастет до тридцати тысяч рублей;

3. Компания-перевозчик, имеет в парке три грузовых автомобиля, прибыль с каждого из них составит шесть тысяч, а совместно – восемнадцать тысяч. Если же количество машин будет увеличено до пяти, то и прибыль возрастет до тридцати тысяч рублей.

Конечно, об объективности подсчета доходов здесь весьма сложно говорить, однако это и лежит в основе ЕНВД, что делает ее более выгодной для некоторых бизнесменов. Схема снижения налоговой базы действует в том случае, если реальные доходы предпринимателя превышает фактически установленные. Далее приведем формулу, которая используется для расчета вмененного налога.

За один месяц, согласно налоговому кодексу, предприниматель должен заплатить БД*ФП*К1*К2*15 процентов . В данной формуле ФП – это тот физический показатель, который характеризует работу предпринимателя, например, количество людей в штате, количество квадратных метров или другой, в зависимости от его вида деятельности. БД – это показатель, который характеризует уровень базовой прибыли от одной единицы физического показателя и рассчитывается в рублях. Коэффициент К1 устанавливается министерством финансов в начале года и остается неизменным до его конца. К2 – неизменный ежегодно формируемый коэффициент, который устанавливается региональной властью и направлен на уменьшение общей суммы налога.

Также можно рассмотреть еще некоторые варианты, которые помогут уменьшить общую сумму налоговых обязательств при использовании ЕНВД:

Следует проанализировать все коэффициенты К2 в регионах страны м выбрать для реализации бизнеса тот, где он окажется наименьшим. После этого следует убедиться, является ли вид деятельности индивидуального предпринимателя разрешенным в этом регионе. Если внимательно изучить 346.26 статью налогового кодекса, то можно найти пункт о том, что перечень допустимых видов деятельности могут изменять власти региона для ИП, которые работают на ЕНВД.

Индивидуальный предприниматель также имеет возможность сократить физический показатель, но только в том случае. Если это не принесет вреда его деятельности. Например, владелец магазина может нанять меньше продавцов или же уменьшить количество квадратных метров. Также ИП стоит учесть, что при расчете физического показателя не берется в учет вся площадь кафе или торгового павильона, а лишь та, где находится сам зал. Именно по этой причине, заключая договор об аренде помещения для таких целей, необходимо отмечать, какое количество квадратных метров составит торговый зал или зал для обслуживания посетителей кафе. Это потребуется при подсчете вмененного дохода, и избавит от необходимости оплачивать кладовые помещения. Здесь также необходимо быть внимательным, так как представители ФНС вполне вероятно захотят сами оценить квадратные метры в случае проверки. Если будут обнаружены нарушения, то индивидуальный предприниматель будет вынужден оплатить штраф, сумма которого составит двадцать процентов от суммы того налога, который был не выплачен по причине ошибочных замеров.

Если компания занимается транспортными перевозками, то для того, чтобы сократить физический показатель, использовать авто можно не в одну смену. Так предприниматель повысит доходность при том, что налог останется прежним.

Уменьшение налогового обязательство можно путем учета тех страховых взносов, которые были выплачены за период предоставления отчетности.

Как мы видим, существуют законные способы снижения налогов (схемы), которые могут облегчить юридическим лицам и индивидуальным предпринимателям их налоговую нагрузку, главное изучить все особенности их использования и подобрать максимально выгодные.

Если организация получает прибыль с какой-то продажи или предоставленной услуги, то это вовсе не означает получение чистого дохода . Таковой она становится после налогообложения и уплаты конкретной суммы в государственную казну. Обязательный платеж при этом составит 20% .

Многие организации действуют зачастую незаконными способами. Упуская из вида такие методы, можно рассмотреть истинный размер доходов компании, а также возможность уменьшения налогооблагаемой базы.

Уменьшающим расходом может стать «лазейка» в действующем законодательстве. При определении базы налогообложения используется стандарт «Доход минус расход». Окончательная сумма подлежит налогообложению. Понесенный расход организацией минимизируют эту базу.

Уменьшающим расходом может стать «лазейка» в действующем законодательстве. При определении базы налогообложения используется стандарт «Доход минус расход». Окончательная сумма подлежит налогообложению. Понесенный расход организацией минимизируют эту базу.

Расходные операции для определения налогообложения исчисляются кассовым методом или начислительным . В случае начисления расходы вправе учитываться в базе при фактическом списании денежных средств, в случае кассового метода – учет происходит после фактического осуществления.

Уменьшаемая база делится также на несколько категорий :

Производственными расходами становятся:

Внереализационные — это:

Минимизация расходов по налогообложению – сокрытие дохода

. Но такой метод приводит к интересу со стороны контролирующего органа для проверки сопровождающей документации, что ведет к прекращению деятельности организации.

Минимизация расходов по налогообложению – сокрытие дохода

. Но такой метод приводит к интересу со стороны контролирующего органа для проверки сопровождающей документации, что ведет к прекращению деятельности организации.

Все операции, связанные с минимизацией расходов, должны быть в соответствии с действующими законодательными актами. Возможно применение регрессивной шкалы, дополнительных льгот.

Также возможна минимизация с использованием различных вариантов подсчета. Способов много, и все они законны на территории Российской Федерации.

При минимизации расходов документы являются основным подтверждением законности действий . Таковой документацией вправе быть:

Всю полученную документацию нужно сохранять.

Любая компания вправе создать резервы в соответствии с 25 статьей Налогового кодекса , например, формирование резерва по сомнительным расходам или резерва на будущий платеж отпуска работника, выплата премий и вознаграждений за выслугу лет.

Оптимизация налогообложения здесь происходит в зависимости от способа признания дохода (кассовый метод и метод начисления). В соответствии с Налоговым кодексом, сейчас более популярен метод начисления. Кассовый метод применим в случае, если у организации в течение отчетного периода прибыль составила не более миллиона рублей.

В случае начислений все доходные и расходные операции для оплаты налога берутся в конкретном периоде. Именно в том, в котором они имели место, вне зависимости от даты поступления. Формирование такого резерва позволяет равномерно распределить расходы, что минимизирует уплату в государственную казну .

Ранее организации, которые занимались мелким бизнесом, вправе были воспользоваться конкретными льготами по уменьшению налога. Возможность их применения появлялась за счет средств на дальнейшее развитие производства.

Ранее организации, которые занимались мелким бизнесом, вправе были воспользоваться конкретными льготами по уменьшению налога. Возможность их применения появлялась за счет средств на дальнейшее развитие производства.

В настоящее время государство решило отменить такие льготы. Теперь есть только один вариант экономии — есть необходимость в оборотных средствах, следует привлечь учредителей.

В случае получения прибыли от них, такой платеж не будет облагаться налогом. Но и здесь теперь присутствует условие – учредитель вправе перевести деньги только из полученной чистой прибыли.

Любое учреждение несет собственные убытки . Но как же минимизировать в этом случае налог на прибыль? Стоит уделить внимание законодательству. К внереализационному расходу относят потери по убыткам прошлого периода, которые выявлены в отчетном.

С 2007 году сняли все ограничения по размеру лимита по убыткам. Они же обязаны оплачиваться в срок исковой давности — сначала самые первые, а потом ранние. На будущие периоды его так же возможно переносить в течение десятилетия.

Услуга специалиста – статья прочих расходов. Бухгалтер вправе ее списывать на расход по изучению и сбору сведений. Последний пункт необходимо связать с производством товаров и услуг. В противном случае – это необоснованное действие для минимизации налогооблагаемой базы.

Товарный знак – это отличие от других компаний. Каждый покупатель имеет представление о компании именно визуально. Товарный знак используется в рекламе различного рода, будь то баннер или визитка.

Товарный знак – это отличие от других компаний. Каждый покупатель имеет представление о компании именно визуально. Товарный знак используется в рекламе различного рода, будь то баннер или визитка.

Такие расходы учитываются как текущий платеж за использование прав интеллектуальной собственности, под аналогичную статью попадает и патент.

Использовать такой метод можно каждой компании. После минимизации базы необходимо зарегистрировать знак в порядке, установленном государством. При этом компания вправе воспользоваться таким методом в случае регистрации по интеллектуальной собственности.

Статус компании отражает внешний вид работников. Затраты такого рода отражаются в составе расхода на оплату трудовой деятельности, а условие по минимизации налогооблагаемой базы возможно только при выдаче формы сотруднику на бесплатной основе.

Компания вправе списывать различные расходы на переподготовку кадров в пункте прочих затрат, которые обязательно должны быть связаны с производством, а работник должен быть оформлен официально . Направить сотрудника для переподготовки можно в государственные образовательные учреждения, имеющие лицензию на такую деятельность.

Здесь присутствует возможность списания расходов на вывод основных средств, в том числе по , вывозу и демонтажу. Цена материала, который остался от основного объекта, включается в расход по налогам.

Любое планирование по налогам имеет несколько подходов :

Прежде чем выбрать оптимальный способ, компания обязана обосновать свой выбор документально.

Лекция о том, как снизить налог на прибыль с помощью программ лояльности, представлена ниже.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...