Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Какую сумму страховых взносов потребуется уплатить ИП «за себя» в 2018 году? Что изменилось в расчете суммы? Какие особенности уплаты фиксированных страховых взносов ИП без работников? Правда ли, что размер страховых взносов с 2018 году больше не зависит от МРОТ? Будет ли повышение суммы взносов в 2018 году, если доход индивидуального предпринимателя менее 300 000 рублей? Какая максимальная сумма взносов к уплате? Ответим на эти и другие вопросы, приведем примеры, а также приведем точные суммы фиксированных страховых взносов на обязательное пенсионное и медицинское страхование в 2018 году. Данная статья подготовлена с учетом положений Федерального закона от 27.11.2017 № 335-ФЗ.

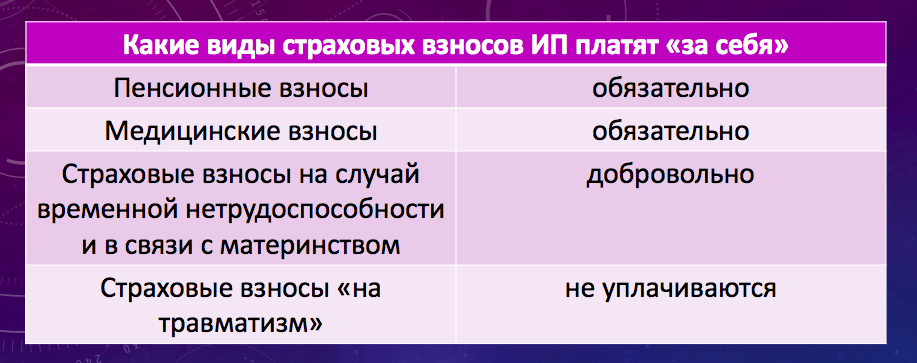

Индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ). Но также ИП должны перечислять обязательные страховые взносы «за себя» (ст. 430 НК РФ):

Перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. Такой подход применяется и в 2018 году.

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Этот вид страховых взносов ИП, по общему правилу, не платят (п.6 ст. 430 НК РФ). Однако уплату этих взносов можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие по болезни за счет средств ФСС.

Изменились сроки уплаты взносов ИП

Страховые взносы «на травматизм» индивидуальные предприниматели не уплачивают совсем. Уплата этого вида страховых взносов ИП не предусмотрена даже на добровольной основе.

Принимая во внимание эти показатели индивидуальные предприниматели до 2018 года рассчитывали:

В результате, например, в 2017 году получались такие показатели к уплате:

Таким образом, до 2018 года на размер страховых взносов влиял, в частности, минимальный размер оплаты труда (МРОТ). Для расчета брали МРОТ по состоянию на 1 января 2017 года. Соответственно, если МРОТ на эту дату повышался, то увеличивалась и сумма страховых взносов ИП к уплате. См. « ».

С 1 января 2018 года МРОТ составит 9489 рублей. См. « ». Если придерживаться прежних правил, то сумма фиксированных страховых взносов ИП с 2018 года должна была бы повысится. Однако с 2018 года вводится новый порядок расчета страховых взносов индивидуальных предпринимателей. Он зафиксирован в Федеральном законе от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

С 1 января 2018 года устанавливается новый фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование для ИП без наемных работников (уплачивающих взносы «за себя»). Эти платежи больше не будут зависеть от минимального размера оплаты труда (МРОТ). Для чего вводятся такие поправки? Поясним.

Правительство РФ решило довести МРОТ до прожиточного минимума – это должно произойти в начале 2019 года. Это значит, что страховые взносы ИП, если не отвязать их от МРОТ, вырастут очень сильно в ближайшие пару лет. А предложенные изменения позволят сохранить «экономически обоснованный уровень фискальной нагрузки» по уплате страховых взносов для ИП, не производящих выплат физлицам. Так сказано в пояснительной записке к законопроекту.

Идея законопроекта обсуждалась и была одобрена в ходе встречи президента России Владимира Путина и президента «Опоры России» Александра Калинина.

С 2018 года страховые взносы на обязательное пенсионное страхование будут рассчитываться в следующем порядке:

Расшифруем новые значения и приведем примеры расчетов сумм к уплате в различных обстоятельствах.

Как мы уже сказали, в 2017 году фиксированные пенсионные взносы ИП «за себя» при доходах менее 300 000 рублей составляли 23 400 рублей. Эта сумма определялась по специальной формуле исходы из МРОТ и тарифов страховых взносов. Однако с 2018 года фиксированная сумма пенсионных взносов не будет зависеть от этих значений. Она будет просто закреплена в законе как 26 545 рублей.

Таким образом, с 2018 года фиксированные пенсионные взносы увеличились на 3145 р. (26 545 р. – 23 400 р.). C 2018 года всем индивидуальным предпринимателям, вне зависимости от ведения деятельности и получения доходов от бизнеса, потребуется заплатить в качестве обязательных пенсионных взносов 26 545 рублей.

Предусматривается, что фиксированный размер страховых взносов на обязательное пенсионное страхование (26 545 р.) с 2019 года будет ежегодно индексироваться по решению Правительства РФ.

Пример 1. Деятельность в 2018 году не велась

Индивидуальный предприниматель Величко А.Б. был зарегистрирован в статусе ИП в 2017 году. Весь 2018 год он сохранял статус предпринимателя, но не вел никакой деятельности и не имел движений по расчетным счетам. Но, несмотря на это, за 2018 год ему, все равно, нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Пример 2. Доход за 2018 год менее 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 278 000 рублей (то есть, менее 300 тыс. рублей). В таких обстоятельствах за 2018 год ему также нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Если по итогам 2018 года доходы ИП превысят 300 000 рублей, то индивидуальному предпринимателю потребуется заплатить дополнительно плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. В этой части никаких изменений с 2018 года не произошло. Такой подход применялся и ранее.

До 2018 года действовала формула по которой рассчитывали максимальную сумму пенсионных взносов. Больше суммы, рассчитанной по этой формуле, платить не требовалось. Вот эта формула:

Максимальная величина пенсионных взносов ИП за 2017 год, рассчитанная по этой формуле, составляла 187 200 руб. (8 x 7500 руб. x 26% x 12 мес.).

Однако с 2018 года порядок установления максимальной суммы пенсионных взносов изменился. Примерятся другая формула:

Как видно, в 2018 году также применятся восьмикратное ограничение, но уже не к МРОТ, а к фиксированной сумме – 26 545 рублей. Таким образом, более чем 212 360 р. (26 545 р. x 8) в 2018 году платеж в качестве пенсионных взносов быть не может.

Получается, что максимальная сумма пенсионных взносов к уплате с 2018 года увеличилась на 25 160 р. (212 360 р. – 187 200 р.).

Пример 3. Доход более 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 6 800 000 рублей. Эта сумма более 300 000 рублей на 6 500 000 р. (6 800 000 р. – 300 000 р.), поэтому пенсионные взносы за 2018 год будут включать в себя:

Итого, общая сумма пенсионных взносов ИП «за себя» к уплате составит 91 545 р. (26 545 р. + 65 000 р.). Эта сумма не превышает максимальной величины (212 360 р.), поэтому должна быть перечислена в бюджет в полном объеме.

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависили от дохода ИП, но также рассчитывался исхода из МРОТ. В 2017 году сумма медицинских взносов составляла 4590 рублей. См. « ».

С 2018 года сумма обязательных медицинских страховых взносов «отвязана» от МРОТ и зафиксирована в сумме 5840 рублей за расчетный период. На сколько с 2018 года увеличились страховые взносы ИП? Ответ- на 1250 р. (5840 р. – 4590 р.).

5840 рублей – это обязательная сумма. Ее с 2018 года должны уплатить за расчетный период все ИП вне зависимости от ведения деятельности, движения по счетам и получения доходов.

Откуда взялись такие суммы?

Ставку пенсионных взносов с 2018 года зафиксирована в размере 26 545 руб., если доход ИП не превышает 300 тыс. руб. за год. Если доход предпринимателя превышает 300 тыс. руб., то взносы в Пенсионный фонд составят 26 545 руб. + 1% доходов свыше 300 тыс. руб. Для взносов на медицинское страхование устанавливается платеж 5840 руб. Но откуда взялись такие цифры? К сожалению, в пояснительной записке к законопроекту никак не пояснялось, почему цифры именно такие.

Предусматривается, что фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование с 2019 года подлежит ежегодной индексации по решению Правительства РФ. Страховые взносы по новому порядку, скорее всего, будут индексироваться с опережением инфляции, которая прогнозируется в пределах 4% в ближайшие три года.

С 1 января 2018 года также изменяется порядок расчета страховых взносов для глав и членов крестьянско-фермерских хозяйств. Размер страховых взносов на обязательное пенсионное и медицинское страхование в целом по крестьянскому (фермерскому) хозяйству определяется произведением фиксированного размера 26 545 рублей и 5 840 рублей на количество всех членов КФХ, включая его главу.

Как мы уже сказали, этот вид страховых взносов не является обязательным. Их ИП в 2018 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2018 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ: МРОТ на начало года x тариф x 12 .

Если с 1 января 2018 года МРОТ будет 9489 рублей, то сумма взносов по нетрудоспособности и материнству в 2018 году для ИП будет составлять 3300 руб. (9489 руб. × 2,9% × 12 мес.).

В 2018 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Приведем примеры расчета страховых взносов ИП «за себя» в 2018 году в ситуации, когда человек приобрел и утратил статус индивидуального предпринимателя.

Условия примера. Человек получил статус ИП 16 февраля 2018 года. Однако 14 ноября 2018 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей. Как рассчитать обязательные фиксированные взносы «за себя» за 2018 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2018 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

Расчеты. Размер обязательных пенсионных взносов за один календарный месяц 2018 года составляет 2212 р. (26 454 р. / 12 мес.). Размер обязательных медицинских взносов за один месяц – 486 р. (5840 р. / 12 мес.).

Далее рассчитаем страховые взносы за неполные месяцы ведения предпринимательской деятельности в 2018 году. В нашем примере это февраль и ноябрь. За эти месяцы нам нужно посчитать дни ведения деятельности. Остальные месяцы (март-октябрь) зачтем полностью.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 948 руб. (2212 р./ 28 дн.× 12 дн.); медицинские взносы = 208 руб. (486 р. / 28 дн.× 12 дн.). |

| Ноябрь | В ноябре 2018 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2018 года составит: пенсионные взносы = 958 руб. (2212 р. / 30 дн.× 13 дн.); медицинские взносы = 210 руб. (486/ 30 дн.× 13 дн.) |

| Март – октябрь (целые месяцы) | За период с марта по октябрь 2018 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы: 17 696 руб. (2212руб. × 8 мес.); медицинские взносы 3888 руб. (486 р. % × 8 мес.). |

| ИТОГО | Итого фиксированные страховые взносы ИП «за себя» в 2018 году, который начал и прекратил деятельность, составят:

Поскольку ИП за период своей деятельности в 2018 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб. (1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб. (800 000 руб. × 1%). Итого общая сумма пенсионных взносов в 2018 году составит 27 602 р. (19 602 р. + 8000 р.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2018 год. Максимальная сумма пенсионных взносов в 2018 году – 212 360 рублей (о ней мы писали выше). |

Каждый индивидуальный предприниматель, независимо от того, ведет ли он реальный бизнес, обязан выплачивать платежи на свое страхование. Взносы ИП за себя в 2017 году надо платить не в Пенсионный фонд, как обычно, а в налоговую инспекцию, где предприниматель стоит на учете. Почему? Читайте об этом в нашей статье.

С этого года контроль за расчетом, сбором и уплатой страховых взносов передан Федеральной налоговой службе. До 2010 года ФНС уже занималась сбором единого социального налога (ЕСН) – платежа, аналогичного страховым взносам. Страховые взносы в ПФР в 2017 году для ИП за себя больше не платят. Вместо них введены новые понятия.

Новые наименования «страховых взносов»:

Почему фонды (ПФР, ФСС и ФОМС) перестали собирать страховые взносы за ИП? Причина в низкой собираемости этих платежей. Хуже всего страхователи платят взносы в Пенсионный фонд, в результате задолженность по ним превысила 200 млрд рублей.

За ФСС РФ (соцстрах) оставили только сбор сумм на травматизм и профессиональные заболеваний работников. Для ИП без работников в соцстрах не надо ни платить, ни отчитываться. Если же женщина-предприниматель хочет получать пособие по беременности и родам, то, как и раньше, взносы на такое страхование являются добровольными. Обращаться при этом надо не в ФСС, а тоже в свою налоговую инспекцию.

Новый порядок уплаты страховых взносов в 2017 году закреплен в Налоговом кодексе РФ, куда добавлена специальная глава 34. По сути, для ИП без работников ничего не изменилось, кроме органа, собирающего платежи: та же формула расчетов и те же сроки уплаты страховых взносов в бюджет.

Размер страховых взносов в 2017 году зависит от установленной суммы МРОТ, поэтому, по сравнению с прошлым годом, он вырос, но не очень значительно.

Страховые взносы ИП за себя в 2017 году, как и раньше, делятся на две части:

Итого, в 2017 году фиксированный платеж по взносам ИП за себя составляет 27 990 рублей. Эту сумму надо платить в любом случае: вели вы деятельность или нет, была ли получена прибыль или вы работаете в убыток. Не освобождает от уплаты страховых взносов в 2017 году ни пенсия, ни параллельная работа по трудовому договору.

Льготным периодом временного освобождения от уплаты могут быть только:

Недавно вышедший закон определил , но ситуация с уплатой налогов и взносов для этой категории граждан осталась неоднозначной. ФНС утверждает, что самозанятое население не платит налогов и взносов 2 года, ПФР же говорит об обратном.

Фиксированные страховые взносы ИП за себя в 2017 году в сумме 27 990 рублей выплачиваются в любом случае, но если ваш доход за год превысил 300 000 рублей, то надо заплатить еще и дополнительный взнос в размере 1% от суммы, превышающей этот лимит.

Доход предпринимателя на ЕНВД составил 680 200 рублей. Подсчитаем, какие страховые взносы ИП в 2017 году он должен будет уплатить.

В определении размера доходов для уплаты дополнительного 1% произошли некоторые изменения. Правда, коснулись они только тех предпринимателей, кто работает на общей системе налогообложения (ОСНО).

1. В конце 2016 года Конституционный суд признал незаконным рассчитывать дополнительный пенсионный платеж без учета предпринимательских расходов ИП на ОСНО. В результате в статье 430 НК РФ в отношении таких предпринимателей указано, что база для расчета должна учитывать доходы за минусом профессиональных вычетов, т.е. доказанных расходов.

Однако для аналогичной ситуации с УСН Доходы минус расходы порядок расчета остался прежним – учитывают все полученные доходы, а расходы вычитать нельзя. Это, конечно, несправедливо для предпринимателей на разных режимах.

2. В феврале 2017 года Арбитражный суд Волго-Вятского округа решил, что вывод, сделанный Конституционным судом в отношении предпринимателей на ОСНО, должен распространяться и на режим УСН Доходы минус расходы. Суд отказал Пенсионному фонду в аналогичном иске взыскать с предпринимателя 1% со всех полученных доходов без учета расхода.

Возможно, в скором времени в Налоговый кодекс внесут соответствующие изменения и ИП на УСН Доходы минус расходы станут рассчитывать взносы только с разницы, а не со всех доходов. А пока что доходы для этого определяются так (статья 430 НК РФ).

Если предприниматель работает на разных системах налогообложения, то для расчета суммируется выручка от всех видов деятельности.

Раньше скачать бланк квитанции на оплату страховых взносов в ПФР можно было на самом сайте Пенсионного фонда. Но, как мы уже говорили, пенсионные взносы ИП в 2017 году за себя собирает налоговая инспекция. Куда платить страховые взносы и где подготовить платежный документ для уплаты?

Реквизиты для уплаты страховых взносов в ИФНС по месту учета индивидуального предпринимателя можно узнать в самой налоговой инспекции. В каждой из них есть свои доски объявлений, где указано, как оплатить взносы за ИП.

Но есть и другой вариант – использовать сервис для подготовки платежных документов на сайте ФНС . Многие бизнесмены уже знакомы с этой программой, которая помогает подготовить квитанции и поручения для уплаты налогов. Теперь здесь можно оформить и документы на страховые взносы ИП 2017.

Реквизиты для уплаты страховых взносов в этом случае будут заполнены автоматически, просто следуйте подсказкам формы для заполнения. Главное – правильно выбрать свою инспекцию и указать верный КБК.

Оплатить страховые взносы ИП в 2017 году за себя можно через сервис ФНС.

В 2017 году фиксированный платеж и дополнительный 1% платят на новые КБК (коды бюджетной классификации:

Подведем итоги:

Заканчивается очередной год, индивидуальным предпринимателям пора платить фиксированные взносы. Мы решили напомнить ИП (а также адвокатам, нотариусам и КФХ) о том, как платить взносы. Ну, и для тех, у кого есть долги за прошлые годы, тоже собрали информацию.

В период 2014-2016 года взносы уплачивались в Пенсионный фонд (в том числе и взносы на медстрахование). С 2017 года порядок уплаты фиксированных страховых взносов регулируется главой 34 Налогового кодекса и уплачиваются взносы не во внебюджетные фонды, а в территориальные налоговые инспекции по месту регистрации ИП.

Обратите внимание, что с 2010 года взносы уплачиваются также теми ИП, которые в прошлые годы пользовались льготами: военные пенсионеры платят взносы наравне со всеми остальными предпринимателями. С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

МРОТ для расчета взносов берется на 1 января расчетного года. Если в течение года МРОТ изменяется, взносы на текущий год не пересчитываются.

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

| Период уплаты | ПФР

, страховая часть | ФФОМС |

|---|---|---|

| Фиксированные взносы за 2014 год. Всего взносов 20727,53 руб. |

Год: 17328,48 Квартал: 4332,12 Месяц: 1444,04 |

Год: 3399,05 Квартал: 849,76 Месяц: 283,25 |

| Фиксированные взносы за 2015 год . Всего взносов 22261,38 руб. |

Год: 18610,80 Квартал: 4652,70 Месяц: 1550,90 |

Год: 3650,58 Квартал: 912,65 Месяц: 304,22 |

| Фиксированные взносы за 2016 год. Всего взносов 23153,33 руб. |

Год: 19356,48 Квартал: 4839,12 Месяц: 1613,04 |

Год: 3796,85 Квартал: 949,21 Месяц: 316,40 (один из месяцев 316,45) |

| Фиксированные взносы за 2017 год. Всего взносов 27990 руб. |

Год: 23400 Квартал: 5850 Месяц: 1950 |

Год: 4590 Квартал: 1147,50 Месяц: 382,50 |

ИП, нотариусы и адвокаты уплачивают взносы в фиксированном размере только за самих себя. С выплат физическим лицам по трудовым и гражданско-правовым договорам уплачиваются страховые взносы на обязательное страхование , которые рассчитываются исходя из начисленных выплат в пользу этих лиц.

Фиксированные взносы уплачивают также главы КФХ за себя и за членов КФХ. При этом, размер фиксированных взносов не зависит от величины доходов хозяйства (п.2 ст.430 Налогового кодекса)

Если плательщики взносов начинают осуществлять предпринимательскую либо иную профессиональную деятельность после начала очередного расчетного периода , размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца. Калькулятор взносов можно найти на сайте .

Пример: Индивидуальный предприниматель зарегистрировался 16 июля 2017 года. Значит, размер страховых взносов в ПФ составитВнимание! МРОТ для расчета взносов берется на 1 января текущего года. Если в течение года МРОТ изменяется, взносы на текущий год не пересчитываются.Всего за 2017 год ИП должен будет заплатить 10756,45 рублей в Пенсионный фонд. Аналогично будут рассчитываться и страховой взнос, уплачиваемый в фонд медицинского страхования.

- за пять полных месяцев 7500 руб. × 5 мес. × 26% = 9750 руб.

- за неполный месяц 7500 / 31 (количество дней в июле) × 16 (столько дней ИП был зарегистрирован как ИП в июле, считая день регистрации) × 26% = 1006.45 рублей.

Срок уплаты фиксированных взносов — не позднее 31 декабря года, за который уплачиваются взносы. Но поскольку в 2017 году 31 декабря попадает на воскресенье, последний срок уплаты взносов переносится на ближайший рабочий день — 9 января 2018 года. Взносы (в том числе и взносы на обязательное медицинское страхование) уплачиваются с 1 января 2017 года не в Пенсионный фонд, а в налоговую инспекцию. В том числе и взносы за прошлые годы.

Пример: Доход индивидуального предпринимателя в 2017 году составил: 350 000 руб. по деятельности, облагаемой УСН и 100 000 руб. по деятельности, по которой применяется ЕНВД (как считаются доходы, указано в п. 3 «Как считаются доходы»). Итого 450 000 руб. Сумма взносов в ПФ за 2017 год составит 23400 (450 000 − 300 000) × 1% = 24 900 руб. Сумма взносов в ФФОМС 4 590 руб.Общая сумма фиксированных страховых взносов в ПФ за год не может быть более 8 МРОТ х 12×26%. Т.е. в 2017 году не может быть более 187 200 руб (7500 × 8 × 12 × 26%). В 2014 году максимум был 138 627,84 руб., в 2015 - 148 886,40 руб., в 2016 - 154 851,84 руб.

Пример: Доход индивидуального предпринимателя на УСНО в 2017 году составил: 20 000 000 руб. Сумма взносов за 2017 год составила бы 27990 (20 000 000 − 300 000) × 1% = 224 990 руб, однако поскольку она больше максимально возможных взносов 187 200 руб., уплачивается 187 200 руб взносов в ПФ и взносы в ФФОМС в размере 4 590

Страховые взносы, исчисленные с суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 апреля года, следующего за истекшим расчетным периодом (за 2017 год срок уплаты 1 июля 2018 года, в связи с изменением закона).

КБК по взносам за 2017 год

182 1 02 02140 06 1110 160 — Фиксированные пенсионные взносы ИП, отдельного КБК для взносов в размере 1% от дохода свыше 300 тыс.рублей с 2017 года не предусмотрено.

182 1 02 02103 08 1013 160 — Фиксированные взносы ИП на медицинское страхование.

КБК по взносам за 2014-2016 год

182 1 02 02140 06 1100 160 - Фиксированные пенсионные взносы ИП с доходов, не превышающих 300 тыс.рублей

182 1 02 02140 06 1200 160 - Фиксированные пенсионные взносы ИП с доходов, превышающих 300 тыс.рублей

182 1 02 02103 08 1011 160 - Фиксированные взносы ИП на медицинское страхование

С 1 января применяется новый порядок исчисления и уплаты сборов, потому что фиксированный платёж в Пенсионный фонд в 2019 году для ИП теперь не будет зависеть от МРОТ (а эти изменения вызваны в первую очередь ростом минимальной зарплаты). С подачи президента Государственная Дума стремится снизить размеры выплат, введя фиксированную сумму отчислений. Это касается только платежей на себя, для сотрудников всё остаётся по-прежнему. Оплату взносов следует теперь производить в ФНС. Контроль над исполнением обязательств по начислению и уплате возложено на Федеральное налоговое управление, а все статьи, эти вопросы регулирующие, содержатся отныне в Налоговом кодексе.

Порядок таков, что предприниматели обязаны регулярно исчислять взносы в ПФР и другие фонды на себя (ст. 430 НК), а также со всех вознаграждений и денежных выплат, совершённых в ходе трудовых отношений, в пользу своих работников, согласно пункту 1 ст. 419 НК.

МРОТ вырос с 7800 до 9489 руб. с 01.01.2018г. А с нового года 2019 законодатели хотят прировнять его к прожиточному минимуму, т. е. платежи работодателей в фонды с каждым годом повышаются. Фиксированный платёж, даже если пока такой эффект не особо заметен, нацелен на снижение расходов налогоплательщиков. Он будет устанавливаться решением Правительства в разном размере, с ежегодным увеличением.

Взносы ИП в фонды на себя в 2019г. составили:

Пенсионным фондом оговорена максимальная сумма платежа за год. Законопроект №274631-7 Правительства РФ ограничивает её 8-кратным размером фиксированного платежа в ПФР, т. е.: 26545.00 х 8 = 212 360 руб.

Получатель всех этих платежей – орган государственной налоговой службы, в котором гражданин стоит на учёте в качестве ИП.

Уже зафиксированы страховые взносы в фонды на последующие 2 года: в ПФР в 2019 и 2020 гг. они составят соответственно 29354 и 32448 рублей, а по ОМС – 6884 и 8426 рублей.

Бизнесмен не имеет права применять пониженные тарифы, если речь идёт о взносах на себя. Это касается только работников.

Для удобства плательщиков сборов и налогов есть специальные онлайн калькуляторы (они помогут провести подсчёты).

Взносы в ПФР в 2019 году для ИП без работников предприниматель обязан платить за себя в любом случае: есть ли в штате персонал или он работает один. То же касается и взносов в ОМС. На работников же схема расчёта остаётся прежней.

Если бизнесмен не работал или не получил дохода, или даже остался в убытке, то взносы во все фонды он всё равно обязан уплатить.

Какие доходы идут в расчёт, полностью зависит от выбранной системы налогообложения.

Упрощённая система налогообложения УСН делится на два вида. Но является ли объектом налогообложения просто «доход», или же «доход минус расход», не имело значения ещё совсем недавно. ИП учитывает все свои поступления, соответствующие статье 346.15 НК. Это совокупность имеющихся реализационных и внереализационных доходов (статьи за номерами 249, 250 НК). С той суммы выручки, которая указана итогом в Книге, ведущей учёт доходов и расходов ИП, сразу вычитается 300 тысяч рублей и берётся 1%.

(Доход – 300 т. р.) х 1% = сумма взноса ОПС (этот расчёт теперь применяется только для тех, кто платит налоги просто с доходов).

Однако Верховным Судом РФ были признаны для использующих «упрощёнку» ИП «доходы минус расходы» уменьшающие взносы на себя суммы – теперь предприниматели вправе начислять 1%-ный взнос, производя уменьшение суммы дохода на величину затрат. То есть формула теперь такова:

(Доход - расход - 300 тысяч рублей) х 1% = сумма взноса по ОПС.

Другие системы налогообложения:

ИП, чьи облагаемые базы были установлены решениями суда (по УСН, где «доход минус расход», и общая система) могут вернуть излишне уплаченные взносы.

Первое, что следует отметить – с 01.01.2018 г. все платежи производятся в ФНС, а не непосредственно в фонды, как было до этого. КБК, естественно, тоже изменились, поэтому нужно быть внимательнее при уплате!

Взносы можно внести в бюджет единовременно, одной суммой, главное – не позднее 31 декабря 2019 года.

Удобнее же платить поквартально, разбив на 4 равных платежа:

Удобство дробных платежей в небольшой разовой сумме оплаты, а также это практикуют предприниматели, делающие налоговые вычеты.

Срок оплаты 1% с суммы, превышающей общий доход свыше суммы 300 тыс. руб. – до 1 июля 2019 года. Если доход превысил обозначенную сумму уже в 2019, то можно начинать платить сразу, а по итогам года внести недостающую разницу.

Если предприниматель в течение года только зарегистрировался в качестве оного, либо, напротив, снялся с регистрации и утратил статус ИП, то взносы ИП за себя в 2019 году осуществляются только за количество отработанных месяцев.

На конец года он делает расчёт:

ОПС – 26545: 12 х 6 = 13272.50

ОМС – 5840: 12 х 6 = 2920.00

Аналогично рассчитывается взнос по дням, если был отработан неполный месяц. Сумма округляется до рублей по правилам математики.

Налоговый кодекс предусматривает случаи, когда фиксированные платежи ИП в 2019 году за себя, касаемые пенсионного и медицинского страхования, приостанавливаются. В тексте статьи 430 НК также не указано, что гражданин должен подтвердить отсутствие своей предпринимательской деятельности документально.

Налоговый кодекс предусматривает случаи, когда фиксированные платежи ИП в 2019 году за себя, касаемые пенсионного и медицинского страхования, приостанавливаются. В тексте статьи 430 НК также не указано, что гражданин должен подтвердить отсутствие своей предпринимательской деятельности документально.

Вот полный перечень:

Чтобы избежать недоразумений по начислению и уплате, следует поставить в известность о возникшей ситуации налоговые органы.

Если индивидуальный предприниматель, помимо частного бизнеса, является пенсионером (получает любую пенсию) или работает параллельно в организации (которая совершает все обязательные платежи с его заработной платы), то закон всё равно обязывает ИП начислять и платить фиксированные взносы по пенсионному и медицинскому страхованию.

Изменения по страховым взносам ИП в 2019 году существенные, вопрос лишь в том, ощутят ли предприниматели для себя выгоду от всего происходящего.

Что изменилось по существу:

Увеличение МРОТ на размерах и изменениях страховых взносов ИП в 2019 году за себя никак не отразится, но законодателями предусмотрено самостоятельное увеличение фиксированных ставок.

Если предприниматель прекратил свою деятельность, то необходимо непременно сняться с учёта, обратившись в налоговый орган! Ибо статус ИП сохраняется до исключения гражданина из ЕГРИП, а значит до тех пор начисляются все обязательные к уплате взносы.

Обязательные страховые взносы предусмотрены как для работодателей, которые уплачивают их с выплат своему персоналу, так и для самозанятых лиц без работников, которые обязаны перечислять данные платежи за себя. Каждый работодатель, использующий наемный труд, должен производить отчисления в обеспечение пенсионного, социального и медицинского страхования своих работников. Данные отчисления именуются страховыми взносами и носят обязательный характер. Перечисления производятся ежемесячно во внебюджетные фонды. К работодателям можно отнести любое лицо, у которого имеется персонал, в отношении которого производятся выплаты различного характера. Кроме этого, самозанятые лица без персонала обязаны перечислять взносы страхового характера за себя на медицинское и пенсионное страхование. Порядок и сроки уплаты страховых взносов определяются законом №212-ФЗ, этот законодательный документ был принят 24.07.09 и отредактирован 29.12.15.

Пятнадцатая статья закона №212-ФЗ определяет особенности уплаты взносов страхового характера в ФСС и ПФР с вознаграждений, начисляемых наемным работникам. Обязанность по исчислению и оплате страховых взносов ложится на работодателя, который обязан по факту рассчитанной зарплаты каждого работника произвести начисление по текущей ставке.

В срок, установленный указанным законом, следует перечислить денежные средства отдельно в ПФР (взносы на медицинское и пенсионное страхование обязательного характера – ОМС и ОПС) и ФСС (взносы на социальное страхование – ОСС).

Расчеты выполняются по каждому сотруднику персонально, так как при исчислении следует учитывать общий заработок конкретного работника с начала года на предмет его сравнения с предельной базой для исчисления взносов.

После расчета взносов каждого сотрудника полученные цифры суммируются в отношении отдельных видов страхований. Полученные суммы перечисляются отдельными платежками на ОМС, ОПС и ОСС. Первые два платежа выполняются в Пенсионный фонд, последний – в ФСС. Платежи подлежат перечислению в срок, установленный вторым пунктом ст.15 закона №212-ФЗ. Суммы уплачиваются без округлений и только в безналичном виде. Наличные расчеты с государственными фондами не применяются.

Деньги перечисляются в то отделение фонда, которое расположено по адресу нахождения основного офиса компании. Если имеются обособленные подразделения с собственными работниками, которым производятся выплаты самим подразделением, то оплачивать взносы по этим работникам нужно по месту расположения обособленного подразделения. Если же они находятся за пределами РФ, то уплата должна производиться по месту головного офиса.

Уплата взноса заключается в формировании платежного документа с указанием верной суммы взноса и соответствующего КБК.

Фонды считают взносы уплаченными той датой, которая соответствует дню подачи платежки в банк с условием наличия достаточной суммы на счете компании.

Если платежка отозвана компанией, или банк ее вернул, то считается, что взносы не уплачены. Также платежи не будут считаться оплатой страховых взносов, если поручения заполнены не верно (за исключением ИНН и КПП, в которых могут быть допущены ошибки).

Нарушение сроков уплаты влечет за собой начисление пени, размер которой определяется как неуплаченная сумма, умноженная на дни просрочки и на 1/300 ставки рефинансирования.

При прекращении деятельности организации или ИП работодателя, необходимо заполнить расчет по каждому типу взносов за временной отрезок с начала года и по день формирования расчета и предоставить его в соответствующий фонд до дня передачи заявления о закрытии деятельности.

Разность между суммой взноса из расчета и уже уплаченной величиной подлежит перечислению в течение пятнадцати дней со дня передачи расчета в фонд.

Если компания реорганизуется, то все обязательства, включая уплату взносов страхового характера, переносятся на правопреемника.

В Пенсионный фонд переводятся взносы на ОПС по обязательному и дополнительному тарифам, а также взносы на ОМС по ставке 5,1%. Именно ПФР администрирует медицинские взносы и контролирует их уплату.

Сроки для перечисления данных платежей установлены пятым пунктом ст.15 закона №212-ФЗ, который оговаривает, что оплату нужно производить до пятнадцатого числа каждого месяца. Платеж совершается за прошедший месяц, за который и начислена заработная плата. При совпадении этой даты с выходным днем, срок выполнения отчислений переносится на рабочий день, следующий за выходным.

В 2016 году не требуется разделять пенсионный платеж на накопительную и страховую составляющую, Пенсионный фонд это сделает самостоятельно. Для заполнения платежки берется КБК, соответствующий платежу страховой части. Ранее запланированное разбиение платежа на взносы с выплат в пределах и свыше лимит в 2016 году не реализовано.

Пенсионные отчисления по дополнительному тарифу уплачиваются с разбиением на 2 платежа в соответствии с категорией работников.

В ФСС оплачиваются обязательные социальные отчисления, исчисляемые по тарифу 2,9% с вознаграждений, не превышающих лимита, на 2016 год установленного в размере 718000 руб. При этом исчисленную сумму можно сократить на величину выплаченных социальных пособий, больничных компенсаций.

Сроки уплаты утверждены пятым пунктом ст.15 закона №212-ФЗ – до 15-го числа включительно следующего месяца. Выпадение данного числа на выходной день влечет за собой перенос срока на следующий рабочий день.

Платеж выполняется одной суммой, образец заполнения платежки находится на сайте ФСС.

Взносы следует производить в указанный срок даже, если зарплата работникам рассчитана и выдана в одном месяце. Не принципиальна фактическая дата выплаты дохода, важно соблюсти срок, указанный в законе №212-ФЗ.

Пример:

Компания за апрель 2016г. персоналу выплатила зарплату 30 апреля. Когда нужно перечислить страховые взносы?

Срок для перечисления – до 15 мая включительно. Так как этот день соответствует выходному дню по календарю (воскресенье), то последний день для перечисления – 16 мая.

Закон №125-ФЗ от 24.07.98 предусматривает также уплату обязательных взносов от несчастных случаев и профзаболеваний. Данный вид страхования относится к социальным, и взнос по нему уплачивается в ФСС. Ставка этого платежа меняется в зависимости от класса профессионального риска.

Срок перечисления данного платежа тот же, что и для остальных взносов – не позднее 15-го числа каждого месяца. Данный срок введен редактирующим приказом №394-ФЗ от 29.12.15.

Шестнадцатая статья закона №212-ФЗ определяет порядок уплаты взносов теми лицами, которые не используют наемный труд. Такие лица производят отчисления за себя. Их размер либо фиксирован, либо условно фиксирован – зависит от величины годового дохода и типа платежа. К таким плательщикам можно отнести ИП, ГКХ, нотариусов и прочих лиц, ведущих частную практику.

Начисление взносов за себя в 2016 году производится по следующим ставкам:

Расчет производится по каждому виду отчислений и перечисляются разными расчетно-платежными документами в срок, установленный вторым пунктом ст.16 закона №212-ФЗ.

Для прекращения деятельности ИП в налоговую подается соответствующее заявление, на основании которого фиксируется факт закрытия индивидуального предпринимательства на государственном уровне. При этом пенсионные и медицинские отчисления должны быть выполнены в течение пятнадцати дней с даты официального закрытия ИП.

Второй пункт ст.16 закона №212-ФЗ определяет, что взносы следует оплачивать:

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...