Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

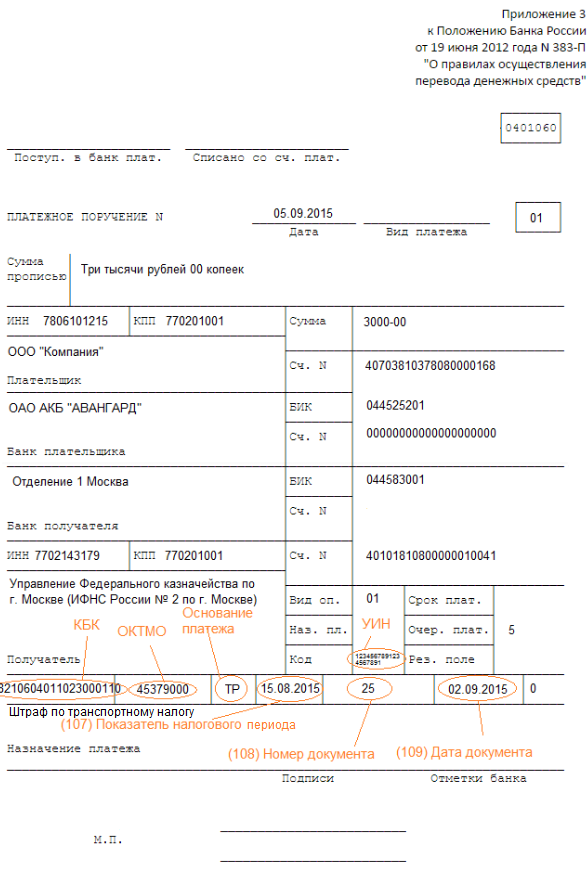

В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка <Очередность платежа> должна содержать то же значение, что и при отправке денежных средств по налогам: <5>.

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее – УИН), это значение пригодится для заполнения поля <Код>. В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка <Основание платежа> будет содержать одно из двух значений:

Поля 108/109 будут содержать в себе значение <0> в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 <Показатель налогового периода> также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное – это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

В данной таблице мы рассмотрим коды бюджетной классификации по налоговому и уголовному Кодексу, а так же по статьям Кодекса об административных правонарушениях.

| Основание для наложения штрафа | Фед. гос. органы, Банк России, органы управления гос. внебюджетными фондами | Фед. казенные учреждения | КБК |

| По статьям Налогового Кодекса | |||

| Нарушения по статьям 116, 118, 119.1, 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 и пп. 1, 2 ст. 120 | 18211603010016000140 | ||

| Нарушения, описанные статьей 129.2 | + | 18211603020026000140 | |

| + | 18211603020027000140 | ||

| Нарушения в уплате налогов и сборов, указанные в ст. 129.6 | + | 18211603050016000140 | |

| Нарушения в использовании ККТ (наличные, карты) | + | 18211606000016000140 | |

| Фиктивное или преднамеренное объявление себя банкротом | + | 18211670010016000140 | |

| По статьям Уголовного Кодекса | |||

| Неуплата налога, сокрытие доходов и имущества от налогообложения, пренебрежение обязанностями налогового агента | + | 18211603040016000140 | |

| По статьям Кодекса об административных правонарушениях и другие | |||

| Нарушения, прописанные в ст. 20.25 | + | 18211643000016000140 | |

| + | 18211603030016000140 | ||

| Нарушения в гос. регистрации юрлиц и ИП по ст. 14.25 | + | 18211636000016000140 | |

| + | 18211636000017000140 | ||

| Нарушения в контрактной системе в сфере совершения закупок для гос. и муниципальных нужд | + | 18211633010016000140 | |

| + | 18211633010016000140 | ||

| Нарушение правил обращения с наличкой, ведения кассовых операций, требований об использовании спец. счетов в банках | + | 18211631000016000140 | |

| + | 18211631000017000140 | ||

| Прочие взыскиваемые суммы с лиц, совершивших преступления (в фед. бюджет) | + | 18211621010016000140 | |

| + | 18211621010017000140 | ||

В этой таблице расписаны размеры штрафов для предприятий, частных лиц и физ. лиц.

| Статья (НК РФ) | Суть нарушения | Штраф | ||

| ООО | ИП | Физлицо | ||

| 116 | Не соблюдены сроки постановки на учет в ФНС | 10 тыс. руб | ||

| Осуществление деятельности до постановки на учет в ФНС | 10% от суммы всех заработков за время работы без регистрации (не< 40 тыс. руб) | – | ||

| 119 | Не вовремя отправленная декларация инвестиционного товарищества | 5% удержанной суммы налога за каждый не/полный месяц с даты, утвержденной для подачи декларации (не< 1 тыс. руб и не > 30% суммы) | ||

| Уклонение управляющего товарища от обязательств по своевременной подаче расчетов о заработках предприятия | 1 тыс. руб | – | ||

| 119.1 | Нарушение правил электронной отправки декларации в ФНС | 200 руб | ||

| 119.2 | Отправка отчетов о заработках инвестиционного товарищества с ложными данными | 40 тыс. руб | – | |

| 80 тыс. руб | – | |||

| 120 | Грубое несоблюдение требований бухучета денежных поступлений, затрат (нет первичной документации, счетов-фактур, журналов бух. и налогового учета; не вовремя или неверно отражены суммы денег, хоз.операции, вклады и т.д.) в рамках отчетного периода | 10 тыс. руб | – | |

| Те же нарушения, но совершаемые на протяжении нескольких периодов | 30 тыс. руб | – | ||

| Те же нарушения, повлекшие уменьшение налогооблагаемой базы | 20% суммы недоимки по налогу (не< 40 тыс. руб) | – | ||

| 122 | Удержание суммы налога, уплата налога не в полной мере из-за занижения размера налогооблагаемой базы (кроме нарушений, указанных в ст. 129.3, и случаев, когда нарушение произошло по вине участника КГН, ответившего за свои действия по ст. 122.1) | 20% удержанных сумм | ||

| Те же нарушения, но совершенные умышленно | 40% этих сумм | |||

| 122.1 | Предоставление членом КГН ответственному члену КГН ложных сведений (или сокрытие сведений), из-за чего был незаплачен или заплачен не в полном объеме налог на прибыль | 20% удержанной суммы | – | – |

| То же нарушение, совершенное умышленно | 40% этой суммы | – | – | |

| 123 | Уклонение налогового агента от обязательств по удержанию с налогоплательщика и выплатам налоговых платежей | 20% сумм, которые должны были быть удержаны, а затем выплачены в бюджет | ||

| 125 | Нарушение в отношении правил владения, эксплуатации, распоряжения арестованными или переданными в качестве залога по решению ФНС вещами | 30 тыс. руб | – | – |

| 126 | Уклонение от передачи документации или информации, утвержденными НК РФ или другими законами: – налоговыми агентами, – самими плательщиками. (кроме нарушений, описанных в ст.ст. 119, 129.4) | 200 руб за один документ | ||

| Отказ от своевременного сообщения по запросу ФНС данных о плательщике налогов, от передачи в ФНС бумаг с этими сведениями, или отправка бумаг с ложными данными | 10 тыс. руб | 1 тыс руб | ||

| 128 | Отказ свидетеля прийти на рассмотрение дела о налоговых нарушениях | – | – | 1 тыс. руб |

| Отказ свидетельствовать или сообщение ложных сведений | – | – | 3 тыс. руб | |

| 129 | Отказ переводчика, специалиста, эксперта принимать участие в налоговой проверке | – | – | 500 руб |

| Оформление не правдивого заключения и преднамеренный неверный перевод | – | – | 5 тыс. руб | |

| 129.1 | Отказ от передачи информации в ФНС или передача ее не вовремя в случаях, когда лицо обязано данные предоставить | 5 тыс. руб | ||

| То же нарушение, совершенное еще раз в том же году | 20 тыс. руб | |||

| 129.2 | Несоблюдение требований к правилам регистрации казино в ФНС или неоповещение об изменении их числа | три размера ставки утвержденного для этого объекта налога | ||

| Повторное нарушение | 6 размеров ставки | |||

| 129.3 | Удержание (частично или полностью) суммы налогового сбора из-за использования для обложения налогом в контролируемых сделках условий, не сравнимых с условиями сделок между невзаимозависимыми лицами (не считается нарушением, если плательщик налога передал в ФНС документы с обоснованием рыночного уровня установленных им цен по договорам по правилам, регулируемым ст. 105.15) | 40% удержанной суммы налогов (не< 30 тыс. руб) | ||

| 129.4 | Сокрытие от ФНС информации о проведенных контролируемых сделках, несвоевременное уведомление ФНС о них, преднамеренная передача неверных данных о сделках | 5 тыс. руб | ||

Для правильного заполнения платежного поручения рассмотрим образец формы платежного поручения:

Поля и не заполняются, они нужны для записей сотрудников банков.

В поле заносится No документа.

Поле предназначено для указания дня оформления платежного поручения в формате ДД.ММ.ГГ.

Поле должно содержать информацию о виде оплаты. Пишем:

Реквизит :

Поле должно содержать уплачиваемую сумму прописью, а – цифрами.

– ИНН (состоит из десяти цифр для ООО и из двенадцати цифр для ИП), – КПП (предприниматели не заполняют), – наименование предприятия-плательщика (или инициалы предпринимателя), – No счета, откуда списываются средства; – наименование банка, – БИК, – корреспонд. счет) плательщика. – банк вашего ИФНС (получателя денег), – БИК, – счет. – название ИФНС, – No ее счета, – ИНН, – КПП. , , остаются незаполненными.

Поле -<Назначение платежа>. Строка должна содержать данные о том, что уплачивается штраф или пеня.

Кроме того, вы увидите внизу документа “М.П.” (место печати). Она нужна, если платежное поручение подается в бумажном виде, однако ООО и ИП вправе и тогда отказаться ее ставить.

И, наконец, в область проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

Когда на руках есть уведомление от ФНС о том, что вы были оштрафованы, или вам были начислены пени, появляются данные для занесения в некоторые графы платежки, которые остались бы нулевыми при его отсутствии:

Ячейка : вместо нуля записываем УИН.

Ячейка : указываем налоговый период.

Ячейка : сообщаем No документа (требования ФНС).

Ячейка : датой документа будет день получения бумаги от ФНС.

Как мы уже говорили, разницей между заполнением платежки при наличии задокументированного требования ФНС и ее заполнением без уведомления от ФНС, заключаются в том, что ячейки 22, 107, 108 и 109 будут содержать значение “0”.

Ежемесячно, до 15-го числа платежи по страховым взносам за прошлый месяц должны быть перечислены в бюджет. Если эта дата пришлась на выходной или праздничный день, по закону расчет производится в ближайший трудовой день. Если данные требования игнорировать, штрафов и пеней избежать не удастся. Они будут начислены не только за несвоевременно осуществленную оплату, но и за неверный расчет сумм платежей и, как следствие, перечисление денежных средств в неполном объеме.

Пеня назначается со следующего же дня по окончании утвержденного законом срока и будет начисляться каждый день вплоть до погашения задолженности. Ее размер находится в прямой зависимости от актуальной ставки рефинансирования и равен 1/300 ее части.

Формула расчета суммы пеней:

П = СН * СР * 1/300 * ДП , где

П – пени,

СН – сумма недоимки по взносам,

СР – ставка рефинансирования,

ДП – число дней просрочки.

Пример расчета начисленных пеней

ООО “Компания” уплатила страховые платежи за июль 2016г. в полной мере только 31 августа, а нужно было осуществить денежный перевод до 15 августа. Получается, пеня будет назначена за 15 календарных дней (с 16 августа по 30 августа включительно). Пусть долг по взносам организации составлял 30 тысяч рублей, а ставка рефинансирования на тот момент равнялась 10% годовых.

ООО “Компания” рассчитается по пеням, перечислив:

30 000 (руб) * 10% * 1/300 * 15 (дней) = 150 рублей.

Что касается наложения штрафа, то его размер составит 20% от суммы страховых платежей, удержанных компанией. Если будет доказан преднамеренный характер неуплаты взносов, штраф будет удвоен.

Новые правила заполнения платежных поручений с 2017 года помогут вам правильно составить расчетный документ и заплатить все налоги вовремя. Если в платежном поручении будут ошибки, платеж не попадет в лицевой счет и образуется задолженность.

С нового года меняются правила уплаты страховых взносов, есть и другие изменения в составлении платежек. В статье мы расскажем об этом, приведем пример готового платежного документа. А также разберемся, как перечислять в бюджет налоги в 2017 году.

В первую очередь новые правила заполнения платежных поручений с 2017 года касаются платежей по страховым взносам, так как с 2017 года взносы вместо фондов администрирует ФНС. Подробнее об этом мы написали ниже. Итак, главные изменения, которые уже утвердили, такие:

Платежка – это расчетный документ, по которому банк перечисляет деньги в соответствии с указанными в нем реквизитами. Бланк такого документа утвержден Центробанком от 19.06.12 № 383-П (Положение о правилах осуществления перевода денежных средств). Чтобы не запутаться с данными, необходимыми для формирования платежки, возьмите специальные Правила по заполнению реквизитов в расчетном документе (Приказ Минфина от 12.11.13 № 107н).

Когда необходимо перечислить деньги в счет уплаты какого-либо налога, нужно дать соответствующее поручение банку. Важно помнить, что на каждый налог (страховой взнос) оформляется отдельное поручение. А финансовый распорядитель (казначейство) производит зачисление денежных средств в бюджет по реквизитам платежки.

Чтобы правильно указать в платежном поручении значение КБК, воспользуйтесь онлайн сервисом на нашем сайте , и вам будут доступны и другие наши сервисы: конструктор учетной политики, расчетчик матвыгоды и НДФЛ, калькулятор НДС и др. О выгоде подписки

Суть изменений |

Как сейчас |

Как будет |

|---|---|---|

|

Компании смогут уточнять больше реквизитов платежки |

Компания вправе подать заявление об уточнении платежа, если ошиблась в основании платежа, типе и принадлежности платежа, налоговом периоде или статусе |

В новой редакции НК РФ компании смогут исправить ошибку в счете казначейства. Главное условие - платеж попал в бюджет РФ. |

|

Физлица смогут платить авансы в счет имущественных налогов |

Сейчас такой возможности нет |

Появится новая статья в кодексе - 45.1 НК РФ. Она позволит физлицам платить специальные авансовые взносы в счет уплаты имущественных налогов. А инспекция сама спишет налоги, когда подойдет срок уплаты. |

|

Введут запрет на списание задолженности компании с некоторых счетов в банке |

Сейчас налоговики не могут взыскать деньги со специальных избирательных счетов и специальных счетов фондов референдума. |

Инспекции не смогут списывать деньги по инкассо за счет средств специальных банковских счетах для финансирования строительства объектов незавершенного строительства, предусмотренных законом "О несостоятельности (банкротстве)". |

Да, с 2017 года компания действительно может не платить налоги и взносы самостоятельно - их может заплатить за компанию третье лицо. Такие поправки окончательно одобрила Госдума. Теперь новая редакция п. 1 ст. 45 НК РФ звучит так:

"...уплата налога может быть произведена за налогоплательщика иным лицом...."

Новый порядок заполнения платежных поручений распространяется и на налоги, и на страховые взносы. Но есть важное условие - иное лицо не вправе требовать возврата из бюджета уплаченного за налогоплательщика налога (или страхового взноса).

ФНС на своем сайте проинформировала о том, как заполнять платежные документы в таком случае. Плательщики налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации указывают в полях:

Для юридических лиц – наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации.

Для физических лиц – фамилия, имя, отчество физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации.

При этом в поле «Назначение платежа» указывается ИНН и КПП (для физических лиц только ИНН) лица, осуществляющего платеж и наименование (ФИО) плательщика, чья обязанность исполняется. Для выделения информации о плательщике используется знак "//". Данные реквизиты указываются в первых позициях по отношению к иной дополнительной информации, указываемой в поле «Назначение платежа».

Правилами не предусмотрен новый статус для данной категории плательщиков. В поле «101» - «Статус плательщика» указывается статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

До этих поправок каждый налогоплательщик мог уплачивать налоги только за себя, такой порядок был установлен в статье 45 Налогового кодекса РФ.

В 2017 году страховые взносы курирует ФНС, туда надо подавать новую единую отчетность и платить страховые начисления. Поправки вступили в силу с 1 января 2017 года (Закон от 03.07.16 № 243-ФЗ). Разберемся, в чем заключаются новые правила заполнения платежных поручений с 2017 года.

Поле 16

Во-первых, в поле «Получатель» (поле 16) нужно будет указывать не территориальный орган ПФР или ФСС, а ту налоговую инспекцию, где компания стоит на учете.

Поле 22

А поле 22 (УИН) будет теперь заполняться так, как при уплате налога, правила станут едины. По всем текущим платежам надо ставить – 0, если в требовании ИФНС отсутствует УИН, также указывайте – 0.

Поле 101

С 1 января 2017 года в поле 101 указывает статус 01 плательщика. Чиновники уже успели выпустить противоположные разъяснения, какой же статус ставить в поле 101 платежных поручений на уплату страховых взносов в 2017 году. Изначально ФНС говорила, что в новой редакции приказа будет статус 01. Некоторые инспекции советовали ставить статус 08, как по старым правилам.

Долгожданные поправки в правила оформления платежек Минфин одобрил приказом от 05.04.17 № 58н. Он внес изменения в знакомый приказ Минфина от 12.11.13 № 107н. Больше не будет путаницы и споров со статусом плательщика страховых взносов.

Минфин скорректировал перечень возможных статусов в приложении № 5 к приказу № 107н. Теперь в нем четко указано, что в платежках на уплату пенсионных, медицинских и социальных взносов компания ставит статус 01, а предприниматель - 09. При уплате взносов на травматизм, в поле 101 надо писать 08.

Даже если компания ошиблась в статусе, налоговики не могут начислить пени или оштрафовать за неуплату страховых взносов. Деньги до бюджета все равно дойдут, а обязанность считается исполненной (если это единственная ошибка в платежке). Платить взносы еще раз не нужно. Нужно просто убедиться, что налоговики получили деньги и зачислили их по назначению.

Если по какой-то причине платежного поручения нет в вашем лицевом счете, напишите налоговикам письмо с просьбой розыскать платеж и зачислить его. Тогда задолженности не будет. К письму приложите копию платежного поручения и выписку банка. Налоговики должны розыскать платеж и поставить его в лицевик той датой, когда вы заплатили взносы. Пеней и штрафов не будет, так как вы исполнили свою обязанность в срок.

Поле 104

Для уплаты взносов в ПФР в 2017 году (точнее сказать взносов на ОПС в инспекцию) утрведили новые КБК. Подробнее о них ниже.

Поле 106

Теперь, когда платежка составляется на ИФНС, эти графы нужно заполнить. В поле 106 (основание платежа) надо внести один из следующих буквенных кодов: ТП – текущий платеж (взнос), ЗД – погашение задолженности, ТР – уплата взноса по требованию, АП – уплата взноса по акту проверки.

Поле 107

В поле 107 потребуется внести налоговый период, за который перечисляются взносы в следующем виде: ХХ – налоговый период (МС, КВ, ПЛ, ГД), YY – номер налогового периода (если месяц, то от 01 до 12, квартал – от 01 до 04 и т.д.) и ГГГГ – год, за который уплачивается страховая сумма.

К примеру, взнос за февраль 2017 года надо внести в платежку в таком виде – МС.02.2017.

Поле 108 и 109

Графы 108 и 109 (номер и дата документа) заполняются при наличии данных, если сведений о документе нет, укажите 0. Обратите внимание на графу 16 (получатель средств), ранее тут в скобках указывался территориальный орган ПФР, теперь будет наименование ИФНС, где зарегистрирован плательщик.

Попробуем разобраться, какие строки в платежном поручении в 2017 году по страховым взносам надо заполнять по-прежнему.

В графе 102 надо указывать КПП компании (страхователя) или КПП обособленного подразделения, тут разницы между перечислением налогов и взносов нет. Строка 21, в которой отражается очередность платежа, такая же, как и при уплате налогов, здесь укажите код - 5 (ст. 855 ГК РФ).

Как изменятся страховые взносы в 2017 году, по каким ставкам платить, что будет с предельной страховой базой и все другие новшества в нашей специальной статье « ».

Теперь порядок оформления поля 106, 107 диктуют новые правила заполнения платежных поручений с 2017 года. Укажите в графе 106 основание платежа, для этого выберите один из буквенных кодов.

Вот варианты: ТП – указывайте, когда платите текущий платеж или взнос, ЗД – укажите при погашении задолженности, ТР – код для уплаты взноса по требованию, АП – надо указать, когда уплата налога (взноса) производится по акту проверки.

В графе 107 поставьте налоговый период, за который платятся налоги (взносы). Тут надо соблюдать определенный формат:

Напоминаем еще, что графы 108 и 109 (номер и дата документа) нельзя оставлять пустыми, заполняйте их при наличии данных, а если сведений о документе нет, то укажите 0. Вот пример платежки по страховым взносам в ПФР в 2017 году, по налогам платежка будет составляться также.

Помимо перечисленного изменения в платежках по налогам в 2017 году предполагают появление дополнительного типа идентификатора сведений о физическом лице – номера мобильного телефона.

Как мы видим, изменения в заполнении платежных поручений с 2017 года коснутся всех организаций и предпринимателей. По сути, они отражают те изменения в налогообложении, которые подготовили чиновники с 2017 года.

Ошибка в реквизитах платежного поручения грозит неуплатой налога или страхового взноса в срок. А это приведет к начислению налоговой инспекцией пеней. Пени начисляются за каждый день просрочки платежа, в том числе за выходные и нерабочие праздничные дни, начиная со следующего дня после установленного срока перечисления налога по день, предшествующий его уплате включительно. Поэтому очень важно учесть все изменения в заполнении платежных поручений с 2017 года.

2017 год ставит рекорд по количеству поправок. Посмотрите эту подробку статей про все изменения, она вам точно пригодится.

Как составить образец заполнения платежного поручения по налогам и взносам в 2019 году? Что означают коды в платежке и как их расшифровать? Утверждены ли изменения в платежках для организаций и ИП на 2019 год? Как исправить ошибки в документе? Ответы на эти вопросы подробно разберем в статье и дадим скачать актуальный бланк и образцы.

Общие правила оформления платежек записаны в приложении 1 к Положению Банка России от 19 сентября 2012 г. № 383-П. Этот документ содержит перечень и описание рекивизитов в платежном поручении, а также типовой бланк платежки.

Чтобы заполнить типовой бланк платежного поручения при уплате налогов и взносов в бюджет, нужно использовать специальные правила, которые записаны в приложении 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

Правильно составить платежное поручение по налогам и сборам поможет образец с подробной расшифровкой каждого поля, который вы найдете ниже в статье.

Что учесть налоговым агентам при заполнении платежки эксперты расскажут в курсе « » программы « ».

Заполнить каждое поле в платежном поручении по налогам и страховым взносам поможет таблица с инструкцией по заполнению полей, которая представлена ниже в статье.

Сравните платежное поручение с образцам, если перечисляете налоги и взносы с зарплаты сотрудников в бюджет. Большинство значений в платежках по другим налогам заполняют аналогичным образом.

В случае, если вы допустили ошибку в платежке, то недочет необходимо исправить. Порядок исправления неточностей в платежном поручении зависит от того, какой реквизит записан неверно. Ниже вы найдете таблицу с правилами исправления платежек в разных ситуациях.

|

Как исправить |

|

|---|---|

|

Неправильный номер счета Казначейства России или реквизиты банка получателя Риск: высокий |

Заплатите налог заново. Чтобы вернуть деньги, обратитесь: В банк - если он еще не исполнил платеж; В налоговую инспекцию по месту учета организации, если деньги в счет уплаты налогов ушли со счета, но на счет казначейства региона не попали. Уточнить платеж в этих случаях нельзя. Бланк заявления в ИФНС России Куда обратиться, чтобы вернуть или зачесть переплату по страховым взносам, зависит от периода переплаты. Чтобы вернуть переплату по страховым взносам за периоды до 1 января 2017 года, обратитесь в фонды с заявлением. В налоговую инспекцию подавайте заявления о зачете, возврате переплаты по страховым взносам только по расчетам, которые с 2017 года сдавали в налоговую инспекцию. На зачет и возврат этих взносов распространяются правила налоговой переплаты. Бланк заявления в ФСС России (по взносам на травматизм или по другим страховым взносам за периоды до 2017 года) |

|

Неверно указали: Основание платежа; Тип и принадлежность платежа (например, КБК, ОКТМО); Налоговый период; Статус плательщика; ИНН или КПП - свой или получателя. При этом деньги поступили на нужный счет Казначейства России Риск: средний |

Уточните платеж. Для этого подайте заявление с правильными реквизитами: Скачайте образцы заявлений: - в ИФНС России. Неверный КБК; - в ИФНС России. Неверный статус плательщика. Кроме того, можете заказать сверку расчетов. Вот образцы заявлений для этого: В ИФНС России; - в ФСС России (по взносам на травматизм за любые периоды и по другим взносам в ФСС России за периоды до 2017 года); - в ПФР (по взносам на обязательное пенсионное и медицинское страхование за периоды до 2017 года). |

В сложившейся отечественной системе безналичных расчетов трудно переоценить роль платежного поручения. Однако нередко возникают сложности с заполнением тех или иных полей этого формуляра, что в свою очередь может привести к проблемам с проведением и зачислением платежа. Для упрощения процедуры формирования документа по ссылке можно ознакомиться с образцом полей платежного поручения в 2017 году.

Официальный бланк платежного поручения утвержден Центробанком России в Положении от 19.06.2012 N 383-П . Скачать его можно, в том числе, с использованием справочно-правовой системы «Консультант Плюс».

Помимо самой формы ЦБ России в этих же Разъяснениях разработал и описал поля платежного поручения.

Перед началом оформления бланка распоряжения следует изучить требования к содержанию его разделов, изложенные в Приложении № 1 к Разъяснениям Центробанка. Также надо помнить о рекомендациях Министерства финансов России о необходимости заполнения всех граф, служащих для идентификации перечисления.

В Приложении № 3 к вышеуказанному акту ЦБ России содержится форма платежного поручения с номерами полей.

Следует отметить, что Центробанк России присвоил определенный шифр каждому разделу и реквизиту платежки, а также описал требования к его содержанию.

Сокращенно обозначения выглядят следующим образом:

При платежах в пользу бюджетной системы также надо оформлять следующие поля:

В заключение приводим для ознакомления образец платежного поручения с полями за 2017 год. Он доступен по ссылке.

образец платежного поручения с номерами полей

Новшеством в исполнении обязанности по уплате налогов, сборов, страховых взносов и иных платежей в бюджетную систему РФ является возможность ее реализации другим лицом (вместо налогоплательщика, налогового агента, плательщика сборов, страховых взносов) (п. 1, 8, 9 ст. 45 НК РФ в редакции Федерального закона от 30.11.2016 № 401-ФЗ). Выясним, каким образом в этом случае должно быть заполнено , дабы не возникло сомнений, кто и за кого произвел уплату налога (иного платежа).

Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ утверждены Приказом Минфина РФ от 12.11.2013 № 107н. С учетом изменений, внесенных в ст. 45 НК РФ, согласно которым налогоплательщикам разрешена уплата налогов, сборов, страховых взносов и иных платежей в бюджетную систему РФ через иных лиц, указанный документ скорректирован Приказом Минфина РФ от 05.04.2017 № 58н , действующим с 25.04.2017. О том, какие конкретно изменения готовятся, ФНС упредила в Письме от 17.03.2017 № ЗН-3-1/1850@ .

Обратите внимание: Налоговым кодексом не предусмотрены ограничения по возможности уплаты налогов за налогоплательщиков как физическими, так и юридическими лицами (письма Минфина РФ от 07.04.2017 № 03-02-08/20918, от 03.04.2017 № 03-02-07/2/6675).

При составлении распоряжений о переводе денежных средств в уплату чужих налогов следует обратить внимание на порядок заполнения следующих полей:

«ИНН» плательщика;

«КПП» плательщика;

«Плательщик»;

«Назначение платежа»;

«101» – «Статус плательщика».

Остановимся более подробно на заполнении каждого из перечисленных полей в платежном поручении (форма этого документа приведена в приложении 2 к Положению о правилах осуществления перевода денежных средств, утв. ЦБ РФ 19.06.2012 № 383-П).

Начнем с «ИНН» плательщика (в платежном поручении номер данного реквизита – 60). Здесь согласно п. 4 Правил 1фиксируется ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»).

Понятно, что в следующем реквизите («КПП» плательщика, номер 102) отражается значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывается ноль («0»).

А вот в реквизите «Плательщик» (номер 8) уже отражается информация о плательщике, непосредственно осуществляющем платеж (то есть ином лице). И это вполне логично, потому что в качестве плательщика выступает клиент банка (владелец счета), составивший распоряжение о переводе денежных средств. Порядок заполнения указанного поля зависит от того, кто конкретно выступает в роли плательщика:

юридическое лицо в реквизите под номером 8 отражает свое полное или сокращенное наименование;

ИП – фамилию, имя, отчество (при его наличии) и в скобках – «ИП»;

нотариус, занимающийся частной практикой, – фамилию, имя, отчество (при его наличии) и в скобках – «нотариус»;

адвокаты, учредившие адвокатские кабинеты, – фамилию, имя, отчество (при его наличии) и в скобках – «адвокат»;

главы крестьянских (фермерских) хозяйств – фамилию, имя, отчество (при его наличии) и в скобках – «КФХ»;

физическое лицо – фамилию, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему РФ.

В реквизите «Назначение платежа» (номер 24) отражается дополнительно (пп. 5 п. 13 Правил 1):

ИНН и КПП лица, осуществляющего платеж (только ИНН для ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ, физических лиц). Данная информация отражается первой в комментируемом поле. При этом для разделения информации об ИНН и КПП используется знак «//». Такой же знак используется для отделения информации о плательщике от иной информации, указываемой в реквизите под номером 24;

В реквизите «101» платежного документа на перевод денежных средств в бюджет иным лицом необходимо отразить показатель статуса плательщика, чья обязанность исполняется. При этом вопрос о том, каким же должен быть статус плательщика страховых взносов, благодаря Приказу Минфина РФ № 58н, решен окончательно. Приведем те показатели поля 101, которые могут пригодиться предприятиям (ИП), работающим в сфере общественного питания (Правила 5).

|

Значение показателя поля «101» |

Статус плательщика |

|

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – юридическое лицо |

|

|

Участник внешнеэкономической деятельности – юридическое лицо |

|

|

Плательщик – юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему РФ (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

|

|

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – индивидуальный предприниматель |

|

|

Участник внешнеэкономической деятельности – индивидуальный предприниматель |

|

|

Организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке |

Чтобы закрепить изложенное, приведем примеры заполнения платежного поручения на уплату чужих налогов (страховых взносов).

Пример 1.

ООО «Кафе «Пуговка» (ИНН 5253855520, КПП 525301001) и ИП Березкин Сергей Михайлович (ИНН 525685875257) договорились, что предприниматель в апреле 2017 года в счет погашения задолженности перед обществом перечислит за него в бюджет авансовый платеж за I квартал 2017 года по единому налогу, уплачиваемому в связи с применением УСНО ( «доходы»), в размере 85 000 руб. У предпринимателя открыт расчетный счет № 40702810861080000956 в Волго-Вятском банке ПАО Сбербанк (ГРКЦ ГУ Банка России по Нижегородской области).

Пример 2.

Изменим условия примера 1. Общество и предприниматель договорились, что первое перечислит в мае 2017 года за ИП в бюджет на обязательное пенсионное страхование по работникам за апрель 2017 года в размере 27 600 руб. У общества открыт расчетный счет № 40702810751080000372 в том же банке, что и у ИП.

Если организация хочет уплатить чужие налоги, сборы, страховые взносы и иные платежи в бюджетную систему РФ, именно она выступает в роли плательщика, поэтому в платежном поручении в поле «Плательщик» (номер 8) указывается ее полное или сокращенное наименование. Если в качестве плательщика выступает индивидуальный предприниматель, в названном поле отражаются его фамилия, имя, отчество (при наличии), а в скобках «ИП». При этом в реквизитах «ИНН», «КПП» плательщика и «Статус плательщика» (номера 60, 102 и 101 соответственно) фиксируются данные лица, чья обязанность исполняется. Особое внимание следует уделить порядку заполнения поля «Назначение платежа». Здесь в первую очередь отражаются ИНН и КПП иного лица (того, кто исполняет чужую обязанность), затем – наименование плательщика, чья обязанность исполняется.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...