Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Главное новшество 2017 года - это бесспорно передача контрольной функции по администрированию страховых взносов в руки налоговых органов. В связи с этим за I квартал нынешнего года бухгалтеру впервые предстоит подать в налоговую инспекцию расчет по страховым взносам. Он пришел на смену 4-м отчетам, и не удивительно, что чрезвычайно богат нюансами заполнения и представления. Введение единого расчета по взносам не освобождает компании от обязанности сдать отчетность в соцстрах. При этом сделать это необходимо по новой форме 4-ФСС.

Наш материал поможет бухгалтеру без проблем пережить отчетную кампанию по взносам I квартала 2017 года.

Расчет состоит из титульного листа, сведений о физлице (не ИП) и трех разделов.

В титульном листе расчета (в отличие от действующих форм) не будет сведений о причине подачи корректирующего расчета, о количестве застрахованных лиц, на которых подаются данные и среднесписочной численности.

Раздел 1 содержит «Сводные данные об обязательствах плательщика страховых взносов». Сюда вошли обобщенные сведения по расчету взносов по трем видам обязательного страхования (пенсионному, медицинскому и социальному) в разбивке по трем последним месяцам отчетного периода.

Для расшифровки сводных данных к первому разделу предусмотрено десять приложений, в том числе:

Раздел 2 расчета (с одним приложением) заполняют главы крестьянских хозяйств.

Раздел 3 заполняется по данным персонифицированного учета. В нем два подраздела: данные о физлице — получателе дохода, а также сведения о сумме выплат в его пользу и начисленных страховых взносах в ПФР.

Новая форма применяется начиная с отчетности за первый квартал 2017 года.

Также утверждены порядок заполнения расчета, а также формат его представления в электронной форме.

В качестве приложений к порядку заполнения приведены таблицы с кодами категорий застрахованного лица, субъектов РФ и иных территорий, видов документов для удостоверения личности, тарифа плательщика, места представления расчета в налоговый орган.

Вступил в силу 01.01.2017

Примечание редакции:

проверить правильность заполнения расчета помогут контрольные соотношения показателей, которые приведены в письме ФНС РФ от 13.03.2017 № БС-4-11/4371@.

Представлять расчет надо не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (ежеквартально), в налоговый орган. Сдать расчет за 1 квартал 2017 года нужно не позднее 2 мая.

Проверять правильность заявленных расходов на выплату страхового обеспечения на обязательное соцстрахование на случай болезни и в связи с материнством будут территориальные органы ФСС. Для этого налоговики будут направлять сведения в фонд.

Обратите внимание: уточненные расчеты, в том числе, за предыдущие периоды, плательщики страховых взносов должны представлять в соответствующие органы ПФР, ФСС РФ в порядке, установленном Федеральным законом от 24.07.2009 № 212-ФЗ.

Расчет считается непредставленным в случае:

Примечание редакции:

обратите внимание: штрафа за указанные ошибки в расчете можно избежать, устранив несоответствие в течение 5 рабочих дней с даты уведомления из налоговой.

Расчет в электронном виде представляется в соответствии с форматом, утвержденным Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@. Формат описывает требования к XML-файлам передачи в электронной форме отчетности в инспекцию, в котором не содержится указаний на формирование в пачки. В связи с этим расчет направляется единым файлом.

2.Как заполнить расчет по взносам

В Приложении № 1 к приказу ФНС РФ от 10.10.2016 № ММВ-7-11/551@ приведена машиночитаемая форма расчета, рекомендованная для представления на бумажном носителе, в которой в поле 040 раздела 3 указаны 4 знака. В формат передачи данных отчетности в электронной форме заложены максимально допустимые длины показателей. Количество знаков строки «номер» соответствует 7, которое позволяет представить сведения с большой численностью персонала компании.

3. Как заполнить уточненку по взносам

При уточнении раздела 3 «Персонифицированные сведения о застрахованных лицах» в него включаются сведения о тех застрахованных лицах, в отношении которых производятся изменения (дополнения), с указанием порядкового номера физлица из первичного расчета.

Компании вправе самостоятельно определять порядковый номер сведений без указания индекса. Нумерация сведений осуществляется в порядке возрастания в целом по организации. Не является ошибкой, если налогоплательщик воспользуется уникальным учетным номером, присвоенным его учетной системой, например табельным номером.

С 01.01.2017 компании должны платить взносы и сдавать по ним отчетность по месту их нахождения и по адресу обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физлиц.

Компания самостоятельно должна решить наделять свои обособленные подразделения (включая филиал, представительство), полномочиями по начислению выплат и вознаграждений в пользу физических лиц, или нет. В отношении подразделений крупнейших налогоплательщиков исключений не предусмотрено.

2) если с 01.01.2017 компания наделила ОП такими полномочиями или лишила их права производить выплаты, то об этом до 01.02.2017 она должна была сообщить в инспекцию по месту своего нахождения.

Примечание редакции:

Примечание редакции:

позиция ФНС РФ разнится с выводами Минфина РФ, которые озвучены в письме от 12.01.2017 № 03-02-07/1/556. Финансовое ведомство разъясняло, что блокировать счета юрлица из-за неподачи расчета по страховым взносам нельзя.

На самом деле мнение Минфина РФ более логично. Дело в том, что в ст. 76 НК РФ четко прописано, что основанием для приостановки операций по счету компании является задержка более чем на 10 дней представления именно налоговых деклараций. Налоговая декларация и расчет по страховым взносам — разные документы, применить это правило при несвоевременной подаче расчета по взносам нельзя.

Плательщики взносов должны представлять в ИФНС расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным или отчетным периодом.

Нарушение сроков представления отчетности будет караться по ст. 119 НК РФ. Штраф составит 5 процентов от не уплаченной в срок суммы взносов, подлежащей уплате (доплате) на основании расчета, за каждый полный или неполный месяц задержки, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Мировой судья, рассматривающий это дело, пришел к выводу об отсутствии в действиях директора состава правонарушения и прекратил производство по делу.

Судья районного суда пришел к выводу о том, что на момент рассмотрения жалобы УПФР срок давности привлечения директора к административной ответственности истек, так как в силу ч. 1 ст. 4.5 КоАП РФ он составляет 3 месяца.

Верховный Суд РФ решил, что с таким выводом районного суда согласиться нельзя.

В силу ч. 1 ст. 4.5 КоАП РФ за нарушения страхового законодательства РФ лицо может быть привлечено к административной ответственности не позднее 1-го года со дня совершения правонарушения, а при длящемся нарушении - 1-го года со дня его обнаружения.

Этот срок распространяется, в том числе, на ч. 2 ст. 15.33 КоАП РФ.

Следовательно, в данном случае срок привлечения гендиректора общества к ответственности, с учетом крайней даты представления формы РСВ-1 (20 февраля 2016 года), истекал лишь 21 февраля 2017 года. То есть, на период рассмотрения судьей районного суда он не истек.

ПОСТАНОВЛЕНИЕ Верховного Суда РФ от 13.02.2017 № 80-АД16-7

Примечание редакции:

ВС РФ не вынес решение о привлечении директора к ответственности и не отправил дело на новое рассмотрение, поскольку в силу п. 2 ч. 2 ст. 30.17 КоАП РФ по результатам рассмотрения жалобы на вступившие в законную силу постановление, не может быть вынесено решение, которым усиливается административное наказание или иным образом не ухудшается положение лица, в отношении которого вынесено такое постановление.

Данное постановление можно считать прецедентным, поскольку ранее не только нижестоящие суды считали, что срок давности по ч. 2 ст. 15.33 КоАП РФ составляет 3 месяца (постановления Иркутского областного суда от 13.08.2014 № 4а-490/2014, Самарского областного суда от 25.03.2014 № 4а-156/2014, Решение Севастопольского городского суда от 02.03.2016 № 12-153/2016), но и сам Верховый Суд РФ (Постановление от 11.05.2012 N 41-АД12-5).

Начиная с 2017 г. появилась новая форма отчетности - расчет по страховым взносам. Данная отчетность утверждена Приказом ФНС от 10.10.2016 г. №ММВ-7-11/551@. В данной статье разберем кто обязан представлять Расчет по страховым взносам, в какой срок, какая предусмотрена ответственность за нарушение срока сдачи, разберем порядок заполнения.

В статье 419 НК РФ указаны лица, которыми должен быть представлен Расчет. К данной категории относятся лица, производящие выплаты и иные вознаграждения физическим лицам:

Расчет должен быть представлен в налоговый орган:

Расчет должен быть представлен не позднее 30 числа месяца следующего за отчетным периодом, а по итогам года - не позднее 30 числа месяца следующего за расчетным периодом.

Отчетным периодом признается - 1 квартал, полугодие, 9 месяцев. Расчетный период - календарный год.

Следует обратить внимание, что срок сдачи Расчета един и не зависит от способа представления.

Работодатели, у которых среднесписочная численность физических лиц, которым производятся выплаты и иные вознаграждения, за предшествующий расчетный (отчетный) период превышает 25 человек, а также и вновь созданные организации, с численностью свыше 25 человек должны представлять Расчет с использованием усиленной квалифицированной электронной подписи по ТКС.

Если численность составляет 25 человек и менее, то Расчет может быть представлен любым из следующих способов:

Обратите внимание! Подготовить и сдать отчетность по страховым взносам вы легко можете с помощью онлайн-сервиса « Моё Дело ». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке .

Расчет заполняется в рублях и копейках. Все ячейки должны быть заполнены, в случае отсутствия показателей ставят прочерки.

Расчет включает в себя титульный лист и три раздела:

Все работодатели в обязательном порядке должны сдать:

Все остальные подразделы и приложения заполняются только в случае, если есть по ним данные.

Детальный порядок заполнения приведен в Приложении 2 к Приказу ФНС от 10.10.2016 г. №ММВ-7-11/551@.

Налоговый орган направляет страхователю соответствующее уведомление не позднее дня, следующего за днем получения Расчета. Если Расчет был представлен на бумажном носителе, то уведомление страхователь получит через 10 дней, следующих за днем получения Расчета налоговым органом.

После получения уведомления, страхователь должен в пятидневный срок (уведомление в электронном виде) или в десятидневный срок (уведомление на бумажном носителе) устранить все неточности и сдать Расчет. В данной ситуации срок представления Расчета - это срок сдачи первоначального Расчета.

В случае, если Расчет представлен с нарушением срока представления, предусмотрен штраф - 5 % от суммы страховых взносов, указанных в отчете за каждый полный или неполный месяц просрочки. Но штраф будет не менее 1000 рублей и не более 30 % также от суммы страховых взносов, отраженных в отчетности. Штрафные санкции регламентируются пп.1 п.3 ст.76 Налогового кодекса РФ.

Блокировка расчетного счета, в случае нарушения срока представления Расчета, не предусмотрена.

Расчет должны сдавать плательщики страховых взносов, т.е. организации и лица, производящие выплаты и иные вознаграждения физическим лицам, в рамках трудовых отношений и гражданско-правовых договоров.

Налоговым кодексом не предусмотрено освобождение по представлению Расчета в случае неосуществления финансово-хозяйственной деятельности.

При представлении нулевого Расчета, плательщик, таким образом, заявляет об отсутствии выплат, являющихся объектом обложения страховыми взносами.

Вопрос об необходимости представления Расчета с нулевыми показателями рассмотрен в письме ФНС от 03.04.2017 г. №БС-4-11/6174.

Раздел 1 нулевого Расчета по страховым взносам (КНД 1151111) - «Сводные данные об обязательствах плательщика страховых взносов»

ООО «АРТ» (общая система налогообложения) начисляет своему единственному сотруднику Степаненкову Анатолию Викторовичу заработную плату в размере 13500,00 рублей. Других доходов, облагаемых страховыми взносами нет.

Всем организациям и ИП (страхователям) предстоит впервые заполнить новый расчет по страховым взносам (РСВ) за I квартал 2017 года. Как формировать новый расчет? В какой срок сдать его в ИФНС? Как отчитаться организациям на УСН, применяющим пониженные тарифы страховых взносов? Данная статья представляет из себя инструкцию по заполнению нового расчета по страховым взносам, а также содержит в себе заполненный на конкретном примере образец РСВ за 1 квартал 2017 года.

С 2017 года работодатели столкнулись с серьезными переменами: пенсионные, медицинские и взносы на случай нетрудоспособности и в связи с материнством (кроме взносов «на травматизм») перешли от Пенсионного фонда РФ под контроль Федеральной налоговой службы. В связи с этим Приказом ФНС от 10.10.2016 № ММВ-7-11/551 была утверждена новая форма расчета по страховым взносам, которую нужно предъявлять в ИФНС всем предприятиям, независимо от организационно-правовой формы и владельцам собственного бизнеса (ИП), имеющим работников.

Новый единый расчет по страховым взносам – документ, который заменил собой одновременно расчеты РСВ-1, 4-ФСС, РСВ-2 и РВ-3. Налоговики выделяют три основные цели, для которых внедрена новая отчетность:

Более подробно про изменения в отчетности с 2017 года вы можете узнать из наших материалов: « », « ».

Подавать новый отчетный документ нужно в территориальную налоговую службу. Сделать это можно двумя способами:

Срок сдачи нового расчета по страховым взносам в 2017 году – до 30 числа месяца, который следует за отчетным периодом:

В 2016 году способ подачи расчета по страховым взносам (РСВ-1) влиял на допустимый срок сдачи отчетности. У тех, кто отчитывается в электронном виде, на сдачу РСВ-1 было на 5 дней больше. Тем самым, законодатели, видимо, стимулировали работодателей переходить на электронную отчетность. Но в 2017 году такого подхода нет. Для всех налогоплательщиков определен единый срок: расчет по страховым взносам сдается всеми до 30 числа месяца, следующего за отчетным периодом.

Состав расчета по страховым взносам в 2017 году такой:

Сначала может показаться, что новый расчет по страховым взносам очень большой – только к разделу 1 существует 10 приложений! Однако пугаться не стоит. Заполнять и сдавать все разделы и приложения в составе расчета по страховым взносам за 1 квартал 2017 года не обязательно. Представленная ниже таблица поможет разобраться с тем, какие именно разделы нового расчета требуется сформировать и сдать в инспекцию:

| Какие разделы расчета по страховым взносам заполнять | |

|---|---|

| Лист (или раздел) расчета | Кто составляет |

| Титульный лист | Все страхователи |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Все организации и ИП, которые выплачивали в 1 квартале 2017 года доходы физлицам |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и ИП, перечисляющие страховые взносы по дополнительным тарифам |

| Приложения 5 - 8 к разделу 1 | Организации и ИП, применяющие пониженные тарифы (например, ведущие льготную деятельность на УСН) |

| Приложение 9 к разделу 1 | Организации и ИП, которые в 1 квартале 2017 года выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ |

| Приложение 10 к разделу 1 | Организации и ИП, выплатившие в 1 квартале 2017 года доходы студентам, работавшим в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и ИП, которые в 1 квартале 2017 года выплачивали больничные пособия, детские пособия и т. д. (то есть, связаны с возмещением из ФСС или выплатами из федерального бюджета) |

При составлении единого расчета по страховым взносам за 1 квартал 2017 года используйте карточку учета страховых взносов, отражающую начисленные и выплаченные физическим лицам выплаты и вознаграждения в 2017 году См. « ».

Учитывая перечень необлагаемых выплат, представленный в статье 422 НК РФ, бухгалтеру следует, в частности, определить базу страховых взносов и выполнить необходимые вычисления. Результаты вписываются в соответствующие поля расчета. См. « ».

Как мы уже сказали, заполнять расчет по страховым взносам в 2017 году нужно по бланку, утвержденному Приказом ФНС от 10.10.2016 № ММВ-7-11/551 () с соблюдением 7 основополагающих правил, которые утверждены этими же документом:

Теперь рассмотрим порядок заполнения каждого раздела и приложений на примерах формирования расчета по страховым взносам за 1 квартал 2017 года.

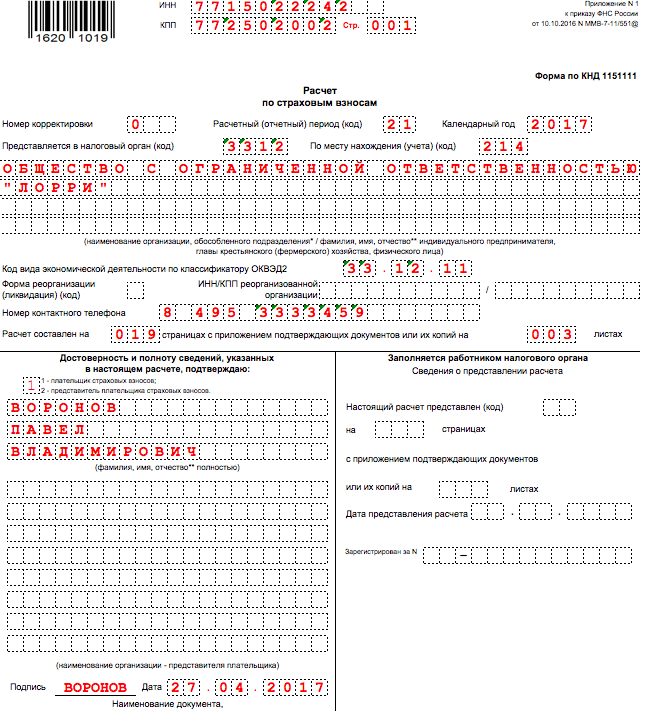

Титульная страница содержит поля, предназначенные для заполнения плательщиком и сотрудником налогового органа. Бухгалтер организации или ИП вносит сведения в следующие строки:

Идентификационный номер налогоплательщика – укажите в соответствии со свидетельством о регистрации в ИФНС юридического лица, ИП или физлица. Организациям присвоен 10-значный код, поэтому в последних двух ячейках ставьте прочерк (если формируете отчет «на бумаге»):

Значение КПП – пишите в соответствии с документом о регистрации ЮЛ. Индивидуальные предприниматели в поле «КПП» ставят прочерки (или оставляют его пустым, если расчет заполняется на компьютере для сдачи в электронном виде).

Номер корректировки на титульном листе расчета за 1 квартал 2017 года ставьте лишь при подаче уточняющего расчета. Если же документ заполняете и сдаете в налоговую инспекцию впервые, то укажите отметку «0 – -».

В это поле титульного листа впишите код, характеризующий определенный промежуток времени, за который подается отчетность. В расчете за 1 квартал 2017 года укажите код 21.

В данном поле нужно отметьте код ИФНС, в которую подаете отчетность за 1 квартал 2017 года. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса .

В качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 1 квартал 2017 года. Используемые коды представлены в таблице:

Название организации или ФИО ИП на титульном листе указывайте в соответствии с документами, без сокращений. Между словами оставьте одну свободная ячейка.

Значение этого поля зависит от конкретной ситуации, в которой находится организации. Могут приниматься следующие значения:

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности. Вносить «старые» коды ОКВЭД в расчете РСВ за 1 квартал 2017 года нельзя.

Подтверждение достоверности и полноты сведений в расчете по страховым взносам за 1 квартал 2017 года – эта информация необходима налоговикам. В специальных полях титульного листа пропишите ФИО страхователя, укажите дату составления расчета и поставьте подпись. Если же расчет подает представитель, то дополнительно следует приложить к отчетности копию документального подтверждения полномочий. С оформлением остальных ячеек титульного листа вопросов, скорее всего, не возникнет. Но если появятся сомнения – ориентируйтесь на заполненный образец:

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» идет после титульного листа. Его должны сформировать физические лица, сдающие расчет по страховым взносам за 1 квартал 2017 года за нанятых работников и не указавшие в расчете свой ИНН. Тогда в этом листе наниматель должен показать свои личные персональные данные (в частности, ФИО, дату и место рождения и паспортные данные). Выглядит этот лист так:

Имейте в виду, что лист «Сведения о физическом лице, не являющимся ИП» не касается организаций и ИП. В составе расчета по страховым взносам за 1 квартал 2017 года они его не заполняют и не сдают.

В разделе 1 расчета за 1 квартал 2017 года отразите общие показатели по суммам страховых взносов к уплате. Рассматриваемая часть документа состоит из строк от 010 до 123 (два листа), в которых указывается ОКТМО, суммы пенсионных и медицинских взносов, взносов на страхование по временной нетрудоспособности и другие отчисления.

К примеру, строку 030 раздела 1 в отношении пенсионных взносов в течение 2017 года вы будут заполнять нарастающим итогом, а строки 031-033 – применительно к месяцам отчетного периода. В расчете за 1 квартал по строкам 031-033 должны фигурировать суммы страховых взносов за январь, февраль и март 2017 года. Аналогичный подход и к другим видам страховых взносов в составе раздела 1.

По строкам 120-123 раздела 1 отобразите суммы, превышающие затраты страхователя на пособия над исчисленными страховыми взносами по временной нетрудоспособности и материнству. Если же превышения не было, то эти строки оставьте пустыми. Образец раздела 1 расчета по страховым взносам за 1 квартал 2017 года показан на рисунке:

По каждому виду страховых взносов в первом разделе расчета за 1 квартал 2017 года КБК нужно показать в отдельных полях. Классификация кодов бюджетной классификации позволяет сотрудникам ФНС правильно фиксировать денежные поступления на лицевом счете компании или ИП. КБК вы указывали в платежных поручениях на уплату страховых взносов за январь, февраль и март 2017 года. Теперь перенесите их в расчет по страховым взносам за первый квартал 2017 года. См. « ».

В приложении 1 к разделу 1 отразите расчет страховых взносов на пенсионное и медицинское страхование, а также количество застрахованных лиц, на выплаты которым были начислены взносы. Это приложение состоит из четырех подразделов:

Первые два подраздела обязаны заполнять все лица, предоставляющие расчет по страховым взносам в 2017 году. Показатели подраздела 1.1 и 1.2 формируйте с начала 2017 года. Где это необходимо: делайте «разбивку» на январь, февраль и март 2017 года. Рассмотрим особенности заполнения основных полей этих разделов и приведем образцы.

В подраздел 1.1 приложения 1 к разделу 1 включите данные о расчете облагаемой базы и сумме страховых взносов на обязательное пенсионное страхование. Также укажите возможный код тарифа плательщика:

Особенности заполнения основных строк этого раздела в составе расчета по страховым взносам за 1 квартал 2017 года поясним в таблице и добавим образец:

| Заполнение строк подраздела 1.1 | |

|---|---|

| Строка подраздела 1.1 | Заполнение |

| 010 | Общее количество застрахованных лиц по обязательному пенсионному страхованию с начала 2017 года (с «разбивкой» на январь, февраль и март). |

| 020 | Количество физлиц, с выплат которым вы исчислили пенсионные страховые взносы с 1 января 2017 по 31 марта 2017 года. |

| 021 | Количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов. В 2017 года эта сумма – 876 000 рублей (См. « »). |

| 030 | Суммы начисленных выплат и вознаграждений в пользу физлиц в период с января по март 2017 года (включительно). Имеются в виду выплаты, которые являются объектом обложения страховыми взносами (п.1 и 2 ст. 420 НК РФ). |

| 040 | Суммы выплат, не облагающиеся страховыми взносами на обязательное пенсионное страхование (ст. 422 НК РФ); |

| 050 | База для расчета пенсионных взносов в 1 квартале 2017 года. |

| 051 | База для расчета пенсионных страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы: 876 000 рублей (п. 3–6 ст. 421 НК РФ). |

| 060 (включая 61 и 62) | Суммы исчисленных пенсионных взносов, в частности: - по строке 061 - с базы, не превышающей 876 000 рублей; - по строке 062 – с базы, превышающей 876 000 рублей. |

Подраздел 1.2 приложения 1 к разделу 1 должен включать в себя расчет облагаемой базы и суммы страховых взносов на обязательное медицинское страхование. Порядок заполнения строк этого подраздела в составе расчета за 1 квартал 2017 года поясним в таблице и приведем пример заполнения:

| Заполнение строк подраздела 1.2 | |

|---|---|

| Строка подраздела 1.2 | Заполнение |

| 010 | Общее количество застрахованных людей в системе медицинского страхования с начала 2017 года. |

| 020 | Количество физлиц, с выплат которым вы исчислили страховые взносы с начала 2017 года. |

| 030 | Суммы выплат в пользу физлиц с января по март 2017 года (включительно). |

| 040 | Суммы выплат, которые не облагаются страховыми взносами на обязательное медицинское страхование (ст. 422 НК РФ). |

| 050 | База для расчета взносов на медицинское страхование (п. 1 ст. 421 НК РФ). |

| 060 | Суммы исчисленных «медицинских» взносов. |

Остальные разделы приложения №1 заполняются в случае отчисления страховых взносов по дополнительным тарифам, предусмотренными отдельным категориям плательщиков страховых взносов. Однако в рамках данной статьи мы рассматривать их заполнение не будем.

В приложении 2 к разделу 1 расчета за 1 квартал 2017 года распишите расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Эти взносы с 2017 года также контролируют ИФНС.

В поле 001 приложения 2 укажите код выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, а именно:

Расшифруем порядок заполнения остальных строк этого раздела и приведем образец:

| Заполнение строк приложения 2 | |

|---|---|

| Строка приложения 2 | Заполнение |

| 010 | Общее количество застрахованных сотрудников с начала 2017 года. |

| 020 | Суммы выплат в пользу сотрудников с января по март 2017 года (включительно). |

| 030 | Суммы выплат, не облагаемых страховыми взносами на обязательное социальное страхование (ст. 422 НК РФ). |

| 040 | Суммы выплат и иных вознаграждений в пользу физлиц, которые облагаются взносами на социальное страхование и превышают лимит на очередной год (в 2017 году это выплаты сверх 755 000 рублей в отношении каждого человека). См. « »). |

| 050 | База для расчета страховых взносов на обязательное социальное страхование, сформированная с 1 января по 31 марта 2017 года. |

| 051 | Показатель в эту строку должны вносить компании или ИП, имеющий лицензию на фармацевтическую деятельность и применяющие ЕНВД. В этой строке им следует зафиксировать базу для расчета страховых взносов в части выплат в пользу сотрудников, которые вправе заниматься фармацевтической деятельностью или допущены к ней. |

| 052 | Эту строку должны заполнить компании, производящие в 2017 году выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов. В этой строке нужно зафиксировать базу для расчета страховых взносов в части выплат членам экипажей (подп. 4 п. 1 ст. 427 НК РФ). |

| 053 | Эту строку заполняют только ИП, применяющие патентную систему налогообложения (за исключением ИП, ведущие виды деятельности, указанные в подп. 19, 45–48 п. 2 ст. 346.43 НК РФ), которые производят выплаты сотрудникам (подп. 9 п. 1 ст. 427 НК РФ). По этой строке им нужно зафиксировать базу для расчета страховых взносов в части выплат наемным работникам по трудовым договорам. |

| 054 | Это строка для организаций и частных бизнесменов, выплачивающих доходы временно пребывающим в России иностранным сотрудникам. По этой строке им нужно показать базу для расчета страховых взносов в части выплат в пользу таких сотрудников. Исключение – граждане стран из ЕАЭС. Они к этой строке не относятся. |

| 060 | Суммы исчисленных страховых взносов на обязательное социальное страхование за 1 квартал 2017 года. |

| 070 | Суммы расходов на выплату страхового обеспечения по обязательному социальному страхованию (больничные, декретные пособия и т. д.). |

| 080 | Суммы, которые в первом квартале 2017 года организация или ИП получили от ФСС в виде возмещения расходов (на оплату больничных, пособий по беременности и родам и т. д.). |

| 090 | Сумма страховых взносов к уплате за каждый месяц 1 квартала 2017 года. Если получилась сумма взносов к уплате, то в строке 090 ставьте код «1» (то есть, если взносы оказались больше расходов на пособия). Если сумма расходов пособия превысила сумму начисленных взносов, то по строке 090 отразите код «2». |

В приложении 3 к разделу 1 расчета за 1 квартал 2017 года указывайте сведения о расходах на цели обязательного социального страхования. Речь идет о следующих видах страховых выплат, произведенных в период с 1 января по 31 марта 2017 года:

Если такие пособия в 1 квартале 2017 года не выплачивались, то приложение 3 не заполняйте и в составе расчета за 1 квартал 2017 года не сдавайте. Если же выплаты имели место, то придерживайтесь следующего порядка заполнения:

Предположим, что в 1 квартале 2017 года выплачивалось пособие «по болезни» в пользу четырех работников. Общее количество дней выплаты – 16 дней. Общая сумма – 7500 рублей (включая первые три дня болезни). Тогда пример заполненного приложения 3 будет таким:

В приложении 4 к разделу 1 расчета за 1 квартал 2017 года отразите сведения о пособиях, финансируемых из федерального бюджета:

В строках 240 –310 отразите итоговые показатели. Если же названных выше выплат не было, то приложение 4 не формируйте и составе отчетности за 1 квартал в ИФНС не подавайте.

Приложение 5 раздела 1 расчета за 1 квартал 2017 года требуется сформировать только ИТ-организациям, которые:

Названные IT-компании вправе уплачивать страховые взносы по пониженным тарифам (подп. 3 п. 1, п. 5 ст. 427 НК РФ). При этом стоит обратить внимание, что если IT-фирма была создана недавно и данных за 9 месяцев 2016 года пока нет (с января по сентябрь включительно), то в составе расчета за 1 квартал 2017 года им нужно показать сведения только в графе 3 приложения 5.

Если же вас интересует более подробное заполнение приложения 5, то может предложить опираться на следующие расшифровки и образец:

| Приложение 5: для IT-организаций | |

|---|---|

| Строка приложения 5 | Заполнение |

| 010 | Среднесписочная численность сотрудников за 9 месяцев 2016 года и по итогам первого квартала 2017 года. |

| 020 | Общая сумму доходов, определенную по правилам статьи 248 Налогового кодекса РФ (за 9 месяцев 2016 года и по итогам первого квартала 2017 года). |

| 030 | Сумма доходов от деятельности в сфере информационных технологий (за 9 месяцев 2016 года и по итогам первого квартала 2017 года). |

| 040 | Доля доходов от деятельности в сфере IT в общей сумме доходов (за 9 месяцев 2016 года и по итогам первого квартала 2017 года). |

| 050 | Дату и номер записи в реестре аккредитованных организаций, осуществляющих деятельность в области IT (из IT-реестра Минкомсвязи России). |

По строке 040 приложения 5 отразите долю доходов от деятельности в сфере IT в общей сумме доходов. Долю рассчитайте по формуле: строка 40 = строка 30 / строка 20 x 100%.

Приложение 6 раздела 1 расчета за 1 квартал 2017 года нужно заполнить:

По строке 060 приложения 6 отметьте итоговую сумму доходов по «упрощенке» с 1 января по 31 марта 2017 года, а по строке 070 – выделите доходы исключительно от основного вида деятельности по УСН (подп. 3 п. 2 ст. 427 НК РФ). По строке 080 зафиксируйте долю доходов от основного вида деятельности по УСН. Эту долю вы можете определить по такой формуле:

Формула расчета доли доходов при УСН

Для доходов от основного вида деятельности на УСН = строка 070 / строка 060 ×100%

Приложение 7 раздела 1 расчета за 1 квартал 2017 года требуется сформировать некоммерческим организациям на УСН, ведущим деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта. Такие компании тоже вправе пользоваться пониженными тарифами страховых взносов (подп. 3 п. 2 ст. 427, п. 7 ст. 427 НК РФ).

Приложение 8 раздела 1 расчета за 1 квартал 2017 года касается только индивидуальных предпринимателей на патентной системе налогообложения. Исключение – ИП на патенте, занятые следующим бизнесом (подп. 19, 45–48 п. 2 ст. 346.43 НК РФ):

В приложении 8 заполняйте такое количество строк 020–060, сколько патентов ИП получил в 2017 году. Поясним порядок заполнения и расшифровку строк этого приложения и ознакомим с примером заполнения:

| Приложение 8: ИП на патентной системе | |

|---|---|

| Строка приложения 8 | Заполнение |

| 010 | Общая сумма выплат в рамках деятельности в 2017 году на всех патентах. |

| 020 | Номер выданного бизнесмену патента. |

| 030 | Код вида предпринимательской деятельности из заявления на выдачу патента. |

| 040 | Дата начала действия патента. |

| 050 | Дата окончания действия патента. |

| 060 | Суммы выплат работникам по трудовым договорам с начала 2017 года: за январь, за февраль и за март 2017 года. |

В приложении 9 раздела 1 расчета за 1 квартал 2017 года покажите данные об иностранцах, временно пребывающих в РФ. Однако не запутайтесь: сведения об иностранцах – высококвалифицированных специалистах, а также гражданах государств из ЕАЭС в этом приложении отражать не следует.

По строкам 020 – 080 приложения 9 зафиксируйте информацию по всем иностранцам, выплаты которым в 1 квартале 2017 года облагались страховыми взносами. Укажите сведения о таких иностранцах:

Приложение 10 раздела 1 расчета за 1 квартал 2017 года заполняйте, если выплачивали доходы студентам, которые работали с января по март 2017 года в студенческих отрядах. Эти выплаты показываются отдельно, поскольку они не облагаются пенсионными взносами. Однако, заметим, что для этого должны соблюдаться условия, приведенные в подпункте 1 пункта 3 статьи 422 НК РФ. Если такая льгота имеется, то к расчету по страховым взносам за 1 квартал 2017 года приложите и сдайте в ИФНС:

Раздел 2 расчета по страховым взносам за 1 квартал 2017 года формируйте только главам крестьянских (фермерских) хозяйств. Этот раздел представляет из себя свод показателей о суммах страховых взносов к уплате в бюджет за них. Вот какие данные внесите в этот раздел:

В приложении 1 к разделу 2 расчета по страховым взносам за 1 квартал 2017 года покажите сведения персонально на каждого члена КФХ, а именно:

Этот раздел предназначен для отражения в нем физических лиц, получающих доходы, облагаемые страховыми взносами. Правильно распределить все сведения позволяют дополнительные разделы. Рассмотрим их более подробно.

По строке 010 первичного расчета по страховым взносам за 1 квартал 2017 года укажите «0–». Если вы будете корректировать данные за 1 квартал, то в уточненном расчете потребуется указать номер корректировки (например, «1–», «2–» и т. д.).

В поле 020 листа 3 покажите код расчетного (отчетного) периода. Первому кварталу соответствует код «21». В поле 030 укажите год, за расчетный (отчетный) период которого представляются сведения – «2017».

В поле 040 отразите порядковый номер сведений. А в поле 050 – дату представления. Приведем пример:

В подразделе 3.1 расчета укажите личные данные работника, которому организация или ИП выдавала выплаты или вознаграждения. Расшифровка заполнения строк и образец приведены ниже:

| Строки подраздела 3.1 Заполнение | Заполнение |

|---|---|

| 060 | ИНН |

| 070 | СНИЛС |

| 080, 090 и 100 | ФИО |

| 110 | Дата рождения |

| 120 | Код страны, гражданином которой является физическое лицо |

| 130 | Код пола: «1» – мужской, «2» – женский |

| 140 | Код вида документа, удостоверяющего личность |

| 150 | Реквизиты документа, удостоверяющего личность (например, серия и номер паспорта) |

| 160, 170 и 180 | Признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» – является застрахованным лицом, «2» – не является застрахованным лицом |

Подраздел 3.2 в составе расчета должен содержать в себе сведения:

В этом подразделе вы столкнетесь с необходимостью заполнения граф подраздела 3.2.1, обозначенных в таблице:

| Графы подраздела | 3.2.1 Заполнение |

|---|---|

| 190 | Порядковый номер месяца в календарном году («01», «02», «03», «04», «05» и т. д.) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. То есть, в расчете за 1 квартал 2017 года нужно показать: 01, 02 и 03 (январь, февраль и март). |

| 200 | Код категории застрахованного лиц (из приложения 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 10 октября 2016 года № ММВ-7-11/551). Код для наемных работников по трудовым договорам – НР. |

| 210 | Сумма выплат в пользу работников за январь, февраль и март 2017 года. |

| 220 | База для расчета пенсионных взносов, не превышающую предельную величину - 876 000 рублей. |

| 230 | Сумма выплат по гражданско-правовым договорам. |

| 340 | Сумма страховых взносов |

| 250 | Общая сумму выплат в пользу сотрудника, не превышающая предельное значение - 876 000 рублей. |

Также в составе подраздела 3.2 предусмотрен еще один подраздел 3.2.2. В нем нужно фиксировать выплаты, с которых начисляются пенсионные взносы по дополнительным тарифам. Этот подраздел может выглядеть так:

За опоздание с представлением в установленный срок расчета по страховым взносам за 1 квартал 2017 года ИФНС вправе привлечь компанию или ИП к ответственности в виде штрафа. Размер штрафа – 5 процентов от суммы страховых взносов, подлежащей уплате (доплате) на основании расчета за 1 квартал. Однако имейте в виду, что при расчете этого штрафа налоговики уберут сумму взносов, которую организация или ИП перечислили в срок. 5-процентный штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. При этом общая сумма штрафа не может быть больше 30 процентов от суммы взносов и меньше 1000 рублей. То есть, если взносы за весь 1 квартал 2017 года были перечислены вовремя, то штраф за опоздание с представлением расчета составит лишь 1000 рублей. Если же в установленный срок уплачена только часть взносов, то штраф рассчитают из разницы между суммой взносов, которая указана в расчете, и фактически перечисленной в бюджет (ст. 119 НК РФ).

Если расчет за 1 квартал 2017 года будет сдан в ИФНС в срок, но в нем окажутся расхождения между общей суммой страховых взносов и суммой взносов по каждому работнику, то отчетность будет считаться вовсе непредставленной. После получения уведомления от ИФНС, потребуется внести исправления в расчет в течение пяти рабочих дней. И тогда датой сдачи расчета будет считаться дата, когда вы его сдали в первый раз (абз. 2 и 3 п.7 ст. 431 Налогового кодекса РФ).

Имейте в виду, что своевременное непредставление в налоговый орган единого расчета по страховым взносам не служит основанием для приостановления операций по счетам плательщика страховых взносов в банках. См. «За страховые взносы счета не заблокируют»..html

При составлении отчетности остается риск некорректно ввести данные. Как поступить страхователю в подобной ситуации, зависит от последствий:

Соблюдая требования по оформлению и правильно выполняя вычислительные действия, предприятие сможет грамотно составлять расчет по страховым взносам в 2017 году. Инструкция по заполнению и полезные рекомендации, подготовленные для вас, помогут избежать бухгалтерских ошибок. Далее для примера вы можете расчета за 1 квартал 2017 года в формате Excel.

С 2017 года страховые взносы (кроме взносов «на травматизм») администрируют налоговики (гл. 34 НК РФ). Поэтому актуальный расчет по страховым взносам, который сегодня должны сдавать страхователи, утвержден ФНС (Приказ ФНС от 10.10.2016 № ММВ-7-11/551@).

Бесплатно скачать бланк расчета по страховым взносам можно в системе КонсультантПлюс .

Расчет по страховым взносам состоит из титульного листа и трех разделов:

Работодатели (не являющиеся главами КФХ) в обязательном порядке представляют:

| Кто представляет | Состав расчета по страховым взносам |

|---|---|

| Все работодатели без исключения | — титульный лист; — раздел 1; — подразделы 1.1 и 1.2 приложения № 1 к разделу 1; — раздел 3 |

| Работодатели, уплачивающие взносы по дополнительным тарифам и/или применяющие пониженные тарифы | Титульный лист; Раздел 1; Подразделы 1.1, 1.2, 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1; |

| Работодатели, понесшие расходы в связи с выплатой обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством | Титульный лист; Приложение № 3 к разделу 1; — раздел 3 |

Подробный порядок заполнения расчета по страховым взносам вы найдете в Приложении № 2 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/551@ . Мы же остановимся на общих требованиях к заполнению этого расчета:

При заполнении расчета и его подготовке к сдаче под запретом:

Практически любая отчетность содержит в себе закодированную информацию. Например, код отчетного/налогового периода. И, как показывает практика, у бухгалтеров проставление тех или иных кодов вызывает затруднения. Поэтому кодам, указываемым в едином расчете по страховым взносам, мы посвятили .

Отчетными периодами являются I квартал, полугодие и 9 месяцев, а расчетным периодом - календарный год (ст. 423 НК РФ).

Представить расчет нужно не позднее 30 числа месяца, следующего за отчетным/расчетным периодом (п. 7 ст. 431 НК РФ).

В 2019 году расчет необходимо представить в следующие сроки:

Работодатели, у которых среднесписочная численность физлиц, в пользу которых производились выплаты, за предшествующий отчетный/расчетный период превышает 25 человек, обязаны представлять единый расчет по страховым взносам в электронном виде (п.10 ст.431 НК РФ).

Остальные работодатели могут представлять расчеты на бумаге:

Если несвоевременно представить расчет по итогам отчетных периодов или года, то штраф составит 5% от не уплаченной в установленный срок суммы страховых взносов, подлежащей уплате/доплате на основании этого расчета по взносам, за каждый полный/неполный месяц просрочки, но не более 30% от этой суммы и не менее 1000 рублей (п. 1 ст. 119 НК РФ).

Кстати, за несвоевременное представление расчета налоговики могут не только наложить штраф на страхователя, но и заблокировать банковские счета (п.3.2 ст.76 НК РФ).

Работодатель обязан подать в ИФНС уточненный расчет по страховым взносам, если он обнаружил, что представленный ранее расчет содержит ошибки, приводящие к занижению страховых взносов, подлежащих уплате в бюджет, а также при обнаружении неотражения/неполного отражения представленных сведений (п. 1 ст. 81 НК РФ).

В уточненку необходимо включить те разделы и приложения к ним (кроме раздела 3), которые были включены в первоначальный расчет, с учетом внесения исправлений в них.

Что же касается раздела 3, то в уточненный расчет он включается только в отношении тех застрахованных лиц, в чьи сведения вносятся исправления/дополнения.

Расчет считается непредставленным, если (п. 7 ст. 431 НК РФ):

Если у организации есть обособленные подразделения, наделенные полномочиями по выплате доходов работникам/иным физлицам, то эти ОП должны сдавать расчет по страховым взносам в ИФНС по месту своего нахождения (п. 7 ст. 431 НК РФ). Причем не имеет значения, есть ли у обособленного подразделения отдельный баланс и свой расчетный счет.

Имейте в виду, о наделении ОП вышеназванными полномочиями, необходимо сообщать налоговикам (пп. 7 п. 3.4 ст. 23 НК РФ , Письмо ФНС от 14.09.2016 № БС-4-11/17201 , Письмо Минфина от 05.05.2017 № 03-15-06/27777). На это у организации есть месяц со дня наделения ОП соответствующими полномочиями.

Дополнительно о заполнении расчета по страховым взносам вы можете прочитать .

С 01.01.17 г. налоговики окончательно утвердили новую форму отчетности по взносам на страхование. Документ введен в действие Приказом № ММВ-7-11/551@ от 10.10.16 г. Здесь же содержится подробный порядок заполнения расчета по страховым взносам и формата сдачи электронным способом. Как правильно заполнить новый РСВ? За какие периоды и в какие сроки представлять эту форму? Кто признается налогоплательщиками и обязан подать единый расчет даже при отсутствии деятельности, а кому разрешено не отчитываться? Обо всех нюансах – далее, скачать бланк расчета можно в конце статьи.

Актуальный бланк расчета страховых взносов в 2017 году разработан «с нуля» и предназначен для формирования страхователями данных об отчислениях на обязательное пенсионное, социальное (ВНиМ) и медицинское страхование. Появление нового отчета (КНД 1151111) обусловлено добавлением в НК главы 34, регламентирующей начисление и уплату страховых взносов (СВ). Значительная реформа законодательных норм частично возвращает работодателей к уже применявшемуся в 2000-х годах ЕСН.

По прошествии 8 лет (ЕСН был отменен в 2009 г.) контрольные органы посчитали целесообразным передать администрирование взносов в налоговую службу и утвердили глав. 34 НК. Здесь определено, что:

Типовой единый расчет по страховым взносам в 2017 году включает в себя титульный лист и множество разделов. По той причине, что в форме объединили сводные данные по различным видам страхования, документ очень объемный и состоит из 3 основных разделов. При этом формировать все листы подряд не нужно, а разд. 2 и вовсе предназначается только для глав КФХ. По остальным разделам также заполняются те страницы, для которых есть сведения. В любом случае (даже при «нулевой» деятельности) требуется представить – титульник, разд. 1, подразд. 1.1, 1.2 из приложения 1 к разд. 1, прил. 2 к разд. 1, разд. 3.

Обратите внимание! В расчете по страховым взносам (КНД 1151111) не указываются суммы по «травматизму», которые остались в ведении Соцстраха: сдача отчетности 4-ФСС (на новом бланке) и уплата сборов производится в территориальное подразделение ФСС.

Заполнение единого бланка расчета по страховым взносам выполняется согласно требованиям Приказа № ММВ-7-11/551@ от 10.10.16 г. Регламент должны соблюдать все страхователи независимо от правовой формы и сферы деятельности. Инструкция по заполнению содержит правила внесения данных в титульный лист, разделы, подразделы и приложения. Отдельно приведены коды:

Мало знать, как заполнить новый расчет, нужно еще и помнить о соотношениях показателей как внутри ЕРСВ, так и по сравнению с отчетностью в ФСС по травматизму и в ИФНС по выплатам физлицам (6-НДФЛ). При подсчете общих сумм СВ по ОПС в разд. 1 строка 030 должна отражать данные за весь период, а строки 031-033 – по последним трем месяцам; строка 040 и строка 020 отведены для заполнения соответствующих КБК. Строка 070 расчета формируется только страхователями на доптарифе по ОПС, а строка 090 – работодателями, уплачивающими СВ на допобеспечение.

Далее приведен пример составления ЕРСВ за 9 мес. 2017 г. Формат отправки зависит от численности персонала страхователя. Работодатели, имеющие в штате более 25 чел., обязаны отчитываться только в электронном виде (п. 10 стат. 431 НК), прочие – могут подать расчет и «на бумаге». Если обязанность по сдаче выполняется представителем страхователя, понадобится оформление нотариальной доверенности.

При отправке отчета предварительно необходимо сделать проверку указанной информации, поскольку при наличии ошибок или неточностей ЕРСВ не будет принят и придет отрицательный протокол. Одновременно плательщик может получить из ИФНС требование о даче пояснений в части использования пониженных тарифов или отражения необлагаемых сумм. К примеру, код ошибки 0400500003 означает несовпадение в расчете персональных сведений на физлиц с базой данных налоговой службы. Представление неверных ИНН, СНИЛС или ФИО на сотрудников влечет отказ в приемке отчетности. Чтобы расчет все-таки приняли, следует исправить информацию и отправить документ заново.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...