Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Транспортный налог относится к региональным сборам. В городе Москва транспортный налог взимается на основании Закона г. Москвы «О транспортном налоге» № 33 от 9 июля 2008 года. Закон регулирует ставки и порядок начисления транспортного налога, а также определяет льготы по транспортному налогу в Москве, дающие право на освобождение или снижение налоговой нагрузки.

Нужно отметить, что налогоплательщики ориентируются на законодательство субъектов РФ в вопросах ставок, льгот и порядка налогообложения. В нашей статье мы рассмотрим ставки, объекты налогообложения, порядок уплаты и пример расчета транспортного налога по городу Москва.

В зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств (в расчете на одну лошадиную силу мощности двигателя транспортного средства), устанавливаются налоговые ставки (в рублях).

Ставки по транспортному налогу на основании закона г. Москвы «О транспортном налоге» следующие:

|

Наименование объекта налогообложения |

Налоговая база (мощность двигателя) |

Налоговая ставка (в рублях) |

|

|

Автомобили легковые |

до 100 л. с. |

до 73,55 кВт |

|

|

Автомобили легковые |

свыше 100 л. с. до 125 л. с. |

свыше 73,55 кВт до 91,94 кВт |

|

|

Автомобили легковые |

свыше 125 л. с. до 150 л. с. |

свыше 91,94 кВт до 110,33 кВт |

|

|

Автомобили легковые |

свыше 150 л. с. до 175 л. с. |

свыше 110,33 кВт до 128,7 кВт |

|

|

Автомобили легковые |

свыше 175 л. с. до 200 л. с. |

свыше 128,7 кВт до 147,1 кВт |

|

|

Автомобили легковые |

свыше 200 л. с. до 225 л. с. |

свыше 147,1 кВт до 165,5 кВт |

|

|

Автомобили легковые |

свыше 225 л. с. до 250 л. с. |

свыше 165,5 кВт до 183,9 кВт |

|

|

Автомобили легковые |

свыше 250 л. с. |

свыше 183,9 кВт |

|

|

Мотоциклы и мотороллеры |

до 14,7 кВт |

||

|

Мотоциклы и мотороллеры |

свыше 20 л. с. до 35 л. с. |

свыше 14,7 кВт до 25,74 кВт |

|

|

Мотоциклы и мотороллеры |

свыше 35 л. с. |

свыше 25,74 кВт |

|

|

Автобусы |

до 110 л. с. |

до 80,9 кВт |

|

|

Автобусы |

свыше 110 л. с. до 200 л. с. |

свыше 80,9 кВт до 147,1 кВт |

|

|

Автобусы |

свыше 200 л. с. |

свыше 147,1 кВт |

|

|

Грузовые автомобили |

до 100 л. с. |

до 73,55 кВт |

|

|

Грузовые автомобили |

свыше 100 л. с. до 150 л. с. |

свыше 73,55 кВт до 110,33 кВт |

|

|

Грузовые автомобили |

свыше 150 л. с. до 200 л. с. |

свыше 110,33 кВт до 147,1 кВт |

|

|

Грузовые автомобили |

свыше 200 л. с. до 250 л. с. |

свыше 147,1 кВт до 183,9 кВт |

|

|

Грузовые автомобили |

свыше 250 л. с. |

свыше 183,9 кВт |

|

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу |

(с каждой лошадиной силы) |

(с каждой лошадиной силы) |

|

|

Снегоходы и мотосани |

до 36,77 кВт |

||

|

Снегоходы и мотосани |

свыше 50 л. с. |

свыше 36,77 кВт |

|

|

до 100 л. с. |

до 73,55 кВт |

||

|

Катера, моторные лодки и другие водные транспортные средства |

свыше 100 л. с. |

свыше 73,55 кВт |

|

|

до 100 л. с. |

до 73,55 кВт |

||

|

Яхты и другие парусно-моторные суда |

свыше 100 л. с. |

свыше 73,55 кВт |

|

|

Гидроциклы |

до 100 л. с. |

до 73,55 кВт |

|

|

Гидроциклы |

свыше 100 л. с. |

свыше 73,55 кВт |

|

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость |

(с каждой регистровой тонны валовой вместимости) |

||

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели |

(с каждой лошадиной силы) |

(с каждой лошадиной силы) |

|

|

Самолеты, имеющие реактивные двигатели |

(с каждого килограмма силы тяги) |

||

|

Другие водные и воздушные транспортные средства, не имеющие двигателей |

(с единицы транспортного средства) |

||

Сроки уплаты транспортного налога для физических лиц и организаций отличаются.

Организации уплачивают транспортный налог не позже 5 февраля года, следующего за истекшим налоговым периодом. При этом в течение налогового периода налогоплательщики-организации не вносят авансовые платежи по налогу.

Налогоплательщики физические лица уплачивают транспортный налог не позже 1 декабря года, следующего за истекшим налоговым периодом (ред. Закона г. Москвы от 24.11.2010 N 50).

В установленном Налоговым кодексом РФ порядке излишне внесенные суммы налога или засчитываются в счет очередных платежей, или могут быть возвращены налогоплательщику.

Стоит обратить внимание на то, что налог за каждое транспортное средство необходимо уплатить в полных рублях — 50 копеек округляются до целого рубля. Менее 50 копеек — не учитываются.

Закон г. Москвы «О транспортном налоге» № 33 от 9 июля 2008 года определяет льготные категории, которые освобождаются от уплаты транспортного налога:

1. Организации, которые занимаются оказанием услуг по перевозке пассажиров городским пассажирским транспортом общего пользования (исключение — такси).

2. Резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» (по ТС, которые были зарегистрированы на них с момента включения в реестр резидентов особой экономической зоны). Срок предоставления льготы — 5 лет (с месяца регистрации транспортного средства).

3. Герои Российской Федерации, Герои Советского Союза, а также граждане, награжденные орденом Славы трех степеней (за одно ТС, которое зарегистрировано на граждан указанных категорий).

4. Ветераны и инвалиды ВОВ.

5. Ветераны боевых действий и инвалиды боевых действий (за одно ТС, которое зарегистрировано на граждан указанных категорий).

6. Инвалиды I и II групп (за одно ТС, которое зарегистрировано на граждан указанных категорий).

7. Бывшие несовершеннолетние узники концлагерей, гетто, а также других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны (за одно ТС, которое зарегистрировано на граждан указанных категорий).

8. Один из родителей или усыновителей, опекун, попечитель ребенка-инвалида (за одно ТС, которое зарегистрировано на граждан указанных категорий).

9. Один из родителей или усыновителей в многодетной семье (за одно ТС, которое зарегистрировано на граждан указанных категорий).

10. Лица, которые имеют легковые автомобили с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно (за одно ТС, которое зарегистрировано на граждан указанных категорий).

11. Физические лица, которые имеют право на получение социальной поддержки в соответствии:

12. Физические лица, которые принимали участие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, а также в ликвидации аварий ядерных установок на средствах вооружения и военных объектах (за одно ТС, которое зарегистрировано на граждан указанных категорий).

13. Физические лица, которые получили (перенесли) лучевую болезнь или стали инвалидами вследствие испытаний, учений и иных работ, которые связаны с любыми видами ядерных установок, в том числе — ядерного оружия и космической техники (за одно ТС, которое зарегистрировано на граждан указанных категорий).

14. Один из опекунов инвалида с детства, который признан недееспособным судом (за одно ТС, которое зарегистрировано на граждан указанных категорий).

Льготы физическим лицам предоставляются по заявлению на основании документа, который подтверждает право на льготу. В случае если у налогоплательщика есть право получить льготы по нескольким основаниям, он может выбрать только одно основание.

Льготы не распространяются на воздушные и водные транспортные средства, а также — на снегоходы и мотосани.

При возникновении или утрате права на льготу (в течение налогового периода), исчисление суммы налога производится с учетом коэффициента, который определяется как отношение числа полных месяцев, предшествующих месяцу возникновения или утраты права на льготу, к числу календарных месяцев в налоговом периоде. Коэффициент рассчитывается до трех знаков после запятой.

Для того чтобы рассчитать транспортный налог в Москве в 2018 году, необходимо знать формулы расчета. В связи с тем, что налог взимается с автомобилей и других транспортных средств, которые оборудованы двигателем, то расчет производится с каждой лошадиной силы.

Для расчета транспортного налога в 2018 году в Москве, необходимо воспользоваться одной из нижеприведенных формул:

Размер транспортного налога = (Налоговая ставка) x (Л. с).

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Количество месяцев владения / 12).

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Повышающий коэффициент).

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Количество месяцев владения / 12) x (Повышающий коэффициент).

Повышающий коэффициент (Глава 28, статья 362 НК РФ):

1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

1,3 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

1,5 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

Если мощность двигателя указана в киловаттах, то нужно перевести киловатты в лошадиные силы: 1кВт = 1,35962 л.с.

В соответствии с ФЗ РФ от 2 апреля 2014 года № 52, физические лица должны подавать данные о покупке транспортного средства. Налоговая служба осуществляет расчет транспортного налога для физ. лиц.

Уведомление о сумме транспортного налога ИФНС рассылает по месту регистрации плательщика налога. Если вы не получили такое уведомление, значит согласно ст.23 п.2.1 НК РФ, вы должны самостоятельно сообщить в ИФНС по месту регистрации вашего местожительства, информацию о наличии у вас транспортного средства. Учтите, что срок уплаты транспортного сбора до 1 декабря года, следующего за отчетным. Побеспокойтесь заранее о своевременной оплате транспортного налога.

Юридические лица самостоятельно рассчитывают транспортный налог.

Статья отредактирована в соответствии с актуальным законодательством 04.01.2018

Уважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

Система налогообложения - одна из самых сложных и запутанных вещей, с которыми приходится сталкиваться гражданам нашей, да и не только нашей, страны. Автомобили наряду с другим имуществом подлежат налогообложению, о чем, однако, знает далеко не каждый новоиспеченный автовладелец. А тема эта важная и очень актуальная. Вы спросите - почему? Во-первых, потому что всегда желательно знать наперед, с какой суммой вам предстоит ежегодно расставаться. Во-вторых, потому что «незнание не освобождает от ответственности», то есть от штрафов за неуплаченные налоги.

Сперва кратко рассмотрим самую нудную, но важную часть транспортного налога: его ставку и порядок расчета. Почему это важно? Хотя бы потому что при покупке автомобиля вы уже будете в курсе предстоящих выплат (также рекомендуем заранее узнать стоимость ежегодного обслуживания автомобиля, среднюю цену на запчасти и реальный расход топлива в условиях вашего региона проживания ).

Итак, сама сумма транспортного налога будет зависеть от двух составляющих:

Если с мощностью двигателя, обычно, вопросов не возникает, то влияние региона проживания на сумму выплат понятно далеко не всем. Согласно законодательству РФ каждый субъект страны имеет право уменьшать или увеличивать ставку налога на лошадиные силы. Изменение ставки может происходить в размере от 0 до 10. Выбор так называемого коэффициента на лошадиные силы зависит исключительно от желания каждого из регионов страны.

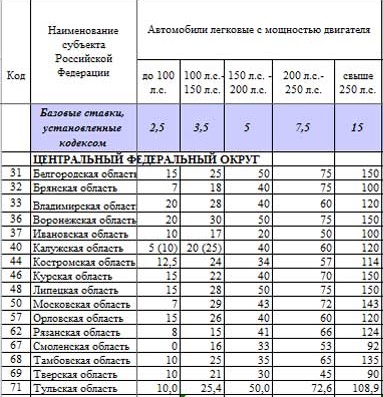

Таблица дорожного налога по лошадиным силам на 2016 год для Центрального Федерального Округа выглядит следующим образом:

В верхней части таблицы вы видите строку «Базовые ставки, установленные кодексом». Речь идет о тех ставках на лошадиные силы, которые установлены государством в законодательном порядке, в частности прописаны в Налоговом кодексе Российской Федерации. Они-то и подлежат изменению посредством коэффициента на лошадиные силы. Чтобы из этой таблицы определить сам коэффициент, разделите значение в строке на базовое значение. Однако, так никто не делает и общепринятыми являются ставки уже с учетом коэффициента на лошадиные силы.

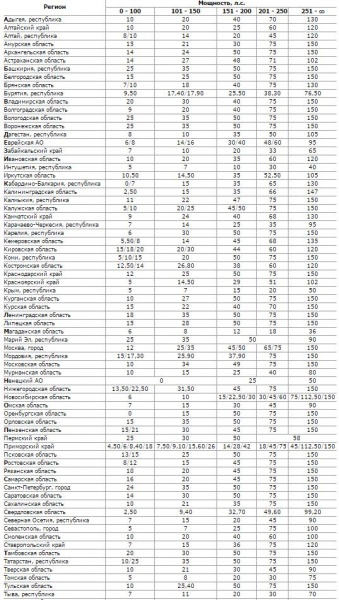

В следующей таблице вы сможете ознакомиться со ставкой налога на лошадиные силы в регионах нашей страны:

Разброс ставки на 1 лошадиную силу очень обширен. Например, в Оренбургской области вы не будете платить за автомобиль не мощнее 100 л.с., а в Пермском крае отдадите по 25 рублей за каждую лошадиную силу. В Приморском крае градация налога по лошадиным силам в 2016 году сильно зависит от возраста автомобиля. Так, первая из ставок для отечественных авто, вторая - иномарок старше 10 лет, третья - иномарок от 3 до 10 лет, последняя - иномарки до трех лет включительно. Зато транспортный налог на мощные автомобили (более 250 л.с.) одинаково высок почти во всех регионах. Самые приятные цены в Магаданской области и республике Ингушетия.

Если же вы хотите приобрести непросто мощный, но при этом дорогой автомобиль, будьте готовы к еще большему увеличению выплат. Согласно законодательству РФ все автомобили, стоимость которых превышает три миллиона рублей, облагаются налогом на роскошь. По своей сути это дополнительный коэффициент, который добавляется в общий расчет транспортного налога. Естественно, этот коэффициент будет повышающим.

Важно! Некоторые автомобили, фактическая стоимость которых не превышает трех миллионов рублей, также могут облагаться налогом на роскошь.

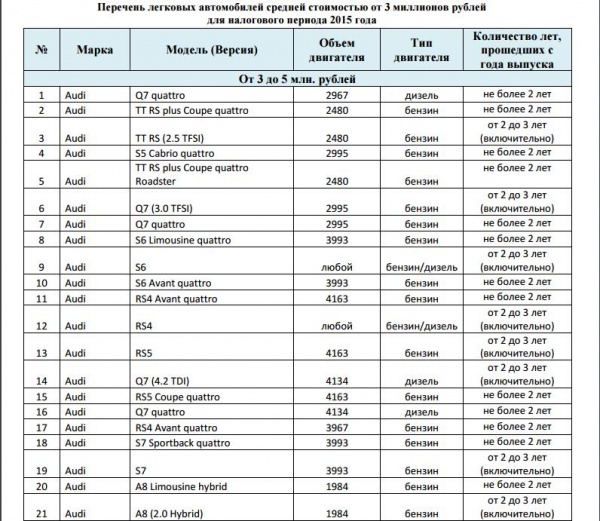

Сделано это, вероятно, для того, чтобы избежать ухода от данного налога при покупке почти нового автомобиля «с рук». Ведь в таком случае цена «на бумаге» может быть и 100 тысяч рублей за Audi R8, например. Министерство промышленности и торговли составило подробный перечень автомобилей по маркам и моделям, которые размещены в определенные ценовые категории. Часть данной таблицы вы увидите ниже, а полную версию можно найти на сайте Минпромторга:

Этот список ежегодно обновляется и выкладывается на сайт не позднее 1 марта каждого года. Транспортный налог, как и все прочие, обычно начисляется осенью в середине октября — начале ноября. Поэтому все изменения в списке вы увидите почти за полгода до того, как вам предстоит оплачивать налоги.

Как вы видите, список очень подробен и не допускает двусмысленных толкований. Помимо марки и подробного названия модели, есть столбцы, учитывающие тип и объем двигателя, а также количество лет, прошедших с года выпуска.

На самом деле расчет транспортного налога очень прост. Возьмем Хонду Аккорд 2008 года выпуска с двигателем 2,4 литра мощностью 200 лошадиных сил. Допустим, автомобиль зарегистрирован в Санкт-Петербурге, в городе ставка на автомобили мощностью от 151 до 200 л. с. составляет 50 рублей за 1 л. с.

ТН = 200х50=10000 рублей.

А теперь рассчитаем транспортный налог для «роскошного» автомобиля BMW M5. Год выпуска 2015, объем двигателя - 4,4 литра, мощность - 555 лошадиных сил. Зарегистрирован автомобиль, например, в Москве, где ставка составляет 150 рублей. В таблице Минпромторга BMW M5 4,4 относится к категории от 3 до 5 млн рублей, то есть имеет коэффициент 1,1.

ТН=555х150х1,1=91575 рублей.

Если вам понятны не все нюансы, связанные с расчетом транспортного налога, посмотрите видео, где специалист объясняет все тонкости данной процедуры:

Есть два положения, по поводу которых споров нет и быть не может – необходимо ли платить деньги за то, чем пользуешься, и необходимо ли предоставлять отчёт за собранные средства.

В этой связи ни у кого не вызывает сомнений, необходимо ли собирать деньги у пользователей дорог – безусловно необходимо.

Другое дело, что пользуемся мы дорогами все, они всем нужны, но так как неавтомобилисты – слишком эфемерная категория, ещё и не знаешь, как к ней подступиться с этим транспортным налогом, принято взимать его только с владельцев транспортных средств.

Это, в принципе, не совсем справедливо, но логично. Да, тут, дай бог разобраться с водителями, и здесь проблем «воз и маленькая тележка», а как объяснить всему населению, что надо платить за дороги.

Поэтому, пока неводители «вынесены за скобки», если у тебя нет авто, ты транспортный налог не платишь. Более того, не придётся платить и если транспортное средство есть, но оно пока не зарегистрировано. Но, как только регистрация будет пройдена, то всё – «налог пошёл». За текущий год его нужно будет заплатить до конца следующего.

И лучшим способом получать деньги на дороги, безусловно, является один – цена на топливо.

Таким образом, соблюдается и ещё одна справедливость – чем больше за рулём, тем больше нужно бензина, тем больше платить. Это же условие оплаты позволяет учесть и мощность авто – чем мощнее, тем больше потребляет, тем опять же больше платишь. Всё логично, понятно и просто, как и должно быть с любым законом, и никаких проблем с этими перечислениями по счётам от налоговой.

Кстати, где перечисления, там всегда недоплаты, штрафы и прочая муть финансовая, которая только сводит людей с ума. Никакие штрафы ещё не заставляли людей платить вовремя и в полном объёме.

Так, какие проблемы, если транспортный налог «через бензин» — имеет столько преимуществ, более того, за него подавляющее большинство? Проблема одна – косность руководства и нежелание, неумение, обычная трусость делать решительные шаги.

А пока нами управляют такие руководители, вернее, мы активно голосуем за них на наших выборах, приходится платить транспортный налог всем, у кого есть машина, водишь ли ты её каждый день, или забыл, когда в последний раз садился за руль.

Нет, ну, есть, конечно, один очень существенный и всё возрастающий нюанс – вхождение в авто электричества. Что там говорить – Швейцария и Великобритания поставили перед собой задачу к 2030 году увеличить парк электрокаров до 50%. Норвегия же, уж на что страна на «нефтяной игле», вообще собирается отказаться через 12-15 лет от бензина и дизеля.

Не идти на поводу у «Роснефти» — российской компании из числа «голубых фишек» — которая прямо заявляет, что нефти в ближайшие 30 лет «ничто не угрожает». Она очень хочет сохранить своё лицо, тем более, когда страну наводняет такой тысячный десант из Саудовской Аравии.

Но, ближе к теме.

Общие условия оплаты транспортного налога оговариваются в Налоговом кодексе, его 2-ой части, в 28-ой главе. Общие, потому что в конечном итоге величина налога зависит от региона страны – каждый волен устанавливать свой размер налога в зависимости от мощности транспортного средства, измеряемого в лошадиных силах (отсюда в народе и «налог на лошадиные силы»).

Кодекс только определяет диапазоны мощностей, на которые делятся транспортные средства.

Отсюда и приводимая ниже таблица ставок на «одну лошадку» транспортного налога в рублях в зависимости от мощности авто и региона его регистрации в Российской Федерации.

| Регион | Мощность, л.с. | ||||

|---|---|---|---|---|---|

| 71-100 | 101-150 | 151-200 | 201-250 | Больше 250 | |

| Адыгея | 10.1 | 20.1 | 40.1 | 70 | 130 |

| Алтайский край | 10.1 | 20.1 | 25 | 60 | 120.1 |

| Амурская | 15 | 21 | 30 | 75 | 150 |

| Архангельская | 14 | 24 | 50 | 75 | 150 |

| Астраханская | 14 | 27 | 48 | 71 | 10.12 |

| Башкирия | 25 | 35 | 50 | 75 | 150 |

| Белгородская | 15 | 25 | 50 | 75 | 150 |

| Владимирская | 20.1 | 30 | 40.1 | 75 | 150 |

| Волгоградская | 9 | 20.1 | 40.1 | 75 | 150 |

| Вологодская | 25 | 35 | 50 | 75 | 150 |

| Воронежская | 25 | 35 | 50 | 75 | 150 |

| Забайкальский край | 7 | 10.1 | 20.1 | 33 | 65 |

| Ивановская | 10.1 | 20.1 | 35 | 60 | 120.1 |

| Ингушетия | 5 | 7 | 10.1 | 30 | 40.1 |

| Иркутская | 10,1,5 | 14.5 | 35 | 52.5 | 10.15 |

| Калининградская | 2.5 | 15 | 35 | 66 | 147 |

| Карачаево-Черкесия | 7 | 14 | 25 | 35 | 95 |

| Карелия | 6 | 30 | 50 | 75 | 150 |

| Кемеровская | 5,50/8 | 14 | 45 | 68 | 135 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14.5 | 29 | 51 | 10.12 |

| Крым | 5 | 7 | 15 | 20.1 | 50 |

| Курганская | 10.1 | 27 | 50 | 75 | 150 |

| Курская | 15 | 22 | 40.1 | 70 | 150 |

| Ленинградская | 18 | 35 | 50 | 75 | 150 |

| Липецкая | 15 | 28 | 50 | 75 | 150 |

| Магаданская | 6 | 8 | 12 | 18 | 36 |

| Марий Эл | 25 | 35 | 50 | 90 | |

| Москва | 12 | 25/35 | 45/50 | 65/75 | 150 |

| Московская | 10.1 | 34 | 49 | 75 | 150 |

| Мурманская | 10.1 | 15 | 25 | 40.1 | 80 |

| Ненецкий АО | 0 | 25 | 50 | ||

| Омская | 7 | 15 | 30 | 45 | 90 |

| Оренбургская | 0 | 15 | 50 | 75 | 150 |

| Орловская | 15 | 35 | 50 | 75 | 150 |

| Пензенская | 15/21 | 31 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | |

| Псковская | 13/15 | 25 | 50 | 75 | 150 |

| Рязанская | 10.1 | 20.1 | 45 | 75 | 150 |

| Самарская | 16 | 20.1 | 45 | 75 | 150 |

| Санкт-Петербург | 24 | 35 | 50 | 75 | 150 |

| Саратовская | 14 | 30 | 51 | 75 | 150 |

| Сахалинская | 10.1 | 21 | 35 | 75 | 150 |

| Свердловская | 2.5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Северная Осетия | 7 | 15 | 20.1 | 45 | 90 |

| Севастополь | 5 | 7 | 25 | 75 | 10.1 |

| Смоленская | 10.1 | 20.1 | 40.1 | 60 | 10.1 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120.1 |

| Тамбовская | 20.1 | 30 | 50 | 75 | 150 |

| Тверская | 10.1 | 21 | 30 | 45 | 91 |

| Томская | 5 | 8 | 20.1 | 30 | 75 |

| Тульская | 10.1 | 25.4 | 50 | 75 | 150 |

| Тыва | 7 | 11 | 20.1 | 30 | 70 |

| Тюменская | 10.1 | 30 | 34 | 40.1 | 66 |

| Удмуртия | 8 | 20.1 | 50 | 75 | 10.1 |

| Ульяновская | 12 | 31 | 45 | 65 | 115 |

| Хабаровский край | 12 | 16 | 30 | 60 | 151 |

| Ханты-Мансийский АО | 5 | 7 | 40.1 | 60 | 120.1 |

Данные в этой таблице являются исходными для формулы вычисления суммы налога, которая имеет следующий вид:

Транспортный налог = Налоговая ставка х

Мощность х

Период владения в месяцах/12 х

Повышающий коэффициент

Под повышающим коэффициентом понимается коэффициент на дорогой автомобиль, стоимость которого превышает 3 миллиона рублей. Коэффициент составляет:

Закон определяет также и типы транспортных средств, которые подпадают под его действие. Это не только автомобили, легковые, грузовые, пассажирские, но ещё и водный и воздушный транспорт, мотоциклы, мотороллеры, даже снегоходы и моторные сани. Само собой, ставка на самолёт значительно больше ставки за мотоцикл (примерно, в 25 раз).

По закону транспортный налог не платится за:

Обращаем внимание, ещё на один нюанс – на граничные по мощности показатели в приведённой таблице. Другими словами, в Твери за автомобиль в 150 лс (берём пока только мощность) вы платите 3150 руб, а за авто в 151 лс – уже 4530 руб. И это нужно иметь в виду при выборе автомобиля.

Федеральный закон определяет ещё три положения:

Собственно говоря, владельцу транспортного средства не приходится заниматься расчетами самостоятельно – ему из налоговой уже приходит готовая расчётка. Тем не менее, ориентироваться в порядке сумм необходимо.

Транспортный налог очень хорошая «кормушка» для государства. Сегодня по дорогам в мире бегает порядка 15 миллиардов авто, а на днях вышло сообщение, что прогноз на 2050-ый год – уже 50 миллиардов. И вот тут приходим, к ранее «пропущенному» вопросу – как это всё контролировать? Прямо скажем, почти никак. Вот поэтому (в значительной степени, по крайней мере) российское чиновничье братство и держится за этот налог.

Добавьте к этому и постоянные разговоры-сравнения, сколько стоит «у них» километр дороги и сколько у нас. Разница в 5-8 раз, не в нашу пользу, само собой.

Отсюда вывод, в 2018 году никаких кардинальных изменений в лучшую сторону ждать не придётся ведь впереди:

В общем, будут только повышения. Какие, сказать точно нельзя, многое зависит от политики и таланта управления региональных властей. Но вот примерная таблица роста:

| Мощность | Сегодня (руб за лс) | Возможно будет (руб за лс) | Коэффициент роста |

|---|---|---|---|

| 71-100 | 7 | 12 | 1.71 |

| 101-125 | 20 | 25 | 1.25 |

| 126-150 | 30 | 35 | 1.17 |

| 151-175 | 38 | 45 | 1.18 |

| 176-200 | 45 | 50 | 1.11 |

| 201-225 | 60 | 65 | 1.08 |

Обращаем внимание на тенденцию, больше придётся платить владельцам автомобилей меньшей мощности.

Одно утешает – впереди президентские выборы, а по российской традиции перед выборами никакие налоги не повышаются. Куда там, наоборот, нужно ждать дополнительных выплат. Вот и правительство Москвы собирается в 2018-ом увеличить пенсию москвичам на 3000 рублей. Там ведь ещё и выборы мэра города. Нет, Собянин, судя по всему, прекрасный руководитель, но зачем же это повышение устраивать «под себя», если собираешься идти и на следующий срок. Сделай это после и тебе цены не будет.

И Москва и Московская область для любителей быстрой езды и мощного двигателя являются одним из наиболее "удобных" регионов для проживания. В Центральных регионах России ставки на автомобили с мощностью двигателя выше 250 лошадиных сил существенно выше, чем в Москве и области (за редкими исключениями). В остальном автолюбителям придется заплатить те же деньги. Мы опубликуем ставки транспортного налога, установленного в г. Москва и в московской области, актуальные на 2016 год.

Легковые авто:

Грузовые автомобили и автобусы

![]()

1. для физических лиц

до 01 декабря 2016 года

,

2. для юридических лиц

- платеж по транспортному налогу должен быть осуществлен в срок до 05 февраля 2016 года

, авансовые платежи - не позднее 10 числа месяца, следующего за отчетным периодом.

Физические лица

1.

Герои Советского Союза, Герои России, кавалеры Ордена Славы трёх степеней. Полное обнуление ставки налога.

2.

Ветераны ВОВ, инвалиды ВОВ, бывшие узники концлагерей. Полное обнуление ставки налога.

3.

Участники боевых действий, инвалиды, ставшие таковыми вследствие участия в боевых действиях. Полное обнуление ставки.

4.

Инвалиды 1 и 2 групп. В том числе инвалиды с детства и опекуны детей-инвалидов. Полное обнуление ставки.

5.

Владельцы авто ДВС мощностью менее 70 л.с. Полное обнуление ставки.

6.

Один из родителей в многодетной семье. Полное обнуление ставки.

7.

Участники ликвидации аварии на Чернобыльской АЭС.

Юридические лица

1.

Организации, оказывающие услуги по перевозке пассажиров городским общественным автотранспортом. Полное обнуление ставки.

2.

Резиденты ОЭЗ "Зеленоград". Полное обнуление ставки.

Транспортный налог относится к региональным. Законодательные органы субъектов Российской Федерации определяют для организаций:

Все эти сведения по транспортному налогу смотрите на официальном сайте региона.

Транспортный налог платят организации, на которые зарегистрированы транспортные средства, признаваемые объектом налогообложения. Транспортный налог не платят FIFA и ее дочерние организации, национальные футбольные ассоциации, Организационный комитет «Россия-2018» и другие компании, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года». Транспортные средства должны принадлежать организации на праве собственности и использоваться для подготовки и проведения чемпионата.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты и другие машины и механизмы . Не являются объектом налогообложения:

Для организаций налоговый период — календарный год, отчетный период — первый, второй квартал и третий квартал. Законодательные органы субъектов Российской Федерации могут не устанавливать отчетные периоды, а оставить лишь годовую отчетность.

Региональные власти устанавливают, нужно ли перечислять авансовые платежи или платить транспортный налог по итогам налогового периода. Они могут отменить авансовые платежи для отдельных категорий налогоплательщиков.

Организации самостоятельно исчисляют транспортный налог и авансовые платежи по нему. Авансовый платеж за каждый отчетный период = 1/4 * налоговая база * налоговая ставка.

Для легковых автомобилей с высокой средней стоимостью при расчете налога и авансовых платежей применяют повышающие коэффициенты:

Если в налоговом (отчетном) периоде транспортное средство ставилось на учет или снималось с учета, учитывают срок, в течение которого налогоплательщик владел транспортным средством. Для этого число полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, делят на число календарных месяцев в налоговом (отчетном) периоде. На полученный результат умножают рассчитанный налог или авансовый платеж.

Месяц регистрации и месяц снятия с регистрации принимается за полный месяц. Если регистрация и снятие с регистрации произошли в одном месяце, указанный месяц считается одним полным месяцем.

Сумма налога, которую организация платит по итогам налогового периода, равна разнице между исчисленной суммой налога и суммами авансовых платежей по налогу, уплаченных в налоговом периоде.

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Здесь вы можете легко вести бухучет, начислять зарплату и отправлять отчетность онлайн. Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует декларацию.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...