Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Введение

Как известно, в основу современной мировой налоговой системы положены принципы налогообложения, разработанные основоположником классической политической экономии шотландским экономистом А. Смитом, который еще в 1776 г. в своем труде "Исследование о природе и причинах богатства народов" впервые сформулировал четыре основных правила налогообложения. Дополненные немецким экономистом А. Вагнером, эти правила были уточнены в XX веке с учетом реалий экономической и финансовой теории и практики. В настоящее время принципы налогообложения сформированы в определенную систему, сочетающую в себе интересы как государства, так и налогоплательщиков.

Соблюдение основополагающих принципов налогообложения провозглашено и подтверждено при построении российской налоговой системы. Отдельные из них достаточно четко изложены в Налоговом кодексе РФ. В частности, в ст. 3 прямо указывается, что налоги и сборы должны иметь экономическое обоснование и не могут быть произвольными, а при их установлении должна учитываться фактическая способность налогоплательщика к уплате налога. Вместе с тем, к сожалению, в числе обозначенных в НК РФ принципов налогообложения отсутствует один из основополагающих, сформулированный еще А. Смитом, - принцип равенства и справедливости, согласно которому распределение налогового бремени должно быть равным и каждый налогоплательщик должен вносить справедливую долю в государственную казну. Все юридические и физические лица должны принимать материальное участие в финансировании потребностей государства соизмеримо доходам, получаемым ими под покровительством и при поддержке государства.

Отсутствие данного принципа в НК РФ ни в коей мере не должно означать, что он не должен учитываться при формировании налоговой системы. Принципы налогообложения существуют объективно и не могут быть отменены или видоизменены по воле законодателей. Между тем в строящейся и близкой к завершению российской налоговой системе делается попытка абстрагироваться от данной объективной реальности, игнорируя отдельные важнейшие принципы налогообложения. Это проявляется и в действующих главах Кодекса, посвященных налогам, взимаемым с физических лиц.

Как представляется, для выполнения функции регулятора и перераспределителя доходов физических лиц более всего подходит налог на доходы физических лиц, который занимает особое положение в ряду налогов, уплачиваемых гражданами. Он, пожалуй, самый массовый налог из всех известных в мировой практике, и объектом его обложения является получаемый физическими лицами доход. Как известно, именно способность налогоплательщика платить налоги является одним из основных принципов налогообложения. В этих условиях не совсем логичным выглядит нынешняя плоская шкала налогообложения доходов физических лиц.

Налог с доходов физических лиц, как никакой другой, должен реализовывать также и свою распределительную функцию. Единая ставка налога эту задачу не выполняет, так как не способствует повышенному налоговому изъятию с высоких личных доходов и их перераспределению. По данным Госкомстата России, почти половина денежных доходов населения концентрируется у группы населения с наиболее высокими доходами. Произведенное с 2001 г. резкое снижение ставки подоходного налога для этой группы налогоплательщиков еще более усиливает расслоение населения по уровню обеспеченности.

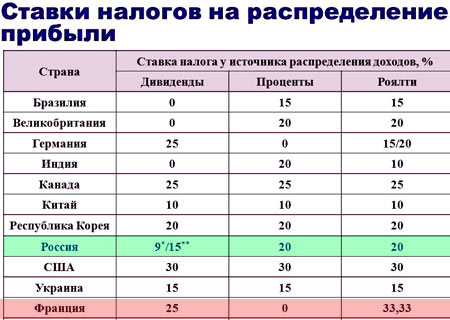

Веским аргументом в пользу прогрессивной шкалы налогообложения доходов физических лиц является то обстоятельство, что практически нигде в мире не существует плоской шкалы данного подоходного налога. При этом установленная в Российской Федерации с 2001 г. ставка налога в размере 13% является более либеральной, чем ставки аналогичного налога в других развитых странах, где прогрессия достигает больших величин. В США, например, максимальная ставка подоходного налога на граждан равна 31%, во Франции - 54%, а в Дании - 63%. При этом в бюджетах этих стран поступления налога на доходы физических лиц занимают доминирующее положение, достигая 60% в общей сумме налоговых доходов.

Более подробно предлагается рассмотреть подоходный налог с физических лиц на примере такой страны, как Франция.

1. Налоговая система Франции

Налоги и сборы формируют около 90% бюджета страны и осуществляются единой службой. Основные виды налогов - косвенные, прямые, гербовые сборы, причем преобладают косвенные налоги, из которых 50% составляет НДС.

Характерные черты налоговой системы Франции:

Стимулирующее воздействие на повышение эффективности экономики;

Социальная направленность;

Учет территориальных аспектов.

Все вопросы по налогообложению находятся в компетенции Парламента (Национальная Ассамблея), где ежегодно уточняются ставки. Для французской системы характерны жесткая законодательная регламентация, вместе с тем сочетающаяся с гибкостью, а правила применения налогов стабильны в течение ряда лет.

Все налоги взаимоувязаны в целостную систему, в которой существует механизм защиты от двойного налогообложения. Местные органы имеют достаточно широкие права в этой области, но ограничены рядом условий. При этом в течение ряда последних лет наблюдается тенденция снижения ставок с одновременным расширением базы за счет отмены льгот и привилегий.

Организацией налогообложения в стране занимается налоговая служба, функционирующая в составе Министерства экономики, финансов и бюджета. Ее возглавляет Главное налоговое управление, в подчинении которого находится 80 000 служащих, работающих в 830 налоговых и в 16 информационных центрах. Налогообложение опирается на обязательную государственную систему бухучета. Однако существует еще и упрощенная система.

Налогообложение основывается на декларации о доходах и контроле за ее правильным составлении. Существует контроль двух видов:

1. по данным документов;

2. детальный контроль - по имеющимся у инспектора документам, если выявляется несоответствие в декларации.

Налоговые центры рассчитывают налоговую базу по каждому налогу, собирают платежи и контролируют правильность уплаты. Налогообложение основывается на декларации о доходах и контроле за ее правильным составлением.

В случае укрытия существует жесткая система ответственности:

При ошибке заполнения налог взимается в полной сумме, также и налагается штраф в размере 0,75% в месяц, или 9% в год;

Если нарушение умышленное, налог взимается в двойном размере;

При серьезном нарушении возможно тюремное заключение.

Существует строгое деление на местные налоги и налоги, идущие в центральный бюджет:

1) основные Федеральные налоги:

Подоходный налог с физических лиц;

Налог на прибыль предприятий;

Пошлины на нефтепродукты;

Акцизы (на продукты, а также спички, минеральную воду, услуги авиатранспорта);

Налог на собственность;

Таможенные пошлины;

Налог на прибыль от ценных бумаг и др.;

2) основные местные налоги:

Налог на семью (состоит из трех налогов: на жилье, земельный налог на здания и постройки, налог на землю);

Налог на профессию;

Налог на уборку территории;

Налог на использование коммуникаций;

Налог на продажу зданий.

Местные налоги в целом составляют 30% общего налогового бремени, они же наполняют 40% местных бюджетов.

Систему налогообложения доходов физических лиц во Франции можно свести в таблицу (см. табл. 1).

Таблица 1.

Характеристика системы по налогу на доходы

физических лиц во Франции

| Франция | |

| Общая характеристика налоговой системы | Двухуровневая. Существует четкое разграничение на местные налоги и налоги, идущие в центральный бюджет |

| Принципы налогообложения доходов физических лиц | Налогообложению подлежит совокупный доход семьи. Используются специальные семейные коэффициенты, которые определяют средний доход на каждого члена семьи. Только после этого можно определить налоговую ставку, под которую попадает данный доход. Общая сумма налога находится как результат от умножения налога «в части» на тот же семейный коэффициент. Доходы подразделяются на восемь групп, по каждой существует своя методика, в какой сумме их учитывать для целей налогообложения |

| Учет доходов и расходов при исчислении базы для расчета налога | Существует налогооблагаемый минимум в 4 191 € на члена семьи или в среднем 7 380 € (8 060 € для лиц, которым более 65 лет) на семью. Общая сумма доходов уменьшается на сумму расходов, связанных с профессиональной деятельностью (расходы на спецодежду, транспортные, расходы на обеды и т.д.) и выполнением семейных обязанностей (содержание детей в детских садах, охрана детей, обучение в колледже и т.д.) |

| Налоговые ставки | Прогрессивная налоговая ставка. Диапазон ставок от 0 до 49,58% |

| Дополнительные особенности налога на доходы | Существует подоходный налог на состояние, превышающее 720 000€. Ставка налога прогрессивная до 1,8% с суммы превышения |

2. Подоходный налог с физических лиц во Франции

Система налогов во Франции основана на добровольном составлении налоговых деклараций плательщиками налогов. Чтобы система эффективно работала, налоговые органы Франции периодически проводят проверки, поэтому каждый налогоплательщик находится под контролем налоговой.

В нашей компании юридические и физические лица могут получить консультацию по налоговому праву Франции, в частности:

В консультирование от компании Кофранс входит:

Для правильного составления налоговой декларации налогоплательщик должен знать налоги на имущество и доходы, а также правила заполнения, подачи декларации, сроки уплаты налогов.

У нашей компании есть большой опыт в оформлении налоговых деклараций, поэтому мы готовы оказать вам помощь в этой ситуации

Компании из России и бывшего СНГ в последние годы все больше расширяют свою деятельность на международные рынки товаров и услуг и, соответственно, сталкиваются с налогообложением. Вопросов возникает очень много: как определяется государство-резидент налогоплательщика, как облагается полученная в другой стране прибыль и доходы, каковы требования к налоговым декларациям и каков порядок уплаты налогов во Франции, декларировать ли банковские счета, каким налогом облагаются дивиденды, какие налоги на недвижимость и т.д. Таких вопросов может быть огромное количество, и регулирует их не только налоговый кодекс Франции, но и международные соглашения. По каждому вашему вопросу специалисты компании Cofrance анализируют положения французского законодательства в сфере налогообложения и международные налоговые соглашения, помогают в составлении налоговых деклараций. Если же у вас уже возник спор с налоговыми органами Франции, то мы готовы обеспечить защиту и представительство ваших интересов.

В нашей компании работают специалисты, которые глубоко разбираются в функционировании сложной налоговой системы Франции и двусторонних договорах государств СНГ с Францией об избежании двойного налогообложения. В список услуг по налогообложению входит консультирование и услуги по обеспечению соблюдения норм законов для физических и юридических лиц. Мы помогаем своим клиентам разрешить налоговые споры в суде, составить ответы на требования налоговой, подобрать документы, создать корректные отношения с проверяющими, представлять интересы в суде.

По различным аспектам корпоративного налогообложения мы даем физическим и юридическим лицам четкие рекомендации, помогаем в подготовке отчетов, планирования, учета, следовании требованиям закона и разрешении разногласий.

У нас вы можете получить консультации и услуги в сфере налогового законодательства для компаний и их работников, работающих в других странах мира. Мы стремимся выявить и свести к минимуму любые кадровые риски.

Оказываемые услуги:

Компания Кофранс предоставляет консультации и услуги в сфере законодательства для косвенных налогов, к которым относятся НДС, таможенные пошлины, экологические сборы, налоги на товары и услуги.

Косвенные налоги касаются всей финансовой системы компании и особенно цепочек поставки. Они очень сложны для международных налоговых органов, потому что требуют точного управления в реальном времени.

У нас вы можете получить консультации и услуги в сфере международного корпоративного налогообложения. Мы помогаем клиентам финансировать международные операции и структурировать планирование, риски, цепочки поставок.

Для снижения рисков и максимального использования возможностей наша компания уделяет много внимания налоговым последствиям отдельных этапов сделки, от комплексной проверки перед началом сделки до процедур, которые проводятся после ее окончания. Мы предлагаем структурирование сделки различными способами, не нарушающими интересов ее участников, определяющими схему выхода и повышающими эффективность инвестиций.

.jpg)

Каждое открытие счета, крупный денежный перевод и другая информация, которая может стать поводом проверить данные в декларации налогоплательщика, отображается в налоговых центрах. Также у них есть базы по налогам на землю, жилье, базы по яхтам, лошадям, самолетам. Налоговые центры имеют информацию о покупках машин, жилья, декларациях, подаваемых при приеме на работу. Активное сотрудничество и информационный обмен ведется с крупными компаниями, полицией и таможней. Не покидая рабочего места, сотрудник налоговой службы может проверить, насколько правдивая информация указана в декларации налогоплательщика.

Первичную обработку декларации проходят в компьютерном режиме, и любой фактор может привлечь внимание инспектора, даже рост расходов на детей. Декларации, которые вызвали подозрение, проверяются компьютером снова, уже учитывается вся информация по финансовому состоянию плательщика налогов, в том числе его семейное положение, доходы, места работы и т.д. Если данной проверки окажется мало, то компьютер еще проверит последние адреса, недвижимость и т.д. Если цена сделки намного превысит доходы, то это станет предметом расследования. Занимается расследованиями Специальный отдел Национальной дирекции налоговых расследований со штаб-квартирой в пригороде Парижа Пантене. Его сотрудники каждый день обрабатывают СМИ, анализируя светскую хронику и объявления купли-продажи. Специальный отдел собирает информацию на местах, контактируя с банками, полицией, ресторанами, мэрией, торговцами авто. Благодаря этому удается активно бороться с теневой экономикой. Активно инспекторы применяют и неформальные способы получения информации: анонимные письма, соседи, информаторы. После взыскания задолженности с неплательщика налоговая выдает премию информатору. У налоговых инспекторов премий за взыскание средств с недобросовестных налогоплательщиков нет, они получают лишь зарплату.

В последние годы нововведением стали совместные операции полиции и налоговой. 50 инспекторов налоговой получили также полицейское удостоверение и работают в отделах криминальной полиции. Согласно закону, они могут ознакомиться с рассматриваемом в суде делом. Особый их интерес - финансовые злоупотребления и махинации, черные кассы, тайное финансирование партий. Не брезгуют они и услугами частных детективов. Каждые 8 лет проверяется служащий, 28 лет - нотариус, 40 лет - парикмахер, 50 лет врач. Работает также Национальная дирекция проверки налоговой ситуации - специальная служба, которая занимается крупными политиками. Малые предприятия с оборотом менее 5 млн. евро проверяются за три месяца, а вот проверка крупных многонациональных компаний длиться около года и проводится каждые 6-7 лет. Занимается ими Дирекция национальной международной проверки, со штатом сотрудников 250 челок.

Преступлением не считаются нарушения на сумму менее пяти процентов подоходного налога, но за задолженность будет начислен ежемесячный штраф 0,75%. Неподача декларации в срок карается 10% штрафа от суммы налогов, а если просрочка превышает 30 дней, то размер штрафа достигает уже 40%, неподача декларации даже после повторного извещения, увеличивает штраф до 80%. Неуплата налогов может привести к тюремному заключению на 1-5 лет и 5-250 тыс. евро штрафу, без учета суммы налогов и процентов за просрочку. С целью заставить рассчитаться за неуплату налогов применяется арест на счета в банках, арест имущества и зарплаты. В то же время, плательщик налогов всегда может обжаловать решение и обратиться в суд.

Когда человек планирует совершить , его в большей степени интересуют налоги. Тема налогов воистину является проблемой насущной для каждого гипотетического эмигранта. Налоги во Франции считаются одними из самых высоких в Европе. Но этот факт едва ли может остановить человека, желающего жить и работать в самом сердце Европейского Союза. Конечно, всегда можно стараться найти лазейку и не платить налоги. Но это противозаконно и власти страны непременно будут принимать суровые меры в отношении нарушителя.

Структура налоговой системы во Франции

Расчет подоходного налога для французских семей

Также членами семьи считаются молодые люди, не достигшие двадцати одного года и студенты, возраст которых моложе 25 лет. Для всей семьи налогоплательщика может быть вычислена налоговая база. Это определяется как совокупный двенадцатимесячный доход каждого из членов семьи налогоплательщика. При этом учитывается и вычет некоторых расходов. Эти расходы не предназначаются для налогообложения.

Следующим этапом является деление суммарной семейной налоговой базы на коэффициент размера «ячейки общества». В итоге можно говорить об облагаемой налогом доле 1 члена семьи налогоплательщика.

Иными словами, имеется в виду средний доход всех членов французской семьи. Этот коэффициент способствует определению величины ставки актуального налога, который предстоит выплачивать конкретному семейству.

Не так давно говорилось о том, что ставки актуального дохода во французском государстве являются несоразмерно высокими.

Сравнение ставки подоходного налога во Франции с другими странами

Для владельцев миллионов ставки предполагают семьдесят пять процентов.

Во французском государстве активно применяется система налоговых вычетов. Это способствует снижению налоговой базы, а в некоторых случаях и ставки.

Так, налоговая база подоходного налога в 2019 году предполагает вычитание:

График процентного соотношения различных налогов

Во французском государстве существует ряд лиц, которые могут претендовать на определенные бонусы от налоговой системы. Порядок выплаты НДС для них упрощен. Для таких налогоплательщиков налог рассчитывается по годовым итогам. Квартальные декларации не учитываются. Однако учитываются ежеквартальные внесения выплачиваемых авансов. Такой бонус актуален для предприятий, которые имеют оборот не ниже 230 000 евро.

От выплаты НДС освобождаются:

Примечательно, но французское законодательство освобождает от уплаты НДС владельцев казино и различных лотерей.

Особое место в налогообложении французского государства имеет один важный налог. Это налог на недвижимость во Франции. Совершать выплаты необходимо владельцам:

Если владелец квартиры или дома планирует продать свое имущество, то ему также предстоит выплатить налог государству. В этом случае выплата будет определяться как налог на прирост капитала.

В налогообложении французского государства существует особый налог. Это налог на прибыль. Сегодня налог на прибыль полностью зависит от организационной и правовой системы любой организации.

После того как была выбрана юридическая структура, владелец организации, обязующийся выплатить налог на прибыль, точно сказочный богатырь на распутье, должен сделать выбор в соответствующем режиме. Всего для налога на прибыль имеется 2 способа выявления прибыли: реальный режим дохода и режим микропредприятий.

Для уточнения факта, с какими еще тонкостями предстоит столкнуться человеку, обязанному выплачивать налог на прибыль, необходимо проконсультироваться с высококвалифицированным юристом.

Не так давно премьер-министр французского государства высказался относительно того, что процент, который приходится выплачивать многим гражданам страны, является неоправданно высоким. Премьер-министр отметил, что с течением времени желал бы снизить процент подоходного налога.

Премьер отметил, что законопроект, который готовится к подписанию, будет максимально ясным. Наличие некоего скрытого плана не предусматривается.

В 2019 году необходимо строго учесть факт того, что в приобретение объекта никогда не могут быть включены нотариальные налоги. Также обращается внимание на расходы, состоящие из гонорара, который выплачивается специалисту нотариальных услуг. Кроме того, специалисты не учитывают разнообразные затраты и пошлины за госрегистрирование.

Налог на жилье обязателен для выплат. Это касается как владельцев жилых домов, так и тех, кто арендует помещение. Если лицо позиционируется как малообеспеченное, то оно нередко полностью или частично освобождается от необходимых выплат.

Так выглядит французский бланк налоговой декларации

В противном случае негативных последствий избежать, к сожалению, не удастся. Декларация должна быть тотчас отослана в налоговую службу французского государства. При этом налогоплательщик обязательно должен сделать соответствующую отметку, свидетельствующую о том, что он делает налоговые выплаты впервые.

Сложно будет только в первый год. Второй и все последующие годы предполагают оплату всех необходимых налогов в три этапа. В первый раз налогоплательщик оплачивает одну треть от налога за предшествующие двенадцать месяцев. Второй транш нужно будет выплатить примерно до второй декады мая. Остаток, если он имеется, должен быть оплачен в первых числах сентября. В этом случае предполагается перерасчет налогов за актуальные двенадцать месяцев.

Иногда налогоплательщики задерживают выплаты.

При любой задержке, даже в том случае если она предполагает уважительную причину, налогоплательщик штрафуется на десять процентов. Штраф налагается также и в том случае, если налогоплательщик указал некорректные данные.

Важно понимать, что задекларировать необходимо все имеющиеся доходы. Это касается всех доходов за прошлый год. Принимается во внимание заработная плата, а также доходы от аренды недвижимости. Кроме того, учитываются все проценты по банковским счетам налогоплательщика.

Каждый налогоплательщик может самостоятельно скачать бланк декларации о собственных доходах. На официальном сайте налоговой службы имеется также и калькулятор, при помощи которого можно высчитать актуальную сумму. Если знать сумму, то можно без проблем сориентироваться в том, какую конкретно сумму придется оплачивать.

Важно знать о том, что годовой налог вполне может быть уменьшен. Существует немалое количество легальных вариантов. При этом необходимо учитывать, насколько они могут быть применимы в отношении конкретного индивидуума.

Неплохим вариантом является возможность выйти замуж за гражданина Франции. Это же касается лиц, желающих найти себе супругу среди привлекательных француженок. Семейная пара в 2019 году обязуется выплачивать налог средней суммы дохода.

То есть если главный налогоплательщик способен зарабатывать не менее 30 000 евро в двенадцать месяцев, в супруга является домохозяйкой, то доход на одного члена семьи может составить не менее 15 000 евро. Выплата налогов осуществляется, исходя из этой суммы. Данный вариант имеет право на жизнь только в том случае, если брак был оформлен официально.

Если же оба супруга проживают в так называемом «гражданском браке», то картина выплаты налогов будет несколько иной. Дело в том, что налоговая служба не интересуется деталями. Это Система. Если налогоплательщик, не сочетавшийся браком с избранницей законным браком, и считает этот союз настоящим, власти страны придерживаются иной точки зрения. В этом случае каждый член семьи будет платить налоги порознь.

Если супруги, состоящие в «гражданском браке», решат оформить свои отношения, то лето является оптимальным временем года. В этом случае налог будет рассчитан исходя из двух частей. Обе части (до и после) будут весьма небольшими.

Это актуально в том случае, если человек не желает «попасть» на выплату большой суммы. Таким образом, платить придется трижды за год. Сначала предстоит подать индивидуальные декларации, свидетельствующие о доходах. Затем семейная пара выплачивает общую декларацию.

Франция - одно из ключевых государств-членов Европейского Союза и Европейского Экономического Сообщества. Данное обстоятельство имеет как положительные, так и отрицательные последствия, в частности, в области фискальных механизмов. Налоги во Франции традиционно считаются одними из самых высоких в Западной Европе, что непосредственно связано с исключительно значимой ролью страны на политической и экономической арене Европы.

В государстве установлена двухступенчатая система обложения, поскольку налоги во Франции взимаются как на общегосударственном, так и на местном уровне. Это типично для многих стран Европы.

Все субъекты, которые интересуются тем, какой налог во Франции им придется уплачивать со своих доходов, зачастую оказываются неприятно удивлены полученным ответом, потому что ставки очень и очень значительные, в особенности для тех категорий населения, которые имеют чрезвычайно высокие доходы. Подоходный налог во Франции несколько лет назад претерпел значительные изменения, и повышения ставок вызвали большой общественный резонанс. Многие категории населения поддержали политику правительства в отношении сверхбогатых граждан, но при этом был ряд видных деятелей, которые предпочли демонстративно отказаться от французского гражданства, дабы избежать чрезмерных отчислений.

При определении базы при расчете НДФЛ крайне важно перед оплатой произвести все необходимые вычеты из полученных средств - другими словами, вычесть все расходы, которые не облагаются (например, на медицинское обслуживание, на образование детей, расходы по обеспечению членов семьи, которые не имеют собственного источника средств, и так далее). Грамотное использование вычетов позволяет значительно уменьшить базу.

Налог на прибыль во Франции обязаны уплачивать все юридические лица, занимающиеся той или иной коммерческой деятельностью. Не только предприятия-резиденты, но и иностранные корпорации определены в законодательстве. Налог на прибыль во Франции для нерезидентов распространяется на всю прибыль, полученную на французской территории.

При определении общего размера ЧП из всех поступлений компании за год вычитаются расходы и убытки, связанные с коммерческой деятельностью.

Многие специалисты считают, что НДС изначально ведет свое происхождение именно из Франции. В данном государстве он имеет чрезвычайно обширную сферу применения, обеспечивает значительный объем поступлений в государственный бюджет. При этом предусмотрен ряд товаров/услуг, в стоимость которых не включаются надбавки, например, образовательные и медицинские услуги, а также деятельность казино.

Как собственники, так и арендаторы недвижимого имущества обязаны уплачивать соответствующий взнос. Чтобы определить, какой налог во Франции следует внести в казну с того либо иного объекта, нужно учитывать различные характеристики имущества, в том числе, его стоимость, местонахождение, целевое назначение и многое другое.

Уровень налогов во Франции – один из самых высоких в мире. Тем не менее, французы давно привыкли к такому бремени и ответственно относятся к заполнению ежегодной налоговой декларации.

Бюджет страны более, чем на 90% состоит именно из налоговых поступлений. Количество всех налогов и сборов превышает 200 наименований, ставки и условия которых французский парламент ежегодно пересматривает.

НДС во Франции является одним из основных налогов потребления, поступающих в государственный бюджет. Данным налогом облагаются товары и услуги, произведенные и используемые на территории страны. Стандартная ставка налога на добавленную стоимость во Франции составляет 20%. Повышенная ставка доходит до 33,3 % и применяется к алкоголю, табачным изделиям, автомобилям и другим предметам роскоши (например, к мехам). Пониженные ставки 10, 5,5 и 2,1% действуют для книг, товаров первой необходимости и некоторых медикаментов, отпускаемых по рецепту.

Подоходный налог считается одним из важнейших элементов французской налоговой системы. Он охватывает все доходы, полученные как во Франции, так и за ее приделами. При расчете налогооблагаемой суммы учитывают заработную плату, пенсию, ренты, награды, проценты по депозитным вкладам и прочие виды доходов. Кроме этого, налог оплачивают не только жители Франции, но и иностранные граждане, которые получают официальный доход на территории страны.

Главной особенностью налога на доходы является то, что для его расчета берется не конкретное физическое лицо, а семья налогоплательщика (супруги, дети и иждивенцы). Одинокие люди считаются семьей из одного человека.

Прогрессирующая шкала ставок охватывает 5 групп налогоплательщиков с диапазоном от 0 до 45% в зависимости от суммы годового дохода. Франция уже имеет негативный опыт по введению так называемого «налога на богатство», суть которого заключалась в том, что доход свыше 1 миллиона евро облагался по ставке 75%. В итоге нововведения не оправдали себя, поэтому на данный момент повышенный процент подоходного налога для миллионеров отменен.

Во Франции при операциях с недвижимостью налогом облагается сумма, равная разнице между ценой ее продажи и покупки с учетом некоторых расходов.

С августа 2015 года единая ставка налога составляет 40,5% и включает в себя:

С 2012 года во Франции введен новый налог в размере 0,2% на операции с ценными бумагами. Он касается только крупнейших французских компаний, рыночная капитализация акций которых превышает 1 миллиард евро.

При проведении операций с другим движимым имуществом налогом облагаются только те предметы, стоимость которых превышает 20 тысяч евро. Для произведений искусства действуют ставки 4,5 и 7%, для предметов из драгоценных металлов ставка составляет 7,5%.

Во Франции работодатель сам оплачивает социальные взносы за своего работника, отчисляя их из его заработной платы. Ежемесячные обязательные отчисления в фонды медицинского, пенсионного и социального страхования составляют 15,5%. Эти средства направляются в государственный бюджет для дальнейшей оплаты больничных листов, медицинских страховок и пособий по безработице. Налог на доходы, описанный выше, рассчитывается уже исходя из суммы дохода за вычетом социальных взносов.

Для всех французских компаний обязательным является налог на профессиональное обучение, ставка которого составляет 0,5% от общего фонда заработной платы плюс 0,1%. Исключением являются государственные органы, отраслевые ассоциации и организации сферы образования. При использовании работодателем непостоянной рабочей силы ставка налога повышается до 2%, а при активном участии в образовательной системе, наоборот, допускаются налоговые скидки. Дополнительный сбор в размере 0,3% предназначен для профессиональной подготовки молодежи.

Акциз занимает немалую долю налоговых поступлениях Франции. Он включается в отпускную цену на алкоголь, табачные изделия, сахар, соль и некоторые другие товары массового спроса. Акцизный сбор направляется не только в государственный, но и в местные бюджеты страны.

Во Франции данный налог оплачивается наследниками. Его сумма зависит от степени родства и рыночной стоимости имущества. Исключением является супруг или супруга умершего, в таких случаях имущество переходит в их собственность без уплаты налогов. Ставка налога на наследование варьируется от 5%, если наследниками являются дети, и до 60% при отсутствии родственных связей с умершим.

Общая ставка налога на прибыль во Франции в течение последних лет составляет 33,33%. При этом существуют льготы для малого и среднего бизнеса: для доходов до 38120 евро действует ставка 15%, доходы свыше этой суммы рассчитываются по стандартной ставке. Крупные компании, наоборот, уплачивают дополнительный социальный сбор в размере 3,3% от средней суммы налога.

От налога на прибыль полностью освобождаются компании, которые занимаются производством, продажей или лизингом энергосберегающего оборудования. Предприятия, занимающиеся научно-исследовательской деятельностью, также имеют определенные льготы.

Декларация за отчетный (предыдущий год) подается предприятиями до 1 апреля. В течение года компанией вносятся авансовые платежи, которые суммируются и на момент подачи декларации пересчитываются в соответствии с фактической чистой прибылью.

Во Франции местные органы власти на свое усмотрение устанавливают ставки земельного налога. Он состоит из двух частей: налога на сооружения (застроенную землю) и налога на незастроенную землю. Плательщиком земельного налога всегда является владелец недвижимости, независимо от того, кто в ней проживает. Налогооблагаемой суммой является кадастровая стоимость сооружения (земли) за вычетом расходов на его содержание.

Для плательщиков налога на землю также существуют льготы. Так, например, сельскохозяйственные угодья, облагаются налогом в размере 20% от обычной ставки, а новостройки освобождаются от уплаты на 2 года после окончании строительства.

Еще один вид местного налога – жилищный. В соответствии с законодательством он оплачивается тем лицом, которое занимает жилье на 1 января текущего года: либо его владельцем, либо арендатором. Сумма налога начисляется исходя из расчетной арендной платы, которая определяется кадастровым бюро. Ставка жилищного налога в каждом муниципальном округе своя, но не превышает более, чем в 2,5 раза среднерегиональный уровень.

Для малообеспеченных лиц и тех, кто опекает нетрудоспособных членов семьи или инвалидов существуют налоговые скидки. Кроме этого, от уплаты налога освобождаются лица, старше 75 лет, не облагаемые налогом на богатство.

Профессиональным налогом облагаются лица, которые занимаются профессиональной деятельностью, но не получают заработной платы. К ним можно отнести писателей, журналистов, артистов, художников и людей других творческих профессий со свободным гонораром. На размер суммы профессионального налога влияют следующие критерии:

Органы местной власти самостоятельно определяют ставку профессионального налога, но его величина не может превышать 3,5% от суммы добавленной стоимости, созданной налогоплательщиком в течение года.

Несмотря на строгость налоговых выплат, французская налоговая система характеризуется социальной направленностью и гибкой системой скидок. Уклонение от уплаты налогов во Франции жестко карается законом вплоть до тюремного заключения. Несвоевременная уплата также наказывается штрафами и пеней, поэтому французы очень внимательно и осторожно относятся к вопросам налогообложения.

Обновлено: 14.03.2019

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...