Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Среди методов начисления амортизации основных средств (ОС) и нематериальных активов (НМА) в бухгалтерском и налоговом учете наиболее распространенный - линейный способ амортизации. И часто применяется он не только потому, что наиболее прост в расчете и удобен для понимания, но и потому, что его использование в отдельных случаях обязательно. Подробнее о линейном методе амортизации ОС и НМА расскажем в нашей консультации.

В общем случае линейный способ начисления амортизации целесообразно применять тогда, когда экономические выгоды, связанные с использованием актива, поступают в организацию равномерно. Например, когда производство не сезонное, для него не характерны длительные простои или технологические перерывы. Соответственно, линейный способ начисления амортизации не целесообразно применять, если, к примеру, оборудование используют для производства продукции партиями, при этом заказы на производство поступают неравномерно и в остальное время оборудование простаивает. В этом случае оптимальнее было бы использовать способ списания пропорционально объему продукции.

Именно исходя из этой логики, для амортизации НМА, когда нельзя надежно рассчитать ожидаемые поступления будущих экономических выгод от их использования, ПБУ 14/2007 требует использовать линейный способ амортизации в бухгалтерском учете (п. 28 ПБУ 14/2007). Напомним, что в бухгалтерском учете способ амортизации НМА устанавливают для каждого объекта, а в отношении основных средств - по каждой группе однородных объектов (здания, сооружения, вычислительная техника, транспортные средства и т.д.).

Налоговое законодательство в некоторых случаях также требует применять исключительно линейный способ амортизации. Так, линейный метод начисления амортизация применяется в обязательном порядке независимо от положений Учетной политики (п. 3 ст. 259 НК РФ):

Для всех остальных амортизируемых объектов ОС и НМА в налоговом учете организация должна применять только один метод амортизации, выбранный и закрепленный в Учетной политике: или линейный, или нелинейный.

При линейном способе амортизационных отчислений норма рассчитывается как отношение единицы к сроку полезного использования в месяцах (п. 19 ПБУ 6/01 , п. 29 ПБУ 14/2007 , п. 2 ст. 259.1 НК РФ).

К примеру, если срок полезного использования объекта ОС составляет 37 месяцев, то месячная норма амортизации линейным способом составит 1/37, или 0,0270, или 2,7%.

Чтобы найти сумму ежемесячной амортизации норма начисления амортизации при линейном способе умножается на первоначальную (восстановительную) стоимость объекта основных средств или нематериальных активов.

Начисление амортизации производят ежемесячно. В общем случае начисление амортизации ОС и НМА не приостанавливают (п. 23 ПБУ 6/01 , п. 31 ПБУ 14/2007 , п. 3 ст. 272 НК РФ). Возможна приостановка в начислении амортизации основных средств, которые по решению руководителя организации переведены на консервацию на срок более 3 месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23 ПБУ 6/01 , п. 3 ст. 256 НК РФ).

При начислении амортизации линейным способом проводки аналогичны записям при амортизации иными способами (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д. - Кредит счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов»

Используемые счета зависят не только от вида амортизируемого имущества (по кредиту 02 - для ОС, а 05 - НМА), но и от вида его использования. К примеру, амортизацию объектов производственного назначения отражают, как правило, по дебету счета 20, а торговые организации амортизацию обычно начисляют по дебету счета 44.

Организация приобрела производственное оборудование первоначальной стоимостью 216 000 рублей в июле 2017 года. Срок полезного использования составляет 25 месяцев. Оборудование используется при производстве конкретного вида продукции, т. е. расходы на амортизацию являются и распределению не подлежат. Поэтому с августа 2017 года ежемесячно в бухгалтерском учете организация будет начислять амортизацию в размере 8 640 рублей (216 000 рублей / 25 месяцев). При этом проводка будет такая:

Дебет счета 20 - Кредит счета 02 - 8 640,00

Если первоначальная стоимость ОС и срок полезного использования в налоговом учете будут установлены аналогичные, в этой же сумме организация будет признавать ежемесячный расход при исчислении базы по налогу на прибыль.

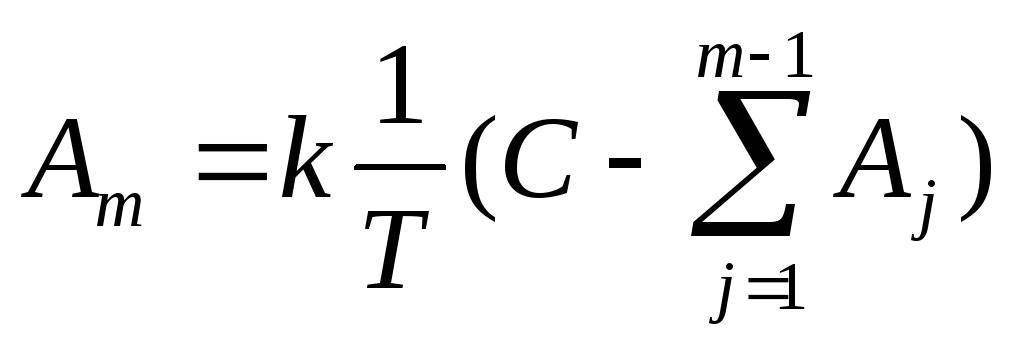

При использовании линейного способа годовая сумма амортизации объекта основных средств определяется, исходя из первоначальной стоимости объекта и нормы амортизации, рассчитанной на основе срока полезного использования этого объекта:

где m - номер года от начала срока использования объекта основных средств (m≥1);А m - годовая сумма амортизационных отчислений; Т - срок полезного использования объекта (в целых годах); С - первоначальная стоимость объекта основных средств; L - ликвидационная стоимость объекта основных средств.

Начисление амортизации таким способом предполагает равномерность перенесения стоимости актива на затраты в течение срока полезного использования, Этот метод является самым простым и самым распространенным.

В Microsoft Excel для вычисления данной амортизации используется функция АПЛ(С;L;Т).

При использовании этого способа годовая сумма амортизационных отчислений определяется, исходя не из первоначальной стоимости, как при линейном способе, а из остаточной стоимости основного средства на начало соответствующего года:

,

,

где

m

- номер года от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; Т

- срок

полезного использования объекта (в

целых годах); С

- первоначальная стоимость объекта

основных средств;

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации (

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации ( )

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

)

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

.

.

В Microsoft Excel для вычисления данной амортизации используется функция ДДОБ(С;L;Т;m;k).

Этот способ предполагает начисление амортизации, исходя из первоначальной стоимости объекта основных средств и годового соотношения, в котором числитель содержит число лет, остающихся до конца срока службы объекта, а знаменатель есть сумма чисел лет срока службы объекта:

,

,

где

m

-

номер гола от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; T

- срок полезного использования объекта

(в целых годах); С - первоначальная

стоимость объекта основных средств;

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

При использовании этого способа, как и при линейном способе, за основу берется первоначальная стоимость объекта. Однако норма амортизационных отчислений меняется с каждым годом полезного использования основного средства. Наибольшая величина амортизации начисляется в первые годы использования объекта основных средств и постепенно уменьшается к концу срока.

В Microsoft Excel для вычисления данной амортизации используется функция АСЧ(С;L;Т;m).

Выбрать из таблицы 1 условие задачи в соответствии с номером варианта.

Выполнить в EXCEL расчет суммы амортизации по годам с учетом заданного срока полезной эксплуатации объекта, первоначальной стоимости и ликвидационной стоимости. Использовать линейный способ, способ уменьшаемого остатка (с коэффициентом 2) и способ списания стоимости по сумме числа лет. Расчеты выполнить в таблице.

Построить диаграмму-график, отражающую изменение стоимости объекта по годам при амортизации разными методами.

Для каждого метода построить круговую диаграмму, характеризующую вклад амортизации по каждому году в общую амортизационную сумму.

Построить столбиковую диаграмму (гистограмму), иллюстрирующую соотношение величин суммы амортизации, рассчитанной разными методами.

Таблица 1

Варианты заданий для лабораторной работы №1

|

варианта |

Первоначальная стоимость |

Ликвидационная стоимость |

Срок полезного использования (число лет) |

|

|

сверлильный | ||||

|

Компьютер | ||||

|

Прибор измерительный | ||||

|

Трансформатор | ||||

|

Станок токарный | ||||

|

Автомобиль грузовой |

Амортизация основных средств - систематическое распределение стоимости актива на протяжении срока его полезного использования. В каком порядке начисляется амортизация основных средств казенными учреждениями, а также как отражаются амортизационные начисления в бюджетном учете, расскажем в данной статье.

| Правила начисления амортизации основных средств | Пункт Инструкции № 157н |

| Линейный способ начисления амортизации | 85 |

| В течение финансового года амортизация начисляется ежемесячно в размере 1/12 годовой суммы | |

| В течение срока полезного использования основного средства начисление амортизации не приостанавливается* | |

| Начисление амортизации начинается с первого числа месяца, следующего за месяцем принятия основного средства к бухгалтерскому учету | 86 |

| Начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости основного средства или за месяцем его выбытия с бухгалтерского учета | 87 |

| Начисление амортизации не может производиться свыше 100% стоимости амортизируемого объекта | 86 |

| На основные средства стоимостью свыше 40 000 руб. амортизация начисляется в соответствии с рассчитанными нормами амортизации | 92 |

|

На основные средства стоимостью до 40 000 руб. включительно амортизация начисляется в размере 100% балансовой стоимости в отношении: Недвижимого имущества при принятии его к учету; Библиотечного фонда при выдаче его в эксплуатацию; Иных объектов основных средств при выдаче в эксплуатацию, за исключением объектов, стоимость которых не превышает 3 000 руб. |

|

| На основные средства стоимостью до 3 000 руб. включительно, за исключением библиотечного фонда и недвижимого имущества, амортизация не начисляется |

Кроме случаев перевода объекта основных средств на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Понятные на первый взгляд правила начисления амортизации, предусмотренные Инструкцией № 157н, у некоторых бухгалтеров вызывают вопросы. Например, вопрос, связанный с основными средствами, в отношении которых необходимо начислять 100%-ю амортизацию. Если указанное основное средство принято к учету и введено в эксплуатацию в одном месяце, в какой момент необходимо начислять амортизацию: в месяце принятия к учету или начиная со следующего месяца?

По мнению автора, вышеуказанное правило о начислении амортизации начиная с месяца, следующего за месяцем принятия основного средства к учету, действует в отношении тех основных средств, по которым амортизация начисляется ежемесячно линейным способом в соответствии с рассчитанными нормами амортизации. Что касается тех основных средств, в отношении которых предусмотрено единовременное начисление амортизации в размере 100% балансовой стоимости, то в данном случае начисление следует производить на дату ввода объекта в эксплуатацию. Иными словами, если указанный объект вводится в эксплуатацию в месяце принятия его к учету, то амортизация по нему начисляется в этом же месяце, а не в следующем.

Срок полезного использования. Сроком полезного использования основного средства признается период, в течение которого предусматривается использование основного средства в процессе деятельности учреждения в тех целях, ради которых он был приобретен, создан и (или) получен (в запланированных целях). Порядок определения срока полезного использования основного средства представлен в п. 44 Инструкции № 157н . Далее приведем схему по определению такого срока.

| Срок полезного использования определяется исходя из: | ||||

| информации, содержащейся в законодательстве РФ, устанавливающем сроки полезного использования имущества в целях начисления амортизации. В данном случае имеется в виду Постановление Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» и Постановление Совмина СССР от 22.10.1990 № 1072 «Об утверждении единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР» . Если информация отсутствует, то исходя из: | ||||

| рекомендаций, содержащихся в документах производителя, входящих в комплектацию основного средства. Если информация отсутствует, то исходя из: | ||||

| решения комиссии учреждения по поступлению и выбытию активов, принятого с учетом: | ||||

| ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью | ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта | нормативно-правовых и других ограничений использования этого объекта | гарантийного срока использования объекта | сроков фактической эксплуатации и ранее начисленной суммы амортизации |

Казенное учреждение здравоохранения приобрело медицинский инструмент. Его балансовая стоимость - 47 000 руб. Необходимо определить срок его полезного использования и рассчитать сумму ежемесячной амортизации.

Инструменты медицинские (код ОКОФ 14 3311010) входят согласно Классификации основных средств, включаемых в амортизационные группы, в первую амортизационную группу (как имущество со сроком полезного использования от одного года до двух лет включительно). В данном случае на основании п. 44 Инструкции № 157н срок полезного использования устанавливается по наибольшему сроку, определенному для указанной амортизационной группы. Следовательно, срок полезного использования медицинского инструмента признается равным двум годам (24 мес.).

С учетом этого ежемесячная амортизация по данному объекту составит 1 958,33 руб. (47 000 руб. / 24 мес.).

Расчет амортизации исходя из остаточной стоимости. Остаточная стоимость основного средства используется для расчета амортизации в следующих случаях:

Когда в результате проведенной достройки, дооборудования, реконструкции, модернизации или частичной ликвидации основного средства изменились его первоначально принятые нормативные показатели функционирования, что повлекло изменение срока полезного использования. В данном случае начиная с месяца, в котором был изменен срок полезного использования, амортизация рассчитывается исходя из остаточной стоимости основного средства и оставшегося на дату изменения срока полезного использования (п. 85 Инструкции № 157н );

Если объект был принят на учет с ранее начисленной амортизацией. В таком случае расчет амортизации производится исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету (п. 85 Инструкции № 157н ).

При этом под остаточной стоимостью основного средства на соответствующую дату понимается его балансовая стоимость, уменьшенная на сумму начисленной на соответствующую дату амортизации, а под оставшимся сроком полезного использования на соответствующую дату - срок полезного использования амортизируемого основного средства, уменьшенный на срок его фактического использования на соответствующую дату.

В результате реконструкции здания, числящегося на балансе казенного учреждения, его балансовая стоимость увеличилась на 500 000 руб. (с 1,5 млн руб. до 2 млн руб.). В результате проведенных работ по реконструкции были улучшены нормативные показатели функционирования здания. В связи с чем по решению комиссии был пересмотрен срок его полезного использования. Такой срок был увеличен с 20 лет до 25 лет. На момент изменения срока полезного использования здание эксплуатировалось 17 лет, а сумма начисленной амортизации по нему составила 1 275 000 руб. Необходимо рассчитать сумму ежемесячной амортизации, начисляемой с месяца, в котором был изменен срок полезного использования.

Итак, на дату изменения срока полезного использования остаточная стоимость здания будет равна 725 000 руб. (1 500 000 + 500 000 - 1 275 000), а оставшийся срок полезного использования - восемь лет (25 - 17). Таким образом, ежемесячная сумма амортизации начиная с месяца, в котором был изменен срок полезного использования, составит 7 552,08 руб. (725 000 руб. / 96 мес.).

Казенным учреждением в рамках внутриведомственной передачи безвозмездно получен автомобиль, ранее находившийся в эксплуатации у передающей стороны. Согласно документам балансовая стоимость переданного автомобиля составляет 500 000 руб., а сумма начисленной по нему амортизации - 300 000 руб. Срок полезного использования данного автомобиля - пять лет. На момент принятия его к учету учреждением он эксплуатировался три года. Необходимо рассчитать сумму ежемесячной амортизации на автомобиль.

В данном случае остаточная стоимость автомобиля равна 200 000 руб. (500 000 - 300 000), а оставшийся срок полезного использования - два года (5 - 3).

Сумма ежемесячной амортизации, начисляемой в учреждении, составит 8 333,33 руб. (200 000 руб. / 24 мес.).

- 1 104 10 000 «Амортизация недвижимого имущества» :

1 104 11 000 «Амортизация жилых помещений - недвижимого имущества учреждения»;

1 104 12 000 «Амортизация нежилых помещений - недвижимого имущества учреждения»;

1 104 13 000 «Амортизация сооружений - недвижимого имущества учреждения»;

1 104 15 000 «Амортизация транспортных средств - недвижимого имущества учреждения»;

1 104 18 000 «Амортизация прочих основных средств - недвижимого имущества учреждения»;

- 1 104 30 000 «Амортизация иного движимого имущества учреждения» :

1 104 31 000 «Амортизация жилых помещений - иного движимого имущества учреждения»;

1 104 32 000 «Амортизация нежилых помещений - иного движимого имущества учреждения»;

1 104 33 000 «Амортизация сооружений - иного движимого имущества учреждения»;

1 104 34 000 «Амортизация машин и оборудования - иного движимого имущества учреждения»;

1 104 35 000 «Амортизация транспортных средств - иного движимого имущества учреждения»;

1 104 36 000 «Амортизация производственного и хозяйственного инвентаря - иного движимого имущества учреждения»;

1 104 37 000 «Амортизация библиотечного фонда - иного движимого имущества учреждения»;

1 104 38 000 «Амортизация прочих основных средств - иного движимого имущества учреждения»;

- 1 104 40 000 «Амортизация предметов лизинга» :

1 104 41 000 «Амортизация жилых помещений - предметов лизинга»;

1 104 42 000 «Амортизация нежилых помещений - предметов лизинга»;

1 104 43 000 «Амортизация сооружений - предметов лизинга»;

1 104 44 000 «Амортизация машин и оборудования - предметов лизинга»;

1 104 45 000 «Амортизация транспортных средств - предметов лизинга»;

1 104 46 000 «Амортизация производственного и хозяйственного инвентаря - предметов лизинга»;

1 104 47 000 «Амортизация библиотечного фонда - предмета лизинга»;

1 104 48 000 «Амортизация прочих основных средств - предметов лизинга»;

- 1 104 50 000 «Амортизация имущества, составляющего казну» :

1 104 51 000 «Амортизация недвижимого имущества в составе имущества казны»;

1 104 58 000 «Амортизация движимого имущества в составе имущества казны».

Операции по начислению амортизации отражаются по кредиту перечисленных выше счетов в корреспонденции с дебетом следующих счетов (п. 19 Инструкции № 162н ):

- 1 401 20 271 «Расходы на амортизацию основных средств и нематериальных активов»;

- 1 106 34 340 «Увеличение вложений в материальные запасы - иное движимое имущество учреждения»;

Соответствующие аналитические счета счета 1 109 00 271 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (в части амортизации основных средств).

Принятие к учету ранее начисленной амортизации при безвозмездном получении основных средств отражается в корреспонденции с дебетом следующих счетов (п. 19 Инструкции № 162н ):

- 1 304 04 310 «Внутриведомственные расчеты по приобретению основных средств» (в рамках движения нефинансовых активов между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств);

- 1 401 10 151 «Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации» (в рамках движения объектов между учреждениями разных уровней бюджетов);

- 1 401 10 180 «Прочие доходы» (в рамках движения объектов между учреждениями, подведомственными разным главным распорядителям (распорядителям) бюджетных средств одного уровня бюджета, а также при их получении от государственных и муниципальных организаций).

В феврале 2014 года в казенное учреждение поступили следующие основные средства:

а) приобретенные за счет бюджетных средств:

Столы и стулья на сумму 13 000 руб. (стоимость единицы не превышает 3 000 руб.) (введены в эксплуатацию в месяце приобретения);

Библиотечный фонд на сумму 7 000 руб. (введен в эксплуатацию в месяце приобретения);

Оборудование стоимостью 50 000 руб. (срок полезного использования - три года (36 мес.));

б) получен безвозмездно от государственного учреждения автомобиль стоимостью 450 000 руб. Срок его полезного использования - пять лет (60 мес.). Данный автомобиль передан с начисленной за два года его эксплуатации амортизацией, равной 180 024 руб. Оставшийся срок полезного использования по нему составляет три года (36 мес.);

в) приобретены для использования в рамках приносящей доход деятельности следующие основные средства:

Компьютер стоимостью 20 000 руб. (введен в эксплуатацию в месяце приобретения);

Деревообрабатывающий станок по договору лизинга. Согласно условиям договора станок учитывается на балансе учреждения. Расходы лизингодателя на его приобретение составили 170 000 руб. Срок полезного использования по договору лизинга установлен пять лет (60 мес.).

Согласно учетной политике учреждения суммы амортизации, начисленной по основным средствам, используемым в рамках приносящей доход деятельности, относятся на себестоимость оказываемых платных услуг.

В бюджетном учете данные операции отразятся следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

В феврале 2014 года |

|||

| Получены и приняты к учету столы и стулья | 1 106 31 310 | 1 302 31 730 | 13 000 |

| 1 101 36 310 | 1 101 31 310 | ||

| Выданы приобретенные столы и стулья в эксплуатацию (с одновременным принятием на забалансовый учет)* | 1 401 20 271 | 1 101 36 410 | 13 000 |

| 21 | |||

| Получен и принят к учету библиотечный фонд | 1 106 31 310 | 1 302 31 730 | 7 000 |

| 1 101 37 310 | 1 106 31 310 | ||

| Начислена амортизация на библиотечный фонд в размере его балансовой стоимости | 1 401 20 271 | 1 104 37 410 | 7 000 |

| Получено и принято к учету оборудование | 1 106 31 310 | 1 302 31 730 | 50 000 |

| 1 101 34 310 | 1 106 31 310 | ||

|

Отражено безвозмездное получение автомобиля: В сумме переданной балансовой стоимости | 1 101 35 310 | 1 401 10 180 | 450 000 |

| - в сумме переданной начисленной амортизации | 1 401 10 180 | 1 104 35 410 | 180 024 |

| Получен и принят к учету компьютер | 1 106 31 310 | 1 302 31 730 | 20 000 |

| 1 101 34 310 | 1 106 31 310 | ||

| Выдан приобретенный компьютер в эксплуатацию | 1 109 60 271 | 1 104 34 410 | 20 000 |

| Получен и принят к учету станок - предмет лизинга | 1 106 41 310 | 1 302 31 730 | 170 000 |

| 1 101 44 310 | 1 106 41 310 | ||

Начиная с марта 2014 года |

|||

|

Начислена ежемесячная амортизация на приобретенное оборудование 50 000 руб. / 36 мес. | 1 401 20 271 | 1 104 34 410 | 1 388,89 |

|

Начислена ежемесячная амортизация на безвозмездно полученный автомобиль (450 000 - 180 024) руб. / 36 мес. | 1 401 20 271 | 1 104 35 410 | 7 499,33 |

|

Начислена амортизация на станок - предмет лизинга 170 000 руб. / 60 мес. | 1 109 60 271 | 1 104 44 410 | 2 833,33 |

Учет выданных в эксплуатацию основных средств стоимостью до 3 000 руб. включительно ведется на забалансовом счете 21 с одноименным названием в целях обеспечения сохранности и надлежащего контроля за их движением. Указанные объекты учитываются за балансом до момента их списания или выбытия по иным основаниям.

Хотя правила начисления амортизации, установленные инструкциями № 157н, № 162н, действуют не первый год, у некоторых бухгалтеров их применение вызывает некоторые сложности. Надеемся, что приведенный в статье материал поможет казенным учреждениям не только вспомнить указанные правила начисления амортизации основных средств, но и разрешить возникшие вопросы, связанные с расчетом сумм амортизационных отчислений и отражением их в бюджетном учете.

В налоговом учете линейный метод начисления амортизации можно применять к любым видам основных средств. При этом в обязательном порядке начислять амортизацию линейным методом нужно в отношении:

Такой порядок следует из положений пункта 3 статьи 259 Налогового кодекса РФ.

По основным средствам, которые входят в первую-седьмую амортизационные группы, организация вправе изменить выбранный метод начисления амортизации с начала очередного периода и перейти с линейного на нелинейный метод . Такой порядок установлен пунктом 1 статьи 259 Налогового кодекса РФ.

При линейном методе амортизацию начисляйте по каждому объекту основных средств (п. 2 ст. 259 НК РФ).

При использовании линейного метода норму амортизации для каждого объекта основных средств определите по формуле:

Затем рассчитайте ежемесячную сумму амортизации:

Такие правила начисления амортизации линейным методом установлены пунктом 2 статьи 259.1 Налогового кодекса РФ.

Восстановительную стоимость (с учетом дооценки или уценки) применяйте только в отношении основных средств, принятых на учет до 1 января 2002 года. Начиная с этой даты результаты переоценок на первоначальную стоимость основных средств в налоговом учете не влияют. Восстановительную стоимость определяйте по правилам абзаца 5 пункта 1 статьи 257 Налогового кодекса РФ.

Пример расчета амортизации основного средства линейным методом в налоговом учете

Организация приобрела основное средство - ноутбук по цене 110 000 руб. (без НДС). Бухгалтер определил, что в соответствии с Классификацией, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, ноутбук относится ко второй группе (срок полезного использования от двух до трех лет). Организация решила, что расходы по данному основному средству будут списываться через амортизацию в течение 25 месяцев.

Согласно учетной политике для целей налогообложения амортизация по компьютерной технике начисляется линейным методом. Амортизационная премия не применяется.

Бухгалтер организации так рассчитал норму амортизации:

1: 25 мес. × 100% = 4%.

Ежемесячная сумма амортизации составила:

110 000 руб. × 4% = 4400 руб.

Амортизацию начисляйте с 1-го числа месяца, следующего за месяцем, в котором имущество было введено в эксплуатацию (п. 4 ст. 259 НК РФ). В таком же порядке начисляйте амортизацию по капитальным вложениям в форме неотделимых улучшений основных средств, полученных по договорам аренды или безвозмездного пользования (ссуды) (п. 3, 4 ст. 259.1 НК РФ).

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, в котором имущество:

Списано с учета (при продаже, ликвидации и т. д.);

Полностью самортизировано;

Временно выбыло из состава амортизируемого имущества.

Об этом сказано в пункте 5 статьи 259.1 Налогового кодекса РФ.

Если основное средство временно исключено из состава амортизируемого имущества, то амортизацию не начисляйте с 1-го числа месяца, следующего за месяцем его исключения (п. 6 ст. 259.1 НК РФ).

Инструкция

Амортизационные отчисления принято рассчитывать в том случае, если балансовая стоимость объекта превышает 10000 рублей. – стоимость приобретения объекта и издержки на доведение его до рабочего состояния за минусом возвратных налогов, таких, как НДС. Расчет амортизационных отчислений основных средств начинается с первого месяца, следующего за месяцем их приобретения.

В зависимости от предполагаемого срока службы (от 1 года и свыше 30 лет) основные средства классифицируются по 10 основным . Конкретный срок службы определенного оборудования, исходя из данных классификации, предприятие устанавливает самостоятельно.

Различают начисление износа линейным и нелинейным методом. В второй метод не применяется из-за большей усложненности, поэтому в целях бухгалтерского учета используется только линейный метод. Нелинейный метод может применяться только в .

Начисление износа линейным методом производится по формуле: К = (1/n)*100, где К – месячная амортизации в процентах, n – срок полезного использования основных средств в месяцах.

Пример: нужно амортизационные отчисления по металлорежущему станку стоимостью 140 тысяч рублей, приобретенному в июле. Согласно классификации основных средств, металлорежущий станок относится к 5 группе со сроком эксплуатации от 7 лет 1 месяца до 10 лет включительно. Предприятие установило срок полезного использования равным 9 лет (9 * 12 = 108 месяцев).

Определяем месячную норму амортизации. Она равна 0,93% (1 / 108 * 100).

Таким образом, ежемесячные амортизационные отчисления по металлорежущему станку, начиная с августа, составят 1302 рублей (140000*0,93%).

При нелинейном расчете амортизации применяют формулу К = (2/n)*100.

При этом в первый месяц эксплуатации рассчитывают от балансовой стоимости оборудования, а во все последующие – от остаточной стоимости оборудования, т.е. за минусом расчетной амортизации.

Пример: расчет амортизации ноутбука стоимостью 36000 рублей, приобретенного в январе, нелинейным методом. Он относится к 3 группе согласно классификации основных средств. Срок службы составляет от 3 лет 1 месяца до 5 лет включительно. Организация установила срок полезного использования равным 5 лет (60 месяцев).

Норма амортизации составит 3,33% (2 / 60 * 100). В феврале амортизационные отчисления составят 1200 рублей (36000 * 3,33%). В марте составит 1158 руб. 84 коп. (36000-1200)*3,33%. В апреле – 1120 руб. 25 коп. (34800-1158,84)*3,33%.

Амортизация таким способом до тех пор, пока остаточная стоимость ноутбука не снизится 8000 руб. Затем ее списывают равными долями, начиная с месяца, следующего за месяцем, в котором остаточная стоимость стала не более 8000 руб.

Допустим, в октябре остаточная стоимость стала равной 7890 руб., а до окончания срока полезного использования осталось 6 месяцев. В этом случае ежемесячные амортизационные отчисления, начиная с ноября и до момента основных средств, составят 1315 рублей (7890/6).

Источники:

Под износом оборудования подразумевают потерю его стоимости и производительности. Он может возникать благодаря многим причинам: старение оборудования , потеря его конкурентоспособности и т.д. На данный момент, применяя новейшие технологии, удается достичь успехов в борьбе с износом , тем самым продлевается срока службы оборудования , но все равно эта задача остается очень актуальной.

Инструкция

Опишите и классифицируйте оборудование. Это работа является наиболее сложной и трудоемкой. Она требует времени и значительных усилий, так как связано с тем, что использовать имеющиеся базы данных, например бухгалтерские счет учета довольно сложно, так как они составлялись совершенно по другим принципам, т.е. нет иерархии описания, отсутствует привязка к техническим местам и т.д.

Осмотрите оборудование "вживую", хотя это и приводит к временных затрат. Это необходимо, так как при реконструкции и его модернизации менялась его технологическая схема, устройство и т.п. Такие изменения не всегда вписывались в техдокументацию и паспорт , или они бываю утерянными. Тем самым на практике недостаточно использовать только технологическую и паспорта оборудования . Единственным методом решения этой проблемы является описания оборудования и его капитального ремонта.

Определите иерархию оборудования , т.е. разделите его на основное, вспомогательное и т.д. Самая верхняя ступень должна соответствовать технологическим объектам (элементам технологической цепочки), которые осуществляют производство продукции. Далее следуют отдельные единицы оборудования , а затем узлы и агрегаты, из которых они состоят.

Определите износ оборудования : опишите и классифицируйте оборудование технологической цепочки цеха; разработайте основные показатели, которые характеризуют состояние производительных возможностей единицы оборудования ; определите веса, которые требуются для расчета интегрального показателя износа единицы оборудования (определяются экспертной оценкой); определите текущее значения основных показателей и сравните их с эталонными значениями; проведите расчет износа по однотипного оборудования (оборудования , на котором производят одинаковую продукцию или технологические операции); рассчитайте износ технологической цепочки, где за основу берутся данные о фактическом износе по группам оборудования .

Обратите внимание

Необходимо отметить, что метод все же имеет ряд недостатков: большая трудоемкость реализации и поддержка в актуальном состоянии баз данных по видам оборудования, нормальное функционирование системы по отслеживанию физического износа на указанных принципах практически невозможно без информационной системы, возможны ошибочные выводы при определении физического состояния различных групп оборудования.

Источники:

Основные средства – это одна из важнейших составных частей имущества компании. В процессе эксплуатации они изнашиваются и возникает необходимость в списании , так как первоначальная стоимость основных средств снижается.

Инструкция

Как правило, начисление амортизации производится на имущество стоимостью от 10 тыс руб. и выше, срок которого больше года. При этом принимается во внимание объекта – сумма все расходов, которые организация понесла на его приобретение, доставку и приведение в рабочее состояние (кроме НДС и других возмещаемых налогов).

Начисление амортизации происходит линейным и нелинейным методом. В первом случае расчеты производятся по формуле K=100/n, где K – норма амортизации ( ), а n – срок полезного использования объекта. Для тех , которые используют нелинейный подход, цифра 100 в формуле заменяется на 200, т.е. выглядит следующим образом – K=200/n.

Оба метода могут применяться в налоговом учете. Бухгалтерам следует пользоваться только линейным подходом, т.к. второй для них будет существенно сложнее.

К примеру, рассчитаем амортизацию для станка по обработке пластмассы. Организация приобрела его в январе за 135 тысяч рублей. По классификации такой станок относится к пятой группе, которая предусматривает срок полезного использования от 7 лет и одного месяца до 10 лет включительно. Компания решила, что оборудование прослужит 8 лет (96 месяцев). Норма амортизации в данном случае (используем линейный подход) будет равна 1,04% (K= 100/96=1,04). Умножаем стоимость станка на норму амортизации? 135000*1,04/100=1404 руб. Таким образом, мы получаем сумму, которую следует списывать каждый месяц.

Используем в этом же случае нелинейный метод. Тогда норма амортизации составит 2,08% (K= 200/96=2,08%). В феврале сумма отчислений составит 2808 руб, и в марте стоимость объекта (13500–2808=132192). Значит, отчисления в марте будут уже рассчитываться от цены в 132192 руб. и составят 2750.

Источники:

Имущество, принимаемое к бухгалтерскому учету на предприятии, подлежит . Исключение составляет неамортизируемое имущество, к которому относятся объекты природопользования, незавершенное строительство, оборотные средства и др. Существует несколько способов расчета амортизации. В основе каждого из них лежит срок полезного использования объектов.

Инструкция

Срок полезного использования определяется в соответствии с классификацией основных средств. В ней все имущество поделено на 10 групп. В каждой из них установлен свой срок полезного использования, т.е. период, в течение которого имущество способно приносить доход предприятию и служить целям его деятельности.

Амортизация может рассчитываться линейным способом. В этом случае годовую ее сумму определяют, исходя из первоначальной стоимости объекта основных средств и нормы , рассчитанной на основании срока полезного использования. Допустим, организацией был приобретен объект основных средств стоимостью 100 000 руб. Срок его полезного использования 5 лет, значит норма амортизации 20 %. Поэтому годовая сумма амортизации будет составлять 20 000 руб. (100 000*20%).

При расчете амортизации способом уменьшаемого остатка годовую ее сумму определяют, исходя из остаточной стоимости объекта основных средств на начало отчетного периода, нормы амортизации и коэффициента ускорения. Последний устанавливается законодательством по каждому из видов имущества. Например, предприятие приобрело оборудование стоимостью 100 000 руб. Срок полезного использования 5 лет. Норма амортизации 20 %, но она будет увеличена до 40 %, поскольку коэффициент ускорения равен 2. Поэтому за первый год эксплуатации оборудования будет составлять 40 000 руб. Во второй год она составит 40 % от остаточной, т.е. 24 000 руб. (60 000*40%) и т.д.

Еще один способ расчета амортизации – по сумме числе лет срока полезного использования. В этом случае сумма амортизации за год определяется, исходя из первоначальной стоимости имущества и соотношения, в числителе которого будет число лет, остающееся до конца действия объекта, а знаменателе – сумма чисел лет. Например, предприятие приобрело имущество стоимостью 100 000 руб. Срок полезного использования его 5 лет. Сумма чисел лет будет составлять 15 (5+4+3+2+1). Соответственно за первый год амортизация составит 33 333,33 руб. (100 000*5/15), во второй год 26 666,67 руб. (100 000*4/15) и т.д.

При способе расчета амортизации пропорционально объему произведенной продукции начисление осуществляется, исходя из натуральных показателей и соотношения предполагаемого объема произведенной продукции за срок полезного использования. Например, предприятие приобрело автомобиль стоимостью 200 000 руб. Предполагаемый пробег за весь период полезного использования 500 тыс. км. За первый год автомобиль проехал 10 тыс. км. Следовательно, годовая сумма амортизации будет составлять 4 000 руб. (10/500*200 000).

Ускоренная амортизация – это метод, при котором перенесение стоимости основных средств осуществляется более быстрыми темпами, чем при традиционных способах начисления амортизации за счет искусственного снижения срока полезного использования средств и повышения нормы отчислений.

Инструкция

Применение такой амортизации позволяет ускорить списание стоимости имущества на себестоимость продукции, в результате чего налогооблагаемая прибыль предприятия . К преимуществам данного способа начисления амортизации можно отнести быстрое возмещение большей части затрат за меньший промежуток времени. Однако применение данного метода ведет к необоснованному завышению себестоимости продукции, а следовательно, цены реализации.

В российской практике ведения бухгалтерского учета ускоренная амортизация применяется не слишком широко. В отношении основных средств, которые работают в условиях агрессивной среды или повышенной сменности, к амортизации может быть применен специальный коэффициент, но не выше 2, т.е. амортизации может быть увеличена в 2 раза. Если имущество принадлежит налогоплательщику на основании , то он вправе применять специальный коэффициент, но не больше 3. Но при этом на амортизируемое имущество, которое относится к первой, второй или третьей , если амортизация по нему начисляется методом, данное правило не распространяется.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...