Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Налоговый агент - это организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог не за себя, а за другого налогоплательщика - другую организацию или физическое лицо п. 1 ст. 24 НК РФ .

Агент удерживает исчисленный налог из денежных выплат налогоплательщику. Если же удержать налог невозможно (например, при выдаче доходов в натуральной форме), то налоговый агент обязан сообщить об этом и о сумме задолженности в свою ИФНС пп. 2 п. 3 ст. 24 НК РФ, п. 1 Постановления Пленума ВАС от 30.07.2013 N 57 . По общему правилу сделать это нужно в течение месяца со дня, когда налоговому агенту стало известно о невозможности удержать налог. А при невозможности удержать НДФЛ - не позднее 1 марта года, следующего за годом, в котором физлицу был выплачен доход, с которого не был удержан налог п. 5 ст. 226 НК РФ, Письмо ФНС от 22.08.2014 N СА-4-7/16692 .

Также налоговый агент должен п. 3 ст. 24 НК РФ :

Организация может стать налоговым агентом по трем налогам - НДФЛ, НДС и налогу на прибыль. При этом неважно, применяете вы общую систему налогообложения или спецрежим, например УСН или ЕНВД п. 1 ст. 24 , п. 5 ст. 346.11 , п. 4 ст. 346.26 НК РФ, Письмо Минфина от 05.10.2011 N 03-07-14/96 .

Налоговыми агентами по НДФЛ

являются все организации. При выплате физлицам зарплаты или иных доходов в денежной форме, в том числе по гражданско-правовым договорам о выполнении работ, оказании услуг или авторским договорам, организация должна исчислить и удержать из их доходов НДФЛ и налог в бюджет. О том, какую отчетность сдавать налоговому агенту по НДФЛ, читайте .Налоговым агентом по НДС организация может стать, если совершает, в частности, следующие операции п. п. 2 , 3 ст. 161 НК РФ :

Налоговые агенты по НДС представляют в свою ИФНС налоговую декларацию с разд. 2 и 9 п. п. 36 , Порядка заполнения декларации по НДС .

Налоговым агентом по налогу на прибыль организация становится п. 3 ст. 275 , п. 4 ст. 286 НК РФ :

Налоговый агент должен представить в свою ИФНС:

За неправомерное неудержание и (или) неперечисление налоговым агентом сумм налога предусмотрена налоговая санкция - штраф в размере 20% от суммы налога. Чтобы избежать налоговых санкций, проверьте своих контрагентов и сделки с ними.

Ниже - схема, которая поможет разобраться с тем, кто считается налоговым агентом по НДС.

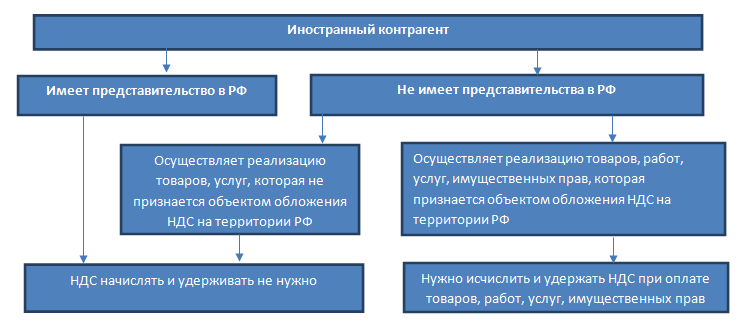

В статье 161 НК РФ описаны ситуации, когда за плательщика НДС исчисляет и уплачивает в бюджет налоговый агент. Рассмотрим две самые популярные ситуации.

Для подтверждения того, что у вас нет обязанностей налогового агента, лучше всего запросить копию свидетельства о постановке на налоговый учет (с указанием ИНН и КПП) представительства иностранной организации на территории России.

Вместе с тем, если покупатель заключает контракт с головным офисом иностранной компании (зарегистрированный в РФ филиал не принимает участия в сделке), то покупатель должен исполнить обязанности налогового агента, не смотря на наличие регистрации представительства на территории РФ (письмо Минфина России от 12.11.2014 г. № 03-07-08/57178).

Если иностранная организация осуществляет реализацию товаров, работ, услуг, которая не признается объектом обложения НДС на территории России, то покупателю не нужно рассчитывать и удерживать НДС.

Налог к удержанию из выплаты иностранной организации рассчитывается по формуле:

Пример . Иностранная организация оказывает информационные услуги российской организации. В соответствии со ст. 148 НК РФ территорией оказания услуг признается Российская Федерация. Иностранные партнеры не представили свидетельство о постановке на учет в налоговом органе в РФ. Стоимость услуги составляет 100 000 руб. Российская организация обязана удержать НДС при оплате услуг. Сумма НДС составит 100 000*18/118 = 15 254,24 руб. «На руки» исполнитель по договору получит 84 745,76 руб.

Зачастую иностранные контрагенты в договорах указывают, что желают получить определенную фиксированную сумму денежных средств за свои товары, работы, услуги, а все суммы налогов, подлежащих уплате в России, покупатель должен начислить сверх указанной суммы и уплатить за счет собственных средства.

Такие формулировки в договорах не влияют на порядок исполнения налоговым агентом своих функций и не препятствуют получению вычета относительно НДС, уплаченному в бюджет по такому договору.

В ряде случаев российские организации обязаны удерживать из выплат иностранным компаниям не только НДС, но и налог на доходы (ст. 309 НК РФ). Если организация является одновременно налоговым агентом и по НДС, и по налогу на доходы, то налоги исчисляются следующим образом: сначала следует рассчитать и удержать НДС, а затем - налог на доходы, исключив из налоговой базы сумму НДС.

Например, российская компания оплачивает иностранной компании стоимость имущественных прав на использование разработанного сайта 100 000 евро. НДС = 100 000 *18/118 = 15 254,24 евро. Налог на доходы = (100 000 -15 254,24) * 20% = 16 949,15 евро. Суммы налогов пересчитываются в рубли по курсу на дату перечисления в бюджет (ст.45 НК РФ). Обратите внимание, что налоговая ставка на доходы иностранной организации зависит от международного соглашения об избежании двойного налогообложения между Российской Федерацией и страной, резидентом которой является иностранный контрагент. Соглашением может быть предусмотрено освобождение доходов иностранной организации от налогообложения на территории РФ или обложение по пониженной налоговой ставке. Если же такого соглашения между государствами нет, то следует применять ставку 20%.

Согласно статье 312 НК РФ для применения освобождения от налогообложения доходов иностранной компании на территории РФ или применения пониженных ставок налога требуется документальное подтверждение:

Резидентства в стране, с которой Россия заключила международное соглашение об избежании двойного налогообложения;

Фактического права распоряжаться доходами, получаемыми по договору (в частности, подтверждение того, что контрагент не является посредником).

Подтверждающие документы должны быть предоставлены иностранной организацией налоговому агенту до даты выплаты дохода.

1) Арендодатель - администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган (двусторонний договор). В этом случае арендатор признается налоговым агентом.

2) Арендодатель - администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган, балансодержатель - унитарное учреждение (трехсторонний договор). В этом случае арендатор также признается налоговым агентом.

3) Арендодатель - муниципальное или федеральное унитарное учреждение (школа, больница, автовокзал и т.д.). Такие учреждения являются самостоятельными налогоплательщиками. Арендатор не является налоговым агентом.

4) Арендодатель - казенное учреждение. Услуги таких учреждений НДС не облагаются. Арендатор не является налоговым агентом.

Если арендатор является налоговым агентом, то он обязан рассчитать НДС в момент уплаты арендной платы. Сумма налога определяется следующим образом:

Такие же сроки установлены для перечисления в бюджет НДС, начисленного в отношении арендной платы за пользование государственным / муниципальным имуществом.

На практике налоговому агенту удобнее при осуществлении любой покупки перечислять НДС в бюджет в момент оплаты по договору с иностранцем или государственным органом / муниципалитетом. Это позволит избежать технических ошибок, а значит избежать начисления пени и штрафов за несвоевременное перечисление налога в бюджет. Кроме того, период оплаты влияет на период принятия к вычету суммы НДС, уплаченной в бюджет налоговым агентом.

В строках 2, 2а, 2б счета-фактуры налоговый агент указывает реквизиты продавца / арендодателя. В строке 2б (ИНН и КПП) счета-фактуры проставляются прочерки, если продавец - иностранная организация. В строке 5 счета-фактуры в случае приобретения работ, услуг у иностранной организации налоговый агент должен указать номер и дату платежного поручения, которым перечислен НДС в бюджет.

Обязательные условия для принятия НДС к вычету:

1) есть платежные документы, подтверждающие уплату НДС в бюджет;

2) товары (работы, услуги) для их использования в деятельности, облагаемой НДС;

3) есть счет-фактура, выписанный вами (налоговым агентом);

4) приобретенные товары (работы, услуги) приняты к учету. НДС к вычету можно принять в том же периоде, в котором НДС уплачен в бюджет при соблюдении прочих обязательных условий.

Пример: организация арендует помещение у муниципалитета для размещения офиса за 300 000 руб. в месяц. Сумма НДС составляет 300 000 * 18/118 = 45 762,71 руб. Доля облагаемых НДС операций составляет 5% в общем объеме выручки (п.4 ст. 170 НК РФ). 30 марта организация перечисляет в бюджет 254 237,29 руб. в счет арендной платы за март и 45 762,71 руб. в счет уплаты НДС. В бухгалтерском учете произведены соответствующие начисления арендной платы. При формировании декларации за 1 квартал организация отразит: - начисление налога к уплате в качестве налогового агента 45 762,71 руб., - сумму НДС к вычету 2 288,14 руб. (45762,71 *5%). Разница между уплаченным НДС в бюджет и НДС, принятым к вычету (43 474,57 руб.), будет учтена организацией при расчете налога на прибыль в составе расходов на аренду помещения.

Таким образом, заключая договор с иностранной организацией или органом власти (муниципалитетом) организация (предприниматель) принимает на себя дополнительные функции и обязанности. В целях планирования налоговых последствий перед подписанием договора с «необычным» контрагентом следует предварительно исследовать его статус, оценить, как повлияет его статус на расчет налогов, и запастись необходимыми документами и подтверждениями.

Во многих ситуациях, физические лица самостоятельно не платят налоги, а получают зарплату, из которой уже произведены соответствующие отчисления. Подобные финансовые операции делают налоговые агенты (НА), за которыми по закону признается право производить удержания с доходов налогоплательщиков. Организация, начисляющая заработную плату своим сотрудникам – это только самый распространенный, но не единственный пример таких агентов.

Статья 24 Налогового кодекса РФ определяет НА, как лицо, на которого возложены законодательные обязанности по исчислению, удержанию и перечислению налогов для бюджета. По сути, такие агенты являются посредниками между рядовыми налогоплательщиками и фискальными органами. При этом агентом признаются и физические лица, которые в силу специфики своей работы, должны самостоятельно исчислять и перечислять налоги. Статья 226 Налогового кодекса определяет список тех, кто является налоговым агентом:

Ключевым признаком, по которому налоговые агенты отличаются от налогоплательщиков, является тот факт, что у НА нет формальной обязанности по фискальным выплатам из своих доходов (или за счет собственных средств). Они должен лишь сосчитать необходимую сумму для уплаты, удержать ее при выплате получателю, чтобы эти финансы были перечислены в бюджет.

В соответствии со статьей 24 Налогового кодекса РФ, права у НА и налогоплательщиков одинаковые. При этом обязанности НА имеют особенность – они должны делать налоговые отчисления вне зависимости от того, являются ли сами плательщиками данного налога. Помимо этого обязательства в их обязанности входит:

Статья 230 Налогового кодекса РФ прямо говорит, что НА должны фиксировать все операции по отношению с доходами, которые они получают от физических лиц за определенные налоговые периоды. Это могут быть не только исчисленные и удержанные фискальные выплаты, но и предоставленные физическим лицам налоговые вычеты, общий размер доходов, другая профильная информация. Все эти данные фиксируются в регистрах налогового учета (РНУ).

Налоговые агенты самостоятельно разрабатывают формы РНУ и порядок отражения аналитических данных. Главным требование тут является наличие данных, позволяющих идентифицировать плательщика, его статус, выплаченные ему доходы, и другие данные необходимые при проверке. Например, согласно письму Минфина РФ от 31.12.2010 №03-04-06/6-328, фискальные перечисление должны сопровождаться реквизитами конкретного документа по платежу.

Существуют сроки для расчета и перечисления фискальных платежей. Например, налоговый агент по НДФЛ (которым является работодатель) обязан удерживать эти отчисления непосредственно при выдаче дохода сотрудникам. Если это невозможно (например, при единовременной выдаче подарка или другого дохода в натуральной форме), то сделать удержание при первой же возможности до конца года. Если и это не представляется возможным, то обязанность НА – своевременно информировать ИФНС и самого сотрудника (до 31 января следующего года).

Бюджетные перечисления тоже имеют свои сроки для исполнения (несвоевременность выполнения этих операций, является основанием для взыскания штрафа или пени). В зависимости от ситуации, это должен быть:

Предоставление собранных сведений налоговым органам является важным в деятельности НА. Вся информации по налогоплательщикам за календарный год, которая сконцентрирована в налоговых регистрах, должна направляться в ИФНС по месту учета, не позднее 1 апреля следующего года. Все необходимые данные готовятся в виде справок по форме 2-НДФЛ и передаются в налоговую службу.

Для контроля правильности фискальных перечислений, налоговые агенты обязаны сохранять необходимую документацию на протяжении четырех лет. Эта информация может потребоваться при налоговых проверках, составлении справок в интересах налогоплательщика (например, формы 2-НДФЛ), других предусмотренных законом случаях. По истечении указанного срока, документы теряют свою актуальность.

Всего существует три вида налогов, по которым можно стать НА для юридических лиц, и два – для физических. Это налоги:

Сбор НДФЛ делается как организациями, так и индивидуальными предпринимателями, выплачивающими заработную плату. Самый распространенный случай исчисления, удержания и перечисления такого налога возникает в правоотношениях сотрудника и работодателя при выплате заработной платы. Закон специально оговаривает, что удерживаемый налог не может превышать половины от всей суммы начисления.

Деятельность зарубежных фирм или предпринимателей на территории России по реализации товаров, услуг или работ, не обязательно подразумевает учет в ИФНС. В виде агента может выступать покупатель (юрлицо или ИП), производящий необходимые фискальные перечисления на основании агентских договоров. Для этого необходимо правильное составление счета-фактуры, с указанием данных иностранного контрагента и регистрацией в книге покупок и продаж. После проведения всех финансовых операций НА предоставляет декларацию для системы налогообложения в установленные сроки.

Другой случай, когда агенты выплачивают налог на добавленную стоимость, возникает в случае аренды муниципальной или государственной недвижимости (или другого имущества) у органов власти. Арендатор государственной или муниципальной собственности в этом случае сам платит НДС и предоставляет декларацию в ИФНС, к которой он относится. Срок подачи – до 25 числа первого месяца следующего квартала.

На практике не так много ситуаций, когда для агентов возникает необходимость в уплате налога на прибыль организаций. Например, это может быть при выплате дивидендов другим предприятиям (в том числе по ценным бумагам государственного или муниципального уровня). Произведя расчет и необходимые перечисления, НА готовит для ИФНС декларацию по налогу на прибыль.

Другой вариант – иностранные фирмы или предприниматели, получающие прибыль на территории нашей страны. В этом случае в роли агента выступает российская организация с регистрацией в ИФНС, которая выплачивает этот доход. Тут тоже имеет значение своевременность перечисления – при задержке, на руководителя может быть наложена налоговая или административная ответственность.

Глава 16 и другие разделы НК РФ (а также Кодекса об административных правонарушениях) рассматривают виды налоговых правонарушений и ответственность за их совершение. Для должностных лиц НА там подходят следующие варианты:

Налоговые агенты, в качестве промежуточного звена в связке налогоплательщики – государство, обладают определёнными правами, полномочиями и ответственностью. Механизм их действий регламентирован нормами статьи 24 Налогового Кодекса РФ. В ней, в частности, сказано, что налоговым агентом признается лицо, на которое возложена обязанность по исчислению налога, удержанию его у налогоплательщика и перечислению полученной суммы в бюджет РФ.

В роли налоговых агентов часто выступают банки, которые, согласно действующему законодательству, удерживают со своих клиентов налог на доходы по вкладам и по операциям с ценными бумагами. Налоговыми агентами являются нотариусы, занимающиеся частной практикой, и адвокаты, имеющие свои кабинеты. Они взимают со своих клиентов государственную пошлину за совершение юридически значимых действий. Затем суммы удержанного налога и госпошлины также перечисляются в бюджет.

Налоговые агенты - это также участники налоговых правоотношений, наряду с налогоплательщиками и налоговыми органами. Положения о правовом статусе, правах и обязанностях налогового агента можно найти как в общей части НК РФ (общие нормы), так и в особенной (2) части НК РФ.

Налоговый агент - лицо, на которое в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации (п. 1 ст. 24 НК РФ).

Налоговые агенты обязаны:

Правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему России;

Письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

Вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему РФ;

Представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

Иные обязанности, предусмотренные НК РФ (п. 3 ст. 24 НК РФ).

Исполнение обязанностей налогового агента подкреплено существованием отдельной налоговой ответственности для налоговых агентов (ст. 123 НК РФ).

Мы рассмотрели общие моменты, теперь посмотрим на то, когда хозяйствующие субъекты выступают в роли налоговых агентов.

Часть 2 НК РФ

НДС. 1) Налоговыми агентами являются организации и ИП (состоящие на учете в налоговых органах на территории России), которые приобретают на территории РФ товары (работы, услуги) у иностранных лиц, которые не состоят на учете в налоговых органах на территории России. Они обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой НДС (п. 1, 2 ст. 161 НК РФ).

2) Если органы государственной власти и управления РФ, органы местного самоуправления сдают в аренду федеральное имущество, имущество субъектов РФ и муниципальное имущество, то налоговыми агентами признаются арендаторы указанного имущества. Они должны исполнить те же самые обязанности. При этом налоговая база по НДС в этом случае рассчитывается как сумма арендной платы с учетом налога. Такие же обязанности возникают у покупателей казенного (государственного) имущества (п. 3 ст. 161 НК РФ). Правда, следует оговориться, что не являются налоговыми агентами физические лица, не являющиеся ИП.

3) Если организации или ИП покупают у иностранных лиц (не состоящих на учете в налоговых органах на территории России) товары (работы, услуги) на основании посреднических отношений, такие организации или ИП также являются налоговыми агентами (п. 5 ст. 161 НК РФ);

4) Другие случаи, например, реализация конфискованного имущества, бесхозяйного имущества, кладов и т.п. Налоговыми агентами выступают организации, ИП и органы, уполномоченные реализовывать такое имущество (п. 4 ст. 161 НК РФ).

Налог на доходы физических лиц

Российские организации, ИП, нотариусы, адвокаты, обособленные подразделения иностранных организаций в случае выплат дохода физическим лицам (п. 1 ст. 226 НК РФ). По каким доходам должны отчитываться сами налогоплательщики (перечень налогоплательщиков), а не налоговые агенты, сказано в п. 2 ст. 226 НК РФ. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Если речь идет о доходе в натуральном виде (не денежном), то налог удерживается за счет любых денежных доходов, выплачиваемых в денежной форме (п. 4 ст. 226 НК РФ).

Если удержать налог не получается, налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (п. 5 ст. 226 НК РФ).

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ). Уплата налога за счет средств налогового агента не допускается (п. 9 ст. 226 НК РФ).

У налоговых агентов есть обязанность отчитываться перед налоговыми органами по суммам доходов, исчисленным, уплаченным налогам. Речь идет об обязанности представлять справки 2-НДФЛ, расчеты по исчисленным (уплаченным) налогам по форме 6-НДФЛ. См. Приказ ФНС России от 30.10.2015 г. № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме» (2-НДФЛ) и Приказ ФНС России от 14.10.2015 г. № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядок ее заполнения и представления».

Налог на прибыль организаций

1. В случае выплаты российской организацией дивидендов она признается налоговым агентом (ст. 275 НК РФ). Налоговый агент определяет налоговую базу при каждой выплате дохода по каждому налогоплательщику (п. 4 ст. 275 НК РФ). Смотрите более подробно обязанности налоговых агентов при выплате дивидендов в ст. 275 НК РФ.

2. В случае выплаты дохода российской организацией (подразделением иностранной организации) иностранной организации, не имеющего отношение к деятельности постоянного представительства такой иностранной организации на территории России, российская организация (подразделение ИО) признается налоговым агентом (п. 4 ст. 275 НК РФ).

3. В случае выплаты российской организацией дивидендов, дохода по государственным и муниципальным ценным бумагам (если организация - источник дохода) она также является налоговым агентом (п. 5 ст. 275 НК РФ). Обратите внимание на оговорки, которые есть в норме.

4. Дополнительно о том, когда организация является налоговым агентом при выплате дохода не имеющей на территории РФ постоянного представительства иностранной организации, см. ст. 309-310 НК РФ.

Мы видим, что налоговый агент - это отдельный субъект налоговых правоотношений, который частично исполняет налоговые обязанности за налогоплательщика, что обусловлено сложностями исчисления и уплаты налога в отдельных ситуациях.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...