Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Развернуть содержание Резидент и нерезидент — это, определение Резидент — это физическое лицо, имеющее постоянную регистрацию страны, а также постоянно проживающее в данной стране, применительно Российского законодательства, в течение 183 календарных дней в течение последних 12 месяцев, либо это юридическое лицо, либо организация, не имеющая статуса юридического лица, либо дипломатическое или иное официальное представительство, созданное в соответствии с законодательством Российской Федерации, находящееся на её территории, либо за пределами.

Для правильного расчета налогов и избежания двойного налогообложения необходимо установить резидентство. Поэтому вопрос о том, как определить, резидент или нерезидент юридическое лицо в России в 2018 году, имеет важный практический смысл.

Содержание

Резидентство – что это такое В широком смысле под резидентством юридического лица понимается его принадлежность к налоговой системе определенного государства, пребывание на учете и выплачивание налогов.

ФНС России от 25 мая 2011 г. № АС-3-3/1855. Ситуация: как при определении налогового статуса (резидент или нерезидент) для целей расчета НДФЛ учесть дни нахождения в загранкомандировках и отпусках за рубежом? Когда человек выезжает за границу, он покидает территорию России. При определении налогового статуса (резидент или нерезидент) учитываются только дни фактического пребывания человека в России.

Внимание

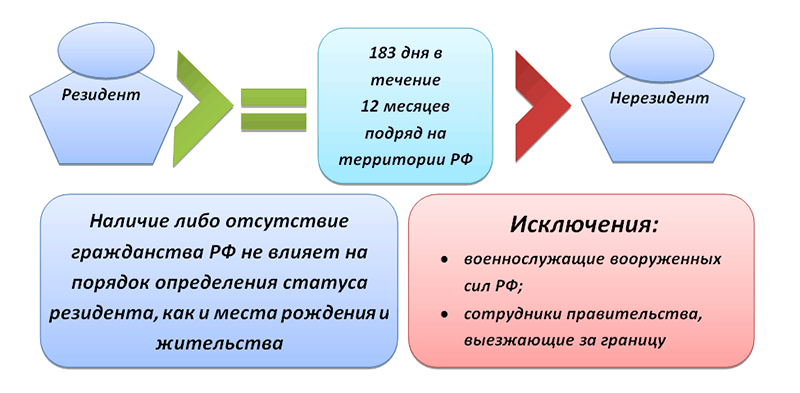

Если в течение 12 следующих подряд месяцев человек находился в России 183 календарных дня и более, он признается налоговым резидентом. Если в течение 12 следующих подряд месяцев человек находился в России менее 183 календарных дней, он является нерезидентом.

Инфо

НК регламентирует различные перечни налогооблагаемых доходов в зависимости от статуса резидентности гражданина. Читайте также статью: → «Плательщики НДФЛ в 2018: налоговые резиденты и нерезиденты».

Важно

Согласно действующему законодательству, право на налоговый вычет предоставляется только резидентами РФ. Поэтому, назначая и рассчитывая сумму налоговой компенсации, работодатель должен иметь исчерпывающую информацию о статусе резидентности работника.

Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

к содержанию Поможет ли КПП определить налоговый статус КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции.

Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса. Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции.

В вышеописанных случаях следует учесть следующее:

В случае нарушения приведенных условий, период пребывания за рубежом в расчете 183 дней не учитываются. Загранкомандировки новых сотрудников В настоящее время многие компания направляют своих сотрудников в командировки за границу. Как в таком случае определить период пребывания сотрудника в РФ и установить статус резидентности? Если в течение расчетного периода сотрудник пребывал за границей в целях служебной командировки, то определение резидентности для него осуществляется в общем порядке.

Определение статуса резидент и нерезидент РФ Экономический субъект является резидентом той страны, где находится его основное место жительства, независимо от его гражданства Содержание Резидент - это юридическое или физ. лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство. Нерезидент - это юридическое, физлицо, действующее в одном государстве, но постоянно зарегистрированное и проживающее в другом.

Также это могут быть организации и организации, не являющиеся юр. лицами, созданные в соответствии с законодательством иностранных государств, или находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства. Как правило, термин используется применительно к правам и обязанностям лиц в финансовых и налоговых правоотношениях.

Обязанности резидента Но, как и везде помимо прав существую и обязанности, они также установлены данным законом: — представлять органам и агентам валютного контроля документы и информацию, в необходимых случаях; представление информации — вести в установленном порядке учет и составлять отчетность по проводимым ими валютным операциям, обеспечивая сохранность соответствующих документов и материалов в течение не менее трех лет со дня совершения соответствующей валютной операции, но не ранее срока исполнения договора; отчетность — выполнять предписания органов валютного контроля об устранении выявленных нарушений актов валютного законодательства РФ и актов органов валютного регулирования.

Документы, подтверждающие краткосрочное пребывание за рубежом К документам, подтверждающим нахождение человека за пределами России для краткосрочного лечения или обучения, можно отнести:

При этом ограничений по возрасту, видам учебных заведений и изучаемых дисциплин, лечебных учреждений и заболеваний, перечню стран, в которых проходит обучение или лечение, нет. Об этом сказано в письмах Минфина России от 26 июня 2008 г. № 03-04-06-01/182, ФНС России от 15 октября 2015 г. № ОА-3-17/3850 и от 20 июля 2012 г.

Так, даты въезда в Россию и выезда из нее можно установить по отметкам российской пограничной службы:

Отметки, сделанные в документах пограничными службами иностранных государств (в т. ч. государств – участников Таможенного союза), при определении налогового статуса не учитываются: они не могут подтверждать продолжительность пребывания человека на территории России (письмо Минфина России от 26 апреля 2012 г. № 03-04-05/6-557).

Так, даты въезда в Россию и выезда из нее можно установить по отметкам:

Если отметка в паспорте отсутствует (например, человек приехал из Украины или Республики Беларусь), то доказательством пребывания в России могут быть другие документы. Например, документы о регистрации по местопребыванию, квитанции о проживании в гостинице.

Для работающих людей – табели учета рабочего времени или справки с места работы, выданные на основании данных табелей. Для учащихся – справка с места учебы, которая подтверждает фактическое посещение учебного заведения.

Это следует из писем Минфина России от 13 января 2015 г.

РФ с находящимися за пределами территории РФ физическими лицами – резидентами, а также филиалами, представительствами и иными подразделениями юридических лиц, созданных в соответствии с законодательством РФ, и физическими лицами – нерезидентами по договорам перевозки пассажиров, а также расчеты в иностранной валюте и валюте РФ с находящимися за пределами территории РФ физическими лицами – резидентами и физическими лицами – нерезидентами по договорам перевозки грузов, перевозимых физическими лицами для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.

Налоговый резидент – любое лицо, которое по законодательству государства подлежит в нем налогообложению на основе своего местожительства, своего постоянного местопребывания, места своей регистрации в качестве юридического лица, места нахождения своего руководящего органа или иного аналогичного критерия.

Для налоговых резидентов своей страны, государства устанавливают одни правила налогообложения, а для нерезидентов несколько иные.

В Российской Федерации налоговыми резидентами признаются физические лица и организации.

В целях исчисления налога с доходов физических лиц налоговые резиденты - это граждане, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Если гражданин выехал за границу для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья, то период его нахождения в РФ не прерывается.

Также независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, проходящие службу за границей, и сотрудники органов госвласти и местного самоуправления, командированные на работу за пределы РФ.

Отсчет 183 дней начинается с даты пересечения границы РФ.

Следовательно, лица, которые находятся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев, не являются налоговыми резидентами РФ. Это могут быть, например, иностранные туристы, приезжающие в Россию на отдых и экскурсии, студенты, приезжающие на учебу, лица, приезжающие на работу в РФ, и др. При этом, наличие или отсутствие у физического лица гражданства РФ не имеет значения при определении его статуса в качестве налогового резидента РФ.

Иными словами, налоговыми резидентами РФ могут быть признаны и иностранный гражданин, и лицо без гражданства.

В свою очередь, российский гражданин может не являться налоговым резидентом РФ.

Налоговое законодательство РФ не устанавливает каких-либо правил подтверждения фактического времени нахождения гражданина в РФ и не предусматривает специального порядка определения его налогового статуса.

Документами, подтверждающими фактическое нахождение граждан на территории РФ, являются:

сведения из табеля учета рабочего времени;

копии страниц паспорта с отметками органов пограничного контроля о пересечении границы;

данные миграционных карт;

документы о регистрации по месту жительства (пребывания), оформленные в порядке, установленном законодательством РФ.

Присвоение каждому налогоплательщику статуса резидент (не резидент) устанавливает его обязанности по выплате налога в бюджет со своего дохода, влияет на виды и методы отчислений.

В общем случае доходы физических лиц независимо от их размера облагаются по ставке 13%.

Доходы от источников в РФ, полученные физическим лицом, не признаваемым налоговым резидентом РФ, подлежат налогообложению по ставке в размере 30%.

В отношении доходов в виде дивидендов от долевого участия в деятельности российских организаций, полученных таким физическим лицом, применяется в размере 15%.

Для доходов, в отношении которых предусмотрены иные налоговые ставки при определении налоговой базы, нежели 13%, налоговые вычеты, включая стандартные вычеты, не применяются. То есть доход физического лица, не признаваемого налоговым резидентом РФ, облагается по повышенной ставке и не уменьшается на налоговые вычеты.

Для целей уплаты налога на прибыль налоговыми резидентами Российской Федерации признаются следующие организации:

российские организации;

иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, - для целей применения этого международного договора;

иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения.

При этом, российскими организациями признаются - юридические лица, образованные в соответствии с законодательством Российской Федерации.

Иностранными организациями признаются - иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории Российской Федерации.

При этом налоговые резиденты - организации исчисляют исходя из прибыли, полученной не только на территории России, но и в иностранных государствах.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Налоговый резидент: подробности для бухгалтера

Гражданин Республики Беларусь, признаваемый налоговым резидентом Российской Федерации, вправе претендовать... обладает физическое лицо, являющееся налоговым резидентом Российской Федерации, российский налоговый... характера, физическим лицом, являющимся налоговым резидентом Российской Федерации, производится по... физическим лицом, не признаваемым налоговым резидентом Российской Федерации, подлежат обложению... иностранного государства, не являющегося налоговым резидентом Российской Федерации, в виде...

Доходов, полученных иностранными организациями, признаваемыми налоговыми резидентами РФ в порядке, установленном ст... иностранных организаций, самостоятельно признавших себя налоговыми резидентами РФ в порядке, предусмотренном п... исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), которые на соответствующие даты...

Для физических лиц, утративших статус налогового резидента РФ. Ведь при получении... при продаже имущества Продажа иностранным налоговым резидентом имущества, которым он владел... на Кипре, то не являетесь налоговым резидентом РФ. Это несёт массу... в отношении КИК, признавших себя налоговыми резидентами РФ Ранее было закреплено, ... в РФ, самостоятельно признавшие себя налоговыми резидентами РФ, могут применить 0% ... ®: иностранная компания, признавшая себя налоговым резидентом РФ по причине нахождения в...

Фактического времени нахождения в РФ налоговыми резидентами РФ признаются российские военнослужащие, проходящие... Из приведенных положений следует, что налоговые резиденты – это любые люди, которые... получаемых физическими лицами, не являющимися налоговыми резидентами РФ. Каков порядок определения времени... получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых... , если указанные граждане признаются налоговыми резидентами РФ в соответствии с положениями...

Доходы, получаемые физическими лицами, являющимися налоговыми резидентами РФ, от продажи иного имущества...

У одаряемого физического лица статуса налогового резидента Российской Федерации. Доход физического лица... - гражданина иностранного государства, не являющегося налоговым резидентом Российской Федерации, в виде стоимости... физическим лицом статуса налогового резидента Российской Федерации и приобретения статуса налогового резидента США налогообложение...

Федерацией с тем иностранным государством, налоговым резидентом которого является филиал иностранного банка... /2/75684 В случае, когда налоговый резидент Российской Федерации выплачивает доход иностранному... такой доход (его часть), являющееся налоговым резидентом Российской Федерации, при наличии в... такой доход (его часть), является налоговым резидентом Российской Федерации, выплачивающее доход иностранной...

И иностранными организациями, признаваемыми налоговыми резидентами РФ; ставки по налогу... и иностранными организациями, признаваемыми налоговыми резидентами РФ, определены в новой... иностранные организации (ИО), признаваемые налоговыми резидентами РФ, формируют стоимость имущества (имущественных... или иностранной организации, признаваемой налоговым резидентом РФ. Что касается стоимости имущества... компаний и иностранных организаций, признаваемых налоговыми резидентами РФ, признается период, начинающийся...

Цифра: – 1 – если налогоплательщик является налоговым резидентом РФ (кроме налогоплательщиков, осуществляющих трудовую... является налоговым резидентом РФ; – 3 – если налогоплательщик – высококвалифицированный специалист не является налоговым резидентом РФ... , проживающих за рубежом, не является налоговым резидентом РФ; – 5 – если налогоплательщик – иностранный... на территории РФ, не является налоговым резидентом РФ; – 6 – если налогоплательщик – иностранный...

...) __% Заполняется только налогоплательщиками, являющимися налоговыми резидентами РФ; указываются суммы доходов от... Российской Федерации Заполняется физическими лицами – налоговыми резидентами РФ; рассчитываются суммы стандартных, социальных... недвижимого имущества Заполняется физическими лицами – налоговыми резидентами РФ; производится расчет имущественных налоговых... профессиональных вычетов» заполняется физическими лицами – налоговыми резидентами РФ, получившими доходы от источников...

Счетах, (бенефициарными) владельцами которых являются налоговые резиденты России. В перечень собираемой информации... двойного налогообложения распространяются ТОЛЬКО на налоговых резидентов договаривающихся стран, являющихся конечными выгодоприобретателями...

Из критериев: признается налоговым резидентом РФ; не признается налоговым резидентом РФ, подлежит налогообложению... лица) не признается налоговым резидентом РФ; признается налоговым резидентом РФ, подлежит налогообложению... организацией, добровольно признавшей себя налоговым резидентом РФ, представили уведомление об... организацией, добровольно признавшей себя налоговым резидентом РФ, на которого возложена... МГК по государствам (территориям), налоговыми резидентами которых являются участники МГК, ...

Плательщиками НДФЛ признаются физические лица – налоговые резиденты РФ, а также физические лица... источников в РФ, не являющиеся налоговыми резидентами РФ. Вознаграждение за исполнение трудовых... НК РФ): для иностранца, являющегося налоговым резидентом РФ,– 13% (п. 1, ... 3); для иностранца, не являющегося налоговым резидентом РФ, – 30%(п. 3). ... применяется и без получения статуса налогового резидента РФ (ст. 73 Договора, п... применяются до момента получения статуса налогового резидента РФ (п. 4 ст. 210 ...

Государств справки о подтверждении статуса налогового резидента соответствующей страны для применения положений... государств справки о подтверждении статуса налогового резидента соответствующей страны для применения положений... позволяют принимать документы, подтверждающие статус налогового резидента иностранного государства, без проставления апостиля...

Федерации, которые заключены с государствами, налоговыми резидентами которых являются иностранные организации, имеющие... наличие оригинала документа, подтверждающего статус налогового резидента иностранной организации, выданного компетентным органом...

В официальных документах Российского законодательства часто встречаются слова «резидент» и «нерезидент». Некоторые ошибочно считают, что понятия «резидент» и «гражданин» обозначают одно и то же. Это не так. Можно быть гражданином страны и не быть ее налоговым резидентом. И наоборот - резидент может не быть гражданином России.

Статья 11 Налогового кодекса России определяет, что налоговый резидент РФ - это физическое лицо, которое выполняет все требования налогового законодательства нашей страны. К налоговым резидентам относятся следующие категории налогоплательщиков:

Таким образом, можно сделать вывод, что резидентом становится любое физическое лицо, проживающее и получающее доходы на территории России в течение 183 дней непрерывно в течение 12 месяцев. Существует исключение, когда этот период может прерываться без потери статуса резидента:

Нерезидентом может стать и гражданин России, если он постоянно проживает в другом государстве.

Российским налоговым законодательством предусмотрена единая ставка налога на доходы физических лиц:

Разница в процентах существенная, а в цифрах выглядит очень внушительно.

Пример 1. Месячный доход физического лица составил 25 000 рублей в месяц. Резидент РФ заплатит в бюджет от этой суммы 3250 рублей (25 000 * 0,13 = 3250). И это в том случае, если он не имеет никаких льгот по налогообложению. При наличии стандартных налоговых вычетов сумма будет еще меньше.

Налог для нерезидента составит с этой же суммы дохода уже 7 500 рублей (25 000 * 0,3 = 7 500). И никакие льготные скидки ему не предоставляются. Разница в сумме налога составила 4250 рублей (7 500 – 3 250 = 4 250) в месяц. За год набегает очень приличная сумма.

Граждане России, постоянно проживающие и зарегистрированные на территории страны, являются налоговыми резидентами, если фирма их работодателя также является резидентом - зарегистрирована на территории Российской Федерации. НДФЛ резидентов РФ предусматривает ряд льгот:

Пример 2 . Синицина Ирина Сергеевна работает постоянно на фабрике в Московской области. Она гражданка России, зарегистрирована по месту жительства в поселке, где расположена ее фабрика. У нее двое несовершеннолетних детей. За месяц Ирина Сергеевна заработала 50 000 рублей.

На нее распространяется налогообложение резидентов РФ: 50 000 – 1 400 (вычет на первого ребенка) – 1400 (вычет на второго ребенка) = 47200 * 0,13 (процент налога на доходы для резидентов) = 6 136 рублей (налог на доходы с резидента РФ). Физические лица, не являющиеся резидентами РФ, с такого же дохода заплатят 15 000 рублей налога: 50 000 * 0,30 (процент налога на доходы для нерезидентов) = 15 000.

Чтобы пользоваться налоговыми льготами, надо убедиться в том, являетесь ли вы налоговым резидентом РФ, отвечает ли ваш статус всем тем условиям, которые необходимы для резидента. Налоговый резидент РФ - это законопослушный плательщик налога на доходы в казну нашей страны.

Если вы работаете по трудовому договору, то бухгалтер, оформляя справку 2-НДФЛ, подтверждает, что в отчетный период вы являлись резидентом РФ, поэтому налоговая ставка НДФЛ составляет 13%. То есть, в большинстве случаев при получении налоговых вычетов вам не надо самостоятельно запрашивать подтверждение статуса резидента.

Налогоплательщикам, не являющимся гражданами России, а также некоторым категориям работников с российским гражданством, приходится получать подтверждение статуса резидента РФ.

Чтобы подтвердить статус налогового резидента РФ, необходимо обратиться в налоговую службу. Для этого надо составить заявление. Законом не предусмотрена специальная форма такого заявления, но перечень основных данных, которые надо отобразить в этом документе, всё же имеются:

Вместе с заявлением необходимо представить копии трудового договора, документа, удостоверяющего личность заявителя. Предоставляется также таблица расчета времени нахождения заявителя на территории России (не менее 183 дней) с подтверждающими документами:

На рассмотрение заявления о выдаче подтверждения законом отводится 30 календарных дней. Но надо учитывать, что налоговая служба может выдать подтверждающий документ за текущий год не ранее 3 июля этого же года, когда подтвердится 183-дневный срок пребывания заявителя на территории России.

Резидент РФ – физическое либо юридическое лицо, имеющее регистрирацию в России и полностью подчиняется ее национальному законодательству. В основном данный термин используется в налоговых и финансовых правоотношениях.

В некоторых государствах в качестве резидентов принимаются иностранные граждане или организации, которые имеют все права и обязанности в стране их функционирования либо пребывания.

В некоторых государствах в качестве резидентов принимаются иностранные граждане или организации, которые имеют все права и обязанности в стране их функционирования либо пребывания.

Резидент Российской федерации – это:

Физические лица – граждане России. Исключение составляют те граждане Российской Федерации, которые признаются как постоянно проживающие в другом иностранном государстве в соответствии с действующим законодательством последнего.

Иностранные граждане либо лица без гражданства, которые проживают постоянно на территории России в соответствии с видом на жительство, который предусмотрен законодательством РФ.

Юридические лица, которые созданы в соответствии с законодательством РФ.

Созданные на основании законодательства РФ филиалы, а также представительства юридических лиц, при этом находящиеся за пределами российской территории.

Консульские учреждения и дипломатические представительства РФ, а также другие официальные российские представительства, которые находятся за пределами ее границ. Сюда же могут быть отнесены постоянные представительства РФ при межправительственных и межгосударственных организациях.

Как указывалось выше, рассматриваемое понятие наибольшим образом используется в налоговых отношениях. Поэтому попробуем разобраться в том, кто такой резидент РФ, каким образом порядок налогообложения его доходов отличается от такового для лиц, у которых нет данного статуса.

Как указывалось выше, рассматриваемое понятие наибольшим образом используется в налоговых отношениях. Поэтому попробуем разобраться в том, кто такой резидент РФ, каким образом порядок налогообложения его доходов отличается от такового для лиц, у которых нет данного статуса.

В основном существует мнение, что человек при наличии российского гражданства уже является ее резидентом. Однако это не так. Соответствующий статус присваивается только на основании сроков пребывания этого гражданина на российской территории.

Так, резидент РФ – гражданин России, а может, гражданин другого государства, который находится на российской территории свыше 183 дней в течение последовательных 12 месяцев (календарных). Необходимо учесть, что российское нахождение не прерывается, если выезды за границу были кратковременными (до шести месяцев) с целью обучения или лечения. В противном случае этот гражданин – нерезидент.

Как и в любом правиле, здесь есть свои исключения. Независимо от продолжительности нахождения на территории, резидент РФ может быть представлен следующими категориями граждан:

Как и в любом правиле, здесь есть свои исключения. Независимо от продолжительности нахождения на территории, резидент РФ может быть представлен следующими категориями граждан:

Военнослужащие-россияне, проходящие службу в иностранных государствах;

Государственные служащие, находящиеся в командировках за пределами российской территории.

А вот лицам, являющимся сотрудниками торговых представительств либо консульств, определяется их статус в общем порядке.

Стандартному, принятому в соответствии с действующим законодательством налогообложению подвергается резидент РФ. Определение налоговой базы, по которой осуществляется взимание налогов, а также установленные налоговые ставки позволяют налогоплательщику воспользоваться определенными социальными, стандартными и некоторыми имущественными вычетами.

Термины «резидент» и «нерезидент» введены в международное право, а также налоговое законодательство РФ сравнительно недавно. Неосведомленные в области законодательства люди полагают, что первые – это исключительно граждане страны, тогда как вторые – это все иностранцы, прибывшие в РФ с рабочей, туристической, учебной или же оздоровительной целью. Подобное утверждение в корне неверно.

Резидент

– физическое, юридическое лицо, зарегистрированное в государственных органах по месту проживания, нахождения и в связи с этим обязующееся подчиняться действующему законодательству.

Резидент

– физическое, юридическое лицо, зарегистрированное в государственных органах по месту проживания, нахождения и в связи с этим обязующееся подчиняться действующему законодательству.

Нерезидент – физическое, юридическое лицо, выполняющее определенного рода действия на территории одного государства, но при этом отвечающее за совершенные поступки перед законодательством другого государства, избранного им в качестве места своего постоянного проживания.

Данный статус также обретают организации, действующие на территории РФ на основании законодательства иностранного государства. К таким организациям обычно относят международные представительства, филиалы иностранных фирм.

Резидентами и нерезидентами становятся в ходе выполнения физическим, или юридическим лицом определенного рода условий:

Указанные термины присутствуют в законодательстве большинства государств мира, потому умение их отличать и использовать себе на благо, в значительной мере скрасит пребывание иностранца на территории чужого ему государства.

Это же касается и граждан, не владеющих информацией о законодательных нормах собственной страны и потому попадающих в неприятные ситуации, связанные с неуплатой налогов, или же невозможностью осуществить необходимую банковскую процедуру.

Чтобы разобраться с рассматриваемыми терминами необходимо глубокое изучение валютного и налогового законодательства РФ.

Для определения упомянутого выше статуса используются следующие законодательные акты:

Для определения упомянутого выше статуса используются следующие законодательные акты:

Следует отметить, что смысл рассматриваемых терминов для каждого законодательного акта определен в соответствие с действующими нормами права. В связи с этим перед попыткой получения одного из указанных статусов необходимо определиться с тем, в какой области планируется осуществлять конкретные действия.

Обмен валют, денежные переводы, открытие счета в банке (депозит) – все это отсылка к валютному законодательству. Оплата налогов с доходов и имущества и получение в соответствие с этим более льготного статуса, относится к ведению Налогового кодекса.

На основании №173-ФЗ «О валютном регулировании и валютном контроле» валютными резидентами являются:

Все граждане, не относящиеся к указанным категориям, являются нерезидентами. Ряд граждан, не сталкивавшихся с необходимостью открытия банковского счета, совершения валютных операций, связанных с обменом денег, получением или отправкой денежных переводов, а также иными банковскими услугами в валютной области, могут не придавать значения важности представленного определения.

Все граждане, не относящиеся к указанным категориям, являются нерезидентами. Ряд граждан, не сталкивавшихся с необходимостью открытия банковского счета, совершения валютных операций, связанных с обменом денег, получением или отправкой денежных переводов, а также иными банковскими услугами в валютной области, могут не придавать значения важности представленного определения.

Для резидентов и нерезидентов РФ действуют совершенно разные условия осуществления описанных операций с валютой.

Пример : Резидент РФ вправе передавать валютные ценности, дарить, завещать их, приобретать и отчуждать коллекционные денежные знаки, открывать счета в иностранной валюте в любом банке. В то же время нерезиденты РФ такого права не имеют, все открытые ими счета находятся в ведении одного или нескольких уполномоченных банков. Это же правило действует в отношении перечисления иностранной валюты. Деньги могут быть перечислены со счета на счет, открытый исключительно в уполномоченном банке.

Чтобы определить статус, а также положение резидентов и нерезидентов в налоговом законодательстве используется ст. 207 НК РФ. В соответствие с обозначенным законодательным актом статус резидента РФ в налоговой области предоставляется:

Граждане, проживающие на территории страны менее 6 месяцев в год (нерезиденты) , такого статуса не имеют, они вынуждены оплачивать больше налогов по завышенным процентам. Следует также отметить, что лица, находящиеся вне пределов России свыше указанного срока в силу выполнения ими обязанностей торгового представителя, также подпадают под данное определение.

Пример: налог на доход резидентов РФ составляет 13%. Этот же налог, взимаемый с нерезидентов, возрастает до 30% от общей суммы доходов. Так, граждане, использующие территорию РФ в качестве места для поиска работы, и при этом проживающие в стране менее 6 месяцев, трудятся в куда менее выгодных условиях, нежели иностранцы, сумевшие получить рассматриваемый статус.

Вместе с тем, для получения его иностранцем достаточно иметь обычную рабочую, или учебную визу, сроком не менее 1 года. Гражданам РФ достаточно просто находиться на территории страны в течение определенного законом срока. Для исчисления времени пребывания на территории России можно воспользоваться отметками в паспорте, проставленными российской пограничной службой при выезде за границу.

Согласно ст. 71 и 72 Конституции РФ налоговое и валютное законодательство - совершено разные отрасли права, использующие два принципиально разные понятия терминов «резидент» и «нерезидент», озвученные ранее.

Так, в НК РФ отмечается, что гражданство физических лиц и статус налогового резидента не сопряжены между собой. Граждане РФ могут не быть налоговыми резидентами, а иностранцы быть ими. В п.2 ст. 207 НК РФ четко оговорены сроки пребывания граждан на территории России, позволяющие им достичь статуса резидента (183 дня на протяжении 12 следующих подряд месяцев).

Валютное законодательство предоставят статус резидента всем гражданам России. Исключение – граждане РФ, постоянно проживающие на территории иностранного государства в течение 1 года, получившие вид на жительства, рабочую или студенческую визу.

Кроме того, данный статус приобретают иностранные граждане и лица, гражданства не имеющие, в случае их постоянного проживания на территории страны ввиду предоставления им вида на жительство.

Кроме того, данный статус приобретают иностранные граждане и лица, гражданства не имеющие, в случае их постоянного проживания на территории страны ввиду предоставления им вида на жительство.

Все остальные категории лиц, не относящиеся к упомянутым пунктам, резидентами не являются и приобретают при совершении валютных сделок статус «нерезидент». Валютное законодательство позволяет резидентам страны не иметь ограничений на открытие банковского счета в любой иностранной валюте. Размер и продолжительность вклада значения не имеют. Нерезиденты РФ данной привилегии лишены.

Суть обнаруженных в налоговом и валютном законодательствах отличий сводится к следующему :

Международное право и налоговое законодательство оперируют понятием «резидент». Этот статус приобретают физические и юридические лица, находящиеся постоянно или временно на территории страны. Иностранцам важно разбираться, что это за понятие, чтобы воспользоваться своими правами в чужой стране и избежать неприятностей с законом. Что такое резидент и нерезидент РФ , рассмотрим в текущем материале.

Основным признаком является подчинение российским законам и ведение хозяйственной деятельности по нормам российского права. Физлицу обязательно регистрироваться в пенсионном фонде, нужна прописка по месту жительства, внесение в реестры основных органов исполнительной власти, наличие общегражданского паспорта российского подданного. Для юридического лица значение резидентства определяется прежде всего постановкой на учет в налоговые органы и возможностью проводить операции с валютой.

Нерезидентами будут все те, кто выполняет определенные функции на территории РФ, но отвечает перед законом родного государства. Это могут быть иностранные граждане, приехавшие на учебу, лечение и отдых. Среди юрлиц – фирмы, филиалы, торговые представительства зарубежных компаний.

Получение статусов производится следующими действиями:

Согласно акту «О валютном регулировании и валютном контроле» резидентами являются:

Соотечественники, живущие более 1 года в другом государстве, перестают пользоваться определенными льготами по уплате налогов.

Для резидентов прописаны более льготные условия валютных операций, нежели для нерезидентов.

Резидент в налоговом законодательстве – это:

Нахождение на территории РФ менее 6 месяцев означает, что уплата налогов будет выше резидентских ставок. Чтобы избежать огромных налоговых отчислений, достаточно получить рабочую или учебную годовую визу.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...