Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность – способность обращаться в деньги.

Текущая ликвидность

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; англ. current ratio, CR) - финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Ктл = (ОА - ДЗд) / КО, где: Ктл – коэффициент текущей ликвидности ; ОА – оборотные активы; ДЗд – долгосрочная дебиторская задолженность; КО – краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах; в мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая (срочная) ликвидность

Коэффициент быстрой ликвидности - финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств.

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Нормальным считается значение коэффициента не менее 1.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности - финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и близкие к ним по сути средства:

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

В отличие от двух приведенных выше, данный коэффициент не нашел широкого распространения на западе. Согласно российским нормативным актам нормальным считается значение коэффициента не менее 0,2.

При решении вопроса о привлечении кредитных ресурсов необходимо определить кредитоспособность предприятия.

На современном этапе приняты следующие коэффициенты:

Коэффициент текущей ликвидности (покрытия), К п;

Коэффициент обеспеченности собственными оборотными сред-ствами, К ос;

Коэффициент восстановления (утраты) платежеспособности, К ув.

Эти показатели рассчитываются по данным баланса по следующим формулам:

Коэффициент К п характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент К ув показывает наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течении определенного периода. Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является выполнение одного из следующих условий: К п < 2 или К ос > 0,1. Следует помнить, что при решении вопроса о выдаче кредита в банке или иной кредитной организации вычисляется следующая система финансовых коэффициентов:

Коэффициент абсолютной ликвидности К ал;

Промежуточный коэффициент покрытия К пр;

Общий коэффициент покрытия К п;

Коэффициент независимости К н.

Коэффициент абсолютной ликвидности показывает, в какой доле краткосрочные обязательства могут быть погашены за счет высоколиквидных активов и рассчитываются по формуле, нормативное значение показателя 0,2 – 0,25:

Промежуточный коэффициент покрытия показывает, сможет ли предприятие в установленные сроки рассчитаться по своим краткосрочным долговым обязательствам. Он рассчитывается по формуле:

Расчет общего коэффициента покрытия аналогичен определению коэффициента текущей ликвидности. Коэффициент финансовой независимости характеризует обеспеченность предприятия собственными средствами для осуществления своей деятельности. Он определяется отношением собственного капитала к валюте баланса и исчисляется в процентах.

Оптимальное значение, обеспечивающее достаточно стабильное финансовое положение в глазах инвесторов и кредиторов: 50 – 60 %.

45. Собственные и заемные ресурсы предприятия

Заемные и собственные средства предприятия - в совокупности определяют ликвидность его активов, и напрямую влияют на размер финансовых и других средств, которые предоставляют возможность их использования, в конкретный момент или период времени.

Заемные средства, позволяют предприятию, увеличить производство, товарооборот, получить дополнительную прибыль и даже, погасить предыдущие задолженности и многое другое.

Кроме заемных средств, для получения определенных финансовых преимуществ, предприятие может использовать и привлекаемые средства, которые в отличие от заемных, фактически не возвращаются - например, долевые паи и безвозмездное государственное финансирование.

Активно использовать заемные средства, могут и обычные предприниматели. Государственная политика Российской Федерации по развитию предпринимательской деятельности, посредствам привлечения заемных средств из различных источников, предусматривает получение беспроцентных займов, в соответствии с действующим законодательством. Кроме того, такие займы - не облагаются налогом.

Налоги будут только на полученный доход, в случае денежного займа - в случае вещевого займа, материальная выгода не рассчитывается. Использовать заемные средства, можно постоянно или регулярно, если это эффективно и имеет стабильную прибыль, либо является необходимостью.

Однако, желательно очень внимательно следить и обращать внимание на соотношение заемных и собственных средств и соблюдать четко определенный баланс - хорошо иметь определенную стратегию действий, на случай непредвиденных обстоятельств, так как в случае использовании заемных средств, имеется определенный порог финансовых потерь, перейдя который вы не сможете восстановить свой бизнес и сразу или через определенное время станете банкротом.

Здесь, так же надо учитывать - коэффициент собственных и заемных средств - приблизительно его можно рассчитать, разделив общую сумму действующих займов и процентных начислений по ним на общие активы и будущие доходы.

Значение этого коэффициента, будет являться, одним из основополагающих факторов, предоставления вам кредитов, то есть - чем меньше коэффициент, тем больше вероятность получения кредита.

В общем, использовать безвозмездные и особенно возмездные заемные средства, желательно только тогда, когда вы уже будете хорошо стоять на ногах и разбираться в своем сегменте бизнеса.

Сейчас, государственное законодательство РФ, предусматривает безвозмездные субсидии, на открытие частного бизнеса, в виде частичного финансирования первоначального капитала – но ведь, оно не предоставляет гарантий успешности его развития.

Коэффициент абсолютной ликвидности показывает, какую долю текущих обязательств компания способна погасить в краткосрочном периоде. Для расчета нужно использовать сведения бухгалтерского баланса: из активов – суммы денежных средств и краткосрочных инвестиций, из пассивов – текущие обязательства. Нормальное значение показателя для российской практики – от 0,2 до 0,5.

Когда поставщики сырья и материалов рассматривают возможность заключения контракта с конкретным производителем, они исследуют динамику его коэффициента быстрой ликвидности. Что дает им такой анализ?

Коэффициент абсолютной ликвидности (Cash ratio - CR) - это финансовый коэффициент, который рассчитывается путем деления суммы денежных средств и краткосрочных финансовых инвестиций на краткосрочные обязательства.

Основанием для определения CR служит бухгалтерский баланс предприятия. Он показывает поставщикам, какую долю своих краткосрочных обязательств производитель сможет покрыть за счет своих абсолютно ликвидных активов.

Справка! К числу абсолютно ликвидных активов относят денежные средства в кассе и на банковском счете, депозиты до востребования, иные краткосрочные финансовые вложения. Главный критерий - возможность быстрого превращения (в течение дня) в наличность.

Cash Ratio показывает, какой процент своих обязательств фирма способна погасить в краткосрочном периоде, то есть демонстрирует ее способность расплатиться за сырье и материалы денежными средствами.

Ликвидность как экономический термин вовсе не означает уничтожение чего-либо, а, наоборот, определяет способность материальных ресурсов, принадлежащих юридическому лицу, трансформироваться в денежные средства. В финансовом анализе принято использовать коэффициенты, которые дают возможность оценить долю обязательств, возможную к погашению за счет активов. Применяя коэффициент абсолютной ликвидности, можно определить процент обязательств, который фирма готова погасить за счет имеющихся средств.

Оценка платежеспособности хозяйствующего субъекта состоит из расчета и анализа коэффициентов ликвидности. Текущий показатель демонстрирует, сколько денежных единиц из существующих активов соответствует одному рублю краткосрочной задолженности. То есть чем выше по абсолютной величине оборотные активы, в сравнении с краткосрочными пассивами, тем устойчивее финансовое состояние фирмы. Коэффициент быстрой ликвидности указывает на возможность предприятия немедленно погашать свою задолженность за счет денежных средств, инвестиционных вложений и долгов, причитающихся данной фирме.

И третий коэффициент абсолютной ликвидности показывает способность предприятия покрывать текущие обязательства исключительно денежными средствами, имеющимися на конкретный момент времени в распоряжении хозяйствующего субъекта.

Для расчета качественных показателей ведения бизнеса аналитиками и финансистами используется в виде исходной информации бухгалтерская отчетность. Для кого форма бухгалтерского баланса не нова, те знают, что показателям (активам, пассивам) при заполнении присваиваются коды. Пример заполнения представлен на фото.

Это отрывок бухгалтерского баланса. Всего в нем пять разделов, две главы принадлежат к оборотным и необоротным активам, то есть к элементам богатства фирмы, которые можно продать или конвертировать в деньги. Остальные три раздела: обязательства, капитал и резервы. Они относятся к источникам возникновения активов.

Поэтому, имея в наличии заполненный баланс предприятия, можно рассчитать все показатели, в том числе и коэффициент абсолютной ликвидности. Формула по балансу:

К абс.л = (код 1240 + код 1250)/(код 1520 + код 1510 + код 1550).

Теперь необходимо разобраться, какие конкретно пассивы и активы входят в определение показателя. Итак, числитель – это активы, причем наиболее ликвидные. Строка 1240 отображает сумму финансовых вложений сроком до года без учета денежных эквивалентов. К ним относят: долговые ценные бумаги, уставные вклады в другие организации, займы некоторым фирмам и прочие подобные вложения. Дело в том, что в балансе предприятия в первом разделе есть строка 1170, которая также отражает финансовые вложения, но они относятся к долгосрочным и не участвуют в расчете данного показателя. Код 1250 – это денежные средства и эквиваленты. К этим активам относятся деньги в кассах, на счетах, переводы в пути, депозиты, высоколиквидные ценные бумаги.

Коэффициент абсолютной ликвидности является соотношением высоколиквидных активов к срочным и краткосрочным пассивам. Знаменатель формулы состоит из заемных средств, задолженности перед другими субъектами и прочих обязательств.

Если структурировать баланс на активы и пассивы, то ранее записанное выражение абсолютной ликвидности можно представить более обобщенной формулой. Активы помогают получить прибыль предприятию, а пассивы формируют активы. Они взаимосвязаны и по сумме равны, поэтому и форма, где отображены эти элементы хозяйственной деятельности, носит название баланса.

Качественной характеристикой активов является ликвидность, то есть их способность превращаться в деньги. Отсюда следует, что денежные средства - самые высоколиквидные. Пассивы группируются по срочности оплаты. Соотношение групп активов и пассивов определяют соответствующие показатели.

К абс.л = А1/(П1+П2).

В группу А1 как самую высоколиквидную входят денежные средства и краткосрочные инвестиции. Всего таких групп 4, далее следуют быстрореализуемые, медленно реализуемые и труднореализуемые активы.

П1 – это группа со срочными обязательствами, а П2 – категория краткосрочных пассивов. Также существуют долгосрочные (П3) и постоянные обязательства (П4).

Определение степени покрытия пассивов фирмы активами, временной интервал преобразования которых в денежную форму соответствует периоду погашения обязательств, называется ликвидностью баланса.

Баланс не ликвиден при условии, что А4=>П4. Однако подобный анализ является приблизительным, точнее, вывод о состоянии платежеспособности предприятия можно сделать с использованием финансовых коэффициентов. Именно сопоставление обязательств и ликвидных средств позволяет рассчитать коэффициент абсолютной ликвидности по балансу, который равен частному денежных средств из первой группы активов и суммы срочных и краткосрочных пассивов.

Согласно расчету и формуле, значение коэффициента абсолютной ликвидности показывает, какой процент текущих обязательств может заплатить фирма из имеющихся на счете денежных средств. Этот показатель интересен поставщикам сырья, поскольку для оценки настоящей способности расплачиваться по обязательствам берется в расчет абсолютная ликвидность.

Но какой должен быть показатель, чтобы платежеспособность считалась нормальной? В зарубежной практике принимается норма коэффициента абсолютной ликвидности в 20% или 0,2. Казалось бы, чем выше этот показатель, тем лучше. Но высокое значение может быть получено в связи с нерациональной структурой капитала, когда доля активов высока и отражает невложенные в производство деньги. Лучше использовать для анализа этот коэффициент в динамике за несколько отчетных промежутков времени.

Если коэффициент абсолютной ликвидности показывает мгновенную платежеспособность, то данные критической и текущей ликвидности отражают возможность предприятия покрывать обязательства в среднесрочной и отдаленной перспективе. Хотя при финансовом анализе рассчитывают все три коэффициента, но полученные их значения интересны разным группам субъектов. Так, коэффициент быстрой ликвидности важен кредиторам, банкам для оценки своевременной платежеспособности.

Показатель текущей ликвидности используется инвесторами для подтверждения выполнения текущих обязательств в положенный срок. И коэффициент абсолютной ликвидности привлекателен для поставщиков с короткими сроками кредитования, потому как его значение выражает способность немедленного погашения текущих краткосрочных обязательств.

Главное отличие всех трех показателей – это состав ликвидных средств, участвующих в качестве погашения задолженности компании.

Как упоминалось ранее, зарубежный норматив абсолютной ликвидности составляет 0,2, но в российской аналитической практике выявлена верхняя граница этого значения, которая равна 0,5. Когда значение ниже нормы в 20%, считается, что рост краткосрочных кредитов не пропорционален увеличению оборотных активов. Ситуация может быть связана с появлением у фирмы новых источников дополнительных доходов, в результате чего был вызван рост на счетах свободных денежных средств.

Рост коэффициента абсолютной ликвидности может быть связан с уменьшением дебиторской задолженности за счет договоренности с контрагентами о предварительной оплате поставок, а также с оптимизацией управления запасами.

Вообще, на практике рассмотрение коэффициентов ликвидности должно сопровождаться их совокупностью. Разбросом в значениях могут являться всевозможные причины, которые теоретически охватить невозможно.

Следуя перечисленным пунктам, предприятие станет платежеспособным, привлекательным для инвесторов, и тогда коэффициент абсолютной ликвидности с аналогичными показателями будет в пределах нормы.

Дан отрывок заполненного баланса предприятия, необходимо рассчитать показатель абсолютной ликвидности.

| Пояснения | Наименование показателя | Код | На 31 декабря 2014, тыс. рублей | На 31 декабря 2013, тыс. рублей | На 31 декабря 2012, тыс. рублей |

| Актив | |||||

| 2.Оборотные активы | |||||

| Запасы | 1210 | 460 | 390 | 260 | |

| Дебиторская задолженность | 1230 | 150 | 126 | 110 | |

| Финансовые вложения (за вычетом денежных эквивалентов) | 1240 | ||||

| Денежные средства | 1250 | 800 | 600 | 400 | |

| Итого по разделу 2 | 1200 | 1410 | 1116 | 770 | |

| Пассив | |||||

| 5.Краткосрочные обязательства | |||||

| Заемные средства | 1510 | 300 | 150 | 400 | |

| Кредиторская задолженность | 1520 | 189 | 525 | 551 | |

| Доходы будущих периодов | 1530 | ||||

| Прочие обязательства | 1550 | 100 | 150 | 90 | |

| Итого по разделу 4 | 1500 | 589 | 825 | 1041 |

Чтобы найти коэффициент абсолютной ликвидности, формула которого была описана ранее, необходимо подставить значения из баланса, соответствующие определенному коду, в выражение: частное суммы активов по кодам (1240+1250) к пассивам (1510+1520+1550), отсюда:

К абс.л 2014 = 800/300+189+100=1,36

К абс.л 2013 = 600/150+525+150=0,73

К абс.л. 2012 = 400/400+551+90=0,39

Краткосрочная задолженность на отчетный момент может быть погашена в 2014 году сразу; в 2013 году – за 1,4 дня, а в 2012 обязательства, не превышающие срока в 12 месяцев, будут выполнены за 2,5 дня.

С помощью коэффициента абсолютной ликвидности определяют, какую часть немедленных долгов можно погасить за счет денежных средств и их аналогов (ценных бумаг, банковских вкладов и т.п.). То есть посредством высоколиквидных активов.

Коэффициент абсолютной ликвидности наряду с другими показателями ликвидности интересен не только руководству организации, но и внешним субъектам анализа. Так, данный коэффициент важен инвесторам, быстрой ликвидности – банкам; а абсолютной – поставщикам сырья и материалов.

Абсолютная ликвидность показывает краткосрочную платежеспособность организации: способна ли фирма расплатиться по своим обязательствам (с контрагентами-поставщиками) посредством самых ликвидных активов (денег и их эквивалентов). Коэффициент рассчитывается как отношение финансовых средств к текущим обязательствам.

Стандартная формула расчета выглядит так:

Кабс. = (денежные средства + краткосрочные денежные вложения) / текущие обязательства

Кабс. = высоколиквидные активы / (самые срочные обязательства + среднесрочные обязательства)

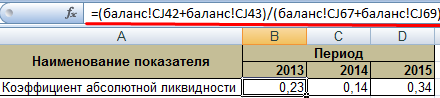

Данные для расчета показателя берутся из бухгалтерского баланса. Рассмотрим пример в Excel.

Мы обвели строки, которые нужны для расчета коэффициента абсолютной ликвидности. Формула по балансу:

Кабс. = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510).

Пример расчета в Excel:

Просто подставляем в формулу значения соответствующих ячеек (в виде ссылок).

Принятое в зарубежной практике нормативное значение коэффициента – > 0,2. Суть ограничения: ежедневно предприятие должно погашать не менее 20% текущих пассивов. Практика финансового анализа в российских компаниях придерживается тех же принципов. Правда, обоснования такому подходу нет.

Структура краткосрочной задолженности в российской практике неоднородна. Сроки погашения значительно колеблются. Поэтому цифру 0,2 следует считать недостаточной. Для многих предприятий норма коэффициента находится в диапазоне 0,2-0,5.

Если коэффициент абсолютной ликвидности ниже нормы:

Большой рост коэффициента абсолютной ликвидности показывает:

Таким образом, чем выше показатель, тем выше ликвидность компании. Но чрезмерно высокие значения указывают на нерациональное использование денежных средств: у предприятия имеется внушительный объем финансов, не «вложенных в дело».

Вернемся к нашему примеру.

Значения абсолютной ликвидности в 2013 и 2015 годах находится в пределах нормы. А в 2014 году предприятие испытывало трудности с погашением краткосрочных обязательств.

Проиллюстрируем динамику показателя и для наглядного примера отобразим на графике:

Чтобы произвести полный анализ платежеспособности предприятия, рассчитывают все показатели ликвидных текущих активов организации. По данному коэффициенту вычисляют долю краткосрочных обязательств, которую реально погасить немедленно. На примере видно, что значение за период 2011-2015 гг. увеличилось на 0,24. В 2011, 2012 и 2014 году компания испытывала трудности с платежеспособностью. Но ситуация нормализовалась – предприятие в состоянии выполнить текущие обязательства на 34%.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...