Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

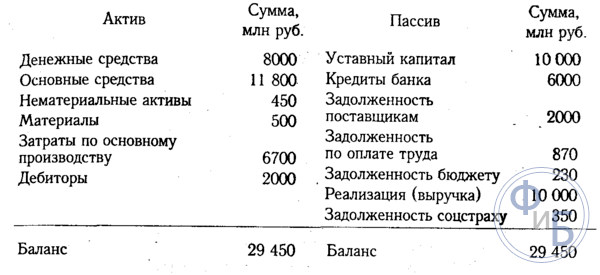

Бухгалтерский баланс - это способ обобщения и группировки активов хозяйства и источников их образования - пассивов - на определенную дату в денежной оценке. Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату.

Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Состоит из 2 основных частей - актива и пассива . В активе представлены ресурсы организации, а в пассиве - источники их формирования. Отличительная особенность бухгалтерского баланса - равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете.

Актив баланса содержит 2 раздела:

Пассив баланса состоит из 3 разделов:

Каждый элемент актива и пассива баланса называется статьей баланса . Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину.

При составлении бухгалтерского баланса необходимо иметь в виду следующее:

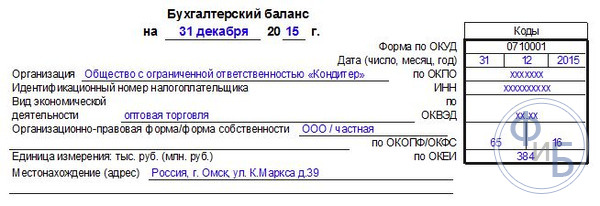

Типовая форма баланса регламентируется Минфином (). Однако организации могут самостоятельно разрабатывать форму бухгалтерского баланса, используя типовую как образец. При этом должны соблюдаться общие требования к бухгалтерской отчетности.

При разработке и принятии формы бухгалтерского баланса (форма №1) рекомендуется применять коды итоговых строк и коды строк разделов и групп статей, приведенных в образце его формы баланса. Если для какого-либо показателя в балансе, разработанном организацией самостоятельно, приводится расшифровка, то статьи этой расшифровки кодируются самой организацией.

Бухгалтерский баланс содержит следующие обязательные реквизиты :

Суммовые показатели статей бухгалтерского баланса приводятся в тысячах рублей без десятичных знаков. Организации, имеющие существенные обороты продаж, обязательств и т.п., могут приводить данные в миллионах рублей (без десятичных знаков).

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе общей суммой с раскрытием в , если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Рассмотрим порядок заполнения формы 1 "Бухгалтерский баланс" .

В графе "На начало отчетного года " показываются данные на начало года (вступительный баланс), которые должны соответствовать данным графы "На конец отчетного периода" предыдущего года (заключительный баланс) с учетом произведенной на начало отчетного года реорганизации, а также изменений в оценке показателей бухгалтерской отчетности, связанных с применением Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98.

В графе "На конец отчетного периода " показываются данные о стоимости активов, капитала, о резервах и обязательствах на конец отчетного периода (месяц, квартал, год).

Все юридические лица обязаны осуществлять подачу бухгалтерской отчетности, причем, данная документация сдается как в налоговую структуру, так и в статистическую инстанцию. В отчетность обязательно входят специализированные формы документов 1 и 2, а также отчет обо всех изменениях, которые происходят с капиталом, и специализированный отчет о движении денежных потоков на предприятии. Обязательным условием является составление аудиторского заключения, в котором отражается достоверность всех бухгалтерских отчетов.

Следует заметить, что ИП не осуществляют сдачу такой отчетности, а определенные предприниматели, которые относятся к субъектам малой предпринимательской деятельности, могут использовать упрощенный вариант сдачи отчетности. В упрощенной форме сдаются только финансовые результаты показателей. Фактически, документ составляется без определенных деталей. Существуют также приложения, которые формируют предоставление более расширенных данных. Данные приложения заполняются наиболее значимыми показателями, без которых провести аналитические действия по работе предприятия будет невозможно.

Любая предпринимательская деятельность приемлет необходимость формирования различных отчетов, на основании которых осуществляется процесс анализа внутреннего состояния предприятия, а государственные структуры имеют возможность оценить правильность расчета налогов и пр. Правильность составления данных документов зависит от детального изучения всех нюансов структуры составления. Успешное ведение бизнеса также зависит от полученных результатов, правильно проведенного анализа, на основании чего предприятие имеет возможность правильно распределить средства для более интенсивного развития своей деятельности.

В п.5 ч.1 ст. 23 налогового законодательства определяется, что все виды отчетов непременно сдаются в двух вариантах, причем установлен отчетный период - год. Если предприятие оформляет и рассчитывает промежуточные отчеты, то их также можно сдавать в налоговую структуру и отделение статистики. В данной статье мы расскажем о том, как оформляется бухгалтерская отчетность по установленным формам, с учетом всех нюансов, и раскроем суть правильного составления всех обязательных строк документов.

Баланс - самый значимый документ, который фактически характеризует все особенности деятельности организации за четко определенный период времени. На основании баланса можно определить текущее положение предприятия.

В данном балансе осуществляется своеобразное разделение активов, а также обязательств. Причем, разделение осуществляется в зависимости от срока погашения или же обращения на основании сроков, на которые выданы те или же иные обязательства или же активы. Разделение осуществляется на краткосрочную (незначительный период времени) и долгосрочную перспективу. Все активы, а также обязательства считаются краткосрочными, если срок продолжительности операционного цикла не будет более года. Если же срок будет более года, то в данном случае формируется долгосрочность перспективы или же обязательств.

Все данные, которые вносятся в данный баланс, способны раскрыть нюансы развития предприятия, специалисты организации на основании баланса осуществляют анализ деятельности, также нужно сказать, что данный вариант отчетности сдается в налоговую инстанцию и в статистический отдел.

Законодатель устанавливает четко проработанную форму документа, которая была принята Приказом Минфина России от 02.07.2010 № 66н. При этом, устанавливается, что при составлении баланса, организация имеет право самостоятельно осуществить определение всех показателей, с учетом важности тех или же иных параметров.

Баланс по форме 1 содержит в своем составе две основные части:

В разделе актив предоставляются данные по всем ресурсам, которые есть у организации. В следующем разделе предоставляется информация по вопросу создания - появления активов. Особенность данного баланса заключается в том, что формируется своеобразное равенство итогов по пассивам и активам. Такая структура обусловлена тем, что сформирован принцип двойной записи.

Инструкция составления:

Все элементы пассивов и активов считаются статьями баланса. Все статьи актива способны раскрыть сущность тех ресурсов, которые находятся в наличии у предприятия, и могут использоваться в качестве элемента развития, также определяется величина активов. Статьи пассива способны раскрыть все данные по источникам образования ресурсов. Фактически, определяются данные по заемным и кредитным средствам, что позволяет определить эффективность таких действий и перспективы развития предприятия.

Типовая форма документа утверждена законодательством. Тем не менее, нужно учитывать, что информация, которая вносится в документ определяется именно руководством предприятия, с учетом ее значимости. Например, минимальные кредитные обязательства на незначительный срок могут и не отражаться в отчетных документах. Но когда дело касается кредита, который оформлен на несколько лет, то такие данные непременно должны быть отражены в отчете.

Предприятие имеет право основываться на форме 1, но создавать форму собственного образца. Тем не менее, нужно руководствоваться общими правилами и требованиями по составлению отчетности бухгалтерского типа.

Установлена необходимость указания в балансе обязательных реквизитов:

Все суммовые параметры статей баланса должны предоставляться в тысячах рублей, соответственно, не указываются десятичные знаки. Если предприятие имеет более существенные обороты, то данные могут быть предоставлены в миллионах. Все суммы определенных активов могут приводиться в качестве общей суммы, с учетом раскрытия в пояснениях, которые прилагаются к балансу. Но, такие действия проводятся в том случае, если показатели не имеют важного значения, и их можно обобщить.

Первый раздел: Внеоборотные средства:

Второй раздел: активы оборотного типа:

Третий раздел: Капитал и резервы:

Четвертый раздел: обязательства долгосрочного плана

Сразу формируется указание на заемные средства. Заполняется строка 1410, в которую вносятся данные по задолженности предприятия по всем долгосрочным операциям. Фактически, тут отражаются данные обязательств кредитного и займового характера, с учетом того, что их исполнение будет осуществляться в течение более чем одного года. Плательщики налога, на полученную прибыль, обязаны осуществлять составление строки 1420;

Все оценочные обязательства отражаются в строке 1430, также нужно отметить, что условные обязательства и активы не всегда отражаются в документе, так как организация может не признавать в бухгалтерском учете данные показатели;

Все прочие обязательства отражаются в строке 1450.

Пятый раздел: обязательства краткосрочного типа

Это отчетная форма, которая в своем составе содержит сведения о расходах, доходах и результатах финансовой деятельности. Форма утверждена законодательством, в ней содержится информация обо всех действиях организации. Посредством составления данного документа можно определить рациональность деятельности организации, рассчитать прибыль и пр.

В бланке данного документа формируется необходимость предоставления таких сведений:

Чистая прибыль должна быть отражена в строке 2400. После составления данной таблицы, осуществляется предоставление справочной информации. Указываются результаты переоценки активов внеоборотного типа, причем без учета чистой прибыли. Обязательно нужно указать результаты всех операций, которые не включали в себя чистую прибыль. Предоставляются данные о совокупном финансовом результате и пр.

Данная форма должна быть подписана руководителем. Ранее документ в обязательном порядке подписывался главным бухгалтером, сегодня, документ не должен содержать данный реквизит, но в тоже время законодатель не запрещает постановку подписи бухгалтера на документе.

Необходимость предпринимателей и юридических лиц - составление специализированной документации бухгалтерского типа. Определенные документы ИП не составляют, также упрощена система предоставления бухгалтерских балансов для предприятий, работающих в малой сфере бизнеса. Составление формы 1 и 2 имеет массу нюансов. Тем не менее, законодатель четко разработал формы документов, и предоставил инструкцию, на основании которой процесс заполнения документации становится более простым и быстрым.

Заполнение формы 2 является простым процессом. Форма представлена в виде таблицы, куда просто нужно внести определенные данные о деятельности предприятия. Что же касается формы 1, то структура ее составления будет более сложной, так как там нужно указывать массу различных данных, для проверки налоговой структурой, а также для статистического отдела. Формы документов, которые нужно сдавать в соответствии с нормами законодательства, можно найти на официальном сайте ФНС. Именно тут вы сможете найти актуальные формы, которые нужно заполнять именно на текущий момент времени.

Также в сети можно просмотреть массу видео по вопросу составления бухгалтерских балансов, вот видео, которое непременно поможет вам в данном вопросе.

Форма 2 бухгалтерской отчетности - это известный всем бухгалтерам отчет о прибыли и убытках. Совсем недавно он сменил название, но суть осталась прежней. Где найти актуальный бланк формуляра? Как правильно его заполнить? Как проверить на ошибки? Ответы на эти и другие вопросы рассмотрим на примере в материале далее.

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н. Бухгалтерская отчетность - формы 1 и 2 - представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Столкнулись со сложностями в заполнении бухгалтерской отчетности? Спросите на нашем форуме! Например, в эксперты консультируют форумчан по отражению крупной сделки в балансе.

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название совсем недавно: «Отчет о прибылях и убытках» был официально переименован в Отчет о финансовых результатах только 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

Таблица с отчетными показателями состоит из 5 граф:

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

Отчет о финансовых результатах - расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?» .

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-1.

10. Прочие доходы (код сроки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, ЕНВД, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2018 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

|

Счет (субсчет) |

|||

|

Наименование |

|||

|

Отложенные налоговые активы |

|||

|

Отложенные налоговые обязательства |

|||

|

Себестоимость продаж |

|||

|

Управленческие расходы |

|||

|

Прибыль/убыток от продаж |

|||

|

Прочие расходы |

|||

|

Сальдо прочих расходов |

|||

|

Прибыли и убытки |

|||

|

Прибыли и убытки (за исключением налога на прибыль) |

|||

|

Налог на прибыль |

|||

|

Условный расход по налогу на прибыль |

|||

|

Постоянное налоговое обязательство |

|||

При реформации баланса проводкой Дт 99.01.1 Кт 84.01 будет списана чистая прибыль в размере 8 590 800 руб.

На основе вышеуказанных данных рассмотрим форму 2 бухгалтерской отчетности - образец заполнения за 2018 год (данные за 2017 год взяты из прошлогоднего отчета):

|

Наименование показателя |

За 2018 год |

За 2017 год |

|||||

|

Себестоимость продаж |

|||||||

|

Валовая прибыль (убыток) |

|||||||

|

Коммерческие расходы |

|||||||

|

Управленческие расходы |

|||||||

|

Прибыль (убыток) от продаж |

|||||||

|

Доходы от участия в других организациях |

|||||||

|

Проценты к получению |

|||||||

|

Проценты к уплате |

|||||||

|

Прочие доходы |

|||||||

|

Прочие расходы |

|||||||

|

Прибыль (убыток) до налогообложения |

|||||||

|

Текущий налог на прибыль |

|||||||

|

в т. ч. постоянные налоговые обязательства (активы) |

|||||||

|

Изменение отложенных налоговых обязательств |

|||||||

|

Изменение отложенных налоговых активов |

|||||||

|

Чистая прибыль (убыток) |

|||||||

|

Наименование показателя 2) |

За 2018 год |

За 2017 год |

|

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||

|

Совокупный финансовый результат периода |

|||

|

Справочно Базовая прибыль (убыток) на акцию |

|||

|

Разводненная прибыль (убыток) на акцию |

Бланк формы 2 бухгалтерского баланса можно скачать на нашем сайте.

Также шаблоны всех форм бухгалтерской и налоговой отчетности есть на сайте ФНС РФ в разделе «Налоговая и бухгалтерская отчетность» .

Форма 2, или отчет о финрезультатах, создается на бланке установленной формы и подчиняется определенным правилам заполнения. Его данные показывают, из какого рода доходов и расходов формируется чистая прибыль в отчетном периоде.

Все организации обязаны ежегодно составлять бухгалтерскую отчетность и представлять ее в свою ИФНС, а также в свое территориальное отделение Росстата (пп. 5 п. 1 ст. 23 НК РФ , ч. 1 ст. 15 , ч. 1 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ). Кроме того, организации должны составлять промежуточную бухгалтерскую отчетность в случаях, установленных законодательством (к примеру, страховщики при определенных условиях обязаны составлять ежеквартальную отчетность (п. 8 ст. 32.8 Закона от 27.11.1992 № 4015-1)), а также если решение о составление промежуточной бухотчетности принято руководством компании (ч. 4, 5 ст. 13 , ч. 4 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ).

По общему правилу в состав бухгалтерской отчетности входят бухгалтерский баланс, отчет о финансовых результатах и приложения к ним (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Правда, организации, которым разрешено вести , вправе сдавать только баланс и отчет о финансовых результатах, причем тоже по упрощенным формам.

Все формы бухгалтерской отчетности (стандартные и упрощенные) утверждены Приказом Минфина от 02.07.2010 № 66н .

Формой 1 бухгалтеры называют баланс, а формой 2 - отчет о финансовых результатах. Все дело в том, что раньше формы бухгалтерской отчетности, включая баланс и отчет, имели не только наименования, но и свою нумерацию (Приказ Минфина от 22.07.2003 № 67н). Кстати форма 2 раньше называлась не отчетом о финансовых результатах, а отчетом о прибылях и убытках.

Бухгалтерский баланс раскрывает информацию об имеющихся у организации активах и пассивах. Кроме того, баланс позволяет увидеть динамику роста/сокращения активов/пассивов.

Бесплатно скачать бланк формы 1 можно в системе КонсультантПлюс . В этой же системе можно скачать бланк упрощенной формы 1 .

В отчете о финансовых результатах отражаются сведения о полученных организацией доходах и понесенных расходах, а также информация о финансовом результате (прибыль/убыток) по данным бухгалтерского учета.

Скачать бланки формы 2, как стандартной , так и упрощенной , также можно посредством системы КонсультантПлюс.

Приведем образец заполнения , а также образец по стандартным (не упрощенным) формам.

При отборе претендентов для включения в план выездных проверок налоговики изучают бухгалтерскую отчетность компании. Форма 1 дает им понять, например:

Форму 2, как правило, налоговики сравнивают с декларацией по налогу на прибыль или же с УСН-декларацией. И, например, если доходы, отраженные в форме 2, будут превышать доходы, отраженные в годовой декларации по налогу на прибыль, то у инспекторов может возникнуть подозрение, что компания занижает свои доходы для налоговых целей.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...