Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Определение

Коэффициент абсолютной (денежной) ликвидности (cash ratio)показывает отношение самых ликвидных активов организации – денежных средство и краткосрочных финансовых вложений – к краткосрочным обязательствам.

Коэффициент абсолютной ликвидности является вариацией двух других более распространенных коэффициентов ликвидности: коэффициент текущей ликвидности и коэффициент быстрой ликвидности. При этом в расчете данного показателя используют только самые быстрореализуемые (ликвидные) активы.

Расчет (формула)

Коэффициент рассчитывается следующим образом:

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

Все составляющие формулы берутся из бухгалтерского баланса организации.

Нормальное значение

Коэффициент абсолютной ликвидности не столь популярен как коэффициенты текущей и быстрой ликвидности и не имеет прочно устоявшейся нормы. Чаще всего в качестве ориентира нормального значения показателя используют значение 0,2 и более. Однако слишком высокое значение коэффициента говорит о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития бизнеса.

О коэффициенте денежной ликвидности на английском языке читайте в статье "Cash Ratio ".

Определение

Коэффициент текущей (общей) ликвидности (current ratio) является мерой платежеспособности организации, способности погашать текущие (до года) обязательства организации. Кредиторы широко используют данный коэффициент в оценке текущего финансового положения организации, опасности выдаче ей краткосрочных займов. В западной практике коэффициент также известен под названием коэффициент рабочего капитала (working capital ratio).

Расчет (формула)

Коэффициент текущей ликвидности рассчитывается как отношение оборотных активов к краткосрочным обязательствам:

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Числитель формулы берется из актива бухгалтерского баланса, знаменатель – из пассива.

Нормальное значение

Чем выше значение коэффициента текущей ликвидности, тем выше ликвидность активов компании. Нормальным считается значение коэффициента 2 и более. Однако в мировой практике допускается снижение данного показателя для некоторых отраслей до 1,5.

Низкое значение коэффициента (ниже 1) говорит о вероятных трудностях в погашении организацией своих текущих обязательств. Однако для полноты картины нужно смотреть поток денежных средств от операционной деятельности организации – часто низкий коэффициент оправдан мощным потоком наличности (например, в сетях быстрого питания, розничной торговле).

Слишком высокий коэффициент текущей ликвидности также не желателен, поскольку может отражать недостаточно эффективное использование оборотных активов либо краткосрочного финансирования. В любом случае, кредиторы предпочитаются видеть более высокое значение коэффициента как признак устойчивого положения компании.

О коэффициенте текущей ликвидности на английском языке читайте в статье "Cash Ratio ".

Коэффициент быстрой ликвидности (Quick ratio)

Определение

Коэффициент быстрой ликвидности (quick ratio, acid-test ratio) характеризует способность организации погасить свои краткосрочные обязательства за счет продажи ликвидных активов. При этом в ликвидные активы в данном случае включаются как денежные средства и краткосрочные финансовые вложения, так и краткосрочная дебиторская задолженность (по другой версии – все оборотные активы, кроме наименее ликвидной их части - запасов). Коэффициент быстрой ликвидности получил широкое распространение в российской и мировой практике наряду с коэффициентом текущей ликвидности.

Расчет (формула)

Коэффициент быстрой ликвидности рассчитывается делением ликвидных активов на краткосрочные обязательства:

Коэффициент быстрой ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства

По другой версии:

Коэффициент быстрой ликвидности = (Оборотные активы - Запасы) / Краткосрочные обязательства

Запасы считаются наименее ликвидные активами, считается, что их труднее всего перевести в деньги (т.е. реализовать), поэтому они в любом случае не участвуют в расчете.

Нормальное значение

Чем выше коэффициент быстрой ликвидности, тем лучше финансовое положение компании. Нормой считается значение 1,0 и выше. В то же время, значение может отличаться для разных отраслей. При значении коэффициента менее 1 ликвидные активы не покрывают краткосрочные обязательства, а значит существует риск потери платежеспособности, что является негативным сигналом для инвесторов.

Коэффициент абсолютной ликвидности (англоязычный аналог Cash Ratio) – соотношение наиболее ликвидной части активов и текущих (краткосрочных) обязательств. К наиболее ликвидной части активов относятся денежные средства и их эквиваленты. Показатель показывает долю текущих обязательств компании, которая может быть погашена немедленно. Этот индикатор относится к группе показателей ликвидности .

Нормативным считается значение от 0,1 до 0,2 . Более низкий показатель указывает на то, что компания не сможет вовремя погасить долги в случае, если срок платежей наступит в скором времени. Значение выше нормативного также может указывать на проблемы в компании и свидетельствовать о неэффективной стратегии управления финансовыми ресурсами. Денежные средства, в отличие от прочих активов, не принимают участия в производственно-сбытовом процессе, они не генерируют доход компании. Поэтому слишком высокий показатель говорит о том, что значительная часть капитала отвлекается на формирование непродуктивных активов.

Если значение показателя ниже нормативного, то компания может привлечь заемные средства , реализовать часть лишних активов для увеличения суммы наиболее ликвидных активов. Если значение показателя является выше нормативного, то компания может вложить часть денежных средств (выше нормы) в производственно-сбытовую деятельность, в финансовые инвестиции и т.д.

Коэффициент абсолютной ликвидности = Денежные средства и их эквиваленты / Текущие обязательства

Наличные являются средством, которым все участники финансового процесса согласны обмениваться при совершении финансовых транзакций. Для того, чтобы наличные могли быть классифицированы как оборотные активы, необходимо, чтобы любые ограничения на их хранение и использование отсутствовали. Такая ситуация возможна, например, в случае решения суда о аресте средств. Если есть такие ограничения, то необходимо откорректировать показатель денежных средств и их эквивалентов, который используется при расчете показателя.

Часто компании отображают наличные, на которые действуют ограничения, как денежные средств и эквиваленты в балансе. В таком случае информацию об ограничениях можно найти в примечаниях к финансовой отчетности. Кроме снижения объема денежных средств и эквивалентов на сумму ограниченной части, необходимо также скорректировать значение текущих обязательств и вычесть те, которые связаны с ограничением.

Компания ОАО «ВебИнновация-плюс»

Единица измерения: тыс.руб.

Коэффициент абсолютной ликвидности (2016 г.) = 75/242 = 0,31

Коэффициент абсолютной ликвидности (2015 г.) = 46/236 = 0,2

Полученные данные показывают, что в 2015 г. на каждый рубль текущих обязательств приходится около 0,2 рубля денежных средств и их эквивалентов. Таким образом, компания ОАО «ВебИнновация-плюс» могла отвечать по своим обязательствам в 2015 г. В 2016 г. ситуация изменилась и значение коэффициента составило 0,31.

Для снижения этого значение целесообразно направить часть средств, например, на покупку облигаций других предприятий. Это позволит получить дополнительный процентный доход и при этом – оставаться ликвидным. Оптимальный размер такой инвестиции составит 75 – (242*0,2) = 26,6 тыс. руб. Соответственно, (75 - 26,6) = 48,4 тыс.руб. – это сумма денежных средств и эквивалентов при которой абсолютная ликвидность будет в нормативных пределах при неизменном значение суммы текущих обязательств.

Ликвидность с экономической точки зрения показывает, в какой степени находящиеся в распоряжении юридического лица ресурсы способны переходить в категорию денежных средств. Применение коэффициента абсолютной ликвидности дает возможность понять, какой процент взятых на себя предприятием обязательств можно погасить, используя имеющиеся в наличии активы.

При оценке уровня платежеспособности организации прибегают к расчету и последующему анализу коэффициентов ликвидности. Благодаря текущему показателю можно понять, в какой пропорции соотносятся существующие активы, переведенные в денежные единицы, с каждым рублем краткосрочной задолженности.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Быстрая ликвидность свидетельствует о возможности компании осуществлять немедленное покрытие задолженности при помощи денег, инвестиций, а также причитающихся фирме долгов.

Абсолютная ликвидность дает возможность выявить способность предприятия обслуживать текущие обязательства исключительно за счет имеющихся в распоряжении в конкретный момент денежных средств.

Понятие ликвидности применяется в отношении процесса реализации принадлежащего юр. лицу имущества.

В зависимости от того, насколько быстро данное имущество может быть продано, оно подразделяется на:

При учете первых трех видов имущества, входящих в категорию оборотных активов, рассчитываются показатели, за счет которых удается определить, в какой мере юрлицо способно оплачивать числящиеся на нем долги краткосрочного характера. Получаемые при расчете характеристики получили название коэффициентов ликвидности.

Коэффициент абсолютной ликвидности менее востребован, чем те, которые служат для определения быстрой и текущей ликвидности, поэтому четкая норма для него не установлена.

В большинстве случаев нормальным считается показатель, значение которого равно 0,2 и выше. В то же время, если данный коэффициент чрезмерно высок, это свидетельствует о том, что компания держит слишком большой объем свободных средств, которые могли бы быть задействованы для дальнейшего развития бизнеса.

На практике нормальное значение коэффициента может серьезно варьироваться, так как в значительной степени зависит от той отрасли, в которой предприятие функционирует. Для того, чтобы вычислить приемлемый уровень следует учесть, с какой скоростью оборачиваются текущие активы и обязательства.

В случае оборачиваемости активов за более короткий период по сравнению с периодом потенциальной отсрочки обязательств, платежеспособность будет считаться нормальной.

Для произведения расчетов и определения коэффициента ликвидности традиционно в качестве источника исходных данных используется бухгалтерская отчетность. По балансу компании можно легко выполнить все желаемые расчеты, найдя отношение суммы кодов 1240 и 1250 к сумме кодов 1510, 1520 и 1550.

В числителе идут наиболее ликвидные активы. В строке 1240 находит отражение сумма финансовых инвестиций, срок которых составляет менее года, при этом денежное эвыражение не учитываются. Сюда включают долговые ценные бумаги, средства, использованные в качестве уставных вкладов в другие организации, выданные некоторым компаниям займы иные вложения.

Код 1250 служит отражением денежных средств и их эквивалентов. К данной категории относят имеющиеся непосредственно в кассах и на счетах деньги, депозиты, ожидаемые к получению переводы, ценные бумаги с высоким уровнем ликвидности.

Коэффициент абсолютной ликвидности выражается в виде отношения активов высокой ликвидности к к срочным и краткосрочным пассивам. В знаменателе прописываются заемные средства, имеющиеся перед иными субъектами задолженности, а также прочего рода обязательства.

Для получения максимально точной и достоверной информации относительно платежеспособности компании должен быть проведен детальный внутренний анализ, основанный на данных, полученных благодаря бухгалтерскому учету.

Ранее особой популярностью пользовалась уже практически незадействуемые в 2020 году при определении ликвидности нормативы скидок. Основой для данной системы служили среднестатистические оценки ликвидности всех статей в балансе, а также разработка нормативов скидок, которые позволяют осуществлять перераспределение балансовых статей между прочими группами.

Например, к быстро реализуемым активам причислялось 80 процентов имеющейся дебиторской задолженности, 70 процентов изготовленной продукции и половина запасов производства с незавершенным производством. Все остальное причислялось к категории медленно реализуемых активов.

По аналогии происходило перераспределение кредиторской задолженности, то есть определенная доля долгосрочной считалась краткосрочной, равно как и наоборот.

Платежеспособность находится также в зависимости от того, какова структура капитала, включая основной. В частности, при высокой востребованности и высоких биржевых котировках акций с векселями и иными ценными бумагами продажа возможна с незначительными потерями. В связи с этим они превращаются в более ликвидный товар, чем некоторая продукция.

В подобной ситуации предприятию вовсе не обязательно иметь высокий коэффициент ликвидности, поскольку основной капитал можно стабилизировать, продав часть основного капитала.

Расчет коэффициента достаточно просто произвести, опираясь на следующие постулаты:

Полученная вследствие расчета сумма будет четко отражать реальные возможности организации. О финансовой стабильности компании можно говорить при коэффициенте в районе 0,2-0,25, так как это означает, что она способна безболезненно отчислять четвертую-пятую часть собственных денежных средств на погашение текущей задолженности.

Для расчета коэффициента абсолютной ликвидности используется следующая формула:

К = Высоколиквидные оборотные активы/Краткосрочные обязательства

К категории высоколиквидных текущих активов принято причислять имеющиеся в кассах и на банковских счетах наличные, а также сделанные на короткий срок финансовые инвестиции. В категорию текущих пассивов относят ссуды, которые должны быть погашены в ближайший год, внеплановые требования, а также иные обязательства текущего характера.

Определяется путем нахождения соотношения текущих (именуемых оборотными) активов к текущим пассивам (краткосрочным обязательствам). Рассчитываемый таким образом коэффициент позволяет сделать вывод о том, насколько компания способна погашать краткосрочные обязательства, используя для этого исключительно оборотные активы.

Чем более высоким получается данный показатель, тем лучшей платежеспособностью обладает фирма, причем не только непосредственно в данный момент, но и в случае наступления каких-либо непредвиденных обстоятельств. В зависимости от того, в какой отрасли функционирует предприятие, нормативным считается коэффициент, находящийся в пределах от 1,5 до 2,5.

Чересчур низкий коэффициент, не дотягивающий до 1, свидетельствует о значительных финансовых рисках, так как компания не может обеспечить стабильную оплату текущих счетов. В то же время неблагоприятным является и коэффициент, превышающий 3, так как он является признаком нерационального использование собственного капитала.

Показывает, насколько предприятие способно справляться с погашением обязательств краткосрочного характера, используя исключительно оборотные активы. В отличие от текущей ликвидности, в данном случае в расчет берутся только текущие активы средней и высокой ликвидности.

За счет этого финансового коэффициента можно узнать, какая часть обязательств предприятия краткосрочного характера может быть немедленно ликвидирована благодаря использованию имеющихся на различных счетах средств, ценных бумаг краткосрочного типа, погашенных дебиторских задолженностей.

Рост этого показателя (нормальным считается 0,6-1,0) говорит о том, что платежеспособность предприятия увеличивается и проблем с покрытием текущих долгов у нее не возникнет. Но и чрезмерно высоким коэффициент также не должен быть, так как в таком случае будет ясно, что свободные средства используются нерационально, тогда как могли бы быть направлены на развитие предприятия.

При помощи коэффициента чистого оборотного капитала производится оценка того, насколько предприятие способно поддерживать свою финансовую устойчивость. Он определяется в виде разности между находящимися в обороте активами и обязательствами краткосрочного характера, в которые также входят заемные средства, взятые на непродолжительный период, имеющаяся кредиторская задолженность, а также обязательства, которые к ней приравниваются.

Чистый оборотный капитал принято характеризовать как часть оборотного капитала, которая формируется собственным оборотным и долгосрочным заемным капиталами, в том числе так называемым квазисобственным капиталом, средствами, полученными взаймы, и прочими обязательствами долгосрочного типа.

Необходимость в чистом оборотном капитале обусловливается требованием поддерживать финансовую устойчивость фирмы. Если ее оборотные средства превосходят краткосрочные обязательства, то это пример того, что компания способна не только осуществлять погашение своих краткосрочных обязательств, но также обладает достаточными резервами для расширения своей деятельности.

Значение оборотного капитала должно всегда быть выше нулевой отметки.

Определяя платежеспособность предприятия, целесообразно рассматривать полную структуру капитала, учитывая основной. В том случае, если компания обладает значительными авуарами, то есть акциями с векселями и иными ценными бумагами, и при этом они имеют хорошие котировки на бирже, то при погашении задолженностей есть смысл продавать именно их, как гарантирующих высокую ликвидность.

С помощью коэффициента абсолютной ликвидности определяют, какую часть немедленных долгов можно погасить за счет денежных средств и их аналогов (ценных бумаг, банковских вкладов и т.п.). То есть посредством высоколиквидных активов.

Коэффициент абсолютной ликвидности наряду с другими показателями ликвидности интересен не только руководству организации, но и внешним субъектам анализа. Так, данный коэффициент важен инвесторам, быстрой ликвидности – банкам; а абсолютной – поставщикам сырья и материалов.

Определение и формула в Excel

Абсолютная ликвидность показывает краткосрочную платежеспособность организации: способна ли фирма расплатиться по своим обязательствам (с контрагентами-поставщиками) посредством самых ликвидных активов (денег и их эквивалентов). Коэффициент рассчитывается как отношение финансовых средств к текущим обязательствам.

Стандартная формула расчета выглядит так:

Кабс. = (денежные средства + краткосрочные денежные вложения) / текущие обязательства

Кабс. = высоколиквидные активы / (самые срочные обязательства + среднесрочные обязательства)

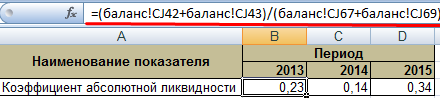

Данные для расчета показателя берутся из бухгалтерского баланса. Рассмотрим пример в Excel.

Мы обвели строки, которые нужны для расчета коэффициента абсолютной ликвидности. Формула по балансу:

Кабс. = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510).

Пример расчета в Excel:

Просто подставляем в формулу значения соответствующих ячеек (в виде ссылок).

Коэффициент абсолютной ликвидности и нормативное значение

Принятое в зарубежной практике нормативное значение коэффициента – > 0,2. Суть ограничения: ежедневно предприятие должно погашать не менее 20% текущих пассивов. Практика финансового анализа в российских компаниях придерживается тех же принципов. Правда, обоснования такому подходу нет.

Структура краткосрочной задолженности в российской практике неоднородна. Сроки погашения значительно колеблются. Поэтому цифру 0,2 следует считать недостаточной. Для многих предприятий норма коэффициента находится в диапазоне 0,2-0,5.

Если коэффициент абсолютной ликвидности ниже нормы:

- предприятие не может немедленно рассчитаться с поставщиками с помощью денежных средств всех видов (в т.ч. вырученных от продажи ценных бумаг);

- экономистам нужно дополнительно проанализировать платежеспособность.

Большой рост коэффициента абсолютной ликвидности показывает:

- слишком большая часть неработающих активов в виде денежных средств в кассах и на банковских счетах;

- нужен дополнительный анализ применения капитала.

Таким образом, чем выше показатель, тем выше ликвидность компании. Но чрезмерно высокие значения указывают на нерациональное использование денежных средств: у предприятия имеется внушительный объем финансов, не «вложенных в дело».

Вернемся к нашему примеру.

Значения абсолютной ликвидности в 2013 и 2015 годах находится в пределах нормы. А в 2014 году предприятие испытывало трудности с погашением краткосрочных обязательств.

Проиллюстрируем динамику показателя и для наглядного примера отобразим на графике:

Чтобы произвести полный анализ платежеспособности предприятия, рассчитывают все показатели ликвидных текущих активов организации. По данному коэффициенту вычисляют долю краткосрочных обязательств, которую реально погасить немедленно. На примере видно, что значение за период 2011-2015 гг. увеличилось на 0,24. В 2011, 2012 и 2014 году компания испытывала трудности с платежеспособностью. Но ситуация нормализовалась – предприятие в состоянии выполнить текущие обязательства на 34%.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...