Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Оборотные активы – самая ликвидная часть имущества компании. Умелое управление ими практически гарантирует финансовую устойчивость и конкурентоспособность. А для этого надо их корректно учитывать, нормировать и анализировать. Расскажем, как. В статье можно скачать отчет, который поможет контролировать эффективность использования оборотных активов.

В этой статье вы узнаете:

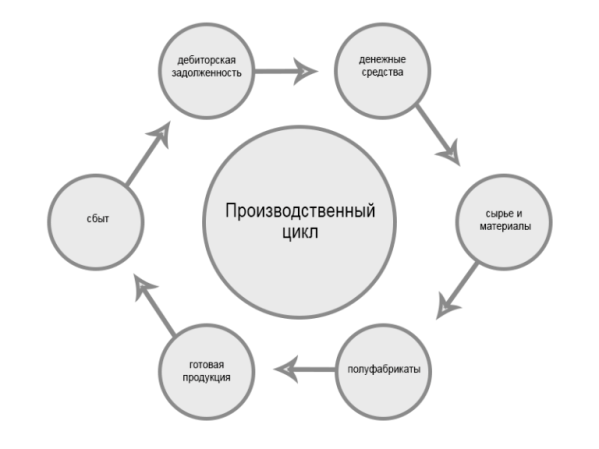

Оборотные активы организации всегда находятся внутри производственного процесса, который можно разделить на три основных последовательных шага. Первый – это пополнение сырья и материалов. Второй – изготовление товаров или выполнение работ. Третий – поставка и реализация того, что сделала компания, на рынок, получение денежных средств. И снова первый шаг – пополнение сырья и материалов на вырученные деньги. Все элементы, что непосредственно участвуют в этом круговороте, можно отнести к таким фондам.

Оборотные активы включают в себя (см. рисунок 1):

Смотрите, как разработать систему норм для управления оборотными активами, какие методы нормирования использовать в материале «Системы Финансовый директор».

Внеоборотные активы предприятия функционируют долгое время без изменений, постепенно передавая свою стоимость через естественный износ и амортизацию, в случае, если такие фонды материальны. Обычно срок использования этих фондов более 12 месяцев.

К внеоборотным относят:

Полный список внеобротных фондов содержит Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, в редакции от 8 ноября 2011 года.

Для анализа используется «оборачиваемость». Этот параметр показывает эффективность управления и количество производственных циклов «деньги → сырье → изготовление → сбыт» (см. рисунок 2).

Рисунок 2.

Этот параметр не имеет какого-либо определенного норматива. Для каждой фирмы каждый год это значение вычисляется отдельно, а затем показатели сравниваются за несколько лет, в динамике. Тем не менее, у всех отраслей есть средние значения этого параметра, на которые, в принципе можно ориентироваться.

Если полученный коэффициент значительно отличается от среднеотраслевого, то это может говорить о том, что организация накопила слишком большой объем таких средств и ведется недостаточно эффективно.

Кроме того, опытным путем установлено, что капиталоемкие отрасли показывают небольшую оборачиваемость, а самые высокие значения - в сфере услуг и у торговых площадок. Однако у торговой отрасли нет стадии «обработка сырья и материалов», это серьезное отличие от организаций, которые выпускают собственные товары. Также на нее влияет рентабельность. Установлено, что при высокой рентабельности оборачиваемость снижается, при невысокой норме рентабельности, наоборот - происходит её увеличение.

Формула для расчета коэффициента оборачиваемости оборотных активов (ОА):

КО оа = Выручка / ОА сг,

где КО оа - коэффициент оборачиваемости ОА;

Выручка - показатель строки 2110 отчета о финансовых результатах (отчета о прибылях и убытках);

ОА сг - ОА среднегодовые.

Формула для расчета среднегодового значения ОА:

ОА сг = (ОА нг + ОА кг) / 2 ,

где ОА нг - ОА на начало года;

ОА кг - ОА на конец года.

Для вычисления оборачиваемости используют следующую формулу:

О оа = 365 / КО оа ,

где О оа - коэффициент оборачиваемости ОА в днях.

Менеджеры должны понимать, какой объем денежных средств, сырья, материалов и т. д. необходим для поддержания планового уровня выпуска ассортиментного ряда. Изготовление товаров ведется по заранее утвержденным технологическим процессам, с установленными параметрами расхода топлива, энергии и прочих ресурсов. Каждый процесс ведется по определенным планам с известными показателями расхода, поэтому нормирование лежит в основе определения этих объемов.

Нормированию подлежат все составляющие, в том числе готовые изделия, расходы будущих периодов, собственно сырье и материалы, а также полуфабрикаты на всех этапах создания готовой продукции.

НОА = Нпа + Ннп + Нрбп + Нзгт,

где НОА – норматив ОА;

Нпр – норматив ПР;

Ннп – норматив незавершенного производства;

Нрбп – норматив расходов будущих периодов;

Нзгт – норматив запаса готовых товаров.

Норматив ОА рассчитывается в рублях. Нормативы производственных ресурсов, незавершенных операций, запаса готовых товаров рассчитываются в рублях, в натуральных единицах, определяющих количество, вес, объем, длину и т. д. (метры и кубометры, килограммы, тонны), а также в днях.

Важный параметр по которому создаются запасы – время. Каждое предприятие должно знать, сколько времени оно сможет работать между двумя поставками производственных ресурсов, иметь страховые запасы в случае проблем в логистике, рассчитывать время для необходимой технологической подготовки сырья и материалов.

Формула для расчета времени, на которое необходимо иметь ОА:

НВЗа = НЗт + НЗс + НЗп,

где НВЗа – норматив времени запаса актива;

НЗт – норма запаса текущая;

НЗс – норма запаса страховая;

НЗп – норма запаса подготовительная.

Норма запаса текущая зависит от времени, которое проходит между двумя поставками производственных ресурсов. Они могут поступать как из внешней среды, от поставщиков, так и быть собственными полуфабрикатами на разных стадиях работы рабочей площадки. Обычно норма запаса должна давать возможность загрузить работу предприятия на срок, который определяется как половина времени ожидания повторной поставки.

Норма запаса страховая формируется для защиты компании от нарушений сроков поставки необходимого сырья, материалов или полуфабрикатов со стороны поставщиков. Для установления страховой нормы запаса обычно используется половина текущей нормы запаса. Либо опытным путем устанавливается максимальный срок задержки поставок и высчитывается норма запаса на это время, которое впоследствии становится страховой нормой.

Норма запаса подготовительная необходима в том случае, если поставленное сырье или материалы нельзя сразу пускать в обработку или на выполнение рабочих заказов. Это бывает в тех случаях, когда технический процесс предусматривает их дополнительную подготовку. Например, когда нужно привести в норму температуру и влажность, провести их сортировку, комплектацию и т. д. Таким образом подготовительная норма запаса зависит от времени с момента доставки сырья и материалов в распоряжение предприятия и до начала фактического их привлечения в переработку.

Для анализа их необходимо разбить по уровню ликвидности и рискам.

|

Ликвидность / риски |

Активы |

|

Абсолютная ликвидность, минимальная степень риска |

|

|

Высоколиквидные, небольшая степень риска |

|

|

Среднеликвидные, средняя степень риска |

|

|

Неликвидные, высокая степень риска |

|

Наибольшее внимание следует уделить неликвидам с высокой степенью риска. Их увеличение говорит о том, что денежные средства, вкладываемые в бизнес, не дают должной отдачи из-за тормозящего эффекта этой группы. Для анализа динамики оборотных активов используют соотношение высоколиквидных и низколиквидных групп.

Следующий важный аспект анализа – контроль уровня этих ресурсов, перепроверка их норм, проверка их фактического значения. Чрезмерно высокие нормы могут привести к затовариванию, перестраховке и как следствие, переходу материальных ресурсов в разряд залежалых. А это прямой путь к снижению финансовой устойчивости и лишним расходам. Не менее опасны слишком низкие нормы запасов. При любой нештатной ситуации – задержки поставок, смена поставщика, логистические ошибки и т. д., недостаток запасов таких ресурсов приведет к вынужденному простою и снижению планового выпуска компанией товаров.

Еще одно важное направление – контроль выпуска готовых изделий. Они должны выпускаться по разработанному и принятому плану изготовления товаров, с предсказуемым объемом потребления продукции рынком и прогнозируемым объемом платежей. Без учета этих и других составляющих, фирма может столкнуться с проблемой получения денежных средств по итогам своей работы.

Оборотные активы – это те, которые используются одномоментно при отпуске их в производство. В состав оборотных активов входят, в частности, запасы, сырье, полуфабрикаты, НДС по приобретенным товарам, краткосрочная дебиторская задолженность (до года), финансовые вложения, деньги и пр.

Наличие достаточного объема оборотных активов необходимо для нормальной финансовой деятельности предприятия, это и сырье для производства, и деньги для расчетов с поставщиками.

Внеоборотные активы – это те, срок использования которых составляет более 12 месяцев. В состав внеоборотных активов входят нематериальные активы, результаты НИОКР, основные средства (здания, станки, сооружения), вложения в материальные ценности и (с длительным периодом отдачи), отложенные налоговые активы и прочие активы.

Первым отличием оборотных от внеоборотных активов является срок их погашения. Для оборотных он, как правило, составляет 12 месяцев (на большинстве предприятий год является операционным циклом), для внеоборотных - более года.

Однако, деление весьма условно. Срок погашения актива не всегда служит основанием для отнесения актива в состав оборотных. Большую роль в данном случае играет ликвидность актива. Например, дебиторская задолженность со сроком погашения более года обычно является внеоборотным активом, однако если организация может продать ее до наступления этого срока, она может рассматриваться как оборотный актив. Таким образом, внеоборотные активы характеризуются меньшей ликвидностью, чем оборотные. Их сложнее продать, обратив в деньги, а часть оборотных активов - деньги, обладают абсолютной ликвидностью.

Другой отличительной чертой внеоборотных активов является то, что эта часть предприятия функционирует неизменной длительное время. Они передают выпускаемой продукции стоимость частями, тогда как оборотные - полностью.

Высокой долей оборотных активов отличаются материалоемкие производства и организации торговли, тогда как фондоемкие компании (например, телекоммуникационные) - характеризуются низкой долей.

Компаниям с преобладанием оборотных активов легче привлекать краткосрочные кредиты. Тогда как внеоборотные активы требуют долгосрочных инвестиций и источником их покупки - как правило, являются собственные средства.

Источники:

Ликвидность - это способность активов легко превращаться в денежные средства. В широком смысле слова ликвидность представляет собой платежеспособность организации, т.е. ее способность вовремя отвечать по своим долгам. Для оценки состоятельности предприятия рассчитывают показатели абсолютной и текущей ликвидности.

В процессе оценки ликвидности и кредитоспособности предприятия рассчитывают показатель текущей ликвидности. Этот коэффициент рассчитывается по данным бухгалтерского баланса и отражает процент погашения краткосрочных обязательств фирмы ее оборотными активами. Чем выше коэффициент покрытия долгов, тем более привлекательной является предприятие для потенциальных заемщиков.

Показатель текущей ликвидности рассчитывается путем деления суммы всех текущих активов на величину текущих пассивов. Величина текущих активов определяется по показателям второго раздела бухгалтерского баланса «Оборотные активы» и включает в себя денежные средства, запасы, обязательства дебиторов, краткосрочные финансовые вложения. К текущим пассивам относят краткосрочные кредиты и займы, кредиторскую задолженность и сумму прочих привлеченных средств.

Нормативное значение коэффициента погашения долгов должно быть больше 2. Расчет этого показателя представляет особый интерес для кредиторов, т.к. его величина отражает способность предприятия полностью рассчитаться со своими долгами в случае снижения рыночной цены активов.

Рассчитывают как отношение высоколиквидных активов к величине наиболее срочных пассивов. В качестве высоколиквидных активов в расчет принимается сумма денежных средств и краткосрочных финансовых вложений. Под текущими обязательствами понимают краткосрочные пассивы за минусом доходов будущих периодов и резервов предстоящих расходов.

Из расчета показателя абсолютной ликвидности можно определить величину срочных обязательств, которую организация может погасить в кратчайшие сроки. Оптимальным является значение коэффициента больше 0,2. Величина этого показателя наиболее важна для будущих поставщиков и кредиторов, предоставляющих краткосрочные займы.

Расчет коэффициентов текущей и абсолютной ликвидности дает возможность оценить платежеспособность предприятия в краткосрочной перспективе. В отличие от показателя абсолютной ликвидности, коэффициент покрытия отражает возможность предприятия отвечать по своим долгам в долгосрочной перспективе.

Абсолютная ликвидность показывает способность организации погашать свои наиболее срочные обязательства своими денежными средствами и взысканной дебиторской задолженностью. При определении показателя текущей ликвидности к расчету принимаются не только деньги, полученные от продажи готовой продукции и реализации дебиторской задолженности, но и средства от продажи оборотных активов.

Для акционеров и потенциальных инвесторов большую значимость представляет показатель текущей ликвидности, а для поставщиков и кредиторов, предоставляющих средства на небольшой срок - показатель абсолютной ликвидности.

Оборотные активы – представляют собой хозяйственные средства, которые участвуют в одном производственном цикле, полностью потребляются в этом цикле, изменяя при этом свою натуральную вещественную форму. Они участвуют в производственном процессе менее 12 месяцев. Т.е. это денежные средства, которые имеет в своем распоряжении предприятие, или те виды активов, которые в случае необходимости будут обращены в денежные средства, проданы или использованы в течение года. Оборотные активы могут быть как в денежном эквиваленте, так и в любом другом по выбору компании.

К оборотным активам относятся товарно-производственные запасы (товарно-материальные запасы), дебиторская задолженность, краткосрочные финансовые вложения, денежные средства.

Товарно-материальные запасы - активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

К товарно-материальным запасам относятся средства (активы) предприятия, обладающие следующими признаками:

1. Средства используются в целях обеспечения деятельности предприятия, как основной, так и любых сопутствующих (например, офисные принадлежности). Могут быть предназначены для перепродажи, использования в производственном процессе, или для потребления самим предприятием в процессе деятельности.

2. Планируемый срок полезного использования обычно не превышает одного года.

3. Для товарно-материальных запасов не устанавливается стоимостных границ.

Виды ТМЗ:

1. Товары или материалы, предназначенные для перепродажи (не подвергаемые обработке, изменяющей их себестоимость для предприятия);

2. Сырье и материалы, используемые в производственном цикле для создания продукции предприятия, предназначенной для продажи или внутреннего использования.

3. Незавершенное производство.

4. Готовая продукция.

5. Товары или материалы, непосредственно используемые в процессе функционирования предприятия и учитываемые в процессе использования в качестве затрат.

Товарно-материальные запасы являются основным (после денежных средств) оборотным активом большинства предприятий, относящихся к торговой и производственной сфере. Поскольку ТМЗ являются основной материальной составляющей производственного цикла, их учет исключительно важен для всех уровней учета и его пользователей. В большинстве отраслей ТМЗ также являются основной составляющей прямых материальных затрат, отдельно учитывающихся как себестоимость продукции или себестоимость продаж.

Любое предприятие ведет свою деятельность с целью получения материальных (или каких-либо иных) выгод. Для определения выгодности данного вида деятельности в первую очередь необходимо знать объем средств, истраченных на производство продукта или услуги. Также, несомненно, важной является информация о наличии на складах товаров или материалов, необходимых для функционирования предприятия. За исключением денежных средств, ТМЗ являются самыми ликвидными активами предприятия, и, таким образом, реальные остатки ТМЗ и их стоимость являются ключевыми показателями для расчета стоимости предприятия в целом.

В большинстве случаев именно товарно-материальные запасы являются основной составляющей себестоимости продукции, которая показывает эффективность данного вида деятельности как такового, а также действенность управленческих усилий. Для торговых и производственных предприятий детальный учет ТМЗ является наиболее важным. Для предприятий, оказывающих консультационные услуги, более важным будет учет ТМЗ, используемых для поддержания функционирования офиса и консультантов. Данные ТМЗ относятся к косвенным затратам фирмы в целом.

Правильный учет ТМЗ также очень важен вследствие существенного влияния правильности расчета товарных запасов на финансовую отчетность и финансовый результат компании в целом. Существует мнение, что основной целью учета ТМЗ является именно точное определение прибыли (и, как следствие, оценки собственного капитала), а не фактической стоимости запасов. Большинство инвесторов и кредиторов принимают свои решения именно на основе размеров прибыли, указанной в финансовой отчетности, и оценки запасов ТМЗ, а также четкости соблюдения их учета.

Кроме того, в состав ТМЗ включаются затраты организации на создание заделов незавершенного производства, необходимого по технологическому процессу для продолжения производства в будущих отчетных периодах.

Дебиторская задолженность (средства в расчетах) – это обязательства физических и юридических лиц перед организацией, т.е. средства, причитающиеся к получению от должников организации. В ее состав входит задолженность перед организацией покупателей и заказчиков, дочерних и зависимых обществ, участников предприятия (учредителей) по взносам в уставный капитал, выданные авансы и т.д.

Дебиторская задолженность возникает в случае, если услуга (или товар) проданы, а денежные средства не получены. Как правило, покупателем не предоставляется какого-либо письменного подтверждения задолженности за исключением подписи о приемке товара на товаросопроводительном документе.

Дебиторская задолженность относится к оборотным активам компании вне зависимости от срока её погашения.

Краткосрочные финансовые вложения – это вложения организации в акции и облигации, займы, в том числе под векселя, денежные средства на срочных депозитных счетах банков, и другие финансовые вложения, инвестированные для извлечения дохода в виде процентов, дивидендов или разницы в стоимости ценных бумаг при их перепродаже. Срок вложений не должен превышать одного года. Непременным условием при покупке акций является то, что покупаемые акции должны котироваться на бирже.

Целью инвестирования в краткосрочные финансовые вложения является, как правило, получение дохода от удачной продажи ценных бумаг на фондовом рынке. В связи с этим необходимо отметить особенность краткосрочных финансовых вложений. В них выгодно вкладывать свои свободные средства при условии, что в данном краткосрочном периоде на фондовой бирже действуют высокие процентные ставки по данному виду ценных бумаг.

Выделение этой категории в самостоятельный объект учетного наблюдения связано с вопросами управления организацией, в случаях возникновения разногласий между собственниками или необходимостью уменьшения уставного капитала.

Денежные средства – это сумма денег в кассе, на расчетных, валютных и иных счетах в банках, готовая к дальнейшему обороту.

Денежные средства являются «тонким местом» для злоупотреблений, как со стороны сотрудников организации, так и сторонних лиц. Поэтому детальный и оперативный учет движения денежных средств с максимальным уровнем детализации крайне необходим. Требования по оперативности к учету денежных средств выше, чем к другим видам учета.

Многие новички в сфере бизнеса редко уделяют должный уровень внимания вопросам, связанным с бухгалтерской отчетностью. Подобное отношение к финансовым операциям может негативно отразиться на деятельности компании. Помимо этого, недостаток внимания к бухгалтерской деятельности может стать причиной непреднамеренного нарушения закона. Важно отметить, что в случае нарушения правил проведения финансовых операций, предпринимателя ждет не только административная, но и уголовная ответственность. В данной статье мы предлагаем рассмотреть финансовые и другие оборотные активы в балансе, имеющие первостепенную важность для каждого бизнесмена.

Оборотные активы в балансе - это ресурсный потенциал предприятия, предназначенный для использования в производственном процессе, а также находящийся в сфере обращения

Активная часть баланса каждой фирмы содержит в себе информацию об имущественных ценностях, находящихся в её распоряжении. Все активы компании можно разделить на две условных группы: оборотные средства и необоротные активы . К первой группе относятся различные имущественные ценности компании, использующиеся в ходе хозяйственной деятельности. К этой категории можно отнести производственное оборудование, транспортные средства и ряд других материальных ценностей. Оборот активов включает в себя три отдельных стадии, во время которых вышеперечисленные ценности изменяют собственную экономическую структуру:

Проведение мероприятий, направленных на оценку величины оборотных средств, позволяет определить количество ресурсов, которые могут быть использованы во время производственного цикла. Результаты данной оценки ложатся в основу стратегии создания оборотных фондов компании. Правильная оптимизация подобных фондов позволяет выявить активы с самой высокой ликвидностью. Такие средства могут использоваться и в производственном процессе, и могут быть переведены в финансовые ресурсы.

Оборотные активы предприятия – это отдельная категория финансовых ресурсов и материальных средств, что могут быть использованы в производственном процессе. Главной составляющей оборотных фондов являются денежные средства и их эквиваленты. К этой статье баланса можно отнести как наличность, хранящуюся в кассе фирмы, так и денежные средства, имеющиеся на расчетном счете компании. Эквивалентом денежных средств являются финансовые активы, имеющие краткосрочный характер. Средства, относящиеся к этой группе, должны соответствовать определенным критериям. Как правило, такие материальные ценности должны продаваться по цене, равной их реальной рыночной стоимости. Срок реализации активов не должен превышать трех месяцев.

К оборотным активам относятся дебиторские задолженности, имеющие краткосрочный характер. Важно отметить, что в случае с данными активами очень важно учитывать объем обещанных платежей. Помимо этого, срок займа не должен превышать одного года. Это условие предоставления рассрочки или кредита является обязательным критерием для причисления дебиторской задолженности к категории оборотных средств.

Данные активы требуют возмещения при потреблении, а их использование предполагает получение экономической выгоды в будущем

Данные активы требуют возмещения при потреблении, а их использование предполагает получение экономической выгоды в будущем Одним из источников ресурсов предприятия является сырье и расходные материалы. Такие материалы используются в каждом производственном цикле. К этой категории можно отнести горюче-смазочные материалы, запчасти и расходные материалы, упаковку и другую тару. Важно отметить, что незаконченные товары и полуфабрикаты также относятся к категории оборотных средств. Многие предприятия используют технологии, содержащие в своей основе определенный этап, когда незавершенный продукт перемещается на склад. Неоконченные изделия не могут быть выставлены на продажу или использоваться в качестве сырья. Именно этот фактор, заставляет указывать данные средства в отдельной строке баланса.

Все вышеперечисленные источники являются собственными ресурсами компании. Помимо них, в качестве оборотных средств могут использоваться финансовые займы или инвестиции, полученные от сторонних инвесторов. Важно отметить, что использование собственных источников позволяет значительно снизить степень риска в сравнении с применением сторонних ресурсов.

Оборотные активы и оборотные средства - это одно и то же? Данный вопрос задают многие новички в сфере бизнеса. «Оборотные активы» — термин, часто применяющийся в бухгалтерском деле, а «оборотные средства» - в сфере экономических исследований. Несмотря на некоторые специфические различия этих понятий, они отражают те имущественные ценности фирмы, что могут быть обращены в финансовые ресурсы.

Бухгалтерский баланс содержит в себе важные сведения о стоимости имущественных ценностей конкретной фирмы. Эта информация формируется на основе бухгалтерской отчетности, оценочных мероприятий и других документов. Говоря простым языком, актив баланса представляет собой своеобразный перечень с перечислением материальных ценностей компании, которые находятся в её собственном распоряжении.

Статья оборотных средств каждого предприятия включает в себя шесть составляющих. Первой составляющей является дебиторская задолженность, имеющая срочный характер. Следующей частью этой группы являются финансовые вложения, сделанные самой компанией. Срок действия данных вложений не должен превышать одного года. Помимо дебиторской задолженности и финансовых вложений, к статье оборотных средств причисляется «входящий» НДС, что еще не был принят контролирующими органами.

Одной из важных частей оборотных активов являются финансовые ресурсы. Эта часть данной группы включает в себя несколько пунктов:

Пятой составляющей оборотных средств являются запасы предприятия. К этой категории относятся сырьевые материалы и инвентарь, продукция, готовящаяся к реализации, незаконченные товары, полуфабрикаты и те ценности, что будут использоваться для перепродажи. Последняя часть оборотных средств – прочие активы, что могут быть превращены в денежные средства.

Оборотные активы - подразумевает под собой материальные ценности, непосредственно используемые для осуществления производственного процесса

Оборотные активы - подразумевает под собой материальные ценности, непосредственно используемые для осуществления производственного процесса Прочие оборотные активы включают в себя дебетовое сальдо, то есть сумму НДС, начисленную во время отгрузки товарной продукции. Также данная статья включает в себя налог на добавленную стоимость, полученный при внесении авансового платежа. К этой же группе средств можно отнести производственный брак, недостачу и финансовые потери. Полный список ресурсов, относящихся к этой группе, выглядит следующим образом:

Помимо вышеперечисленных ресурсов, к этой группе можно отнести ценные бумаги и денежные средства, вложенные в уставной фонд сторонних компаний. Основным критерием отбора ресурсов в этой группе является срок их реализации. Согласно установленным правилам, прочие оборотные средства фиксируются во втором разделе баланса, в строке под номером 1260.

Перед тем, как разбирать вопрос о том, что относится к категории активов с низкой ликвидностью, необходимо рассмотреть значение термина «ликвидность». Этот инструмент экономического анализа отображает скорость трансформации имущественных ценностей в финансовые ресурсы. Говоря простыми словами, данный показатель демонстрирует скорость реализации активов. По мнению специалистов, ликвидность активов имеет первостепенное значение в вопросе получения выручки. Для того чтобы получить полный контроль над финансовым состоянием компании, нужно разработать стратегию, позволяющую максимально быстро выявить самые ликвидные активы, что могут использоваться для преодоления кризиса.

Также специалисты отмечают, что уровень риска предпринимателя обратно пропорционален ликвидности актива. Так, финансовые ресурсы и обязательства с краткосрочным характером имеют самый высокий уровень ликвидности и минимальную степень риска для предпринимателя. Материально-производственные запасы и готовые товары также имеют высокую ликвидность. Единственным нюансом, связанным с этими средствами, является необходимость быстрой продажи. Уровень риска данных активов находится на невысоком уровне.

Полуфабрикаты и незавершенные продукты обладают средней ликвидностью и средним уровнем риска. К категории активов с низкой ликвидностью относятся неиспользуемые мощности, просроченные дебиторские задолженности и незавершенные товары (при учете высокого объема). Важно отметить, что данная группа имеет максимальный уровень риска.

Как правило, к рассматриваемой категории причисляются те активы, где скорость оборота в денежный эквивалент составляет более двенадцати месяцев. Ярким примером таких активов является товарная продукция, хранящаяся на складе фирмы в течение долгого времени. К этой же категории можно отнести выданные кредиты, срок возврата которых составляет более одного года. Основываясь на вышесказанном можно сделать вывод, что оборотные средства, имеющие высокую степень риска, входят в группу низколиквидных ресурсов.

Анализ оборотных активов, отображаемых в бухбалансе, позволяет выявить обеспеченность производственного цикла необходимыми ресурсами

Анализ оборотных активов, отображаемых в бухбалансе, позволяет выявить обеспеченность производственного цикла необходимыми ресурсами Для выявления величины временного промежутка, необходимого для полного оборота собственных средств фирмы, используется формула расчета коэффициента текущей ликвидности. Этот экономический инструмент наглядно отображает финансовое состояние компании и возможность погашения текущих долговых обязательств при помощи собственных фондов. Из всего вышесказанного можно сделать вывод, что выявление высокого коэффициента позволяет определить эффективность решений, принятых руководящим звеном.

При составлении расчетов используется формула: «Оборотные активы / долговые обязательства с краткосрочным характером». Все данные, необходимые для вычисления, можно найти как в финансовых документах, так и в бухгалтерском балансе. Рассматривая методику расчета величины ликвидности оборотных средств необходимо упомянуть о порядке определения чистых активов. Чистые ОА представляют собой совокупность финансовых средств, принадлежащих компании и кредитов, долгосрочного характера за минусом общей суммы внеоборотных средств.

Оборотные активы в балансе – это ресурсы, которые могут быть использованы компанией с целью улучшения финансового состояния. Своевременное и грамотное использование таких ресурсов позволяет преодолеть экономический кризис с минимальными негативными последствиями. Каждая компания самостоятельно должна определить размер оборотного фонда, основываясь на своих потребностях, производственной мощности и размере бизнеса. Важно обратить внимание на то, что недостаток активов в обороте может стать причиной остановки производственного процесса и увеличения текущей задолженности. Повышенное количество подобных активов свидетельствует о неправильном распределении ресурсов и неграмотно выбранной стратегии развития бизнеса.

Существует три вида лжи: бахвальство, вранье и отчетность.

Юзеф Булатович, польский литератор

Бухгалтерия – это не триумф математики над разумом,

бухгалтерия – это триумф разума над математикой.

NN

Для непосвященного человека бухгалтерская отчетность – это набор ничего не значащих цифр. Особенности бухгалтерии легко вводят в заблуждение инвесторов, которые воспринимают цифры буквально, не задумываясь о том, откуда они берутся. Понять состояние компании можно, анализируя все основные отчетные документы, причем не за один год, а в динамике. Только в этом случае видны процессы, происходящие в фирме.

В прошлый раз мы разобрали . Пришло время познакомиться с ними поближе. И сегодня мы рассмотрим два основных вида активов – внеоборотные и оборотные.

Самое понятное объяснение отличия оборотных активов от внеоборотных я услышал еще в вузе:

Оборотные активы тратятся или потребляются в процессе производства, а внеоборотные – используются.

Например, когда вы пьете свой утренний кофе, то сам напиток вы потребляете, а кружку с ложкой – используете. Значит для вас кофе является оборотным активом, а кружка с ложкой – внеоборотными. А если вы используете одноразовые бумажные стаканчики, то они тоже становятся оборотными активами.

Задачка: моя сестра – свадебный фотограф. Она фотографирует гостей свадьбы, обрабатывает фото на компьютере, распечатывает их и оформляет красивые свадебные фотоальбомы. Какие у нее оборотные и внеоборотные активы?

В реальной практике, чтобы не усложнять учет, к оборотным активам относятся также вещи, которые используются, а не тратятся в процессе производства, но стоят очень дешево. Канцелярия, инструменты, кружки для сотрудников – вся эта мелочь во внеоборотные активы компании не попадает. Больше того, по международным стандартам фирма имеет право сама определить минимальную стоимость активов, и все затраты ниже этой стоимости будут попадать не в колонку активов, а в расходы.

В международной практике оборотные активы называются текущими (current assets), а внеоборотные – долгосрочными (long term assets).

Первый оборотный актив – это деньги в любой форме (Cash & Equivalents): наличные, остатки на банковских счетах. Логично, что повторно их использовать в производстве проблематично.

Затем идут краткосрочные финансовые вложения (Short Term Investments) – под ними подразумеваются краткосрочные кредиты на срок менее 12 месяцев.

Дебиторская задолженность (Receivables) – это еще не полученные деньги за проданные товары или оказанные услуги. У данного актива есть две особенности. Во-первых, этих денег у компании нет, хотя они и числятся в ее активах. Во-вторых, эти деньги компания может не получить вовсе или же получить с опозданием. Эти особенности накладывают свой отпечаток, например, на финансовое планирование, а также на несоответствие прибыли и денежного потока фирмы. Возникновение дебиторской задолженности уже считается доходом, ведь чистые активы возросли, но при этом компания может испытывать сложности с оплатой своих счетов, так как денег пока у фирмы нет. Дебиторскую задолженность мы разберем в отдельной статье.

Запасы (Inventory) – тут все просто. Что валяется на складах, то относится к запасам. Сырье, полуфабрикаты, недособранная продукция, готовые товары и т.п. Стандарты не требуют раскрывать запасы по видам, компания может сделать это добровольно. Для производственных компаний и розничных торговцев анализ запасов – один из важнейших аналитических инструментов, к сожалению, в большинстве случаев недоступный частным инвесторам.

Расходы будущих периодов (Prepaid Expenses) – предоплаченные товары и услуги. Например, в декабре 2014-го компания покупает страховку для своих автомобилей на следующий год. К расходам по правилам бухучета эту сумму отнести нельзя, т.к. расход “наступает” только в следующем году, поэтому сумма страховки появится в балансе именно в этом разделе, а уже в 2015-м году будет “виртуальный” расход – списание этого актива на расходы.

Внеоборотные активы можно поделить на три большие группы – нематериальные активы, материальные активы и финансовые активы.

Нематериальные активы (Intangibles) – интеллектуальная собственность компании. Патенты, авторские права, франшизы, торговые марки, права использования и т.п.

Особняком стоит такой нематериальный актив, как деловая репутация или “Гудвилл” (Goodwill). Эта строка в балансе может появиться только при продаже компании и означает переплату за “доброе имя”. Если компания куплена за 1 млн. долларов, а рыночная оценка ее чистых активов равна 800 тыс. долларов, то разница в 200 тыс. – это и есть “Гудвилл”. При этом для появления “Гудвилла” в балансе не обязательно приобретать компанию целиком.

Материальные активы с оговорками можно приравнять к основным средствам (Property/Plant/Equipment) – это все то, что используется компанией в процессе своей деятельности. Земля, здания, оборудование, станки, машины и т.п.

На основные средства и нематериальные активы начисляется амортизация, то есть каждый год стоимость актива уменьшается, а сумма этого уменьшения становится расходами – себестоимостью товаров. Вплоть до того момента, когда балансовая стоимость актива не станет равна нулю. Наличие амортизации и разные способы ее начисления приводят к тому, что анализировать баланс в отрыве от других документов бухгалтерской отчетности – бессмысленно. Поэтому этот вопрос мы рассмотрим отдельно.

Финансовые вложения (Long Term Investments) – инвестиции в классическом понимании этого слова. Компания вкладывает деньги на срок более года и ожидает инвестиционный доход. Сюда относятся как долговые инвестиции (фирма дает деньги в долг, покупает векселя или облигации), так и прямые (покупка долей предприятия, вложения в акции).

Есть разница при учете дебиторской задолженности в российской и международной отчетности. В балансе по российским стандартам вся дебиторская задолженность относится к оборотным активам и там уже делится на краткосрочную и долгосрочную. В балансах по МСФО в текущие активы попадает только краткосрочная дебиторская задолженность (срок менее года), а долгосрочная дебиторка находится во внеоборотных финансовых активах. Имейте это в виду, если найдете в балансах одной компании сильное расхождение в цифрах.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...