Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

В рамках проведения импортных операций компаний банк ВТБ предлагает широкий ассортимент продуктов и услуг торгового и экспортного финансирования по связанному финансированию, финансированию под покрытие ЭКА, пост-импортному финансированию, а также гарантийным операциям.

Финансирование под покрытие ЭКА осуществляется преимущественно для импортеров капиталоемких товаров и услуг, поставляемых зарубежными поставщиками, с длительными сроками окупаемости (самолеты, новые производственные линии, строительство заводов, высокотехнологичное оборудование, продукция машиностроения и т.д.). ВТБ предоставляет долгосрочное финансирование с амортизацией корпоративному клиенту на покупку импортного оборудования /оплату услуг иностранного контрагента за счет привлекаемого связанного фондирования от зарубежных финансовых институтов, при этом ЭКА гарантирует транзакцию для увеличения сроков и снижения стоимости финансирования (также возможна отсрочка платежа до 2 лет для выплаты основной суммы долга).

Схема финансирования под покрытие ЭКА (основано на аккредитиве) Схема финансирования под покрытие ЭКА (рефинансирование без аккредитива)Пост-импортное финансирование осуществляется для импортеров товаров и услуг (сырьевые товары, продукты питания, сельскохозяйственная продукция, машины и оборудование, запчасти и т.д.), поставляемых зарубежными экспортерами. В зависимости от предмета контракта и страны-контрагента ВТБ готов организовывать пост-импортное финансирование на сроки до 5 лет.

В настоящее время пост-импортное финансирование реализуется через схему аккредитива с отсрочкой платежа и дисконтированием. При проведении данной операции, ВТБ по поручению клиента-импортера открывает аккредитив с отсрочкой платежа, который дисконтируется иностранным банком при предоставлении документов экспортером. Фактически Клиент получает отсрочку платежа на обозначенный срок (до 5 лет) по выгодной ставке при том, что иностранный экспортер получает деньги сразу при отгрузке/предоставлении документов в иностранный банк.

Данная форма финансирования является на сегодняшний день наиболее выгодной для Клиента в связи с оптимальными условиями осуществления дисконтирования иностранными банками, сотрудничающими с ВТБ.

Схема пост-импортного финансирования (аккредитив с отсрочкой платежа и дисконтированием)Полную информацию по аккредитивам можно узнать в разделе «Аккредитивные операции».

Банковские гарантии, выданные банком ВТБ под контр-гарантии иностранных банков, позволяют импортеру нивелировать риск неисполнения зарубежным поставщиком (в том числе иностранным подрядчиком по строительному проекту) обязательств по контракту.

Банк ВТБ также организует выдачу иностранными банками платежных гарантий в пользу зарубежных экспортеров/подрядчиков.

Для поддержки экспорта компаний банк ВТБ предлагает широкий ассортимент продуктов и услуг торгового и экспортного финансирования по связанному финансированию, гарантийным операциям, а также документарным операциям для банков.

Связанное финансирование предназначено для клиентов банка ВТБ, осуществляющих внешнеторговую деятельность. ВТБ предоставляет кредитование корпоративным клиентам за счет привлекаемого связанного межбанковского фондирования от зарубежных финансовых институтов, при этом основной фокус направлен на краткосрочное финансирование.

Преимущества связанного финансирования заключаются в доступности значительных объемов средств, в обеспечении более низкой стоимости кредитования для клиентов ВТБ, а также в простом и быстром структурировании и реализации операции.

Схема связанного финансирования Гарантийные операции и подтверждение.В рамках данного направления ВТБ предлагает следующие услуги:

Банк ВТБ гарантирует исполнение обязательств иностранных импортеров. В случае неисполнения условий контракта и предъявления Бенефициаром требования платежа, соответствующего условиям гарантии, банк ВТБ осуществляет выплату на сумму требования. Банк ВТБ также организовывает выдачу иностранными банками гарантий возврата аванса/исполнения обязательств в пользу иностранных импортеров/заказчиков.

Закрывает риск неоплаты импортером обязательств перед экспортером по контракту. По представлении отгрузочных документов, предусмотренных условиями аккредитива, банк ВТБ обязуется осуществить платеж на сумму документов, даже если импортер и его банк не способны оплатить поставленный товар. Продукт также позволяет экспортеру избежать возникновения дебиторской задолженности низкого качества.

Позволяет экспортеру предоставить иностранному контрагенту отсрочку оплаты поставленного товара с использованием кредитных средств банка ВТБ. При этом поставщик получает платеж сразу по предъявлению товароотгрузочных документов, кредитный лимит же используется на банк импортера.

Требование о подтверждении аккредитива может быть прописано или добавлено в его условия следующим образом: «Мы настоящим добавляем наше подтверждение к данному документарному аккредитиву и тем самым берем на себя обязательство оплатить Вам сумму аккредитива (или его часть)против документов, предоставленных Вами в соответствии с условиями аккредитива».

Подтверждение аккредитива, как правило, требуется в случае, если стороны договора поставки в какой-то степени не доверяют не только друг другу, но и банкам, выступающим с каждой стороны в аккредитивной сделке. В этом случае выбирается третий банк, устраивающий обе стороны (как правило, первоклассный западный банк), который подтверждает аккредитив, тем самым беря на себя дополнительное (к банку-эмитенту)обязательство заплатить по представлении документов, соответствующих условиям такого аккредитива. Подтверждающий банк в большинстве случаев назначается также и исполняющим банком по аккредитиву, а именно банком, который проверяет документы по аккредитиву и принимает решение об их соответствии его условиям. Таким образом, платеж и проверка документов по аккредитиву проводятся через подтверждающий банк, устраивающий обе стороны договора поставки. Вследствие этого считается, что интересы поставщика и покупателя в большей степени застрахованы от ненадлежащего исполнения договора.

Следует отметить, что экспортер может подвергнуть себя дополнительному риску, если согласится принять аккредитив, предусматривающий в качестве условий получения средств документы, которые должны выдаваться покупателем или от имени покупателя (например, сертификат экспедитора с указанием, что товары были получены покупателем, или сертификат осмотра, подтвержденный подписью покупателя). Экспортер должен убедиться в том, что в условиях аккредитива не предусмотрено иных документов, кроме тех, форму и содержание которых контролирует он сам.

Предэкспортное финансирование . Схемы предэкспортного финансирования изначально применялись в крупных финансово-промышленных холдингах с установившимися партнерскими связями между входящими в них компаниями и банком. Практика последних лет показывает, что такая форма финансирования все чаще предоставляется банками как полноценная услуга не связанным с банком клиентам.

Предэкспортное финансирование представляет собой кредит, выдаваемый банком экспортеру (в пользу которого открыт аккредитив) для производства или приобретения экспортируемого товара. В этом случае требования банка, выдающего такой кредит, могут включать условия о залоге, например, выручки, которая поступит на счет экспортера после представления необходимых документов в банк. Обычно банки требуют от своего клиента и дополнительного обеспечения.

Экспортер также может с помощью аккредитива, открытого в пользу иностранного покупателя, рассчитаться со своими поставщиками без отрыва денежных средств из оборота и использования банковского кредита. Например, он может использовать переводной аккредитив, в соответствии с которым исполняющий банк по просьбе экспортера переводит всю сумму по аккредитиву либо ее часть в пользу поставщиков компании-экспортера. Однако в российской практике в указанных случаях чаще применяется связанный аккредитив.

Связанный аккредитив. При использовании этой формы аккредитивного расчета экспортер фактически имеет дело не с одним, а с двумя аккредитивами: один из них открывается иностранным покупателем в пользу экспортера, а другой аккредитив экспортер открывает в пользу своего поставщика. При этом поступления от первого аккредитива (его называют основным) должны покрывать выплаты по второму. Такая форма аккредитива может потребоваться, например, при расчетах экспортера с поставщиками в валюте, отличной от валюты первого аккредитива (покупатель перечисляет экспортеру средства в евро, а со своими российскими поставщиками экспортер рассчитывается в рублях), когда переводной аккредитив использовать нельзя. Однако в этом случае одновременно действуют два разных аккредитива, поэтому банк экспортера, хотя и принимает во внимание наличие первого аккредитива, для открытия нового, как правило, требует дополнительного обеспечения. Следует отметить, что исполнение одного аккредитива не зависит от исполнения второго.

Импортные аккредитивы

Для компании-импортера основная цель открытия аккредитива заключается в том, чтобы была осуществлена поставка качественного товара в определенные время и место.

Аккредитив со 100%-ным денежным покрытием . В этом случае аккредитив может стать альтернативой авансу в работе по внешнеторговому контракту. Если импортер располагает свободными финансовыми средствами для оплаты товара, а также стремится минимизировать описанные выше риски, то он может обратиться в свой банк с заявлением открыть подтвержденный аккредитив в пользу продавца, перечислив 100%суммы аккредитива на счет в этом банке. В отличие от авансового платежа покрытый аккредитив позволяет установить такие условия оплаты, которые максимально защищают интересы импортера (например, указание в аккредитиве точного места и времени получения товара, его необходимого количества и способа доставки гарантирует, что оплата не будет произведена до момента отгрузки товара).

Риск получения некачественного товара можно минимизировать, указав, что обязательными являются документы, выданные независимыми организациями (например, сертификат качества товара, его количества, соответствия требованиям ГОСТа, ветеринарный сертификат, свидетельство о происхождении товара). Однако за проверку представленных документов банки берут дополнительную комиссию, которая, как правило, не превышает 0, 25 –0, 35% от суммы сделки.

Аккредитив без покрытия с платежом сразу по представлении документов . Эта форма аккредитивного расчета в импортных операциях является наиболее распространенной, поскольку схема ее реализации проста. При открытии подобного аккредитива не требуется предварительного размещения суммы покрытия в банке – импортер может оплатить товар только после его отгрузки. Получив подтверждение об открытии аккредитива, продавец отгрузит товар и представит оговоренные условиями документы в банк, который производит платеж. Таким образом, импортер не отвлекает из оборота свои денежные средства с момента открытия аккредитива и до совершения платежа подтверждающим банком. Сегодня комиссия банков за открытие такого аккредитива (с учетом стоимости подтверждения аккредитива иностранным банком) составляет 7–8% годовых, хотя эта величина может зависеть от срока действия аккредитива и вида предоставляемого залога.

Аккредитив без покрытия с отсрочкой платежа . В зависимости от своих финансовых возможностей продавец может предоставить импортеру товарный кредит. При этом он имеет гарантию своего банка на платеж по аккредитиву, а импортеру не приходится брать в банке кредит или отвлекать на платеж свои оборотные средства. Если иностранный продавец отказывается предоставить товарный кредит в рамках открытого в его пользу аккредитива, то банк может предложить импортеру постимпортное финансирование (постфинансирование)этой сделки.

Экспортное финансирование — это:

1. Предэкспортное финансирование (сроком до 360 дней):

Предэкспортное финансирование заключается в предоставлении экспортеру кредита для приобретения сырья и материалов для производства экспортируемого товара, включая финансирование прочих операционных расходов. Осуществляется в форме предоставления экспортеру кредитных ресурсов за счет средств зарубежных банков в обеспечение исполнения обязательств по экспортному контракту на период производства и поставки товара до момента получения экспортной выручки. Одним из основных условий предоставления кредита является выпуск банком импортера безотзывного документарного аккредитива в пользу экспортера с указанием АО «Россельхозбанк» как исполняющего и авизующего банка.

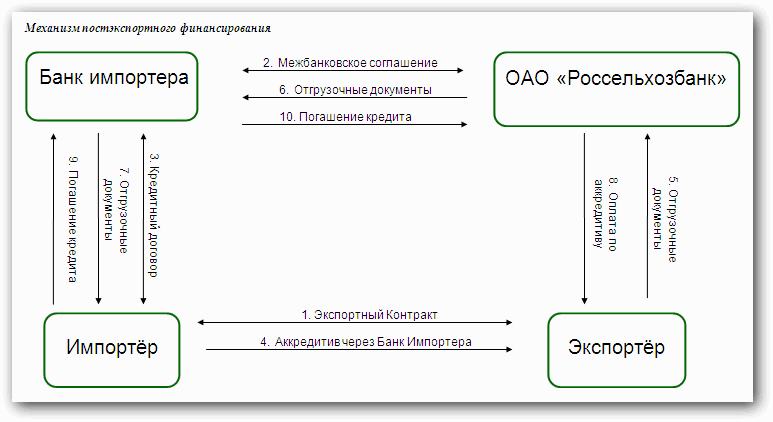

2. Постэкспортное финансирование (сроком до 360 дней):

Постэкспортное финансирование заключается в предоставлении Банком Импортера кредита Импортеру за счет финансирования АО «Россельхозбанк» после проведения Экспортером отгрузки и предоставления в АО «Россельхозбанк» документов, соответствующих условиям аккредитива, к оплате.

Постэкспортное финансирование является инструментом стимулирования экспорта при выходе Экспортера на новые рынки сбыта, когда Экспортеру необходимо предложить Импортеру более выгодные условия по сравнению с традиционными участниками рынка. Осуществляется с использованием аккредитивной формы расчетов по внешнеторговому контракту.

Стандартные условия финансирования:

3. Поддержка экспорта с использованием государственной гарантии:

В соответствии с Правилами предоставления государственных гарантий Российской Федерации в иностранной валюте для оказания государственной поддержки экспорта промышленной продукции - товаров, работ, услуг (утв. постановлением Правительства РФ от 1 ноября 2008 г. N 803, с изменениями от 15 декабря 2008 г.).

Экспорт

Импорт

Консультационные услуги

Импорт товаров в сделке с использованием подтвержденного импортного аккредитива

Комиссии за подтверждение инобанками определяются исходя из сумм, сроков аккредитива, условий контракта, «известности» импортера и пр. В среднем комиссии составляют 1% годовых (на срок действия аккредитива) при условии перевода 100% покрытия, при частичном переводе покрытия, либо подтверждении аккредитива в счет линии комиссии устанавливаются в индивидуальном порядке.

Расходы клиента

Примечание

Импорт товаров в сделке с использованием безотзывного аккредитива, с дополнительным подтверждением банком-партнером (который имеет на банк кредитный лимит)

Работа по импортному аккредитиву предполагает фондирование по аналогии с предыдущей схемой. Принципиальное отличие – схема сделки в рамках договоренностей с инобанками о краткосрочном кредитовании импортных контрактов (в отличие от предыдущей схемы, которая предполагает исключительно подтверждение аккредитива инобанком). Инобанк может выступать как подтверждающим, так и авизующим банком.

При реализации данной схемы импортер не только подтверждает собственную платежеспособность путем выставления подтвержденного аккредитива, но и получает возможность заключать контракт на поставку товаров с отсрочкой платежа (как правило, от 30 до 180 дней).

Схема отсрочки платежа при подтверждении аккредитива банку экспортера

Импорт товаров с использованием гарантии возврата аванса, выдаваемой иностранным банком

Аккредитив с «красной оговоркой»

Данная схема позволяет сторонам контракта перенести часть риска по авансированию поставок (в размере «красной оговорки») на банк-корреспондент. В случае, когда клиент Банка МБСП – экспортер, расчеты по данному виду аккредитива позволяют клиенту получать частичное авансирование экспорта.

В зависимости от степени обеспеченности различают три вида аккредитива с «красной оговоркой»:

Цель использования аккредитива с «красной оговоркой» – возможность предоставления авансовых средств экспортеру для подготовки товара к отгрузке или производства данного товара.

Существуют два варианта работы по данному аккредитиву:

Краткая схема работы по аккредитиву с «красной оговоркой»

Расходы клиента:

Примерные требования к экспортным сделкам:

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...