Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Данная статья будет полезна тем физическим лицам, которые не знают, как правильно составить за 2019 год.

Скачать бланк декларации 3-НДФЛ за 2019 годРечь пойдет о бланке, способах оформления и правилах, в соответствии с которым должен быть заполнен документ подобного рода. Также ниже приведены ссылки на бесплатное скачивание разных вариантов налоговой декларации.

В 2019 году налогоплательщики заполняют декларацию, либо если они хотят возместить переплаченные налоги из государственного бюджета (получить налоговый вычет), либо если у них имеются задолженности перед налоговой инспекцией.

А иногда документ оформляется и подается на проверку для того, чтобы физическое лицо могло отчитаться о внеплановой прибыли (например, при продаже недвижимости или получении дохода с помощью инвестиционного счета).

Следует отметить, что Федеральная налоговая служба для декларации утвердила специальную , последние правки в которую были внесены 25 октября 2017 года. Документ, подтверждающий правомерность данного бланка, - приказ ММВ-7-11/522.

Процесс заполнения налоговой декларации может происходить по-разному, причем каждый налогоплательщик имеет право самостоятельно выбрать, каким из нижепредложенных вариантов ему воспользоваться:

Оформить на компьютере. Налоговым законодательством утверждено специально разработанное программное обеспечение для заполнения декларации 3-НДФЛ, которое можно или скачать, или вписать в него информацию в онлайн-режиме. После того как в программ у буд е т полностью внесена вся требуемая информация, ее нужно переслать на проверку в налоговую службу.

Если же у физического лица, которому необходимо оформить форму 3-НДФЛ, возникают какие-либо затруднения относительно данного вопроса, рекомендуем задать их налоговому инспектору, работающему в инспекции по месту его регистрации.

Бланк налоговой декларации начинается с титульной страницы, в которую должны быть внесены основные сведения о заявителе на вычет, затем идут разделы один и два, предназначенные для внесения всевозможных расчетных значений, имеющих отношение к налогооблагаемой базе, а

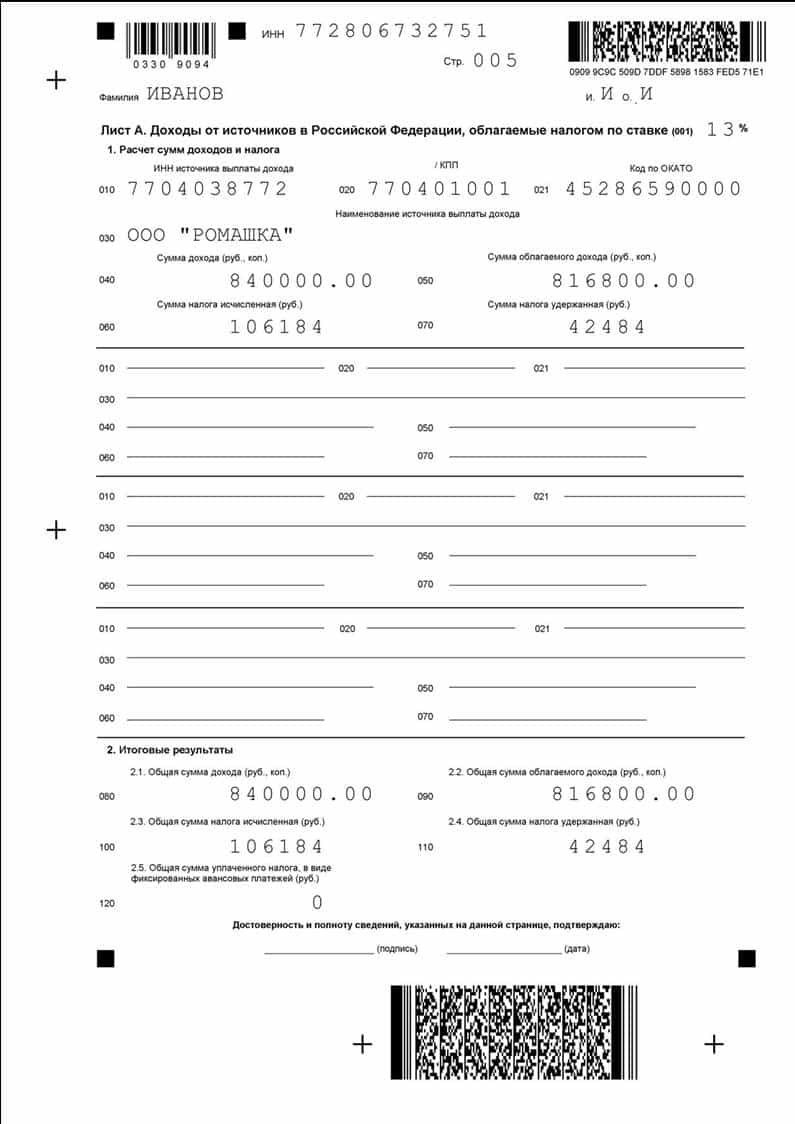

за этими страницами уже следует лист А, посвященный информации о доходах.Все эти листы должны быть заполнены физическим лицом в любом случае, независимо от того, для каких целей оно подает декларацию (если прибыль налогоплательщика поступает со стороны иностранных государств, то нужно оформить лист Б).

«В » — лист, необходимый для письменной отчетности о прибыли физических лиц, занимающихся особым родом деятельности, к которой относятся такие профессии, как предприниматели, руководители фермерских хозяйств, частные адвокаты и нотариусы, а также некоторые другие.

«Г» — на данной странице в соответствующих пунктах отображаются доходы, с которых по закону не снимается НДФЛ. Например, это единоразовая материальная помощь, выдаваемая налогоплательщику за рождение сына либо дочери, компенсации, предоставляемые со стороны руководителей в сторону бывших сотрудников, являющихся инвалидами, подарки, доставшиеся от предпринимателей или предприятий, а также некоторые другие виды прибыли.

«Д1» и «Д2» — оба листа предназначены для указания сведений , касающихся финансовых операций с имуществом. Только лист Д1 заполняется, если речь идет о покупке налогоплательщиком земельного участка, дома, квартиры или комнаты (или же вложении денежных средств в строительство перечисленных объектов недвижимости), а лист Д2, если им была осуществлена сделка по продаже имущества.

«Е1 » — эта страница включена в форму 3-НДФЛ для того, чтобы физические лица могли претендовать на стандартные налоговые скидки (это денежные компенсации, которые предоставляются льготным категориям граждан или родителям в качестве помощи в обеспечении детей) либо социальные вычеты (возмещение налога за расходы, связанные с оплатой медицинских процедур и покупкой медикаментов, с выплатами за обучен ие , а также со взносами благотворительного, пенсионного и страхового характера).

«Е2» —

лист с подобным обозначением нужен для физических лиц, заявляющих на сокращение налоговой базы согласно подпунктам 1.4 и 1.5, которые входят в состав статьи 219 Налогового кодекса. То есть это всевозможные налоговые скидки, которые выдаются инвесторам, переплатившим НДФЛ.

«Ж» — такую страницу обязаны заполнять те налогоплательщики, которые по закону имеют право на получение профессиональной налоговой компенсации. К данной категории физических лиц относятся не только индивидуальные предприниматели и лица, получающие прибыль в результате выполнения гражданско-правовых заданий, зафиксированных в специальных договорах, но и налогоплательщики, чей доход связан с объектами авторского права, а также частные юристы.

«З» — этот лист занимает сразу несколько страниц бланка 3-НДФЛ и посвящен доходам, связанны м с осуществлением различных имущественных сделок с помощью ценных бумаг, а также прибыли, которая поступает налогоплательщикам от операций с производными финансовыми инструментами (соглашение, фиксирующее права, касающиеся базового актива).

«И » — данная страница необходима для проведения расчетных операций налогооблагаемой базы по прибыли, поступившей физическим лицам, которые принимают участие в инвестиционных товариществах.

Если декларация заполняется на бумажном носителе, то обязательно скрепите

листы , тем самым исключив потерю одного или нескольких из них. Скрепление должно быть сделано в тех местах страниц, где нет никакой информации или изображений. Помимо этого, важен формат и цвет печати. Пользуйтесь только черным или синим цветом и ни в коем случае не печатайте одновременно несколько страниц на одном листе.Также в процессе заполнения налоговой декларации стоит учитывать, что вся указанная информация должна иметь документальное подтверждение. То есть написанные на титульной странице паспортные сведения должны полностью соответствовать данным, отображенным в приложенной к форме 3-НДФЛ копии паспорта, сумма расходов - размеру, указанному в платежной документации, и так далее.

Кроме этого, если заявитель на вычет сомневается в своих правах на уменьшение налогооблагаемой базы, для прояснения ситуации рекомендуем ознакомиться с 218-221 статьями Налогового кодекса. Также очень важно соблюсти срок подачи на рассмотрение бланка 3-НДФЛ и не забыть о таком понятии, как срок давности вычета.

20.03.2019, Сашка Букашка

С 18 февраля 2018 года вступил в силу приказ ФНС России от 25.10.2017 N ММВ-7-11/822@, которым внесены изменения в форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ). Указанные изменения действуют и в 2019 года для декларирования доходов, полученных в 2018 году. Рассмотрим, как заполнить форму с учетом новых требований.

НДФЛ - налог на доходы физических лиц, которые платят государству работающие граждане, а - это декларация, которую подают в налоговую службу получающие доход в России люди. В этой статье описано как заполнить декларацию 3-НДФЛ, и для чего она нужна.

Декларация подается при получении дохода, с которого необходимо выплатить НДФЛ, а также для возврата части налога, ранее выплаченного государству. 3-НДФЛ подают:

Не путайте этот документ со . Они называются похоже и обычно идут в одном комплекте документов, но все же это разное.

Декларация подается в налоговую службу по месту постоянной или временной регистрации (прописки). Она сдается лично или отправляется почтой. Подать декларацию в налоговую службу можно также через интернет. Чтобы заполнить 3-НДФЛ онлайн, получите в любом отделении налоговой службы логин и пароль для входа в личный кабинет налогоплательщика. Для получения логина и пароля придите лично и не забудьте паспорт.

В 2019 году декларация о налоге на доход физического лица по форме 3-НДФЛ подается до 30 апреля. Если налогоплательщик заполнил и сдал отчет до вступления в силу поправок в бланк, ему не нужно сдавать сведения повторно по новой форме. Если нужно заявить вычет, то подать декларацию можно в любой момент года.

Помощь в заполнении декларации 3-НДФЛ вам окажет программа «Декларация», которую можно скачать на сайте Федеральной налоговой службы. Если вы заполняете 3-НДФЛ от руки, текстовые и числовые поля (ИНН, дробные поля, суммы и тп.) пишите слева направо, начиная с крайней левой ячейки или края, заглавными печатными символами. Если после заполнения поля остаются пустые ячейки - в них ставятся прочерки. У пропущенного пункта ставятся прочерки во всех ячейках напротив него.

При заполнении декларации нельзя допускать ошибок и исправлений, используются только черные или синие чернила. Если 3-НДФЛ заполняется на компьютере, то числовые значения выравниваются по правому краю. Печатать следует шрифтом Courier New с выставленным размером от 16 до 18. Если вам не хватило одной страницы раздела или листа 3-НДФЛ для отражения всей информации используйте необходимое количество дополнительных страниц того же раздела или листа.

Суммы прописываются с указанием копеек, кроме суммы НДФЛ, которая округляется до полных рублей - если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше - округляются до полного рубля. Доходы или расходы в иностранной валюте пересчитываются в рубли по курсу Центрального Банка РФ на дату фактического получения доходов или осуществления расходов. После заполнения необходимых страниц декларации не забудьте пронумеровать страницы в поле «Стр.», начиная с 001 до необходимой по порядку. Все данные, занесенные в декларацию, должны быть подтверждены документами, копии которых приложите к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить специальный реестр.

В пункте «ИНН» на титульном и других заполняемых листах указывается идентификационный номер налогоплательщика - физического лица или фирмы. В пункте «Номер корректировки» проставляется 000, если декларация подается первый раз в этом году. Если нужно сдать исправленный документ, то в разделе пишется 001. «Налоговый период (код)» - промежуток времени, за который отчитывается человек. Если вы отчитываетесь за год - поставьте код 34,первый квартал - 21, полугодие - 31, девять месяцев - 33. «Отчетный налоговый период» – в этом пункте укажите только предыдущий год, доход за который вы хотите задекларировать. В поле «Представляется в налоговый орган (код)» прописывается 4-значный номер налогового органа, в котором подающий документы состоит на налоговом учете. Первые две цифры - номер региона, а последние - код инспекции.

В пункте «Код страны» отмечается код страны гражданства заявителя. Код указывается по Общероссийскому классификатору стран мира. Код России - 643. Человек без гражданства отмечает 999. «Код категории налогоплательщика» (приложение №1 к порядку заполнения 3-НДФЛ):

Поля «Фамилия», «Имя», «Отчество», «Дата рождения», «Место рождения» заполняются точно по паспорту или другому документу, удостоверяющему личность.

Пункт «Код вида документа» (приложение № 2 к порядку заполнения 3-НДФЛ) заполняется одним из выбранных вариантов:

Пункты « », «Дата выдачи», «Кем выдан» заполняются строго по документу, удостоверяющему личность. В «Статусе налогоплательщика» цифра 1 означает налогового резидент РФ, 2 – нерезидента России (проживший менее 183 дня в РФ в году декларации доходов).

В новой форме 3-НДФЛ удалены поля для указания адреса налогоплательщика. Теперь эти сведения в бланке указывать не нужно. Достаточно просто заполнить поле «Номер контактного телефона». Телефон указывается или мобильный, или городской, при необходимости, с кодом города.

На титульном листе укажите общее количество заполненных страниц и число приложений - подтверждающих документов или их копий. В левой нижней части первой страницы налогоплательщик (цифра 1) или его представитель (цифра 2) подписывают документ и указывают дату подписания. Представителю нужно приложить к декларации копию документа, подтверждающего полномочия.

Комментарий эксперта специально для сайта Сашки Букашки:

Евдокия Авдеева

СтройЭнергоРесурс, главный бухгалтер

Наиболее частные ошибки можно разделить на три группы:

Порядок заполнения 3-НДФЛ зависит от того, для какого именно случая вы подаете декларацию. Бланк декларации содержит 19 листов, из которых заполнить нужно необходимые лично вам.

Помимо выплаты НДФЛ декларация пригодится, чтобы получить налоговый вычет. По закону каждый гражданин может вернуть часть ранее уплаченного государству налога, на покрытие расходов на обучение, лечение, покупку недвижимости или выплату ипотечного кредита. Подавать документы на получение вычета можно в любой день после завершения года, в котором были потрачены деньги. Вычет можно получить в течение трех лет.

Заполнение декларации 3-НДФЛ на имущественный вычет отличается от схемы оформления деклараций при получении иных налоговых вычетов. Узнайте из нашего материала алгоритм оформления декларации и формулу расчета НДФЛ, а также пример заполнения 3-НДФЛ декларации для получения имущественного вычета.

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

Рассчитывать на имущественный вычет может лицо:

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

ВАЖНО! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ. Например, в делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение.

Необходимость в оформлении декларации 3-НДФЛ появляется у физлица, если оно:

Налоговый кодекс предусматривает 2 вида имущественного вычета при продаже имущества:

Оформление декларации 3-НДФЛ:

Особенности определения МСВИ показаны на схеме:

Разобраться, оформлять 3-НДФЛ или нет, помогут примеры.

Пример 1

Туманов А. А. приобрел в 2013 году квартиру. В 2019 году он продал ее за 5 243 000 руб. Сроки:

Вывод: подавать 3-НДФЛ и платить НДФЛ Туманову А. А. не требуется.

Пример 2

Сидорова Г. Е. в сентябре 2018 году продала приватизированную в декабре 2015 года квартиру за 3 200 000 руб.

Сроки:

Вывод: Сидоровой Г. Е. необходимо подать 3-НДФЛ и заплатить налог.

Пример 3

Токарев С. Г. приобрел в декабре 2017 года автомобиль, который продал в сентябре 2018 года за 240 000 руб.

Расчет сроков: автомобиль находился в собственности 10 мес. (менее 3 лет).

Как Токареву С. Г. заполнить 3-НДФЛ, расскажем в следующем разделе.

Используем данные из примера 3 предыдущего раздела для заполнения декларации 3-НДФЛ с имущественным вычетом.

Пример 3 (продолжение).

Токарев С. Г. изучил структуру 3-НДФЛ и пришел к выводу, что ему потребуется заполнять следующие листы декларации:

Шаг 1. Заполнение декларации Токарев начал с титульного листа. Здесь он указал номер корректировки (для первичной декларации — 0), Ф. И. О., данные о дате и месте рождения, гражданстве и паспорте Токарева С. Г. и другую требуемую информацию в предложенных к заполнению полях.

Для дальнейшего внесения данных Токарев С. Г. использовал информацию о покупателе автомобиля из договора купли-продажи:

Шаг 4. В этом шаге Токарев заполнил раздел 2, указав в стр. 010 сумму, вырученную за автомобиль, а в стр. 040 - величину имущественного вычета.

Шаг 5. Поскольку сумма налога к уплате равна нулю, в разделе 1 Токарев указал в стр.050 значение 0, а в стр. 020 и 030 КБК и ОКТМО.

Для Токарева С. Г. из рассмотренного примера список прилагаемых к 3-НДФЛ документов для получения имущественного вычета состоит из 3 пунктов:

Когда физлицо претендует на получение имущественного вычета при покупке недвижимости, список документов к декларации 3-НДФЛ будет отличаться в зависимости от вида объекта недвижимости и формы его приобретения (пример см. на схеме):

Налогоплательщику может понадобиться дополнительный документ — специальное уведомление от налоговиков, подтверждающее право физлица на имущественный вычет (форма уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@), если:

Для получения уведомления необходимо обратиться в инспекцию по месту жительства с заявлением и подтверждающими документами.

Какие документы понадобятся для получения уведомления, с какого месяца и в каком объеме будет предоставляться имущественный вычет по месту работы налогоплательщика, см. .

Расчет НДФЛ при покупке имущества

При покупке недвижимости налогоплательщик может вернуть из бюджета часть НДФЛ. Стандартные формулы расчета возвращаемого из бюджета налога (НДФЛ возвр) выглядят следующим образом:

1. Имущество приобретено без привлечения заемных средств:

НДФЛ возвр = РН × 13%, если РН ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если РН > 2 млн руб.,

где РН - расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. - максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ % = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ % = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ % — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. - максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛ возвр = (РН - МК) × 13%, если (РН - МК) ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН - МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛ упл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛ упл = (ДПН - 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛ упл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

Пример 1

Соловьев А. П. продал в 2018 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛ упл = (1 220 000 руб. - 1 000 000 руб.) × 13% = 28 600 руб.

Пример 2

Васильева Т. Н. в 2018 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛ упл = (ДПИ - 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛ упл = 0, если ДПИ ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Пример 3

Два брата, Степан и Андрей Тумановы, в 2018 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто:

При расчете НДФЛ к уплате они воспользовались следующими формулами: Второй год применения имущественного вычета: повторная декларация 3-НДФЛ

Ситуация, когда имущественный вычет можно применять несколько лет, характерен для ситуаций покупки недвижимости. Например, если сумма НДФЛ, удержанная из доходов налогоплательщика (облагаемых НДФЛ 13%) за период подачи 3-НДФЛ меньше 260 000 руб., право на остаток неиспользованного вычета не сгорает, а переносится на последующие периоды.

Пример

Штамповщица Лахтина Е. Б. в 2017 году купила на вторичном рынке жилья квартиру за 1 760 000 руб. За указанный период с ее зарплаты в бюджет был перечислен НДФЛ = 81 120 руб. Сумма НДФЛ к возврату из бюджета:

Остаток НДФЛ, который можно вернуть из бюджета в последующие периоды: 228 800 - 81 120 = 147 680 руб.

В 2018 году Лахтина Е. Б. устроилась дополнительно работать в другую фирму по совместительству. По итогам 2018 года перечисленный в бюджет НДФЛ с полученной ею зарплаты от 2 работодателей составил 127 000 руб. — эту сумму Лахтина Е. Б. может вернуть из бюджета, снова подав в инспекцию 3-НДФЛ и иные требуемые документы (справку 2-НДФЛ за 2018 год , заявление на возврат НДФЛ , подтверждающие покупку жилья документы).

Остаток вычета в сумме 20 680 руб. (147 680 - 127 000) Лахтина Е. Б. вернет по итогам 2019 года, если вновь предоставит в налоговую инспекцию необходимые документы.

Применение имущественного вычета позволяет вернуть из бюджета НДФЛ (при покупке недвижимости) или уменьшить подоходный налог к уплате (при реализации имущества).

При заполнении декларации 3-НДФЛ на имущественный вычет физлицу нужно учесть множество нюансов (срок владения имуществом, максимально разрешенный размер вычета и др.), а также собрать пакет подтверждающих документов (справки 2-НДФЛ, договор купли-продажи недвижимости, акт приема-передачи законченного строительством жилья и др.).

Для получения имущественного расчета следует подать в ФНС пакет документов, подтверждающих наличие возможности у заявителя вернуть часть от налогов. К ним относится заявление, справка , свидетельства о регистрации прав на недвижимость, договор купли-продажи и акт передачи, сведения о земле, строительстве и объекте, квитанций, подтверждающих оплату со стороны владельца и декларация 3-НДФЛ. Ниже представлена информация о том как ведется заполнение 3-НДФЛ на имущественный вычет, примеры и описания листов.

Факт: рассматривая документы, налоговый орган выполняет камеральную проверку – подтверждает факт дохода, покупки недвижимости, оплаты налогов, правильности заполнения и выносит вердикт. Чаще всего отказы происходят ввиду ошибок при оформлении декларации или в нижеописанных ситуациях.

В остальных случаях есть возможность получить вычет, причем срок давности отсутствует. Соответственно, вернуть средства можно даже через несколько лет приобретения покупки недвижимости.

Сумма вычета зависит от цены объекта, средств, ушедших на ремонт после приобретения (отделка, разработка проектной документации, монтаж газо-, водоснабжения и других инженерных систем) и того, каким образом произведена сделка – с кредитом или без.

Ограничения по приему к вычету на гражданина – 2 миллиона рублей. Установленный на государственном уровне лимит – 13% от уплаченного налога в бюджет, но не больше 260 тысяч рублей. Также возвращается 13% от сумм, идущих в банк при погашении ипотечного кредита. Ограничение здесь выше и составляет 390 тысяч рублей.

Факт: в соответствии с поправками от 2014 года, возможно вернуть средства не с одного объекта, а сразу с нескольких. Главное, чтобы итоговая сумма не превышала 260 тысяч рублей, а недвижимость была приобретена после 1 января 2014 года.

Чтобы грамотно заполнить декларацию, необходимо соблюдать регламентированные правила и грамотно рассчитать сумму вычета.

Пример:

Соответственно, было уплачено 78 тысяч рублей налогов за год. Именно эту сумму может вернуть владелец недвижимости.

Стоит учитывать следующие нюансы при оформлении документации:

Что за «А», «Е» и «И». В «А» указывают общую сумму прибыли, облагаемой налоговом. В «Е» – суммы прибыли от реализации недвижимости и суммы вычеты, а в «И» – информация об объекте и затраты на его приобретение, строительство и ремонт.

Факт: заполнить 3-НДФЛ на имущественный вычет можно в онлайн-режиме на сайте государственных услуг РФ . Также на сайте Федеральной налоговой службы России есть специальная программа.

Если сумма покупки меньше двух миллионов рублей, заявитель подает документы через несколько лет после получения недвижимости, объект имеет несколько собственников и в других сложных ситуациях следует учитывать некоторые нюансы.

Таблица 1. Наиболее частые вопросы

| Вопрос | Ответ |

|---|---|

| Возможно ли получить вычет, если у объекта несколько собственников | Да, причем можно распределить доли по желанию владельцев – по 50% каждому, 100% одному и так далее |

| Возможен ли получать вычет на протяжении не одного налогового периода, а нескольких. Актуально при низком доходе у заявителя | Имущественный расчет возможен не только по окончании текущего налогового периода, но и за следующие. Сумма привязана не к объекту, а к налогоплательщику. И он в праве получать вычет в течение многих лет до истечения ограничения |

| Можно ли оформить вычет, если жилье приобретено несколько лет назад | Да, возможно, срока подачи нет, причем можно вернуть средства сразу за несколько лет доходов, если они облагались налогами. Например, если жилье приобретено в 2010, то возможен вычет за 2011-2017 года |

Государство предоставляет возможность получить компенсацию после покупки недвижимости. Однако об этом праве знают далеко не все собственники, тогда как у других не получается грамотно заполнить декларацию. Соблюдение вышеописанных нюансов гарантирует положительное решение после проверки со стороны налогового органа и возвращение части от потраченных финансов на недвижимость.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...