Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Налоговый вычет за обучение вправе получить гражданин, который оплатил не только свое обучение, но и обучение своих детей, братьев/сестер. О том, какие документы необходимо направить в ФНС и каков размер налогового вычета за обучение, вы узнаете из нашей статьи.

Под налоговым вычетом понимается сумма денежных средств, на которую должна быть уменьшена налоговая база.

Все налоговые вычеты предусмотрены в Налоговом кодексе, в этом же законе определен и порядок их получения. Интересующий нас налоговый вычет за обучение закреплен в статье 219 кодекса и относится к видам социальных вычетов.

Налоговый вычет, в частности на обучение, может получить исключительно налоговый резидент РФ. Это своеобразный статус в налоговом праве, на который не влияет состояние в гражданстве РФ и который определяется лишь постоянным проживанием налогоплательщика на территории РФ.

Закон позволяет вернуть налоговый вычет за учебу как при оплате собственного обучения, так и в случае оплаты обучения близких лиц. В частности, на налоговый вычет может претендовать гражданин, который произвел оплату:

Но! За обучение ребенка в вузе налоговый вычет не полагается, если оно было оплачено из средств материнского капитала.

Стоит подчеркнуть, что при заочной форме налоговый вычет за обучение гражданин получит только в случае оплаты своей собственной учебы.

Получить налоговый вычет за обучение детей можно не только в случаях получения образования в вузах, но и при наличии соответствующей лицензии на обучение в других учебных заведениях, таких как:

Статусы и типы образовательных учреждений определяются законом «Об образовании».

Налоговый вычет за обучение предоставляется и в том случае, если обучающийся в установленном порядке находился в академическом отпуске.

При этом можно получить вычет за обучение как при заключении договора с государственным образовательным учреждением, так и с муниципальным.

Более того, Налоговым кодексом не предусмотрены ограничения по выплате налогового вычета за обучение, будь то обучение ребенка в российском учебном заведении или зарубежном.

Для оформления налогового вычета на обучение, оплаченное в 2019 году, необходимо помимо декларации 3-НДФЛ представить в налоговую инспекцию следующие документы:

В некоторых случаях при оформлении налогового вычета за обучение список документов дополняется и другими бумагами (к примеру, при изменении размера оплаты за учебу понадобится приказ или распоряжение об этом).

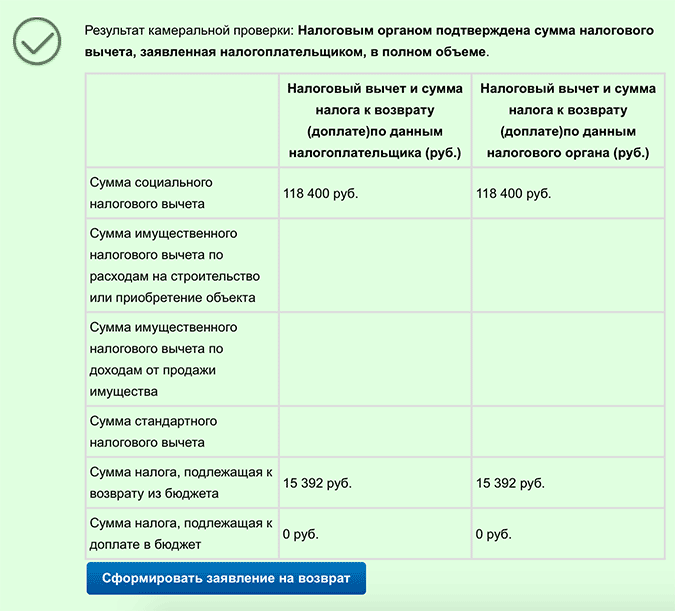

Если гражданин при подаче налоговой декларации исчисляет в ней сумму налога, которая полагается к возврату из бюджета, то к документам для налогового вычета за обучение за 2018 год необходимо приложить еще и заявление на возврат НДФЛ.

При этом вся сумма налога, которая была излишне уплачена, должна быть возвращена гражданину в течение 1 месяца после подачи соответствующего заявления, но не ранее, чем закончится камеральная налоговая проверка.

Когда гражданин подает в ФНС копии документов для получения налогового вычета за обучение, то ему следует взять с собой и оригиналы, чтобы налоговый инспектор мог сверить бумаги в случае возникновения каких-либо сомнений.

Перейдем к вопросу о том, как получить налоговый вычет за обучение. Для того чтобы получить налоговый вычет, необходимо заполнить в ФНС по месту регистрации налоговую декларацию по форме 3-НДФЛ. Для оформления налогового вычета за обучение срок давности составляет 3 года. То есть в 2019 году налоговый вычет за обучение можно получить по декларациям за 2016-2018 гг.

Налоговая инспекция проверяет поданную декларацию и документы на налоговый вычет за обучение в течение 3 месяцев со дня их подачи.

Размер налогового вычета за обучение ограничен следующими пределами:

Размер НДФЛ, который удержал с нее работодатель, — 31 тыс. руб.

Расходы на обучение составляют 50 тыс. руб. Соответственно, сумма на возврат А. составит 6500 руб. (50 тыс. руб. * 13%).

А. заплатила подоходный налог в размере 31200 руб. (что больше 6 500 руб.); расходы на обучение у нее меньше установленного лимита в 120 тыс. руб. — соответственно, получить налоговый вычет на обучение она сможет в полном размере — 6500 руб. за год.

За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Расходы на обучение составляют 145 тыс. руб. Но так как налоговым законодательством установлен лимит в 120 тыс. руб., сумма, на получение которой может претендовать А., составляет 15600 руб. (120 тыс. руб. * 13%).

А. заплатила подоходный налог в размере 31200 руб. (что больше 15600 руб.) — соответственно, получить налоговый вычет за обучение она сможет в полном размере — 15600 руб. за год.

За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.

Расходы на обучение дочери А. составляют 80 тыс. руб. Но так как налоговым законодательством установлен лимит в 50 тыс. руб., сумма, на получение которой может претендовать А., составляет 6500 руб. (50 тыс. руб. * 13%).

А. заплатила подоходный налог в размере 31200 руб. (что больше 6500 руб.) — соответственно, получить налоговый вычет на обучение она сможет в полном размере — 6500 руб. за год.

За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.

Независимо от сумм, потраченных на обучение, законодательством установлен лимит в 50 тыс. руб. на каждого ребенка.

За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.

Сумма расходов, понесенных А. в 2018 году, составила 130 тыс. руб. Так как законодательством установлен лимит в размере 120 тыс. руб., А. сможет получить всего лишь 15600 руб. (120 тыс. руб. * 13%).

Таким образом, получить налоговый вычет на обучение можно при подаче декларации 3-НДФЛ в ФНС по месту регистрации в течение 3 лет, следующих за годом оплаты за обучение. Причем договор на оплату должен быть заключен не с обучающимся, а с тем, кто будет оплачивать обучение.

Налоговое законодательство не содержит ограничений по поводу того, в каком учебном заведении обучается гражданин — иностранном или российском. Но Налоговым кодексом установлены соответствующие лимиты, свыше которых налоговый вычет получен быть не может.

Возврат налогового вычета за обучение происходит 1 раз в год после проверки всех сданных документов ФНС. Проверка занимает 3 месяца со дня принятия декларации.

17.04.17 275 087 0

В этом году налоговая заплатит мне 33 тысячи рублей. Это мой налоговый вычет за обучение. Вот как я его получила.

Я поступила в институт в 2012 году на платное отделение. Параллельно устроилась на работу, чтобы самостоятельно платить за учебу. В начале 2017 года я решила получить налоговый вычет. Обычно заявление на налоговый вычет подают раз в год. Но я подала сразу за три года: 2014, 2015 и 2016.

Для этого мне понадобились документы из института, справка с работы, налоговая декларация и несколько заявлений. Большую часть процесса можно было пройти в своей же бухгалтерии, но, так как я уволилась, мне пришлось проходить все этапы самостоятельно.

Анастасия Манухина

получила налоговый вычет за обучение

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается (ст. 219 НК). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, единый налог на вмененный доход и патентную систему. Также вычет не предусматривается при оплате учебы за счет материнского капитала (подп. 2, п. 1, ст. 219 НК).

Вычет можно получить за себя или за близких родственников - детей, сестер и братьев в возрасте до 24 лет, - если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Максимальная сумма расходов, за которую дадут социальный вычет, - 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель - 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы - подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Подпишитесь на Т-Ж ВКонтакте, чтобы не пропустить статьи

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете - тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Государство предоставляет возможность гражданам РФ вернуть часть своих средств, что были уплачены на обучение.

Но не все знают, кому и когда можно обратиться за вычетом налога, какие условия необходимо выполнить, какие документы подготовить и т. д. От незнания закона многие просто не пользуются льготами, которые могут сэкономить семейный бюджет.

Социальный вычет на обучение не все могут использовать. Какие же правила его применения и в каких размерах он предоставляется? Когда можно претендовать на возврат денег из государственных структур?

Под социальным налоговым вычетом на обучение подразумевается право плательщика налога сделать возврат средств (их часть), что были потрачены на личное обучение или обучение ребенка ().

Особенность такого вычета – он ограничен конкретной суммой:

Использоваться вычет может на каждого ребенка по 50 000 руб. Сумма вычетов, которые были использованы плательщиком налога за налоговый период, не может быть превышена 120 000 руб.

Условия и порядок предоставления социального вычета на учебу регламентированы «Об отдельных вопросах предоставления социальных налоговых вычетов по расходам на обучение и лечение».

Сделать возврат при обучении могут только те лица, которые работают и уплачивают в государственную казну НДФЛ, то есть налог в размере 13% от прибыли (п. 2 ст. 219, в редакции ).

Воспользоваться правом на вычет могут только физические лица. ИП такая льгота не доступна. То же касается и пенсионеров: социальный вычет они не получат, поскольку не имеют дохода, что облагается налогом по ставке 13%.

Все остальные могут вернуть часть средств, внесенных в бюджет, если заявят о своем праве в уполномоченные структуры.

Перечень граждан, которым доступна льгота на обучение, содержится в ч. 2 ст. 219.

На вычет имеет право плательщик налога в размере сумм, что были потрачены в календарном году на учебу в образовательном учреждении. Это:

Права на использование вычета может распространяться на плательщика налога, который являлся опекуном или попечителем над гражданином-подопечным, после того, как прекратится опека или попечительство.

Возврат можно сделать до 24-летнего возраста, если лицо находится на дневной форме обучения. Социальные налоговые вычеты доступны лицам за периоды учебы в учреждениях, что касается и академического отпуска, оформленного согласно порядкам в образовательном заведении.

Не получится применить вычет в тех случаях, когда оплата затрат на учебу осуществляется за счет материнских (семейных) капиталов.

Видео: налоговый вычет за обучение

Они направляются для того, чтобы обеспечить реализацию дополнительных мер поддержки семьи с детьми государством.

Можно воспользоваться вычетом и на обучение брата или сестры, если он (она) не достигли 24 лет, находятся на дневном обучении, а оплату за них вносит налогоплательщик. Такая информация содержится в ст. 219 п. 1, 2.

Вычет не предоставляется при обучении супруга или другого родственника. В том случае, когда плательщик сам обучается и учит своего ребенка, то вычет будет предоставлен в полной мере.

Получать вычет могут лица, которые (сами или их дети) посещают:

Неважно ваше место проживания и место обучения вашего ребенка. На предоставление вычета это не влияет.

Можно пользоваться таким правом и при обучении за границей, главное – учреждение иностранного государства должно иметь лицензию.

Чтобы получить вычет на обучение, необходимо действовать согласно прописанным в законодательстве правилам. Какие же нужны для этого справки?

В какие сроки можно обратиться с декларацией в налоговые органы? Как рассчитать сумму, которая будет возвращена? Обо всех особенностях и нюансах стоит знать каждому гражданину.

Для получения социального вычета на учебу необходимо обратиться в Налоговую инспекцию по месту прописки. Пишется на имя руководства налоговых структур, заполняется .

Прилагаются все необходимые документы. Заявление на получение (образец) имеется в каждом отделении на видном месте.

Образец написания заявления на вычет по обучению:

Фото: образец заявления на вычет на обучение

Вместе с заявлением, которое не заполняется в строгом порядке, а произвольно (с указанием всех оснований для доказательства права на вычет), стоит подать такие документы:

Все копии необходимо заверить у нотариуса.

Срок давности составляет три года. Например, в 2019 году вы можете сделать возврат 13% с сумм за обучение, уплаченных в 2019, 2013, 2012 годах. Это возможно, если учеба платная.

За каждый год подается отчет (декларация 3-НДФЛ), но отдельного срока для этого не предусмотрен. Обратиться за вычетом можно в любой момент в течение года. Сумма возврата вычета будет выплачена по окончанию налогового периода (того, в котором уплачено за обучение).

Стоит уточнить, что вычет не всегда удается получить полностью. Возвращена будет сумма, которая представляет собой избыток налога (13%) от общей суммы налоговых вычетов в году. Рассмотрим на примере.

Заработная плата плательщика составляет 50 тыс. руб. в месяц. За год уплачено 78 тыс. налога. Если на учебу было потрачено не больше 120 тыс., то есть предельной суммы, то размер вычета составит сумму оплаты за год учебы.

Возвращается физическому лицу только 13% от всей суммы. Если эти проценты не превысят подоходных налогов, что уплачивались в году, то они будут перечислены в полном объеме.

В противном случае можно рассчитывать только на частичный возврат вычета на обучение, что равен уплаченным налогам. При превышении лимита в 120 000 руб. размер суммы составит 13% от предельно допустимой.

Ели подаются документы на вычет за обучение детей, то максимальной цифрой при расчете будет 50 000 руб. на одного.

К примеру, при размере вычетов 50 тыс., вам будет возвращено 6,5 тыс. руб.:

50 тыс. * 13% = 6,5 тыс.

Социальный вычет за обучение может предоставляться столько, сколько вы раз подаете декларацию. Единственное – необходимо соблюдать все условия для получения возврата (ст. 219). Налоговый кодекс не предусматривает никаких ограничений в связи с такой услугой государственного значения.

Видео: возврат денег за учёбу — налоговый вычет за обучение

Если при определенных ситуациях появляется возможность сделать вычет, то налогоплательщик самостоятельно определяет, какой вид дохода и в каком размере будут учтены в предельной сумме социальной льготы.

Довольно часто возникают вопросы: как действовать, если ситуация не стандартная (та, о которой упоминается во многих источниках и законодательных актах).

Одни студенты посещают лекции на дневной форме обучения, другие же заочно обучаются. Как быть с теми, кто не за ребенка платит, а за брата или сестру?

Что говорится о частных заведениях для детей дошкольного возраста и т. д.? Кому в таких ситуациях полагается вычет, а кто не может его получить?

Если ваш сын или дочь поступают в Вуз на платной основе, тогда вычет по затратам на обучение будет заключаться в возвращении суммы (частично) что уплачена на образовательный процесс.

Можно воспользоваться таким правом, если ребенок (до 24 лет) посещает дневные лекции (на очной форме). Размер – 50 тыс. руб. в году (ст. 219 п. 1 пп. 2).

Для подтверждения своих прав необходимо предоставить в налоговые структуры сопутствующие документы.

По затратам на свое обучение полагается вычет независимо от того, на какой форме обучения вы находитесь – на очной, вечерней или заочной. Единственное различие – на себя вы получаете вычет 100 тыс., а на ребенка – вдвое меньше.

В том случае, когда налогоплательщик получает второе высшее образование, он также может претендовать на налоговый вычет.

В ст. 219 указано, что нет ограничения на возвращение уплаченного налога при получении второго образования. Но если 2-е высшее образование получает ребенок, то вычет не будет предоставлен.

Брат, который оплачивал обучение своей сестры, также может получить вычет.

Оплата за посещение ребенком такого заведения (включено питание, обучение, медицинские наблюдения и т. д.) указывается в договоре с родителями, и представляет собой единую сумму за комплексные услуги.

Налоговый вычет за обучение ребенка предоставляется только за учебу. Поэтому, в виду того, что выделить сумму на этот процесс невозможно, налоговый орган откажет в возврате сумм налога ().

В тех же случаях, когда в договоре разбито сумму на отдельные пункты, плательщик налога получает право на вычет за отдельный спектр предоставленных услуг – за учебу.

Важный момент, о котором нельзя забывать – квитанция должна содержать ссылку на номер и число, когда подписан договор с учебным заведением. Это станет подтверждением, что оплата производилась в счет уплаты за учебу.

Обязательно также указывать свои данные – это подтверждение факта оплаты физическим лицом, который обращается за вычетом ().

Бывает, что договор с заведением составлен на родителей, а оплату за обучение вносит ребенок. Возможен ли в таких случаях вычет?

Квитанции на имя ребенка будут приняты налоговыми структурами как документы, что считаются подтверждением расходов только тогда, если в самом заявлении есть разъяснения по этому поводу.

При оплате одним родителем, а подаче заявления другим родителем, будут действовать такие правила: согласно п. 1 оба родители могут получать вычет, не зависимо от того, кто вносил средства в кассу (Закон10.07.92 № 3266-1 «Об образовании»).

Зачастую возвращают средства тому родителю, кто понес затраты согласно документам. Социальный налоговый вычет на обучение – льгота, которой можно пользоваться всегда.

Поэтому стоит разбираться в тонкостях ее предоставления. Сэкономьте свои финансы, тем более что на это вы имеете полное право.

Налоговый вычет - это система компенсации гражданам части расходов на приобретение жилья, образовательные и медицинские услуги, покупку полисов пенсионного и медицинского страхования. Кто может получить вычет за обучение, какие правила получения вычета действуют с 2016 года, и какие документы для этого необходимы - читайте ниже.

Налоговый вычет за обучение - это социальный налоговый вычет, регулируется положениями ст. 219 НК РФ. В чем суть налогового социального вычета на обучение? Гражданин, потратив деньги на оплату образовательных услуг, может частично возместить эти расходы, вернув часть уплаченного им подоходного налога.

Важно! Многие думают, что вычет дается только за обучение в вузе - это не так. Расходы на частный детсад, школу, дополнительное образование - художественную, музыкальную, языковую школу - можно уменьшить на сумму налогового вычета. Обучение в автошколе или на курсах повышения квалификации - тоже повод претендовать на вычет. Плату за репетиторство предпринимателю на патенте также можно заявить к вычету.

Размер социального налогового вычета из облагаемого дохода физического лица ограничен - 120 тысяч рублей в год, а значит, максимальная сумма денег, которую можно вернуть, равна 120 000*13% = 15 600 рублей.

У налогового вычета за обучение есть ряд нюансов:

Для получения социального вычета за обучение надо быть официально трудоустроенным гражданином и получать заработную плату, с сумм которой работодатель удерживает подоходный налог.

Внимание! Несмотря на то, что с 2015 года налоговая ставка на дивиденды равна 13%, как и для НДФЛ, в расчет доходов для получения налоговых вычетов они не включаются (п. 5 ст. 1 ФЗ №366 от 24.11.2014 г.).

То есть, неработающий пенсионер, оплативший внучке обучение в художественной школе, права на вычет не имеет. Как и предприниматель на упрощенке или вмененке - поскольку со своего дохода он платит не НДФЛ, а упрощенный или вмененный налог соответственно. А вот ИП на ОСН имеет право на социальные вычеты.

Срок давности по налоговому вычету за обучение - три года после того, как потратили деньги. Например, если в 2014 году вы учились в автошколе, то получить вычет можете в 2015, 2016 и 2017 году. В 2018 году право на вычет вы уже потеряете.

Размер социального вычета на обучение ограничен двумя суммами: максимальной суммой предоставляемого вычета и суммой уплаченного НДФЛ за год, в котором были получены образовательные услуги. Поясним на примере.

Долгова Инга Федоровна в 2015 году оплатила своей дочери Ольге первый курс обучения в престижном вузе - 100 тысяч рублей и подготовку к поступлению у репетиторов - 30 тысяч рублей. Затраты Инги Федоровны составили 130 тысяч рублей. Заработная плата Долговой - 50 тысяч рублей в месяц. За 2015 год она заплатила НДФЛ в размере 50 тысяч*12 месяцев*13% = 78 тысяч рублей. Инга Федоровна имеет право на вычет в размере 50 тысяч рублей - потому что она оплачивает обучение ребенка. Значит, ей должны вернуть 50 000*13% = 6 500 рублей. С остатка расходов Долговой (80 тысяч рублей) получить вычет ей не удастся.

А вот если за обучение платила непосредственно сама Ольга Долгова, то она имеет право на максимальную сумму вычета - 120 тысяч рублей. Предположим, что Ольга Долгова уже работает, ее заработная плата - 10 тысяч рублей в месяц. Тогда сумма уплаченного за 2015 год НДФЛ - 10 тысяч*12*13%=15 600 рублей. Ольга Долгова имеет право на возврат из бюджета ровно той суммы подоходного налога, которую она заплатила со своей заработной платы за 2015 год - 15 600 рублей.

Важно! Если ребенок и учится, и работает, родители все равно могут получить вычет за ребенка, а вот супруги социальный вычет на обучение за друг друга получать не могут.

Наша страна занимает первое место в мире по количеству людей с высшим образованием. Это означает, что каждый второй имеет право на налоговый вычет при обучении в вузе. Какие должны быть соблюдены критерии, чтобы получить социальный вычет на обучение в вузе?

Прежде всего - у вуза должна быть лицензия или другое подтверждение статуса учебного заведения. Минфин в письме №03-04-05/7-203 от 15.04.2010 г. разрешил признавать таким документом даже устав бизнес-школы. Напоминаем, что вычет предоставляется и за обучение за границей.

Следующий критерий - форма обучения. Вычет предоставляется за весь период обучения в вузе, даже если студент взял академический отпуск. Если вы оформляете вычет за собственное обучение - то получите вычет максимум в 120 тысяч рублей, при этом форма обучения может быть любой - очной, заочной и даже дистанционной.

Если вы оплачивали учебу родному ребенку, то получение вычета возможно только за очную форму обучения и до тех пор, пока ребенку не исполнится 24 года. Вычет за образование опекаемого ребенка можно получать, пока опекаемый не достигнет 18-летнего возраста.

Если вычет предоставляется на обучение, оплаченное для брата или сестры, то здесь вы вправе рассчитывать на полную сумму вычета. Условие об обучении на дневном отделении сохраняется.

Внимание! Сразу указывайте в договоре с вузом на оказание платных услуг того, кто затем будет получать вычет за обучение - во избежание проблем с возмещение сумм подоходного налога. Так, если за обучение ребенка в вузе платит родитель, то и указывать в качестве плательщика надо родителя.

Перечень документов для получения налогового вычета за обучение зависит от того, сам гражданин получал образование или члены его семьи. Кроме того, с 2016 года налоговый вычет можно получить не только в денежной форме в налоговой инспекции - путем возврата, уплаченного ранее НДФЛ. По новым правилам с 2016 года вычет можно реализовать и у работодателя - в таком случае он не будет удерживать с вашей зарплаты подоходный налог. Какие документы для налогового вычета за обучение нужно собрать?

Итак, в 2015 году у вас появилось право на вычет - вы оплатили собственную учебу. Если вы хотите вернуть налоговый вычет за обучение через инспекцию, то вам нужно до 30.04.2016 г. собрать следующий пакет документов:

Это основной пакет документов для получения налогового вычета за обучения. Если вы собираетесь получить вычет за образование других членов семьи, то дополнительно вам нужно предоставить:

Для получения налогового вычета за обучение за рубежом нужны дополнительно аналогичные документы из иностранного образовательного учреждения и их нотариально заверенный перевод. Весь этот пакет документов вы несете в налоговую инспекцию по месту жительства. Налоговики заберут у вас заверенные копии всех документов, а с оригиналами ознакомятся на месте и вернут.

Налоговые инспекторы имеют право проверять документы три месяца после их получения. После окончания проверки у налоговиков есть 10 дней, чтобы сообщить вам результат. Затем инспекторам дается один месяц, чтобы перечислить деньги на ваш счет в банке.

Таким образом, предоставив пакет документов в крайний срок для сдачи 3-НДФЛ - 30 апреля 2016 года, вы можете рассчитывать на получение денег максимум в конце августа 2016 года.

Налоговый вычет за обучение в 2016 году вы можете получить и другим путем - у работодателя (согласно Письму ФНС №БС-4-11/20124@ от 18.11.2015 г.). Для этого в налоговую инспекцию надо предоставить все указанные выше документы, кроме декларации 3-НДФЛ.

Документы для налогового вычета за обучение можно нести в ИФНС не дожидаясь конца года, в котором были затраты на образование.

Налоговики проверяют документы и дают уведомление для работодателя с суммой и видом налогового вычета. Работодатель на основании этого уведомления перестает удерживать и перечислять подоходный налог работника, до тех пор, пока сумма вычета не будет исчерпана. Если год закончился, а вычет работнику еще весь не возмещен, то остаток нужно будет получать уже в налоговой инспекции. Поясним на примере.В январе 2016 года Прохоров Игорь Сергеевич оплатил очередной семестр получения степени делового администрирования в размере 100 тысяч рублей. Других социальных расходов у Игоря Сергеевича нет. Прохоров имеет право на вычет в размере 100 тысяч рублей. Игорь Сергеевич решил не дожидаться конца 2016 года - он в феврале сдал документы в налоговую инспекцию, для получения вычета на работе. В марте налоговики отдали Прохорову уведомление, которое он принес в бухгалтерию.

Бухгалтер, начиная с марта, при расчете заработной платы к выплате не удерживает с Прохорова НДФЛ - пока Прохоров получит причитающийся ему к возврату подоходный налог: 100 тысяч рублей расходов*13%=13 тысяч рублей. Зарплата у Игоря Сергеевича 50 тысяч рублей, на стандартные налоговые вычеты он права не имеет, детей и опекаемых у него нет. За март Прохоров реализовал право на вычет в размере 50 тысяч*13%=6500 рублей, столько же за апрель - итого 13 тысяч рублей за два месяца. Значит, налоговый вычет Игорь Сергеевич получил, с мая месяца работодатель возобновляет удержание и перечисление подоходного налога Прохорова в качестве налогового агента.

В течение жизни каждый человек учится сам или оплачивает обучение детей. Не забывайте о том, что у вас есть право на компенсацию части расходов на образование - путем получения налогового вычета за обучение. В 2016 году правила получения вычета упростились - следите за материалами нашего сайта, чтобы вовремя получать информацию о ваших правах как плательщика НДФЛ на вычеты.

Условия предоставления социальных вычетов по НДФЛ на обучение приведены в таблице.

| Чье обучение оплатил гражданин | Условия предоставления вычета | Предельная сумма вычета (п. 2 ст. 219 НК РФ) | |

|---|---|---|---|

| Форма обучения | Возраст учащегося | ||

| Свое | Любая: очная, заочная, дистанционная (Письмо Минфина от 22.02.2012 № 03-04-05/7-217) | Любой | , если не заявляются другие вычеты, для которых установлена эта же предельная сумма |

| Брата, сестры | Очная | До 24 лет | |

| Ребенка | Очная (Письмо Минфина от 16.08.2012 № 03-04-05/7-959) | До 24 лет | 50 000 руб. на каждого учащегося в расчете на обоих родителей (опекунов, попечителей) |

| Подопечного | Очная | До 18 лет | |

| Бывшего подопечного | Очная | До 24 лет | |

| Супруга (супруги) | Не предоставляется (Письмо Минфина от 03.02.2014 № 03-04-05/4028) | ||

| Внуков | Не предоставляется (Письмо Минфина от 27.01.2012 № 03-04-05/5-82) | ||

Если обучение было оплачено за счет средств материнского капитала, вычет по расходам на такое обучение не предоставляется (пп. 2 п. 1 ст. 219 НК РФ).

Если вы заявляете вычет на обучение, то кроме декларации 3-НДФЛ, платежных документов, договора с образовательным учреждением и заявления на возврат налога, в ИФНС надо будет представить еще кое-какие документы. Так, если физлицо оплачивало не свою учебу, а ребенка, подопечного и т.д., то в комплекте документов также должны быть:

Приведенный выше перечень документов является исчерпывающим и расширительному толкованию не подлежит (Письмо ФНС от 22.11.2012 № ЕД-4-3/19630@). Но налоговики могут попросить вас предъявить справку 2-НДФЛ за тот год, за который вы заявляете вычет, а также копию лицензии образовательного учреждения.

По мнению контролирующих органов, договор с образовательным учреждением должен быть оформлен на то лицо, которое оплатило обучение (родителя, опекуна и т.д.). И оно же должно быть указано в качестве плательщика в платежных документах. Поэтому если из документов будет следовать, что ребенок сам заключил договор и оплатил свои расходы на учебу, то формально право на социальный вычет появится именно у него. А вот родители претендовать на вычет не смогут (Письма Минфина от 22.11.2013 № 03-04-05/50508 , от 28.10.2013 № 03-04-05/45702).

Одним из обязательных условий получения вычета является наличие лицензии у образовательного учреждения или иного документа, подтверждающего статус учебного заведения (пп. 2 п. 1 ст. 219 НК РФ). В принципе для принятия положительного решения о предоставлении социального вычета налоговикам достаточно реквизитов лицензии, указанных непосредственно в договоре на оказание образовательных услуг (Письмо Минфина от 18.03.2010 № 03-04-05/7-109). Но если в договоре их нет, то надо будет приложить к остальным документам на вычет копию лицензии.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...