Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Чтобы грамотно и просто вести бухгалтерию семьи, существует программа для семейного бюджета, которая называется «Домашняя бухгалтерия». Этот софт позволяет управлять общими и личными финансами с различных устройств с синхронизацией данных и обменом между компьютером и мобильными устройствами, поскольку её версии работают и на Андроид, и на iPhone, и на iPad. В бесплатном тестовом режиме ею можно пользоваться 30 дней, после чего будет предложено купить софт. Однако для тех, кто не хочет тратиться, в свободном доступе есть и другие сервисы, которые структурируют домашние расходы и доходы. Лучшие программы для учёта и ведения семейного бюджета, которые можно скачать бесплатно, представлены в нашем обзоре.

Поскольку предложением от «Домашней бухгалтерии» (http://www.keepsoft.ru/) месяц можно пользоваться бесплатно, пользователи, которые выбирают интуитивно понятные, простые и функциональные версии софта, могут на этом примере сравнить возможности платных и бесплатных программ «в полевых условиях». Благодаря функции выгрузки данных в Excel через месяц можно без потери учёта при желании вернуться к таблицам.

К отличительным преимуществам «Домашней бухгалтерии» относятся:

В отличие от многих бесплатных «пустых шаблонов», здесь базовая часть уже прописана. Например, статьи возможных расходов внесены настолько подробно, что крайне редко возникает необходимость что-то добавить (хотя такая возможность есть, как и обратная – удаление «лишней» статьи). Так 16 основных базовых категорий расходов подразделяются на множество подкатегорий. Для сравнения:

Благодаря такой подробности и даже «дотошности» авторов гораздо легче планировать, так как меню будто само подсказывает то, что обычно в повседневных хлопотах забывается.

Отдельно следует отметить функцию поиска с детализацией по именам, категориям-подкатегориям, погашенным и непогашенным долгам, примечаниям и т. д. То есть, вписав в примечание слово-маркер можно, задействовав поиск, сразу увидеть все движения, которые касаются «зашифрованной» темы.

Мобильная версия сервиса отличается от предложений большинства конкурентов функциональным многообразием, которое становится заметно уже при взгляде на стартовое меню.

Мобильная версия сервиса отличается от предложений большинства конкурентов функциональным многообразием, которое становится заметно уже при взгляде на стартовое меню.

У «Домашней бухгалтерии» много хороших отзывов от пользователей с многолетним стажем, отмечающих её достоинство, и один «недостаток» – она платная . Софт позволяет зайти, сменяя имена пользователей, и вести независимое бюджетирование. Однако в платном предложении это преимущество нивелируется, потому что для свободного пользования несколькими членами семьи, скорее всего, потребуется купить более дорогую лицензию.

Всего предлагается 3 основных варианта и помесячная подписка с продлением:

«Семейный бюджет» – программа для Андроид, бесплатная версия которой может рассматриваться как удачный пример выведения на рынок полезного продукта даром. Из минусов использования называют только:

«Семейный бюджет» – это официальное мобильное приложение для Android, которое дублирует функционал веб-сервиса для бухучёта.

Преимущество перед деск-топными конкурентами в том, что в мобильном приложении все траты можно заносить, «не отходя от кассы» и не забывая о них.

А таких повседневных мелочных растрат очень много и именно они требуют особого учёта, поскольку, судя по статистике, общая казна незаметно тает не при покупке телевизоров и холодильников, а из-за перекусов, кофе-брейков и неучтённого пива по пятницам.

Для создания в истории учёта новой записи надо:

Функционал, добавленный в более поздних выпусках, позволяет указывать средства оплаты, фиксируя состояние средств на банковской карте и наличных в кошельке. Доступна синхронизация с «Мобильным банком». Отдельный раздел отведён под планирование потенциальных расходов.

Как и в предыдущем софте, в этом приложении предусмотрен поиск, возможность оставлять примечания, а также формировать отчёт о движениях в семейном кошельке в виде диаграмм.

Похоже на предыдущее и ещё одно многофункциональное приложение AndroMoney, которое тоже используется для учёта ведения домашнего хозяйства на устройствах с Android. Целью разработчиков было сделать интерфейс для хозяек – интуитивно понятное меню без ущерба для функциональности.

Существует бесплатная версия и Pro-версия (порядка 5$). К преимуществам относят: выбор «шага» (день, месяц или год), узкое бюджетирование для отдельных категорий и возможность создавать копии как в памяти устройства, так и в облачных сервисах хранения (Google Drive, Dropbox) . Данные можно паролировать, а при необходимости – конвертировать в CVS-формат для работы на ПК.

Отличие условно-бесплатной (первые полмесяца используется тестовый вариант) платформы CoinKeeper от других в том, что допускается как «ручное управление» своими финансами, так и автоматический режим, для которого предварительно нужно указать ежемесячный доход. Работу облегчат то, что каждый пункт меню поясняется, благодаря чему платформа имеет один из самых понятных интерфейсов среди аналогичных продуктов.

Допускается: синхронизация с другими устройствами, хранение в облачных сервисах, установка пароля. Но, по сравнению с другими, у этого приложения мало отчётов, не предусмотрена «настольная» версия, медленная анимация.

В Expense Manager (от Bishinews), помимо ограниченной функциональности бесплатного варианта (полная версия стоит тоже около 5$), относительным недостатком считается отсутствие русского языка. В англоязычной среде многомиллионное скачивание демонстрирует популярность этого софта. Здесь есть возможность планировать соотношение доходов и расходов, менять под себя настройки, выводить подробный график расходов, хранить информацию в «облаке» или на карте памяти. Интерфейс выглядит минималистичным, но это только упрощает работу и пользователя, и гаджета.

Что касается финансов, то главное - это учет и контроль. Неучтенные деньги, как правило, уходят, как вода в песок, отследить рациональность трат очень сложно. Поэтому правильным будет фиксировать движение денежных потоков, составляя смету доходов и затрат. Существует несколько способов, как правильно вести семейный бюджет, чтобы сэкономить. Они различаются между собой методом фиксации данных.

Пример самого простого учета – обычная расчерченная общая тетрадь или блокнот. Она может храниться дома, лежать в кармане пиджака или в бардачке автомобиля. Как правило, таким способом пользуются люди старшего поколения или те, чья деятельность не связана с постоянным пользованием компьютером (например, мелкий бизнесмен или представитель рабочей профессии). Составляемая схема проста, но дает общее понимание движения финансов семейства. Для желающих научиться, как вести учет семейного бюджета, таблица такого типа на начальном этапе будет в самый раз.

Первые две графы покажут, откуда взялись и куда делись заработанные средства, а третий столбик – для контроля за соответствием написанного с наличием остатков в кошельке. С опытом можно дорабатывать схему, к примеру, разбив графу издержек на плановые и фактические, детализировав прибыли и издержки по неделям или дням и т.д.

Несмотря на кажущуюся архаичность, бумажный учет по-прежнему процветает, причем не только в России и постсоветских странах, но и, например, в процветающей и максимально компьютеризированной Японии.

Скачать любое мобильное приложение финансового учета для современного японца проще простого. Однако большинство жителей «Страны восходящего солнца» остаются верны системе, разработанной более 100 лет назад их соотечественницей Матоко Хани. Суть методики раскрывается уже в названии, ведь Ka Ke Bo переводится как «книга домашней экономии».

Во многом благодаря такому принципу учета прибылей и затрат, японцы стали одной из наиболее финансово грамотных наций, а страна совершила стремительный рывок от полуфеодального построения общественных отношений к индустриальному, а впоследствии – постиндустриальному обществу. Житель Японии может мчаться в скоростном поезде со скоростью свыше 300 км/час, работать в небоскребе из стекла и металла, пользоваться самыми продвинутыми персональными гаджетами, но в кармане или сумочке чаще всего лежит маленькая расчерченная книжечка и карандаш для записи всех совершенных за день трат.

В ментальном плане для успеха нужна восточная терпеливость и системность, с материальной же стороны для использования принципа kakebo достаточно лишь двух вещей:

Месячный план, который является основным в системе kakebo, состоит из трех таблиц:

Издержки по kakebo подразделяются на 4 крупных категории:

На основании скрупулезного анализа введенных в таблицу показателей можно сделать выводы, выполнены ли планы по трем основным статьям (доходы, расходы, сбережения) и какова доля тех или иных трат.

Японская разработка не осталась незамеченной, она признана во всем мире, преподается на мастер-классах и семинарах лучших финансистов, внедряется среди молодежи.

Для заинтересовавшихся приведем несколько практических советов, как научиться экономно вести семейный бюджет по системе kakebo в части накоплений:

Людям, которые регулярно пользуются компьютером (офисные служащие, программисты, фрилансеры), наиболее логично вести смету семьи в электронном виде. Кто-то ведет учет в Microsoft Word, самостоятельно производя основные подсчеты. Однако основная масса пользователей оценила шаблоны и таблицы для ведения семейного бюджета.

Таблица расходов и доходов в программе состоит из двух ведомостей:

Сильной стороной программы Excel является возможность достаточно легко изменять таблицу в зависимости от потребностей клиента .

Немного тренировки и даже не самый продвинутый в компьютерных вопросах пользователь сможет добавить нужную или удалить неактуальную категорию. К тому же автоматический подсчет баланса значительно сокращает время, уделяемое ведению сметы семьи, а время – это не только деньги, но и возможность пообщаться с родными.

Самая продвинутая часть нашего общества – это, несомненно, молодежь. Им скучно вписывать от руки, сколько потрачено на просмотр фильма в кинотеатре или на встречу с друзьями в кафе. Запоминать расходы, чтобы вечером забить их в таблицу Excel – тоже не для них. Хочется, чтобы все необходимое было под рукой, здесь и сейчас. Спрос рождает предложение, и на сегодняшний день разработчиками компьютерного «софта» предложено множество специализированных программ для ведения личного и общего «кошелька».

Имея при себе смартфон, планшет или нетбук на основе Windows, Android или iOS, можно подобрать программу с подходящим интерфейсом, принципом подсчета и набором функций. Разрабатываются онлайн-сервисы и инсталляционные программы. Основные преимущества специальных приложений:

Кроме того, разработчики регулярно дорабатывают свои программы, внося в них изменения и дополнения в зависимости от пожеланий пользователей и собственных новых находок.

Многие программы являются платными, стоят в пределах 10-20 долларов, но преимущества от их использования перевешивают этот недостаток.

Правда, не все они еще адаптированы и переведены на русский язык. Наиболее известны такие приложения:

Однако, в каком бы виде не велся учет, его главная цель – навести порядок в домашних финансах, убрать нерациональные траты и сформировать определенную сумму сбережений для того, чтобы семья могла смело смотреть в будущее.

Программы для ведения отчетность поступлений в домашний бюджет.

Авто-Менеджер 1.2.9.1бесплатная Авто-Менеджер 1.2.9.1 представляет собой приложение, позволяющее вести учет для расходов на топливо, а также проведение ремонта и сервисного обслуживания автомобиля, его страховки и прочего.

Авто-Менеджер 1.2.9.1 представляет собой приложение, позволяющее вести учет для расходов на топливо, а также проведение ремонта и сервисного обслуживания автомобиля, его страховки и прочего.

Приложение Авто-Менеджер будет полезно как самим автолюбителям, так и небольшим компаниям имеющим автопарк.

Семейный бюджет 3.1.0.3 Liteбесплатная Семейный бюджет 3.1.0.3 Lite является программой по учёту собственных финансов. Программа «Семейный бюджет» поможет вести учёт вашим поступлениям и их расходом для возможности выбора вариантов экономии.

Семейный бюджет 3.1.0.3 Lite является программой по учёту собственных финансов. Программа «Семейный бюджет» поможет вести учёт вашим поступлениям и их расходом для возможности выбора вариантов экономии.

Свои деньги 2.3.0.7бесплатная Свои деньги 2.3.0.7 является бесплатной системой по учёту личных средств. Программа «Свои деньги» является одной из лучших программ по управлению своими финансами, так как она имеет возможность полностью контролировать каждый из ваших счетов.

Свои деньги 2.3.0.7 является бесплатной системой по учёту личных средств. Программа «Свои деньги» является одной из лучших программ по управлению своими финансами, так как она имеет возможность полностью контролировать каждый из ваших счетов.

ДомФин — бухгалтерия для дома 3.0.0.28бесплатная ДомФин — бухгалтерия для дома 3.0.0.28 является простым приложением ведения семейной бухгалтерии и планирования бюджета. Программа «ДомФин — бухгалтерия для дома» быстро осваивается любым пользователем и имеет возможность осуществлять работу через локальную сеть.

ДомФин — бухгалтерия для дома 3.0.0.28 является простым приложением ведения семейной бухгалтерии и планирования бюджета. Программа «ДомФин — бухгалтерия для дома» быстро осваивается любым пользователем и имеет возможность осуществлять работу через локальную сеть.

Домашняя Экономика 3.75бесплатная Домашняя Экономика 3.75 является программой для возможности управления своими личными финансами, с возможностью планирования семейного бюджета. Программа «Домашняя Экономика» поможет не только контролировать средства, но и значительно скорее достичь значимых финансовых результатов.

Домашняя Экономика 3.75 является программой для возможности управления своими личными финансами, с возможностью планирования семейного бюджета. Программа «Домашняя Экономика» поможет не только контролировать средства, но и значительно скорее достичь значимых финансовых результатов.

Домашняя бухгалтерия DaReManager 1.0бесплатная Домашняя бухгалтерия DaReManager 1.0 является бесплатной программой, которая проведёт простой учёт для домашних доходов или расходов. Программа «Домашняя бухгалтерия DaReManager» довольно проста и удобна и оформлена в виде документа Microsoft Excel.

Домашняя бухгалтерия DaReManager 1.0 является бесплатной программой, которая проведёт простой учёт для домашних доходов или расходов. Программа «Домашняя бухгалтерия DaReManager» довольно проста и удобна и оформлена в виде документа Microsoft Excel.

Домашняя бухгалтерия 5.1.58бесплатная Домашняя бухгалтерия 5.1.58 является программой по ведению учёта семейного бюджета. Программа «Домашняя бухгалтерия» поможет вести учет личных финансов и финансов всей семьи, а также возможно использование для ведения бухгалтерии в небольшой компании.

Домашняя бухгалтерия 5.1.58 является программой по ведению учёта семейного бюджета. Программа «Домашняя бухгалтерия» поможет вести учет личных финансов и финансов всей семьи, а также возможно использование для ведения бухгалтерии в небольшой компании.

Домашние Финансы Free 1.0.9бесплатная Домашние Финансы Free 1.0.9 является простой, симпатичной и бесплатной программкой по ведению домашней бухгалтерии. Программа Домашние Финансы может создавать несколько счетов (основной, сберкнижка, заначка и другие) для любых валют.

Домашние Финансы Free 1.0.9 является простой, симпатичной и бесплатной программкой по ведению домашней бухгалтерии. Программа Домашние Финансы может создавать несколько счетов (основной, сберкнижка, заначка и другие) для любых валют.

Xenon Семейный бюджет 2.5бесплатная Xenon Семейный бюджет 2.5 поможет любой семье правильно распределить семейный бюджет с возможностью сортировки покупок и платежей для большей экономии средств. Больше не будет вопросов о том, куда делись заработанные деньги, все покупки жёстко фиксируются в программе с возможностью подсчёта всех затрат и выбора ненужных трат.

Xenon Семейный бюджет 2.5 поможет любой семье правильно распределить семейный бюджет с возможностью сортировки покупок и платежей для большей экономии средств. Больше не будет вопросов о том, куда делись заработанные деньги, все покупки жёстко фиксируются в программе с возможностью подсчёта всех затрат и выбора ненужных трат.

X-Cash Семейный бюджет 2.1.1.54бесплатная X-Cash Семейный бюджет 2.1.1.54 является простой программой для ведения домашней бухгалтерии. Программа «X-Cash Семейный бюджет» написана на программном ядре с системы управления предприятиями Business Control, которые используется для обеспечения учета доходов и расходов семьи.

X-Cash Семейный бюджет 2.1.1.54 является простой программой для ведения домашней бухгалтерии. Программа «X-Cash Семейный бюджет» написана на программном ядре с системы управления предприятиями Business Control, которые используется для обеспечения учета доходов и расходов семьи.

CashFly 2.1.0.32бесплатная CashFly 2.1.0.32 представляет собой домашнюю бухгалтерию. Программа CashFly может рассчитывать многоуровневые статьи доходов и расходов, включая плановые операции, архивацию и защиту данных паролем.

CashFly 2.1.0.32 представляет собой домашнюю бухгалтерию. Программа CashFly может рассчитывать многоуровневые статьи доходов и расходов, включая плановые операции, архивацию и защиту данных паролем.

AceMoney Lite 4.20.5бесплатная AceMoney Lite 4.20.5 является бесплатной версией приложения AceMoney. Программа AceMoney Lite отличается от полной версии приложения только тем, что даёт возможность управлять только одним счетом.

AceMoney Lite 4.20.5 является бесплатной версией приложения AceMoney. Программа AceMoney Lite отличается от полной версии приложения только тем, что даёт возможность управлять только одним счетом.

Учет всех мелких расходов – это самая распространенная ошибка. Вам не нужно расписывать все свои расходы до мелочей, сосредоточьтесь на том, что вас действительно интересует. Для начала ограничьтесь несколькими основными категориями. Это могут быть, например, продукты (продукты – это важно, в среднестатистической семье большая часть денег тратится именно на них), регулярные и обязательные платежи (квартплата, телефон, транспорт, кредит), вещи (одежда, мебель посуда), развлечения (алкоголь, кафе, кино) и прочее (сюда входят все незапланированные траты, такие как подарки). Последние две категории требуют особо пристального внимания при ведении домашней бухгалтерии, т.к. именно эти траты нужно тщательно контролировать и по возможности сокращать. Понятно, что уменьшить траты на продукты и вещи трудновато – чтобы меньше тратить на еду, нужно меньше есть. На это мы пойти не можем, по крайней мере, вот так сразу.

Позже, когда вы немного освоитесь, можно разделить основные категории на более мелкие статьи расходов. Например, продукты можно разделить на основные и излишества, а именно – сладости, жвачка, газировка и так далее. Категорию «Вещи» нужно разделить по тому же принципу – необходимые и не очень (скажем уж прямо – совсем ненужные, купленные спонтанно). Вторую категорию («Излишества») стоит держать под контролем и можно даже немного сократить, но без фанатизма, т.к. все мы люди, у всех есть слабости. Ну, и так далее. Категории можно «бить» до бесконечности, но это уже на любителя, т.е. профессионального пользователя программ для ведения домашней бухгалтерии. Новичку стоит ограничиться несколькими основными категориями.

Итак, развенчаем миф номер один. Вы приходите домой из крупного сетевого магазина типа Ашан с чеком длинной в метр. Нужно ли посвятить весь вечер вбиванию этого чека в программу? Конечно, нет! Выделите основные статьи расходов, например, вы купили пару банок пива на вечер и еще бутылку водки на приближающийся праздник 1-го мая, одну табуретку на кухню и кучу продуктов. Вы это прекрасно помните и без чека.

Поэтому все, что вам нужно – это общая сумма чека, которую, кстати, легко получить, если вы уже ведете домашнюю бухгалтерию, вычтя сумму денег в кошельке из суммы которую показывает программа. Итак, нам даже чек не нужен. Мы легко можем вычислить, сколько мы сегодня потратили, а стоимость пары банок пива и бутылки водки мы помним наизусть. Стоимость табуретки мы тоже помним – проверили перед покупкой, а то сейчас всякое бывает – копеечная на вид вещь, а на кассе выясняется, что стоит она как самолет. В итоге в программу для домашней бухгалтерии мы вбиваем всего три позиции, а именно: алкоголь, табуретка и все остальное (продукты). И не страшно, если вы купили еще и носки, но вот досада – забыли об этом, и эта сумма оказалась в продуктах. Как показывает практика, такие мелочи совершенно не искажают общую картину. Просто не обращайте на это внимание. В следующий раз вы купите набор отверток, дрель и электролобзик, а по дороге домой килограмм картошки и, само собой, забудете про картошку и всю сумму занесете в категорию «Вещи».

Не пошло – картошка компенсирует носки. Всегда. Они в некотором роде взаимозаменяемы.

В итоге мы тратим всего пару минут вечером на то, чтобы вести домашнюю бухгалтерию, а взамен получаем полный контроль над своими финансами. Выгодный обмен, не так ли? Еще неплохо раз в неделю пересчитать деньги в карманах и сверять с балансом в программе для ведения домашней бухгалтерии. Если будет недостача, прикинуть, на что еще мы могли потратить деньги на прошлой неделе и скорректировать баланс. Как правило, неучтенными остаются продукты или что-то из категории развлечения (жвачки, вода, пиво). Туда и следует отнести недостачу.

В 2003 году мы с мужем переехали в город из небольшой деревни (сейчас там живёт всего 38 человек). Погнались за длинным рублём.… Но если доход в пять тысяч рублей для деревни был о-го-го какие деньги, то прожить на них в городе, при условии, что две тысячи из пяти мы платили за съём комнаты, нужно было очень сильно постараться. Мы и старались.

В популярных книгах по составлению семейного бюджета пишут, что несколько месяцев нужно контролировать все доходы и траты. Меня этому никто не учил, я сама интуитивно на второй месяц нашей городской жизни завела такую тетрадочку. Записывала всё до копейки. Скоро выяснилось, что за месяц мы съедаем 22 буханки хлеба, 3 кг сахара, 1 бутылку растительного масла и т.д. Получив зарплату, мы ехали на оптовый рынок и покупали всё как можно дешевле. Деньги оставляли только на хлеб-молоко. Благодаря такой жесткой экономии через пару месяцев у нас даже образовалась небольшая сумма, которую мы потратили на одежду. Так, шаг за шагом - я уже знала, сколько мы получим, куда потратим, и какую сумму сможем отложить.

На днях читала Брайана Трейси. Его формула успеха: «Если хотите быть богатым, тратьте меньше, чем зарабатываете». Этим принципом тогда и руководствовались. Да, мы не ходили в кино, а смотрели его дома, где полно мест для поцелуев. Мы не ели в кафе - дома еда полезнее. Я не могла позволить себе дорогую косметику, но вообще-то двадцатилетней девушке идёт лёгкий макияж. Старались искать плюсы во всём.

Думаю, что только благодаря строгому учёту наших доходов и планированию расходов мы смогли погасить часть ипотеки досрочно, купить машину и съездить несколько раз на море. Да, в данный момент нет накоплений на пенсию, но, даже финансовые гуру советуют сначала погасить долги, а потом делать сбережения.

Моему первому финансовому журналу 14 лет. Это дешевая тетрадь с серыми листочками. С тех пор основной принцип ведения журнала не изменился, добавились только статьи расхода. И веду я его в тетради на кольцах.

Не спорю, сейчас полно программ по контролю денег, начиная от простейшей таблички в том же Excel. Их удобство выше бумажных носителей хотя бы тем, что можно получать аналитику по статьям за любой период времени за пару кликов. Но, я привыкла складывать вручную длинные столбики цифр, что считаю это своего рода медитацией.

Когда мы купили компьютер, я естественно попробовала вести учёт в нём. Но, то лень включать, а потом забыли, куда и что потратили. То наоборот, включишь и вместо составления бюджета - сидишь в интернете или играешь в игрушки. А как-то комп накрыло…. После его восстановления перенесла данные в тетрадь и более не экспериментирую.

1. В начале года пишу финансовый план

Например:

Досрочное погашение ипотеки (каждый месяц откладывать по Х рублей и раз в три месяца вносить деньги в банк),

Откладывать по 1000 рублей с каждого поступления в копилку на отпуск,

Платить коммуналку и налоги в срок,

Покупка зимней обуви,

И т.п. и т.д.

2. Составляю бюджет на год на основании данных за предыдущий год

2.1. Записываю планируемый доход каждого члена семьи. И маленький секрет: у нас есть статья дохода «Другое».

Это подарки на день рождения, выигрыш в лотерею, сюрпризы и прочие плюшки от Вселенной. Я закладываю на нее небольшой % от общесемейного дохода. При составлении расходов - эту статью почти не учитываю, но если она выстреливает - эти деньги идут на главную финансовую цель.

Самый ответственный этап во всём планировании.

Статьи расходов «продукты», «хозтовары» и т.п. - переписываем с прошлого года, прибавляя 2-3% на повышение цен.

Статья расхода «Одежда». Так как в прошлом году обновили гардероб, то в этом году много денег на эту статью не закладываем. Нужны будут зимние сапоги, но если откладывать по 1000 рублей каждый месяц, то к осени можно накопить на приличную пару.

И по аналогии - расписываю все остальные статьи расходов, учитываю всё, что потребуется, и закладываю небольшую прибавку на случай повышения цен.

Естественно, нужно смотреть, чтоб расходы не превышали доходы. Если это происходит - пересмотреть и на какое-то время отложить крупные покупки.

Конечно, можно взять кредит, если «горит», но мы стараемся копить, а не переплачивать проценты.

Вот табличка для примера. Цифры в ней произвольные.

3. Затем каждый вечер я записываю, сколько денег и на что потратили. Ничего не пропуская.

4. В конце месяца считаю наш доход и расход по каждой статье. Потом сверяю с бюджетом, выделенным на этот месяц. Если перерасход - смотрю, что его вызвало, и стараемся в следующий месяц на этой статье экономить, если это возможно.

5. В конце года свожу всё в сводную таблицу. Опять провожу анализ, где перерасход образовался, где, наоборот, денег выделили больше, чем потратили. В какой месяц на продукты тратили больше, в какой меньше и т.п.

Всё это помогает при составлении бюджета на следующий год.

А вот теперь самое интересное. Не всегда всё идёт по плану, но, если грамотно распоряжаться своими деньгами, из любой ситуации можно выбраться с минимальными потерями.

Планировала на этот год два основных источника дохода: зарплату мужа и мою. К сожалению, я осталась без работы. В срочном порядке провела анализ всех расходов. Посчитала, сколько денег в месяц приходится на обязательные платежи. Дальше прикинула, без чего можно обойтись. Например, в зимние сапоги можно вшить замки и пока не покупать новые, а запланированные на них деньги отложить на ипотеку. Так, шаг за шагом, составила новый план, который даёт уверенность, что всё под контролем. Ищу новую работу в спокойном режиме, без паники.

План по достижению главной финансовой цели, пока заморожен. Но, унывать не стоит! Жить экономно нам не привыкать, нужно всего лишь следовать бюджету. А все, что ни делается, - делается к лучшему.

Возникала ли у вас ситуация, когда финансовые запасы закончились, а до следующей зарплаты ждать еще долго? К сожалению, так происходит со многими людьми, которые невнимательно относятся к ведению учета доходов и расходов. Как известно, деньги любят счет и для того, чтобы вам их всегда и на все хватало, нужно научиться правильно обращаться с финансами.

Представьте, что вам повысили зарплату ровно в три раза, но если вы и раньше не могли грамотно распорядиться небольшой суммой, то и в данном случае ситуация не особо изменится в лучшую сторону – просто вы сможете себе больше позволить, но недостаток в средствах от этого никуда не исчезнет. Именно поэтому особенно важно научиться правильно обращаться с деньгами, а именно – вести учет всех своих доходов и расходов.

На самом деле вести учет ваших финансов не так уж и сложно. Главное делать это регулярно и не лениться фиксировать каждую трату или доход. К примеру, вы получили в этом месяце 500 долларов – запишите эту сумму в тетрадь. Вот, вам необходимо сходить в магазин за покупками – обязательно сохраните после этого чек и перепишите, что именно вы купили и сколько это стоит. Даже если вы, гуляя по улице, просто захотели пить и купили бутылочку воды, то вернувшись домой, обязательно запишите и это. Очень важно выработать в себе привычку следить за всеми доходами и фиксировать каждую трату.

Самым простым способом ведения учета ваших финансов является обычная тетрадь в клеточку. Разделите ее листы на две половины линией, а вверху страницы проставьте даты. Каждый день вам необходимо будет записывать в одной графе доходы, а в другой все ваши расходы – на что именно потратили деньги и сколько это стоит. В конце каждой недели необходимо подводить итоги. Возьмите калькулятор и подсчитайте, сколько именно средств вы потратили. При этом уделите особое внимание тем тратам, без которых можно было спокойно обойтись, и старайтесь в будущем уже не совершать их.

Сегодня практически каждый человек обладает современным смартфоном, который также удобно использовать и для учета ваших финансов. В основном такие приложения предназначены для самых популярных операционных систем – IOS, Android и Windows Phone. Вам следует подключиться к интернету и зайти в известные магазины для скачивания программ. Например, App Store или Google Play, затем перейти в раздел «финансы». На ваше усмотрение будет предоставлено множество как платных, так и бесплатных программ. Пробуйте пользоваться разными приложениями и выберите то, что вам больше подходит:

Самым простым способом ведения учета доходов и расходов на вашем компьютере является использование таблиц в Excel. Научиться пользоваться ими достаточно просто – в интернете вы найдете множество подробных видеоуроков. Можете создать таблицу, которая аналогична той, что была описана выше для бумажной тетради. Но можно сделать и уже более подробный перечень ваших трат, например, в «шапке» таблицы создать разделы «жилье», «еда», «транспорт», «развлечения», «бытовая химия» и прочее. А ниже уже записывать траты для каждого дня. Ведение таблицы Excel является одним из наиболее простых и удобных способов учета всех ваших доходов и расходов.

Также аналогично приложениям на смартфон для компьютера тоже существует множество программ, которые отличаются большим удобством использования и расширенным функционалом.

Вот некоторые из них:

А также такие приложения, как AceMoney, CashFly, Cash, Личная бухгалтерия, Кредит, и Sanuel Family.

Как видите, ведение учета доходов и расходов является не такой уж и сложной задачей. Главное – это завести себе полезную привычку фиксировать все ваши траты. Можете быть уверены, что благодаря таким несложным действиям ваше финансовое положение ощутимо изменится в лучшую сторону. Успехов!

Зарплату платят регулярно, а денег никогда нет. С этим утверждением согласятся многие наши соотечественники. В чем же проблема - в низком уровне оплаты труда или в неумении грамотно распределять личные средства? Постараемся разобраться, как вести домашнюю бухгалтерию и научиться контролировать финансы своей семьи.

На первый взгляд ведение домашней бухгалтерии может показаться скучной и рутинной обязанностью. Постоянно собирать все чеки и записывать расходы - это непривычно для тех, кто никогда ранее не задумывался о собственных тратах. Но на самом деле финансовое планирование - это ключ к стабильности и процветанию. Начав записывать свои расходы и доходы, вы достаточно быстро сможете найти ответ на вопрос: «Куда уходят деньги?». А рациональное распределение средств и экономия помогут вам накопить на крупные покупки и избавиться от долгов. Домашний бюджет - это доступный каждому инструмент финансового планирования. С его помощью можно научиться откладывать средства, отказаться от спонтанных приобретений и обрести финансовую независимость. Как вести домашнюю бухгалтерию правильно и эффективно?

Наиболее распространены три формы семейного бюджета. Это общий, частично общий или раздельный бюджет. Классический вариант распределения средств во многих семьях нашей страны - это общие семейные деньги. Данная система предполагает, что все зарабатываемые средства хранятся у одного из супругов, он же отвечает за их распределение и траты. Чаще всего при такой организации бюджета управляет деньгами жена. Главный минус этого варианта - повышенная материальная ответственность (за распределение средств) одного из супругов. При этом чаще всего большая часть домашних обязанностей ложится на плечи того, кто управляет денежными потоками. Раздельный бюджет нередко выбирают молодые пары. В этом случае каждый из супругов управляет своими личными доходами, при этом выделяя часть на общие нужды. Вариант неплохой, но только в том случае, если и муж, и жена работают и имеют стабильный доход. Самая демократичная форма семейного бюджета: частично общий. Существует две его разновидности. В первом случае большая часть зарабатываемых супругами средств складывается в общую копилку и расходуется в соответствии с потребностями семьи. При этом у каждого остается достаточно финансов в личном управлении. Во втором случае на основные бытовые траты расходуется большая из зарплат супругов. Зарабатываемые же вторым из пары средства (меньшая зарплата) откладываются. Оба варианта являются вполне подходящей основой для грамотного финансового планирования. Как правильно вести домашнюю бухгалтерию, кто должен управлять деньгами в семье? Ответ на этот вопрос каждая пара должна найти непосредственно для себя. Все описанные выше варианты домашнего бюджета приемлемы и имеют право на существование.

Как вести домашнюю бухгалтерию: в тетради, в компьютерной программе или в своем личном смартфоне? Все зависит от стиля вашей жизни и личных предпочтений. Классический формат - гроссбух. Это тетрадь, блокнот или амбарная книга, заранее разлинованная под количество статей расходов. Заполняется в этом случае бюджет от руки. Вам понадобятся ручки (удобней использовать как минимум 2 цвета). Полезно хранить свой гроссбух вместе с калькулятором для простоты и быстроты подсчетов. Альтернативный вариант понравится любителям электронной документации. Всем известная программа Microsoft Office Excel создана специально для работы с таблицами. Освоить ее совсем несложно даже неопытному пользователю ПК. Как вести домашнюю бухгалтерию в Excel, имеются ли какие-то нюансы? Нет, все просто настолько же, как в бумажной тетради - необходимо только создать таблицу подходящего размера. Сегодня частное финансовое планирование является актуальной темой. При желании несложно найти специальные приложения для ПК и смартфонов, а также онлайн-сервисы, предназначенные для ведения домашнего бюджета. Многим пользователям они кажутся невероятно удобными. Зачастую такие программы действительно имеют приятные дополнения в виде списков покупок, напоминаний, автоматического подведения итогов месяца.

Что нужно знать о бухгалтерском учете для успешного применения его принципов в быту? Первое правило - регулярность. Записывайте все расходы регулярно. Не у каждого из нас есть возможность ежедневно заполнять финансовые таблицы. Однако не реже чем раз в 2 дня делать это необходимо. Если вести записи реже, вы, скорей всего, забудете значительную часть мелких расходов. Специалисты по финансовому планированию рекомендуют не упускать ни одной мелочи. Зачастую такие «мелкие» расходы, как оплата проезда на общественном транспорте, мороженое и кофе по дороге домой составляют значительную часть какой-либо статьи расходов.

Первый и достаточно важный раздел домашнего бюджета - это доходы семьи. Сюда записываются все средства, получаемые членами семьи. Это зарплаты, социальные пособия, проценты по инвестициям. Не стоит забывать и о разовых доходах. Премии, личные финансовые подарки, компенсационные выплаты записывать также необходимо. Даже если вы выиграли в лотерею или случайно нашли купюру на улице, обязательно запишите полученную сумму в раздел доходов. Получается, что все можно разделить на стабильные и разовые. Разумеется, при финансовом планировании опираться следует на первую категорию.

Самая значимая статья расходов - это ежемесячные платежи. Каждый самостоятельный человек ежемесячно оплачивает счета за коммунальные услуги, интернет и телефонию, образование. Обычно это фиксированные суммы. Если мы ведем домашнюю бухгалтерию, все регулярные ежемесячные платежи можно вынести в одну колонку. Многие современные люди тратят личные финансы и на дополнительное образование или саморазвитие. Стоит ли вписывать в раздел ежемесячных платежей стоимость абонемента в фитнес-центр или языковых курсов? Если подобных трат насчитывается не более 3 позиций, логично записать их в этот же раздел. При большем количестве платных образовательных услуг имеет смысл вынести их в отдельную колонку. Следующий обширный раздел домашнего бюджета - это продукты питания. Сколько же всего должно получиться колонок в таблице, как вести домашнюю бухгалтерию правильно? Все зависит от потребностей и привычек семьи. Стандартные для большинства статьи расходов: дом, одежда, бытовая химия, лекарства, развлечения, хобби, подарки. Если в семье есть дети или домашние животные, для каждого из них также можно выделить отдельный раздел трат. Сколько всего разделов должен иметь ваш бюджет, вы поймете, как только начнете его вести. Не забудьте сделать колонку «Разное». В нее можно будет записывать все забытые траты, а также расходы, не поддающиеся выбранной классификации.

Достаточно записывать свои расходы на протяжении 1-2 месяцев, и вы сможете понять, куда уходят средства в вашей семье. Большинство наших соотечественников, неосознанно относящихся к с уверенностью могут назвать только суммы ежемесячных платежей. И это уже важные данные для анализа. Если расходы на коммунальные услуги и прочие обязательные ежемесячные взносы превышают половину дохода семьи, это повод задуматься о поиске подработки или смене основного рабочего места. В случаях, когда это невозможно, следует попробовать оформить субсидии. Для многих категорий льготников предусмотрены социальные скидки на оплату коммунальных услуг и образования детей. Обязательно регулярно подводите итоги бюджета и анализируйте рациональность трат. Вы уже знаете, как вести домашнюю бухгалтерию. Программа для ПК, созданная для контроля личных расходов, может считать все введенные данные в автоматизированном режиме. Если же вы ведете домашний бюджет в тетради, вам придется использовать калькулятор.

Ведение домашней бухгалтерии позволит вам осознанней относиться к тратам. Как экономить без ущерба качеству жизни? Одна из обширных статей расходов - это продукты питания. Сэкономить на еде действительно можно, если всегда заранее составлять примерное меню и списки необходимых покупок. Сравнивайте цены в различных магазинах, производите закупки на оптовых базах. Неплохо сэкономить можно и на приобретении одежды, посещая сезонные распродажи и отдавая предпочтение вещам из прошлых коллекций. Постарайтесь отказаться от импульсивных покупок, старайтесь заранее планировать каждый поход в магазин.

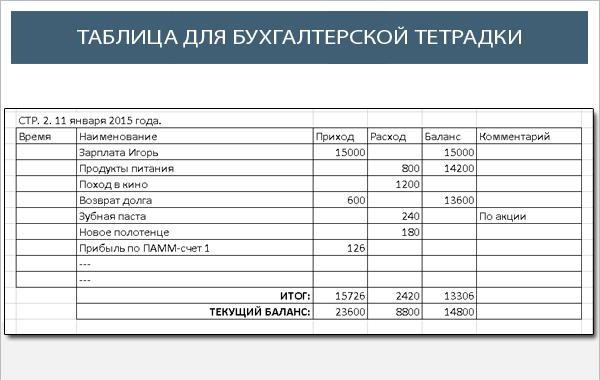

Предлагаем вашему вниманию примерный шаблон для ведения домашней бухгалтерии в бумажном варианте. Вы можете начертить в своем гроссбухе такую же таблицу или немного изменить ее. По мнению некоторых специалистов, намного удобней расположить фиксированные статьи расходов в виде вертикальных колонок и заполнять их по мере проведения финансовых операций. Это только один из вариантов, как вести домашнюю бухгалтерию в тетради. Пример, приведенный в начале этого абзаца, лучше всего подходит для молодой семьи или единоличного финансового планирования. Если же бюджет составляется для супругов, имеющих как минимум одного ребенка, вертикальное расположение столбцов является наиболее актуальным.

Мы постарались максимально подробно рассказать, что собой представляет домашняя бухгалтерия. Как вести, образец примерной таблицы, варианты организации семейного бюджета - все это представлено в нашем обзоре. Может, пора начать записывать все доходы и траты прямо сегодня?

Чтобы не ломать голову над вопросом, куда уходят деньги, а также эффективно экономить, нужно вести домашнюю бухгалтерию. Это можно делать разными способами: записывать расходы и доходы в тетрадь, а потом подводить итог или пользоваться специальными компьютерными программами. Главное – заниматься этим регулярно, постоянно фиксируя свои траты. Ведение домашней бухгалтерии способно не только систематизировать расходы и выяснить, на что именно уходит львиная доля семейного бюджета, но и приучить к порядку в финансовых делах.

Проще не бывает

Если вы не хотите пользоваться современными программами, можно применить бабушкин метод, который и сегодня довольно актуален. Просто заведите тетрадь или блокнот, лучше, если тетрадь будет разлинована (или в клетку). Разделите каждый лист по высоте на две колонки: «доход» и «расход» и записывайте туда все полученные и потраченные суммы. В конце месяца нужно будет просмотреть записи и, вооружившись калькулятором, произвести подсчеты. В идеале следует подклеивать и все чеки на покупки. Тогда картина расходов будет четкой и ясной, а проанализировав свои записи, можно будет подкорректировать расходы и определить необоснованные траты, которых можно было избежать. Согласитесь, все достаточно просто. Правда, есть и минусы: на подсчеты и анализ придется потратить несколько часов, а проследить соотношение расходов и доходов в реальном времени при таком учете практически невозможно.

Верный Excel

Альтернативой прозаическому блокноту может стать всем известная таблица Excel. Правда, в отличие от домашней тетрадки, таблицу можно смоделировать так, чтобы вам было удобно ею пользоваться: например, можно задать какое угодно количество категорий расходов (или доходов), а также использовать автоматический подсчет суммы, диаграммы, которые наглядно продемонстрируют картину расходов или задействовать более сложные формулы подсчета. Такой учет является намного более функциональным, чем блокнот, который придется вести от руки. Кроме того, файлы Excel открываются и в Windows, и в Linux, и в Mac OS. Да и с мобильными устройствами они вполне совместимы. Ну и, конечно, никто кроме вас не сможет воспользоваться данными, которые содержатся в файлах. Но и у этого метода есть минусы. К ним можно отнести сложность, а порой и невозможность настройки специфического функционала, к которому можно отнести, например, учет остатков на банковских счетах, ведение мультивалютных счетов или учет ставки по кредиту. Если вас интересует именно такой сложный учет или вы контролируете расходы сразу нескольких членной семьи, то лучше воспользоваться современными компьютерными программами и сервисами.

В ногу со временем

Правильно вести домашнюю бухгалтерию помогут компьютерные программы и онлайн сервисы, которых сегодня немало на просторах интернета. Поговорим о них более подробно.

Что же касается онлайн сервисов, то тут нужно знать, что всю ответственность за сохранность информации несут владельцы сервера. Конечно, это не значит, что вам не нужен антивирус, пароль или резервные копии. Все это должно быть, но кроме этого важно помнить, что ни в коем случае НЕЛЬЗЯ:

1С на службе у домашней бухгалтерии

Все слышали о бухгалтерской программе 1С, но далеко не все знают, что она может быть полезна не только на предприятии, но и дома. Как вести домашнюю бухгалтерию в 1С? Конечно, специально учиться пользоваться этой программой для того, чтобы вести учет хозяйственных покупок и коммунальных платежей, нет смысла. Но если на работе вы пользуетесь такой программой, то, выбрав конфигурацию «1С Деньги» (она есть в системе «1С Предприятие»), можно вести учет расходов, остатка безналичных и наличных средств, доходов, вносить данные по кредитам, ценным бумагам, обмену валют. Кроме того, есть возможность настроить регулярные платежи, распечатку отчетов и задать определенные финансовые цели.

Итак, вести домашнюю бухгалтерию можно разными способами, но главное - делать это регулярно и аккуратно, независимо от того, какой инструмент вы выберете. Только в этом случае можно говорить о реальной пользе такого учета.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...