Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Автолюбители не понаслышке знают, что все вопросы с полисом ОСАГО и другими, проходят через ведомство РСА – это название мелькает во время проверки данных на сайтах страховых компаний, в их памятках и правилах оформления электронных полисов.

Союз автостраховщиков – единственное централизованное объединение страховых компаний, которые занимаются продажей и обслуживанием полисов для водителей. Его базой ежедневно пользуются сотни и тысячи систем страховых компаний для выдачи ОСАГО.

У союза есть несколько направлений деятельности:

Фактически, РСА – это объединение страховых компаний. Все отдельные страховые, вступившие в РСА, пользуются его базой водителей для и применения КБМ к конкретному обратившемуся владельцу автомобиля. При обращении водителя в свою страховую, связанную с Российским союзом автостраховщиков, он может быть уверен, что информация попадет в общий реестр и будет учтена на общегражданском уровне.

Подобная база позволяет клиентам страховщиков спокойно переходить от одной компании к другой, в случае, если обслуживание их не устраивает. Ведь все сведения хранятся централизовано и доступны для любых страховых находящихся в объединении. Это дает удобство в использовании информации и применении ее при страховых случаях.

Кроме этого, РСА часто финансирует кампании, призванные обезопасить водителей на дорогах и уменьшить количество поломок ТС. Деятельность направлена на минимизирование ущерба, в том числе, на международном уровне – союз активно взаимодействует с подобными страховыми объединениями за рубежом. Некоторые страховщики, входящие в РСА, получают разрешение на выдачу международных полисов ОСАГО – так называемых Зеленых карт, которые необходимы при выезде на машине в другую страну.

Все это помогает обеспечивать работу системы страхования, налаживать ее централизовано и применять законы и постановления РФ более эффективно по отношению к страховщикам и водителям.

Зарегистрироваться в РСА могут, только страховые компании, для этого они должны вступить в союз. Водителям и владельцам доступна регистрация в Личных кабинетах выбранных страховых компаний.

Чтобы страховщику стать членом РСА, он должен:

В каждом конкретном случае РСА принимает решение индивидуально, компания проходит проверку на легальность своей деятельности, оборот средств, учет доходов, выплату налогов и т.д. Решение союза выносится на заседании его правления, и информация поступает страховой компании в течение 5 последующих дней. После чего ресурсы сайта РСА становятся ей доступны.

Частные же лица регистрируются через свои страховые и у них на сайтах:

Доступ к базе имеют только страховщики и Центробанк. Изменения в нее вносятся согласно возникновениям страховых случаев. Если компания-страховщик напутала и передала РСА ложные сведения, то подобные изменения производятся с разрешения и по постановлению Цетробанка в качестве ответа на официальную жалобу.

Во время происшествия на дороге возможны увечья и смерть пассажиров, водителей, пешеходов. Для того, чтобы защитить права всех участников движения, был подписан «Об обязательном страховании гражданской ответственности». Иными словами, водители обязаны получить ОСАГО, чтобы выезжать на дорогу общего пользования. Однако, вторая часть этого закона подразумевает, что союз автостраховщиков выплачивает компенсации пострадавшим в дополнении к страховым выплатам компаний-страховщиков. С более подробной информацией можете ознакомиться на сайте РСА http://autoins.ru/ru/compensation/ .

Делается это, если пострадавшие не могут получить компенсацию по полису ОСАГО:

Такие выплаты производятся в качестве компенсации за вред здоровью или жизни. Если же был нанесен вред имуществу и необходимо его возместить, то РСА дает компенсацию в случаях:

Во всех этих случаях возмещаться может следующее:

При этом сумма, которую платит РСА потерпевшим, зависит от самого происшествия и может сильно отличаться от случая к случаю. Также, она зависит от того, когда именно заключал виновный в ДТП договор ОСАГО.

Получение выплаты происходит так:

Главная проблема, с которой сталкиваются автолюбители при попытке оформить ОСАГО онлайн на сайте страховой компании, это возникающая ошибка, что информация “не прошла проверку в АИС РСА ” (она же – “Не получено подтверждение от централизованных систем РСА” ). Это значит, что введенные данные где-то (хоть в какой-то запятой, хоть в одной цифре) отличаются от того, что записано в базе Союза Страховщиков.

Причин может быть три:

Кстати, именно поэтому лучше сначала “отловить” ошибки на таком сайте, даже если вы планируете покупать ОСАГО не в этой компании, а потом уже оформить на сайте вашей СК. Просто потому что сайт РГС сделан удобнее и подсвечивает ошибки (на некоторых мониторах плохо видна неконтрастная желтая подсветка, в этом случае попробуйте посмотреть на экран “снизу”, так цвета будут контрастнее и вы увидите, где ошибка):

А ещё лучше проверять все поля по прошлогоднему полису – именно эти данные “лежат” в АИС РСА. Обратите внимание, что если стоит выбор между номером ПТС и номером СОР – надо писать то, что вам указывали в прошлом полисе ОСАГО в п. 2

Также проблема может быть не в данных на саму машину, а в сторонних документах:

Откуда вообще берется эта ошибка? Дело в том, что при покупке полиса через агента, агенту позволено ввести любую информацию в базу. Считается, что он – квалифицированный сотрудник. А когда встал вопрос о продаже страховок онлайн, то дать возможность водителям самим указывать лошадиные силы и другие важные характеристики никто не может – иначе у всех сразу станет по 99 л.с.! Поэтому и сделали эту проверку – её смысл в том, чтобы введённые данные совпадали с последними данными из базы АИС РСА. Иными словами они должны быть такими же, как их ввел агент при покупки вами предыдущего полиса.

Но ведь агенты не всегда идеальны, кроме того раньше не имело особого значения небольшая неточность в полисе. Какой-нибудь агент, например, писал по умолчанию всем малолитражкам 99 л.с., вместо точных 95, 85 или 91 – всё равно ведь цена одинаковая. Или другой пример – в одной страховой в их внутренней программе было принято писать Хюндай, а в другой – Хендай. Одни округляли числа, другие – нет. А теперь водителю предстоит “отгадать”, как в последней страховой записали все данные.

Что ещё можно сделать?

Начал пробивать за месяц до окончания полиса, полезли ошибки, то улица с грамматическими ошибками, то в названии машины не правильно стоят буквы (у меня Suzuki SX4 по документам, а в базе была вбита SX-4). Съездил в центральный офис в г.Волгоград, все подкорректировал, но я так и не смог получить еОСАГО, т.к. сайт перед оплатой выдавал ошибку MarkModelCarRsaCode. Эта ошибка и есть проблема пресловутого “-” в марке машины, но как оказалось по всем базам всех страховщиков проходит именно SX4 и только в ООО «Зетта Страхование» (я сам лично видел на мониторе) выбирается только SX-4. Так за месяц я и не смог решить все проблемы, но отладив свои данные через посещение офиса (кроме марки машины) я как бы подготовился к следующему страхованию через год.

Советы будут дополняться.

Буду рад услышать ваше мнение в комментариях.

2 клика и вы узнаете

Август 2002 года является отправной точкой в начале функционирования рынка ОСАГО: именно в этот период был создан РСА (расшифровывается как Российский Союз Автостраховщиков), который является связующим звеном между государством, владельцами транспортных средств (далее – ТС) и страховыми компаниями.

Основные задачи данной организации – формирование и контроль за соблюдением правил взаимодействия участников рынка ОСАГО. Любопытно, что само слово ОСАГО пришло из разговорной практики: по факту ответственность нельзя назвать автогражданской, однако красиво звучащая аббревиатура в итоге стала использоваться официально. В том же году появился и официальный сайт организации: http://www.autoins.ru.

Создание данной структуры было необходимо в связи с принятием закона об ОСАГО, вступившим в силу спустя год, в июле 2003 года. Изначально в организацию вошли 48 страховщиков, однако эта цифра периодически меняется: актуальную информацию можно найти на соответствующей странице сайта РСА http://autoins.ru/ru/about_rsa/members/reestr_html.wbp.

Меж тем, особое внимание к сайту РСА приковано с 2017 года. Это вызвано нововведением в сфере онлайн-продаж: всех страховщиков, которые имеют право на работу в сфере ОСАГО, обязали создать и разместить на своих официальных сайтах калькуляторы . Благодаря им обязательную страховку можно купить, сидя дома за компьютером. Данная идея была реализована за счёт систем «Единый Агент» и «Е-Гарант», а РСА взял обязательство гарантии продажи электронного ОСАГО любому клиенту у любого страховщика.

Возникла в связи с отказами страховщиков принимать ответственность отдельных автовладельцев на страхование, в том числе ссылаясь на технические неполадки на сайте. РСА обязал в таких случаях автоматически перенаправлять клиентов на сайт замещающего страховщика, чтобы автовладелец не зависел от технических проблем своей основной компании.

Данная система заметно облегчила процесс онлайн-покупки ОСАГО. Реализуется «Е-Гарант» по следующей схеме:

Главный (и едва ли не единственный) показатель при расчёте цены полиса ОСАГО – это так называемый , который кратко именуется КБМ. Для каждого владельца ТС он индивидуален и отражает степень аварийности его вождения. В зависимости от истории водителям присваиваются штрафные баллы за маленький стаж и частые аварии; напротив, аккуратным водителям предоставляется скидка в виде понижающего коэффициента. На сайте РСА представлено наиболее подробное пояснение логики расчёта данного показателя: http://www.autoins.ru/ru/help/bonusmalus.wbp.

Помимо этого, там же можно узнать своё текущее значения коэффициента. Порядок действий при этом следующий:

Однако не стоит забывать, что стоимость полиса зависит не только от истории вождения. Например, для разных регионов повышающий коэффициент будет разным: в Москве зарегистрировано гораздо больше транспортных средств, чем в Липецке, поэтому вероятность ДТП и, соответственно, повышающий коэффициент в столице будет выше. Помимо этого, у страховых компаний имеется небольшой коридор цен, в рамках которого они могут устанавливать стоимость полисов; правда, учитывая убыточность данного вида бизнеса, рассчитывать на особые поощрения в рамках данного коридора не стоит.

Несмотря на явное удобство и экономию времени, которые предоставляет клиентам электронное ОСАГО, у него существуют и недостатки. Так, е-ОСАГО не обошла стороной проблема подделки полисов. С одной стороны, официальные сайты страховых компаний гарантируют полную прозрачность процесса покупки полиса. С другой стороны, в интернете есть немало предложений и на сторонних сайтах, где цены зачастую ниже, чем у страховщиков, однако никаких гарантий подлинности полиса нет. В связи с этим необходимо помнить, что ОСАГО – обязательный вид страхования, поэтому им, во-первых, могут заниматься только определённые компании, во-вторых, тарифы по нему находятся в очень узком диапазоне. Соответственно, е-ОСАГО всегда лучше покупать именно на официальных сайтах, причём актуальный список компаний, работающих с автогражданкой, всегда доступен в РСА.

В то же время есть сайты-агрегаторы, где можно сравнить условия страховых компаний. Они являются партнёрами страховщиков, поэтому при выборе оптимального варианта покупка полиса всё равно осуществляется через официальный сайт выбранного страховщика..

После покупки полиса нужно проверить, не является ли он подделкой и будет ли признаваться страховщиками при ДТП. Для этой цели вновь понадобится официальный сайт РСА: он позволяет получить информацию по любой комбинации имеющихся данных.

Для необходимо:

Есть возможность проверить, какое ТС указано в страховке:

Также можно произвести и обратную проверку: по данным о ТС можно узнать, привязана ли к нему страховка.

Росгосстрах открыл продажи е-ОСАГО

Оформление и покупка сегодня, а завтра уже за руль!

У нас быстрее любой срочной доставки

Воспользуйтесь нашим сервисом

Мы начали продавать ОСАГО 14 лет назад. С тех пор страхование стало удобнее для вас - теперь можно оформить электронное ОСАГО онлайн и мгновенно получить полис на email.

Электронный полис такой же действительный, как бумажный. Полис нужно распечатать на принтере и возить с собой. Ему не нужны печати - он заверен специальной электронной подписью, которая проверяется на компьютере.

С 1 января 2017 года каждый водитель, достигший возраста 18 лет, может купить ОСАГО на сайте страховой компании и получить электронный полис. Просто зарегистрируйтесь в личном кабинете, заполните данные и оплатите заказ - мы отправим вам электронный полис ОСАГО на email.

Тарифы, применяемые при заключении договора ОСАГО в электронном виде, не отличаются от тарифов, применяемых при оформлении бумажных полисов в офисе страховой компании или у агента.

Если технологии вам не по душе и вы привыкли общаться с живым человеком, к вашим услугам одна из широчайших сетей в России - более 2 000 офисов продаж «Росгосстраха» по всей стране, где можно купить ОСАГО. Мы будем рады ответить на все ваши вопросы и застраховать вас.

Страхование - это не только получение страхового полиса. Это и процесс получения страховой выплаты, если вы попали в ДТП на дороге. Мы делаем все возможное, чтобы этот процесс был для вас быстрым и комфортным. На нашем сайте вы всегда можете оперативно проверить статус вашего выплатного дела по полису ОСАГО или заявить о наступлении страхового случая.

Обратите внимание, что если в результате проверки какие-то данные не совпадают с РСА, вы можете отправить нам сканы ваших документов и мы проверим их вручную.

Как я продлил полис ОСАГО:

Вчера продлил «online» свой полис ОСАГО в «Росгосстрахе». Сама процедура расчета прошла легко и быстро, благодаря тому, что использовались

данные из прошлого полиса, находящегося в базе полисов RGS. Все работает четко и открыто. Напряг вызвал момент оплаты нового полиса, поскольку оказалось,

что оплатить его можно, имея только карту типа VISA или MasterCard, которых у меня на тот исторический момент не было. Других способов оплаты (эл. кошельки и т.п.)

мне найти не удалось (по-видимому, они пока не предусмотрены). Пришлось срочно завести виртуальную карту - и, после оплаты, в течение около 3-х минут полис оказался

в моем почтовом ящике. Сравнивать онлайновую процедуру получения полиса ОСАГО с офисным не имеет смысла как по затратам личного времени, так и по качеству - везде

только выигрываешь! А посему - РЕКОМЕНДУЮ, господа! (Борис Ольховой)

Добрый вечер, зашла на сайт Росгосстраха 3-го января, чтобы оформить ОСАГО. Очень быстро сориентировалась, на заполнение необходимой информации ушло минут 10. Потом показали стоимость полиса. На оплату даётся 20 минут. Оплатила и через минутку на электронную почту прошёл полис. Очень всё просто, понятно и быстро. Я в восторге, те года и очереди вспоминаем как страшный сон. Хорошо, что всё работает.(Ира Чернышова)

Я достаточно давно пользуюсь услугами страховой компании «РОСГОССТРАХ». За это время данная компания зарекомендовала себя как надежный, незыблемый партнер. Сервис обслуживания на высоком уровне. Нововведения меня очень порадовали. Покупка такого продукта компании, как электронный ОСАГО, весьма упрощает жизнь человека тем, что экономит время. Его можно оформить не выходя из дома. По поводу оплаты могу сказать, что никаких рисков здесь просто нет, так как сайт официально, через банк, запрашивает подтверждение. После того, как проходит оплата покупки полиса, он тут же присылается на электронную почту вместе с электронной подписью полиса, списком законных оснований для страхования в электронной форме, памяткой по упрощенному оформлению ДТП и правилами страхования ОСАГО. Мне очень понравилась новая опция. Буду пользоваться продуктами Вашей компании и дальше, а также рекомендовать услуги, которые вы оказываете. (Дмитрий Чеботарев)

Будьте внимательны, оформляйте электронное ОСАГО только на официальном сайте

Не прибегайте к помощи посредников – это незаконно! Вы рискуете приобрести недействующий или фальшивый полис ОСАГО.

Проверить подлинность любого полиса ОСАГО можно .

При оформлении договора ОСАГО все страховые компании обязаны делать расчет согласно утвержденным тарифам и проверять коэффициент КБМ. Для проверки данного коэффициента создана база АИС ОСАГО, которая доступная для каждого в режиме реального времени совершенно бесплатно. Рассмотрим в статье, для чего следует проверять свой КБМ, как сформировать запрос и что необходимо делать, если сведения в единой базе отсутствуют.

Заключая договор ОСАГО, каждый представитель страховой компании делает запрос в единую базу АИС РСА, для получения данных по КБМ. Для начала необходимо понять, что такое система АИС и для чего она создана.

Работает база АИС на территории РФ уже несколько лет. Ее создателем является Российский союз автостраховщиков.

Цель создания базы АИС РСА:

В рамках закона каждая страховая компания обязана ежегодно передавать сведения в единую базу. Это необходимо для того, чтобы на этапе страхования проверить наличие или отсутствие выплат.

Важно! Проверить информацию в АИС РСА по страховым случаям может каждый желающий. Для этого необходимо посетить официальный сайт РСА и зайти в раздел «Помощь страхователю». Все данные отображаются моментально, совершенно бесплатно.

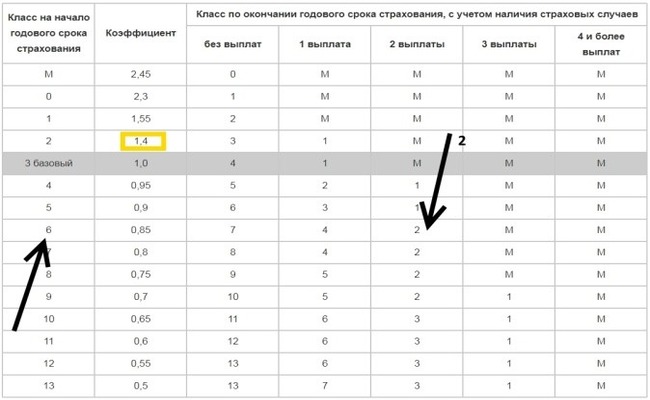

Для начала отметим, что КБМ – это , который зависит от количества страховых случаев. Согласно единым тарифам существует 14 классов страхования.

Если ранее при оформлении полиса страховщики самостоятельно определяли значение коэффициента или запрашивали справки из компании, в которой был ранее оформлен договор, то теперь без запроса в специальную базу не обойтись. Стоит отметить, что данный показатель необходим не только страховщику, но и страхователю.

Страховщик благодаря КБМ может получать актуальные сведения по страховым случаям, если ранее ОСАГО был оформлен в другой компании. Страхователь, благодаря данному показателю может рассчитывать на гарантированную ежегодную скидку в размере 5%, при условии безаварийного вождения.

Каждый участник движения без труда может самостоятельно определить коэффициент, который полагается на новый срок действия ОСАГО. Все что потребуется – это специальная таблица, которая является неизменной с 2003 года.

При первом обращении каждому водителю присваивается 3 класс страхования. По окончанию года по таблице смотрят, сколько обращений было:

В зависимости от наличия или отсутствия выплаты определяется значение коэффициента на новый срок. Для определения показателя следует посмотреть на строке с действующим классом коэффициент на новый срок.

К примеру, по ранее оформленному ОСАГО у водителя был 6 класс аварийности, которому соответствует скидка 15%. Поскольку в течение года он не был виновником аварии, то при оформлении нового договора будет 7 класс, которому соответствует скидка 20%.

Если у водителя с 6 классом аварийности в течение года было 2 аварии по его вине, то по новому договору будет не скидка, а повышающий показатель 2, которому соответствует коэффициент 1,4.

З аконодательство

Важно учитывать, что показатель КБМ утвержден на законодательном уровне и отражен в 40 ФЗ от 05 апреля 2002 года. Согласно 9 статье закона определяется базовый тариф в отношении каждого транспорта и поправочные коэффициенты, которые зависят от условий страхования.

В 15 статье закона определен порядок оформления договора. Изучив его, станет ясно, что представитель страховой компании обязан не только запросить сведения в единой базе, но и предоставить сведения после выдачи бланка ОСАГО.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...