Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Статус составителя в платежном поручении 2017 года необходимо вписывать в поле 101. Единого документа, закрепляющего правила отражения данных в указанном поле, нет. В частности, нет никаких пояснений в п оложении Банка РФ от 19.06.2012 № 383-П. Получить полное представление по данному вопросу можно только на основе систематизации и анализа всей имеющейся нормативной базы.

Одна из обязанностей плательщиков, по ст. 45 НК РФ, состоит в необходимости оформления платежных документов в полном соответствии с указаниями Минфина РФ. Так, общие правила внесения данных в поле 101 описаны в приказе Минфина РФ от 12.11.2013 № 107н.

ВАЖНО! Данная информация должна быть в наличии в платежном поручении, только если оно используется для перевода в бюджет налогов или страховых взносов.

Строка 101 размещена вверху бланка справа (в качестве ориентира для ее поиска можно использовать реквизит «Вид платежа», который размещен рядом). Она включает 2 знакоместа, которые содержат в зашифрованном формате данные о правом статусе, виде деятельности и типе перечисления, совершаемого налогоплательщиком. При этом есть такие категории, как юрлица, частные предприниматели, физлица, кредитные институты, фискальные органы. Как вариант назначения перевода могут быть указаны налоговые перечисления, отправка средств во внебюджетные фонды (до 2017 года) и т. д. В итоге с помощью простого двухзначного кода можно отразить данные о плательщике и назначении перечисления.

Перечень доступных значений включает цифры от 1 до 26. Их текстовое описание есть в приложении № 5 к приказу Минфина РФ № 107н. Они охватывают широкий спектр хозяйствующих субъектов, например: налоговые службы, таможня, почтовые службы, банки. Однако чаще всего на практике отправкой налоговых перечислений занимаются обычные организации и часнтые предприниматели. Посмотреть, где фактически в бланке расположен реквизит 101, можно скачав бланк на сайте по ссылке.

Частные предприниматели могут иметь наемный персонал или работать единолично. В первом случае они обязаны отправлять страховые взносы не только за себя, но и за своих работников, во втором - только за себя. Именно этим и объясняется логика выбора нужного кода для поля 101. При наличии сотрудников ИП указывает код как работодатель, во втором случае достаточно использовать шифр частного лица.

С учетом сказанного в поле 101 до 01.01.2017 при перечислениях во внебюджетные фонды должно было стоять:

Поскольку с 01.01.2017 взносы стали перечисляться в бюджет, изменились и правила заполнения поля 101 при их перечислении. Так, на настоящий момент письмом ФНС от 03.02.2017 № ЗН-4-1/1931@ предусмотрены следующие коды для перевода взносов в бюджет:

Планируется, что после усовершенствования всех банковских программ перевод взносов в бюджет будет сопровождаться указанием кода 14 в поле 101.

Логика выбора кода для строки 101 при уплате налога с доходов та же, что и для страховых взносов. Причина различий также заключается в возможности перевода ИП средств как за себя, так и за наемных работников. Реквизит при этом может принимать следующие значения:

Для самозанятых граждан предусмотрен отдельный перечень шифров. Для нотариусов, юристов, фермеров - 10, 11, 12 соответственно.

Перечень кодов для компаний довольно статичен и понятен:

Есть также нетипичные случаи применения указанных кодов. В частности, если фирма начисляет и переводит НДС за контрагента, то есть исполняет обязанности налогового агента, ставится код 02. В случае когда при указанных обстоятельствах ошибочно задействуется код 01, ФНС может посчитать, что обязательства агента не были исполнены в надлежащем объеме. Можно, конечно, отстоять свою правоту в суде, но стоит ли оно того, если достаточно всего лишь корректно оформить платежный документ.

Существует отдельный код для компаний в случаях, когда они осуществляют удержание задолженности перед бюджетом из доходов работника по исполнительному листу. В этом случае используется шифр 19.

Для консолидированных групп компаний с 2014 года применяются следующие обозначения:

Исполнителем обязательств перед бюджетом от лица консолидированной группы выступает ее ответственный член. Такое положение закреплено в п. 4 приложения № 1 к приказу Минфина РФ № 107н. В этом случае ответственный член проставляет в расчетном документе код 21. Если платежка оформляется другим участником группы - ставится код 21.

Последним документом, закрепляющим механизм отражения реквизита статуса плательщика в платежном поручении, стало приложение № 5 к приказу Минфина РФ от 12.11.2013 № 107н. Его в обязательном порядке должны использовать субъекты, уплачивающие налоги в бюджет и страховые взносы в фонды. Реквизит 101 расположен в правом углу поручения вверху. В качестве шифров для заполнения применяются сочетания цифр от 01 до 26.

Частные предприниматели применяют коды в зависимости от того, имеют они наемный персонал или нет. Для организаций вариантов больше, они могут переводить средства за себя, своих сотрудников, другую компанию, в отношении которой выступают налоговым агентом. Компаниям, входящим в консолидированные группы, также нужно различать код в зависимости от своей роли в объединении.

Новшеством в исполнении обязанности по уплате налогов, сборов, страховых взносов и иных платежей в бюджетную систему РФ является возможность ее реализации другим лицом (вместо налогоплательщика, налогового агента, плательщика сборов, страховых взносов) (п. 1, 8, 9 ст. 45 НК РФ в редакции Федерального закона от 30.11.2016 № 401-ФЗ). Выясним, каким образом в этом случае должно быть заполнено платежное поручение, дабы не возникло сомнений, кто и за кого произвел уплату налога (иного платежа).

Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ утверждены Приказом Минфина РФ от 12.11.2013 № 107н. С учетом изменений, внесенных в ст. 45 НК РФ, согласно которым налогоплательщикам разрешена уплата налогов, сборов, страховых взносов и иных платежей в бюджетную систему РФ через иных лиц, указанный документ скорректирован Приказом Минфина РФ от 05.04.2017 № 58н, действующим с 25.04.2017. О том, какие конкретно изменения готовятся, ФНС упредила в Письме от 17.03.2017 № ЗН-3-1/1850@.

Обратите внимание: Налоговым кодексом не предусмотрены ограничения по возможности уплаты налогов за налогоплательщиков как физическими, так и юридическими лицами (письма Минфина РФ от 07.04.2017 № 03-02-08/20918, от 03.04.2017 № 03-02-07/2/6675).

При составлении распоряжений о переводе денежных средств в уплату чужих налогов следует обратить внимание на порядок заполнения следующих полей:

Понятно, что в следующем реквизите («КПП» плательщика, номер 102) отражается значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывается ноль («0»).

Значение показателя поля «101» | Статус плательщика |

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) - юридическое лицо |

|

Налоговый агент |

|

Участник внешнеэкономической деятельности - юридическое лицо |

|

Плательщик - юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему РФ (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

|

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) - индивидуальный предприниматель |

|

Участник внешнеэкономической деятельности - индивидуальный предприниматель |

|

Организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке |

Пример 1. ООО «Кафе «Пуговка» (ИНН 5253855520, КПП 525301001) и ИП Березкин Сергей Михайлович (ИНН 525685875257) договорились, что предприниматель в апреле 2017 года в счет погашения задолженности перед обществом перечислит за него в бюджет авансовый платеж за I квартал 2017 года по единому налогу, уплачиваемому в связи с применением УСНО (объект налогообложения «доходы»), в размере 85 000 руб. У предпринимателя открыт расчетный счет № 40702810861080000956 в Волго-Вятском банке ПАО Сбербанк (ГРКЦ ГУ Банка России по Нижегородской области).

Пример 2. Изменим условия примера 1. Общество и предприниматель договорились, что первое перечислит в мае 2017 года за ИП в бюджет страховые взносы на обязательное пенсионное страхование по работникам за апрель 2017 года в размере 27 600 руб. У общества открыт расчетный счет № 40702810751080000372 в том же банке, что и у ИП.

Если организация хочет уплатить чужие налоги, сборы, страховые взносы и иные платежи в бюджетную систему РФ, именно она выступает в роли плательщика, поэтому в платежном поручении в поле «Плательщик» (номер 8) указывается ее полное или сокращенное наименование. Если в качестве плательщика выступает индивидуальный предприниматель, в названном поле отражаются его фамилия, имя, отчество (при наличии), а в скобках «ИП». При этом в реквизитах «ИНН», «КПП» плательщика и «Статус плательщика» (номера 60, 102 и 101 соответственно) фиксируются данные лица, чья обязанность исполняется. Особое внимание следует уделить порядку заполнения поля «Назначение платежа». Здесь в первую очередь отражаются ИНН и КПП иного лица (того, кто исполняет чужую обязанность), затем - наименование плательщика, чья обязанность исполняется.

Статус в платежном поручении в 2019 году - это информация о плательщике в бюджет РФ. Бухгалтер обязан без ошибок заполнить поле 101 для верного зачисления денег. Со 2 октября 2017 года действуют новые требования, о которых вы сможете узнать из статьи.

Статус в платежном поручении в 2019 году — это информация о плательщике в бюджет РФ. Специалист обязан указывать его точно для верного зачисления денег. При ошибочном указании реквизита платеж казначейством будет отнесен на невыясненные, и на его уточнение потребуется время. Последние изменения в этот порядок, которые вступили в силу 2 октября 2017 года, внес приказ Минфина России от 05.04.2017 № 58н «О внесении изменений в приказ Минфина от 12 ноября 2013 г. № 107н ». Документом внесены поправки в порядок заполнения платежных поручений при перечислении денег в бюджет.

Статус составителя документа в платежном поручении 2019 заполняется на основании новых требований Минфина, которые изменили приказ № 107н .

Значение зашифровано кодом из двух цифр от 01 до 26. В связи с передачей контроля за средствами страховых фондов, кроме взносов «на травматизм», в ведомство ФНС со 2 октября 2017 года специалисту требуется обратить внимание на изменение кодов платежей страховых взносов, администрируемых налоговой. Минфин определил, что при перечислении платежей страховых взносов с кодом администратора «182» (Налоговая) указываются следующие значения поля 101:

Код «14» чиновники исключили, т. к. банковская система платежей требует доработки (Письмо ФНС России от 03.02.2017 № ЗН-4-1/ ).

Статус составителя в платежном поручении 2019 может варьироваться следующим образом:

Какой статус плательщика указывать в поле 101 платежного поручения на уплату страховых взносов с 2017 года? Действительно ли код 08 больше не нужно использовать? Можно ли применять код 01? Что делать, в случае неправильного заполнения поля «статус плательщика»? Давайте разбираться.

С 2017 года произошло огромное количество налоговых и бухгалтерских изменений. См. « ».

Однако в целях уплаты налогов и страховых взносов в 2017 году следует, как и раньше, применять привычные всем бухгалтерам бланки платежных поручений. Форма платежки, номера и названия его полей приведены в приложении 3 к Положению, утвержденному Банком России от 19.06.2012 383-П. Форма платежного поручения предусматривает, что в нем нужно указывать статус плательщика.

Статус плательщика – это поле 101 платежки. В это поле списывают специальный код, который состоит из двух цифр. Этот код указывает на то, кто именно и какой платеж осуществляет.

Статус плательщика указывают в платежном поручении, если перечисляются налоги, страховые взносы или другие обязательные платежи. Если оплата производится в пользу контрагента, то поле 101 не заполняется.

Правила заполнения платежных поручений на уплату налогов и страховых взносов утверждены Приказом Минфина России от 12.11.2013 № 107н. Эти правила продолжают действовать и в 2017 году.

Однако с 2017 года вместо налогоплательщиков и плательщиков страховых взносов налоги и взносы могут уплачивать третьи лица: организации, ИП или обычные физические лица (п.1 ст. 45 НК РФ). При заполнении платежек третьи лица также обязаны следовать правилам, утвержденным Приказом Минфина России от 12.11. 2013 № 107н. См. « ».

Коды статуса плательщика утверждены приказом Минфина России от 12 ноября 2013 г. № 107н (приложение 5 к этому приказу). Согласно этому приказу до 2017 года при уплате всех видов страховых взносов в поле 101 платежного поручения нужно было указывать код 08.

Вместе с этим, в 2016 году Минфин России обнародовал проект приказа «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Этот документ был разработан, в частности, в связи с тем с 2017 года налоговым органам переданы полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование. См. « ».

Названный проект приказа Минфина, в том числе, предусматривает, что при перечислении в 2017 году страховых взносов на обязательное пенсионное (социальное, медицинское) страхование за сотрудников вместо кода 08 нужно показывать код 01. То есть, платежки по страховым взносам с 2017 года нужно оформлять так же, как и по налогам. Разница только в КБК и назначении платежа.

Также с 2017 года появились новые статусы плательщиков, который должны применять организации или физические лица, уплачивающие налоги и страховые взносы «за других»: статусы 29 и 30. Перед вами обновленная таблица статусов плательщика с 2017 года, основанная на проекте приказа Минфина:

Статус плательщика при заполнении платежного поручения в 2017 году.xlsx| Номер поля | Код поля | Значение кода поля |

|---|---|---|

| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица | |

Как видно из приведенной выше таблицы, индивидуальные предприниматели в 2017 году в целях уплаты страховых взносов как за наемный персонал должны указывать код статуса плательщика “14”. Если же страховые взносы ИП платит «за себя» следует указывать код статуса плательщика – 09.

Если организация или ИП выступают в качестве налогового агента и уплачивают, например, НДФЛ за работников, то в статусе плательщика в поле 101 в 2017 году указывается код 02. Он не изменился. Такой код применялся и в 2016 году.

Официальное подтверждение от ФНС

При заполнении поля 101 «Статус плательщика» платежного поручения на перечисление страховых взносов организации должны ставить значение «01», а индивидуальные предприниматели -«09». Это подтверждается письмом ФНС от 03.02.17 № ЗН-4-1/1931.

Налоговикам стало известно, что программное обеспечение банков не разрешает принимать «платежки» от организаций на уплату страховых взносов со статусом «14». Поэтому банки попросту отказываются принимать платежные поручения с таким статусом и возвращают их как ошибочные. Переработка банковских программных продуктов может потребовать определенного времени у ЦБ РФ (больше полугода). Поэтому ФНС рекомендует указывать в поле 101 платежных поручений, в частности, на уплату страховых взносов, такие статусы:

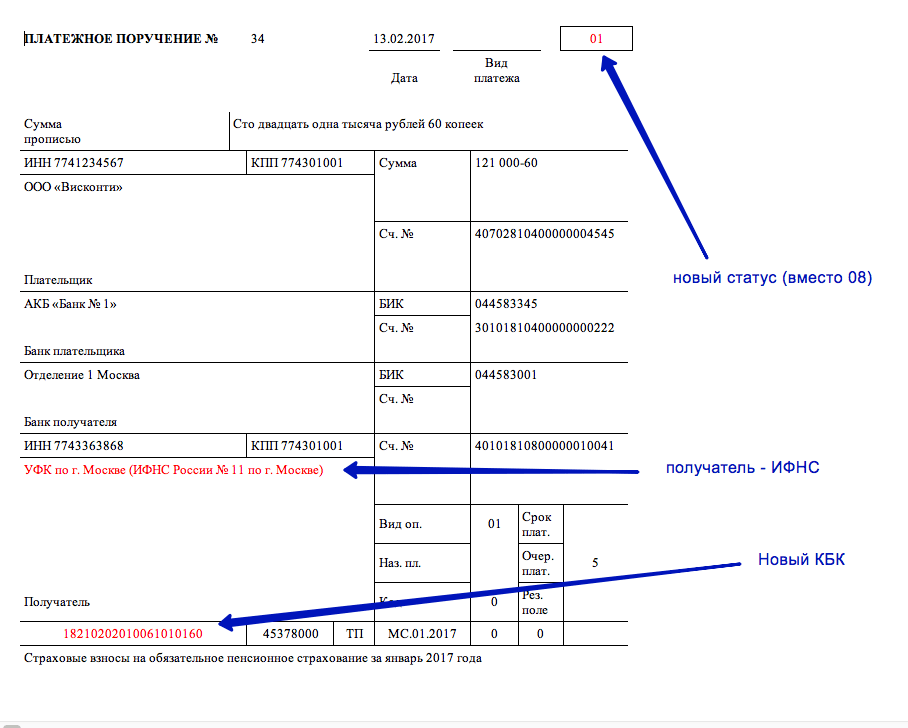

С 2017 года в поле 101 платежного поручения при перечислении страховых взносов нужно указывать код 01. Иными словами, платежные поручения на уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование нужно заполнять как по налоговым платежам. Приведем образец платежного поручения 2017 года на уплату пенсионных взносов, в котором указан новый статус плательщика.

Как видно, в платежном поручении на перечисление пенсионных взносов указан новый статус плательщика (вместо 08 указан код 01). Кроме этого:

Теперь коснемся главного спорного момента, связанного с изменениями в кодах статуса плательщика с 1 января 2017 года. Итак, как мы уже сказали, обозначенные изменения основаны на проекте приказа Минфина «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н. Однако, по нашей информации, по состоянию на 1 января 2017 года этот проект так и не был утвержден, официально опубликован и, соответственно, не вступил в силу. А если так, то никаких изменений в заполнении поля 101 платежных поручений «Статус плательщика» не произошло и можно сделать следующие выводы:

Предположим, что изменения в заполнении «Статуса плательщика», все же, произошли. Если так, то в начале 2017 года возможна путаница: одни бухгалтеры при уплате страховых взносов в статусе плательщика, как и раньше, будет указывать 08, другие – 01. Не исключено, что один из этих вариантов налоговики расценят ошибочным. И тогда может возникнуть недоимка по страховым взносам. Дело в том, что платежи по платежным поручениям, в которых указаны разные статусы плательщика, ИФНС разносят на разные лицевые счета. То есть, платеж со статусом 08 налоговики могут принять как «другие обязательные платежи», а не страховые взносы. Может получится, что по «другим платежам» возникнет переплата, а по страховым взносам – задолженность. А на сумму недоимки налоговая инспекция, как известно, может начислить пени и штрафы (ст. 75, 122, 123 НК РФ). Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа (письмо ФНС России от 10.10.2016 г. № СА-4-7/19125). К заявлению приложите копию платежного поручения. Такое заявление будет основанием для переноса перечисленной суммы в счет страховых взносов. Приведем пример заявления об уточнении статуса плательщика в 2017 году.

Что говорят в ФНС

В 2017 году в поле 101 платежного поручения по страховым взносам за работников организациям и ИП Федеральная налоговая служба советует проставлять код 14. Такую информацию можно найти на официальном сайте ФНС. Если же ИП платит страховые взносы «за себя», то следует показывать код 09. Такая информация в январе 2017 года появилась на официальном сайте ФНС . Потом было издано совместное письмо ФНС, ПФР и ФСС с такой же позицией. Вместе с этим, по нашей информации, если организации и предприниматели ранее перечислили страховые взносы с кодом 01, то инспекция расценивает такой платеж правильным и недоимки не возникнет. Более того, в более поздних разъяснениях в письме ФНС от 03.02.17 № ЗН-4-1/1931 сказано, что при уплате страховых взносов организациям нужно ставить именно код 01, а предпринимателям – 09

Страховые взносы «на травматизм» под контроль ИФНС не перешли. Этот вид взносов, как и раньше, администрирует ФСС. В связи с этим, в целях уплаты этого вида страховых взносов, в 2017 году в поле 101 платежного поручения, как прежде, нужно указывать код 08.

Были внесены изменения Приказом Минфина России от 05.04.2017 № 58н. Действующий порядок заполнения платежных поручений смотрите по .

В порядке, который установлен Минфином России (Приложение № 5 к Приказу ), нет однозначного ответа на вопрос, какой код указывать в поле 101. В СМИ встречалось три варианта заполнения:

Просто и быстро формируйте в системе интернет-отчетности Контур.Экстерн платежные поручения по требованиям об уплате налогов, сборов и взносов:

Кроме порядка заполнения платежного поручения, в письме ФНС, ПФР и ФСС рассмотрены и другие вопросы. Среди них:

Если вы уже оплатили взносы в ФНС и указали код «01» или «08», это не означает, что платеж непременно «затеряется», а у страхователя возникнет недоимка. На практике инспекторы засчитывают платежи с верно указанным , даже если в них стоит «неправильный» статус плательщика. Чтобы предотвратить все возможные вопросы со стороны налоговиков, уточните свой платеж в соответствии с п. 7 ст. НК РФ.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...