Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Индивидуальные предприниматели и организации обычно указывают в договорах и платежных поручениях все банковские данные, которые получают при открытии счета в кредитном учреждении. Мало кто задумывается, что такое к/с в реквизитах банка, чем он отличается от р/с, что будет, если их перепутать. Интересно? Тогда читайте дальше.

На картинке представлен образец реквизитов в договоре между организацией и ИП. В колонке слева корреспондентский счет указан, а справа — нет. Почему у ИП его нет, может ли его не быть у ООО, и вообще что такое — корсчет в реквизитах?

К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с корреспондентским договором. Межбанковские операции по подобным договорам удобны в первую очередь клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ.

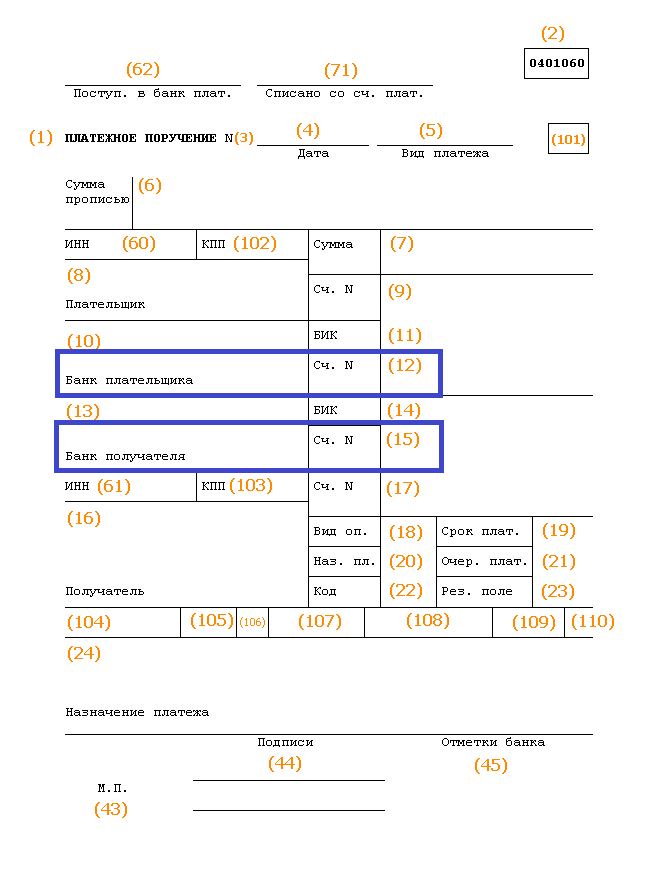

К/с нужен не всегда. Например, он будет лишним при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо будет правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Напомним, что в платежных поручениях к/с указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П .

Самый главный банковский реквизит для предпринимателя — это расчетный счет (р/с). Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Можно сказать, что это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах, а также при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Если оба счета имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок можно избежать, если запомнить, что к/с начинается с комбинации 301. Р/с не могут начинаться с этих цифр, основные комбинации для них:

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций будет несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банк заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.

Что такое БИК карты Сбербанка (банковский идентификационный код) и кор счет (корреспондентский счет) — это реквизиты банка, которые общедоступны для каждого человека желающего их узнать, необходимые в денежных переводах в другие банки, а также филиалы одного банка.

Многие собственники банковских карт сталкиваются с надобностью поиска указанного реквизита, но при этом не полностью осознают его назначение.

Эти данные присваиваются каждому отделению Сбербанка, поэтому номера будут отличаться в зависимости от того в каком филиале Вы пользуетесь банковскими услугами. Номер бик состоит из 9 цифр, а кор счет из 20 цифр, при этом последние три цифры у них одинаковые. Не путайте корсчет с расчетным счетом и с номером карты.

1. Внимательно изучить документы, которые вы получили в банке вместе с карточным продуктом. Сконцентрировать внимание следует на конверте с карточкой, где обычно прописывается не только пин-код, но и БИК с корреспондентским счетом.

2. Можно все узнать онлайн, для этого переходим на официальный сайт Сбербанка — sberbank.ru. Нажимаем в раздел отделения, где при помощи формы поиска находим нужный филиал, в котором была оформлена карта. После этого вы получите более подробную информацию.

3. В режиме онлайн можно посетить свой личный кабинет Сбербанка — online.sberbank.ru, что очень удобно. Там подробно указаны все реквизиты отделения. Вам нужно выбрать свою карточку, после чего перейти на вкладку «Подробная информация».

4. Можно подать заявление в банк, чтобы узнать реквизиты БИК и кор. счета, которые часто необходимы для эффективной организации бизнеса. Составить заявление вы можете непосредственно при визите в банк, при необходимости вам окажут помощь его сотрудники. Это достаточно долгий способ, но он позволит узнать свой идентификационный код.

5. Можно позвонить в центр обслуживания клиентов, где попросить указать интересующие сведения. Вам не нужно будет называть секретный банковский код, так как это общедоступная информация, в отличие от расчетного счета, который присваивается каждой карте свой.

Как видите посмотреть общедоступные реквизиты совсем несложно, для этого существует множество способов. Можно подать корректирующее заявление в отделение банка, чтобы узнать свой код и корсчет. Сотрудники банка быстро рассмотрят заявление и сообщат вам реквизиты, необходимые для осуществления денежных операций. Многие ведут свой бизнес, который связан с необходимостью приема платежей на банковскую карту. Для того, чтобы клиенты могли оплачивать ваши услуги, необходимо сообщить им общие данные счета, без этого невозможно вести бизнес.

Скачать образец заявления можно на официальном сайте, после останется только заполнить документ и отнести его в ближайшее отделение. Узнать где оно находиться можно также на сайте Сбербанка, после чего вы приносите скаченное и заполненное заявление. Остается лишь дождаться ответа из банка, после чего сообщить свои реквизиты клиентам.

Как лучше узнать код?

Как лучше узнать код?Мы рекомендуем вам узнать свои реквизиты одним из дистанционных способов, ведь так можно оперативно получить интересующую информацию. Указанный номер можно найти на официальном сайте сбербанка, это наиболее простой вариант. Идентификационный код нужно обязательно указывать при платежах, иначе они могут не поступить на карточку. Если у вас нет возможности посетить официальный сайт Сбербанка, то можно найти ближайшее отделение, при визите в которое вам сообщат номер.

Можно посетить МФО, где вам наверняка укажут номер БИК и корреспондентский счет. Найти МФО можно в любом городе страны, поэтому это очень удобный вариант. Если вам нужно решить прочие проблемы, то узнать расчетный счет можно в ближайшем банковском отделении. Там заполняется бланк, который отдается сотрудникам банка, после чего они сообщат вам номер лицевого счета. Конечно заполнять бланк будет не очень удобно, но это оптимальный вариант если у вас нет доступа к интернету или требуется решить другие вопросы. Еще удобней будет скачать бланк на сайте и прийти с уже заполненным.

Теперь вы знаете, как можно узнать такие необходимые реквизиты карты и счета, которые необходимы для осуществления многих платежей.

В процессе организации деятельности предприятию приходится сталкиваться с теми или иными платежными, переводными операциями. Для этого оно применяет различные счета, одним из которых является корреспондентский .

Корреспондентский счет представляет баланс, формируемый банковским институтом в подразделении организации или в иной фирме (у корреспондента). Предназначается этот инструмент для отражения расчетных действий, осуществляемых одной фирмой по поручению другой или за ее счет.

Корреспондентский счет представляет баланс, формируемый банковским институтом в подразделении организации или в иной фирме (у корреспондента). Предназначается этот инструмент для отражения расчетных действий, осуществляемых одной фирмой по поручению другой или за ее счет.

Основанием для проведения таких операций выступает корреспондентское соглашение , формирование и составление которого осуществляется заблаговременно.

В платежной документации, которая проходит через сеть платежей финансово-кредитного института, производится указание не только расчетных счетов отправляющей стороны, но и получающего субъекта, если они открыты в пределах этой компании. На практике международных операций, однако, применение данного реквизита в платежной документации не регламентируется как строго обязательное и необходимое.

В Российской Федерации номерные значения корреспондентских счетов включают в себя 20 штук десятичных разрядов . При этом первых три элемента включают в себя непосредственно баланс первого порядка и выглядят как 301.

Последних три цифровых значения (18, 19, 20) – держатели трехзначного условного номера участника расчетных операций, которые находятся в полном соответствии 7, 8, 9 разрядам БИК.

На практике встречается также понятие расчетного баланса, который ни в коем случае и категорически нельзя путать с рассматриваемым нами направлением.

РС являет собой сочетание цифр, выступающее в качестве уникальной комбинации, отражаемых в рамках реквизитов и переводных операций. Для ведения бизнеса этот баланс может быть открыт индивидуальным предпринимателем или ЮЛ.

По этому счету на практике зафиксировано проведение самых разнообразных сделок и операций :

РС выступает в качестве своеобразного способа сохранности финансовых ресурсов предпринимателя. Средства пребывают в одном месте под защитой финансово-кредитного института, но могут быть применены ЮЛ или ИП в любое необходимое им время.

РС выступает в качестве своеобразного способа сохранности финансовых ресурсов предпринимателя. Средства пребывают в одном месте под защитой финансово-кредитного института, но могут быть применены ЮЛ или ИП в любое необходимое им время.

Проведение всех операций осуществляется исключительно на базе распоряжений или решений владельца счета.

У каждого ЮЛ или организации может быть сформировано одновременно несколько балансов в рамках разных фин. организаций или одной структуры. При этом каждый из балансов выступает в качестве уникальной цифровой компании, которая не вправе повторяться.

Зачастую среди лиц, едва открывших счет в качестве ЮЛ или ИП, фигурирует вопрос: какой именно у меня баланс – РС или КС? Ответ прост: на самом деле, это лишь расчетный счет, предназначенный для ведения предпринимательской работы.

Банки, будучи серьезными и крупными организациями, так же, как и предприниматели, нуждаются в открытии балансов . Ведь им тоже требуется проведение разных операций в связи с особенностями работы.

В этих целях между различными структурами производится заключение корреспондентского соглашения. Причем его оформление может производиться с другой организацией по кредитам либо с ЦБ.

К услугам Центробанка коммерческие структуры вынуждены прибегать для сохранности их собственных ресурсов, т. к. многие фирмы просто-напросто уходят с рынка, «забирая» с собой средства владельцев балансов.

Получается, что КС – это своеобразный РС, которым пользуется банковская фирма. Он требуется для переводных операций, совершаемых банками, а также подлежит оформлению в различных кредитных инстанциях.

К примеру, если переводное действие производится в пределах одной банковской организации, даже в другое отделение/филиал, необходимость в банке-корреспонденте в данном случае отсутствует. Последний, кстати, выступает в качестве одной из сторон заключенного корреспондентского соглашения.

Таких участников может быть несколько, и вовсе необязательно, что соглашение будет заключаться между двумя банками: многое зависит от специфики проводимых действий.

Хоть РС и КС обладают сходной спецификой, все же они неодинаковы, увидеть этот факт можно по ряду доказательств :

Т. к. оба направления счета включают в себя по 20 цифр, различить их между собой порой бывает проблематично. Однако последних три элемента полностью совпадают с БИК организации (для КС), а если говорить о РС, то они представлены номером в аккаунте организации.

Невзирая на различия, счета тесно взаимосвязаны между собой

. Особенно сильно данная связь прослеживается в процессе оформления платежных документов в другую организацию, т. к. в них будет происходит отображение не только РС сторон перевода, но и КС участников.

Невзирая на различия, счета тесно взаимосвязаны между собой

. Особенно сильно данная связь прослеживается в процессе оформления платежных документов в другую организацию, т. к. в них будет происходит отображение не только РС сторон перевода, но и КС участников.

Какой счет должен фигурировать в документации в процессе расчетных операций, совершаемых между юридическими лицами? Однозначно, расчетный.

Ведь корреспондентский баланс также имеет отношение к банковским реквизитам, но его комбинация может запросто стать известной из большого количества доступных источников. А номер РС требует получения информации о нем исключительно у непосредственного владельца.

Логично было бы поинтересоваться, расчетным или корреспондентским счетом является лицевой счет. Многие полагают, что он относится к физическим лицам – рядовым гражданам, однако это мнение неверное и ошибочное.

Счет является самостоятельным и не имеет прямого и непосредственного отношения к расчетному или корреспондентскому балансу. Справедливости ради отметим, что по РС проводятся различные операции, чаще всего это переводы между контрагентами. КС – счет банка, сформированный в стенах другой инстанции.

Лицевой счет традиционно принадлежит какой-либо организации и применяется в целях оплаты сервисов, оказываемых населению. Если бы организации стали применять с этими целями классический расчетный баланс, то средства преимущественно поступали бы на счет организации, а это – явное противоречие регламенту банковского института.

Поэтому и произошло создание отдельного лицевого счета. Специфика его состоит в том, что средства поступают не напрямую на РС, а сначала в банк. И лишь потом он перенаправляет их в адрес организации.

В ряде практических ситуаций банковские клиенты задают вопросы, связанные с получением информации о КС. На самом деле, данное мероприятие является простым, ведь для получения сведений даже не требуется владеть информацией о номере РС.

Однако, если он у вас есть, это сделает задачу более простой и доступной. Вот самые простые способы получения необходимого набора сведений

:

Однако, если он у вас есть, это сделает задачу более простой и доступной. Вот самые простые способы получения необходимого набора сведений

:

Вот мы и рассмотрели, что представляет собой КС, и каким образом можно его применять на практике.

В процессе оформления соответствующего соглашения о формировании такого баланса львиная доля кредитных учреждений руководствуются базовыми принципами, присутствующими в рамках гражданского, банковского, финансового права.

Немаловажную роль играют обычаи делового оборота в рамках международных отношений . В РФ финансовая контора, имеющая стремление открыть КС, руководствуется нормами гражданского кодекса. Для иностранных валют даже предусмотрена отдельная статья 45.

Законодательные органы не раз предпринимали попытки, связанные с приданием договору КС статуса самостоятельного документа, что нашло непосредственное отражение в рамках проекта федерального законодательства №47538-6, в котором и имеются базовые формулировки по различиям и особенностям этого вида соглашений.

Предусматривается тот момент, что стороны соглашения обретут свободу в выборе права. Так, пользователь может открыть счет в любой валюте, самые распространенные иностранные средства – доллары, евро, франки, фунты.

Всего на практике выделяют три базовых формы корреспондентских балансов в зависимости от типов операций , совершаемых по ним:

Нуждаемость в наличии корреспондентского счета объясняется тем, что один банк обязуется исполнять требования, заявленные другими банками.

К примеру, в рамках платежного получения адресат указывает баланс, находящийся в другой финансово-кредитной организации, поэтому обязательно требуется КС в нем для банка-отправителя. Однако требуется этот балансовый элемент при совершении далеко не всех платежных операций.

В рамках переводных операций все балансы, рассмотренные в этом материале, являются равными между собой в плане прав и обязательств по ним. Тем не менее, есть несколько нюансов, касательно переводов, а также зачисления и списания средств.

Сначала они поступают на КС банка, а затем производится их перевод на РС, являющийся конфиденциальным моментом. Ввиду развитости банковской сети все эти операции не отнимают много времени и не требуют дополнительных затрат сил.

Безналичное перечисление денежных средств на счёт физического или юридического лица называется банковский перевод. Соответственно, чтобы его осуществить, необходимо знать реквизиты получателя: его расчётный, а также корреспондентский счёт банка, в котором он обслуживается.

Для того чтобы понять, чем отличается расчётный счёт от корреспондентского, необходимо, прежде всего, знать, зачем они нужны. Необходимы они для составления платёжного поручения для совершения безналичного банковского перевода либо платежа.

Понятие, что такое банковский перевод, выше уже затрагивалось - это расчётная операция, проводимая между разными банками или их подразделениями, по поручению клиента при помощи электронной связи.

Для того чтобы осуществить банковский перевод, необходимо указать банковские реквизиты, а также расчётный счёт получателя, открытый в этом банке. К банковским реквизитам относятся: БИК, ИНН, КПП, ОКАТО, корреспондентский счёт и другие.

Рассмотрим, что такое корреспондентский счёт? Открываемый в ЦБ РФ или в другой кредитно-финансовой организации счёт для осуществления финансовых расчётов между ними называется корреспондентским. По сути, это часть реквизитов финансового учреждения, где обслуживается клиент: физическое или юридическое лицо. Определяется двадцатизначным числовым набором.

Существует два вида:

Наглядно можно пошагово увидеть, как всё примерно происходит:

Примерно так происходит взаимодействие между разными банками посредством корреспондентских расчётов. Но количество банков, участвующих в процессе обработки перечисления, может быть и больше. При этом банк-отправитель не несёт ответственности за указанные клиентом для осуществления перевода сведения о получателе и на этапе проверки информации платёжное поручение может быть возвращено для уточнения данных.

Как правило, крупные банки для избегания материальных рисков, связанных с возможным банкротством одного из участников цепочки в процессе осуществления операции, а также для сокращения игроков, участвующих в этом процессе, открывают корреспондентские счета в ЦБ своей страны.

Не все денежные переводы между банками происходят с участием корреспондентского счёта. Например, перечисление определённой суммы на счета, открытые на своё или другое имя в пределах одного банка, но между разными его филиалами, осуществляется путём списания с одного расчётного счёта и зачисления на другой, без изменений баланса банка.

Не менее важным реквизитом для того чтобы осуществить банковские переводы денег, в том числе и платежи, является расчётный счёт. Под этим понятием подразумевается баланс физического или юридического лица в определённом банковском учреждении, на котором находятся денежные средства клиента. Таким образом, он может быть не только у организации, но и у простого человека, например, универсальный, карточный, сберегательный и другие. Иногда в реквизитах он указывается как лицевой.

У любого клиента в одном банке может быть открыто несколько таких счетов для разного целевого использования либо нескольких валют.

Нумерация его состоит из нескольких частей, в которых указываются балансовые счета первого и второго порядка, валюта ведения, контрольная цифра, номер подразделения банковского учреждения, лицевой счёт клиента в банке. Всего состоит из 20 цифр.

При проведении перечисления денежных средств, осуществляемого в пределах одного банка, указания клиентом расчётного счёта получателя будет достаточно для проведения операции. С баланса отправителя списывается требуемая к отправке сумма и производится зачисление её на имя получателя. Что происходит без фигурирования дополнительных участников цепочки в виде других кредитно-финансовых учреждений, и, соответственно, движения этой суммы по корреспондентскому счёту не осуществляется. Такой вид операции происходит гораздо быстрее межбанковского перевода.

Корреспондентский, или так называемый "кор. счет", - это такой вид исчисления, на котором фиксируются и в последующем отображаются все виды операций одного банка, совершаемые согласно корреспондентскому договору. Иными словами, данное понятие подразумевает открываемый кредитной организацией который используется для формирования или же различных перечислений, производимых вышеупомянутой структурой. Как правило, учреждения Центрального банка страны и какие-либо коммерческие структуры заключают между собой договор, который служит для учета имущества, находящегося в их собственности.

Как и любой другой финансовый термин, кор. счет - это понятие, которое имеет несколько направлений. Различают три вида исчислений: лоро, ностро и востро. Рассмотрим подробнее каждый из них. Итак, первый тип служит для определения счета, который открывается банком, выступающим корреспондентом, учреждению, являющемуся респондентом. Другими словами, такой кор. счет Сбербанка отражает все операции какой-либо другой организации. Эти записи заносятся в пассив предприятия. В свою очередь, ностро-кор. счет - это исчисления учреждения-респондента, который заключил договор с банком-корреспондентом. Для большей наглядности разберем пример. Два банка (А и Б) заключили между собой корреспондентский договор. В том случае, если учреждению А необходимо перевести некоторую сумму, он может воспользоваться своим ностро-счетом в банке Б. И наоборот, если возникнет необходимость финансовых расчетов у структуры Б, то все проведенные операции будут отражаться на корреспондентском лоро-счете банка А. Проще говоря, ностро - наш счет в другом банке, а лоро - их счет в нашем. Когда первые две разновидности стали максимально понятны, можно переходить к последнему типу корреспондентских счетов - востро. Главной его особенностью является то, что это договор, заключаемый между ЦБ и каким-либо иностранным учреждением, расчеты по которому поизводятся либо в местной валюте, либо в денежных ассигнациях третьей страны. Данное определение является скорее дополняющим, поэтому его можно встретить не так часто, как первые два.

Кроме того, можно выделить еще одну классификацию, согласно которой различают корреспондентские счета, заключаемые как между коммерческим и Центральным банком страны, так и между двумя коммерческими учреждениями. Первый вид встречается при создании нового банка, когда формируется его уставной капитал. При успешном завершении данного процесса, ЦБ выдает лицензию на осуществление а после государственной регистрации имеющийся кор. счет может использоваться как форма учета имущества и способ осуществления расчетных операций. Второй тип, в свою очередь, подразумевает наличие соглашения между двумя коммерческими банками, которым устанавливается определенный порядок участия обоих структур в финансовых расчетах с клиентами.

Следует отметить, что кор. счет банка наиболее часто используется для денежных переводов. Валюта может быть различная, но она все равно будет приписана к одному корреспондентскому счету. Кроме того, как уже говорилось ранее, банки могут оперировать вышеописанными исчислениями для учета своего имущества.

Как и многие другие финансовые определения, позволяет зашифровать всю необходимую информацию в числовых обозначениях. Центральным банком России принято, что кор. счет - это двадцать знаков, первые три разряда которого традиционно указывают на исчисление первого порядка (301), а последние три номера заключают в себе информацию о трехзначном условном номере участника расчетов. К примеру, к/с 30101810600000000957.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...