Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Для заполнения декларации необходимо перейдите в раздел «Жизненные ситуации», выберите раздел - «Подать декларацию 3-НДФЛ» , затем кнопку «ЗАПОЛНИТЬ НОВУЮ ДЕКЛАРАЦИЮ ОНЛАЙН».

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Выберите год, за который составляется налоговая декларация. (В своем личном кабинете можно заполнить декларацию только на себя).

Поля «Фамилия», «Имя», «Отчество», «ИНН» заполнятся автоматически.

Если укажите ИНН, то сведения о дате и месте рождения, о гражданстве, о документе, удостоверяющем личность можно не вводить. При отсутствии ИНН эти разделы обязательны к заполнению.

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Выберите доходы, о которых хотите заявить в декларации и нажмите кнопку "ДАЛЕЕ".

Налоговый вычет - это сумма, которая уменьшает размер дохода, с которого взимается налог, либо позволяет вернуть часть налога, ранее уплаченного в бюджет.

Выберите вычеты, которые необходимо включить в декларацию и нажмите кнопку "ДАЛЕЕ".

В разделе «Доходы» по умолчанию для ввода доступна вкладка «Доходы, облагаемые по ставке 13%».

Для ввода доходов нажмите кнопку «Добавить доход».

Если нужно ввести иные доходы, выберите соответствующую вкладку с процентами.

4.1 По справке 2-НДФЛ введите следующие данные:

4.2 При заполнении декларации в связи с продажей имущества (квартиры, земельного участка и т.д.),находившегося в собственности менее 3-х лет:

В разделе «Сведения о полученном доходе» введите:

Выберите Код дохода:

Введите сумму дохода, полученного от продажи имущества.

Выберите код вычета:

- при продаже квартиры, садового домика и земельного участка- «901»(1 000 000 рублей) или «903»

(в сумме документально подтвержденных расходов);

- при продаже доли квартиры- «904»(сумма, равная 1 000 000 рублей / долю) или «903» (в сумме документально подтвержденных расходов);

- при продаже транспорта, гаража, объекта незавершенного строительства -«906»(250 000 рублей) или

«903» (в сумме документально подтвержденных расходов). Введите сумму вычета.

Если все доходы введены, нажмите кнопку «Далее».

5.1 Для получения имущественных налоговых вычетов во вкладке "Имущественный налоговый вычет" введите данные о расходах на приобретение жилья и погашение процентов по целевым кредитам.

Введите данные по объекту с помощью справочников.

В зависимости от того, впервые вы получаете имущественный вычет или часть вычета вами уже была получена ранее, заполните форму в блоке «Общие суммы расходов».

5.2 Если вы дополнительно хотите получить социальный налоговый вычет, выберите соответствующую вкладку в меню вычетов.

Для получения социальных налоговых вычетов поставьте галочку в соответствующем поле.

Укажите сумму расходов в соответствующей строке.

Для получения налоговых вычетов нужно предоставить в налоговую инспекцию документы, подтверждающие расходы. Через личный кабинет можно направить электронные образы документов, для этого перед отправкой декларации «отсканируйте» документы.

Нажмите кнопку «Прикрепить документ», выберите место расположения файла документа - клавиша «Выбрать файл». В строке «Описание» впишите краткую информацию о документе (например, справка о доходах) и нажмите кнопку «Прикрепить файл».

После заполнения всех необходимых разделов открывается форма «Итоги», где отражаются результаты заполнения декларации.

Для редактирования данных, можно входить в любой из разделов декларации.

Чтобы посмотреть, как выглядит декларация на бумажном носителе, нажмите кнопку «Просмотреть сформированную декларацию в формате pdf».

Для просмотра декларации нужно, чтобы на компьютере была установлена программа «Adobe

Reader».

После того как все документы, требующие отправки, будут сохранены, в разделе «Подписать ключом усиленной неквалифицированной электронной подписи» наберите пароль, который вы вводили, когда формировали сертификат электронной подписи и нажмите кнопку «Подтвердить и отправит».

Если вы забыли пароль, то сертификат подписи можно сформировать вновь, отозвав действующий сертификат.

После отправки в инспекцию декларация не подлежит редактированию, но при необходимости можно

заполнить уточненную декларацию и направить ее в инспекцию.

Если вы представляете декларацию с целью получения налогового вычета, необходимо направить в инспекцию и заявление на возврат налога.

Для этого в разделе «Итоги» ветки «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ» выберите вкладку «Возврат/уплата налогов» и нажмите кнопку «Заявление на возврат».

Заполните необходимые данные и нажмите кнопку «Сохранить и продолжить».

Для отправки заявления в инспекцию введите пароль, который вы вводили, когда формировали сертификат электронной подписи и нажмите кнопку «Отправить».

После отправки заявления в разделе «Результаты» будет сформировано сообщение «Документ был

получен и зарегистрирован в инспекции».

Кроме того, информацию о регистрации заявления можно увидеть в ветке «Документы налогоплательщика/ Электронный документооборот».

Если вы заполнили декларацию в программном продукте «Декларация» или ином программном обеспечении, формирующем xml-файл, то ее можно отправить в инспекцию из личного кабинета.

В этой же ветке «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ» вместо кнопки «ЗАПОЛНИТЬ НОВУЮ ДЕКЛАРАЦИЮ ОНЛАЙН» нажмите на кнопку «ОТПРАВИТЬ ДЕКЛАРАЦИЮ, ЗАПОЛНЕННУЮ В ПРОГРАММЕ».

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Выберите год декларации и файл. Вложите подтверждающие документы, подпишите электронной подписью и направьте декларацию в инспекцию. В случае представления декларации с целью получения налогового вычета не забудьте направить заявление на возврат.

Налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю,

предварительно подтвердив это право в налоговом органе. Заявление о подтверждении права на получение

налогового вычета можно заполнить в личном кабинете и отправить в налоговую инспекцию, подписав электронной подписью.

Для заполнения заявления во вкладке «Жизненные ситуации» выберите раздел «Запросить справку и другие документы», затем выбрать необходимую справку.

В открывшемся окне заполните необходимые данные, приложите электронные копии документов, подпишите ключом электронной подписи, полученным в личном кабинете, и нажмите кнопку «Отправить».

По истечении 30 дней получите в налоговом органе уведомление о праве на имущественный вычет и передайте его работодателю.

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны

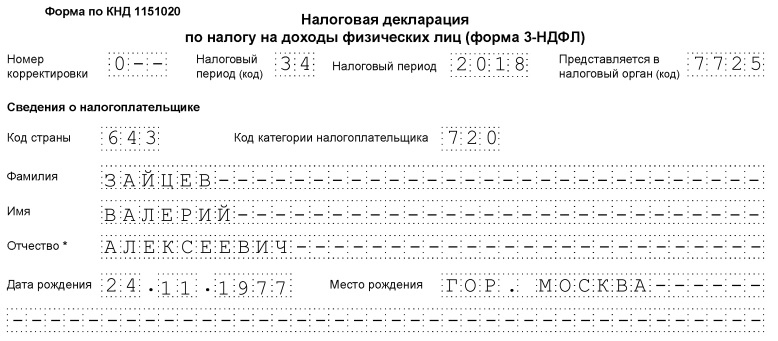

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

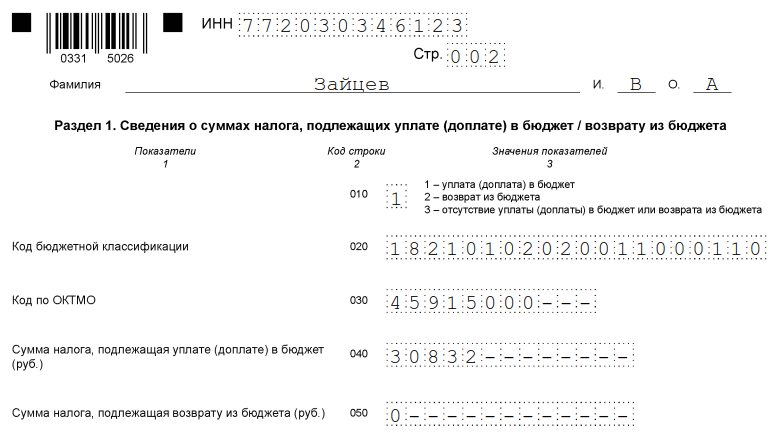

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

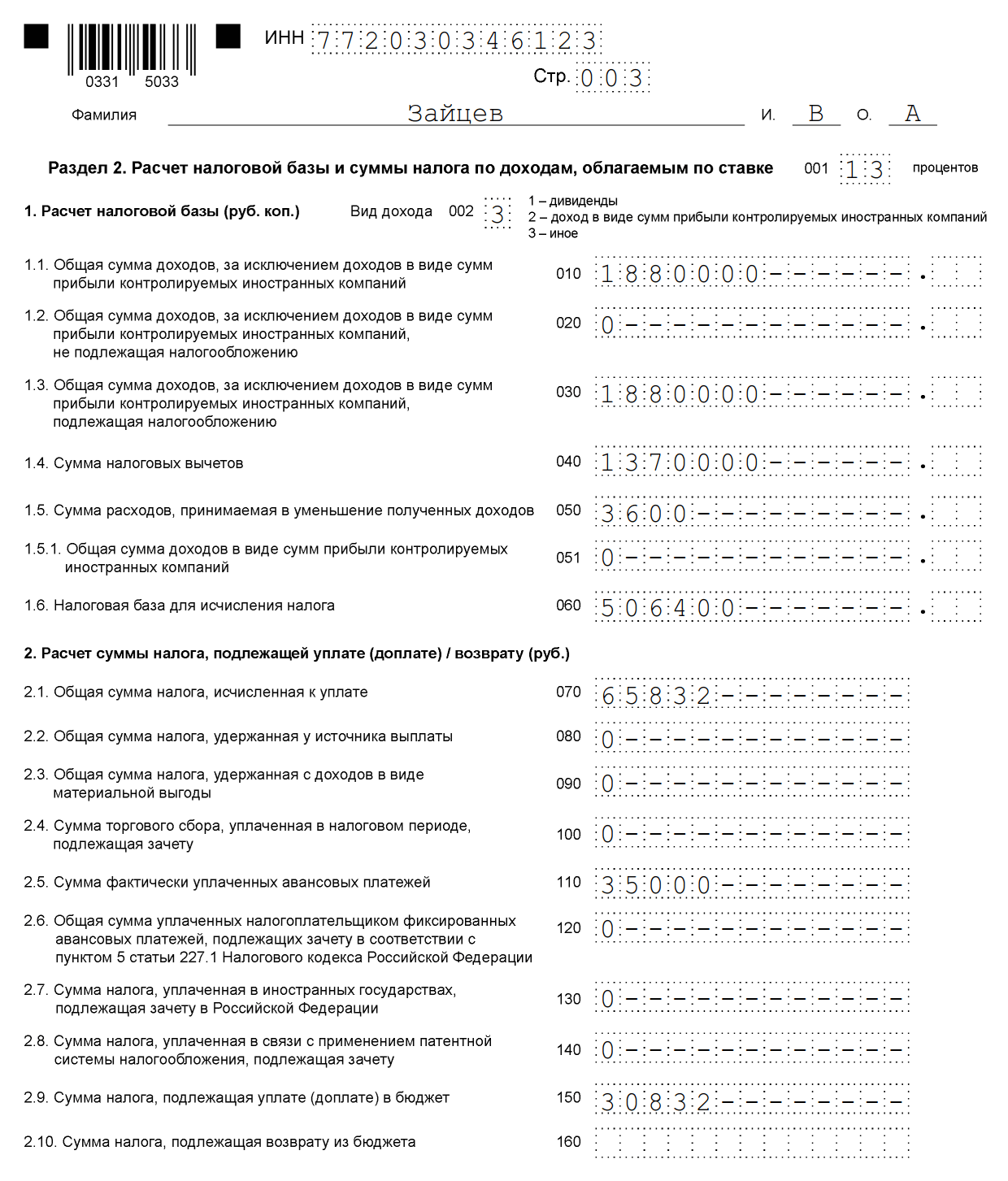

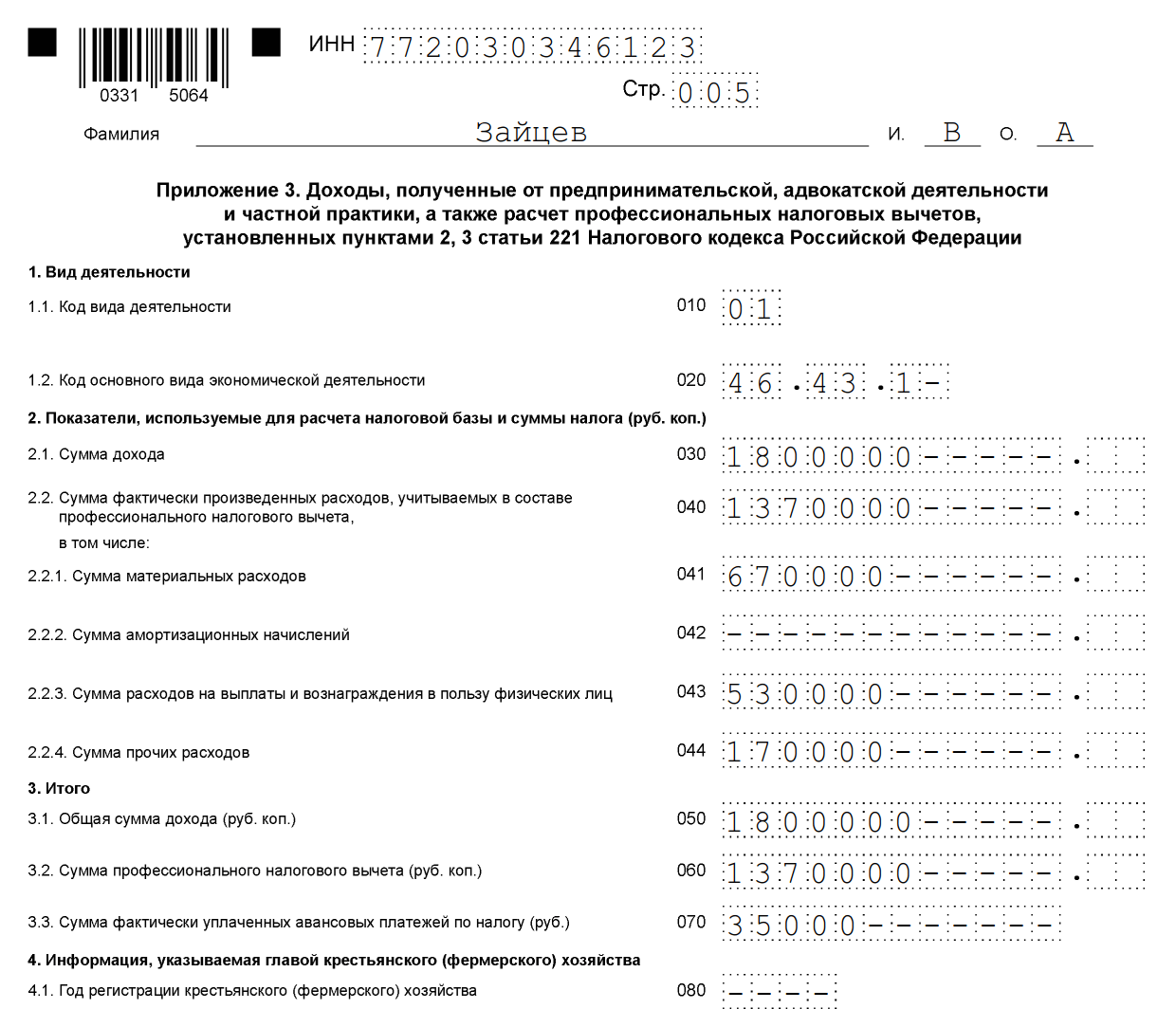

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

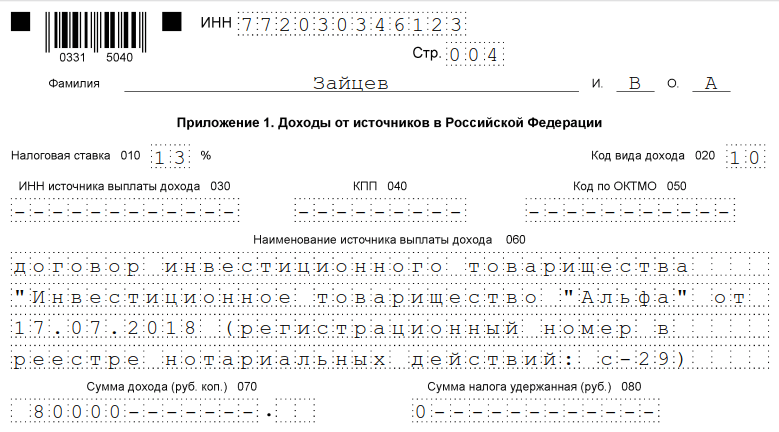

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС. Например, при продаже квартиры достаточно будет сдать титульный лист, разделы 1 и 2, Приложения 1 и 6 и расчет к Приложению 1. Если доход был получен от сдачи квартиры в аренду, достаточно будет титульного листа, листа А и разделов 1 и 2.

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, в случае если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.

Для получения имущественного расчета следует подать в ФНС пакет документов, подтверждающих наличие возможности у заявителя вернуть часть от налогов. К ним относится заявление, справка , свидетельства о регистрации прав на недвижимость, договор купли-продажи и акт передачи, сведения о земле, строительстве и объекте, квитанций, подтверждающих оплату со стороны владельца и декларация 3-НДФЛ. Ниже представлена информация о том как ведется заполнение 3-НДФЛ на имущественный вычет, примеры и описания листов.

Факт: рассматривая документы, налоговый орган выполняет камеральную проверку – подтверждает факт дохода, покупки недвижимости, оплаты налогов, правильности заполнения и выносит вердикт. Чаще всего отказы происходят ввиду ошибок при оформлении декларации или в нижеописанных ситуациях.

В остальных случаях есть возможность получить вычет, причем срок давности отсутствует. Соответственно, вернуть средства можно даже через несколько лет приобретения покупки недвижимости.

Сумма вычета зависит от цены объекта, средств, ушедших на ремонт после приобретения (отделка, разработка проектной документации, монтаж газо-, водоснабжения и других инженерных систем) и того, каким образом произведена сделка – с кредитом или без.

Ограничения по приему к вычету на гражданина – 2 миллиона рублей. Установленный на государственном уровне лимит – 13% от уплаченного налога в бюджет, но не больше 260 тысяч рублей. Также возвращается 13% от сумм, идущих в банк при погашении ипотечного кредита. Ограничение здесь выше и составляет 390 тысяч рублей.

Факт: в соответствии с поправками от 2014 года, возможно вернуть средства не с одного объекта, а сразу с нескольких. Главное, чтобы итоговая сумма не превышала 260 тысяч рублей, а недвижимость была приобретена после 1 января 2014 года.

Чтобы грамотно заполнить декларацию, необходимо соблюдать регламентированные правила и грамотно рассчитать сумму вычета.

Пример:

Соответственно, было уплачено 78 тысяч рублей налогов за год. Именно эту сумму может вернуть владелец недвижимости.

Стоит учитывать следующие нюансы при оформлении документации:

Что за «А», «Е» и «И». В «А» указывают общую сумму прибыли, облагаемой налоговом. В «Е» – суммы прибыли от реализации недвижимости и суммы вычеты, а в «И» – информация об объекте и затраты на его приобретение, строительство и ремонт.

Факт: заполнить 3-НДФЛ на имущественный вычет можно в онлайн-режиме на сайте государственных услуг РФ . Также на сайте Федеральной налоговой службы России есть специальная программа.

Если сумма покупки меньше двух миллионов рублей, заявитель подает документы через несколько лет после получения недвижимости, объект имеет несколько собственников и в других сложных ситуациях следует учитывать некоторые нюансы.

Таблица 1. Наиболее частые вопросы

| Вопрос | Ответ |

|---|---|

| Возможно ли получить вычет, если у объекта несколько собственников | Да, причем можно распределить доли по желанию владельцев – по 50% каждому, 100% одному и так далее |

| Возможен ли получать вычет на протяжении не одного налогового периода, а нескольких. Актуально при низком доходе у заявителя | Имущественный расчет возможен не только по окончании текущего налогового периода, но и за следующие. Сумма привязана не к объекту, а к налогоплательщику. И он в праве получать вычет в течение многих лет до истечения ограничения |

| Можно ли оформить вычет, если жилье приобретено несколько лет назад | Да, возможно, срока подачи нет, причем можно вернуть средства сразу за несколько лет доходов, если они облагались налогами. Например, если жилье приобретено в 2010, то возможен вычет за 2011-2017 года |

Государство предоставляет возможность получить компенсацию после покупки недвижимости. Однако об этом праве знают далеко не все собственники, тогда как у других не получается грамотно заполнить декларацию. Соблюдение вышеописанных нюансов гарантирует положительное решение после проверки со стороны налогового органа и возвращение части от потраченных финансов на недвижимость.

В данном разделе мы приведем примеры заполнения декларации 3-НДФЛ для различных ситуаций. Все образцы заполнения доступны для скачивания в формате.pdf.

Вы также можете заполнить декларацию 3-НДФЛ прямо на нашем сайте за 15-20 минут, отвечая на простые вопросы: Заполнить 3-НДФЛ онлайн .

Описание примера: В 2016 году Иванов И.И. продал квартиру, которой владел менее трех лет, за 1 млн.руб. Вся стоимость продажи квартиры была покрыта стандартным вычетом при продаже (макс. 1млн.руб.). Соответственно, по результатам декларации Иванов И.И. не должен платить налог на доходы.

Описание примера: В 2016 году Иванов И.И. продал машину, которой владел менее трех лет, за 500 тыс.руб. У Иванова И.И. имелись документы, подтверждающие покупку машины за 400 тыс.руб. Соответственно, по результатам декларации Иванов И.И. должен уплатить налог на доходы в размере 100 тыс.руб. х 13% = 13 тыс.руб.

Описание примера: В 2016 году Иванов И.И. купил квартиру стоимостью 2 млн.руб. В этом же году Иванов И.И. работал в ООО "Тюльпан", где его годовой доход составил 3 млн.руб. (уплачено 390 тыс.руб. налога на доходы). По итогам декларации Иванову И.И. должно быть возвращено из бюджета 260 тыс.руб.

Описание примера: В 2016 году Иванов И.И. оплатил обучение ребенка в школе на общую сумму 40 тыс.руб. В этом же году Иванов И.И. работал в ООО "Тюльпан", где его годовой доход составил 1 млн.руб. (в сумме уплачено 130 тыс.руб. налога на доходы). По итогам декларации Иванову И.И. должно быть возвращено из бюджета 5 200 руб.

Описание примера: В 2016 году Иванов И.И. оплатил свое лечение в стоматологическом кабинете 100 тыс.руб. В этом же году Иванов И.И. работал в ООО "Тюльпан", где его годовой доход составил 1 млн.руб. (в сумме уплачено 130 тыс.руб. налога на доходы). По итогам налоговой декларации Иванову И.И. должно быть возвращено из бюджета 13 000 руб.

Описание примера: В 2015 году Сидоров С.С. продал квартиру, которой владел менее трех лет, за 3 млн.руб. При этом у Сидорова С.С. были документы, подтверждающие покупку квартиры за 1.5 млн.руб. По итогам декларации Сидоров С.С. должен уплатить налог на доходы в размере (3 млн.руб. – 1.5 млн.руб.) х 13% = 195 тыс.руб.

Описание примера: В 2015 году Сидоров С.С. продал машину, которой владел менее трех лет, за 250 тыс.руб. Доход от продажи машины полностью покрылся стандартным вычетом (максимальный размер для нежилого имущества – 250 тыс.руб.). Соответственно, по результатам декларации за 2015 год Сидоров С.С. не должен платить дополнительный налог на доходы.

Описание примера: В 2015 году Сидоров С.С. купил квартиру стоимостью 4 млн.руб. в ипотеку (в этом же году он заплатил 400 тыс.руб. процентов по ипотеке). Также в 2015 году Сидоров С.С. работал в ООО "Ландыш", где его годовой доход составил 3 млн.руб. (уплачено 390 тыс.руб. налога на доходы). По итогам декларации Сидорову С.С.должно быть возвращено из бюджета (2 млн.руб. + 400 тыс.руб.) х 13% = 312 тыс.руб.

Описание примера: В 2015 году Сидоров С.С. оплатил свое обучение в ВУЗе на сумму 100 тыс.руб. В этом же году Сидоров С.С. работал в ООО " Ландыш ", где его годовой доход составил 1 млн.руб. (в сумме уплачено 130 тыс.руб. налога на доходы). По итогам декларации Сидорову С.С. должно быть возвращено из бюджета 13 000 руб.

Описание примера: В 2015 году Сидоров С.С. оплатил операцию, относящуюся к дорогостоящим видам лечения, своей супруге на сумму 300 тыс.руб. В этом же году Сидоров С.С. работал в ООО " Ландыш ", где его годовой доход составил 1 млн.руб. (в сумме уплачено 130 тыс.руб. налога на доходы). По итогам налоговой декларации Сидорову С.С.должно быть возвращено из бюджета 300 тыс.руб. х 13% = 39 тыс.руб.

Описание примера: В 2014 году Петров П.П. получил в наследство квартиру и продал ее за 2 млн.руб. Соответственно, по результатам декларации Петров П.П. должен уплатить налог на доходы в размере (2 млн.руб. – 1 млн.руб. (стандартный вычет)) х 13% = 130 тыс.руб.

Описание примера: В 2014 году Петров П.П. продал машину, которой владел менее трех лет, за 720 тыс.руб. У Петрова П.П. имелись документы, подтверждающие покупку машины за 800 тыс.руб. Соответственно, по результатам декларации Петров П.П. не должен платить налог на доходы от продажи автомобиля.

Описание примера: В 2014 году Петров П.П. купил квартиру стоимостью 2 млн.руб. В этом же году Петров П.П. работал в ООО "Ромашка", где его годовой доход составил 1 млн.руб. (уплачено 130 тыс.руб. налога на доходы). По итогам декларации Петрову П.П. должно быть возвращено из бюджета 130 тыс.руб. и остаток вычета в размере 1 млн.руб. (130 тыс.руб. к возврату) перейдет на следующие годы.

Описание примера: В 2014 году Петров П.П. оплатил обучение дочери в ВУЗе на общую сумму 140 тыс.руб. В этом же году Петров П.П. работал в ООО "Ромашка", где его годовой доход составил 1 млн.руб. (в сумме уплачено 130 тыс.руб. налога на доходы). По итогам декларации Петрову П.П. должно быть возвращено из бюджета 6 500 руб. (максимальный возврат за обучение одного ребенка).

Описание примера: В 2014 году Петров П.П. оплатил лечение своей матери на сумму 60 тыс.руб. В этом же году Петров П.П. работал в ООО "Ромашка", где его годовой доход составил 1 млн.руб. (в сумме уплачено 130 тыс.руб. налога на доходы). По итогам налоговой декларации Петрову П.П. должно быть возвращено из бюджета 7800 руб.

Налоговая декларация 3-НДФЛ – это документ, используя который граждане (физические лица) отчитываются перед государством по налогу на доход (НДФЛ).

По итогам календарного года в обязательном порядке декларацию 3-НДФЛ заполняют и подают в налоговый орган следующие группы лиц:

Пример: В 2016 году Пушкин А.С. продал квартиру, которой владел менее 3-х лет. По окончании 2016 года (до 30 апреля 2017) Александр Сергеевич подал в налоговый орган декларацию по форме 3-НДФЛ, в которой был рассчитан налог, подлежащий уплате в результате продажи.

Также декларацию 3-НДФЛ могу заполнить и сдать граждане, желающие получить налоговый вычет (вернуть часть уплаченного налога). Например:

Граждане, которые декларируют свои доходы (например, от продажи имущества), должны подать декларацию 3-НДФЛ не позднее 30 апреля года, следующим за тем, в котором были получены доходы.

Пример: Тютчев Ф.И. в 2016 году продал квартиру, которой владел менее 3-х лет. Соответственно, до 30 Апреля 2017 года Тютчеву Ф.И. нужно подать декларацию 3-НДФЛ (в которой отражена продажа квартиры) в налоговый орган.

Срок 30 Апреля не распространяется на граждан, которые подают декларацию, чтобы получить налоговый вычет. Они вправе подать декларацию в любой момент после завершения календарного года. Единственным ограничением является то, что налог на доходы может быть возвращен только в течение трех лет.

Пример: Зощенко М.М. получал платное образование в 2014 году и параллельно работал (платил налог на доходы). Зощенко М.М. вправе подать документы на налоговый вычет (возврат налога) за 2014 год в любой момент до конца 2017 года.

Обратите внимание: Существует очень частое заблуждение, что декларация по налоговому вычету должна быть также подана до 30 Апреля. Еще раз отметим, что это ошибочное заблуждение, так как срок 30 Апреля относится только к случаям, когда декларируется доход.

Декларация 3-НДФЛ всегда подается в налоговый орган по месту регистрации (прописки).

Пример: Гражданин Иванов И.И. зарегистрирован (прописан) в г.Иваново, но имеет временную регистрацию в г.Москва. В этом случае Иванов И.И. должен подать декларацию в налоговую инспекцию г.Иваново.

Подать декларацию в налоговый орган можно следующими способами: лично, по почте (ценным письмом с описью вложения), через Интернет. Подробное описание каждого способа подачи со всеми тонкостями Вы можете прочитать в нашей статье Подача декларации 3-НДФЛ в налоговый орган

Заполнить декларацию 3-НДФЛ можно следующими способами:

В случае, если декларация 3-НДФЛ вовремя не предоставлена, налоговая инспекция может наложить штраф по статье 119 НК РФ. Размер штрафа составит 5% от неуплаченной суммы налога (который должен быть уплачен согласно декларации) за каждый полный или неполный месяц со дня просрочки (30 Апреля). При этом минимальная сумма штрафа составляет 1 000 руб., а максимальная 30% от суммы налога.

Пример:

В 2015 году Сидоров Семен Семенович продал квартиру и должен был уплатить 70 000 руб. налога на доходы с этой продажи. Сидоров С.С. пропустил срок сдачи декларации 3-НДФЛ (30 Апреля 2016 года) и сдал ее только после письма из налоговых органов 10 Июня 2016 года.

Сумма штрафа Сидорова С.С. составит: 2 мес. х (70 000 х 5%) = 7 000 руб.

Отметим, что штрафы относятся только к случаям, когда сдача 3-НДФЛ является обязательной (например, при получении дохода от продажи имущества) и не относится к добровольным случаям подачи декларации 3-НДФЛ (например, при получении налоговых вычетов).

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...