Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Политика в отношении обработки персональных данных

1. Термины и принятые сокращения

1. Персональные данные (ПД) – любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту ПД).

2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3. Автоматизированная обработка персональных данных – обработка персональных данных с помощью средств вычислительной техники.

4. Информационная система персональных данных (ИСПД) – совокупность содержащихся в базах данных персональных данных и обеспечивающих их обработку информационных технологий и технических средств.

5. Персональные данные, сделанные общедоступными субъектом персональных данных, – ПД, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе.

6. Блокирование персональных данных – временное прекращение обработки персональных данных (за исключением случаев, если обработка необходима для уточнения персональных данных).

7. Уничтожение персональных данных – действия, в результате которых становится невозможным восстановить содержание персональных данных в информационной системе персональных данных и (или) в результате которых уничтожаются материальные носители персональных данных.

8. Cookie – это часть данных, автоматически располагающаяся на жестком диске компьютера при каждом посещении веб-сайта. Таким образом, cookie – это уникальный идентификатор браузера для веб-сайта. Cookie дают возможность хранить информацию на сервере и помогают легче ориентироваться в веб-пространстве, а также позволяют осуществлять анализ сайта и оценку результатов. Большинство веб-браузеров разрешают использование cookie, однако можно изменить настройки для отказа от работы с cookie или отслеживания пути их рассылки. При этом некоторые ресурсы могут работать некорректно, если работа cookie в браузере будет запрещена.

9. Веб-отметки. На определенных веб-страницах или электронных письмах Оператор может использовать распространенную в Интернете технологию «веб-отметки» (также известную как «тэги» или «точная GIF-технология»). Веб-отметки помогают анализировать эффективность веб-сайтов, например, с помощью измерения числа посетителей сайта или количества «кликов», сделанных на ключевых позициях страницы сайта.

10. Оператор – организация, самостоятельно или совместно с другими лицами организующая и (или) осуществляющая обработку персональных данных, а также определяющая цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.

11. Пользователь – пользователь сети Интернет.

12. Сайт – это веб ресурс https://lc-dv.ru, принадлежащий Обществу с ограниченной ответственностью «Правовой центр»

2. Общие положения

1. Настоящая Политика в отношении обработки персональных данных (далее – Политика) составлена в соответствии с пунктом 2 статьи 18.1 Федерального закона «О персональных данных» №152-ФЗ от 27 июля 2006 г., а также иными нормативно-правовыми актами Российской Федерации в области защиты и обработки персональных данных и действует в отношении всех персональных данных, которые Оператор может получить от Пользователя во время использования им в сети Интернет Сайта.

2. Оператор обеспечивает защиту обрабатываемых персональных данных от несанкционированного доступа и разглашения, неправомерного использования или утраты в соответствии с требованиями Федерального закона от 27 июля 2006 г. №152-ФЗ «О персональных данных».

3. Оператор имеет право вносить изменения в настоящую Политику. При внесении изменений в заголовке Политики указывается дата последнего обновления редакции. Новая редакция Политики вступает в силу с момента ее размещения на сайте, если иное не предусмотрено новой редакцией Политики.

3. Принципы обработки персональных данных

1. Обработка персональных данных у Оператора осуществляется на основе следующих принципов:

2. законности и справедливой основы;

3. ограничения обработки персональных данных достижением конкретных, заранее определенных и законных целей;

4. недопущения обработки персональных данных, несовместимой с целями сбора персональных данных;

5. недопущения объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

6. обработки только тех персональных данных, которые отвечают целям их обработки;

7. соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки;

8. недопущения обработки персональных данных, избыточных по отношению к заявленным целям их обработки;

9. обеспечения точности, достаточности и актуальности персональных данных по отношению к целям обработки персональных данных;

10. уничтожения либо обезличивания персональных данных по достижении целей их обработки или в случае утраты необходимости в достижении этих целей, при невозможности устранения Оператором допущенных нарушений персональных данных, если иное не предусмотрено федеральным законом.

4. Обработка персональных данных

1. Получение ПД.

1. Все ПД следует получать от самого субъекта ПД. Если ПД субъекта можно получить только у третьей стороны, то субъект должен быть уведомлен об этом или от него должно быть получено согласие.

2. Оператор должен сообщить субъекту ПД о целях, предполагаемых источниках и способах получения ПД, характере подлежащих получению ПД, перечне действий с ПД, сроке, в течение которого действует согласие, и порядке его отзыва, а также о последствиях отказа субъекта ПД дать письменное согласие на их получение.

3. Документы, содержащие ПД, создаются путем получения ПД по сети Интернет от субъекта ПД во время использования им Сайта.

2. Оператор производит обработку ПД при наличии хотя бы одного из следующих условий:

1. Обработка персональных данных осуществляется с согласия субъекта персональных данных на обработку его персональных данных;

2. Обработка персональных данных необходима для достижения целей, предусмотренных международным договором Российской Федерации или законом, для осуществления и выполнения возложенных законодательством Российской Федерации на оператора функций, полномочий и обязанностей;

3. Обработка персональных данных необходима для осуществления правосудия, исполнения судебного акта, акта другого органа или должностного лица, подлежащих исполнению в соответствии с законодательством Российской Федерации об исполнительном производстве;

4. Обработка персональных данных необходима для исполнения договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект персональных данных, а также для заключения договора по инициативе субъекта персональных данных или договора, по которому субъект персональных данных будет являться выгодоприобретателем или поручителем;

5. Обработка персональных данных необходима для осуществления прав и законных интересов оператора или третьих лиц либо для достижения общественно значимых целей при условии, что при этом не нарушаются права и свободы субъекта персональных данных;

6. Осуществляется обработка персональных данных, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе (далее - общедоступные персональные данные);

7. Осуществляется обработка персональных данных, подлежащих опубликованию или обязательному раскрытию в соответствии с федеральным законом.

3. Оператор может обрабатывать ПД в следующих целях:

1. повышения осведомленности субъекта ПД о продуктах и услугах Оператора;

2. заключения с субъектом ПД договоров и их исполнения;

3. информирования субъекта ПД о новостях и предложениях Оператора;

4. идентификации субъекта ПД на Сайте;

5. обеспечение соблюдения законов и иных нормативных правовых актов в области персональных данных.

1. Физические лица, состоящие с Оператором в гражданско-правовых отношениях;

2. Физические лица, являющиеся Пользователями Сайта;

5. ПД, обрабатываемые Оператором, - данные, полученные от Пользователей Сайта.

6. Обработка персональных данных ведется:

1. – с использованием средств автоматизации;

2. – без использования средств автоматизации.

7. Хранение ПД.

1. ПД субъектов могут быть получены, проходить дальнейшую обработку и передаваться на хранение как на бумажных носителях, так и в электронном виде.

2. ПД, зафиксированные на бумажных носителях, хранятся в запираемых шкафах либо в запираемых помещениях с ограниченным правом доступа.

3. ПД субъектов, обрабатываемые с использованием средств автоматизации в разных целях, хранятся в разных папках.

4. Не допускается хранение и размещение документов, содержащих ПД, в открытых электронных каталогах (файлообменниках) в ИСПД.

5. Хранение ПД в форме, позволяющей определить субъекта ПД, осуществляется не дольше, чем этого требуют цели их обработки, и они подлежат уничтожению по достижении целей обработки или в случае утраты необходимости в их достижении.

8. Уничтожение ПД.

1. Уничтожение документов (носителей), содержащих ПД, производится путем сожжения, дробления (измельчения), химического разложения, превращения в бесформенную массу или порошок. Для уничтожения бумажных документов допускается применение шредера.

2. ПД на электронных носителях уничтожаются путем стирания или форматирования носителя.

3. Факт уничтожения ПД подтверждается документально актом об уничтожении носителей.

9. Передача ПД.

1. Оператор передает ПД третьим лицам в следующих случаях:

– субъект выразил свое согласие на такие действия;

– передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры.

2. Перечень лиц, которым передаются ПД.

Третьи лица, которым передаются ПД:

Оператор передает ПД ООО «Правовой центр» (который находится по адресу: г. Хабаровск, 680020, ул. Гамарника, 72, офис 301) для целей, указанных в п. 4.3 настоящей политики. Оператор поручает обработку ПД ООО «Правовой центр» с согласия субъекта ПД, если иное не предусмотрено федеральным законом, на основании заключаемого с этими лицами договора. ООО «Правовой центр» осуществляют обработку персональных данных по поручению Оператора, обязаны соблюдать принципы и правила обработки персональных данных, предусмотренные ФЗ-152.

5. Защита персональных данных

1. В соответствии с требованиями нормативных документов Оператором создана система защиты персональных данных (СЗПД), состоящая из подсистем правовой, организационной и технической защиты.

2. Подсистема правовой защиты представляет собой комплекс правовых, организационно-распорядительных и нормативных документов, обеспечивающих создание, функционирование и совершенствование СЗПД.

3. Подсистема организационной защиты включает в себя организацию структуры управления СЗПД, разрешительной системы, защиты информации при работе с сотрудниками, партнерами и сторонними лицами.

4. Подсистема технической защиты включает в себя комплекс технических, программных, программно-аппаратных средств, обеспечивающих защиту ПД.

5. Основными мерами защиты ПД, используемыми Оператором, являются:

1. Назначение лица, ответственного за обработку ПД, которое осуществляет организацию обработки ПД, обучение и инструктаж, внутренний контроль за соблюдением учреждением и его работниками требований к защите ПД.

2. Определение актуальных угроз безопасности ПД при их обработке в ИСПД и разработка мер и мероприятий по защите ПД.

3. Разработка политики в отношении обработки персональных данных.

4. Установление правил доступа к ПД, обрабатываемым в ИСПД, а также обеспечение регистрации и учета всех действий, совершаемых с ПД в ИСПД.

5. Установление индивидуальных паролей доступа сотрудников в информационную систему в соответствии с их производственными обязанностями.

6. Применение средств защиты информации, прошедших в установленном порядке процедуру оценки соответствия.

7. Сертифицированное антивирусное программное обеспечение с регулярно обновляемыми базами.

8. Соблюдение условий, обеспечивающих сохранность ПД и исключающих несанкционированный к ним доступ.

9. Обнаружение фактов несанкционированного доступа к персональным данным и принятие мер.

10. Восстановление ПД, модифицированных или уничтоженных вследствие несанкционированного доступа к ним.

11. Обучение работников Оператора, непосредственно осуществляющих обработку персональных данных, положениям законодательства РФ о персональных данных, в том числе требованиям к защите персональных данных, документам, определяющим политику Оператора в отношении обработки персональных данных, локальным актам по вопросам обработки персональных данных.

12. Осуществление внутреннего контроля и аудита.

6. Основные права субъекта ПД и обязанности Оператора

1. Основные права субъекта ПД.

Субъект имеет право на доступ к его персональным данным и следующим сведениям:

1. подтверждение факта обработки ПД Оператором;

2. правовые основания и цели обработки ПД;

3. цели и применяемые Оператором способы обработки ПД;

4. наименование и местонахождения Оператора, сведения о лицах (за исключением работников Оператора), которые имеют доступ к ПД или которым могут быть раскрыты ПД на основании договора с Оператором или на основании федерального закона;

5. сроки обработки персональных данных, в том числе сроки их хранения;

6. порядок осуществления субъектом ПД прав, предусмотренных настоящим Федеральным законом;

7. наименование или фамилия, имя, отчество и адрес лица, осуществляющего обработку ПД по поручению Оператора, если обработка поручена или будет поручена такому лицу;

8. обращение к Оператору и направление ему запросов;

9. обжалование действий или бездействия Оператора.

10. Пользователь Сайта может в любое время отозвать свое согласие на обработку ПД, направив электронное сообщение по адресу электронной почты: [email protected] , либо направив письменное уведомление по адресу: 680020, г. Хабаровск, ул. Гамарника, дом 72, офис 301

11. . После получения такого сообщения обработка ПД Пользователя будет прекращена, а его ПД будут удалены, за исключением случаев, когда обработка может быть продолжена в соответствии с законодательством.

12. Обязанности Оператора.

Оператор обязан:

1. при сборе ПД предоставить информацию об обработке ПД;

2. в случаях если ПД были получены не от субъекта ПД, уведомить субъекта;

3. при отказе субъекта в предоставлении ПД субъекту разъясняются последствия такого отказа;

5. принимать необходимые правовые, организационные и технические меры или обеспечивать их принятие для защиты ПД от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения ПД, а также от иных неправомерных действий в отношении ПД;

6. давать ответы на запросы и обращения субъектов ПД, их представителей и уполномоченного органа по защите прав субъектов ПД.

7. Особенности обработки и защиты данных, собираемых с использованием сети Интернет

1. Существуют два основных способа, с помощью которых Оператор получает данные с помощью сети Интернет:

1. Предоставление ПД субъектами ПД путем заполнения форм Сайта;

2. Автоматически собираемая информация.

Оператор может собирать и обрабатывать сведения, не являющимися ПД:

3. информацию об интересах Пользователей на Сайте на основе введенных поисковых запросов пользователей Сайта о реализуемых и предлагаемых к продаже услуг, товаров с целью предоставления актуальной информации Пользователям при использовании Сайта, а также обобщения и анализа информации, о том какие разделы Сайта, услуги, товары пользуются наибольшим спросом у Пользователей Сайта;

4. обработка и хранение поисковых запросов Пользователей Сайта с целью обобщения и создания статистики об использовании разделов Сайта.

2. Оператор автоматически получает некоторые виды информации, получаемой в процессе взаимодействия Пользователей с Сайтом, переписки по электронной почте и т. п. Речь идет о технологиях и сервисах, таких как сookie, Веб-отметки, а также приложения и инструменты Пользователя.

3. При этом Веб-отметки, сookie и другие мониторинговые технологии не дают возможность автоматически получать ПД. Если Пользователь Сайта по своему усмотрению предоставляет свои ПД, например, при заполнении формы обратной связи, то только тогда запускаются процессы автоматического сбора подробной информации для удобства пользования Сайтом и/или для совершенствования взаимодействия с Пользователями.

8. Заключительные положения

1. Настоящая Политика является локальным нормативным актом Оператора.

2. Настоящая Политика является общедоступной. Общедоступность настоящей Политики обеспечивается публикацией на Сайте Оператора.

3. Настоящая Политика может быть пересмотрена в любом из следующих случаев:

1. при изменении законодательства Российской Федерации в области обработки и защиты персональных данных;

2. в случаях получения предписаний от компетентных государственных органов на устранение несоответствий, затрагивающих область действия Политики

3. по решению Оператора;

4. при изменении целей и сроков обработки ПД;

5. при изменении организационной структуры, структуры информационных и/или телекоммуникационных систем (или введении новых);

6. при применении новых технологий обработки и защиты ПД (в т. ч. передачи, хранения);

7. при появлении необходимости в изменении процесса обработки ПД, связанной с деятельностью Оператора.

4. В случае неисполнения положений настоящей Политики Компания и ее работники несут ответственность в соответствии с действующим законодательством Российской Федерации.

5. Контроль исполнения требований настоящей Политики осуществляется лицами, ответственными за организацию обработки Данных Компании, а также за безопасность персональных данных.

После того, как декларация по НДС сдана в налоговый орган, инспекторы обязательно проводят ее камеральную проверку. Если в ходе этой проверки в декларации будут обнаружены ошибки или высокий удельный вес вычетов, налогоплательщик получит требование о представлении пояснений.

В Налоговом кодексе РФ конкретно не указано, каким должен быть ответ на требование пояснения по НДС. Поэтому при подготовке документов налогоплательщикам приходится руководствоваться рекомендациями, данными Федеральной налоговой службой в письме от 06.11.2015 № ЕД-4-15/19395. В этом же документе приведена форма пояснения в налоговую по НДС. О том, как избежать ошибок при оформлении пояснения вычетов по НДС и общении с налоговой службой, - в материале сайт.

Налоговым законодательством определено, что плательщик должен в течение 5 рабочих дней () предоставить в орган ФНС ответ на требование пояснений по НДС к декларации. Примечательно, что в кодексе нет конкретного указания на момент начала отсчета этого срока. Сами налоговики считают, что за эту дату следует принимать день фактического получения запроса. Об этом сказано в письме ФНС № ЕД-4-15/19395, а также в самой форме документа. На практике эта норма применима только к бумажной форме документа, поскольку при получении запроса от ФНС в электронной форме, налогоплательщик, в силу статьи 23 НК РФ , обязан направить в ответ квитанцию по каналам ТКС через оператора ЭДО о том, что документ был получен. Сделать это нужно не позднее, чем через 6 дней после получения требования о предоставлении пояснений НДС 2016. Поэтому налогоплательщик должен направить ответ раньше, чем подтвердить факт получения им запроса. Парадокс, но с налоговиками в мелочах лучше не спорить. Ведь далеко не факт, что при возникновении спора по срокам и обращении в суд мнение налогоплательщика совпадет с мнением арбитров. Тогда как ФНС свое мнение уже высказала довольно неоднозначно.

Пояснения по НДС к декларации налогоплательщик имеет право представить в свободной форме. Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при желании, можно воспользоваться.

Этот документ представляет собой несколько таблиц, в которых можно указать учетные данные и реквизиты документов, а также объяснить причины расхождений. Каждая таблица посвящена отдельному поводу, к примеру есть пояснения высокого удельного веса НДС.

Прежде, чем заполнять документ, к нему необходимо написать вводную записку. В ней указывается кем и за какой налоговый период дан ответ на пояснения налоговой по НДС, а также приводится количество листов документа и номер корректировки. Как это сделать, указано ниже.

Кроме того, перед составлением документа необходимо понять суть того, что хочет ФНС. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. В письме налоговая служба приводит расшифровку кодов ошибок в декларации и учетных документах.

Код ошибки 1 означает, что:

В этом случае налогоплательщик должен заполнить разделы предоставления пояснения по НДС 2016, приведенные ниже.

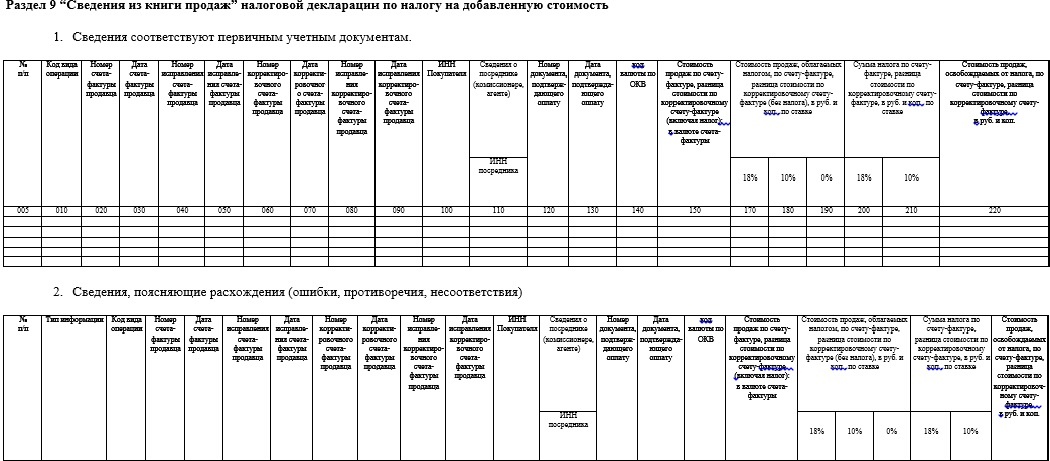

Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога на добавленную стоимость по авансовым счетам-фактурам, исчисленным ранее. В этом случае необходимы пояснения по НДС по авансам.

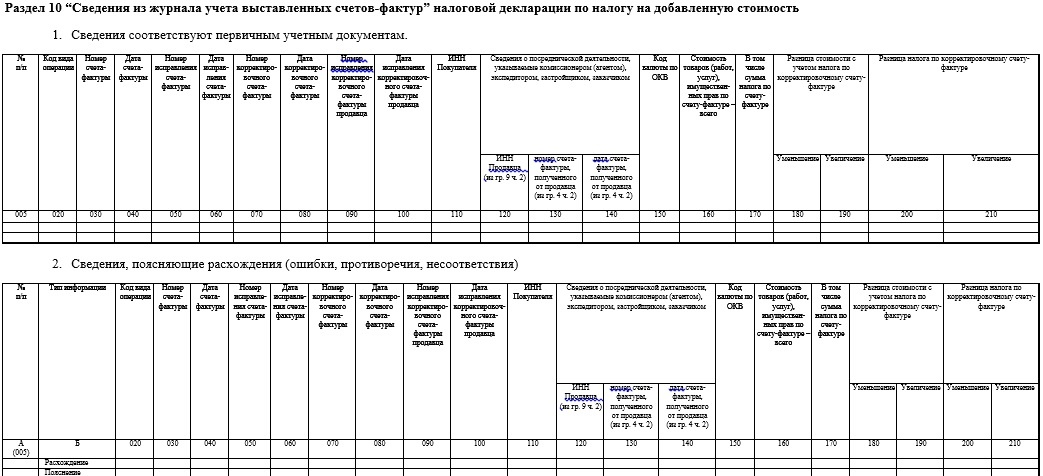

Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Так может произойти, к примеру, при занесении в декларацию сведений о посреднических операциях налогоплательщика.

И, наконец, код ошибки 4 указывает на допущенную ошибку в любой графе декларации. Обычно при этом инспектор указывает номер такой графы с возможно допущенной налогоплательщиком ошибкой в скобках, рядом с кодом. Предоставление пояснений по НДС может затронуть не только налогоплательщиков, но и налоговых агентов, а также других лиц, указанных в статье 173 НК РФ . В этом случае они должны заполнить раздел 12 формы документа.

В случае заполнения пояснения к декларации на нескольких листах, необходимо заверить каждый лист подписью уполномоченного лица или лично индивидуального предпринимателя. Кроме того, ИП должен проставить на каждом листе реквизиты своего свидетельства о регистрации. На юридических лиц данное требование не распространяется.

После того, как все несоответствия в отчете разобраны и объяснены и даны исчерпывающие пояснения по удельному весу вычетов НДС, документ можно направлять в налоговую инспекцию.

Если налоговый орган запросил пояснения при расхождении данных в декларации по налогу на добавленную стоимость с другими отчетными или учетными данными, необходимо исходить из конкретной ситуации. Нежелательно сразу направлять налоговикам вместе с пояснительной документы, подтверждающие правоту налогоплательщика. Лучше ограничиться детальными цифрами в таблицах.

На вопрос о том, как написать пояснение по НДС, не может быть однозначного ответа. Ведь расхождения могут иметь самый разный характер и быть основаны как на реальных хозяйственных операциях, которые были по разному отражены в отчетах по налогу на прибыль и по НДС (например, при возврате покупателями бракованной продукции, или подтверждения вычета по экспортным операциям), так и из-за банальной ошибки налогоплательщика или проверяющего. Поэтому в документе нужно детально объяснить данные по обоим отчетам либо указать на фактическое отсутствие расхождений.

Каждую налоговую декларацию в ФНС проверяют на удельный вес вычетов. Он вычисляется по формуле: сумма, заявленная к вычету, делится на сумму налога, исчисленного к уплате и умножается на 100. Полученное значение в процентном выражении и будет отражать удельный вес вычета.

Пример : По декларации исчислен налог к уплате в сумме 250 тыс рублей, а вычет заявлен в сумме 220 тысяч рублей.

220 000/ 250 000 * 100 = 88%

Удельный вес вычета, превышающий 85%, попадает в зону особого внимания ФНС. Это значит, что, скорее всего, у налогоплательщика, показавшего такие данные, как в примере, запросят пояснения по удельному весу вычетов НДС. Поскольку отказаться от их направления проверяющим у бизнесмена нет возможности, он должен доказать налоговикам, что вычеты не направлены на получение необоснованной выгоды, а все операции, по которым они возникли, направлены на осуществление экономической деятельности и получение прибыли. Важную роль в этом вопросе играет благонадежность контрагентов. Поэтому в пояснительной не лишним будет указать на проведенную в их отношении проверку, по рекомендациям ФНС.

Налоговая нагрузка по налогу на добавленную стоимость не может быть ниже 100%. Поскольку налоговая база не зависит от наценки и рентабельности бизнесмена. При расчете налоговой нагрузки по другим налогам этот налог исключают из их общей массы наряду с НДФЛ и страховыми взносами. Таким образом, запросить объяснения по причине низкой налоговой нагрузки органы ФНС не могут.

Инспекторы хотят получить после подачи декларации пояснения по НДС, образец которых приведен выше, в виде отдельных таблиц по каждому конкретному коду ошибки. Ответ представляется по месту учета налогоплательщика на бумажном носителе или в электронной форме по ТКМ через оператора электронного документооборота в течение 5 дней с момента получения соответствующего требования. Документ может быть составлен в свободной форме, но при этом должен обязательно отвечать на поставленные в требовании вопросы, а также быть заверен подписью уполномоченного лица. Такая подпись подтверждает достоверность и полноту приведенных сведений. При этом важно помнить, что, если инспекторов не удовлетворят данные пояснения, они могут затребовать на проверку документы и даже осмотреть помещения налогоплательщика. А отказ от дачи объяснений или их задержка может повлечь за собой блокировку операций налогоплательщика по банковским счетам.

Что изменилось с 2017 года в порядке представления в налоговую инспекцию пояснений по декларации по НДС? Как теперь сдавать пояснения в ходе камеральной проверки? Обязательно ли теперь передавать пояснения в электронном виде? Ответы на эти и другие вопросы, а также образец пояснений, вы найдете в данной статье.

После получения декларации по НДС налоговая инспекция могут выявить с ней (п.3 ст. 88 Налогового кодекса РФ):

В такой ситуации налоговая инспекция вправе запросить пояснения от организации или ИП, представивших декларацию по НДС. В этих целях налоговики направляют требование о предоставлении пояснений (приложение № 1 к приказу ФНС России от 08.05.2015 № ММВ-7-2/189).

Предположим, что в 2017 году вы получили от налоговиков требование о представлении пояснений по декларации по НДС. Допустим, что налоговики обнаружили в декларации какие-либо противоречия. Как действовать? Поясним в инструкции и приведем образец пояснений.

В первую направьте налоговикам электронную квитанцию о приеме требования о предоставлении пояснений (п. 14 Приложения к Приказу ФНС России от 15.04.2015 № ММВ-7-2/149).

Квитанцию передайте в течение шести рабочих дней со дня отправки требования (п. 5.1 ст. 23, п. 6 ст. 6.1 НК РФ). Если квитанцию в указанный срок не передать, то в течение 10 рабочих дней со дня истечения шестидневного срока налоговики будут вправе заблокировать банковские счета, а также переводы электронных денежных средств (п. 6 ст. 6.1, п. 5.1 ст. 23, пп. 2 п. 3, пп. 2 п. 11 ст. 76 НК РФ).

Выясните, по каким из отраженных в декларации операций инспекция обнаружила противоречия (несоответствия). Перечень таких операций должен прилагаться к полученному требованию (Приложение к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395). По каждой записи данного перечня налоговой инспекцией справочно указывается один из четырех кодов возможной ошибки, расшифровка которых приведена в Приложении к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395.

Перепроверьте правильность заполнения налоговой декларации по НДС по выявленным несоответствиям. Так, в частности, может потребоваться сверить записи декларации со счетами-фактурами. Причем обращайте внимание на правильно заполнения реквизитов записей, по которым установлены расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж).

После того, как вы перепроверили декларацию по НДС у вас есть два варианта дальнейших действий, а именно:

Пояснения либо уточненную налоговую декларацию по НДС нужно представить налоговикам в течение пяти рабочих дней с даты получения требования.

С 2017 года пояснения по декларации по НДС можно представлять исключительно в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота. При представлении пояснений на бумажном носителе такие пояснения с 2017 года не считаются представленными. То есть, сдавать пояснения «на бумаге» совершенно теряет всякий смысл. Это предусмотрено новым абзацем 4 пункта 3 статьи 88 НК РФ.

Заметим, что до 2017 года ФНС России полагала, что пояснения по декларации по НДС можно представлять в свободной форме на бумажном носителе либо в формализованном виде по телекоммуникационным каналам связи через оператора электронного документооборота (Приложение к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395). С 2017 года «бумажный» вариант полностью отпадает.

Формат пояснений, который будет предназначен для передачи пояснений в 2017 году утвержден приказом ФНС от 16 декабря 2016 г. № ММВ-7-15/682. (абзац 4 пункта 3 статьи 88 НК РФ). Минюст зарегистрировал приказ 13 января. Он вступил в силу через 10 дней – 24 января 2017 года. В связи с этим, при формировании пояснений по такому формату могут быть некоторые особенности. Однако, в целом, образец пояснений по декларации НДС, которые может потребоваться передавать в ИФНС в 2017 году, может выглядеть так:

Если в рамках камеральной проверки декларации по НДС налоговики запросили пояснения (п.3 ст. 88 НК РФ), то их нужно представить в течение пяти дней. Однако прежде налоговое законодательство не содержало никакой ответственности за неисполнение требования о представлении пояснений. И некоторые налогоплательщики попросту игнорировали запросы налоговых инспекций.

С 1 января 2017 года ситуация изменится. За непредставление (несвоевременное представление) пояснений введен штраф в размере 5000 рублей, а за повторное нарушение в течение календарного года – 20 000 рублей. Это предусмотрено новой редакцией статьи 129.1 НК РФ, которая введена пунктом 13 статьи 1 Федерального закона от 01.05.2016 № 130-ФЗ.

Это не самый приятный аспект, возникающий в процессе хозяйственной деятельности компании. Даже если налоговики не приходят в гости, они продолжают обращать пристальное внимание на отчетность и движения оборотов компании. Для этой цели предназначены налоговые требования, которые представляют собой мини-вариант удаленной проверки, вызываемой непонятными для системы цифрами.

Налоговое требование поступает на предприятие разными путями:

По действующему законодательству, с 2017 года компания обязана отвечать на запросы ИФНС. Если ранее инспекторы рекомендовали не игнорировать их запросы, так как такие компании могли вызвать повышенный интерес со стороны органов контроля, то с 2017 года отсутствие пояснительной записки в налоговую по требованию в течение установленного на ответ срока приведет к наложению штрафа в размере 5000 рублей при первой провинности. Повторная просрочка ответа в течение года увеличивает штрафные санкции до 20000 рублей. Кроме того, ИФНС может заблокировать банковские счета фирмы.

В связи с ужесточением правил образец пояснительной записки в налоговую по требованию приобрел востребованность среди бухгалтеров и юристов. На самом деле у ИФНС не предусмотрен обязательный шаблон разъяснений, но имеются правила ответа. Их притязания к оформлению пояснительной записки включают в себя ряд обязательных пунктов:

В какой форме писать пояснения, решает налогоплательщик. Ответ в основном зависит от характера требования. В любом случае надо помнить, что отвечать на требование пустыми фразами не годится. Налогоплательщик должен ссылаться на конкретные факты, цифры и букву налогового кодекса, приводя документальные доказательства.

Получая запрос о представлении документов, надо знать, что налоговики имеют право истребовать материалы только при проведении выездной или камеральной проверки. К требованиям такого рода относятся:

В прочих случаях организация не обязана представлять документы и может прямо указывать на это обстоятельство в своем ответе. Пояснительная записка в налоговую по требованию о предоставлении документов составляется в зависимости от характера сведений. Но, в любом случае, к такой записке должны быть приложены копии запрашиваемых материалов.

Оформление доказательств должно быть строго в рамках закона. Если налогоплательщик ссылается на документы, то он должен перечислить их в теле пояснительной записки. К письму прилагается должным образом составленный комплект копий материалов. Документация копируется на чистые листы, сшивается, нумеруется. На каждой странице проставляется:

К комплекту прилагается копия доверенности лица, которое заверяло документацию. Если письмо подписал сотрудник, у которого не зафиксировано право на это в ИФНС, то необходимо приложить копию доверенности на совершение действий.

При написании ответов на запросы надо соблюдать некоторые условия, связанные с характером требования. Если на фирму пришел запрос о то компания обязана предоставить нужную документацию. При этом образец пояснительной записки в налоговую по требованию встречной проверки будет выглядеть как перечень копий представляемых материалов. Разумеется, необходимо упомянуть название, ИНН/КПП фирмы, проверяемый период.

Юристы не рекомендуют предоставлять подобные сведения, ссылаясь на то, что организация не обязана быть в курсе событий происходящего у контрагента. Поэтому в пояснительной записке в налоговую по требованию образцом станет отсылка на информацию, содержащуюся в договоре с контрагентом.

Если «посчастливилось» получить требование, касающееся налога на добавленную стоимость, то, скорее всего в сданной декларации были обнаружены ошибки и несоответствия. С 2017 года вся переписка по НДС ведется в электронном виде через телекоммуникационные каналы связи. Инспектор не примет ответ в бумажном виде, так как это запрещено законом. При обнаружении в декларации ошибок налогоплательщик обязан подать уточненный расчет с приложением книг покупок и продаж в сроки, установленные в требовании.

Кроме того, он должен загрузить скан-копию разъяснений. Образец пояснительной записки в налоговую по требованию по НДС должен содержать следующие оправдания:

Документация загружается в ТКС отдельными файлами в соответствии с принадлежностью и реквизитами. Надо помнить, что электронный способ доставки не освобождает от заверки копий по всем правилам.

Образец пояснительной записки в налоговую по требованию по НДФЛ также должен соответствовать запрашиваемой информации. В отличие от отчетности по НДС, справки по НДФЛ не являются налоговыми декларациями, поэтому ИФНС не может проводить камеральные проверки. Тем не менее, она имеет право проверять правильность составления справок и исчисления налога.

Если организация получила требование по НДФЛ, значит, при составлении справок были допущены ошибки в расчетах. Такими ошибками могут быть:

Отвечая на запрос фискальных органов, надо внести исправления в справки и обозначить это в записке. При этом придется поименно перечислить каждого сотрудника, по которому была допущена ошибка, и внести корректировки в бухгалтерский учет.

Образец пояснительной записки в налоговую по требованию, касающегося прочих налогов, примерно похож на ответ по НДС. Так как вся сданная отчетность подлежит камеральной проверке, то прежде всего надо исключить возможность допущения ошибок. Если налогоплательщик все же ошибся, то он обязан подать уточненные расчеты в указанный срок. В ответе компания упоминает, как повлияют новые расчеты на величину налога в суммовом выражении.

К своему образцу пояснительной записки в налоговую по требованию организация прилагает заверенные копии доказательств. Бывает, что запрос налоговой в отношении расхождений в отчетности вызван законными действиями предприятия. Например, подобные расхождения между доходами и расходами, отраженными в декларации по НДС и по налогу на прибыль, могут быть вызваны наличием необлагаемых сумм. Многие виды доходов и расходов, отражаемые в декларации по налогу на прибыль, не подлежат обложению НДС.

Тем не менее, их надо включать в прочие доходы и расходы в целях налогообложения прибылью. В связи с этим ошибок в декларации нет, и налогоплательщику в пояснительной записке в налоговую по требованию, образец которой легко можно найти в интернет-ресурсах, просто нужно указать на данное обстоятельство, сославшись на статью налогового кодекса. Сдавать в таких случаях нет необходимости.

Нередко приходят требования о несоответствии с по прибыли. Не следует опасаться подобных запросов. Причина расхождений заключается в разнице между бухгалтерским и налоговым учетом. Образцом пояснительной записки в налоговую по требованию в таком случае может быть аргументированная ссылка на разные принципы составления отчетности и ведения учета.

Налог на прибыль вызывает у ИФНС много вопросов, особенно если вместо прибыли в декларации получается убыток. Если убыток носит единоразовый характер, то обычно это не привлекает внимание органов контроля. Но в случае постоянных убытков организации следует ожидать ежеквартальных запросов ИФНС. Подобные результаты коммерческой деятельности кажутся налоговикам подозрительными, тем более, если предприятие при этом не собирается начинать процедуру банкротства.

Факторы, влияющие на убыточность работы предприятия, могут быть самые разные. В большинстве случаев это происходит из-за высокой доли внереализационных расходов, не связанных с получением прибыли. Например, организация имеет большую дебиторскую задолженность с просроченным сроком действия и по закону обязана создавать резерв, суммы которого попадают во внереализационные расходы.

Пояснительная записка в налоговую по требованию об убытках должна содержать разъяснения о возникновении причин превышения расходов над доходами. В случае если на результаты повлияли макроэкономические факторы, следует писать, что компания не в силах изменить экономическую ситуацию в регионе, валютный курс, уровень инфляции и тому подобное. В то же время желательно пообещать провести оптимизацию затрат в ближайшем будущем.

Надо помнить, что компанию подозревают в неправомерности действий и вправе вызвать руководящих лиц на комиссию, если ответ не будет достаточно обоснованным. Разъяснения пишутся в свободной форме.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...