Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Здравствуйте, дорогие читатели!

В этой статье мы с Вами поговорим об одном очень важном статистическом показателе, по которому можно легко и просто оценить эффективность работы как частного трейдера, так и управляющего активами, например, ПАММ-счетом. Речь пойдет о просадке торгового счета. Также я расскажу о ее видах, и о том, как не попасть в эту самую просадку, и о том, что делать, если это все же случилось с депозитом.

Просадка (англ. Drawdown дродаун) — это изменение баланса на торговом счете в отрицательную сторону. Говоря простым языком, просадка — убыток. К примеру, мы открыли торговый счет на 10.000 руб., совершили несколько сделок и депозит уменьшился до 9.000 руб. Это изменение депозита (в худшую сторону) и есть та самая просадка по торговому счету. Она измеряется как в процентах, так и в валюте депозита.

Но, помимо изменения цены относительно начальной суммы депозита, существует еще несколько других видов просадок, о которых мы сейчас и будем говорить.

Просадку на торговом счете можно разделить на два вида:

Текущей или плавающей просадкой называют совокупный убыток по всем открытым сделкам . Важно понимать, что речь идет именно о тех убыточных сделках, которые еще находятся в рынке.

Приведу пример. Я открыл какую-то сделку. Спустя время, ситуация на рынке начала развиваться не по моему сценарию, и сделка ушла в минус. Этот самый минус будет составлять плавающую просадку. Плавающей ее называют потому, что со временем ситуация может измениться как в лучшую сторону, уменьшив убыток, так и в худшую, еще более усугубив ситуацию. Но как только я закрою эту сделку с убытком, то просадка из плавающей автоматически станет зафиксированной .

В свою очередь зафиксированную просадку можно разделить на несколько подвидов:

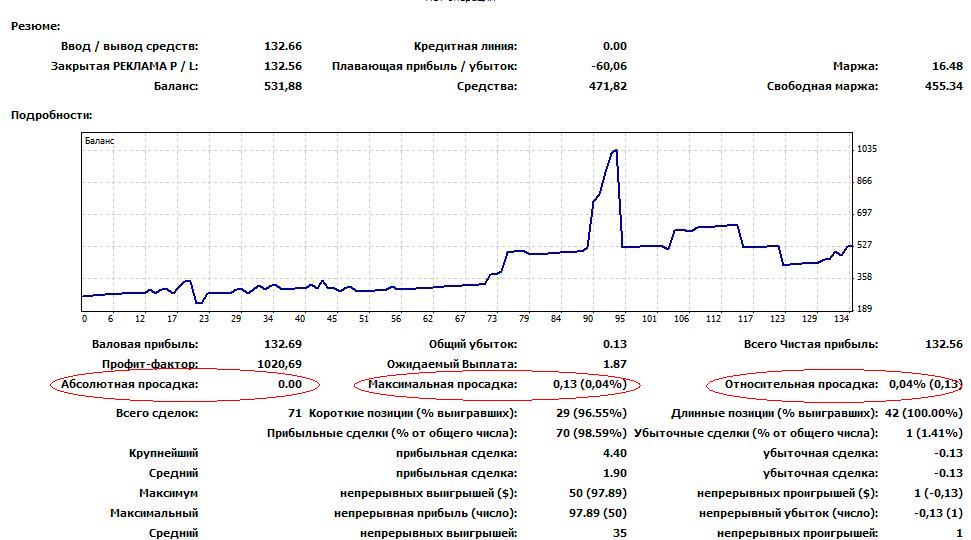

Абсолютная просадка (Absolute Drawdown) — это самый большой убыток, относительно начальной суммы на торговом счете. Для того, чтобы рассчитать Absolute Drawdown, необходимо из начальной суммы депозита вычесть самое минимальное значение, до которого опускалась кривая доходности. Кстати, если депозит никогда не опускался ниже своего первоначального значения, то этот показатель может быть равен нулю.

Пример: допустим начальный депозит равен 10.000 $. За все время существования сумма на счете не опускалась ниже 8.000 $. Таким образом из начальной суммы в 10.000 $ вычтем 8.000 $. В результате получим сумму в 2.000 $. Это значение будет считаться текущей абсолютной просадкой. Почему текущей? Потому что, если спустя какое-нибудь время, сумма на счете «перерисует свой минимум» и опуститься ниже 8.000 $, то и значение показателя измениться.

В целом данный показатель не несет в себе очень важной информации как для трейдера, так и для инвестора, анализирующего статистику торговли управляющего.

Максимальная просадка (Maximal Drawdown) — данный показатель рассчитывается как разница между текущим максимальным значением депозита и его текущим минимумом. В отличие от абсолютной просадки, для расчета берется не минимальное значение депозита за всю его историю существования, а самое низкое значение депозита, которое было после самого максимального. Рассчитывается в валюте депозита.

Пример: начальный депозит был 10.000 $, затем упал до 8.000 $, после серии прибыльных сделок вырос до 15.000 $. Потом снизился до 11.000 $. Получается, что самым высоким значением депозита, в этом примере, была сумма в 15.000 $, а самым низким, после максимального, сумма 11.000 $. Соответственно, разница в 4.000 $, между 15.000 и 11.000, будет составлять максимальную просадку депозита.

Относительная просадка (Relative Drawdown) — в целом, это тот же показатель, что и предыдущий, только рассчитывается не в валюте депозита, а в процентах.

Для наглядности покажу отличие абсолютной просадки от максимальной на графическом примере:

Если торговый депозит оказался в просадке, то прежде всего, надо смириться с этим фактом. Абсолютной любой трейдер бывал в просадке — это аксиома. Если наличие просадки на торговом счете — это норма, то вот глубина просадки — вопрос совершенно иной. Профессиональный трейдер никогда не позволит своему счету свалиться в глубокую яму. Новичок же с легкостью может потерять и 50, и 80, и более процентов счета. Если не согласиться с утверждением, что просадка — это нормально, и начать доказывать рынку обратное, то это только усугубит проблему, и в конечном итоге приведет к полной потере депозита. Это всего лишь вопрос времени.

Далее необходимо определиться с тем какое снижение суммы на торговом является допустимым (приемлемым), а какое — нет. В этом вопросе нет каких-то однозначных цифр. Для кого-то 10% потери депозита — это норма, а для кого-то уже настоящая трагедия.

Для себя я выделил следующие цифры:

Еще раз повторюсь, что эти цифры приведены мною для наглядности и носят субъективный характер, могут меняться в соответствии с темпераментом трейдера и его стилем торговли. Но я считаю, что потеря депозита более 50% абсолютно не приемлема.

Итак, мы определись с тем, какая просадка считается нормальной, а какая нет. Далее, необходимо начинать анализировать свою торговлю. В этом нам поможет стейтмент счета , но в идеале необходим дневник трейдера , в котором будет расписана каждая сделка. На этом этапе очень важно понять почему счет ушел в просадку. Возможно, была серия убыточных сделок, вызванная не системными (не по торговой стратегии) входами. Возможно сделки, хотя и были убыточными, но стопы были системными, а вот риски были повышенными и были нарушены правила управления риск-менджмента.

Я могу с уверенностью утверждать, что в 8 случаях из 10 счет пошел в минус либо из-за отсутствия (несоблюдения) правил торговой системы, либо из-за повышенных рисков и несоблюдения правил мани-менеджмента.

Исходя из вышеизложенного, просадка счета — ситуация вполне естественная и полностью исключить ее не получится. Но всегда можно повлиять на нее и минимизировать ее негативное воздействие на торговый счет. Сделать это очень просто — соблюдайте мани-менджмент, контролируйте риски и торгуйте системно.

Но как быть, если счет все же угодил в просадку, да еще и очень серьезную? Существует закономерность: чем глубже просадка, тем дольше из нее придется выбираться. Поверьте, чудес не бывает. Если трейдера угораздило «слить» 50% счета за 2−3 сделки, то восстановить первоначальную сумму вряд ли удастся за столь короткий промежуток времени.

Я «походил» по интернету, в поисках советов трейдеру о том, как быстро выйти из просадки. На многих сайтах рекомендуют использовать усреднение и мартингейл. Ни в коем случае не рекомендую этого делать! Добавление к убыточным позициям, т. е. то самое усреднение — очень большая ошибка! Ошибка хоть и большая, но еще не самая глупая. Куда глупее использовать мартингейл. По моему мнению, самый лучший способ вывода счета из просадки — торговать системно и не нарушать правил управления капиталом .

Друзья, на этом у меня все. Надеюсь, информация, изложенная в статье, была полезна для Вас. Будьте дисциплинированы, соблюдайте мани-менджмент, торгуйте системно, и просадка на депозите не будет Вас беспокоить.

Спасибо за внимание и успехов в торговле!

PS Выше я писал, что нельзя усреднять убыточные сделки. Но как и у любого правила, у этого есть исключение. Как вы думаете, в каком случае можно (хотя, конечно, и нежелательно) использовать усреднение в торговле и почему? Ответы пишите в комментариях.

Любой трейдер, работающий на рынке Forex, может подтвердить, что практически каждая сделка может в течение какого-то времени торговаться как с прибылью, так и с убытком.

Это обусловлено особенностью функционирования этого глобального рынка, на котором идёт постоянное противодействие спроса и предложения, в результате чего на цену одновременно с двух сторон давят и покупатели, и продавцы. Эти действия, оказываемые на рынок всеми его участниками, и приводят к постоянному движению цен на графике то вверх, то вниз.

Зачастую бывает так, что даже входя в рынок, казалось бы, по тренду, в результате его коррекционных движений трейдер в течение определённого периода времени может наблюдать минусовый баланс своего торгового счёта. Попробуем разобраться, почему так происходит.

Существует достаточно много определений этого термина, но если выразить все их формулировки максимально кратко, то просадку проще всего понимать как антоним к слову «прибыль» . Если более точно, то просадка является временным уменьшением средств на торговом счёте, наблюдаемое из-за сделки, торгующейся в убыток. Просадка может показывать, как временный (или плавающий) убыток, так и реальный (зафиксированный), отображаемый в меню торгового терминала в виде снижения суммы доходности и оцениваемый в процентах или валюте счёта к его балансу.

Отображение временной (плавающей) просадки в валюте счёта в меню терминала MetaTrader 4 на примере торгового инструмента GOLD (H 1).

До момента закрытия ордера, оба состояния счёта (прибыль и просадка) могут поочерёдно меняться друг с другом местами в зависимости от того, «по рынку» торгуется сделка в данное время или «против» него. При правильном прогнозе дальнейшей ситуации на рынке и входе «по линии тренда », трейдер, естественно, получает прибыль, но только «временную» прибыль, т.к. пока это сделка не закрыта, наблюдаемая прибыль будет не зафиксированной, т.е. переменной величиной. И только в момент закрытия ордера эта «временная» прибыль станет постоянной и её цифры пополнят баланс торгового счёта трейдера, увеличив его на тот процент, который удалось заработать в результате правильного прогноза и определения точки входа .

В прямо противоположной ситуации, когда, к примеру, трейдер определил тренд как восходящий и вошёл в длинную позицию, а цена упала, баланс его счёта будет находиться во временном убытке. Эта просадка так и останется временной до тех пор, пока трейдер не закроет ордер и не зафиксирует при этом убыток, который уменьшит баланс его счёта на размер наблюдавшейся просадки, или наступит момент, когда, скорректировавшись, рынок не оттолкнётся от какого-то важного ценового уровня вверх, в результате чего убыток сменится на прибыль. И трейдер в этом случае, переждав допустимый для себя уровень просадки, получит в дальнейшем хорошую прибыль.

При принятии трейдером решения о выборе той или иной торговой стратегии одним из основополагающих факторов является именно размер допустимого уровня просадки. Естественно в работу берутся торговые стратегии, обеспечивающие минимально допустимое количество убытков (желательно и на относительное небольшое число пунктов) при максимально возможном уровне доходности. Нужно понимать, что при работе на «длинных» графиках достаточно часто могут возникать ситуации, в которых приходится выдерживать просадку достаточно продолжительное время ради достижения внушительных целей.

Максимальная просадка достигла 173 пунктов перед получением прибыли в размере 448 пунктов на примере валютной пары EUR / USD (D 1).

При построение торговой стратегии очень важно знать, чем отличается одна полоса убытков от другой и какие риски каждая из них несёт в плане угрозы потери депозита.

Этот вид просадки, которую ещё называют «рабочей», возникает в обязательном порядке при открытии абсолютно любой сделки и любым инструментом . В момент открытия сделка всегда уходит в минус на размер спреда или комиссии, установленной банком или брокерской компанией, услугам которых пользуется трейдер при совершении торгов. И банки, и брокеры зарабатывают на разнице курсов покупки и продажи, имеющихся у них на платформах торговых инструментов, предлагая трейдеру заведомо невыгодную для него цену, но всегда выгодную для себя. Поэтому пока сделка не пройдёт то количество пунктов, которое входит в размер спреда банка или брокерской компании, она всегда будет находиться в просадке.

Получение временной просадки в размере спреда при открытии ордера на примере валютной пары EUR / USD (H 1).

В данном примере временный убыток в размере -$1,40 получена сразу после входа в сделку на покупку EUR/USD, т.к. терминал брокера открыл ордер по факту на 1,4 пункта выше по рынку. Иными словами, сделке ещё предстоит пройти это расстояние в пунктах, прежде чем просадка вначале станет равной нулю, а затем превратится в прибыль. При условии конечно, что сделка открыта по тренду. В противном случае размер этого убытка будет только увеличиваться.

Таким образом, текущая или рабочая просадка образуется всегда при открытии сделки, но она не меняет баланс торгового счёта пока не будет зафиксирована или пройдена ценой в обратном направлении. При этом средства (разница между балансом и размером временной прибыли или убытка) меняются вместе с движением цены по рынку.

Размер временного убытка влияет только на сумму средств торгового счёта, но на его баланс. Н а примере валютной пары EUR / USD (H 1).

Таким видом называют закрытую убыточную сделку. Ситуация возникает в том случае, когда при закрытии этой сделки трейдер на основании принципов своей торговой стратегии принял решение, что максимальная просадка превысила допустимый размер и несёт в себе риск потери слишком большой суммы депозита. Эта зафиксированная или фактическая просадка уменьшает размер депозита на тот процент допустимого убытка, который был допущен трейдером при входе в сделку и получен им при закрытии позиции. Одним из основополагающих правил торговли на Forex является принцип «отсекания» разрастающихся убытков на основании классического соотношения уровня риска к прибыли. Поэтому допустимая максимальная просадка определяется каждым трейдером индивидуально исходя из его торговой стратегии, психологии и размера депозита.

Такой вид просадки отображает показатель, демонстрирующий предельный уровень потерь депозита , допустимых при закрытии убыточных позиций за всё время ведения торговли. Стиль торговли считается тем консервативнее, чем меньшим является уровень максимальной просадки. При расчёте данного показателя важно помнить, что в нём учитываются только закрытые сделки, а не текущие, по которым результат ещё не достигнут.

Этот вид просадки показывает на сколько максимально может уменьшиться баланс счёта по отношению к первоначальному депозиту. Данный расчёт играет менее информативную роль при оценке результативности какой-либо рассматриваемой торговой стратегии.

Этот показатель также не особенно информативен при построении основных принципов эффективной торговой стратегии, поскольку всего лишь рассчитывает цифру снижения баланса счёта по отношению к его стартовой сумме.

Из всех перечисленных видов просадок, чаще всего трейдеры в своих расчётах используют параметры текущих, зафиксированных и максимальных, т.к. они имеют наиважнейшее значение при построении действенных торговых стратегий не зависимо от стиля торговли.

Всё вышеописанное иллюстрирует тот факт, что только отталкиваясь вначале от допустимых уровней риска и расчётов предельных потерь депозита, перед прогнозированием ожидаемого уровня прибыли, можно разработать такую торговую стратегию, которая обеспечит торговлю в плюс на длинной временной дистанции. Если, допустим, трейдер в течение года протестировал две разные торговые стратегии на двух разных счетах и у него по истечении этого срока доходность и по одному счёту и по второму достигла 100%, но при этом уровень максимальных убытков на первом составил 5%, а на втором 30%, то конечно он выберет ту стратегию, где убыток меньше.

Одинаково хорошо работающих в любых ситуациях способов выхода из временных убытков нет, тем не менее существуют незыблемые правила, выполнение которых помогает не допустить потери депозита. Самым главным правилом при построении любой торговой системы и входе в любую сделку или группу сделок является предельно чёткое определение и неукоснительное соблюдение параметров риск- и мани менеджмента . Очень часто у трейдера может быть ситуация в торгах, когда очень затяжная текущая просадка вызывает при определённых обстоятельствах соблазн её «потерпеть» . И данное желание преобладает над трезвым расчётом, подсказывающим, что убыток нужно зафиксировать прямо сейчас, пока его размер ещё относительно не большой. В данном случае может быть только два сценария дальнейшего развития ситуации: либо убыточная сделка всё же выйдет в плюс, либо большая часть депозита если не он весь будет в итоге потерян. Как показывает практика, в большинстве случаев реализуется именно второй сценарий.

Любой правильно составленный риск- и мани менджмент обязывает перед каждой сделкой или их группой в обязательном порядке произвести расчёт возможных убытков, соотнести их с размером максимально возможной прибыли, так называемый запас хода , после чего ограничить их отложенным ордером Stop Loss. И ни в коем случае не передвигать уровень Stop Loss если цены будет к нему подходить, в надежде, что рынок вот-вот изменит своё направление и просадка исчезнет сама собой. Самое важное в любой торговой стратегии – это прежде всего минимизация убытков . Следующим по важности моментом является обязательное использование ордера Take Profit, ценовое значение которого должно быть правильно установлено исходя из классических соотношений убытков к прибыли.

Ещё одним немаловажным фактором при соблюдении допустимых уровней риска является правильный расчёт объёма сделки , т.е. размера лота, впрямую влияющего на стоимость одного пункта движения цены. Для простоты расчёта в частности валютных пар, в которых котируемой выступает USD, можно применять упрощённую формулу, где при 1,0 лоте стоимость одного пункта по четырёхзначным котировкам составляет $10, при 0,1 лота - $1 и при 0,01 лота, соответственно, $0,1 прибыли или убытков.

Естественно, чем крупнее лот, тем быстрее и больше может быть получена просадка при развитии неблагоприятной ситуации на рынке. В связи с чем, объём открываемой позиции должен всегда соизмеряться с размером самого депозита.

В заключении необходимо добавить, что просадка при правильном к ней отношении, служит основой для построения абсолютно любой результативной торговой системы, особенно нацеленной на долгосрок. В своем видео ниже мы рассказали как минимизировать свои потери на Форекс в рамках стратегии Снайпер.

Сегодня я решила рассказать вам о том, как правильно совершить выход из просадки.

Просадка представляет собой уменьшение денежных средств на депозите трейдера из-за создания серии убыточных ордеров.

Если вы желаете добиться успеха на рынке Форекс, то вам не следует бояться просадок, так как после серии убыточных позиций, вы обязательно создадите прибыльные ордера, которые помогут вам исправить положение.

Предположим, вы открыли сделку на покупку, а цена неожиданно ушла вниз, в результате чего сделка ушла в минус. Стараясь компенсировать убытки, спекулянт создает еще одну сделку с удвоенным размером лота, но и вторая сделка становится убыточной.

В такой ситуации многие новички на Форекс начинают обращаться к более опытным трейдерам с просьбой помочь им компенсировать потери и теряют тем самым время, увеличивая свои убытки. В такой ситуации трейдер должен постараться как можно быстрее открыть локирующие сделки, чтобы зафиксировать свои убытки. Локирующий замок предоставляет трейдеру время для анализа и принятия решения для дальнейшего возмещения потерь.

Для того чтобы понять, как выйти из просадки, предлагаю вам рассмотреть конкретный пример. Допустим трейдер ведет торги на паре евро/доллар, размер начального депозита составляет 1000 долларов. Спекулянт уже успел создать 2 сделки на покупку, которые ушли в минус. Обе сделки были открыты размером в 0,1 лот, убыток по 1 ордеру составил 50 долларов, а по второму 100 долларов. Таким образом у трейдера осталось 850 долларов для дальнейшего открытия ордеров.

В данной ситуации трейдер создает 2 локирующих ордера такого же размера. Если закрыть в это время убыточные сделки, то трейдер потеряет 150 долларов. В данной ситуации начинающий трейдер обращается к более опытному специалисту за помощью, который, в свою очередь, открывает 5 прибыльных ордеров, которые в общей сложности приносят 150 долларов, чем и перекрывают полученный ранее убыток.

В данном случае трейдер просто может закрыть все сделки и остаться при своем. Что вы заметили в этом примере? Как опытный трейдер смог компенсировать убытки? Исправил ли он допущенные ранее ошибки трейдера или просто создал 5 прибыльных ордеров, которые принесли прибыль, равную предыдущим убыткам?

Теперь предлагаю вам рассмотреть второй пример, который позволит вам взглянуть на сложившуюся ситуацию под другим углом. Предположим, опытный трейдер начинает исправлять ошибки, допущенные новичком на рынке Форекс. Вначале он закрывает предыдущие ордера и фиксирует минус в размере 150 долларов. Таким образом, на счету у трейдера остается 850 долларов, и он же начинает торги с чистого листа. Дале, уже более опытный трейдер просто совершает 5 успешных сделок, которые и компенсируют полученный ранее убыток.

В данной ситуации трейдер не исправлял открытые ранее неправильные сделки, а просто создал новые и уже прибылью, которую они принесли, смог компенсировать потери.

Локирование позиций предполагает создание сделки или сделок в противоположную сторону такого же размера, как и убыточный ордер. Таким образом последующее движения цены не будет никак отражаться на денежной сумме трейдера. не компенсирует потери, а приостанавливает рост убытков, предоставляя тем самым трейдеру время для размышления и принятия решения о последующих действиях.

Как вы могли заметить, одни способы позволяют заморозить потери и предоставляют время для принятия решения, а другие позволяют агрессивным способом, увеличивая риски, компенсировать потери. При этом, увеличивается риск потерять еще больше. Стоит ли так рисковать, чтобы вернуть потери или лучше просто зафиксировать убытки и продолжать торги, решать только вам. Я вам рассказала о всех возможных на сегодняшний день способах выхода из просадки. Надеюсь, эти знания помогут вам в будущем избежать убытков.

Сегодняшняя статья уникальна тем, что позволит узнать, как правильно оценивать показатель просадки и какую роль он играет в процессе анализа работы ПАММ-счета. Помимо максимальной и относительной просадки существует также фиксированная и текущая просадка. Все эти понятия будут рассмотрены в данном материале.

Представим среднестатистического трейдера со стандартным размером депозита 1000 долларов. При открытии сделки в направлении восходящего тренда участник рынка надеется на повышение цены, но в случае падения стоимости валюты итоговый размер депозита начинает уменьшаться. Заметьте, речь идет именно о величине депозита, а не о сумме денег как таковой. Данный параметр называют термином «эквити». Дословно речь идет о балансе, который зафиксируется на счете трейдера, если сделка будет закрыта здесь и сейчас.

Оперируя понятием «эквити» (англ. Equity) легко рассчитать текущую просадку. Для этого потребуется найти разницу между первоначальным балансом и «эквити» в интересующем трейдера временном промежутке.

Если события продолжат развиваться по неблагоприятному сценарию, то «эквити» может снизиться до критически неприемлемого уровня. В том случае, когда трейдер примет решение закрыть сделку, будет установлена фиксированная просадка и принят убыток определенного уровня.

Для того, чтобы проанализировать работу того или иного трейдера в разрезе длительных временных интервалов используются понятия относительной и максимальной просадки. Данный подход имеет решающее значение для инвесторов, работающих с ПАММ-счетам.

Какой из параметров важнее?

Максимальная просадка, по сути, является максимальным «эквити». В зависимости от целей и обстоятельств максимальную просадку рассчитывают как за все время работы счета, так и за определенный временной интервал. Единица измерения – проценты. Специфика работы на валютном рынке предполагает фиксацию убытков только в момент закрытия сделки. По этой причине размер максимальной просадки далеко не всегда соответствует фактическому размеру максимальных убытков. Иногда эти показатели равны между собой, иногда один из них отличается от другого в большую или меньшую сторону.

Представитель брокера:

Максимальная просадка высчитывается фиксацией соотношения Floating P/L к балансу ПАММ счёта во время суточного ролловера. Относительная просадка высчитывается так же, как и Metaquotes и совпадает со величиной в стейтменте счёта. Она демонстрирует процентное отношение снижения баланса счёта к его последнему пику.

Уровнем значения максимальной просадки определяется уровень риска торговли, ведущейся на конкретном счете. С данным понятием все более-менее ясно, но здесь возникает следующий вопрос, зачем нужна еще и относительная просадка, если способ определения уровня риска по конкретному счету и так существует?

Ответ на данный вопрос частично содержится в самой его формулировке. Действительно, относительная просадка характеризуется более низкой информационной ценностью для трейдера, но и она может быть полезной.

Показатель относительной просадки демонстрирует не только динамику торговых операций, но также затрагивает и балансовые транзакции, проходящие по счету. Таким образом, данный показатель демонстрирует движение средств с привязкой не только к , но и к капиталу управляющего. Говоря более простым языком, речь идет о процедурах ввода-вывода денег со счета.

Относительная просадка также измеряется в процентах и по обыкновению несколько превышает показатель максимальной просадки, что нередко становится поводом для беспокойства начинающих инвесторов.

snake9 — Управляющий ПАММ счетом:

Пример.

Начальный депозит равен $10 000.

В ходе торгов мы получаем прибыль от нескольких прибыльных сделок, которая составила $3 000. В итоге наш депозит увеличился до $13 000 (это называется последним пиком кривой доходности).

После этого мы торгуем, а в результате получаем убыток от других сделок, который изменил депозит на -$4 000.

Затем, после торгов мы вновь получили прибыль равную $5 000. Теперь наш депозит составляет $14 000. В итоге прибыль за торговую сессию у нас (14000/13000 — 1) х 100% = 7,7%.Относительная просадка рассчитывается следующим образом: (1 — (13000 — 4000)/13000) х 100% = 30,77%.

Следовательно, относительная просадка демонстрирует сколько трейдер максимально терял процентов от депозита за всё время торгов.

Дело в том, что балансовые операции (пополнения и снятия) также влияют на кривую депозита и относительную просадку. Например был КУ=1000, в течении недели инвесторы ввели 9000, депозит стал 10000, и в вывели 7000, осталось 3000. Вот так без совершения сделок относительная просадка покажет 70%. Показатель этот ни о чем почти на всех ПАММах.

К слову, относительная просадка выражается в процентах относительно депозита, а максимальная — в денежном эквиваленте.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl + Enter и я её обязательно исправлю! Огромное спасибо вам за помощь!

Одна из особенностей торговли на финансовых рынках, в том числе и на рынке Forex, заключается в том, что у любого трейдера, даже самого опытного, в истории есть как успешные, так и отрицательные сделки. Причем, в процентном отношении, этот показатель может колебаться, начиная от 50%. Однако опытный трейдер, в отличие от новичка, умеет минимизировать потери от отрицательных сделок, что, собственно, и делает его успешным. Показатель просадки, в итоге, у такого трейдера будет минимальным. В этой статье поговорим о том, что такое просадка и какие виды бывают? Чем отличается просадка на Форекс от просадки на других видах рынка? Статья будет полезна не только для трейдеров, но и для инвесторов, работающих с и другими инструментами доверительного управления.

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инветпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Просадка на Форекс — то же самое явление, что и просадка на любом другом виде рынка. Различие может состоять только в том, относительно какой суммы производится расчет этой величины. В частности, на рынке Форекс расчет максимальной просадки производится относительно зафиксированного баланса счета. Торговые платформы, используемые на Форекс, как правило, не имеют возможности расчета, например, текущей просадки. Практически, она фигурирует как часть депозита, которая может быть утрачен в процессе закрытия убыточных сделок. По сути, просадка на Форекс – это степень наибольшего убытка, который может произойти со счетом трейдера.

Для грамотного трейдера знание просадки может стать очень важным знанием по многим причинам. Показатель просадка используется трейдером для определения стратегии управления рисками в своей торговле и выбора показателей сделки в целом. И что особенно важно, по показателю просадки инвестору очень удобно выбирать различные предложения доверительного управления капиталом.

Что бы снять основную часть вопросов, необходимо сразу отметить, что понятие любой просадки, в том числе просадки на Форекс, относится к депозиту трейдера. Существует несколько видов просадок:

Абсолютная просадка (Absolute Drawdown) – уменьшение средств от начального размера депозита. Она показывает насколько уменьшились средства в валюте депозита, то есть, в абсолютных величинах.

Наиболее понятным примером абсолютной просадки может стать следующий – допустим, первоначальный депозит трейдера был равен $1000, а в течение месяца уменьшился до $900 — на $100. Эти $100 и являются абсолютной просадкой депозита трейдера по результатам торговли за месяц. Абсолютная просадка имеет привязку к начальной величине депозита. Однако в процессе торговли размер депозита постоянно меняется. Так, в этот период он мог быть и меньше первоначального, и больше. Но если на конец периода депозит увеличился, то абсолютная просадка будет равной нулю. Поэтому абсолютная просадка лишь косвенно может характеризовать возможные убытки от торговли.

Максимальная просадка (Maximal Drawdown) – это максимальное зафиксированное снижение средств в валюте депозита от своего локального максимума. Максимальная просадка показывает разницу между максимумом и минимумом средств, достигнутых в результате торговли.

Суть максимальной просадки можно пояснить на следующем примере. За расчетный период совершено несколько сделок. Допустим, при депозите $1000, в первой сделке трейдер получил прибыль $50, во второй – убыток $10, в третьей – прибыль $5, в четвертой – убыток $20, и в пятой – прибыль $5. Суммируя результаты сделок, мы видим, что депозит вырос на $30. В то же время, разница между локальным максимумом $1050 и локальным минимумом $1025 составила $25, что и является максимальной просадкой. Следует обратить внимание, что абсолютная просадка в этом случае равна нулю. Таким образом, максимальная просадка определяет реальный размер рисков от торговли. К примеру, она может оказаться даже больше первоначального размера депозита, в случае, если сначала была получена прибыль, а только затем – потери.

Помимо абсолютной просадки, трейдеры часто оперируют понятием относительной просадки.

Относительная просадка (Relative Drawdown) – максимальное снижение средств в процентном отношении от первоначальной суммы депозита.

Для пояснения воспользуемся предыдущим примером, в котором максимальная просадка составила $25. $25 в процентах от $1000, это: $25 / $1000 х 100% = 2,5%. Далее депозит увеличился до $2000, а максимальная просадка составила $75. Несмотря на значительно больший абсолютный размер просадки, относительная просадка в этом случае составляет всего: $75 / $2000 х 100% = 3,75%.

Помимо указанных видов, просадка может быть текущей или зафиксированной. Текущая просадка – это просадка в убыточных незакрытых сделках. Как только сделки будут закрыты и убыток зафиксирован – просадка, соответственно, становится зафиксированной.

С текущей просадкой связано и еще одно понятие – просадка по эквити. В нашем случае эквити – это тот размер средств на депозите, который образуется в результате закрытия сделок, убыточных или прибыльных. Допустим, при депозите $1000 и суммарном убытке от открытых сделок $150, эквити будет составлять $850. Таким образом, текущую просадку Форекс можно характеризовать как разницу между эквити и первоначальным балансом.

Понятие максимальной просадки, или любого другого ее вида, интуитивно ассоциируется с убыточными сделками. Однако просадка по эквити никакого отношения к убыткам не имеет, а характеризует лишь колебание эквити в процессе торговли.

Определившись с понятиями, можно перейти к вопросу о применении явления просадки в реальной торговле и при инвестировании.

Одним из главных аспектов торговли на Форекс, да и на любом другом рынке, является правильный выбор стратегии, который осуществляется по результатам ее тестирования. И вот именно в результатах такого тестирования используются понятия просадки. Так, основной характеристикой торговой стратегии служит отношение чистой прибыли, полученной в сделках и максимальной просадки. Это соотношение носит название «фактор восстановления» и характеризует эффективность выбранной торговой стратегии. Фактор восстановления рассчитывается путем деления размера чистой прибыли на численное значение максимальной просадки и показывает, какой размер прибыли относится к одному доллару убытка. Поэтому, стратегия с фактором восстановления менее единицы эффективной быть никак не может, но в среде трейдеров принято считать, что эффективная стратегия не может иметь фактор восстановления ниже «3». Даже простой просмотр параметров стратегии позволит оценить возможность ее применения. Если стратегия обещает, допустим, 70% годовой прибыли – это отличный показатель. Но, если стратегия, одновременно с прибыльностью 70% показывает размер максимальной просадки 50%, стоит задуматься о том, что эта стратегия, так же, имеет потенциальную возможность снижения депозита за тот же срок в два раза.

Таким образом, оценка просадок на форексе – это возможность правильного выбора стратегии именно под психологию и темперамент трейдера, это понимание составляющих эффективности стратегии и правильное влияние на эту эффективность.

Несмотря на отсутствие возможности избежать просадок на Форекс, как было сказано выше, трейдер может постараться минимизировать их величину и последствия. И основным способом минимизации является правильная установка ордеров . Хорошим вариантом может послужить автоматический , позволяющий получить максимальную прибыль от сделки. Определение уровня взятия прибыли так же должно подчиняться техническому анализу ситуации на рынке и не располагаться на уровнях, до которых цена вряд ли доберется. Важным моментом управления капиталом может служить и правило о соотношении размеров ордеров Stop Loss и Take Profit, которое должно выбираться не менее чем 1 к 2.

Управление капиталом, как способ минимизации убытков и уменьшения просадок на Форекс требует и грамотного подхода к выбору размера лота и его соответствие с используемым (leverage). И хотя несоответствие лота и кредитного плеча может привести к значительным шипам в сторону прибыльности, оно может значительно увеличить и максимальную просадку депозита.

Важным ключом к успешному управлению просадками на форексе является четкое следование еще одному правилу управления капиталом. Нельзя рисковать в одной сделке больше определенной части депозита. Следуя принципам манименеджмента, трейдер должен ограничивать возможную просадку, закрывая убыточные сделки при достижении определенных уровней текущей просадки.

Полоса неудачных сделок и увеличение максимальной просадки может привести трейдера в неустойчивое психологическое состояние, и подтолкнуть его к попыткам как можно быстрее отбить просадку. Профессиональный трейдер не должен поддаваться эмоциям (см. ). В этом случае наиболее правильным решением является строгое следование правилам своей торговой системы и понимание того, что просадки на форексе неотъемлемая составляющая трейдинга.

На всякий случай разберем несколько методов ускоренного выхода из просадки. К сожалению, они отличаются повышенным уровнем риска:

Первый метод представляет собой дополнительное открытие сделок, открытых по тренду. При изменении тренда в сторону открытых позиций, потребуется значительное меньшее движение рынка для достижения положительного результата. Этот метод используется при просадке по эквити, когда необходимо компенсировать убыток по открытым сделкам.

Метод Мартингейла заключается в выходе из убыточной сделки и открытие позиции увеличенного объема в два раза (и более раз), с целью перекрытия убытка, полученного в предыдущей сделке. При убытке, полученном от второй позиции, третья открывается по тем же правилам. Этот метод, обычно применяемый для «разгона» депозита, применяется и для выхода из зафиксированной просадки.

Выходом из просадки по эквити является и метод локирования. Суть его заключается в открытии позиции того же объема, противоположной убыточной. Это действие позволяет остановить увеличение просадки и дает время на обдумывание правильного решения. Выход из локирования заключается в закрытии убыточной сделки, в то время как оставшаяся позиция движется в направлении прибыли, компенсируя убытки, полученные от первой. В большинстве случаев, локирование сделок только усугубляет ситуацию.

Просадка на Форекс – это одна из основных характеристик торговой стратегии и показатель профессионализма трейдера, его психологической устойчивости в непростых рыночных ситуациях. Знание методики определения максимальной просадки помогает трейдеру\инвестору правильно оценить эффективность стратегии, выбрать правильный размер лота и оценить риски.

Всем профита!

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...