Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Основные средства – средства труда, работающие в производстве длительное время, участвующие во многих производственных циклах, не меняющие своей материально-вещественной формы и увеличивающая стоимость готовой продукции по средствам амортизации.

В РФ учет основных средств в проводках регламентируется соответствующим ПБУ 6/01, которое утверждено Приказом МФ РФ от 30.03.2001 № 26н. Более детальное описание предусмотрено в Методических указаниях по бухучету основных средств, утверждённых Приказом МФ РФ от 13.10.2003 № 91.

Пункт 4 ПБУ 6/01 причисляет к основным средствам :

Возрастание стоимости основных средств на балансе как следствие новых объектов, либо или имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

Признаки основного средства :

Не относятся к основным средствам объекты:

Может проводиться по многим признакам, в частности, приведенным на рис. 1.

Рис. 1. Важнейшие признаки классификации ОС.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Основные средства дополнительно могут классифицироваться:

Видеоурок по учет основных средств в бухгалтерии:

В самой популярной программе для бухгалтеров — 1С Бухгалтерия 8.3 реализован полноценный блок учета основных средств. Рассмотрим основные операции по учету ОС.

Видео по созданию новой карточки основного средства, принятия ОС к учету и начислению амортизации:

Поступление оборудования (или Поступление товаров и услуг с видом операции «Оборудование) — документ, который формирует проводки по прибытию ОС в организацию (например, Дт 08.04 — Кт 60.01):

Следующее действие — перевод основного средства в эксплуатацию. Производится с помощью документа Принятие ОС к учету . Документ делает проводку Дт 01.01 — Кт 08.04:

После того, как основное средство начали использовать необходимо начислять амортизацию. Делается это в 1С 8.3 каждый месяц с помощью регламентной операции Закрытие месяца . Документ делает следующие проводки:

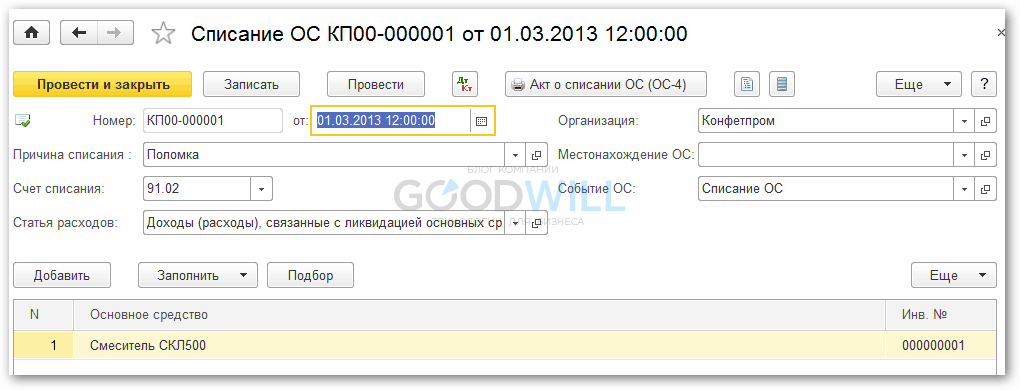

После того, как ОС полностью изношено (или, например, было сломано), оформить его выбытие можно документом Списание ОС

:

Программа спишет остатки амортизации и спишет остаточную стоимость основного средства со счета 01.01 на счет 91.02 (Доходы (расходы), связанные с ликвидацией ОС) через 01.09 (ОС к выбытию).

Примечание от автора! В строке 1150 может отображаться информация о дебетовом остатке счета по субсчетам 01-04 (в части основных средств) и дебетовое сальдо счета. Решение о включении данных компания принимает самостоятельно (в случае несущественности данных остатки могу быть отображены по строке 1190).

Под основными средствами понимаются активы организации, предназначенные для длительного использования в целях фирмы.

Согласно правилам ведения бухгалтерского учета, для принятия приобретаемых активов на баланс в качестве основных фондов необходимо одновременное выполнение определенных условий:

производство продукции компании, выполнение работ, услуг;

использование для управленческих потребностей;

сдача в аренду - передача актива во временное пользование и владение сторонним организациям или временное пользование.

Основные средства - дорогостоящие объекты, используемые компанией длительное время:

Строка 1150 - актив бухгалтерского баланса: здесь отображается остаточная стоимость внеоборотных активов - основных средств (первоначальная стоимость за вычетом начисленной амортизации) по состоянию на 31 декабря финансового года. По неамортизируемому имуществу отображается первоначальная стоимость объекта.

Итоговый показатель в бухгалтерском учетедолжен отражатьсякак конечный дебетовыйостатоксчета 01 за вычетом кредитового остатка счета 02.

В отчетности отображаетсяинформация по состоянию на текущий период, 31 декабря предыдущего года, на 31 декабря года, предшествующего предыдущему.

Первоначальная стоимость активов - суммарная стоимость всех произведенных затрат на приобретение объекта или доведения до эксплуатации. Стоимость объектов зависит от способов получения:

Изменение первоначальной стоимости возможно в случаях переоценки фондов, дооборудования, реконструкции, мероприятий по модернизации активов и частичной ликвидации.

Согласно ПБУ компании имеют право переоценивать объекты основных средств на конец отчетного периода (индексирование цен или расчет восстановительной цены исходя из рыночных цен).

ООО «Медведь» приобрело станок стоимостью 250 тыс.руб. (в т.ч. НДС - 38135,59). В стоимость были включены дополнительные затраты на транспортировку станка и установку его на рабочее место.

Все операции отображаются в бухгалтерском учете ООО следующими проводками:

211864,41 руб. - учет затрат на приобретение актива (транспортировка и установка осуществляется продавцом и включена в стоимость).

38135,59 руб.- отображен входной НДС.

211864,41руб. - сформирована первоначальная стоимость оборудования, станок введен в эксплуатацию.

38135,59 руб. - входной НДС предъявлен к вычету.

Производственная фирма приняла решение о создании нового склада хранения МПЗ и товаров. Строительство здания осуществлялось рабочими компании, итоговая стоимость работ по смете составила 10 млн руб.

В бухгалтерском учете операции отображены:

Дт08.03 Кт60,10,70, 69 и т.д.

10 млн. руб. - учтены фактические затраты на строительство склада (заработная плата сотрудников, вовлеченных в строительство, страховые взносы с зарплаты, стоимость затраченных материалов (согласно акту о списании МПЗ), расходы на дополнительные услуги контрагентов (например, составление сметной документации) и т.д.).

Дт01 Кт08.03

10млн. руб. - принято к учету и введено в эксплуатацию новое здание склада

Информация об остаточной стоимости имеющихся объектов основных средств компании учитывается в бухгалтерском учете согласно ПБУ 6/01 , утвержденным приказом Минфина РФ от 30.03.2001 N 26н.

Дт20 (23, 25, 26, 29) Кт 02 - начисления по объектам в зависимости от производства.

В этом материале расскажем о синтетическом и аналитическом учете основных средств.

В соответствии с ПБУ 6/01 «Учет основных средств» актив принимается к бухгалтерскому учету в составе основных средств при одновременном выполнении следующих условий (п. 4):

При этом не являются основными средствами (п. 3 ПБУ 6/01):

Единицей бухгалтерского учета основных средств является инвентарный объект (п. 6 ПБУ 6/01). Так обеспечивается аналитический учет основных средств.

Основные средства в бухгалтерском учете 2017 стоимостью за единицу 40 000 рублей или менее ПБУ по учету основных средств 6/01 позволяет учитывать в составе МПЗ (п. 5 ПБУ 6/01). Стоимостной критерий каждая организация утверждает самостоятельно в своей .

Порядок организации бухучета основных средств в соответствии с ПБУ 6/01 установлен Методическими указаниями по бухгалтерскому учету основных средств (утв. Приказом Минфина от 13.10.2003 № 91н).

Можно сказать, что учет основных средств и нематериальных активов в целом характеризуется единством подходов. В учете этих объектов прослеживается общность принципов первоначальной и последующей оценки, амортизации, учета поступления и выбытия. При этом, тем не менее, синтетический учет основных средств ведется на обособленном счете 01 «Основные средства», а нематериальных активов - на счете 04 «Нематериальные активы» (). Поэтому принятие к учету основных средств отражается как Дебет счета 01 - Кредит счета 08 «Вложения во внеоборотные активы», а поступление НМА - Дебет счета 04 - Кредит счета 08. Ответы на вопросы, как вести учет поступления и выбытия основных средств содержатся не только в ПБУ 6/01, Методических указаниях, но и Инструкции по применению плана счетов бухгалтерского учета (Приказ Минфина от 31.10.2000 № 94н).

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01). А вот порядок ее определения зависит от того, как объект основных средств поступил в организацию (за плату, безвозмездно, в обмен на другое имущество и т.д.). Как определить первоначальную стоимость в таких случаях, указано в п.п.8 — 11 ПБУ 6/01 .

Наряду с вопросами учета поступления и выбытия основных средств особый интерес представляет их амортизация, о чем мы рассказывали .

Типовые проводки по счету 01 при учете поступления основных средств, учете выбытия основных средств, на счете 02 при их амортизации, а также бухгалтерские записи по переоценке мы рассматривали в .

Напомним также, что учет аренды основных средств ведется обособленно. Учет арендованных основных средств у арендатора ведется за балансом на счете 001 «Арендованные основные средства», а у арендодателя, как правило, - на отдельном субсчете к счету 01.

Любое предприятие, занимающееся хозяйственной деятельностью, имеет в своем активе основные средства. Как правило, они предназначены для использования в рабочем процессе или предоставления в аренду.

Поступление основных средств обеспечивается учредителями за счет вкладов в основной капитал, а также путем строительства, покупки или безвозмездной передачи. Что же такое основные средства? И для чего необходим их учет на предприятии?

К основным средствам компании относят любое имущество, используемое на протяжении длительного периода времени. Это имущество может быть задействовано непосредственно в производстве, при выполнении каких-либо работ, при перевозке продукции или передаче во временное пользование.

В бухгалтерском учете основные средства относятся только в том случае, если они приносят какие-либо экономические выгоды, а срок их использования превышает 12 месяцев.

К учету основные средства принимаются по первоначальной стоимости, то есть по фактическим затратам предприятия, понесенным на покупку, строительство или изготовление имущества.

Если эти средства были получены путем обмена или дарения, за основу принимается их рыночная стоимость. Изменение первоначальной цены допускается в том случае, если имущество достраивалось, претерпело реконструкцию либо было частично ликвидировано.

Для более полного понимания основными средствами можно назвать здания, сооружения, транспорт, оборудование, инструментарий, инвентарь. В сельском хозяйстве в активы компании включаются многолетние растения (деревья, кустарники), а также рабочий и продуктивный скот.

Основными средствами признаются и капитальные вложения, которые позволяют улучшить земельные участки, библиотечные и музейные фонды. Словом, основные средства – это любое имущество в натуральной форме, которое приносит прибыль и используется предприятиями и организациями более года.

В бухгалтерском учете основные средства имеют довольно широкую классификацию, разделяемую по тем или иным признакам. Так, по отраслевому признаку они могут быть строительными, промышленными, транспортными и т. д. Если говорить о промышленных средствах, то к ним обычно относятся производственные цеха, станки, транспорт для перевозки продукции, вычислительная техника.

В строительной отрасли основными средствами могут быть бульдозеры, экскаваторы, подъемные краны, а в отрасли связи – телевизионные и радиовышки, а также оборудование, используемое для передачи сигналов.

По использованию основные средства разделяют на действующие, недействующие и запасные. К первым относят любое имущество, которое принимает непосредственное участие в производстве или оказании услуг.

Недействующие средства – это активы, которые временно не используются в хозяйственной деятельности, например законсервированные цеха. Запасные средства – это резервное оборудование, которое предназначено для замены вышедшего из строя.

Главное предназначение учета основных средств – повышение эффективности их использования. Если управленец имеет представление об их роли в производственном процессе, он может с легкостью выявлять методы, которые позволят снизить , повысить производительность труда, увеличить рентабельность.

Кроме этого, учет основных средств ведется с целью контроля их наличия и сохранности. Любое имущество имеет свойство изнашиваться и приходить в негодность, а бухгалтерский учет позволяет своевременно определять целесообразность расходов на ремонт, амортизацию или списание.

Время от времени основные средства на любом предприятии подвергаются ревизии. Ее цель – это проверка наличия и сохранности имущества, его оформление в документах и постановка на учет.

В рамках ревизии определяется первоначальная стоимость имущества, начисляются амортизационные издержки, а также проверяется его состояние и условия хранения.

В случае необходимости проверка позволяет внести ремонт или замену основных средств в текущие планы предприятия и рассчитать их остаточную стоимость.

В этой статье начинаем новую и важную тему: основные средства. Разберемся с определением ОС, узнаем как ведется учет при поступлении основных средств, какие при этом составляются проводки и на основании каких первичных документов.

Учет основных средств на предприятии регулирует Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

В ПБУ 6/01 дается следующее определение основных средств .

Основные средства - это орудия труда со сроком полезного использования свыше 1 года, не предназначенное для перепродажи и способное приносить организации экономическую выгоду.

Под сроком полезного использования понимается время, в течении которого объект способен приносить экономическую выгоду предприятию.

Что такое основные средства понятно. Если поступивший на предприятие объект предназначен для длительного использования, продавать мы его не собираемся и планируем с его помощью получить прибыль, то это ОС. Теперь разберемся, что к ним относится.

К основным средствам относятся:

При списании основного средства заполняется :

Для учета ОС существует счет 01 «Основные средства». Все объекты поступают на сч. 01 через сч. 08. Счет 08 - промежуточный между сч. 60 «Расчеты с поставщиками» и 01 «Основные средства».

Проводки по учету поступления основных средств будут выглядеть следующим образом:

Д08 К60 , Д01 К08 - основное средство поступило на предприятие от поставщика.

Еще раз повторюсь, проводки по учету основных средств при поступлении можно делать только после составления соответствующих первичных документов, указанных выше!

Если основное средство стоимостью менее 40000 руб.

Если поступает основное средство стоимостью меньше 40000 рублей, то можно не использовать сч 01, а приходовать основное средство в качестве . Это значительно упрощает учет.

Возьмем, например, принтер, его стоимость существенно меньше 40000 рублей, нет смысла приходовать его на сч. 01, начислять по нему , хранить его на этом счете. Мы просто сразу списываем его в составе МПЗ (в дебет сч. 10 «Материалы»). Для удобства можно завести на сч. 10 отдельный субсчет для этой цели и назвать его, например, 10.2 «ОС до 40000».

При поступлении основных средств до 40000 рублей составляется следующая проводка: Д10 К60 . Затем сразу стоимость поступившего ОС списываем в расходы Д91/2 К10 .

Теперь поговорим о том, как ОС поступают на предприятие. Существует несколько способов:

Учитывать ОС будем по первоначальной стоимости, которая будет складываться из всех фактических затрат по приобретению и монтажу, за минусом . При этом в бухгалтерском учете составляем следующие проводки.

Проводки при приобретении основных средств за плату:

| Дебет | Кредит | Название операции |

| 08 | 60 | Учтена стоимость купленного ОС (без учета НДС) |

| 08 | 60 (76) | Учтены затраты по транспортировке и монтажу ОС |

| 19 | 60 (76) | Выделен НДС по ОС |

| 01 | 08 | Ввод в эксплуатацию ОС |

При безвозмездном получении объект учитывается, исходя из текущей рыночной цены на дату принятия. Причем эта рыночная стоимость должна быть подтверждена соответствующими документами, которые прикладываются к акту приема-передачи.

Хочу отметить, что существует ограничение: подарки между коммерческими организациями допустимы только в пределах 5 МРОТ.

Проводки при поступлении основных средств в результате безвозмездного получения:

Д08 К98/2 – принят безвозмездно полученный объект к учету.

Д01 К08 – объект введен в эксплуатацию.

Ежемесячная амортизация будет списывать с 98-го счета в прочие доходы с помощью проводки Д98/2 К91 .

При внесении основного средства в учредители совместно согласовывают стоимость, по которой будет приниматься объект к учету, и прописывают её в учредительных документах. Надо отметить, что если стоимость превышает 200 МРОТ, то требуется независимая оценка.

Проводки в бухучете при поступлении ОС в виде вклада в уставный капитал:

При строительстве объект учитывается по стоимости, которая складывается из всех затрат, связанных с покупкой материалов для постройки, транспортировкой и подрядными работами.

Проводки в бухгалтерском учете при строительстве ОС:

| Дебет | Кредит | Название операции |

| 08 | 60 (76) | Учтена стоимость работы подрядчиков |

| 08 | 10 | Учтены материалы, переданные подрядчику, для строительства ОС |

| 08 | 60 (76, 23, 25, 26) | Учтены прочие затраты, связанные со строительством ОС |

| 19 | 60 (76, 23, 25, 26) | Выделен НДС по всем затратам, связанными со строительством ОС |

| 01 | 08 | Ввод в эксплуатацию ОС |

Что делать после того, как приняли объект ОС к учету? Начиная со следующего месяца (с 1-го числа) нужно начислять амортизацию. Что это такое и как ее начислять, разберемся далее.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...