Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2018 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2019 году.

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

В 2018 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2018 года.

Больше всего поправок — в подразделе «Сооружения и передаточные устройства» второй-десятой групп. Расширен перечень основных средств подраздела «Машины и оборудование» второй и девятой групп.

Классификатор основных средств по амортизационным группам с примерами ОС:

| Номер амортизационной группы | Срок полезного использования ОС | Пример ОС, относящихся к группе амортизации |

|---|---|---|

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2017 года действует ОКОФ ОК 013-2014 (СНС 2008) , утвержденный приказом Росстандарта от 12.12.2014 № 2018-ст. Этот же классификатор будет действовать в 2019 году.

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Для целей налогового учета по классификации ОС определяют:

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

Если кода в классификации ОС нет, определите амортизационную группу одним из способов:

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Пример . Определение амортизационной группы по коду ОКОФ

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны. Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно). Значит, роторный насос надо включить в третью амортизационную группу.

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2018 № 03-03-20/41332).

Если налоговый и бухгалтерский СПИ разные, то раздел 2 формы № ОС-6 дополните соответствующей графой.

Пример. Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны). Определим СПИ автомобиля.

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу. Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет x 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет x 12 мес.). Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Срок полезного использования основных средств (СПИ) имеет важное значение при расчете налога на прибыль, а также налога на имущество организаций.

Срок полезного использования - это тот период, в течение которого основное средство (ОС) служит организации (п. 1 ст. 258 НК РФ).

От срока полезного использования зависит и сумма списываемой в «прибыльные» расходы амортизации.

Срок полезного использования конкретного основного средства организация определяет самостоятельно с учетом положений НК РФ и Классификатора, утвержденного Правительством РФ (Постановление Правительства РФ от 01.01.2002 N 1).

Данный классификатор делит все основные средства на 10 групп в зависимости от срока полезного использования имущества.

Найдя свое основное средство в этом классификаторе, вы определите, какой срок полезного использования можно установить в отношении данного ОС.

Если свое основное средство вы не нашли в классификаторе амортизационных групп, то установите СПИ этого ОС, опираясь на срок эксплуатации, указанный в технической документации или рекомендациях производителя.

Организация может увеличить СПИ основного средства, если после его модернизации/реконструкции/технического перевооружения срок полезного использования увеличился. Правда, новый срок должен быть установлен в пределах сроков, установленных для той амортизационной группы, в которую это ОС было включено изначально (п. 1 ст. 258 НК РФ). То есть после, например, модернизации основное средство не может сменить амортизационную группу.

Если организация применяет линейный метод начисления амортизации, то, приобретя бэушное основное средство, она может установить срок его полезного использования, как СПИ по классификатору, уменьшенный на количество лет/месяцев эксплуатации данного ОС экс-собственником. Можно взять СПИ, установленный предыдущим собственником, и уменьшить на количество лет/месяцев эксплуатации ОС этим собственником (п. 7 ст. 258 НК РФ).

Если же полученный таким образом СПИ будет иметь нулевое или отрицательное значение, то организация вправе сама установить срок полезного использования ОС с учетом требований техники безопасности и других факторов.

Срок полезного использования основного средства для налоговых целей может не совпадать со сроком полезного использования, определенным для целей бухгалтерского учета.

В бухучете СПИ устанавливается исходя из ожидаемых сроков использования и износа (п. 20 ПБУ 6/01). Т.е. при установлении срока полезного использования ОС ориентироваться на классификатор организация не обязана.

Срок полезного использования основных средств — это период (количество месяцев), в течение которого компания предполагает использовать основное средство (далее — ОС) и получать от него экономические выгоды (п. 1 ст. 258 НК РФ; п. 4 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н (далее — ПБУ 6/01)). В зависимости от срока полезного использования ОС распределяются по амортизационным группам. В статье мы рассмотрим, как правильно установить срок полезного использования новых и бывших в употреблении ОС, на что следует обратить внимание при его определении, а также изменении в процессе использования объекта

24.08.2016Каждая компания самостоятельно определяет срок полезного использования при принятии объекта к учету на дату ввода его в эксплуатацию (письмо Минфина России от 22.01.2016 № 03-03-06/1/2229). При этом правила определения сроков полезного использования для целей налогового и бухгалтерского учета отличаются.

Прежде чем установить срок полезного использования приобретенного ОС, нужно определить, к какой амортизационной группе оно относится.

Таких групп десять. Все они перечислены в Классификации основных средств (утв. пост. Правительства РФ от 01.01.2002 № 1 (далее — Классификация); пп. 3, 4 ст. 258 НК РФ). Для каждой из них установлены минимальный и максимальный срок полезного использования. Компании следует выбрать любой подходящий срок в пределах конкретной амортизационной группы, к которой относится ОС.

Отметим, что несмотря на встречающиеся на практике требования инспекторов налоговое законодательство не устанавливает для целей исчисления амортизации применение в безусловном порядке именно максимального срока полезного использования. Такой же позиции придерживаются и суды (пост. ФАС ЦО от 25.02.2014 № Ф10-175/14).

Самолеты пассажирские поименованы в 6-й амортизационной группе (код ОКОФ 15 3531020 (Общероссийский классификатор основных фондов ОК 013-94, утв. пост. Госстандарта России от 26.12.1994 № 359 (далее — ОКОФ)). В эту группу входит имущество со сроком полезного использования свыше 10 до 15 лет включительно. Соответственно, организация, которая приобрела самолет, вправе установить для него любой срок полезного использования в этих пределах, например 12 лет.

Периодически Классификация подвергается изменениям (например, в ней перемещают некоторые виды ОС в другие группы, добавляют новые виды, исключают некоторые позиции и т. д). При этом нововведения применимы только к тем ОС, которые приняты к учету после вступления их в силу. Пересматривать срок полезного использования амортизируемых ОС, уже находящихся в эксплуатации, не нужно.

В 2014 г. организация приобрела и ввела в эксплуатацию киносъемочную аппаратуру (код ОКОФ 14 3322180). В соответствии с Классификацией, действовавшей в том периоде, указанное имущество входило в 5-ю амортизационную группу (срок свыше 7 до 10 лет включительно). Организация установила по приобретенной киноаппаратуре минимальный срок полезного использования — 7 лет и 1 месяц.

В январе 2016 г. была приобретена аналогичная техника. Однако в связи с изменениями, внесенными в Классификацию (пост. Правительства РФ от 06.07.2015 № 674), новая киноаппаратура была отнесена уже в 3-ю группу со сроком полезного использования свыше 3 до 5 лет включительно (код ОКОФ 14 3322000). Соответственно, при установлении срока полезного использования своего объекта организация должна была руководствоваться новой редакцией Классификации.

При этом срок полезного использования, установленный для киноаппаратуры, приобретенной в 2014 году, не изменился, и она продолжает амортизироваться в прежнем порядке.

Нередко на практике возникает вопрос: что делать с теми видами ОС, которые не поименованы в Классификации? В этом случае рекомендуем посмотреть код ОС в ОКОФ и определить амортизационную группу согласно этому коду.

Если же объект не указан и в ОКОФ, то для установления срока полезного использования следует воспользоваться его технической документацией или рекомендациями изготовителей (п. 6 ст. 258 НК РФ; письмо Минфина России от 08.12.2015 № 03-03-06/1/71691).

При отсутствии такой информации для решения вопроса об определении срока полезного использования основного средства рекомендуем обратиться в Минэкономразвития России (письма Минфина России от 16.11.2009 № 03-03-06/1/756, от 28.07.2009 № 03-03-06/1/494).

Возможна ситуация, когда при вводе объекта в эксплуатацию фирма допустила ошибку в выборе амортизационной группы. В таком случае следует произвести перерасчет базы по налогу на прибыль. Если ошибка привела к излишней уплате налога, перерасчет можно сделать за текущий отчетный (налоговый) период (п. 1 ст. 54 НК РФ). Если же была занижена сумма налога, надо подать уточненные декларации за тот период, когда была допущена ошибка, и доплатить налог и пени (п. 1 ст. 54, п. 1 ст. 81 НК РФ).

Перерасчет показателей, период обнаружения ошибки, исправления, которые были внесены, необходимо обязательно отразить в бухгалтерской справке.

Важно!

С 1 января 2017 года вступят в силу поправки в Классификацию (пост. Правительства РФ от 07.07.2016 № 640), которые вызваны вводом в действие с указанной даты нового ОКОФ ОК 013-2014 (СНС 2008) (утв. приказом Росстандарта от 10.11.2015 № 1746-ст).

Для целей бухгалтерского учета компания вправе (но не обязана) использовать Классификацию (п. 1 пост. Правительства РФ от 01.01.2002 № 1). Она может самостоятельно устанавливать срок полезного использования основных средств, руководствуясь положениями пункта 20 ПБУ 6/01 и не опираясь ни на какие другие нормы.

В этом случае срок полезного использования основных средств определяют исходя из:

Установленный срок полезного использования основных средств следует зафиксировать в инвентарной карточке учета ОС (форма № ОС-6) (утв. пост. Госкомстата России от 21.01.2003 № 7). Напомним, что с 2013 года отменено обязательное применение унифицированных форм первичной учетной документации, утвержденных Госкомстатом России (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Компания должна сама разработать и утвердить формы документов первичного учета. При этом за основу могут быть приняты формы, утвержденные Госкомстатом России.

Отметим, что, если в бухучете для объекта будет установлен более короткий срок полезного использования по сравнению с налоговым учетом, это приведет к разницам (п. 3 ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н (далее — ПБУ 18/02)). В таком случае в раздел 2 формы № ОС-6 необходимо внести соответствующее дополнение.

Стоимость возведенного сооружения для животноводства составила 240 000 руб. Для целей бухгалтерского учета срок, в течение которого данное сооружение будет использоваться, равен 24 месяцам. Срок полезного использования для целей налогообложения — 8 лет и 4 месяца (100 мес.) (5-я амортизационная группа).

В налоговом учете норма амортизации будет равна:

(1: 100 мес.) × 100% = 1%.

Сумма ежемесячных амортизационных отчислений составит:

240 000 руб. × 1% = 2400 руб.

В бухгалтерском учете ежемесячная сумма амортизационных отчислений будет равна:

240 000 руб. : 24 мес. = 10 000 руб.

Таким образом, ежемесячно возникает вычитаемая временная разница в размере:

10 000 - 2400 = 7600 руб.

Она приводит к образованию отложенного налогового актива (далее — ОНА) в сумме:

7600 руб. × 20% = 1520 руб.

ОНА ежемесячно отражается проводкой:

ДЕБЕТ 09 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

1520 руб. — образование ОНА.

К моменту завершения строительства сумма налогового актива, числящаяся по дебету счета 09, составит:

1520 руб. × 24 мес. = 36 480 руб.

После ликвидации временного сооружения данная сумма будет списана:

ДЕБЕТ 99 КРЕДИТ 09

36 480 руб. — списан ОНА.

Если срок полезного использования основных средств будет меньше в налоговом учете, то ситуация обратная: образуется налогооблагаемая временная разница, что приведет к появлению отложенного налогового обязательства (далее — ОНО).

Приобретая ОС, бывшие в употреблении, компания вправе самостоятельно установить в налоговом учете порядок определения срока полезного использования. При этом можно исходить из срока (п. 7 ст. 258 НК РФ):

Организация приобрела компьютер, который использовался предыдущим собственником 2 года. Срок полезного использования компьютера у нового собственника составит: 3 - 2 = 1 год.

Если срок фактического использования ОС у предыдущего собственника окажется равным сроку, определяемому в соответствии с Классификацией, или превышающим этот срок, компания вправе самостоятельно установить срок полезного использования с учетом требований техники безопасности и других факторов (п. 7 ст. 258 НК РФ; письмо Минфина России от 01.12.2014 № 03-03-06/1/61194).

Таким образом, нормы Налогового кодекса предоставляют организациям право самостоятельно решать, какой порядок определения срока полезного использования основных средств, бывших в употреблении, следует применять. Однако для того, чтобы воспользоваться этим правом, необходимо соблюсти и определенные требования. Основное из них — подтвердить документально срок эксплуатации объекта предыдущим владельцем (письма Минфина России от 20.03.2013 № 03-03-06/1/8587, от 06.10.2010 № 03-03-06/2/172).

При этом законодательно не установлено, каким документом это можно сделать. На практике таковым является акт о приеме-передаче основного средства (форма № ОС-1 (утв. пост. Госкомстата России от 21.01.2003 № 7) (далее — Акт)).

Покупатель и продавец заполняют этот документ при приеме-передаче объекта ОС. В нем отражают сведения о состоянии объекта на дату передачи на основании данных передающей стороны. Также указывают: фактический срок эксплуатации объекта у предыдущего владельца, установленный им срок полезного использования, номер амортизационной группы, в которую был включен объект.

При этом необходимо иметь в виду, что все данные заносят в Акт исключительно на основании данных бухучета предыдущего собственника. Следовательно, срок полезного использования основных средств, указанный в Акте, может не соответствовать сроку, установленному передающей стороной в целях налогового учета. Ведь, как было сказано выше, для целей налогового учета срок полезного использования основных средств определяется согласно Классификации, а для целей бухгалтерского учета данное требование необязательно. Таким образом, в Акте целесообразно указать срок полезного использования основного средства, установленный предыдущим владельцем, и для целей налогового учета.

Покупатель может также попросить продавца оформить справку, в которой будет представлена вся необходимая информация исходя из данных аналитического регистра налогового учета ОС.

Информация о сроке фактической эксплуатации может быть взята из Акта, поскольку этот срок одинаков как для налогового, так и для бухгалтерского учета.

Если документально подтвердить срок эксплуатации ОС предыдущим собственником компания не может (например, при покупке его у физлица, не являющегося ИП), то и самостоятельно установить срок полезного использования (п. 7 ст. 258 НК РФ) она не вправе (письмо Минфина России от 20.03.2013 № 03-03-06/1/8587). В таком случае следует установить срок полезного использования как для нового ОС, руководствуясь Классификацией (письмо Минфина России от 06.10.2010 № 03-03-06/2/172).

По общему правилу срок полезного использования пересматривается, когда произошло улучшение первоначально установленных нормативных показателей объекта по результатам (п. 1 ст. 258 НК РФ; п. 20 ПБУ 6/01):

При этом для целей налогового учета увеличение срока полезного использования может производиться только в пределах сроков, установленных для той амортизационной группы, в которую ОС было включено ранее.

Организация провела реконструкцию паровой турбины, срок полезного использования которой равен 12 лет (6-я амортизационная группа). После завершения реконструкции новый срок (с учетом увеличения) для целей налогообложения не может быть выше 15 лет (максимальный срок, предусмотренный для этой группы).

Даже если изменилось технологическое или служебное назначение объекта и увеличился срок полезного использования, перевод его в другую амортизационную группу из группы, в которую он был включен на дату ввода в эксплуатацию, законодательно не предусмотрен. В связи с этим остаточную стоимость таких ОС, включая стоимость произведенной реконструкции, модернизации или технического перевооружения, следует продолжать амортизировать по нормам, которые определены при вводе их в эксплуатацию (письмо Минфина России от 03.10.2013 № 03-03-06/1/40974).

В бухгалтерском учете срок полезного использования является оценочным значением (п. 3 ПБУ 21/2008, утв. приказом Минфина России от 06.10.2008 № 106н (далее — ПБУ 21/2008)), что свидетельствует о возможности его последующего изменения (уточнения) с дальнейшим отражением в учете и отчетности (пп. 4—6 ПБУ 21/2008). Изменением оценочного значения признается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации (п. 2 ПБУ 21/2008). Корректировка производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств. Таким образом, для целей бухучета компания вправе скорректировать первоначально установленный срок полезного использования основных средств не только в случаях, поименованных в ПБУ 6/01, но также и в иных случаях (например, в связи с повышенным физическим износом оборудования вследствие эксплуатации).

Отметим, что возможность изменения срока полезного использования как оценочного значения необходимо закрепить в учетной политике организации.

С 1 января 2016 года в налоговом учете установлен новый лимит стоимости основных средств — более 100 000 рублей (п. 1 ст. 256, п. 1 ст. 257 НК РФ). В бухгалтерском учете действует прежний лимит — 40 000 рублей (п. 5 ПБУ 6/01).

Таким образом, в целях налогового учета актив первоначальной стоимостью не более 100 000 рублей не может являться амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию и может признаваться в их составе в течение более одного отчетного периода с учетом срока использования или иных экономически обоснованных показателей (подп. 3 п. 1 ст. 254 НК РФ). Компания может сблизить бухгалтерский и налоговый учет таких активов, если предусмотрит в учетной политике для целей налогообложения порядок учета, аналогичный порядку, установленному в бухгалтерском учете.

В противном случае в налоговом учете стоимость ОС будет сразу включаться в расходы текущего периода, а в бухгалтерском необходимо будет установить срок полезного использования и рассчитать сумму ежемесячных амортизационных отчислений. В связи с этим на дату ввода объекта в эксплуатацию возникнет ОНО (ПБУ 18/02).

Важно!

С 1 января 2016 года в целях налогового учета амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей (п. 1 ст. 256 НК РФ; Федеральный закон от 08.06.2015 № 150-ФЗ). В целях бухгалтерского учета лимит стоимости основных средств остался прежний — более 40 000 рублей.

В январе 2016 г. организация ввела в эксплуатацию швейную машину стоимостью 60 000 руб. со сроком полезного использования 5 лет.

Сумма ежемесячной амортизации составляет:

(60 000 руб. : 5 лет) : 12 мес = 1000 руб.

В бухгалтерском учете приобретение швейной машины отражается проводками:

ДЕБЕТ 08 КРЕДИТ 60

60 000 руб. — отражены затраты в капитальные вложения;

ДЕБЕТ 01 КРЕДИТ 08

60 000 руб. — объект введен в эксплуатацию.

По мере использования объекта — ежемесячно начиная с февраля 2016 г. в течение 5 лет:

ДЕБЕТ 20 (26, 44) КРЕДИТ 02

1000 руб. — начислена амортизация.

В налоговом учете рассмотрим два варианта.

Вариант 1

Предположим, что организация решила предусмотреть в учетной политике порядок признания рассматриваемого имущества в составе материальных расходов в течение более одного отчетного периода с учетом срока его использования (в том же порядке, что и в бухгалтерском учете). Таким образом, в налоговом учете расходы также будут признаваться ежемесячно в течение 5 лет. При этом никаких дополнительных операций в бухгалтерском учете отражать не нужно.

Вариант 2

Организация приняла решение включить стоимость приобретенного объекта в состав материальных расходов в полной сумме при вводе его в эксплуатацию. В такой ситуации в бухгалтерском учете возникают налогооблагаемые временные разницы, что приводит к появлению ОНО в том же отчетном периоде (п. 12 ПБУ 18/02).

ОНО свидетельствует об уменьшении суммы налога на прибыль в текущем отчетном периоде и об увеличении его в следующих отчетных периодах (по сравнению с условным налогом, рассчитанным по бухгалтерским данным).

ОНО принимают к бухгалтерскому учету в размере величины, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, действовавшую на отчетную дату, и отражают на счете 77 «Отложенные налоговые обязательства».

Операции отражают следующим образом.

ДЕБЕТ 68 «Расчеты по налогу на прибыль» КРЕДИТ 77

12 000 руб. — (60 000 руб. × 20%) — отражено ОНО.

ДЕБЕТ 77 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

200 руб. — (1000 руб. × 20%) — уменьшено ОНО.

Указанную выше проводку делают ежемесячно до полного списания ОНО.

Учет основных средств характеризуется необходимостью регулярного начисления амортизационных отчислений. Это требуется для постепенного переноса стоимости фондов на результаты производственной деятельности. Величина этого показателя зависит напрямую от значения срока эксплуатации конкретного актива и может влиять на итоги расчета налогов на имущество и прибыль.

Определение времени эксплуатации активов из числа основных средств относится к сфере регламентации ПБУ 6/01 и НК РФ. Налоговое право подразумевает под периодом полезного использования временной отрезок, на протяжении которого отдельный объект из группы основных фондов компании будет применяться в деятельности предприятия с целью извлечения финансовой выгоды (п. 1 ст. 258 НК РФ).

В налоговом учете предполагаемый период эксплуатации определяет, как будет рассчитываться амортизация по активу. Для этого по сроку использования идентифицируют его принадлежность к амортизационной группе. Установленные НК РФ и единым Классификатором категории в бухгалтерском учете могут не применяться при расчете амортизации.

ВАЖНО! Период эксплуатации необходимо определять на этапе постановки актива на баланс и его фактического ввода в эксплуатацию.

Срок применения в хозяйственной деятельности объектов основных средств субъекты предпринимательства определяют самостоятельно. Руководствоваться необходимо нормативными стандартами, Классификатором основных средств, действующей на предприятии учетной политикой и технической документацией по каждому объекту. В отдельных случаях можно ориентироваться на рекомендации производителя амортизируемого изделия.

На предполагаемую продолжительность периода эксплуатации актива влияют такие факторы:

Срок полезного использования зависит и от принадлежности к конкретной амортизационной группе. Таких категорий единым Классификатором (его положения зафиксированы Постановлением от 01.01.2002 г. № 1) предусмотрено 10:

ОБРАТИТЕ ВНИМАНИЕ! Если новое основное средство не перечислено ни в одной из законодательно установленных групп, то владельцу дается право самостоятельно установить период эксплуатации по сведениям из технической документации. При отсутствии необходимой информации о сроке использования объекта в техническом паспорте и других документах предприятие может сформировать письменный запрос производителю с целью идентификации временного потенциала эксплуатации актива.

Время полезного использования должно устанавливаться не только для новых активов, но и для изделий, которые ранее применялись другими лицами. При линейном методе формирования амортизационных отчислений по ним период амортизации устанавливается по такому алгоритму:

Особенность основных средств в том, что результаты начисления амортизации по налоговому и бухгалтерскому учету могут различаться. Это связано с разной методологией расчета и определения срока эксплуатации. По нормам бухгалтерского учета, озвученным в ПБУ 6/01, период использования идентифицируется с привязкой к таким факторам:

СПРАВОЧНО! В бухгалтерском учете нет обязательной привязки амортизационных расчетов к классификационным категориям основных средств, для налогового учета влияние этой системы классификации является основополагающим.

Для каждой из амортизационных групп основных средств предусмотрены минимальные и максимальные величины продолжительности эксплуатации. Предприятия наделяются правом самостоятельно устанавливать срок эксплуатации в предложенном диапазоне. Если в законодательные нормы вводятся изменения, затрагивающие порядок исчисления амортизации или определения срока эксплуатации активов, то субъекты хозяйствования должны придерживаться такой линии поведения:

При выявлении фактов ошибочного отнесения одного или нескольких объектов к конкретной амортизационной группе необходимо исправить ошибку в амортизационных вычислениях и сделать перерасчет базы для налога на прибыль. В ситуациях, когда такая ошибка стала причиной недоплаты по налоговым обязательствам, надо составить и подать в контролирующий орган уточненную декларацию, не дожидаясь проверки ФНС, произвести доплату налога с обязательным перечислением суммы пени. В бухгалтерском учете такой комплекс операций фиксируется при помощи бухгалтерской справки.

Для амортизируемых внеоборотных средств законодательством предусмотрена возможность корректировки срока эксплуатации в целях начисления амортизации. Корректировки допускаются в таких ситуациях:

Следствием одного из указанных действий становится удлинение периода эксплуатации актива за счет улучшения его характеристик и обновления изношенных элементов. Новый срок устанавливается с учетом ряда условий:

ЗАПОМНИТЕ! Перевод основного средства после преобразований в другую амортизационную группу невозможен даже в случаях, когда изменилось производственное предназначение объекта (Письмо Минфина от 03.10.2013 г. №03-03-06/1/40974).

В бухгалтерском учете процедура изменения времени предполагаемого пользования основным средством осуществляется без привязки к амортизационным группам. Главными критериями становятся оценочная стоимость, предполагаемые выгоды и степень изношенности оборудования. Произвести корректировку периода эксплуатации в бухгалтерском учете возможно только при условии, что такая операция закреплена в числе разрешенных в учетной политике.

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года . С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств , станут:

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств .

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

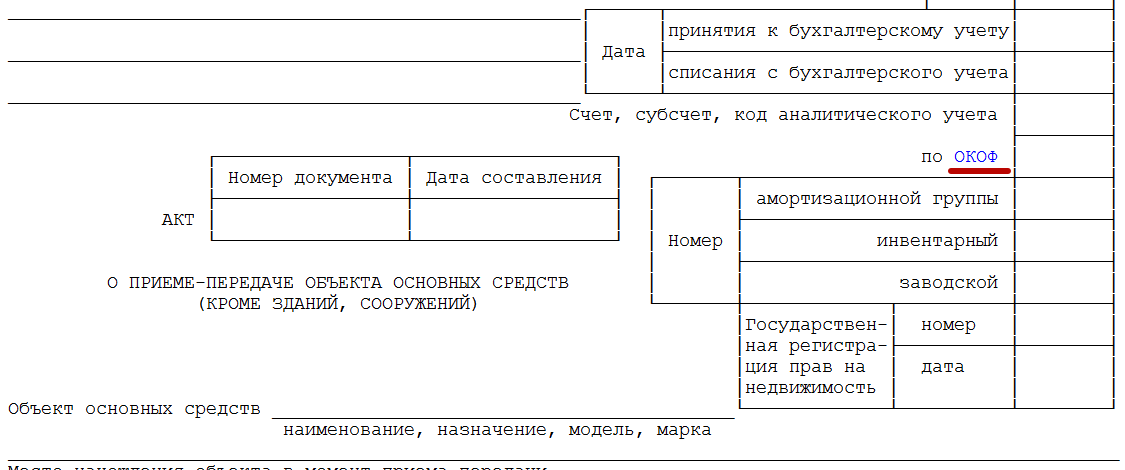

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года .

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору .

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года . Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним: узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Вот наглядный пример:

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...