Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Автогражданская ответственность включает в себя понятие возмещения ущерба стороне, которая потерпела от каких-либо действий человека, находящегося за рулем. Это может быть ремонт поцарапанного авто или оплата лечения пострадавшего пешехода.

До сих пор оценка ущерба и выяснение стоимости компенсации происходило «кустарным» способом. Но после того, как в 2003 году было введено обязательное автострахование ОСАГО, всеми этими хлопотами занимаются эксперты.

По закону РФ в тарификацию включается и регион. Это делается для того, чтобы учесть возможный процент аварий, который отличается в зависимости от географического расположения. В больших городах стоимость страховки будет дороже, чем в области или глубинках.

Кроме этого учитывается то, какое количество человек имеет доступ к управлению средством передвижения. И, как и для владельца, их стаж вождения, пол и возрастная категория.

Чтобы узнать цену конкретного полиса, необходимо ввести требуемые данные. К ним относятся все вышеперечисленные требования: возраст/стаж водителя, количество лошадиных сил двигателя, количество лиц, имеющих доступ к вождению и т. д.

2. Коэффициент бонус-малус учитывает страховые случаи за предыдущие годы: он рассчитывается из специальной таблицы. Чем больше аварий на счету у получающего страховку, тем больше он платит, и наоборот. Ограничивающий коэффициент равен единице, если к управлению транспортным средством допущен определенный круг лиц, вписанных в полис (к примеру, члены семьи), и 1.8, если неизвестно, кто будет за рулем.

Страховка ОСАГО с 1 апреля 2015

3. Коэффициент возраста-стажа равен единице для водителей старше 22 лет и с опытом вождения от трех лет, и увеличивается максимум до 1.8 в остальных случаях.

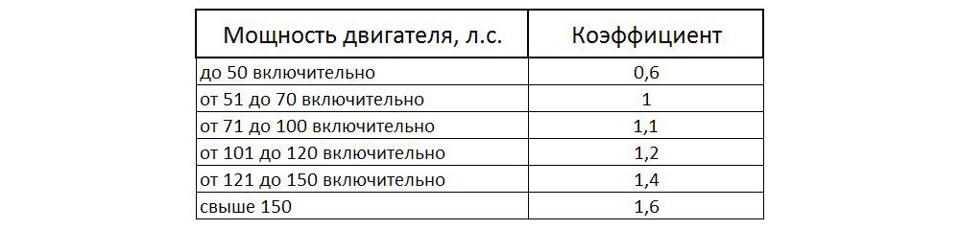

4. Коэффициент – мощности двигателя: 1.6 соответствует мощности более 150 лошадиных сил, 0.6 используется для значений до 50 лошадиных сил. Больше платят за страховку нарушители правил дорожного движения: для них действует коэффициент 1.5.

5. Коэффициент действия страховки и коэффициент срока использования транспортного средства. Страховка, заключенная на год, будет дешевле более краткосрочной, а использующие автомобиль недолго (скажем, в теплое время года) водители платят меньше тех, кто ездит все время. Во всех сомнительных случаях – как со стажем использующих транспортное средство разных водителей – берется наибольшее возможное значение коэффициента.

Что же касается постоянных поощрений, то это так называемая КБМ – коэффициент бонус-малус. Суть данной системы состоит в том, что водителю, который в прошедшем периоде страхования не был виновником аварий, начисляется бонус при расчете стоимости страховочного полиса. Уменьшение цены составляет 5%.

В той ситуации, если автоводитель не избежал участи виновного в аварии, стоимость на него полис повышается. Страховая компания тоже хочет оградить себя от дополнительных расходов в будущем.

Еще один способ экономии – оформление полиса в регионе, имеющем более низкий коэффициент. К примеру, территориальный коэффициент для Рязани составляет 1,4, а для пригорода все той же Рязани 0,6. Этот показатель влияет на стоимость ОСАГО. Поэтому, если есть возможность – можно оформить полис, например, на родственника, живущего в более «экономном» регионе.

Редакция Unayvse.ru рекомендует не ограничиваться оформлением ОСАГО. Собрав все необходимые документы и оформив КАСКО , вы сможете рассчитывать на выплаты в случае повреждения вашей машины.

Автомобилисты нашей страны нередко задумываются о том, откуда берутся эти мифические цены страховых полисов. Стоимость заключения договора и все последующие выплаты определяются с учетом различных факторов. Ознакомившись с этой статьей, вы узнаете, как рассчитать страховку на авто самостоятельно, чтобы не удивляться при оформлении полиса. Вместе с тем, это позволит вам заранее определить сумму выплаты при повреждении автомобиля. Используйте полученную информацию, чтобы подготовиться к обсуждению договора с представителем страховой компании.

Расчет стоимости полиса ОСАГО осуществляется с учетом базового тарифа, который одинаков во всех страховых организациях России, и коэффициентов, характеризующих состояние автомобиля. Страхование автокаско – дело добровольное, поэтому условия сотрудничества сторон (владельца автомобиля и компании-страховщика) оговариваются в индивидуальном порядке.

Методика вычисления стоимости полиса обязательного автогражданского страхования основывается на единой для всех российских граждан формуле. Выглядит она следующим образом: Стоимость полиса ОСАГО = БТ*КТ*КБМ*КВС*ОК*КМД*КС*КН*КСС. На первый взгляд выглядит пугающе, поэтому сразу стоит подробно рассмотреть все коэффициенты расчета ОСАГО. Итак:

Вне зависимости от того, какой страховой организации вы отдадите предпочтение: Росгосстрах, Ингосстрах, РСА или Ресо, формула расчета ОСАГО останется неизменной. Чтобы сориентироваться в цене, используйте любой удобный онлайн-калькулятор. К примеру, расчет ОСАГО Росгосстрах наглядно демонстрирует вычисление всех сумм, включая общую стоимость полиса и премию.

Стандартные тарифы автострахования для российских автомобилистов обновляются ежегодно. Если вас интересует, как правильно рассчитать страховку на авто, следите за изменениями в этой сфере. На данный момент автостраховка вычисляется согласно тарифам, действующим с апреля 2015 года. Прямо сейчас вы можете ознакомиться с ними, изучив таблицу, приведенную ниже.

| Тип транспортного средства | Минимальная ставка ТБ, руб | Максимальная ставка ТБ, руб |

||

| Мотороллеры и мотоциклы | ||||

| принадлежащие физическим лицам | ||||

| принадлежащие юридическим лицам | ||||

| используемые для служб такси | ||||

| максимальный тоннаж до 16 тонн (включительно) | ||||

| максимальный тоннаж более 16 тонн | ||||

| Автобусы | рассчитанные на количество пассажиров до 16 (включительно) | |||

| рассчитанные на количество пассажиров более 16 | ||||

| Троллейбусы | ||||

| Дорожно-строительные самоходные машины, тракторы и т.д. |

Узнав о том, как правильно рассчитать страховку на авто, вы также должны ознакомиться с методами вычисления и порядком взыскания неустойки. Данное понятие подразумевает сумму денег, которую компания-страховщик выплачивает своему клиенту в случае полного/частичного невыполнения условий договора. Такие санкции вводятся, если имеют место просрочки компенсаций при рассмотрении заявлений по случаям, предусмотренным в договоре. Если стороны не могут прийти к согласию самостоятельно, конфликт решается в судебном порядке.

Размер неустойки вычисляется с учетом следующих правил:

Просмотрев ролик ниже, вы узнаете, как проводится расчет стоимости КАСКО и ОСАГО. В нем подробно объясняются все этапы вычислений и рассматриваются распространенные нюансы, о которых известно далеко не каждому среднестатистическому автомобилисту. Используйте эти ценные сведения, чтобы объективно оценить предложения страховых компаний и выбрать из них самое привлекательное.

Недавно задался подобным вопросом в связи с необходимостью продлить полис ОСАГО. Признаюсь, наверное как и многие, каждый год просто приходил в страховую, предоставлял необходимые документы, платил деньги (сколько насчитает страховая) и довольный уезжал с новым полисом. Но в последние время число жалоб на работу страховых компаний стало расти, и это стало поводом разобраться в их работе, правах и обязанностях.

Больше всего автолюбители не довольны тем, что страховые компании отказываются оформлять полис ОСАГО без дополнительных, абсолютно не нужных автовладельцу услуг (например страхование жизни, недвижимости и проч.). Официально вам могут ответить, что закончились бланки или будут испытывать ваше терпение в огромных очередях. У меня складывается мнение, что страховые компании тянут время и ждут вступления в силу новых тарифов, а точнее увеличения базовых ставок, которые должны вступить в силу с 12 апреля 2015 года, а также изменения региональных коэффициентов, которые будут увеличены с 01 апреля - первого дня вступления в силу новых лимитов по выплатам, т.е. всеми путями стремятся сократить продажи "дешевых" полисов. При этом страховщики не боятся обращений на них в прокуратуру, т.к. подобные действия нужно еще доказать, а судиться пойдет не каждый. Кроме того штрафы за подобные нарушения просто смешные! Недавно в новостях говорили, что одна их страховых за подобные действия была оштрафована на 50 000 руб. Для федерального страхового агента это просто пыль. Хоть плачь господа…

Так о чем это я… Поговорим о том, как рассчитывается стоимость полиса и из чего она складывается. В интернете много информации по этому вопросу и огромное множество калькуляторов стоимости полиса. В данной статье я постараюсь кратко и доступно рассказать из чего складывается стоимость, и что на неё влияет. Уверен, эти знания не будут лишними и обязательно вам пригодится.

1. Базовая ставка.

За основу при расчете берется базовая ставка. Она зависит от категории транспортного средства. Ниже таблица с действующими на текущий момент (до увеличения) базовыми ставками.

2. Коэффициент территории.

Данный коэффициент учитывает территорию, где используется ТС. Для физических лиц он определяется по месту прописки собственника ТС. Ниже таблица, с действующими территориальными коэффициентами. К слову, в моем случае, прописка в любом населенном пункте Ярославской области, кроме Ярославля, позволит снизить стоимость полиса ОСАГО на 40%!

3. Следующий коэффициент зависит от возраста и стажа водителей . Для того, чтобы этот коэффициент не увеличивал стоимость страховки (был равен 1) водителю должно быть не менее 23 лет и он должен иметь стаж не менее 3-х лет. Стаж считается с момента получения водительского удостоверения. Если в полис вписано несколько водителей, удовлетворяющим разным требованиям, то берется максимальный коэффициент из всех водителей. В случае заключения так называемой "открытой" страховки, т.е. когда за руль вашей машины может сесть любой человек, имеющий права, применяется наивысший коэффициент - 1,8. Ниже в таблице указаны коэффициенты возраста и стажа.

"Открытая" страховка может быть удобна в случаях, когда у вас большая семья, очень удобна если автомобиль является служебным и просто незаменима для курьерских служб и таксомоторных фирм.

5. Коэффициент использования ТС. Проще говоря это срок, на который вы оформляете полис. Здесь нужно обратить внимание, что срок действия полиса и период использования ТС не одно и то же. Договор страховая компания заключает, как правило, сроком на 1 год, а вот в графе "Период пользования" будет уже стоять конкретный период от 3 до 12 месяцев. При регистрации в ГИБДД требуется полис сроком 1 год. Дак вот они все на срок один год вне зависимости от указанного срока пользования.

Таблица по коэффициентам ниже.

6. И последний, навереное самый запутанный, но существенный коэффициент - бонус-малус (КБМ). Другими словами коэффициент, зависящий от наличия или отсутствия страховых выплат. При первичном заключении договора вам присваивают "3" класс страхования. Каждый последующий год безаварийной езды увеличивает класс на 1, правда при условии, что страхование идет непрерывно. И так каждый год. Но в случае наступления страховой выплаты по вашей вине класс на следующий год будет снижен, согласно данным в таблице.

К примеру: в момент заключения договора ОСАГО вам присваивается "3" класс с коэффициентом равным 1,0. Далее вы каждые 3 года продлеваете полис ОСАГО и ездите без аварий. По итогу трех лет у вас будет уже "5" класс и договор на 4 год будет заключен с присвоением "6" класса и соответствующего коэффициента - 0,85. На четвертом году происходит страховая выплата по вашей вине и согласно данным из таблицы на пятый год ваш класс будет снижен до "4", а в случае двух страховых выплат - уже присвоят "2" класс с повышающим коэффициентом 1,4. И так далее.

Ну и теперь самое интересное - сойдется ли стоимость страховки с расчетами. Посчитаем на моем примере:

Легковой автомобиль Hyundai Accent, базовая ставка - 1980 руб.

- Я прописан в городе Ярославль, территориальный коэф. - 1,5

- Мой возраст более 22 лет и стаж более 3 лет, коэффициент стажа и возраста - 1,0

- Мощность авто по ПТС 102 л.с., коэффициент по мощности - 1,2

- Полис ОСАГО покупаю всегда на год, т.к. езжу постоянно, коэф. использования ТС - 1,0

- 7-ой год стахуюсь в одной и той же компании и пока тьфу, тьфу, тьфу - без аварий. Таким образом коэффициент бонус-малус - 0,65

("10" класс)

Теперь считаем: 1980 х 1,5 х 1,0 х 1,2 х 1,0 х 0,65 = 2316,6 руб.

Все сошлось как в аптеке, надеюсь у вас тоже)

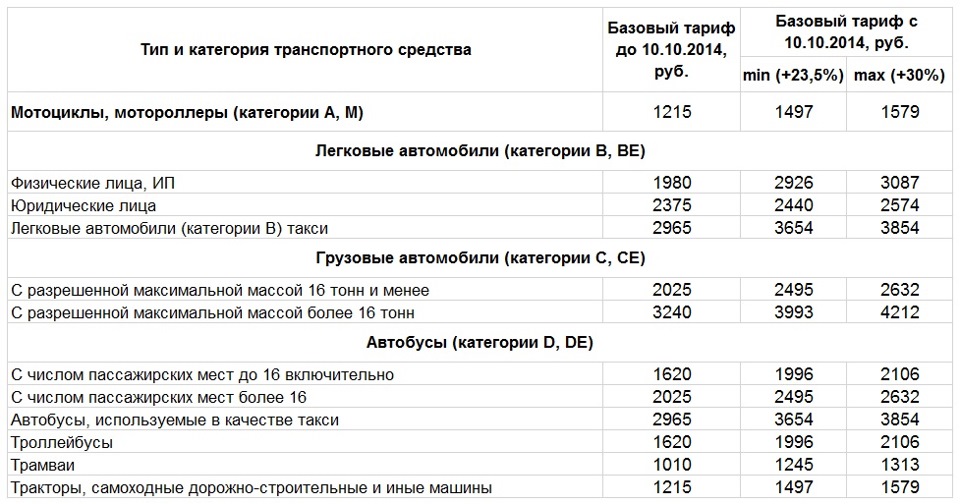

- Увеличение тарифов ОСАГО с 11 октября 2014 года.

С этого дня размер базовых ставок был увеличен и впервые в системе тарифов ОСАГО появилось такое понятие как "тарифный коридор": если раньше базовый тариф был единый для всех страховых компаний, то теперь страховщикам дали право придерживаться собственной бизнес стратегии в вопросе формирования тарифной политики в обозначенных пределах. Разница между границами тарифного коридора - 5%.

Ниже для сравнения приведена таблица, что было и что стало. Минимальный рост составил 23,5%, а максимальный 30%.

Вы заметили, что информация о прицепах в таблице отсутствует. Введен новый коэффициент для прицепов. В полисе должно быть прописано условие, предусматривающее возможность управления транспортным средством с прицепом к нему. Коэффициенты приведены ниже.

- Увеличение тарифов ОСАГО с 12 апреля 2015 года.

Прошло всего 6 месяцев с момента последнего роста тарифов и снова приходиться констатировать увеличение базовых ставок. Связано это с повышением размера страховых выплат: вместо 160 тыс.руб. теперь лимит составляет 500 тыс.руб. Кроме того, были расширены границы тарифного коридора, теперь разница между минимальным и максимальным тарифом составляет 20%.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...