Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Здравствуйте, дорогие читатели. Если вы для своего бизнеса выбрали систему налогообложения ЕНВД (единый налог на вмененный доход), то наверняка сталкивались с вопросом о заполнении налоговой декларации для отчетности. В этой статье расскажем, как заполнить декларацию по ЕНВД в пошаговой форме.

Скажем сразу, что наиболее простым способом заполнения деклараций является сервис «Мое дело» . Там вы можете легко и быстро заполнить декларацию по ЕНВД.

Декларацию по налогу с вмененного дохода надо сдавать за каждый квартал, причем независимо от факта ведения деятельности (то есть даже если по факту вы этот квартал не работали). Налог по вмененке платится с потенциального дохода, а не с фактического, поэтому и нулевой декларации в этом случае не бывает. Как заполнять предусмотренные в ней поля? Перечислим основные моменты по шагам.

Шаг 1: проверяем актуальность формы декларации

Шаг 1: проверяем актуальность формы декларации

В 2018 году законодатели планируют изменить действующую форму декларации по ЕНВД, порядок ее представления. Появится 4 раздел, в котором можно будет указать расходы на покупку онлайн-кассы. Такая же строка будет и в 3 разделе. На титульном листе исключена строка для кода ОКВЭД, а представитель налогоплательщика должен будет указать все реквизиты документа, подтверждающего его полномочия. Также на всех листах декларации планируется применить новые штрихкоды.

Пока данные изменения официально не приняты, используем форму бланка для заполнения декларации по ЕНВД, утвержденную Приказом ФНС № ММВ-7-3/353@ в ред. от 19.10.2016.

С 2016 года регионы получили право снижать ставку по ЕНВД с 15% до 7,5%, это также нужно учесть при заполнении декларации

Пример заполнения декларации приведен с учетом измененной формы декларации. Найти и старую, и новую формы декларации можно по этой . Пример заполнения полностью можно увидеть ЗДЕСЬ .

Шаг 2: разбираемся с листами

Найти форму для заполнения можно в любой информационно-правовой системе. Она предусматривает 4 листа: титульник и три раздела. Заполнять их нужно все, листов раздела 2 может быть больше (об этом скажу ниже).

Шаг 3: заполняем титульник

Титульный лист декларации по вмененке ничем не отличается от титульника формы для УСН. Заносим информацию в соответствии с общими правилами, в пустых клетках ставим прочерк.

В верхней части листов проставляем ИНН/КПП (из документов о постановке на учет в инспекции) и нумерацию страниц по форме «001», «002» и так далее.

Затем ставим номер корректировки и код налогового периода (тут надо заглянуть в Порядок заполнения для этой формы: 21 – для 1 квартала, 22 – для второго, 23 – для третьего и 24 – для четвертого), отчетный год.

В следующих полях полностью прописывается наименование организации (по учредительным документам) или построчно ФИО ИП, код по ОКВЭД и телефон.

Поля для реорганизованной компании заполняем при необходимости, если этот процесс имел место быть, иначе – ставим прочерки.

После окончательного заполнения документа нужно будет проставить количество страниц и количество страниц приложений.

Раздел о подтверждении достоверности сведений, которые содержатся в декларации, заполняется так же, как и в случае с УСН: выбираем код и заносим сведения о подтверждающем лице или организации-представителе в зависимости от ситуации. Ставим подпись и дату. Информация о документе, подтверждающем полномочия представителя, и печать его организации проставляются только в случае, когда ваш представитель – юрлицо. Если вы заполняете данные сами и сами же являетесь подтверждающим лицом, вас эти особенности не касаются.

Раздел для работника налоговой инспекции оставляем полностью пустым.

Пример заполненного титульного листа налоговой декларации по ЕНВД:

Шаг 4: заполняем раздел 2

Разделы, так же как и при упрощенке, заполняем не по порядку: сначала 2 и 3, затем уже возвращаемся к первому.

Второй раздел нужно заполнять отдельно по каждому из видов вашей деятельности, попадающих под ЕНВД, по каждому коду ОКТМО, поэтому листов здесь может быть несколько. Что тут надо проставить по строкам?

010 – код вида деятельности, которую вы осуществляете (смотрим в пятое Приложение к Порядку заполнения);

020 – адрес места осуществления этой деятельности;

030 – сам код ОКТМО;

040 – вносим базовую доходность по вашей деятельности на единицу физического параметра (в рублях, в месяц);

050 – здесь должен стоять К 1 – для 2018 года он равен 1,868;

060 – здесь должен стоять К 2 – ставим значение, утвержденное по региону;

Теперь нужно разобраться со строками 070-090. Здесь три группы показателей, если не брать в расчет сами коды строк. Каждая строка предназначена для информации по одному из трех месяцев квартала.

Во второй группе показателей указываются значения физических величин (количество работников, количество метров площади и так далее). В третьей группе показателей проставляется количество дней, в течение которых вы осуществляли деятельность в месяце либо постановки на учет либо снятии с него. Если этого не происходило, во всех этих клетках 3 группы ставим прочерки – вы работали полные месяцы.

В четвертой группе показателей рассчитываем налоговую базу по формуле:

040 * 050 * 060 * 070 – расчет для первого месяца квартала;

040 * 050 * 060 * 080 – расчет для второго месяца квартала;

040 * 050 * 060 * 090 – расчет для третьего месяца квартала

Расчеты корректируем с учетом числа дней ведения деятельности (если это нужно).

100 – сумма налоговой базы по строкам 070, 080, 090;

105 – используемая ставка налога;

110 – сумма исчисленного налога.

Пример: вы – ИП на ЕНВД без работников, физический показатель для вашей деятельности – площадь помещения, по месяцам первого квартала 2018 года она составляла 30, 30, 45 м 2 , деятельность велась на протяжении всех дней каждого месяца квартала, взносы за себя решили платить поквартально равными частями, в марте заплатили 32 385 / 4 = 8 096,25 рубля.

Пример заполнения раздела № 2 в налоговой декларации по ЕНВД:

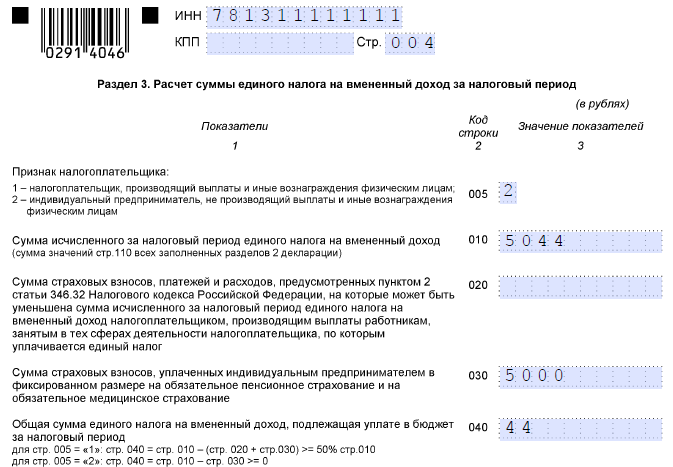

Шаг 5: заполняем раздел 3

После того, как вы заполнили все листы по разделу 2, можно переходить в третий раздел.

Что отражаем здесь? Во-первых, признак налогоплательщика, в зависимости от того, имеются у вас работники или нет. Во-вторых, считаем следующие суммы по строкам:

Для тех, кто имеет работников: 040 = 010 – 020; если работников нет: 040 = 010 – 030

В нашем примере значение строки 040 составит 40 779 – 5 565 = 35 214 рубля.

Пример заполнения раздела № 3 в налоговой декларации ЕНВД:

Шаг 6: возвращаемся в раздел 1

Этот раздел заполняется последним.

Обратите внимание! Указывается сумма налога по каждому ОКТМО.

В строке 010 ставим сам код, в строке 020 сумму налога. Считается она так:

020 = 040 из разд. 3 * сумма всех строк 110 из разд. 2 по этому ОКТМО / строку 010 из разд. 3

В нашем примере все просто: 34270 * 42366 / 42366 = 34 270 (рублей). Остальные клетки на этом листе заполняем прочерками.

Если у вас несколько кодов ОКТМО, то придется посчитать подольше. В итоге ваша сумма налога из строки 040 раздела 3 пропорционально распределится.

Шаг 7: сдаем декларацию

Ставим внизу раздела 1 подпись и дату, проверяем все сведения и расчеты. Сдать декларацию требуется до 20-ого числа месяца, идущего за закончившимся кварталом, то есть до 20 апреля / июля / октября / января.

Если есть вопросы по заполнению или сдаче налоговой декларации по ЕНВД, то задавайте их в комментариях.

Четыре раза в год, до 20 числа месяца, следующего за отчетным кварталом, плательщики «вмененного» налога сдают декларацию по ЕНВД . Особенность этого налога такова, что он начисляется не на фактически полученный, а на предполагаемый доход. Поэтому, даже при отсутствии поступлений от бизнеса в отчетном периоде, сдавать нужно полноценную декларацию, а не нулевую . Далее речь пойдет о том, как заполнить декларацию по «вмененному» налогу в 2016 году.

С начала 2016 года действует форма декларации, утвержденная приказом ФНС от 04.07.2014 № ММВ-7-3/353 в редакции от 22.12.2015 . Этим же приказом утвержден и порядок ее заполнения.

Декларация состоит из четырех листов: титульного листа и трех разделов. Основные правила ее заполнения следующие:

Все необходимые при заполнении коды (налоговых периодов, субъектов РФ, видов предпринимательской деятельности и др.) содержатся в приложениях к названному выше Порядку заполнения декларации по ЕНВД.

Сразу скажем, что заполнять разделы декларации последовательно, начиная с первого, не получится. О том, как это лучше сделать, расскажет наша инструкция по заполнению декларации ЕНВД 2016.

Начинать заполнение лучше с раздела 2, где производится расчет ЕНВД по каждому виду бизнеса и адресу деятельности. Листов с разделом 2 может быть несколько.

Код вида деятельности по строке 010 выбираем из приложения № 5 к порядку заполнения.

Базовая доходность указывается согласно ст. 346.29 НК.

Коэффициенты:

По строкам 070-090 нужно указать по месяцам физические показатели и количество отработанных на «вмененке» дней, а также налоговую базу. Если не весь месяц отработан на ЕНВД, то укажите число дней, когда применялся вмененный налог, если же вы полный месяц трудились на ЕНВД, то поставьте в графе 3 прочерк, указав только величину физпоказателя по графе 2. По графе 4 налоговая база рассчитывается по следующей формуле:

По строке 100 складываем все суммы и получаем общую налоговую базу.

Обратите внимание, что ставка налога 15% теперь не у всех плательщиков, на региональном уровне она может отличаться, поэтому для расчета ЕНВД бланк 2016 года предусматривает, что строку 105 раздела 2 заполняет сам «вмененщик».

Ставку умножаем на налоговую базу, и результат вносим в строку 110. Единый налог за квартал по одному виду вмененной деятельности рассчитан.

В зависимости от признака плательщика, указанного по строке 005 (работодатель, или ИП без работников), сделаем необходимые вычеты из суммы налога, при этом:

И наконец, в разделе 1 делается распределение суммы ЕНВД по кодам ОКТМО. Если «вмененная» деятельность ведется в разных округах, то налог распределяется на каждый код пропорционально доле в общей сумме налога.

По строке 010 указываем код ОКТМО, в строку 020 ставим сумму налога, сделав следующий расчет:

Если кодов несколько, то расчет делается по каждому из них. В итоге, проверьте себя, сложив сумму налога по всем ОКТМО – она должна быть равна строке 040 раздела 3.

Титульный лист заполняем последним:

Приведем для декларации по ЕНВД пример заполнения 2016 для ИП с работниками. ИП начал работать на ЕНВД в августе 2016 года.

В данной статье мы рассмотрим, что такое единый налог на вмененный доход и на примере разберем, как заполнить декларацию по ЕНВД.

Единый налог на вмененный доход (ЕНВД) представляет собой систему налогообложения определенного вида предпринимательской деятельности, которая осуществляется организацией или индивидуальным предпринимателем.

Список видов деятельности, подходящих для использования системы налогообложения ЕНВД можно найти в статье 346.26 Налогового Кодекса РФ (например, бытовые услуги, ветеринарные услуги, услуги по перевозке пассажиров и грузов и т.д.). Виды деятельности и ставки определяются нормативным документом каждого конкретного региона. На сегодняшний день самым распространенным видом предпринимательской деятельности остается розничная торговля.

Возьмем для примера магазин, открытый индивидуальным предпринимателем и попробуем рассмотреть механизм заполнения декларации по ЕНВД. Предположим, что предприниматель зарегистрировал ИП (в том числе и как плательщик ЕНВД) 10 марта 2015 года в г. Смоленске. Он занимается розничной торговлей косметики и хоз. товарами в арендованном помещении общей площадью 160 м2 (из которых 130 м2 - торговая площадь), деятельность ведет самостоятельно, не привлекая наемных сотрудников.

Исходя из ст.346.26 НК РФ, такими условиями применительно к нашему примеру являются:

Обратим внимание, что для расчета налоговой базы по ЕНВД учитывается именно торговая площадь, к которой относятся площадь, оборудованная для демонстрации товара, а также кассовые зоны, проходы для покупателей и рабочие места продавцов. Иные же помещения, используемые для хозяйственных нужд (подсобки, кухни, сан.узлы и т.д.), а также площади, не предназначенные для обслуживания покупателей, к торговой площади не относятся. В случае запросов из налоговых органов подтверждения правомерности применения спец. режима ЕНВД, у предпринимателя должен быть договор аренды на арендованное помещение, а также документ, содержащий информацию о размерах, планировке и назначении помещения.

Индивидуальный предприниматель (или юридическое лицо), находящийся на специальном налоговом режиме в виде ЕНВД, обязан раз в квартал заполнять и предоставлять в налоговые органы декларацию по ЕНВД. Соответственно, наш гипотетический торговец косметикой не позднее 20-го апреля, 20-го июля, 20-го октября и 20-го января тоже обязан отчитаться перед налоговыми органами. За предоставление с опозданием декларации ЕНВД предусмотрен штрафов размере 5% от суммы налога, но не менее 1000 руб.

Что же представляет собой данная декларация, и как ее заполнять? Рассмотрим подробнее механизм заполнения.

На титульном листе необходимо указать данные о налогоплательщике, налоговом периоде и налоговом органе в соответствующих полях. Графа “по месту учета” в нашем случае заполняется кодом «120» - по месту жительства индивидуального предпринимателя.

Переходим ко второму листу или первому разделу декларации. Данный раздел необходимо заполнить уже после заполнения Разделов 2 и 3, так как в строке 020 необходимо указать сумму исчисленного налога ЕНВД, который мы сможем рассчитать лишь после заполнения всех разделов декларации. Поэтому пропускаем этот раздел, к нему мы еще вернемся.

Данный раздел необходимо заполнять для каждого вида деятельности по каждому из адресов (если их несколько), относящихся к одной определенной налоговой инспекции.

Важно:

- если предприниматель откроет две точки торговли в одном регионе, который относится к одной налоговой, то раздел 2 будет необходимо заполнить 2 раза.

- если же на одной из торговых точек ИП будет вести 2 вида деятельности по ЕНВД, то раздел 2 придется заполнить уже три раза.

- если предпринимательская деятельность будет вестись в двух разных местах, относящихся к разным налоговым, то потребуется сдавать разные декларации в соответствующие инспекции.

В нашем случае второй раздел декларации ЕНВД заполняем один раз (см. рисунок 2)

Комментарии к рисунку 2: Код вида предпринимательской деятельности равен 07 - розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы, согласно Приложению №4 к «Порядку заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, утвержденному Приказом МФ РФ от 08.12.2008 N 137н». В соответствующие поля раздела 2 вносим адрес места жительства индивидуального предпринимателя (по которому он зарегистрирован как ИП).

См. таблицу 1.

| Таблица 1. Расчет вмененного дохода (ВД) с учетом реально отработанного времени | ||

| Показатель | Значение | Примечание |

| Базовая доходность (БД) | 1800 | Базовая доходность для розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы; ст. 346.29 НК РФ. Т.к. в нашем примере ИП зарегистрирован 10 марта (т.е. в марте ИП будет вести деятельность 22 дня из 31), то данный параметр нуждается в корректировке коэффициентом 22/31 |

| Физический показатель (ФП) | 130 | Площадь торгового зала в м2; ст. 346.29 НК РФ |

| К1 | 1,798 | Корректирующий коэффициент, установленный по РФ на 2014 г. Согласно Приказу министерства экономического развития, утвержденного 29 октября 2014 г. № 685 |

| К2 | 0,7 | Корректирующий коэффициент, установленный по конкретному региону для каждого вида деятельности, устанавливается представительными органами на один год. Если в следующем году не установлены новые коэффициенты, то используются прежние. Для нашего примера по Смоленской области – 0,7. См. Решение Смоленского городского Совета от 26.10.2007 № 672 |

| Налоговая ставка (НС) | 0,15 | Ст. 346.31 НК РФ |

| ВД= БД*22/31*ФП*К1*К2=1800*22/31*130*1,798*0,7=209009 руб | ||

| ЕНВД = ВД*НС=209009*0,15=31351 руб | ||

Полученные при расчетах значения вносятся в строки 100 и 110. Таким образом, при заполнении декларации по ЕНВД для вновь зарегистрированных плательщиков особое внимание следует обращать на сроки реально отработанного времени на данном режиме, чтобы не переплачивать.

В разделе 3 предусмотрена возможность уменьшения суммы ЕНВД.Так как наш предприниматель работает один и не использует наемных рабочих, то признак налогоплательщика по строке 005 будет равен 2. Это означает, что ИП может уменьшить ЕНВД на полную сумму уплаченных страховых взносов в Пенсионный фонд (ПФР) и Федеральный фонд обязательного медицинского страхования (ФФОМС), которые платит «за себя» (см. ст.346.32 п.2 НК РФ).

Отметим, что согласно письму Минфина от 20.05.2013 №03-11-11/17748 ограничения до 50% к данной категории налогоплательщиков не применяется. Однако, за 1 квартал 2015 года данный вычет на нашем примере применить нельзя, т.к. страховые взносы за март будут оплачены в следующем месяце (в следующем квартале или разовоза весь год). А уменьшить сумму налога разрешено только на те суммы страховых взносов, которые уже уплачены в текущем налоговом периоде (см. рисунок 3)

Код ОКТМО присваивается Федеральной налоговой службой. Заполнение раздела 1 представлено на рисунке 4.

Декларация готова, можно сдавать. Полученную сумму ЕНВД необходимо оплатить в срок не позднее 25-го числа первого месяца следующего налогового периода. Напомним, что налоговым периодом для ЕНВД признается квартал.За несвоевременную оплату (отсутствие оплаты) ЕНВД предусмотрен штраф в размере 20% от суммы налога, в случаях умышленной задержки – 40% от суммы.

Декларация готова, можно сдавать. Полученную сумму ЕНВД необходимо оплатить в срок не позднее 25-го числа первого месяца следующего налогового периода. Напомним, что налоговым периодом для ЕНВД признается квартал.За несвоевременную оплату (отсутствие оплаты) ЕНВД предусмотрен штраф в размере 20% от суммы налога, в случаях умышленной задержки – 40% от суммы.

Теперь давайте рассмотрим заполнение декларации ЕНВД для того же ИП за 2 квартал 2015 года. Предположим, что за это время в деятельности нашего предпринимателя произошли следующие изменения: в мае в торговом зале собственник произвел перепланировку, в результате которой площадь торгового зала сократилась до 80м2, из которых складские помещения по-прежнему занимают 20 м2. В связи с этим предприниматель в этом же месяце открыл вторую торговую точку, для чего было арендовано помещение площадью 40 м2 (торговая площадь 35 м2) и нанят наемный работник.

Для осуществления своей деятельности предприниматель должен встать на учет в налоговый орган по месту ведения деятельности (это касается второй торговой точки). Исходя из вышеперечисленных изменений, налоговая декларация за 2 квартал для нашего примера будет заполнена следующим образом.

Титульный лист останется без изменений, кроме графы «по месту учета», она теперь заполняется кодом «320» - по месту осуществления деятельности ИП, и количества листов, которых теперь будет 5.

Исходя из того, что предприниматель открыл вторую торговую точку, раздел 2 теперь будет состоять из 2 листов. Первый лист заполняется по данным первой торговой точки с учетом изменений размеров торговой площади. Так как перепланировка произошла в мае, то физические показатели за 1 месяц берем 130, а вот за 2 и 3 месяцы будут равны 60 (за вычетом площади складских помещений). Заполнение Раздела 2 по первой торговой точке можно увидеть на рисунке5.

Заполняется для второй торговой точки аналогично, с учетом корректировки на реально отработанное время, что рассмотрено нами в первом примере. Заполнение Раздела 2 по второй точке отображено на рисунке 6.

По строке 010 суммируются суммы исчисленного налога ЕНВД по каждой торговой точке. Поскольку у индивидуального предпринимателя появился наемный работник, то признак налогоплательщика по строке 005 меняем на 1. Как мы помним, в этом разделе предусмотрена возможность уменьшения суммы ЕНВД. Сумму исчисленного налога теперь можно уменьшить на сумму страховых выплат, которые он уплатил в этом квартале за работника. Следовательно, это те суммы страховых выплат, которые ИП оплатил за май в пенсионный фонд, фонд медицинского страхования, фонд социального страхования (возьмем эту сумму равной 1677 руб.). Обратим внимание, что уменьшение не может превышать 50%суммы исчисленного ЕНВД. Притом страховые выплаты «за себя» включать в общую сумму страховых выплат, на которую возможно уменьшение налога, не допускается. Заполнение раздела 3 представлено на рисунке 7.

ИТОГИ

ИТОГИ

Таким образом, мы рассмотрели механизм заполнения налоговой декларации по ЕНВД для нашего примера за два квартала. При заполнении декларации по ЕНВД особое внимание следует обращать на сроки реально отработанного времени на данном режиме. Также необходимо учитывать возможности уменьшения единого налога за счет выплат страховых взносов, заполнять декларацию по каждому виду деятельности данного налогового режима,корректировать базовую доходность на актуальные ставки корректирующих коэффициентов, а главное, указывать полную и достоверную информацию, предоставлять декларации и оплачивать налог в положенные сроки.

Фирммейкер , июль 2014 (редакция февраль 2016)

Ольга Анисимова

При использовании материала ссылка обязательна

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Тем не менее, немалое количество организаций и индивидуальных предпринимателей продолжает применять ЕНВД. Поэтому вопрос о том, как правильно заполнить декларацию по ЕНВД, по-прежнему остается актуальным.

Итак, структура декларации включает в себя четыре элемента: титульный лист и три раздела. Поговорим о том, что нужно указывать в каждом из структурных элементов.

Здесь налогоплательщик должен заполнить все поля, за исключением блока, заполнение которого осуществляется работником соответствующего налогового органа.

Организация (отечественная либо иностранная) отражает следующие сведения:

Индивидуальный предприниматель указывает только свой ИНН.

В блоке, касающемся подтверждения полноты сведений и их достоверности, указывается:

Первый раздел должен содержать сведения о подлежащей уплате сумме ЕНВД.

Первый раздел должен содержать сведения о подлежащей уплате сумме ЕНВД.

Здесь необходимо во всех строках с кодами указать соответствующие сведения:

Код 010. Сюда вписывается значение кода бюджетной классификации РФ.

Код 020 . Для заполнения данной строки нужно обратиться к Общероссийскому классификатору объектов административно-территориального деления и найти там код соответствующего административно-территориального образования (указывается код по месту постановки налогоплательщика на учет).

Код 030. А здесь следует указать сумму налога, подлежащую уплате.

По завершении заполнения данного раздела проставляются подписи в том же порядке, что и в соответствующем блоке титульного листа.

Данный раздел подлежит раздельному заполнению по каждому из видов осуществляемой деятельности (он касается расчета суммы ЕНВД для отдельных видов деятельности).

Данный раздел подлежит раздельному заполнению по каждому из видов осуществляемой деятельности (он касается расчета суммы ЕНВД для отдельных видов деятельности).

Если налогоплательщиком одна и та же деятельность осуществляется в разных местах, то второй раздел заполняется для каждого из мест.

Что же указывается:

Код 010 . Эта строка предназначена для указания кода вида деятельности, которую осуществляет налогоплательщик.

Код 020. Сюда следует полностью вписать адрес, по которому осуществляется деятельность, указанная в строке по коду 010.

Код 030. Заполнение данной строки аналогично заполнению строки по коду 020 в разделе I.

Код 040. В этой строке необходимо указать значение базовой доходности, приходящееся на единицу показателя в месяц.

Коды 050-070. Эти строки должны содержать значения физического показателя в каждом месяце отчетного периода по конкретному виду осуществляемой предпринимательской деятельности.

Код 080. Здесь нужно указать значение коэффициента-дефлятора К. Это коэффициент рассчитывается по схеме: произведение коэффициента предшествующего периода и коэффициента, отражающего изменение потребительских цен.

Код 090 . А здесь указывается корректирующий коэффициент базовой доходности. Этот коэффициент учитывает все особенности, касающиеся ведения предпринимательской деятельности.

Код 100. Строка, предназначенная для указания налоговой базы. Чтобы эту базу определить, нужно перемножить между собой базовую доходность, два вышеназванных коэффициента и сумму значений физического показателя.

Код 110. А сюда вписывается сумма налога. Она составляет 15% от налоговой базы.

Раздел II также подписывается в соответствии с вышеописанным порядком.

А этот раздел посвящен расчету суммы ЕНВД за весь налоговый период:

А этот раздел посвящен расчету суммы ЕНВД за весь налоговый период:

Код 010. Строка для указания налоговой базы. Для ее определения нужно суммировать все показатели, вписанные в строку 100 II раздела по всем видам деятельности.

Код 020. Эта строка отражает сумму показателей строки 110 раздела II по каждому из видов деятельности.

Код 030 . В данной строке нужно указать сумму всех уплаченных страховых взносов за своих работников либо за себя, если речь идет об индивидуальном предпринимателе.

Код 040 . Сюда вписывается сумма выплаченных пособий по временной нетрудоспособности.

Код 050 . А здесь уже указывается сумма двух предыдущих показателей. Эта сумма уменьшит сумму ЕНВД.

Код 060 . Наконец, итоговая сумма подлежит фиксации в данной строке.

Как и все предыдущие разделы, этот подлежит подписанию в установленном порядке.

Рассмотрим порядок правильного заполнения декларации по ЕНВД на примере. Итак, у нас есть ООО «Магазин №5».

Общество занимается розничной торговлей женской одежды, а помещение, арендуемое им, занимает площадь в 168 кв.м. Торговая площадь по документам составляет 80 кв.м.

Работают в магазине два продавца, и за первый квартал общество уплатило страховые взносы на сумму 13200 рублей.

Итак, в титульном листе мы укажем все нужные данные, с этим проблем возникнуть не должно. Первый раздел также заполняется довольно просто.

Перейдем сразу ко второму разделу. В строке по коду 010 укажем 07 – именно этот код соответствует той деятельности, которую осуществляет магазин. Далее указываем адрес и код административно-территориального образования.

После этого вписываем показатель базовой доходности (в соответствии с 4-м Приложением к Порядку заполнения декларации по ЕНВД). В нашем случае – это 1800 рублей.

Физический показатель – это торговая площадь, т.е. 80 кв.м. Коэффициент-дефлятор в 2013 г был равен 1,569. А корректирующий коэффициент примем за 1.

Тогда определим налоговую базу:

1800 х 1,569 х 1 х (80+80+80) = 677808.

Сумма налога, соответственно, составляет:

677808 х 15% = 101671,2.

В третьем разделе мы укажем 13200 – сумму страховых взносов. И, наконец, определим конечную сумму, подлежащую уплате:

101671,2 – 13200 = 88471,2 руб.

При заполнении декларации по ЕНВД необходимо:

Видео на тему: «ЕНВД заполняем ДЕКЛАРАЦИЮ просто, на примере»

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...