Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Для регистрации кассовых операций старшему кассиру выдается кассовая книга. Листы книги должны быть пронумерованы, книга прошнурована и подписана руководителем и бухгалтером и заверена печатью. Каждое предприятие может иметь только одну кассовую книгу.

Книга

– это регистр аналитического учета, защищающий интересы, как организации, так и кассира. Каждый лист книги состоит из двух частей: первая – разлинованная; вторая – не разлинованная, является кассовым отчетом.

Исправления в книге разрешаются только корректурным способом. Они должны быть заверены подписью кассира и бухгалтера.

Кассовый отчет

составляется ежедневно. Предварительные документы должны быть сгруппированы на приходные и расходные. Приходные складывают по порядку номеров, расходные – по возрастанию. Лист книги складываю пополам так, чтобы разлинованная часть была первым экземпляром. Номер листа является номером кассового отчета.

Из предыдущего отчета остаток на конец переносится в данный отчет как остаток на начало. Затем записываются приходные ордера с указанием: от кого получены деньги, основание, номер документа и сумма. В таком же порядке записывают и расходные документы. На каждый документ отводится одна строка, пропуски строк не разрешаются. В конце листа подсчитываются итоги по приходу и расходу и записывают их в строку перенос. На обратной стороне должны быть подсчитаны итоги за день: приход вместе с остатком и расход. От итогового прихода вычитают итоговый расход и получают остаток на конец дня.

Отчет подписывает кассир, указывая прописью количество приходных и расходных документов, сдает в бухгалтерию под роспись на одном экземпляре, который остается в кассовой книге.

Полученный кассовый отчет бухгалтер проверяет: на правильность заполнения документов; на законность операции; соответствие даты документов дате отчета; отсутствие арифметических ошибок. Проверенный отчет обрабатывают, то есть на каждом приложенном документе проставляют проводки или коды корреспондентских счетов. Эти же коды проставляются в кассовом отчете в колонке№3. Для осуществления аналитического учета одинаковые счета должны быть сгруппированы путем составления листа расшифровки.

Советы Эксперта — Консультанта по финансовым вопросам

Фото по теме

Все денежные операции по приходным и расходным ордерам должны заноситься кассиром в кассовую книгу, на основе которой ежедневно формируется отчет кассира. Данный документ позволяет отследить и проверить правильность оформления документации и количество денежных средств в кассе на начало и конец рабочего дня.

Как и любой бухгалтерский отчетный документ, отчет кассира должен быть пронумерован и сшит по установленным правилам. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших финансовых вопросов.

Как составить отчет кассира — составление отчета кассира, оформить кассовый … 03.01.2012

Итак, рассмотрим действия, которые необходимо предпринять.

Шаг — 1

Сформируйте кассовую книгу, которая заполняется по форме КО-4. Предприятие обязано вести только одну книгу, поэтому ее необходимо пронумеровать, прошнуровать и заверить подписью руководителя и печатью предприятия. После этого она опечатывается и регистрируется в налоговой декларации. Каждый лист кассовой книги представлен двумя одинаковыми листами, при этом данные по движению наличных денег вносятся кассиром на первый экземпляр, которые переносятся на второй посредством копировальной бумаги. Далее, переходим к следующему шагу рекомендации.

Шаг — 2

Отрежьте в конце рабочего дня второй экземпляр листа кассовой книги, из которого будет формироваться отчет кассира. Соберите все приходные и расходные ордера, а также подтверждающие документы, которые соответствуют указанным в течение дня операциям по кассе. Сложите оторванные листы кассовой книги и документы по порядку, чтобы сформировать отчет кассира. Далее, переходим к следующему шагу рекомендации.

Как сделать кассовую книгу — Кассовая книга, вкладной лист, документ. 27.12.2011

Шаг — 3

Передайте отчет кассира главному бухгалтеру на проверку. Если были допущены ошибки, то исправления вносятся в этот документ и в кассовую книгу. При этом аккуратно зачеркивается ошибка, записывается верная информация, после чего пишется «Исправленному верить», ставится текущая дата и заверяется подписью кассира и главного бухгалтера. Во время проверки бухгалтер подсчитывает число листов и полученных документов, после чего делает соответствующую запись на титульном листе. Далее, переходим к следующему шагу рекомендации.

Шаг — 4

Сшейте отчет кассира по итогам отчетного периода. Для этого воспользуйтесь обычной ниткой и иголкой. Аккуратно пришейте листы и документы друг к другу. Оставьте примерно 10 см нитки и отрежьте. Поверх нее наклейте небольшой лист бумаги, на котором указывается текущая дата, количество листов и ставится подпись кассира, главного бухгалтера и руководителя предприятия. После этого заверьте документ печатью предприятия так, чтобы часть ее находилась на приклеенном листе, а часть на отчете кассира.

Отчет Кассира — Экономический словарь 05.10.2010 Отчет Кассира Определение, значение, понятие, термин, смысл в Экономическом словаре отчет, передаваемый кассиром компании в бухгалтерию. В О.к. входят: лист кассовой книги с приложением приходных и р

Надеемся ответ на вопрос — Как сшивать отчет кассира — содержал полезные для Вас сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой — Поиск по сайту.

Ключевые теги: Финансы

Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Рассмотрим основные виды кассовых документов (далее КД) и какие обязательные реквизиты они могут и должны содержать.

Виды в зависимости от характера операций :

На законодательном уровне (постановление Комстата РФ №88), утверждены такие виды КД :

Выделяют основные обязательные реквизиты документов, перечисленных выше

, а именно:

Выделяют основные обязательные реквизиты документов, перечисленных выше

, а именно:

В связи с тем, что утвержденные и упомянутые выше КД отличаются друг от друга рассмотрим правила оформления каждого.

Особенности оформления ПКО:

При заполнении РКО необходимо учесть следующие нюансы :

Отдельно рассмотрим вопрос требований к проставлению штампов на РКО и ПКО. Согласно Указанию ЦБ РФ №3210-У от 11.03.14 г. о ведении кассовых операций не оговорены обязательные требования к оттиску штампа, как это было ранее до 2014 г. Ранее использовались штампы «Оплачено» на приходном ордере и «Погашено» на расходном. Действующие правила подразумевают только обязательное проставление штампа на отрывной квитанции к ПКО. Таким образом, штамп «Оплачено» может проставляться на квитанции к ПКО. Наличие оттиска «Оплачено» — это подтверждение фактического внесения денег и их оприходование.

Что же касается штампа «Погашено»:

Существует 3 основных правила как оформить КК:

Форма КК предполагает наличие 2-х частей. Причем вторая часть отрывная. Она служит отчетом кассира в конце дня и может быть оторвана только после окончания всех операций.

Само название отвечает на вопрос, для чего предназначена данная форма, а именно присвоение порядковых регистрационных номеров кассовым документам.

Предполагает заполнение такой информации :

Заполнение КВД оправдано при наличии в штате организации должностей нескольких кассиров, в том числе старшего.

Особенности оформления КВД :

Какие обязательные правила и требования необходимо соблюдать при оформлении первичных КД:

Главбух — ответственное лицо в вопросе составления КД. При его отсутствии, руководитель становиться лицом ответственным за оформление кассовых документов, которое осуществляют под его контролем.

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

КД не должны содержать исправления, помарки. На практике встречается внесение исполнителями правок в документ с применением корректирующих жидкостей. Такие действия не допускаются.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы :

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Следует отметить, что срок 5 лет считается от даты не создания документа, а от даты отчетного года, в котором они были сформированы.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Выше упомянутым законом установлено, что при ведении кассовых операций в электронной форме — срок хранения электронных носителей также должен составлять столько же, как и бумажных — не меньше чем 5 лет. Исключением являются платежные ведомости, по которым получают зарплату работники. Они хранятся 75 лет.

Хранение КД должно осуществляться на основании следующих правил:

Правильная организация хранения бухгалтерской документации - залог отсутствия штрафов за нарушение дисциплины. Несшитые листы важных документов позволяют проводить манипуляции с бумагами, то есть подлоги и замены. Поэтому работодателя обязывают по окончании отчетного периода приводить документы в порядок, то есть думать о том, как сшивать книгу.

Помимо общих рекомендаций, прописанных в инструкции по делопроизводству, установленных указаний по сшиванию документов не существует. Налоговики требуют, чтобы были защищены от возможности утери и подделки. К документам, вроде оборотно-сальдовых ведомостей и журналов-ордеров, таких требований не предъявляют, так как они, по сути, являются вторичными.

Но первичная документация обязательно должна подвергнуться процедуре скрепления. Обязательно прошивается кассовая книга и книга доходов. Но как сшивать книгу, если закон не прописывает правил?

Кассовая книга считается значимым инструментов в сфере учета движений денежных потоков, поэтому вести ее необходимо в рамках строгой дисциплины. Кассовая книга составляется в единственном экземпляре, и она должна быть на всех предприятиях, а также у индивидуальных предпринимателей, если они работают с наличностью.

Если у предприятия есть несколько подразделений, то оригиналы кассовых книг хранятся по месту работы с наличностью. В головное подразделение предоставляются только копии первичных документов. Вести кассовую книгу можно:

По правилам кассовой дисциплины книга ведется в течение года по нарастающей. Номера ордеров ежегодно начинаются с единицы. Используется сквозная нумерация. Ответственный должен выводить на печать листы в двух экземплярах - для отчета кассира и кассовой книги. Каждый лист должен быть пронумерован.

Если касса ведется в бухгалтерской программе, то данные действия не составляют труда. Программа автоматически проставляет нумерацию страниц, присваивает по порядку номера документам и выводит на печать уже готовый лист согласно унифицированной форме. В программе же формируется титульный лист книги, который должен содержать обязательные атрибуты:

Раздумывая над тем, как сшивать кассовую книгу за год, сначала надо решить есть ли необходимость в установке такого временного отрезка. В зависимости от величины оборотов, кассовая книга может сшиваться за разные периоды:

Связано это с удобством работы, так как ни к чему все складывать в один неподъемный том, если много операций. Огромная толщина превратит действие «как сшить книгу своими руками» в тяжелый труд. Тонкости работы с документацией должны быть прописаны в учетной политике организации и в приказах по установлению кассовой дисциплины.

Если в организации за временной период принят не год, а месяц или квартал, то нумерация страниц в кассовой книге должна начинаться с самого начала по наступлению отчетного срока. Нумерации кассовых ордеров это правило не касается.

Однозначно запрещается скреплять книгу клеем, скотчем или скобами, допускаются только нитки. Как правильно сшивать кассовую книгу, если она ведется в бухгалтерской программе? Надо ежедневно распечатывать вкладной лист и отчет кассира. Вкладные листы составляют кассовую книгу, но сшить их вместе надо по окончании отчетного периода.

Необходимо сложить все листы по порядку, приложить сверху должным образом оформленный титул и взять в руки:

Каким инструментом воспользоваться - зависит от толщины скрепляемой пачки. Нитки употребляются суровые. Если они будут недостаточно крепкие, то книга может рассыпаться.

По поводу того, сколько сделать дырок в книге, существуют разные мнения. В принципе, если нет уверенности, что брошюра будет надежной, то можно проколоть 5 отверстий. Но не возбраняется сделать 3 отверстия. Многие организации обходятся двумя отверстиями, сделанными дыроколом. Однако подобная конструкция дает возможность с легкостью заменить листы в книге, поэтому не встречает энтузиазма со стороны проверяющих.

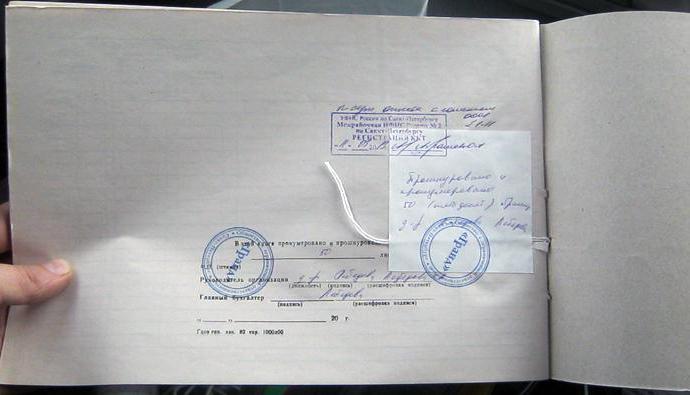

Итак, листы надо сложить ровной стопкой, чтобы книга имела упорядоченный вид. Отверстия делают с левой стороны строго вертикально. Затем в отверстия дважды протягивается нитка или шпагат так, чтобы кончики оказались на изнаночной стороне. Образец, как сшить кассовую книгу, можно увидеть на фото выше. Концы ниток связывают крепким узлом несколько раз, чтобы все надежно держалось.

В программе Word или любом другом аналоге создается наклейка на изнаночную сторону книги. Содержание наклейки должно быть следующим: «в пачке пронумеровано, прошнуровано, закреплено подписью и печатью _____ листов». Строкой ниже прописывается расшифровка должности и подписи уполномоченного лица и главного бухгалтера.

Наклейка не должна быть слишком большой или маленькой. Ее размера должно хватать, чтобы закрыть узлы и часть нитей. Концы ниток немного торчат из-под наклейки. Желательно использовать хороший чтобы было сложно поменять этикетку. После того, как на наклейке будут проставлены количество листов и подпись уполномоченного лица, сверху ставят печать так, чтобы часть оттиска была на книге и на наклейке.

Как сшить кассовую книгу, если она не ведется в бухгалтерской программе? Процедура будет та же самая, только придется самостоятельно пронумеровать от руки каждый лист и заполнить титул. Когда надо сшить отчет кассира, надо помнить, что нумеруются не только лист с оборотами в кассе, но и все ордера с приложениями.

Если кассовая книга ведется без помощи компьютера, то для этих целей покупается типовой журнал. Вопроса как сшивать книгу, заполняемую вручную, не возникает, так как журнал уже прошит. Все листы нумеруются и скрепляются печатью в начале заведения книги. Внутри журнала горизонтально располагаются вкладной лист и отчет кассира. Перед началом записи отчет кассира отрывается, и записи на нем дублируются с вкладного листа под копирку. Разумеется отчет кассира придется прошивать самостоятельно.

В случае большой трудоемкости процесса скрепления книги, можно воспользоваться типографскими услугами. Картонная обложка и твердый переплет придадут кассовой книге дополнительную сохранность. К тому же, невозможно будет разрезать переплет, чтобы заменить листы. Риск замены листов нельзя исключить, когда книга брошюруется самостоятельно. В конце концов, нитки можно вытащить и сложить все заново.

В последнее время организации стали активно переходить на электронный документооборот с целью уменьшения бумажной работы. В электронном документообороте есть ряд преимуществ:

Но при этом возникает вопрос по соблюдению кассовой дисциплины. Как сшивать книгу, если используется цифровая подпись? Изготовленная в системе электронного оборота кассовая книга не распечатывается и не сшивается. Существуют технические средства, с помощью которых книга защищается от вмешательства и скрепляется цифровой подписью.

Индивидуальные предприниматели, пользующиеся системой упрощенного налогообложения, обязаны вести книгу учета доходов и расходов. Данный формат учета используется для исчисления налоговой базы. По закону предпринимателям запрещено менять данные в книге учета, так как это может привести к искажению налогооблагаемой суммы.

Закон четко регламентирует, как правильно сшивать книгу доходов и расходов. Существует специальный приказ Минфина, который утверждает формы учета и отчетности для индивидуальных предпринимателей, работающих на упрощенной системе и патентной. В приказе прописано, что книга учета доходов и расходов должна быть прошнурована, пронумерована, скреплена подписью и печатью при наличии таковой.

Книга может вестись от руки или в электронном виде. Существует также возможность вести ее в бухгалтерской программе. Если книга ведется электронно, то в конце года она распечатывается. Все листы нумеруются, складываются аккуратной стопкой и сшиваются. Первым должен идти титульный лист.

Примечательно, что незаполненные листы книги также должны быть распечатаны и сшиты в общем ряду. Даже если организация или ИП сдают нулевые балансы и деятельность не ведут - книгу им все равно придется распечатывать и сшивать. Форма должна быть закреплена печатью и подписью руководителя (предпринимателя) на последнем листе. Для этого используется наклейка, содержащая такие же данные по подсчету листов, как на кассовой книге.

В случае, если предприниматели используют патентную систему, то ему нужно вести только книгу доходов. Данная форма учета применяется только для отражения доходов от патентов в момент их получения. Вопроса о том, как сшить книгу доходов можно избежать, если знать принципы сшивания ранее изученных документов. Порядок ничем не отличается. Книга также может вестись в электронном или рукописном варианте в течение года. Она должна:

Если у индивидуального предпринимателя, кроме патентной деятельности, существуют другие направления в работе, то параллельно он должен вести книгу учета доходов и расходов. В ней найдут отражение все операции, кроме доходов от патентов.

Как сшить кассовую книгу - образец и общепринятая методика формирования книги приведены ниже. Данная статья актуальна практически для всех бухгалтеров, которые не хотят допустить наложения штрафов за нарушение кассовой дисциплины.

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

Нюансы документального оформления кассовых операций раскрыты в этой статье .

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Какой штраф предусмотрен за отсутствие кассовой книги, узнайте по ссылке .

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

Пошаговая инструкция:

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Как заполнить титульный лист кассовой книги, узнайте .

Кассовую книгу обязаны вести компании и ИП (не важно, применяют они ККТ старого образца или онлайн-кассы).

Кассовую книгу, оформляемую в бумажной форме (в виде готового журнала), необходимо до начала ее заполнения пронумеровать и правильно сшить, произведя запись о количестве сшитых листов и заверив ее подписями руководителя и главбуха.

Если кассовая книга ведется на компьютере (например, в программе «1С:Предприятие»), ее листы распечатываются в конце дня, в котором производились записи в кассовой книге, и сшиваются по мере накопления или в конце года.

Заверенная ЭЦП изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания.

Фото по теме

Шаг -

1

Сформируйте кассовую книгу, которая заполняется по форме КО-4. Предприятие обязано вести только одну книгу, поэтому ее необходимо пронумеровать, прошнуровать и заверить подписью руководителя и печатью предприятия. После этого она опечатывается и регистрируется в налоговой декларации. Каждый лист кассовой книги представлен двумя одинаковыми листами, при этом данные по движению наличных денег вносятся кассиром на первый экземпляр, которые переносятся на второй посредством копировальной бумаги. Далее, переходим к следующему шагу рекомендации.

Шаг -

2

Отрежьте в конце рабочего дня второй экземпляр листа кассовой книги, из которого будет формироваться отчет кассира. Соберите все приходные и расходные ордера, а также подтверждающие документы, которые соответствуют указанным в течение дня операциям по кассе. Сложите оторванные листы кассовой книги и документы по порядку, чтобы сформировать отчет кассира. Далее, переходим к следующему шагу рекомендации.

Шаг -

3

Передайте отчет кассира главному бухгалтеру на проверку. Если были допущены ошибки, то исправления вносятся в этот документ и в кассовую книгу. При этом аккуратно зачеркивается ошибка, записывается верная информация, после чего пишется «Исправленному верить», ставится текущая дата и заверяется подписью кассира и главного бухгалтера. Во время проверки бухгалтер подсчитывает число листов и полученных документов, после чего делает соответствующую запись на титульном листе. Далее, переходим к следующему шагу рекомендации.

Шаг -

4

Сшейте отчет кассира по итогам отчетного периода. Для этого воспользуйтесь обычной ниткой и иголкой. Аккуратно пришейте листы и документы друг к другу. Оставьте примерно 10 см нитки и отрежьте. Поверх нее наклейте небольшой лист бумаги, на котором указывается текущая дата, количество листов и ставится подпись кассира, главного бухгалтера и руководителя предприятия. После этого заверьте документ печатью предприятия так, чтобы часть ее находилась на приклеенном листе, а часть на отчете кассира.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...