Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Организации самостоятельно выбирают метод расчёта суммы амортизации исходя из особенностей производства и собственных предпочтений. Всего существует 4 способа, наиболее распространённый из них - линейный.

О его плюсах и минусах и всех нюансах исчисления и пойдет речь в этой статье.

Линейный способ - это метод начисления, при котором перенос стоимости основных средств на готовую продукцию осуществляется равномерно в течение всего периода эксплуатации .

За основу таких расчётов берётся первоначальная стоимость. Это сумма всех расходов, потраченных на покупку актива, его доставку, монтаж и ввод в эксплуатацию.

Если предприятие проводило переоценку своего имущества, то в расчётах используется восстановительная стоимость.

Если предприятие проводило переоценку своего имущества, то в расчётах используется восстановительная стоимость.

Вычисление величины амортизации невозможно без установления длительности срока эксплуатации. Его продолжительность рекомендуется определять в соответствии с разработанным государством . Однако возможен самостоятельный прогноз периода эксплуатации имущества. Для этого анализируются следующие факторы:

К положительным моментам использования этого метода относят следующее:

Наряду с плюсами есть и ряд недостатков, обусловленных особенностями производства:

Отрицательные последствия использования линейного способа уступают плюсам. Именно поэтому его выбирает для учёта подавляющее большинство предприятий.

Подробную информацию о всех методах подсчета вы можете узнать из следующего видео:

Отчисления делаются с первого числа месяца , который следует за датой постановки актива на учёт.

Завершается этот процесс только в двух случаях:

При этом амортизационные отчисления прекращают начисляться с первого числа месяца, который следует за датой исключения актива из собственности организации.

Начисление может быть временно приостановлено, если:

После возвращения активов в производство отчисления следует возобновить. Годовая сумма амортизации должна быть рассчитана с учётом восстановительной стоимости.

Иногда в состав имущества предприятия включаются активы, бывшие в употреблении в других организациях. К таким объектам относятся:

Для таких объектов правила, расчёт и порядок начисления амортизации точно такие же, как и для новых. Однако стоит учесть и срок их пребывания в другой компании. Для актуального учёта необходимо вычесть из периода полезного использования время его фактической эксплуатации. Вся накопленная по этому объекту в другой фирме амортизация принимается вместе с балансовой стоимостью актива.

Бухгалтерский учёт амортизации осуществляется с использованием контрарного счёта 02. В процессе своей деятельности предприятие фиксирует проводками все случаи движения накопленной суммы. Например:

| Операция | Дебет | Кредит |

|---|---|---|

| Начислена амортизация | 20 (23, 25, 26, 29, 44) | 02 |

| Списание при выбытии ОС | 02 | 01/выб |

| Уценка при пересмотре стоимости ОС | 02 | 84 (91.2) |

| Дооценка амортизации | 83 (91.1) | 02 |

Все эти проводки вносятся в журнал операций на основании ведомости расчёта амортизации. Стоимость основных фондов подлежит переносу на готовую продукцию ежемесячно .

Сумму амортизации, доначисления и уценку в результате пересмотра стоимости активов следует своевременно вносить в .

Вычисление линейным способом не составляет особого труда и не требует значительных затрат времени.

Формула для определения годовой суммы износа:

Норма рассчитывается следующим образом:

Пусть предприятие ООО «Замок» приобрело оборудование на сумму 210 тыс. руб. без НДС. Срок эксплуатации определён в размере 5 лет, что составляет 60 месяцев.

Остаточная стоимость по годам:

Есть ещё один алгоритм вычисления. Годовая величина в данном случае определяется как частное от деления стоимости объекта на его срок эксплуатации. Этот способ несколько проще, чем стандартный.

Есть ещё один алгоритм вычисления. Годовая величина в данном случае определяется как частное от деления стоимости объекта на его срок эксплуатации. Этот способ несколько проще, чем стандартный.

ООО «Тина» купило технику ценой 54 тыс. руб. Согласно классификатору, срок эксплуатации данного оборудования равен трём годам.

В течение каждого года переносу подлежит сумма:

Месячное отчисление:

Остаточная стоимость:

Линейный способ отлично подходит для учёта износа основных фондов, которые не используются непосредственно в производстве, например, сооружения, здания. На свойства таких объектов значительное влияние оказывает временной фактор.

В статье рассмотрим линейный способ начисления, пример расчета, а также преимущества данного метода исчисления подробно разберем ниже.

Для расчета амортизационных отчислений в бухгалтерском учете применяется 4 метода.

Способы начисления амортизации основных средств:

Во всех этих 4 методах расчета амортизации применяется такое понятие, как норма амортизации – ежегодный процент от стоимости основных средств.

Основой расчета является первоначальная (или восстановительная) стоимость объекта или остаточная, последняя получается путем вычитания из первоначальной стоимости износа. Восстановительная – эта стоимость, полученная в результате , она может быть как больше (в случае дооценки), так и меньше (в случае уценки) первоначальной.

Организация самостоятельно определяет для себя, какой метод расчета для данного объекта будет использован, свой выбор следует закрепить в . Кроме того, выбранный метод отражается в инвентарной карточке основного средства.

Рассмотрим для начала более подробно линейный метод расчета амортизационных отчислений. Как правило, в подавляющем большинстве случаев предприятия используют именно этот способ.

Это самый простой и распространенный метод расчета. В течение всего срока использования амортизация списывается равными долями. Начислять амортизацию следует начинать с первого числа месяца, следующего за месяцем принятия объекта к учету.

Для расчета амортизационных отчислений по этому методу необходимо знать первоначальную (или восстановительную) стоимость основного средства и норму амортизации.

Формула расчета амортизации линейным способом:

А = Первоначальная стоимость * Норма амортизации.

Первоначальная стоимость – это стоимость, по которой объект учтен на 01 счете, о формировании этой стоимости объекта подробнее читайте .

Формула для расчета нормы амортизации:

Норма А = 100% / срок полезного использования.

Полученная величина амортизации – годовая, для расчета ежемесячных отчислений, нужно годовую амортизацию разделить на 12 месяцев.

Автомобиль имеет первоначальную стоимость 200 000 и принят к учету 10.03.2014. Срок полезного использования принят 10 лет. Как рассчитать амортизацию автомобиля?

Ежегодная А. = 200 000 * (100%/10) = 20 000.

Ежемесячная А. = 20 000/12 = 1666,67.

Таким образом, каждый месяц, начиная с 1 апреля 2014 года, следует начислять амортизацию в размере 1666,67, на эту сумме следует выполнять ежемесячно проводку по начислению амортизации — Д20 (44) К02.

Расчет амортизации линейным способом имеет ряд преимуществ по сравнению с нелинейными.

Метод очень прост, ежемесячные амортизационные отчисления рассчитываются один раз в начале эксплуатации.

Стоимость объекта равномерно переносится на себестоимость продукции (услуг, работ) в течение всего срока использования. При нелинейных методах в первые годы происходит списание большей части стоимости ОС, за счет чего происходит увеличение себестоимости продукции в эти годы. Для предприятий, которые планируют быстро обновлять основные фонды, удобнее применять нелинейные методы, если же актив приобретается для длительной эксплуатации и быстрой его замены не планируется, то лучше и проще использовать линейный способ начисления амортизационных отчислений.

Индивидуальные предприниматели имеют право применять только линейный способ начисления амортизации нематериальных активов и основных средств, которые используются в предпринимательской деятельности.

Под понимается отнесение их к амортизационным группам. Способы начисления амортизации осуществляются в соответствии с «Порядком учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, применяющих ОСНО, утвержденным приказом Минфина РФ и МНС РФ № 86н/БГ-3-04/430 от 13 августа 2002 года». Для ООО и ИП на иных системах налогообложения действует ст. 259 НК РФ.

Сумма амортизации определяется ежемесячно по каждому объекту отдельно. Начисление амортизации начинается со следующего месяца, за месяцем ввода в эксплуатацию или принятия к учету хозяйственного объекта. Заканчивается начисление амортизации в месяце списания, продажи или передачи объекта основных средств или нематериальных активов.

Линейный способ начисления амортизации для ИП

Линейный способ начисления амортизации предполагает равномерное отнесение первоначальной стоимости объекта на расходы в продолжение срока его полезного использования. Для этого определяется норма амортизации.

Формула нормы амортизации: К = (1: n) х 100% ,

где К- норма амортизации (%);

n – срок полезного использования объекта (месяцы).Сумма начисленной амортизации за месяц равна: А = С х К ,

где А – сумма амортизационных отчислений в месяц;

С – первоначальная стоимость объекта амортизации;

К – норма амортизации (%).Пример расчета амортизации линейным способом:

ИП приобрел компьютер стоимостью 25 000 рублей в марте 2011 года и ввел его в эксплуатацию в том же месяце. Объект имеет срок полезного использования от 2 до 3 лет (от 24 до 36 месяцев) и относится ко второй амортизационной группе. ИП принял срок полезного использования — 36 месяцев.

Итого:

Месячная норма амортизации: (1: 36) х 100% = 2,78%

Месячная сумма амортизации: 25 000 руб. х 2,78% = 695 руб.

Сумма амортизации, включаемая в расходы 2011 года: 695 руб. х 9 месяцев (с апреля по декабрь) = 6255 руб.Если ИП приобрел основное средство, бывшее в эксплуатации, то он вправе уменьшить срок полезного использования на число месяцев эксплуатации у бывшего владельца. Расчет амортизации проводится аналогичным образом .

Начисление амортизации проводится независимо от результатов финансовой деятельности до полного погашения стоимости или прекращения права собственности на основное средство. И входит в расходы того налогового периода, к которому относится. Способ амортизации устанавливается в учетной политике организации.

Наряду с линейным способом начисления амортизации , организации могут применять и нелинейные способы начисления амортизации:

- Способ уменьшаемого остатка.

- Способ списания стоимости по сумме чисел лет срока полезного использования.

- Способ списания стоимости пропорционально объёму продукции.

Подробно и с примерами об амортизации рассказано в данном видео:

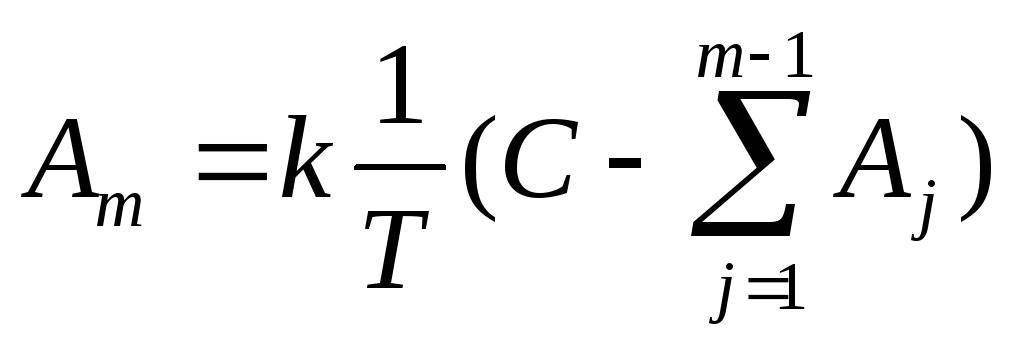

При использовании линейного способа годовая сумма амортизации объекта основных средств определяется, исходя из первоначальной стоимости объекта и нормы амортизации, рассчитанной на основе срока полезного использования этого объекта:

где m - номер года от начала срока использования объекта основных средств (m≥1);А m - годовая сумма амортизационных отчислений; Т - срок полезного использования объекта (в целых годах); С - первоначальная стоимость объекта основных средств; L - ликвидационная стоимость объекта основных средств.

Начисление амортизации таким способом предполагает равномерность перенесения стоимости актива на затраты в течение срока полезного использования, Этот метод является самым простым и самым распространенным.

В Microsoft Excel для вычисления данной амортизации используется функция АПЛ(С;L;Т).

При использовании этого способа годовая сумма амортизационных отчислений определяется, исходя не из первоначальной стоимости, как при линейном способе, а из остаточной стоимости основного средства на начало соответствующего года:

,

,

где

m

- номер года от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; Т

- срок

полезного использования объекта (в

целых годах); С

- первоначальная стоимость объекта

основных средств;

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации (

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации ( )

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

)

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

.

.

В Microsoft Excel для вычисления данной амортизации используется функция ДДОБ(С;L;Т;m;k).

Этот способ предполагает начисление амортизации, исходя из первоначальной стоимости объекта основных средств и годового соотношения, в котором числитель содержит число лет, остающихся до конца срока службы объекта, а знаменатель есть сумма чисел лет срока службы объекта:

,

,

где

m

-

номер гола от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; T

- срок полезного использования объекта

(в целых годах); С - первоначальная

стоимость объекта основных средств;

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

При использовании этого способа, как и при линейном способе, за основу берется первоначальная стоимость объекта. Однако норма амортизационных отчислений меняется с каждым годом полезного использования основного средства. Наибольшая величина амортизации начисляется в первые годы использования объекта основных средств и постепенно уменьшается к концу срока.

В Microsoft Excel для вычисления данной амортизации используется функция АСЧ(С;L;Т;m).

Выбрать из таблицы 1 условие задачи в соответствии с номером варианта.

Выполнить в EXCEL расчет суммы амортизации по годам с учетом заданного срока полезной эксплуатации объекта, первоначальной стоимости и ликвидационной стоимости. Использовать линейный способ, способ уменьшаемого остатка (с коэффициентом 2) и способ списания стоимости по сумме числа лет. Расчеты выполнить в таблице.

Построить диаграмму-график, отражающую изменение стоимости объекта по годам при амортизации разными методами.

Для каждого метода построить круговую диаграмму, характеризующую вклад амортизации по каждому году в общую амортизационную сумму.

Построить столбиковую диаграмму (гистограмму), иллюстрирующую соотношение величин суммы амортизации, рассчитанной разными методами.

Таблица 1

Варианты заданий для лабораторной работы №1

|

варианта |

Первоначальная стоимость |

Ликвидационная стоимость |

Срок полезного использования (число лет) |

|

|

сверлильный | ||||

|

Компьютер | ||||

|

Прибор измерительный | ||||

|

Трансформатор | ||||

|

Станок токарный | ||||

|

Автомобиль грузовой |

Для того, чтобы отнести на себестоимость произведенной предприятием продукции или оказываемых услуг фактически потраченные юридическим лицом на приобретение основных средств финансы в бухгалтерии применяется такой инструмент, как амортизация.

Разнообразие видов основных фондов, особенности производственной деятельности различных предприятий, а также цели и задачи, решаемые при ведении бухгалтерского учета, явились причиной применения нескольких способов исчисления амортизации.

Всего используется четыре таких метода:

Разрешено использовать любой из перечисленных методов, но только в отношении одного из видов основных средств (компьютерная техника, мебель, недвижимость и т.д.). Наиболее часто применяемым является способ линейного начисления амортизации.

Каждая единица, поставленная на учет в качестве основного средства, получает свой срок полезного (нормативного) использования. В течение этого времени, т.е. определенного количества месяцев, как принято считать, приобретенное и введенное в эксплуатацию имущество будет использоваться в производственном процессе.

Чтобы учесть понесенные на ее приобретение расходы, вся стоимость средства производства делится на число периодов использования и равномерно относится на себестоимость производства.

В этом и заключается суть линейного метода, используемого в бухгалтерском учете для начисления амортизации: распределить равными частями стоимость приобретенных основных фондов после ввода их в эксплуатацию на полный срок полезного использования.

С каждым месяцем остаточная стоимость уменьшается, следовательно, снижается и общая стоимость всех основных средств предприятия. С одной стороны, такая система расчета амортизации позволяет планировать расходы организации, исходя из одинаковой стоимости, относимой ежемесячно на затраты. С другой стороны, полное начисление амортизации в варианте с использованием линейного метода учета указывает на то, что срок полезного использования закончился и необходимо приобрести новые основные средства.

Законодательством предусмотрена обязанность субъектов хозяйствования использовать линейный способ начисления амортизации в тех случаях, когда срок службы определенного объекта, поставленного на учет в качестве основного средства, превышает 20 лет.

Как правило, к таковым относятся здания, капитальные сооружения, иные объекты недвижимости, а также некоторые нематериальные активы.

Для того, чтобы правильно произвести начисления амортизации по линейному способу необходимо объект основных средств в установленном порядке ввести в эксплуатацию. Именно с даты подписания соответствующего акта ввода и принятия на баланс основного средства производится отсчет месяцев его полезного использования.

Безусловно, необходимо определить точный срок использования. Как правило, такая информация содержится в паспорте объекта, выдаваемом производителем. В ряде случаев, когда такой паспорт отсутствует, либо в нем не указаны соответствующие данные, разрешается пользоваться открытыми источниками информации, специальными каталогами и справочниками. В таких случаях срок использования определяется на основе подтвержденной информации об аналогичных объектах и фиксируется в акте ввода в эксплуатацию.

Службой предприятия, отвечающей за ведение бухгалтерского учета, производится расчет суммы амортизации и данные о ней фиксируются в инвентарной карточке объекта основных средств. По истечение каждого месяца составляются бухгалтерские проводки для отнесения ежемесячной суммы амортизации на себестоимость. Начинается начисление амортизации с первого числа того месяца, который сразу следует за месяцем ввода в эксплуатацию.

Стоимость основного средства, применяемая для его учета по балансу, называется первоначальной стоимостью. Эта сумма будет учитываться при формировании баланса предприятия и указываться в разделе имущества предприятия. Стоимость основного средства, уменьшенная на сумму начисленной амортизации, называется восстановительной.

Для понимания расчета амортизации линейным способом рассмотрим несколько характерных примеров. В качестве наиболее распространенного вида основных средств для примерного расчета примем к анализу стоимость приобретенного автомобиля за 1 400 000 рублей.

Организация приобрела новый легковой автомобиль, на который установлен срок полезного использования в количестве 5 лет. Как следует из акта ввода в эксплуатацию, машина принята на баланс в марте текущего года по первоначальной стоимости в размере 1 500 000 рублей.

Для расчета ежемесячного объема отчисление в виде амортизации проведем следующий расчет.

1 500 000/5 = 300 000 рублей: ежегодная норма отчислений амортизации.

300 000 /12 = 25 000 рублей: сумма ежемесячной амортизации.

Рассчитаем сумму амортизации, исходя из нормируемого показателя на основе предыдущих данных:

1/5 * 100 = 20%, т.е. годовой норматив отчислений амортизации равен 20%.

Сумма для отчислений в месяц будет равна: 1 500 000 * 20%/12 = 300 000 / 12 = 25 000 рублей.

Линейный метод не всегда подходит для применения при начислении амортизации. Его принцип равномерного разделения стоимости на количество месяцев полезного использования не позволяет своевременно списывать с баланса предприятий те основные средства, которые быстро изнашиваются при более интенсивном использования, а также в случаях морального устаревании техники.

В таком случае принято использовать метод начисления амортизации по принципу уменьшаемого остатка. По своей сути данный метод схож с линейным, но за одним исключением. Для более быстрого наступления срока полной амортизации применяется коэффициент ускорения, на который корректируется ежемесячная сумма отчислений. Суть такого ускорения заключается в возможности предприятия через короткий срок высвободить средства для обновления основных фондов, замещения их более современными и производительными.

Интересен и способ начисления амортизации основных средств, основанный на отнесении на затраты части стоимости пропорционально объему выпущенной продукции. Наиболее примени данный метод для таких основных фондов, которые во многом характеризуются своей производительностью. Другими словами, чем больше производится продукции, тем сильнее изнашиваются такие основные фонды, и тем быстрее потребуется их замена на новые. И наоборот, малая производительность не приводит к износу основного средства и его списание не требуется так скоро.

В таком случае амортизация продлевается на более поздний срок, а введенное в эксплуатацию оборудование продолжает использоваться даже по истечение срока полезного использования, определенного в паспорте основного средства.

Метод начисления амортизации, в основе которого находится суммирование количества лет срока полезного использования отличается от других способов тем, что отчисления будут проводиться не равными частями, а с различной пропорцией. С начала срока полезного использования производятся максимальные отчисления, а концу времени эксплуатации такие суммы уменьшаются. Данный способ относится к ускоренным методам начисления амортизации.

Таким образом, начисление амортизации или распределение затрат на стоимость основных средств предприятия является одним из важных элементов расчета себестоимости продукции, а также оказывает непосредственное влияние на возможности организации своевременно обновлять основные фонды на более производительные и отвечающие своему времени.

Законодательство позволяет варьировать различными методами начисления амортизации для выбора наиболее подходящей организациям, занятым в различных сферах, способа отнесения стоимости основных средств на себестоимость. Важно правильно определить подходящий способ амортизации и правильно его применять на практике.

Вконтакте

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...