Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Здесь уже нет "хитрых" статей затрат, забалансового учета, это с точки зрения 1С:УПП простой выпуск, аналогичный выпускам на нашей территории, на которой просто будут отнесены услуги внешнего переработчика. Нет необходимости выделять эти операции заказами на переработку.

Однако для примера мы рассмотрим схему с использованием заказа.

Для оформления договора на переработку необходимо в справочник «Договоры контрагентов» добавить новый элемент, который должен удовлетворять следующим условиям:

· Иметь вид договора "С поставщиком"

· В поле "Взаиморасчеты ведутся" должно быть выбрано значение "Под договору в целом" или "По заказам"

Если выбран вариант ведения взаиморасчетов по заказам, то все операции связанные с изготовление продукции из давальческого сырья контрагентом-переработчиком должны оформляться с указанием заказа на переработку. Иначе заказы на переработку можно не использовать.

Для создания заказа на переработку используется документ "Заказ поставщику" с видом операции "переработка".

В документе обязательно указываются данные о переработчике и выбирается договор на переработку.

На закладке "Продукция" указывается перечень продукции, которую должен изготовить переработчик из сырья предприятия, количество продукции, цены, и ставка НДС. Цена продукции, указанная в документе, определяем стоимость услуг по изготовлению продукции изготовления. Если заказанная переработчику продукция требуется для выполнения конкретного заказа покупателя, внутреннего заказа или заказа на производство, то соответствующий заказ указывается в колонке "заказ".

На закладке "Материалы", указывается перечень сырья, которое передается переработчику. Для каждого материала вводиться залоговая цена, по которой переработчик отвечает перед предприятием за принятые в переработку материалы. Если для продукции на закладке "Продукция" указаны спецификации, то количество необходимых материалов можно рассчитать по спецификациям автоматически.

В заказе можно указать дополнительные услуги, оказываемые переработчиком предприятию, но непосредственно не связанные с переработкой, например, услуги транспортировки. Перечень таких услуг указывается на закладке "Услуги".

Передача материалов переработчику оформляется документом "Передача товаров" с видом операции "передача материалов переработчику".

Материалы передаются переработчику по залоговой цене. Такая цена определяется в заказе на переработку. При проведении документа выполняется следующие действия:

· Списание материалов;

· Погашение обязательства предприятия по передаче материалов в переработку согласно заказу на переработку (если учет операций по переработке ведется с использование заказа на переработку);

· Формирование задолженности переработчика по материалам, принятым в переработку, такая задолженность будет погашена при формировании переработчиком отчета об использованных материалах или при возврате материалов;

· Если учет операций по переработке ведется с указанием заказа на переработку, то при передаче материалов в документе следует указать заказ на переработку. Обязательно указать склад, с которого будут списываться материалы.

При проведении документ делает следующие движения

Если при переработке часть материалов осталась неиспользованной переработчиком, то такие материалы могут быть возращены собственнику материалов. Операция возврата материалов от переработчика оформляется документом "Возврат переданных товаров" с видом операции "материалы из переработки".

В шапке документа указывается контрагент-переработчик и договор с переработчиком, в рамках которого возвращается материалы. Если учет операций по переработке оформляется с указанием заказа на переработке, то следует выбрать тот заказ, по которому материалы передавались переработчику.

В шапке документа обязательно выбирается склад, на которые возвращаются материалы. Возврат материалов может оформляться и с использованием ордерной схемы.

Данные о возвращаемых переработчиком материалах вводятся в табличную часть на закладке «Материалы». Для материалов указывается залоговая стоимость, по которой они передавались в переработку. В каждой строке указывается документ партии - документ передачи материала в переработку. Значение выбирается из списка документов «Передача товаров». Выбирать можно только документы с операцией "Передача материалов переработчику".

Для целей бухгалтерского учета для материалов указывается счет учета – счет, на котором будут учитываться возвращаемые материалы (например, 10.01 "Сырье и материалы") и счет передачи – счет, на котором учитывались материалы у переработчика (например, 10.07 "Материалы, переданные в переработку на сторону").

Получение продукции, которая изготовлена по заказу на переработку, отражается документом "Поступление товаров из переработки".

Этот документ вводиться по факту получения продукции на складе предприятия. Факт получения продукции от переработчика и составление акта на выполненные работы – это две разные операции, которые отражаются двумя разными документами. Составление акта на выполненные работы и отчета за использованные материалы может быть выполненного до, так и после фактического поступления продукции на склады предприятия.

Полученная продукция может быть учтена в течение отчетного месяца по нулевой стоимости, по плановой стоимости или по стоимости прямых затрат, что определяется настройками учетной политики.

Вся вводимая в документ информация может быть разделена на две категории:

· Информация для отражение операции поступления продукции на склад предприятия(обязательна для ввода);

· Информация для указания прямых затрат, связанных с изготовлением полученной продукции (заполняется при усмотрению пользователя).

В документе обязательно должен быть указан склад, на который поступает продукция. Если учет операций по переработке материалов ведется с указанием заказа на переработку, то следует указать заказ. Если учет операций по переработке материалов ведется с указанием заказа на переработку материалов,то следует указать заказ. Если переработчиком был изготовлен полуфабрикат, который требует доработки силами самого предприятия, этот полуфабрикат сначала должен быть оприходован на склад, а затем уже передан в производство со склада.

В табличной части "Продукция" указывается перечень полученной продукции. Если продукция была изготовлена для выполнения некоторого заказа покупателя или внутреннего заказа, то такой заказ указывается в документе в реквизите "Заказ" табличной части "Продукция". В этом случае при проведении документа можно зарезервировать поступившую продукцию под этот заказ. Для этого в реквизите "Способ резервирования" необходимо выбрать "По заказу". Если продукция изготавливалась по заказу на производство, то такой заказ указывается в документе в реквизите "Заказ на производство" в табличной части "Продукция".

Помимо увеличения складских остатков на величину полученной продукции будет увеличен объём выпущенной на предприятии продукции. То есть, не смотря на то, что работы по изготовлению продукции выполнялись контрагентом- переработчиком, изготовленная продукция и сырье, которое вошло в ее состав, принадлежит предприятию. Поэтому с точки зрения производственного учета такая продукция увеличивает общий объем выпуска продукции на предприятии. Это означает, ч то при расчете себестоимости продукции косвенные расходы будут распределяться, в том числе и на продукцию, выпущенную по договору переработки сторонними контрагентами. Для отражения данных по выпуску продукции в шапке документа следует указать подразделение и подразделение организации, на которое будут отнесены затраты по выпуску такой продукции. Дополнительно может быть указана спецификация изготовления продукции.

В документе можно указать данные о прямых материальных и прочих затратах, связанных с выпуском продукции, а так же данные о возвратных отходах, которые образовались в ходе переработки материалов. Если на полученную продукцию еще не составлен акт выполненных работ и точные данные о фактических затратах переработчиком не предоставлены, можно указать нормативные значения затрат. Далее по мере предоставления данных переработчиком прямые. Далее по мере предоставления данных переработчиком прямые затраты могут быть скорректированы с помощью специального документа "Распределение материалов на выпуск".

Если акт выполненных работ составлен и стоимость затрат уже известна, то в документе следует указать отнесение уже известных прямых затрат на выпущенную продукцию. Впрочем, операцию распределение затрат на выпущенную продукцию так же можно выполнять документом "Распределение материалов на выпуск" в конце отчетного периода.

Для указания прямых материальных затрат предназначена табличная часть "Материалы". Табличную часть "Материалы" можно заполнить автоматически. Возможны следующие способы авто заполнения:

· Заполнить по заказу;

· Заполнить по спецификации;

· Заполнить с подбором аналогов;

· Заполнить по остаткам;

· Добавить из требования-накладная.

Стоимость материалов будет списана с незавершенного производства и отнесена как прямые затраты на продукцию. Для материалов обязательно указание статьи затрат производственного характера.

Если продукция выпускается под заказ покупателя, и переданные материалы были списаны под этот заказ, то в табличной части «Материалы» реквизит "Заказ" должен быть заполнен.

Аналогичным образом можно указать дополнительные нематериальные прямые затраты, связанные с выпуском продукции из давальческого сырья.

На закладках "Распределение материалов" и "Распределение прочих затрат" указывается распределение затрат на каждый вид продукции.

На закладке "Возвратные отходы" вводиться информация о возвратных отходах полученных от переработчика, а на закладке "распределение возвратных отходов" указывается распределение возвратных отходов на каждый вид продукции.

При проведении документ делает следующие движения по регистрам:

Получение услуг по переработке материалов оформляется документом "Получение услуг по переработке".

Операция получения услуг фактически означает подписание акта об оказании производственных услуг по переработке, то есть наше согласие с тем, что указанная в документе продукция имеет надлежащее качество, и расход давальческих материалов соответствует приведенному в документе перечню. Оформление документа не связано с непосредственным поступление продукции ил возвратных отходов на склад предприятия, а связано лишь с оформлением взаимоотношений с переработчиком по выполненным работам, признание затрат, понесенных переработчиком. Поступление продукции и возвратных отходов на склад может быть выполнено как до, так и после подписания акта выполненных работ по переработке. Операция поступления продукции и возвратных отходов на склад оформляется документом "Поступление товаров из переработки".

Если акт на выполненные работы составляется после фактического поступления продукции на склад, есть возможность сравнить нормативные данные потребления материалов, которые были указаны при оприходовании продукции на склад с данными, предъявленными переработчиком. Нормативные данные потребления материалов можно указать в документе "Поступление товаров из переработки" в таблично части "Материалы". Если такие данные были введены, то при оформлении акта можно получить анализ нормативных материальных затрат с помощью отчета "Универсальный отчет" по разделу учета "Затраты на выпуск продукции". В этом отчете можно настроить отбор по изготовленной продукции и в колонках "Затрата", "Количество", "Стоимость" получить соответственно перечень отнесенных материальных затрат на выбранную продукцию в количественном и стоимостном выражении.

Оформление акта так же означает выполнения заказа на изготовление продукции переработчиком (если операции оформлялись с указанием заказа), возникновения долга предприятия по взаиморасчетам, списания ответственности с переработчика за переданные ему материалы.

В документе "Получение услуг по переработке" должна быть внесена информация:

· Об изготовленной продукции;

· О дополнительных услугах, оказанных переработчиком (например, доставка продукции);

· Об использованных при производстве продукции материалов.

С точки зрения учета затрат стоимость продукции, стоимость дополнительных услуг, стоимость использованных материалов должна быть отнесена на производственных расходы предприятия и составить себестоимость изготовленной продукции. Возможно, что стоимость продукции и стоимость израсходованных материалов может быть отнесена только на производственные расходы, а стоимость дополнительных услуг на любые виды расходов.

Для корректного отнесения стоимость продукции и стоимости давальческих материалов на затраты в шапке документа нужно указать подразделение – для целей управленческого учета и подразделение организации - для регламентированного учета.

В табличной части "Продукция" следует указать перечень получаемой от переработчика продукции, количество и цены. Цена продукции должна соответствовать цене, указанной в заказе. Цена продукции определяет стоимость услуг по ее изготовлению.

Для корректного отнесения стоимости продукции на затраты нужно:

· Статью отнесения затрат (реквизит "статья затрат" на закладке "учет затрат") для целей управленческого учета;

· Счет учета затрат (реквизит "Счет затрат" на закладке "Учет затрат") для бухгалтерского учета;

· Номенклатурную группу (реквизит "Номенклатурная группа" в таблично части "продукция");

· Заказ покупателя или заказ на производство (реквизит "Заказ" табличной части "Продукция"), если продукция изготавливалась для выполнения какого-либо заказа покупателя или заказа на производство; в этом случае расходы, связанные с изготовлением продукции будут отнесена на производство в рамках этого заказа.

При выборе статьи затрат должно выполнятся следующее условие: выбранная статья затрат должна иметь характер затрат "Производственные расходы"и вид затрат не равных "Материальные".

Перечень использованные при изготовлении продукции материалов указывается на закладке "Использованные материалы". Помимо материалов указывается их залоговая стоимость, по которой они передавались владельцу. Эта цена должна соответствовать цене материала, указанной в заказе на переработку (если оформлялись с указанием заказа). Важно, что стоимость материалов, которая будет списана на затраты, определяется не залоговой стоимостью, указанной в таблично части, а стоимостью списанных партий, которые передавались переработчику со складов.

Для корректного отнесения стоимости использованных давальческих материалов на затраты нужно указать:

· Статью отнесения затрат (реквизит "Статья затрат" на закладке "Использованные материалы") для управленческого учета;

· Счет учета затрат (реквизит "Счет затрат(БУ)" на закладке "Использованные материалы")для бухгалтерского учета;

· Счет учета, на котором учитывались переданные в переработку материалы ("Счет учета(БУ)" на закладке "Использованные материалы")для бухгалтерского учета;

· Номенклатурную группу (реквизит "Номенклатурная группа" в таблично части "Использованные материалы");

· Заказ покупателя или заказ на производство (реквизит "Заказ" табличной части "Использованные материалы"), если продукция изготавливалась для выполнения какого-либо заказа покупателя или заказа на производство; в этом случае расходы, связанные с изготовлением продукции будут отнесена на производство в рамках этого заказа.

При выборе статьи затрат должно выполнятся следующее условие: выбранная статья затрат должна иметь характер затрат "Производственные расходы"и вид затрат "Материальные".

В таблично части "Доп.услуги" можно указать перечень дополнительных услуг, оказанных переработчиком, стоимость которых была согласована заранее и указана в заказе на переработку (если оформлялся заказ).

Для корректного отнесения стоимости дополнительных услуг на затраты нужно указать:

· Статью отнесения затрат (реквизит "Статья затрат" на закладке "Доп.услуги") для управленческого учета;

· Счет учета затрат (реквизит "Счет затрат(БУ)" на закладке "Доп.услуги") для бухгалтерского учета;

· Дополнительную аналитику по учету расходов, в зависимости от выбранной статьи затрат; для производственных затрат такой аналитикой может быть номенклатурная группа(реквизит "Аналитика" в табличной части "Доп.услуги");

· Заказ покупателя или заказ на производство (реквизит "Заказ" табличной части "Доп.услуги").

Статья затрат, на которую будут отнесены дополнительные услуги, не обязательно должна быть производственной.

Получение услуг от переработчика за изготовленную продукция отражается на взаиморасчетах с переработчиком. Счета для учета расчетов указывается на закладке "Счета учета расчетов".

Если услуги по переработке или дополнительные услуги облагаются НДС, то счет учета НДС указывается в реквизите "Счет учета НДС" таблично части "Доп.учлуги" или закладке "учет затрат" соответственно.

На операцию получения услуг оформляется счет-фактура при нажатии на ссылку "Ввести счет-фактуру".

При проведении документ делает следующие движения по регистрам

При изготовлении продукции сторонними переработчиками затраты, связанные с изготовлением, фиксируются в один момент времени, а распределяются на продукцию в другой момент времени. Фактические затраты становятся известна только после подписания акта выполненных услуг и отчета об использованных переработчиком материалах В случае если получение продукции от переработчика выполняется до подписания акта, можно при получении продукции на склады предприятия фиксировать прямые нормативные затраты, связанные с ее изготовлением. Данные о прямых затратах могут быть взяты из спецификации изготовления продукции. Тогда после подписания акта и выявления фактических затрат нормативные данные по прямым затратам должны быть скорректированы до величины фактических затрат. В противном случае разница по затратам останется в незавершенном производстве и исказит картину учета производстве и исказит картину учета производственных затрат. Корректировка прямых материальных затрат по продукции из давальческого сырья выполняется документом "Распределение материалов на выпуск", корректировка прочих прямых затрат - документом "Распределение прочих затрат".

При получении продукции из переработки прямые затраты. А так де затраты по возвратным отходам можно и не учитывать. Тогда после регистрации данных о фактических затратах их сумма должна быть отнесена на изготовленную продукции. Распределение фактических затрат по переработке и затрат по возвратным отходам на продукцию так же выполняется документами "Распределение материалов на выпуск" и "Распределение прочих затрат". Одним экземпляром документа может быть введена корректировка только по одному виду учета - по управленческому или по регламентированному. Документы рекомендуется вводить только после того, как все затраты, связанные с выпуском продукции будут известны, например, в конце месяца.

Спасибо!

Программа «1С:Управление производственным предприятием 8.2» изначально создавалась, как универсальное решение для любого вида бизнеса, будь то производство, торговля, услуги, то есть для самых разных отраслей экономики.

Кроме универсальности, целью фирмы 1С было создание законченного продукта, не требующего серьезных доработок программистами. Поэтому в данный продукт было заложено большое количество возможностей для обеспечения управления товарными, материальными, финансовыми потоками, обеспечения деятельности бухгалтерских и кадровых служб, маркетинга, и для ведения регламентированного и внутреннего и учета и др. Об этом можно судить по разнообразнейшему функционалу, большому выбору справочников, характеристик, классификаторов и настроек.

В свете этого можно заявить, что 1С УПП – это многофункциональное комплексное приложение, в котором есть все необходимые инструменты для обеспечения работы предприятия любого масштаба. Но при этом, УПП 8.2 все же более ориентировано на средние и большие предприятий с количеством сотрудников от нескольких десятков, так как в силу развитой функциональности затраты на покупку продукта и поддержания учета с его помощью достаточно велики. Поэтому в УПП можно вести мультивалютный учет по практически неограниченному количеству организаций. Внедрен развитой управленческий учет, одновременное ведение регламентированного учета, в том числе и по МСФО. Есть сквозной консолидированный учет по компании (холдингу).

Если говорить о минусах решения, к ним можно отнести отсутствие четкой структуры модулей (как в более современных ERP-системах, где можно полностью отключить неиспользуемые модули) и выделенного раздела маркетинга. Функции маркетинга находятся в различных разделах – в управлении производством, закупками, продажами и ценообразованием.

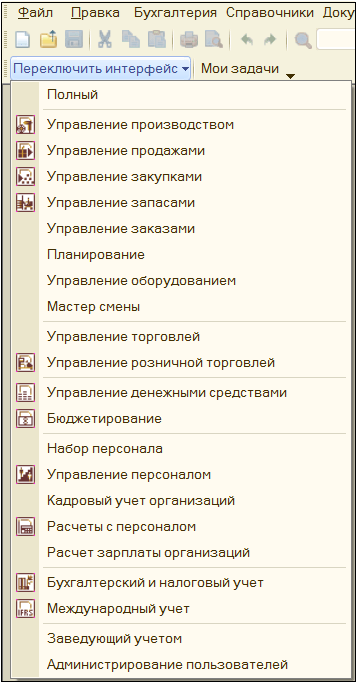

Рассмотрим возможности 1С УПП на примере демонстрационной базы в редакции 1.3 (версия 1.3.97.5). УПП имеет стандартный интерфейс для программных продуктов на платформе «1С:Предприятие 8.2».

Потенциальные возможности в общем ознакомительном виде показаны в пунктах меню «Документы», «Отчеты» и «Справочники».

Избыточный функционал загромождает систему, удлиняет время поиска и выбора в меню, и как следствие, замедляет работу. Разработчики решили эту проблему. В конфигурации 1С УПП реализована возможность выбора специализированного интерфейса.

В «своем» интерфейсе сотрудник видит только те пункты меню и настройки, которые нужны для его работы. Даже форма документов будет разной для разных интерфейсов.

Типовая настройка интерфейсов в большей степени соответствует настройке по подсистемам. При необходимости можно изменить функционал интерфейса согласно регламентам компании. Также можно определить доступные интерфейсы конкретным сотрудникам и задать основной по умолчанию при входе в сеанс работы с базой данных.

Еще одной особенностью 1С УПП является то, что в любом документе есть настройка для выборочной регистрации в управленческом, бухгалтерском и налоговом учете. Но такой подход предполагает четкое понимание всех процессов на предприятии.

Проведем краткий обзор основных функциональных подсистем 1С УПП.

В 1С УПП большое внимание уделено управлению производством, поскольку именно для производственных компаний и создавался этот продукт (но также он может применяться и там, где производство отсутствует). Самое главное, что программа может успешно использоваться для бизнеса со сложной структурой, где есть различное производство, услуги, оптовая и розничная торговля.

Любое производство начинается с планирования, и зачастую не с планирования выпуска продукции, а продаж, и уже на этой основе строится план производства, а конкретные сроки указываются исходя из мощностей предприятия. Далее производится посменное планирование детально по всей выпускаемой номенклатуре. Суммируемое за период посменное производство сравнивается с укрупненным планом, после чего производится уточнение плана выпуска. Стандартные периоды планирования в 1С УПП – день, неделя, декада, месяц, квартал, год.

Одновременно производится планирование потребности в материалах, сырье, деталях – то есть в производственных ресурсах, и на этой основе рассчитываются необходимые запасы для производства, планирование затрат и планирование закупок. Из этого составляется бюджет по статьям расходов.

В 1С УПП используется очень хорошо развитая система учета затрат. Затраты классифицируются по виду и характеру использования. Данная аналитика используется при распределении затрат на выпуск продукции. Неотъемлемой частью производства являются спецификации, определяющие состав выпускаемой продукции. На основании спецификаций производится расчет себестоимости выпускаемой продукции по установленным нормативам.

В процессе выполнения производственного плана можно проводить анализ показателей и их отклонение от заданных, контролировать расход материалов и ресурсов, уточнять планы поставок, производить перерасчет затрат. И при необходимости корректировать планирование уже запущенного производства.

В планах введено понятие сценария, т.е. получение предполагаемого результата в зависимости от различных параметров и периода. Сценарии позволяют создать различные варианты планирования в краткосрочной, среднесрочной и долгосрочной перспективе, а также при планировании продаж и покупок.

Подсистема предназначена для обеспечения предприятия товарно-материальными ценностями (ТМЦ) для продажи и производственных нужд. В подсистеме осуществляться сквозное управление заказами поставщикам и от покупателей, контроль запасов ТМЦ, формируется единая система товародвижения. Механизм планирования дает возможность автоматически формировать календарные планы закупок и на производство на основании плана продаж. План закупок может быть сформирован по различным сценариям в зависимости от параметров и периода планирования. Используя встроенный помощник, можно автоматически создавать пакет планов закупок по месяцам или поквартально согласно заданным условиям. Есть контроль выполнения плана и возможность динамической корректировки. Реализовано гибкое ценообразование по номенклатуре, ценовым группам, контрагентам, договорам, использование расчетных цен, задание диапазона базовых цен, скидки по различным критериям. Для анализа закупочных цен используются данные от поставщиков и конкурентов. В подсистеме есть возможность контролировать взаиморасчеты с контрагентами.

В подсистеме осуществляется обработка и выполнение заказов покупателей. Для ценообразования, планирования продаж и контроля запасов товара используются те же механизмы (обработки, документы отчеты), что и в системе управления закупками. Формирование плана продаж может быть осуществлено на основании данных предыдущих периодов, предварительных заказов покупателей, прогноза продаж. Есть возможность резервирования товара по заказам покупателей, на основании которых можно формировать заказы поставщикам и на производство. Можно отслеживать заказы от покупателей как по срокам, так по степени выполнения. С помощью специализированных отчетов проводить анализ продаж в различных разрезах, оценивать оборачиваемость, рентабельность, классифицировать товары и ранжировать покупателей по различным показателям.

Подсистема позволяет сохранять различную информацию по действующим и потенциальным покупателям, вести историю взаимодействия с ними, оценивать эффективность контактов, отслеживать стадии сделок, регистрировать события и напоминать о предстоящих контактах, классифицировать покупателей. Встроенный почтовый клиент ускоряет обмен информацией с контрагентами. Подсистема тесно связана с управлением продажами.

Это подсистема управления денежными потоками, планирования предстоящих поступлений, расходований денежных средств, а также ведения наличных и безналичных расчетов. Существует механизм резервирования денег через заявки на расходование денег после согласования. Маршрут согласования при этом задается по полномочиям сотрудников. Можно осуществлять контроль движения финансов и фиксировать отклонения от плановых значений. С помощью платежного календаря можно планировать поступление и расходование по разным периодам – день, неделя, декада, месяц и т.д.

Подсистема предназначена для перспективного планирования поступления и расходования финансовых ресурсов в различных аналитических разрезах, таких, как организация, проект, центр финансовой ответственности (ЦФО) и другим, за выбранный временной интервал. В отличие от подсистемы управления финансами, в которой производится учет предстоящих поступлений и расходования денег, в бюджетировании используются расчетные показатели. Есть функции контроля выполнения бюджета. Подсистема тесно связана с планированием производства, продаж и закупок, расчетом заработной платы.

Большая подсистема с множеством функций, включающая ведение персональных данных сотрудников, ведение кадрового учета и графиков работы и отпусков, расчет заработной платы, страховых взносов, налога на доходы физических лиц (НДФЛ), а также прочих начислений и удержаний. В системе регистрируются все кадровые документы, табели отработанного времени, зарплатные ведомости и расчетные листки. Есть возможности для анализа кадрового состава, мотивирования сотрудников, контроля занятости и потребности в персонале, управления набором персонала, регистрации обучения и переаттестации сотрудников, проведения анкетирования для кандидатов на работу.

Подсистема для ведения учета основных средств (ОС), материально-технического обеспечения отделов предприятия. Включает учет, начисление амортизации и обслуживание ОС, планы (графики) обслуживания, инвентаризацию.

Эти подсистемы, отвечающие за учет, тесно связаны. Подсистема «Бухгалтерский учет» содержит всю отчетность согласно стандартам РСБУ (российская система бухгалтерского учета). Есть полный комплекс стандартных отчетов по работе со счетами бухучета, различные инструменты для анализа текущего состояния предприятия, калькуляции затрат, учета движения ресурсов и ТМЦ. Регистрация всех операций по производству, закупкам, продаже и финансам. Для корректной трансформации есть настройка соответствия счетов бухгалтерского и налогового учета. Расчет всех налогов, в частности большой пакет инструментов по учету НДС, подготовка регламентированной (налоговой) отчетности.

Для сотрудничества с иностранными компаниями необходимо вести еще учет по стандартам МСФО (международная система финансовой отчетности). В силу определенных различий в методологии и подходах к учету эта система достаточно сильно отличается от российского стандарта, несмотря на то, что был целый ряд изменений на приближение РСБУ к стандарту МСФО. Поэтому выделена отдельная подсистема для учета по международным правилам учета. Автоматический сквозной учет по МСФО не ведется. В информационной системе нужно периодически запускать обработку для трансляции операций в МСФО. Для корректного переноса нужно предварительно задать соответствие счетов РСБУ и МСФО.

1С УПП – хорошее решение для производственного и многопрофильного бизнеса, которому требуется широкий функционал и для которого критично время на внедрение. Хорошо проработана производственная подсистема. Внедрен механизм детализированного расчета затрат и распределение их на выпускаемую продукцию. Для этого изначально заложены различные классификаторы по затратам и используются спецификации товаров, характеристики номенклатуры. Мощный механизм планирования деятельности предприятия по разным направлениям с учетом множества параметров. Помимо этого на базе 1С УПП 8.2 разработаны специализированные отраслевые решения, которые созданы под конкретное производство.

Но 1С УПП 8.2 появился на рынке достаточно давно, и не смотря на достоинства, постепенно устаревает. В настоящее время активно развивается более современный продукт «1С:ERP Управление предприятием 2» на технологической платформе «1С:Предприятие 8.3» с поддержкой новых возможностей и сервисов. В связи с этим фирмой 1С было принято решение о снятии 1С УПП из официальных прайс-листов с 30.04.2018. Купить продукт будет возможно только у партнеров 1С, имеющих статус «1С:Центр компетенции по ERP-решениям» по заявкам с подтверждением необходимости покупки. Поддержка продукта в редакции 1.3 будет продолжена и сообщение о прекращении поддержки будет сделано не менее чем за 3 года до этого, однако ее стоимость будет постепенно увеличиваться, а с 01.01.2020 вырастет в два раза.

По окончании действия текущего договора «1С:ИТС» получение дальнейшей поддержки от партнеров 1С возможно только при приобретении дополнительного сервиса «Продление поддержки конфигурации «Управление производственным предприятием».

1С УПП 223 000 руб

1С ERP Управление предприятием 2.0 360 000 руб

1С ERP + Документооборот + 100 лицензий 990 000 руб

Если деятельность предприятия налажена, да к тому же и автоматизирована, его эффективность возрастает в несколько раз. Если возникает необходимость свести затраты на ведение документов, составление отчетности и управление производством в общем к минимуму, оптимальным вариантом в таком случае станут продукты компании 1С для производства. 1С УПП 8 подойдет организациям с любым режимом налогообложения - УСН или ОСН.

Независимо от того, чем занимается та или иная организация, она представляет собой сложную систему, которая будет четко функционировать только в том случае, если отлажено административное управление. Оптимизировать работу предприятия сможет только опытный специалист, имеющий соответствующую квалификацию.

Благодаря тому, что программы 1C для производства активно применяются на практике, их разработчики смогли проанализировать опыт их применения и вывести это программное обеспечение на новый уровень. Новый вариант программы дает возможность наиболее эффективно анализировать данные не только руководителем компании, но структурам в его подчинении, например, бухгалтерии.

На базе 1C УПП 8.2 создано несколько вариантов программ для производства, которые различаются в зависимости от того, каким видом деятельности занимается компания:

Программное обеспечение «Лесозавод» позволяет решать широкий спектр задач, а также проводить детальный анализ и управлять всеми областями деятельности, которые относятся к отрасли лесной промышленности. Это может быть управление лесным фондом, лесозаготовка, лесопилка. Кроме того, благодаря установке такого инструмента автоматизируется такой сегмент работы как расчет заработной платы персоналу компании.

Программа 1С УПП «Ликероводочный и винный завод » способствует решению таких серьезных в данной области вопросов как учет акцизов и оборотов алкоголя, а также управление имеющимися запасами продукции, складами. Также с помощью этой программы можно контролировать продажи, производство и даже деятельность персонала. При необходимости программное обеспечение может провести подробный анализ результатов деятельности завода.

«Молокозавод» - это программа, которая дает возможность не только вести учет молочного сырья, но и учитывает дополнительные услуги от компаний-поставщиков. Используя такую систему на предприятии можно создать единую систему управления, которая будет осуществлять тщательный контроль всех областей деятельности предприятия в целом. То же самое можно сказать и о ПО «Мясокомбинат».

«Полиграфия» - система, устанавливаемая на полиграфических предприятиях. Каждое такое предприятие состоит из большого количества функционирующих структур, решающих определенные задачи. В целом же, управлять таким предприятием весьма непросто, если не создана единая система информации. В данном случае отличным вариантом станет 1С УПП Полиграфия.

Вариантов программного обеспечения на базе 1С для производства очень много, так что, пожалуй, каждый руководитель сможет подобрать ту версию, которая ему наиболее подходит, тем самым значительно повысив эффективность своего предприятия.

Мы уверены в своих ценах на 1С: найдете дешевле - вернем разницу.

Если сравнивать решения 1С УПП и ERP, то можно заметить большой прорыв в функционале финансового и производственного учета. По первым отзывам о новой программе, пользователям особенно понравился новый функционал производственного планирования по методике Теории ограничения "Барабан-Буфер-Веревка"

Не смотря на то, что программа является новой, её модули уже были задействованы и отлажены в других программах (УТ 11, БП 3.0, ЗУП 3.0), что позволяет говорит о том, что продукт вышел на рынок сразу не в "сыром" виде, а оттестированном и действительно готовым к внедрению "1 С Управление производственным предприятием".

Судя по опыту внедрения 1C УПП 8.3, нашим клиентам практически всегда требуется помощь в запуске системы. В перечень этапов внедрения входят:

Настоящая статья посвящена вопросам учета затрат и калькуляции себестоимости продукции, полученной по переработке. Будут рассмотрены процессы передачи материала в переработку, получения продукции из переработки, поступления услуг по переработке. На реальном практическом примере показано, как распределить стоимость материала, отданного в переработку и услуг переработчика на себестоимость полученной из переработки продукции. Пример реализован в конфигурации в 1С УПП («Управление производственным предприятием»).

1С, УПП, затраты, учет затрат, калькуляция себестоимости, переработка, услуги по переработке, передача в переработку, анализ затрат

Условия задачи

Предприятие отдает в переработку неокрашенное изделие (профиль), а из переработки получает окрашенное. При распределении затрат по переработке будем исходить из следующих обстоятельств:

Необходимые параметры

Алгоритм распределения затрат на продукцию, полученную в результате переработки

Теоретический пример Настройки

Выпуск (поступило на склад)

Акт переработчика 1

Акт переработчика 2

2. Распределяем в пределах номенклатурных групп Окраска 2=325 руб.

Окраска 1=1072 руб.

Настройки программы

2. Расставить номенклатурную группу в окрашенных профилях. Это можно делать двумя способами:

А) Из элемента справочника «Номенклатурные группы».

Б) Из элемента справочника «Номенклатура»

3.Завести элемент справочника «Способы распределения затрат» для распределения затрат на продукцию, полученную в результате переработки сторонним переработчиком.

На закладке «Фильтры» указать коэффициенты пропорциональности, которые программа будет использовать при распределении услуг по окраске. Если какой-либо продукции в перечне не будет, то при использовании данного способа распределения затрат, на нее затраты не распределятся вообще.

Для распределения сумм переработчика, которые следует отнести пропорционально выпуску (в штуках), независимо от площади окраски, следует завести еще один способ распределения затрат.

В фильтре поставить «На всю продукцию/номенклатурные группы».

4. Завести статьи затрат

При желании – статьи затрат материалы на выпуск продукции переработчика и на выпуск собственной продукции можно разделить.

5. Сделать записи в регистре сведений «Способы распределения статей затрат организаций» для статей затрат: «Окраска» и «Доп.услуги». Затраты для статьи затрат «Материалы на выпуск ГП_20» будут распределяться явным образом. Поэтому, в регистре его лучше не указывать.

Нужно для каждой статьи затрат указать свой способ распределения затрат, заведенный в п.3. и заполнить остальные поля, как показано на рисунке.

6. Документом «Установка цен номенклатуры» ввести плановые цены выпуска. При этом, поскольку в учетной политике предприятия сказано, что в качестве учетных цен следует брать плановые, выпуск продукции будет вестись по плановым ценам. При закрытии месяца цены будут скорректированы. Если по каким-то позициям готовой продукции плановые цены введены не будут – учет будет вестись по нулевым ценам. Для того, что бы оценить реальную себестоимость в середине месяца – можно делать предварительное закрытие месяца.

7. Ввести спецификации продукции в справочник «Спецификации». На закладке «Дополнительно» нужно поставить «Утвержден». В шапке поставить «Активная спецификация». Для удобства рекомендуется одну из спецификаций номенклатуры сделать основной. Для этого нужно нажать «Установить» в правом верхнем углу окна и выбрать «Основная спецификация». Такая спецификация будет подставляться по умолчанию при вводе продукции.

Пример учета и калькуляции себестоимости продукции, полученной в результате переработки

1. Для ввода заказа на переработку – нужно в документе «Заказ поставщику» выбрать операцию «Переработка» и заполнить продукцию.

Если в каждой строчке указана спецификация, тогда можно на закладке «Материалы» провести автоматический расчет количества материалов, которое потребуются на выпуск продукции.

При необходимости можно произвести резервирование материала.

2. Для отражения факта передачи материалов в переработку – нужно на основании заказа поставщику нужно ввести документ «Передача товаров»

Вид операции – «Передача материалов переработчику»

Бухучет передачи материала переработчику:

3. Для отражения факта получения готовой продукции из переработки нужно на основании заказа поставщику ввести документ «Поступление товаров из переработки». Продукция заполняется на основании заказа поставщику.

Бухучет поступления продукции из переработки.

В этом же документе можно сразу распределить затраченные материалы на выпуск продукции. Для этого нужно заполнить закладку «Материалы». Это так же можно сделать на основании заказа поставщику. Нужно указать введенную ранее статью затрат «Материалы на выпуск ГП_20».

Затем следует заполнить закладку «Распределение материалов». Закладка заполняется автоматически. Материал распределяется на выпущенную продукцию согласно спецификациям.

4. Для списания материалов из переработки на затраты, а так же – списания услуг по переработке на затраты нужно ввести документ «Получение услуг по переработке». Если переработчик дает акт на каждый заказ поставщику, то данный документ можно ввести на основании заказа поставщику (как в нашем примере). Для списания материалов должна быть заполнена закладка «Материалы».

Для учета затрат на услуги переработчика должна быть заполнена закладка «Доп.услуги». Следует обратить особое внимание на верность указания статьи затрат и аналитики. Аналитика показывает, на какую номенклатурную группу следует отнести затрату. В нашем примере для доп. услуги аналитика не указана. Это значит, что затрата должна быть распределена без учета номенклатурных групп. От выбора статьи затрат зависит способ распределения затрат на готовую продукцию. Поэтому номенклатура и номенклатурная группы играют ключевую роль в распределении затрат.

Если переработчик дает один комплект документов в конце месяца сразу на все заказы поставщику, то после поступления документов от переработчика, можно ввести один документ «Получение услуг по переработке».

5. Для распределения затрат на продукцию следует провести расчет себестоимости. Если вы используете партионный учет, то к моменту расчета себестоимости должна быть восстановлена последовательность партионного учета и скорректирована стоимость списания МПЗ. Иначе себестоимость может посчитаться не верно.

Отчеты

В результате мы получим цифры, которые были в наших теоретических расчетах. Выпуск продукции.

Распределение сумм статьи затрат «Окраска» по номенклатурным группам.

Статья затрат «Доп.услуги» распределилась по номенклатурным группам.

На следующем рисунке видно, из чего складываются затраты на выпущенную продукцию. Затраты на окраску сгруппированы в статье затрат «Окраска». Таким образом, себестоимость продукции в нашем примере складывается из материалов, переданных в переработку (статья «Материалы на выпуск ГП_20»), услуг по окраске (статья «Окраска») и Дополнительных услуг (статья «Доп.услуги»).

Если мы хотим знать, какие материалы, в каком количестве пошли на выпуск нашей продукции, следует добавить в отчет группировку «Затрата». На рисунке ниже мы расшифровали статью затрат «Материалы на выпуск ГП_20» по каждой продукции и по затратам.

Стоимость списания материалов соответствует данным бухгалтерского учета. По бухучету, согласно нашему примеру стоимость неокрашенного профиля равна 20 рублей.

Проанализируем, на какую продукцию пошла затрата 0.03.01.ASPн/окр 3.0м

Видим, что неокрашенный профиль пошел на выпуск двух видов продукции. 7 единиц – на один вид продукции и 20 – на другой. Если в отчете «Анализ распределения затрат» поставить отбор по статье затрат «Доп.затраты» и выставить группировку «Продукция», то увидим, как дополнительные затраты распределились по продукции: по 20 копеек на каждую единицу. Это полностью соответствует теоретическим расчетам нашего примера. Управленческий учет, отчет «Валовая прибыль» Технология расчета себестоимости по управленческому учету (УУ) во многом похожа на технологию расчета себестоимости по бухгалтерскому учету. Однако, расчет себестоимости по УУ можно сделать отличным от расчета себестоимости по БУ. Отчет «Валовая прибыль» строится по данным УУ. Поэтому, для получения верных данных по данному отчету, следует рассчитать себестоимость по УУ. В нашем примере проведена настройка расчета себестоимости по УУ так, что бы она совпадала с себестоимостью по БУ. Таким образом, отчет по валовой прибыли совпадает с бухгалтерскими данными. Он строится в разрезе номенклатуры, покупателей, заказов покупателей.

Для того, чтобы оприходовать в программе поступление основных средств, необходимо сначала эти основные средства принять на склад.

Вводим документ Поступление товаров и услуг.

Но обратите внимание, что при поступлении будущих основных средств вид операции и табличную часть нужно выбрать Оборудование:

Вводим наше основное средство, как обычную номенклатуру. Чтобы отделить в учете поступившие, но не принятые к учету ОС от обычных товаров можно использовать отдельный вид номенклатуры. Мы так и сделаем создадим номенклатуру Производственная линия и вид номенклатуры Оборудование.

Несмотря на специальный вид операции, 1С сама не определит счет учета для нашего основного средства. Тут -то мы и воспользуемся предусмотрительно созданным нами Видом номенклатуры.

Идем в интерфейс Заведующий учетом, меню Настройка учета - Установка параметров учета номенклатуры. Указываем для вида номенклатуры Оборудование счет учета запасов 08.04. Остальные счета учета 1С подставит сама:

Для общего развития: существует и второй вариант установки счетов учета номенклатуры: в регистре сведений Счета учета номенклатуры. Этот вариант для продвинутых пользователей и позволяет дополнительно детализировать счета учета по складам.

Возвращаемся в наш документ заполняем количество, цену, НДС и проводим:

Не забудьте ввести счет -фактуру по гиперссылке.

Получаем вполне удовлетворительные проводки:

Если у вас возникают дополнительные расходы, которые следует учесть в стоимости основного средства, то следует использовать документ Поступление доп. расходов.

Его можно ввести на основании Поступления товаров и услуг:

В нашем примере поставщик услуги тот же, хотя это не обязательно.

Заполняем сумму допрасходов, способ распределения и распределяем на табличную часть по кнопке заполнить. Подробно работа с документом Поступление доп расходов .

И снова не забудьте ввести счет-фактуру.

Теперь, нам нужно принять наше оборудование к учету как основное средство. Для этого идем в меню Документы - Основные средства - Принятие к учету.

Этот документ принимает к учету только уже поступившее на склад оборудование. Если остатков в учете нет, то документ не проведется. То есть принять основное средство сразу на 01 счет в 1С нельзя.

Создадим новый документ.

На первой закладке в поле Оборудование мы укажем номенклатуру, которую оприходовали только что на склад. Счета учета заполнятся по данным документа Установка параметров учета номенклатуры. На этих счетах 1С будет искать остатки оборудования на складе.

А вот в табличной части Основные средства мы будем создавать уже элементы другого справочника - Основные средства.

Важно! если у вас поступило несколько однотипных основных средств, то номенклатуру вы можете принять на склад в количестве больше одного, сколько поступило. А вот один элемент справочника Основные средства равен одной единице с отдельным инвентарным номером и их нужно создавать столько, сколько основных средств поступило.

В карточке Основного средства я заполнила только те поля, которые необходимо заполнить для проведения документов в 1С.

Конечно, по возможности следует заполнять все имеющиеся данные максимально полно, чтобы сформировать заполненную карточку учета ОС.

Итак, указываем наименование и выбираем из списков группу учета, тип ОС и амортизационную группу.

Нажимаем кнопку Записать и нашему ОС присваивается инвентарный номер.

На остальных закладках данные заполнятся автоматически после принятия к учету нашего ОС.

Выбираем Основное средство в документ Принятие к учету. У вас должно получить как на рисунке выше.

Переходим на закладку Общие сведения.

Здесь важно заполнить данные для списания амортизации. Создадим новый способ списания расходов.

В табличной части указываем аналитику списания затрат:

Если нужно распределять на несколько подразделений или номенклатурных групп, то можно указать несколько строчек. Но коэффициент распределения по строчкам потребуется указать жесткий. Амортизация распределится пропорционально коэффициенту, который вы укажете в последней колонке.

Записываем и выбираем созданный нами способ распределения на закладке.

Закладка заполняется данными, необходимыми для расчета амортизации в управленческом учете. Эти данные могут отличаться от бухгалтерского учета, но не обязательно.

Указываем Подразделение и МОЛ.

События ОС - это произвольные справочники, обычно их заполняют без особой фантазии.

Важен флажок "Принятие к учету с вводом в эксплуатацию". Он позволяет сразу ввести в эксплуатацию наше основное средство. Установим его.

Указываем все имеющиеся в вашем случае параметры амортизации:

Важно! Для начисления амортизации нужно указать флажок в соответствующем поле. Можно указать 1С, что амортизацию нужно начислять с текущего месяца, а не со следующего.

Заполняется также как и закладка управленческого учета, но потребуется еще дополнительно указать счета учета для амортизации и основного средства.

Эти счета будут использоваться в проводках. При необходимости можно использовать созданные вами субсчета.

Заполнение закладки зависит от способа погашения стоимости основного средства в налоговом учете.

Есть 3 варианта:

1. Стоимость не включается в расходы - понятно, ничего не требуется,

2. Включение в расходы при принятии к учету - потребуется указать аналитику списания расходов. Применяется для основных средств, которые можно сразу списать на расходы в налоговом учете. Это делается в программе независимо от бухгалтерского учета, где данный ОС может амортизироваться в обычном порядке.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...