Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Сегодня разберем как рассчитывается налоговая база налога на прибыль и какие доходы и расходы учитываются при исчислении налога.

Что относится к доходам организации? Этот вопрос раскрыт в НК РФ в статьях 249 (доходы, связанные с реализацией), 250 (внереализационные доходы), 251 (доходы, не подлежащие налогообложению).

Доходы, подлежащие налогообложению:

Доходы, не подлежащие налогообложению

Их также перечислено достаточное количество в ст.251, наиболее распространенные:

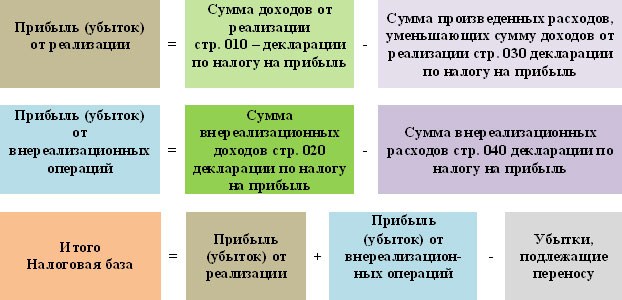

На рисунке ниже представлен рисунок отражающий порядок расчета налоговой базы и налога на прибыль.

Расходам в НК РФ посвящены статьи 253 (расходы, связанные с реализацией и производством), 265 (внереализационные расходы) и 270 (не учитывающиеся).

Перечень расходов, не учитывающихся при исчислении налога, очень обширен и конкретен. Но при этом нужно иметь в виду, что к расходам предъявляются определенные требования.

Согласно ст. 252 НК РФ расходами признаются обоснованные (то есть экономически оправданные) и документально подтвержденные затраты, возникающие в процессе деятельности предприятия. Кроме того затраты признаются расходами в том случае, если они явились результатом деятельности, направленной на получение дохода. Это очень важные требования к определению расходов.

Для того, чтобы у налоговой инспекции не возникало лишних вопросов, необходимо, чтобы организация могла подтвердить, что отнесенные к расходам затраты действительно соответствуют этим требованиям. Правда, что именно подразумевается под «экономически оправданными» и «направленными на получение дохода» налоговый кодекс никак не разъясняет. С связи с этим зачастую на практике между налоговой и организацией возникает много споров.

НДС при расчете налога на прибыль.

Отдельно хочу отметить про →

Если организация является плательщиком НДС, то сумма этого НДС не учитывается при определении прибыли. То есть налогоплательщик в сумму доходов не включает НДС, предъявляемый покуателям, и в сумме расходов не учитывает НДС, оплачиваемый поставщикам. Исключением является случаи, описанные в ст. 170 НК РФ, согласно которой НДС относится на затраты по производству и реализации товаров, работ, услуг.

Если организация не является плательщиком НДС, то по определению она не предъявляет НДС своим покупателям, значит и в доходах его также нет изначально. А НДС, предъявляемый поставщиками, включается в состав расходов, как и в бухгалтерском учете.

Предлагаю вам также сопоставление доходов и расходов в налоговом и бухгалтерском учете для некоторых операций (проводки в бухгалтерском учете даны для торговых предприятий).

| Наименование операции | Наименование дохода в налоговом учете | |

| Выручка от реализации | Отражена выручка от реализации (Д62 К90.1)Удержан НДС с реализации (Д90.3 К68.НДС) | Доход от реализации (без учета НДС) п.1 ст.249 |

| Выручка от продажи основного средства | Отражена выручка от продажи ОС (Д62 К91.1).Удержан НДС с реализации (Д91.3 К68.НДС) | Не признается доходом |

| Получение безвозмездно денег или товаров | Отражено безвозмездное получение денег (Д50 (51) К91.1)Отражено безвозмездное получение товаров (Д41 К98) | Внереализационные доход: безвозмездно полученное имущество (п.8 ст.250) (есть исключения, указанные в ст.251) |

| Полученные проценты по договору займа | Начислены проценты к получению (Д58 К91) | Внереализационный доход: проценты, полученные по договору займа (п.6 ст.250) |

| Штраф с контрагента за нарушение условий договора | Начислен к получению штраф с контрагента (Д76 К91.1)Удержан НДС со штрафа (Д91.3 К68.НДС) | Внереализационный доход: санкции, признанные должником (п.3 ст. 250) |

| Излишек основных средств, выявленный в результате инвентаризации | Излишек основных средств учтен в составе прочих доходов (Д01 К91.1) | Внереализационный доход: стоимость излишков, выявленных при инвентаризации (п.20 ст.250) |

| Наименование операции | Отражение операции в бухгалтерском учете | Наименование расхода в налоговом учете |

| Себестоимость проданных товаров | Списана себестоимость проданных товаров (Д90.2 К41) | Прямые расходы: стоимость реализованных товаров (ст.320) |

| Транспортные расходы на доставку | Списаны транспортные расходы (Д44 К76) | Прямые расходы: транспортные расходы на доставку (ст.320) |

| Приобретения материалов для производства | Оприходованы материалы (Д10 К60)Выделен НДС по материалам (Д19 К60) | Материальные расходы на приобретения сырья без учета НДС (п.1.1 ст. 254) |

| Заработная плата | Начислена зарплата (Д44 К70) | Расходы на оплату труда (п.1 ст.255) |

| Амортизация | Начислена амортизация на основное средство (Д44 К02) | Сумма начисленной амортизации (п.2 ст.253) |

| Ремонт основных средств | Списаны расходы на ремонт ОС (Д44 К71) | Прочие расходы: расходы на ремонт ОС (п.1 ст.260) |

| Страховые взносы | для уплаты в ПФ (Д44 К69) | Прочие расходы, связанные с проивзодством и реализацией (п.1.1 ст.264) |

| Налог на имущество | Начислен налог на имущества для уплаты в бюджет (Д91.2 К68.Имущество) | Прочие расходы, связанные с производством и реализацией (п.1.1 ст.264) |

| Арендная плата | Начислена арендная плата (Д44 К76) | Прочие расходы, связанные с производством и реализацией (п.1.10 ст.264) |

| Проценты по кредитам | Начислены проценты за пользование кредитом (Д91.2 К66 (67)) | Внереализационные расходы: проценты по долговым обязательствам (п.1.2 ст.265) |

| Платежи за услуги банка | Оплачены услуги банка (Д91.2 К51) | Внереализационные расходы: расходы на услуги банков (п.1.15 ст.265) |

Конечно, здесь указана незначительная часть операций, но бухгалтер может самостоятельно дополнить эту таблицу в зависимости от особенностей деятельности конкретной организации.

Зная доходы и расходы организации, определим прибыль, как разность доходов и расходов, а исходя из прибыли можно рассчитать и сумму налога. Остается разобраться только с налоговыми ставками по налогу на прибыль. Этим мы займемся в .

Доход организации — это экономическая выгода, полученная ею в денежной или натуральной форме.

Для налога на прибыль доходы подразделяются:

Учитываемые доходы, то есть первые 2 вида, признаются в налоговой базе тем методом, который организация выбрала для учета доходов и расходов. Напомним, их 2:

Подробнее о методах признания доходов читайте в статьях:

Доходы, которые не учитываются, на налоговую базу (следовательно, и на налог) никак не влияют.

Итак, выручка. Как правило, она составляет основную часть всех поступлений. Для налога на прибыль учитывается выручка от реализации:

Порядок учета выручки установлен в ст. 249 НК РФ. Все важные аспекты ее учета рассмотрены в материале, полностью посвященном этой .

Однако на практике особых сложностей учет основных доходов не вызывает. Достаточно правильно определить сумму выручки и момент ее включения в налоговую базу. Вопросы могут возникать только в нестандартных ситуациях.

Одну из них мы рассмотрели в статье .

Куда больше вопросов возникает у плательщиков в связи с учетом внереализационных доходов или поступлений, не облагаемых налогом. О них — далее.

К таким доходам относятся поступления, не связанные с основной деятельностью компании. Их перечень содержится в ст. 250 НК РФ.

Текст самой статьи и некоторые пояснения к ней можно найти в данном .

Например, внереализационные доходы — это:

Информацию по другим подобным доходам см. .

Мы уже сказали, что внереализационные доходы не так просты, как выручка, и часто порождают налоговые вопросы. Мы постоянно мониторим ситуацию и размещаем ответы на наиболее острые из них в данной рубрике нашего сайта. Например, здесь вы узнаете:

Разъяснения ищите в этой .

Ответ на этот вопрос вы найдете в данной .

Поступлениям, с которых не нужно платить налог на прибыль, посвящена ст. 251 НК РФ. Сразу скажем, что этот перечень исчерпывающий и никаким расширениям и дополнениям не подлежит.

Основными необлагаемыми доходами являются:

О последних новшествах в этом вопросе читайте

Однако непосредственно с налоговым учетом этот доход никак не связан. Это понятие вообще не из сферы налогообложения, а из бухгалтерии. Возникает он у тех компаний, которые ведут учет разниц между бухгалтерским и налоговым учетом согласно ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) и исчисляется как сумма налога, отвечающая полученному по данным бухучета убытку. Корректируя его на величину отложенных налоговых обязательств и активов (ОНО и ОНА), получают сумму налога, либо равную 0 (если и для целей налогообложения сформирован убыток), либо соответствующую его величине, причитающейся к уплате.

Хотите узнать, что собой представляет условный доход по налогу на прибыль, а также познакомиться с ОНО и ОНА? Читайте статью .

В статье определены понятия налога на прибыль организации, объект налогообложения в 2018 году, а также рассмотрены порядок и особенности расчета объекта налогообложения по налогу на прибыль для коммерческих и некоммерческих российских и иностранных организаций.

Налог на прибыль организации занимает важное место в налоговой системе страны. Поступления от налога на прибыль формируют доходную часть федерального и региональных бюджетов России: в 2017–2020 гг это 3% и 17% соответственно (исходя из ставки по налогу 20%). Не меньшее значение этот налог представляет и для налогоплательщиков.

Налогоплательщиками по налогу на прибыль являются хозяйствующие субъекты, как российские, так и иностранные, которые в результате своей хозяйственной деятельности получили прибыль от источников на территории России. Физические лица уплачивают налог на доходы физических лиц НДФЛ.

Освобождаются от уплаты налога на прибыль:

| Элементы налога на прибыль | ||

| Объект налогообложения | Прибыль | Ст.247 НК РФ |

| Налоговая база | Денежное выражение прибыли | Ст.274 НК РФ |

| налоговый период | Календарный год | Ст.285 НК РФ |

| отчетный период | Квартал или месяц | Ст.285НК РФ |

| ставка налога | Основная: 20% Пониженная: 0 – 15% Повышенная: 30% | Ст.284 НК РФ |

| порядок исчисления и уплаты | Нарастающим итогом с начала периода. Авансовые платежи в конце отчетного периода | Ст.286 НК РФ |

Объект налогообложения, пожалуй, наиболее важный элемент налога на прибыль. Ведь если ошибиться при определении объекта, неправильно будет рассчитана налогооблагаемая база и, соответственно, сумма налога на прибыль, уплачиваемая в бюджет.

На практике существует множество разновидностей показателей прибыли. Нас интересует прибыль, которая отражается в отчете о финансовых результатах компании в строке «Прибыль до налогообложения». Структура отчета о финансовых результатах позволяет легко проследить порядок формирования показателя налогооблагаемой прибыли.

Порядок расчета объекта налогообложения – налогооблагаемой прибыли – отличается для разных категорий плательщиков налога на прибыль.

Налогоплательщики могут объединиться в консолидированную группу. Тогда каждый участник консолидированной группы налогоплательщиков рассчитывает сумму налогооблагаемой прибыли в рамках своей организации. А ответственный участник этой группы консолидирует прибыли всех участников, и уже с этой суммы исчисляет и уплачивает налог на прибыль в бюджет.

Доходы и расходы организации, не учитываемые при определении объекта налогообложения по налогу на прибыль

Некоторые виды доходов, а также расходов организации не учитываются при определении налогооблагаемой прибыли:

| Не учитываются при расчете налогооблагаемой прибыли | ||

| доходы | расходы | |

| 1 | Предоплата | Дивиденды |

| 2 | Стоимость залога или задатка | Пени, штрафы в бюджет |

| 3 | Взносы (вклады) в уставный (складочный) капитал (фонд) | Взносы в уставный капитал товарищества |

| 4 | Суммы НДС, подлежащих к вычету у организации-получателя вклада (взноса) в уставный капитал | Налоги, а также платежи за негативное воздействие на окружающую среде сверх установленных нормативов |

| 5 | Имущественный взнос организации, созданных Российской Федерацией | Приобретение, создание, дооборудование, реконструкция основных средств |

| 6 | Имущество, имущественные права, принятые для увеличения стоимости чистых активов | Взносы на добровольное страхование (кроме взносов, относимым к расходам на оплату труда, ст. 255 НК РФ) |

| 7 | Возврат или перераспределение вклада участника организации при выходе из организации, ее ликвидации, или при уменьшении уставного капитала | Взносы на негосударственное пенсионное обеспечение (кроме взносов, относимым к расходам на оплату труда, ст. 255 НК РФ) |

| 8 | Безвозмездная помощь (содействие) Российской Федерации | Имущество переданное по договору комиссии или агентскому договору |

| 9 | Средства, полученные в рамках договора кредита или займа, а также в счет погашения этих договоров | Отчисления в резерв под обесценение ценных бумаг (кроме организаций-профессиональных участников рынка ценных бумаг) |

| 10 | Безвозмездно полученное имущество, если передающая сторона (физическое или юридическое лицо) владеет долей не менее 50% в уставном капитале получающей организации | Имущество (включая долговые ценные бумаги), переданное по договорам кредита или займа, а также в счет погашения таких договоров |

| 11 | Безвозмездно полученное имущество, если получающая сторона владеет долей в уставном капитале передающей организации не менее 50% | Убытки по объектам обслуживающих производств |

| 12 | Гарантийные взносы в резервные фонды по сделкам на рынке ценных бумаг или клиринговой деятельности | Предоплата |

| 13 | Целевое финансирования, используемое по назначению | Добровольные членские взносы в общественные организации |

| 14 | Стоимость акций, полученных организацией-акционером при перераспределении акций | Безвозмездно переданное имущество, а также расходы по такой передаче (есть исключения) |

| 15 | Положительная разница от переоценки драгоценных металлов в связи с изменением прейскуранта цен | Целевое финансирование |

| 16 | Положительная стоимость от переоценки ценных бумаг, а также сумм восстановленных резервов по обесценение ценных бумаг | Отрицательная разница при переоценке драгоценных камней |

| 17 | Списанная в соответствии с законодательством кредиторская задолженность перед бюджетом и внебюджетными фондами | Суммы налогов предъявленные налогоплательщиком покупателю |

| 18 | Стоимость имущества, прав, имеющих денежную оценку, и (или) обязательств, получаемых (передаваемых) в порядке правопреемства при реорганизации юридических лиц, которые были приобретены (созданы) реорганизуемыми организациями до даты завершения реорганизации | Торговые сборы |

| 19 | Доходы, полученные акционерным обществом, 100 процентов акций которого принадлежат Российской Федерации, от реализации акций иных организаций, при условии перечисления таких доходов в полном объеме в федеральный бюджет | Вознаграждения сотрудникам сверх, предусмотренных трудовым договором, а также материальная помощь, дополнительные отпуска, надбавка к пенсии, оплата проезда |

| 20 | Безвозмездная передача авторских прав организации-исполнителю госконтракта на изобретение, созданное в ходе реализации этого контракта | Имущество, переданное в качестве задатка, залога |

| 21 | Дивиденды полученные российской компанией от иностранной, подконтрольной организации | Представительские расходы |

| 22 | Предоставление поручительств (гарантий) в случае, если все стороны такой сделки являются российскими организациями, не являющимися банками | Расходы на рекламу |

| 23 | Выплаты потерпевшему в рамках ОСАГО | Отрицательная разница от переоценки ценных бумаг |

| 24 | Имущество, полученное по договору концессии | Выплаты потерпевшему по ОСАГО |

| 25 | Некоторые другие | Некоторые другие |

Некоммерческие организации (НКО) также являются плательщиками налога на прибыль. Если есть объект налогообложения – прибыль – значит нужно заплатить налог на прибыль. Законодательство здесь лишь уточняет перечень доходов НКО, увеличивающих сумму налогооблагаемой прибыли (п. 2 ст. 251 НК РФ).

| Доходы российских некоммерческих организации для целей налогообложения | ||

| Учитываются | Не учитываются | |

| 1 | Целевые поступления на содержание и ведение уставной деятельности не использованные по назначению | Целевые поступления на содержание и ведение уставной деятельности |

| 2 | Целевые поступления в виде подакцизных товаров | Имущества (включая денежные средства) и (или) имущественные права, которые получены религиозной организацией в связи с совершением религиозных обрядов и церемоний |

| 3 | Средства от реализации религиозной литературы и предметов религиозного назначения | |

| 4 | Безвозмездно полученное имущество образовательной организацией (в том числе и негосударственной при наличии соответствующей лицензии) на ведение уставной деятельности | |

| 5 | Доход негосударственного пенсионного фонда НКО от реализации акций акционерного пенсионного фонда, которые были приобретены в результате ее реорганизации в форме выделения некоммерческого пенсионного фонда с одновременным его преобразованием в акционерный пенсионный фонд, при условии направления этого дохода на формирование страхового резерва негосударственного пенсионного фонда | |

| 6 | Проценты от размещения на депозитных счетах в кредитных организациях денежных средств, полученных на формирование или пополнение целевого капитала некоммерческой организации или возвращенных | |

| 7 | Стоимость эфирного времени и (или) печатной площади, безвозмездно полученных налогоплательщиками для подготовки к выборам | |

| И т.д. | ||

Вопрос №1. Уменьшают ли расходы на рекламу величину налогооблагаемой прибыли?

Да, уменьшают, при этом не в полном размере. Абзац 5 п. 4 ст. 264 НК РФ определяет максимальную сумму рекламных расходов, которые могут быть учтены при расчете налогооблагаемой прибыли, в размере 1% от выручки организации.

Вопрос №2. Уменьшают ли представительские расходы организации налогооблагаемую прибыль?

Да, уменьшают, при этом не в полном размере. П.2 ст. 264 предписывает учитывать для целей налогообложения по налогу на прибыль представительские расходы, понесенные в отчетном периоде, в размере 4% от расходов на оплату труда отчетного периода.

Вопрос №3. Увеличивает ли безвозмездное получение имущества налогооблагаемую прибыль?

Да, увеличивает, за исключением случаев, когда:

Понятие налога на прибыль

Согласно действующему законодательству, в частности Налоговому Кодексу РФ, под налогом на прибыль понимается прямой налог, который взимается с организаций, являющихся коллективными субъектами, и относится к обязательным платежам федерального уровня, но зачисляется во все бюджеты страны. Его величина прямо коррелирует с объемом конечного финансового результата деятельности хозяйствующего субъекта.

Замечание 1

Данный налог начисляется на прибыль, получаемую организацией по итогам отчетного периода. Прибыль, в свою очередь, определяется как разница между доходами и расходами.

Объектом налогообложения выступает прибыль организации, Его же основные плательщики – субъекты – представлены на рисунке 1.

Рисунок 1. Плательщики налога на прибыль. Автор24 - интернет-биржа студенческих работ

Не являются субъектами налогообложения по налогу на прибыль те налогоплательщики, которые:

Сама по себе обязанность уплаты налога на прибыль появляется лишь тогда, когда имеется объект налогообложения, то есть в тех случаях, когда хозяйствующий субъект извлекает прибыль из своей деятельности. В том же случае, когда вместо прибыли организация терпит убытки, а объект налогообложения попросту отсутствует, оснований для уплаты налога на прибыль нет.

Итак, объектом налогообложения по налогу на прибыль выступает сама прибыль, получаемая организацией в результате осуществления ею финансово-хозяйственной деятельности. При этом, в зависимости от разнообразия категорий налогоплательщиков, в качестве прибыли для целей налогообложения могут выступать различные категории доходов.

Так, например, для российских организаций прибылью, подлежащей налогообложению, выступает величина доходов, уменьшенная на величину расходов. В то же время для иностранных организаций, согласно действующему в России законодательству, налогооблагаемой прибылью считается величина всех доходов, полученных ею на территории РФ.

Доходы в общем виде представляют собой выручку от реализации (то есть выручку организации, получаемую ей от основного вида деятельности), а также выручку, полученную в результате прочих видов деятельности, не являющихся основными. Для целей налогообложения прибыли все доходы принимаются к чету без акцизов и НДС.

Основанием для признания доходов выступают: первичные документы; иные документы, подтверждающие получение дохода налогоплательщиком; документы налогового учета.

Под расходами принято понимать документально подтвержденные и обоснованные затраты хозяйствующего субъекта. Все расходы хозяйствующего субъекта делятся на две большие группы:

К числу первых относятся расходы, необходимые непосредственно для организации процесса производства и сбыта продукции, работ или услуг. К ним относятся расходы на оплату труда сотрудников предприятия, приобретение сырья и материалов, амортизационные отчисления и т.п.

Внереализационные расходы напрямую не связаны с процессами производства и сбыта продукции. К ним относятся судебные сборы, отрицательные курсовые разницы и пр.

Замечание 2

Основанием для признания расходов при расчете величины налогооблагаемой прибыли служат реально понесенные хозяйствующим субъектом в отчетном периоде, документально подтвержденные и обоснованные затраты.

Для того, чтобы рассчитать величину налога на прибыль предприятия, налогоплательщику необходимо точно знать, какие доходы и расходы могут быть признаны в отчетном периоде. Для определения дат, на которые могут быть признаны доходы и расходы для целей налогообложения, существует два метода: кассовый метод и метод начисления.

Кассовый метод предполагает, что доходы и расходы признаются в соответствии с датой фактического поступления денежных средств и фактической оплаты расходов.

Метод начисления предполагает, что даты признания расходов и доходов не зависят от даты реального поступления доходов и фактической оплаты расходов. При данном методе доходы и расходы признаются в том налоговом периоде, к которому они относятся, то есть в котором они имели место быть.

Рассмотри порядок расчета на прибыль более подробно. Для того, чтобы определить величину налога на прибыль организации, прежде всего, необходимо определить налоговую базу. Налоговая база представляет собой прибыль хозяйствующего субъекта, подлежащую налогообложению. Методика определения величины налоговой базы представлена на рисунке 2.

Рисунок 2. Порядок расчета налоговой базы. Автор24 - интернет-биржа студенческих работ

Расчет налоговой базыпроизводится нарастающим итогом с начала налогового периода, соответствующего одному календарному году. Иначе говоря, налоговая база определяется в течение периода с 1 января по 31 декабря текущего года, после чего расчет налоговой базы начинается с нуля.

Общая формула расчета налога на прибыль представлена на рисунке 3.

Рисунок 3. Формула расчета налога на прибыль. Автор24 - интернет-биржа студенческих работ

Таким образом, величина налога на прибыль определяется путем умножения налоговой базы на ставку налога.

В соответствии с действующим законодательством стандартная ставка налога на прибыль в России составляет 20%. При этом 2 % уплачивается в федеральный бюджет, а 18% - в бюджет субъекта Российской Федерации. Для 2017-2020 гг. эти пропорции составляют 3% и 17% соответственно.

Приведем пример расчета величины налога на прибыль, подлежащего уплате в бюджет. Предположим, что деятельность компании ООО «ХХХ» по итогам 2017 года характеризуется следующими показателями:

Опираясь на представленную выше формулу, определим величину налога на прибыль ООО «ХХХ»

Прежде всего, произведем расчет величины налогооблагаемой базы:

Налогооблагаемая база = 2000000 - 1050000 + 25000 - 48000 = 927000 руб.

Налог на прибыль = 927000 · 20% = 185400 руб.

Таким образом, величина налога на прибыль ООО «ХХХ» по итогам 2017 года составляет 927 тыс. руб.

Смотрите таблицу ставок налога на прибыль в 2019 году. А также читайте, все о налоге на прибыль – кто платит, как рассчитать, когда платить платит налог, как рассчитать, когда перечислять в бюджет.

Налог на прибыль – это прямой налог, который рассчитывается как процент от прибыли, которую получила компания. Порядок исчисления и уплаты налога на прибыль установлен главой 25 Налогового кодекса РФ.

Плательщиками прибыльного налога являются компании на общей системе налогообложения.

Если у иностранной фирмы есть представительство в нашей стране, то она также становится плательщиком. Плательщиками будут и консолидированные группы. То есть объединения организаций для уплаты налога. Цель создания таких объединений – уменьшение налоговой нагрузки на организации. Налоговая база всех компаний складывается (то есть консолидируется – поэтому группа так и называется). В группе выбирают ответственную компанию, которая начисляет и вносит деньги в бюджет за всех. Такое объединение – это право, а не обязанность юридических лиц. Вступить в него можно добровольно, так же как и покинуть группу.

Обращаем внимание на то, что налог на прибыль – это налог только юридических лиц. Индивидуальные предприниматели на общей системе платят НДФЛ.

«Физики» с полученных доходов (в том числе от нетрудовой деятельности) платят НДФЛ, а не прибыльный налог.

Фирмы, которые при регистрации или с начала года перешли на упрощенку, освобождаются от уплаты налога на прибыль.

Скачайте дополнительный материал к статье :

Чем поможет : вы узнаете, к чему часто придираются налоговики, когда оценивают расходы, как безошибочно списывать безнадежные долги, чем обосновать разделение затрат на прямые и косвенные.

Базовая ставка налога на прибыль организаций – 20 процентов. Но деньги в бюджет фирмы перечисляют двумя платежами:

Такое распределение будут длиться до конца 2020 года.

Но есть еще и пониженные ставки от 0 до 15 процентов. Их вправе использовать только определенные категории налогоплательщиков. Например, доходы в виде дивидендов облагается по двум ставкам: 13 и 0 процентов. Ставка 0 % применяется, если компания-участник владеет не менее половиной уставного капитала более 365 дней подряд. Во всех остальных случаях ставка – 13 % (см. также пошаговую инструкцию по выплате дивидендов учредителям ООО в 2019 году ).

А вот иностранные компании с дивидендом от российских организаций платят 15 процентов.

Резиденты в технико-туристско-рекреационных особых экономических зонах не платят прибыльный платеж, так как ставка 0 процентов, ставка резидентов особых экономических зон – 2 процента.

|

Виды доходов |

Ставка в федеральный бюджет, % |

Ставка в региональный бюджет, % |

Основание |

|

Доходы, кроме перечисленных ниже |

Пункт 1 статьи 284 НК |

||

|

Доходы в виде процентов по государственным и муниципальным облигациям, выпущенным до 20 января 1997 года включительно |

Подпункт 3 пункта 4 статьи 284 НК |

||

|

Доходы в виде процентов по облигациям государственного валютного облигационного займа 1999 года, выпущенным при осуществлении новации облигаций внутреннего государственного валютного займа серии III |

Подпункт3 пункта 4 статьи 284 НК |

||

|

Доходы в виде процентов по муниципальным ценным бумагам, выпущенным на срок не менее трех лет до 1 января 2007 года |

|||

|

Доходы в виде процентов по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года |

Подпункт 2 пункта 4 статьи 284 НК |

||

|

Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

Подпункт 2 пункта 4 статьи 284 НК |

||

|

Доходы в виде процентов по государственным ценным бумагам государств – участников Союзного государства, государственным ценным бумагам субъектов и муниципальным ценным бумагам (кроме ценных бумаг, указанных выше, и процентного дохода, полученного российскими организациями по государственным и муниципальным ценным бумагам, размещаемым за пределами России) |

|||

|

Доходы в виде процентов по государственным ценным бумагам, полученным в обмен на государственные краткосрочные бескупонные облигации и размещенным за пределами России |

Подпункт 1 пункта 4 статьи 284 НК |

||

|

Доходы в виде процентов по облигациям с ипотечным покрытием, выпущенным после 1 января 2007 года |

Подпункт 1 пункта 4 статьи 284 НК |

||

|

Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года |

Подпункт 1 пункта 4 статьи 284 НК |

||

|

Дивиденды, полученные российскими организациями от участия в других организациях, при одновременном соблюдении условий: |

Подпункт 1 пункта 3 статьи 284 НК |

||

|

|||

|

|||

|

Дивиденды, полученные российскими организациями, владеющими депозитарными расписками, при одновременном соблюдении условий: |

|||

|

|||

|

|||

|

Дивиденды, полученные российскими организациями при иных обстоятельствах (не поименованных в подпункте 1 пункта 3 статьи 284 НК), а также дивиденды по акциям, права на которые удостоверены депозитарными расписками |

Подпункт 2 пункта 3 статьи 284 НК |

||

|

Дивиденды, полученные иностранными организациями по акциям российских организаций или от участия в капитале организаций в иной форме |

Подпункт 3 пункта 3 статьи 284 НК |

||

|

Доходы по ценным бумагам российских организаций (за исключением дивидендов), права на которые учитываются на счетах депо иностранных держателей, уполномоченных держателей, а также депозитарных программ |

|||

|

Доходы в виде дивидендов по ценным бумагам российских организаций, права на которые учитываются на счетах депо иностранных держателей, уполномоченных держателей, а также депозитарных программ |

Пункт 4.2 статьи 284, Пункт 9 статьи 310.1 НК |

||

|

Доходы от предоставления в аренду или субаренду морских и воздушных судов и (или) транспортных средств, а также контейнеров, используемых в международных перевозках |

Подпункт 2 пункта 2 статьи 284 НК |

||

|

Доходы от международных перевозок (в т. ч. демереджи и прочие платежи, возникающие при перевозках) |

|||

|

Подпункт 8 пункта 1 статьи 309 НК |

|||

|

Доходы иностранной организации, полученные от распределения в ее пользу прибыли или имущества организаций (лиц, объединений), не являющиеся дивидендами |

Подпункт 1 пункта 2 статьи 284 НК |

||

|

Подпункт 2 пункта 1 статьи 309 НК |

|||

|

Доходы по иным долговым обязательствам российских организаций |

Подпункт 3 пункта 1 статьи 309 НК |

||

|

Доходы от использования прав на объекты интеллектуальной собственности |

Подпункт 4 пункта 1 статьи 309 НК |

||

|

Доходы, полученные от реализации акций (долей) организаций, более 50% активов которых прямо или косвенно состоит из недвижимого имущества, находящегося на российской территории, а также финансовых инструментов, производных от таких акций (долей), за исключением обращающихся акций на организованном рынке ценных бумаг в соответствии с пунктом 9 статьи 280 Налогового кодекса |

Подпункт 5 пункта 1 статьи 309 НК |

||

|

Доходы от реализации недвижимого имущества, находящегося на российской территории |

Подпункт 6 пункта 1 статьи 309 НК |

||

|

Доходы от сдачи в аренду или субаренду имущества, используемого на российской территории |

Подпункт 7 пункта 1 статьи 309 НК |

||

|

Доходы от лизинговых операций (например, от сдачи в лизинг имущества, используемого на территории России) |

Подпункт 7 пункта 1 статьи 309 НК |

||

|

Штрафы и пени за нарушение российскими организациями, государственными органами и (или) исполнительными органами местного самоуправления договорных обязательств |

Подпункт 9 пункта 1 статьи 309 НК |

||

|

Иные аналогичные доходы |

Подпункт 10 пункта 1 статьи 309 НК |

||

|

Доходы организаций-сельхозпроизводителей (в т. ч. рыбохозяйственных организаций) |

Пункт 1.3 статьи 284 НК |

||

|

Прибыль организаций – участниц проекта «Сколково», полученная после утраты права на освобождение от исполнения обязанностей налогоплательщика |

Пункт 5.1 статьи 284 НК |

||

|

Прибыль от деятельности образовательных организаций, включая услуги по присмотру и уходу за детьми (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств) |

Пункт 1.1 статьи 284 НК |

||

|

Прибыль от деятельности медицинских организаций (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств) |

Пункт 1.1 статьи 284 НК |

||

|

Прибыль от деятельности организаций, осуществляющих социальное обслуживание граждан (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств) |

Пункт 1.9 статьи 284 НК |

||

|

Прибыль от деятельности, связанной с добычей углеводородного сырья на новом морском месторождении |

Пункт 1.4 статьи 284 НК |

||

|

Прибыль организаций – участниц региональных инвестиционных проектов |

Пункт 1.5 статьи 284, Пункт 3 статьи 284.3 НК |

||

|

Прибыль организаций – участниц региональных инвестиционных проектов, которых не включают в реестр |

Пункт 1.5-1 статьи 284, Пункт 3 статьи 284.3 НК |

||

|

Прибыль контролируемых иностранных компаний |

Пункт 1.6 статьи 284, статьи 309.1 НК |

||

|

Прибыль организаций – участниц свободной экономической зоны |

Не более 13,5 |

Абзац 2 Пункт1.7, абзаца 3 Пункт1.7 статьи 284 НК |

|

|

Прибыль организаций – резидентов территории опережающего социально-экономического развития и свободного порта Владивосток |

Не более 5 в течение пяти лет с момента получения прибыли, не менее 10 в течение последующих пяти лет |

Пункт 1.8 статьи 284, статьи 284.4 НК |

|

|

Прибыль организаций – участников особой экономической зоны в Магаданской области |

Не более 13,5 |

Абзац 7 пункт1 и пункт1.10 статьи 284 НК |

|

|

Прибыль, полученная от реализации или иного выбытия (в т. ч. погашения) акций российских организаций (долей участия в уставном капитале российских организаций), приобретенных начиная с 1 января 2011 года, принадлежащих налогоплательщику более пяти лет |

Абзац 1 Пункт4.1 статьи 284, статьи 284.2 НК, Пункт 7 статьи 5 Закона от 28 декабря 2010 № 395-ФЗ |

||

|

Прибыль, полученная от реализации или иного выбытия (в т. ч. погашения) акций, облигаций российских организаций, инвестиционных паев, являющихся ценными бумагами высокотехнологичного (инновационного) сектора экономики |

Абзац 2 Пункт4.1 статьи 284, статьи 284.2.1 НК |

||

|

Прибыль, полученная от реализации инвестиционного проекта на территории особой экономической зоны в Калининградской области |

Статьи 288.1 НК |

||

|

В течение шести налоговых периодов с момента получения первой прибыли |

|||

|

В течение следующих шести налоговых периодов |

|||

|

Прибыль, полученная от туристско-рекреационной деятельности на территории Дальневосточного федерального округа |

Пункты 1 и 2 статьи 284.6 НК |

||

|

Прибыль, полученная от деятельности в туристско-рекреационных особых экономических зонах, объединенных в кластер (при условии раздельного учета доходов и расходов, связанных с деятельностью в особой экономической зоне и за ее пределами) |

Не более 13,5 |

Абзац 7 Пункт1 и пункт 1.2 статьи 284 НК |

|

|

Прибыль, полученная от деятельности в технико-внедренческих особых экономических зонах (при условии раздельного учета доходов и расходов, связанных с деятельностью в особой экономической зоне и за ее пределами) |

Не более 13,5 |

||

|

Прибыль организаций – резидентов особых экономических зон (кроме туристско-рекреационных, объединенных в кластер, и технико-внедренческих) |

Не более 13,5 |

Пункт 1.2-1, абзац 7 пункт 1 статьи 284 НК |

Налоговый период – это период, по окончании которого рассчитывают итоговое значение платежа. По общему правилу налоговый период по налогу на прибыль – это календарный год. То есть время с 1 января по 31 декабря. По окончанию года предприятия рассчитывают итоговый платеж и перечисляют деньги в бюджет.

Для фирм, которые созданы в течение года, первый налоговый период особенный. Он начинается в день внесения записи в ЕГРЮЛ об организации и заканчивается по окончании года (читайте, как получить выписку из ЕГРЮЛ ). Если же фирму создали в декабре, то ее налоговый период заканчивается 31 декабря следующего года.

Аналогично считается налоговый период реорганизованной или

. Он начинается 1 января (или в день создания) и заканчивается в день исключения налогоплательщика из ЕГРЮЛ.Отчетный период – это период, по окончании которого определяют промежуточный результат и платят авансы. Отчетный период короче налогового. То есть налоговый период состоит из нескольких отчетных.

У прибыльного платежа есть два вида отчетных периодов:

Причем у ежеквартальных платежей есть два способа оплаты: только ежеквартальные и ежеквартальные плюс ежемесячные.

На это способ оплаты компания вправе перейти добровольно с начала года или с момента создания. Платить такие авансы вправе все компаний, никаких ограничений нет. Для этого в инспекцию надо подать сообщение. У него нет унифицированной формы, поэтому пишите произвольное письмо. А вот отказаться от такого способа уплаты можно только с начала следующего года.

Первый платеж равен произведению прибыли, полученной за первый месяц и ставки налога. Платеж за второй месяц представляет собой разницу между исчисленным нарастающим итогом платежом за два месяца и уплаченным авансом.

Чтобы платить авансы таким способом в налоговую специального заявления передавать не надо. Но перейти на такие платежи вправе не все организации. Право есть у компаний, доход которых за 4 предыдущих квартала не превышает 15 млн руб. в среднем за каждый квартал (или 60 млн руб. – за 4 квартала в целом).

Налог за первый квартал равен произведению налоговой базы за квартал и ставки налога.

Налог за второй квартал считают так:

Аванс тек = Налоговая база тек × Ставка налога – Аванс пред

Компании, у которых доходы в квартал более 15 млн рублей и которые не перешли на ежемесячные авансы, платят налог каждый месяц и потом доплачивают по результатам работы за квартал. Суммы платежа рассчитываются следующим образом.

Платеж за каждый месяц первого квартала равен месячным платам квартала предыдущего года.

Аванс 1кв = Аванс 4кв

Ежемесячный платеж во втором квартале рассчитывается по другой формуле:

Аванс 2 к в = Квартальный Аванс 1кв / 3

где Квартальный Аванс 1кв – квартальный авансовый платеж, исчисленный по итогам I квартала.

Ежемесячный платеж в третьем квартале считают так:

Аванс 3 кв = (Квартальный Аванс 2кв - Квартальный Аванс 1кв) / 3

Ежемесячный платеж в четвертом квартале считают так:

Аванс 4 кв = (Квартальный Аванс 3кв - Квартальный Аванс 2кв) / 3

То есть в данном случае компания платит авансы не из фактической прибыли, а из предполагаемого ее значения.

Текущий налог на прибыль – один из ключевых показателей отчета о финансовых результатах. Если его посчитали неправильно, ошибки исказят чистую прибыль (убыток) компании и негативно отразятся на рентабельности основной деятельности, общей рентабельности продаж, эффективной ставке налога на прибыль, чистой операционной прибыли до налогообложения (EBIT). Смотрите, как проверить, что все правильно.

Крайний срок уплаты годового платежа – 28 марта следующего года. Если этот день выпадает на выходной, то он переносится на следующий рабочий день. В 2019 году 28 марта выпадает на четверг, поэтому срок не переносится.

Если заплатить налог позже, то инспекторы начислят пени и штраф. Пени за первые 30 дней просрочки равны 1/300 , за последующие в два раза больше – 1/150 ставки. Штраф по статье 122 НК составляет 20 процентов от неуплаченного в срок налога. Фактический период просрочки значения не имеет.

По итогам отчетных периодов надо заплатить авансы. На это компании дается 28 календарных дней. Если опоздать – начислят пени. А вот 20-процентного штрафа за опоздание с авансами не будет – это наказание распространяется только на итоговый платеж.

Величина налога на прибыль рассчитывают по формуле:

ПН = (Доходы – Расходы) × Ставка

Причем учет доходов – это обязанность предприятия, а учет расходов – это право. То есть если компания не включит в расчет какие-либо налоги, то ее накажут – доначислят сам налог, а также потребуют заплатить пени и штраф. А вот если компания учтет расходов меньше, чем положено, то налоговики не будут против. Ведь в таком случае компания переплатит налог на прибыль. То есть бюджет не пострадает.

Вообще налогоплательщика могут наказать только за то, что он занизил налог. Во-первых, потребуется в обязательном порядке уточнить декларацию. Во-вторых, контроллеры начислят недоимку, пени и штраф. А вот если организация из-за ошибки в расчетах переплатила налог, то уточнение декларации – это ее право, а не обязанность.

НК регулируют, какие поступления организация учитывает в доходах, а какие траты – в расходах. Доходы могут быть от реализации и внереализационные. Полученные средства, которые не надо учитывать при расчете налога, перечислены в статье 251 НК. Например, полученный заем и т.д.

К расходам предъявляются два главных требования: ни должны быть экономически обоснованными и документально подтвержденными. То есть компании надо обосновать необходимость той или иной траты. А также на каждый расход должен быть свой документ. Иначе учесть траты не получится.

Доходы и расходы можно учитывать двумя методами: начисления и кассовым.

Кассовый метод предполагает, что расходы и доходы компания учитывает только после оплаты. На такой метод учета вправе перейти организации, у которых выручка за каждых квартал за предыдущие 12 месяцев не превышала 1 млн рублей. Доходы признаются в момент получения денег на расчетный счет или в кассу или поступления активов в счет оплаты товара. Расходы учитывают в момент их оплаты.

Для метода начисления факт оплаты значения не имеет. Налогоплательщики учитывают расходы и доходы по мере возникновения. Большинство организаций ведут учет именно методом начисления. Например, доходы могут считаться полученными при подписании акта приемки-передачи, товарной накладной на отгрузку и т.д. Когда фактически покупатель перечислит деньги за товар – неважно. В учете компания уже получила прибыль. То есть может возникнуть ситуация «прибыль есть, а денег нет». Бывает и обратная ситуация: компания получила аванс. Предоплату она не учитывает в доходах. То есть «деньги есть, а прибыли нет».

Финансовые службы компании стараются сократить платежи в бюджет. Причем сделать это в рамках закона. Для этого они выбирают выгодные методы учета. Например, начисления амортизации. Другой популярный вариант сокращения размера налога на прибыль – перевести деятельность на спецрежим. Например, налог ЕНВД никак не зависит от того, сколько фактически «заработала» фирма – платеж зависит от размера вмененного дохода (см. здесь .

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...