Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Дарья Никитина

Время на чтение: 11 минут

А А

Сложным процентом

принято называть эффект, когда проценты прибыли прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли.

Формула сложного процента

— это формула, по которой рассчитывается итоговая сумма с учётом капитализации (начислении процентов).

В этой статье:

Чтобы лучше усвоить расчет сложных процентов, давайте разберём пример.

Представим, что вы положили 10 000 руб в банк под 10 процентов годовых.

Через год на вашем банковском счету будет лежать сумма SUM = 10000 + 10000*10% = 11 000 руб.

Ваша прибыль — 1000 рублей.

Вы решили оставить 11 000 руб на второй год в банке под те же 10 процентов.

Через 2 года в банке накопится 11000 + 11000*10% = 12 100 руб.

Прибыль за первый год (1000 рублей) прибавилась к основной сумме (10000р) и на второй год уже сама генерировала новую прибыль. Тогда на 3-й год прибыль за 2-й год прибавится к основной сумме и будет сама генерировать новую прибыль. И так далее.

Когда вся прибыль прибавляется к основной сумме и в дальнейшем уже сама производит новую прибыль.

SUM = X * (1 + %) n

где

SUM — конечная сумма;

X — начальная сумма;

% — процентная ставка, процентов годовых /100;

n — количество периодов, лет (месяцев, кварталов).

Расчет сложных процентов: Пример 1.

Вы положили 50 000 руб в банк под 10% годовых на 5 лет. Какая сумма будет у вас через 5 лет? Рассчитаем по формуле сложного процента:

SUM = 50000 * (1 + 10/100) 5 = 80 525, 5 руб.

Сложный процент может использоваться, когда вы открываете срочный вклад в банке. По условиям банковского договора процент может начисляться например ежеквартально, либо ежемесячно.

Расчет сложных процентов: Пример 2.

Рассчитаем, какая будет конечная сумма, если вы положили 10 000 руб на 12 месяцев под 10% годовых с ежемесячным начислением процентов.

SUM = 10000 * (1+10/100/12) 12 = 11047,13 руб.

Прибыль составила:

ПРИБЫЛЬ = 11047,13 — 10000 = 1047,13 руб

Доходность составила (в процентах годовых):

% = 1047,13 / 10000 = 10,47 %

То есть при ежемесячном начислении процентов доходность оказывается больше, чем при начислении процентов один раз за весь период.

Если вы не снимаете прибыль, тогда начинает работать сложный процент.

На самом деле формула сложного процента применительно к банковским вкладам несколько сложнее, чем описана выше. Процентная ставка для вклада (%) рассчитывается так:

% = p * d / y

где

p

— процентная ставка (процентов годовых / 100) по вкладу,

например, если ставка 10,5%, то p = 10,5 / 100 = 0,105

;

d

— период (количество дней), по итогам которого происходит капитализация (начисляются проценты),

например, если капитализация ежемесячная, то d = 30

дней

если капитализация раз в 3 месяца, то d = 90

дней;

y

— количество дней в календарном году (365 или 366).

То есть можно рассчитывать процентную ставку для различных периодов вклада.

Формула сложного процента для банковских вкладов выглядит так:

SUM = X * (1 + p*d/y) n

При расчете сложных процентов нужно принимать во внимание тот факт, что со временем наращивание денег превращается в лавину. В этом привлекательность сложных процентов. Представьте себе маленький снежный комок размером с кулак, который начал катиться со снежной горы. Пока комок катится, снег налипает на него со всех сторон и к подножию прилетит огромный снежный камень. Также и со сложным процентом. Поначалу прибавка, создаваемая сложным процентом, почти незаметна. Но через какое-то время она показывает себя во всей красе. Наглядно это можно увидеть на примере ниже.

Расчет сложных процентов: Пример 3.

Рассмотрим 2 варианта:

1. Простой процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных взносов нет. Всю прибыль вы снимаете.

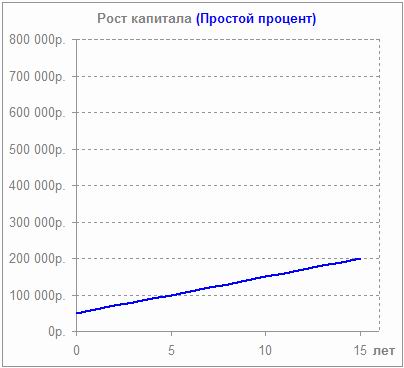

2. Сложный процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных взносов нет. Каждый год проценты прибыли прибавляются к основной сумме.

|

Начальная сумма: 50 000 рублей |

||||

|

Процентная ставка: 20% годовых |

||||

| Простой процент | Сложный процент | |||

| Сумма | Прибыль за год |

Сумма | Прибыль за год |

|

| Через 1 год | 60 000р. | 10 000р. | 60 000р. | 10 000р. |

| Через 2 года | 70 000р. | 10 000р. | 72 000р. | 12 000р. |

| Через 3 года | 80 000р. | 10 000р. | 86 400р. | 14 400р. |

| Через 4 года | 90 000р. | 10 000р. | 103 680р. | 17 280р. |

| Через 5 лет | 100 000р. | 10 000р. | 124 416р. | 20 736р. |

| Через 6 лет | 110 000р. | 10 000р. | 149 299р. | 24 883р. |

| Через 7 лет | 120 000р. | 10 000р. | 179 159р. | 29 860р. |

| Через 8 лет | 130 000р. | 10 000р. | 214 991р. | 35 832р. |

| Через 9 лет | 140 000р. | 10 000р. | 257 989р. | 42 998р. |

| Через 10 лет | 150 000р. | 10 000р. | 309 587р. | 51 598р. |

| Через 11 лет | 160 000р. | 10 000р. | 371 504р. | 61 917р. |

| Через 12 лет | 170 000р. | 10 000р. | 445 805р. | 74 301р. |

| Через 13 лет | 180 000р. | 10 000р. | 534 966р. | 89 161р. |

| Через 14 лет | 190 000р. | 10 000р. | 641 959р. | 106 993р. |

| Через 15 лет | 200 000р. | 10 000р. | 770 351р. | 128 392р. |

| Суммарная прибыль: | 150 000р. | 720 351р. |

Выгода банковского вклада оценивается не только по процентной ставке. Большое влияние на доходность депозита оказывает способ начисления процентов. В финансовой сфере существует понятие простого и сложного процента. Когда применяется тот или иной метод расчета? Как осуществляется начисление процентов по каждому способу? И какой метод выгоднее для вкладчика?

Метод расчета простых процентов основан на принципе наращения денег по арифметической прогрессии. Допустим, инвестор в начале года положил в банк на сумму 100 000 руб. под 10% годовых:

Поскольку банки указывают ставку за год, то чтобы определить доход за другой период (к примеру, 3 месяца), применяя простую ставку процентов, формула будет такой:

S = (P x I x Т / K) / 100, где:

S – сумма насчитанных процентов (руб.);

P – начальная сумма вложенных средств;

I – процентная ставка за год;

Т – срок действия вклада в днях;

K – число дней в году.

То есть при вкладе 100 000 руб. на 3 месяца под 10%

годовыхвычисление простых процентовбудет выполняться так:

То есть при вкладе 100 000 руб. на 3 месяца под 10%

годовыхвычисление простых процентовбудет выполняться так:(100 000 х 10 х 92 / 365) / 100 = 2520,55 (руб.).

Получается, что в конце срока вкладчик получит на руки внесенные 100 000 руб. плюс 2520,55 руб. дохода, т.е. 102 520,55 руб.

Чтобы более наглядно продемонстрировать разницу по использованию простой схемы начисления процентов и сложной, данные занесены в таблицу:

При подсчете коэффициентов использовалась ежегодная капитализация процентов. Из таблицы видно, что:

Составив аналогичную таблицу

с учетом проведения ежеквартальной капитализации, можно увидеть, что доход

будет одинаков при вкладе на квартал. При более коротких депозитах (на месяц

или два) больший доход будет получаться по простым процентам. При вкладах на

срок более квартала, наоборот, выгоднее будут сложные проценты.

Составив аналогичную таблицу

с учетом проведения ежеквартальной капитализации, можно увидеть, что доход

будет одинаков при вкладе на квартал. При более коротких депозитах (на месяц

или два) больший доход будет получаться по простым процентам. При вкладах на

срок более квартала, наоборот, выгоднее будут сложные проценты.

Этот принцип определения доходности вклада зависимо от метода вычисления процентов сохраняется и при расчетах на месяц. Подведя итог, можно сказать, что применение сложного процента выгодно, если период вклада превышает период капитализации. Иначе говоря:

Если срок депозита меньше, чем периодичность проведения капитализации, то расчет простых процентов по вкладам получится выгоднее.

Данная тема относится к и обязательна для изучения при инвестировании, построении капитала или просто для накопления необходимой суммы денег. В финансовой сфере принято отличать принцип расчета простых и сложных процентов. Например, в банковской сфере сложный процент понимается под понятием . А в инвестициях часто используют слово "реинвестирование".

Сложным процентом называют геометрическую прогрессию денежной суммы, при которой начисленные проценты прибыли прибавляются к базовой сумме, в следующем периоде базовая сумма увеличивается и процент начисляется уже на нее. За счет этого эффекта доходность получается выше, чем при простом проценте.

Капитализация или реинвестирование - это суммирование начисляемых процентов с базовой суммой в обозначенный период. В последующем периоде базовая сумма изменяется на эту величину процента, таким образом достигается прогрессивное или лавинообразное увеличение суммы средств. При подсчете по формуле простого процента, базовая сумма всегда остается неизменной.

Вся эта теория для неподготовленного читателя кажется через чур трудоемкой и запутанной. Но мы вас уверяем, ничего сверхсложного в формуле сложного процента и его отличия от простого нет. Сейчас разберем несколько задач и все встанет на свои места.

Формула простых и сложных процентов на малом периоде имеет незначительную разницу. Рассмотрим примеры.

Вы положили на обычный депозитный счет 1000 рублей под 10% годовых на 3 года. Через 3 года вы снимаете 1300 рублей. Так работает простой процент.

Вы положили на депозитный счет 1000 рублей, но в характеристиках вклада указано "с ежегодной капитализацией процентов" . Те же - 10% годовых, срок тот же - 3 года. Через 3 года вы снимаете уже 1331 рубль. За счет эффекта сложного процента вы получили больше на 31 рубль, чем в первом случае.

Простые проценты нам больше не интересны, а формула сложного выглядит так:

S - сумма, которую вы снимете в конце

B - базовая сумма

Pr - процентная ставка

n - временной период (может быть как в годах, так и в месяцах)

Давайте теперь посчитаем на суммах и процентах более приближенных к реальности, чтобы ощутить разницу в полной мере.

В данном случае происходит ежегодная капитализация процента по вкладу. В некоторых банках также бывает услуга ежемесячной капитализации процентов. Об этом в задаче ниже.

В формуле нужно применять ежемесячный процент, для этого 8 разделим на 12 месяцев. Получается 0,67% - это процент за месяц. И обратите внимание, степень теперь равна 48 - это количество месяцев за 4 года. Подставляем его в формулу:

При ежемесячной капитализации результирующий доход вкладчика получился больше на 1736 рублей.

Чтобы сложный процент работал, не нужно снимать начисленные проценты, пусть они капитализируются на счете. Тогда вы получите больше выгоды от депозита.

Выше мы рассмотрели упрощенные примеры работы сложного процента. На самом деле банки используют немного усложненную формулу.

Ставка процентов представляется как

d - количество дней, через которое проценты капитализируются с базовой суммойg - ставка в % годовых, разделенная на 100. Если 8% годовых, то получаем g =0,08

Формула универсальная и позволяет сделать вычисление для разных типов депозитов. Таким образом, наша основная формула стала чуть-чуть сложнее:

Математическое понятие "геометрическая прогрессия" помогает работать банковскому вкладу с капитализацией гораздо более эффективно, чем без капитализации. Человеческий мозг не всегда может представить разницу или она поначалу ему кажется не существенной. В действительности, на значительных отрезках времени сложный процент начинает играть огромную роль при построении капитала.

Возьмем одновременно 2 примера с простым и сложным процентами, чтобы разница была наглядной. В обоих вариантах начальная базовая сумма будет составлять 10 тыс. руб. на 20 лет под 10% годовых. В столбцах "сложный процент" сумма процентов каждый год будет прибавляться к базовой сумме.

Как мы видим при длительном отрезке капитализация процентов выглядит очень поразительным инструментом! И чем больше период вложений, тем более разительной становится разница. Но давайте рассмотрим еще более впечатляющий пример.

Самый впечатляющий пример работы сложного процента будет ниже.

Представьте, что базовая сумма у вас совсем мизерная - 1000 рублей. Но вы каждый месяц можете откладывать от зарплаты по 1000 рублей.

Теперь прикинем варианты, какие проценты дают доступные средства сохранения и инвестирования денег в год:

Давайте не будем больше приводить формулы, так как мы уже все подробно рассказали. Теперь просто возьмем итоговые цифры, которые поражают воображение неподготовленного человека.

Как мы видим результаты впечатляющие, суммы растут как снежный ком. Вы все можете проверить по калькулятору или экселю, здесь нет обмана. Вы действительно можете стать миллионером, откладывая всего по 1000 рублей в месяц.

А что если вы сможете откладывать по 10000 рублей? Теперь подрисуйте в таблице везде по нолику и еще раз удивитесь результатам.

Вы можете возразить, что действительно интересные суммы появляются только при 20% годовых. А вкладывать в акции вы, мол, не умеете. В действительности, это не такое сложное занятие.. Есть очень простые стратегии инвестирования в акции. Вам не понадобится думать, как выбирать акции и каждый день или неделю продавать их или покупать. Тут все почти как с банковским вкладом. Вы просто откладываете деньги покупаете на них каждый месяц одни и те же акции или паи фонда. Это краткая суть стратегии.

Почему в акции инвестировать безопасно? Почему акции непременно будут расти на 20% годовых? Подробная информация о стратегии и ответы на эти вопросы вы получите на нашем вебинаре об , а точнее записи этого вебинара.

Привожу еще пару вспомогательных формул, которые могут пригодиться при составлении личного финансового плана. Они выражаются из уже написанных выше. Рассмотрим все на примерах задач.

Расчет:

Ответ равен 10,03 процентам

Расчет:

Ответ: 8,9 лет.

Описанная формула простых и сложных процентов построения капитала активно используется во всем мире, будь то обычное накопление или инвестирование. Профессиональные финансовые советники и богатейшие люди мира одинаково хорошо отзываются и рекомендуют прибегать к сложным процентам для улучшения своего финансового положения.

Как мы увидели, не обязательно иметь крупную сумму в самом начале, главное регулярно откладывать деньги и пользоваться хорошим процентом.

Простые проценты применяются в ссудозаемных финансовых операциях продолжительностью до одного года. При использовании этой схемы начисление процентов осуществляется однократно с учетом неизменной базы расчета. Для исчисления применяет следующая :

FV=CFo×(1+n×r) ,

где FV –будущая стоимость денежных средств,

r – процентная ставка,

n – срок начисления.

В том случае, когда продолжительность ссудозаемной операции меньше календарного года, то для расчета используется следующая формула:

FV=CFo×(1+t/T×r),

где t – продолжительность операции в днях,

Т – общее количество дней в году

При использовании сложной ставки годовой доход в каждом периоде рассчитывается не с исходной суммы вклада, а с общей накопленной суммы, включающей также начисленные ранее проценты. Таким образом, по мере начисления процентов происходит капитализация процентов.

Предположим, вкладчик разместил на депозит в банке 1000 рублей под 6% годовых. Определите, какая сумма будет за два года, если проценты начисляются по сложной схеме

Процентный доход = ставка процента×первоначальные вложения = 1000×0,06=60 рублей

Таким образом, к концу 1-го года на депозите будет накоплена сумма:

FV1=1000+60=1060 рублей=1000×(1+0,06)

Если не снимать деньги со счета, а оставить их до следующего года, то в конце 2-го года на счете будет накоплена сумма:

FV2=FV1 ×(1+r)=CVo×(1+r)×(1+r)=CVo×(1+r)^2 =1060×(1+0,06)=1000×(1+0,06)×(1+0,06)=1123,6 рублей

Для расчета сложных процентов применяется следующая формула:

FVn=CVo×FVIF(r,n)=CVo×(1+r)^n

Множитель наращения сложных процентов FVIF (r,n) показывает, чему будет равна одна денежная единица через n периодов при определенной процентной ставке r.

На практике очень часто для предварительной оценки эффективности процентной ставки рассчитывают период времени, необходимый для увеличения первоначального вклада вдвое. Число периодов, за которое исходная сумма приблизительно удвоится, составляет 72/r. Например, при ставке 9 % годовых первоначальный капитал удвоится приблизительно за 8 лет.

Сравнение простой и сложной схем начисления процентов

Для сравнения разных схем начисления процентов необходимо как множители наращения изменяются при различных значениях показателя n.

Если n = 1, то (1+n×r) = (1+r)^n .

Если n > 1, то (1+n×r) < (1+r)^n .

Если 0 < n <1, то (1+n×r) > (1+r)^n .

Таким образом, если срок ссуды составляет менее 1 года, то для кредитора выгодно использовать схему простых процентов. Если период начисления процентов равен 1 году, то результаты по обеим схемам совпадут.

В современной банковской практике иногда встречаются контакты, которые заключаются на срок, отличающийся от целого числа лет. В этом случае могут использоваться два варианта начисления:

1) по схеме сложных процентов

FVn=CFo×(1+r)^w+f;

2) по смешанной схеме

FVn=CFo×(1+r)^w×(1+f×r),

где w – целое число лет,

f – дробная часть года.

Предположим, вкладчик разместил на депозит 40000 рублей на срок 2 года 6 месяцев под 10% годовых, проценты начисляются ежегодно. Сколько получит вкладчик, если банк начисляет проценты по сложной или по смешанной схеме.

1) Расчет по сложной схеме начисления:

40000×(1+0,1)^2,5=50762, 3 руб.

2) Расчет по смешанной схеме начисления:

40000×(1+0,1)^2×(1+0,5×0,1)=50820 руб.

По некоторым вкладам начисление процентов происходит чаще, чем один раз в год. В таких случаях применяется следующая формула:

FVn=CFo ×(1+r/m)^m×n ,

где m – количество начислений в году.

Определите будущую стоимость 7000 рублей, инвестированных на 3 года, под 7 % годовых, если проценты начисляются ежеквартально?

FV3=7000 ×(1+0,07/4)^3×4 = 8620,1 руб.

Обратите внимание, что при заключении договора на вклад в банке необходимо помнить, что чаще всего в документах не используется термины «простые» или «сложные» проценты. Для обозначения простой схемы начисления в договоре может быть указана фраза «проценты по вкладу начисляются в конце срока». А при использовании сложной схемы, в договоре может быть указано, что проценты начисляются раз в год, квартал или месяц.

Начисление процентов — одна из основных операций в экономике и . Самый близкий всем пример — депозит в банке, где вложенные деньги в конце периода возвращаются к владельцу с прибылью.

А что будет, если повторить этот цикл несколько раз ? Тут то и появляется понятие простых и сложных процентов , которым посвящена эта статья.

Инвесторы, которые работают на , сталкиваются с повторным вложением денег (реинвестированием) постоянно. Если банковские депозиты приносят владельцам прибыль через несколько месяцев или даже год, то на валютном рынке прибыль/убыток появляется после каждой сделки.

Поэтому все, кто интересуется , будут регулярно работать с простыми и сложными процентами. Давайте же разберемся, что же означают эти понятия.

Простой процент — прибыль по многоразовым вкладам за каждый период времени всегда начисляется только на первоначальную сумму .

Пример: депозит 5000$ под 20% годовых. По схеме простого процента и в первый, и во второй, и в любой другой год прибыль составит 1000$. Чтобы узнать прибыль за N лет, просто умножьте прибыль за один год на число N.

Простой процент используется в случаях, когда база начисления процентов всегда равна начальной сумме вложений . Это могут быть специальные банковские депозиты, проценты по кредиту. Также простой процент используется, когда инвестор регулярно выводит прибыль — в каждый период времени работает первоначальная сумма.

Сложный процент — проценты по многоразовым вкладам за каждый период начисляются на первоначальную сумму и всю полученную до этого прибыль .

Пример: депозит 5000$ под 20% годовых. В первый год прибыль составит 5000$ * 20% = 1000$, во второй (5000$ + 1000$) * 20% = 1200$, в третий (5000$ +1000$ + 1200$) * 20% = 1440$ и так далее.

Каждый раз, когда инвестор хочет несколько раз «прокрутить» свои деньги через инвестиционный инструмент, он сталкивается со сложным процентом. Полученная прибыль на первом круге реинвестируется и проценты уже начисляются на более крупную сумму.

В инвестициях на рынке Форекс сложный процент используется постоянно, потому что сумма вложений меняется постоянно — фактически после каждой сделки. Многие инвесторы используют тактику «вложил и забыл», оставляя полученную прибыль работать вместе со стартовым вкладом.

Разница между простыми и сложными процентами на первый взгляд кажется не такой уж большой. Но чем больше проходит времени, тем очевиднее становится преимущество сложных процентов:

Простые и сложные проценты на одном графике

Конечно, это всё теория и на практике добиться 30-кратного реинвестирования прибыли совсем непросто. Но факт остаётся фактом — сложные проценты могут сослужить хорошую службу инвестору. И чтобы умело их использовать, нужно правильно их считать, в чём помогут несколько полезных формул.

А конечную сумму вклада мы назовем просто K. Её можно рассчитать по формуле:

Конечная сумма при расчёте сложных процентов по вкладу

Пример задачи: Инвестор П. положил на депозит в банке 10000$ под 10% годовых. Какую прибыль он получит через 5 лет?

Для начала, давайте узнаем конечную сумму вклада по формуле:

K = 10000$ * (1 + 0.1) 5 = 16105.1$

Прибыль (P) — это разница между конечной и стартовой суммой вклада. Считаем:

P = K — К 0 = 16105.1$ — 10000$ = 6105.1$

P (%) = K/К 0 — 1 = 16105.1$ / 10000$— 1= 61.05%

Используя формулу сложных процентов, вы всегда можете предсказать результат инвестирования в будущем. Впрочем, бывают ситуации, когда вам нужно узнать не конечную, а стартовую сумму вклада. Её можно найти по той же формуле сложных процентов по вкладам, но надо немного её изменить:

Формула расчёта сложных процентов для поиска стартовой суммы вклада

Пример задачи: Инвестор В. хочет узнать, сколько ему надо вложить рублей под 20% годовых сейчас, чтобы через 3 года стать рублёвым миллионером.

Используем формулу:

К 0 = 1000000₽ / (1 + 0.2) 3 = 578703.7₽

Кроме суммы вклада, через формулу можно найти и остальные параметры. Например, зная стартовую и конечную сумму, можно узнать процентную ставку или количество периодов реинвестирования.

Начнем с процентной ставки:

Формула расчёта сложных процентов по вкладу для поиска нужной процентной ставки

Пример задачи: Инвестор Р. хочет выяснить, вклад с какой процентной ставкой ему нужен, чтобы заработать 10000$ за 3 года, изначально вложив 20000$.

K = К 0 + P = 20000$ + 10000$ = 30000$

А теперь можно использовать формулу:

R = (30000$ / 20000$) ^ 1/3 — 1 = 14.47%

Чтобы получить такую доходность, банковский депозит не подойдёт, а вот консервативный — вполне.

Расчёт сложных процентов по вкладу — поиск нужного количества периодов реинвестирования

Пример задачи: сколько лет нужно держать деньги на депозите в банке под 25% годовых, чтобы 50000 рублей превратить в 100000?

Подставляем в формулу:

n = log 1+0.25 100000/50000 = 3.11 лет

Кстати, если речь идёт о банке, то 3.11 лет округляются до 4 — вы обычно не можете снять свои деньги до окончания периода действия вклада. Условия конкретного инвестиционного инструмента всегда стоит учитывать при решении подобных задач.

Кроме рассмотренных нами задач существуют и более сложные. Например, довольно распространённая история — у инвестора есть вклад с возможностью пополнения. Часть каждой зарплаты отправляется туда и надо выяснить, какой же будет результат по итогам.

Пример задачи: Инвестор З. вложил 1000$ и откладывает 50$ каждый месяц. Процентная ставка — 1% в месяц. Какая сумма накопится через 5 лет?

Чтобы узнать результат, нужно создать табличку:

Расчёт результатов инвестирования с доливками, с учётом сложных процентов

В первый месяц сумма инвестиций составила 1000$, на неё начислен 1% — итого 1010$. Во второй месяц работают уже 1010$ и еще 50$, которые инвестор внёс дополнительно. Итого — 1070.10. И так далее…

Разумеется, считать эти таблички каждый раз — довольно напряжно, решать логарифмы — тем более. Поэтому специально для вас при помощи программы Microsoft Excel я сделал небольшой файлик для решения задач по сложным процентам.

Многие формулы сложных процентов по вкладам на обычном калькуляторе не посчитаешь — нужно использовать специальные программы или сайты. Microsoft Excel позволяет делать практически любые прикладные расчёты быстро и удобно — всего-то нужно скачать файл и работать с ним.

По формулам из статьи я сделал небольшой калькулятор для расчёта сложных процентов. Вот так выглядит одна из страниц:

Скриншот из калькулятора сложных процентов с капитализацией.

С помощью файла вы сможете решить задачи, которые мы рассматривали по ходу статьи:

Как получить калькулятор сложных процентов от Вебинвеста? Очень легко — воспользуйтесь формой ниже:

Sp-force-hide { display: none;}.sp-form { display: block; background: #ffffff; padding: 10px; width: 450px; max-width: 100%; border-radius: 0px; -moz-border-radius: 0px; -webkit-border-radius: 0px; border-color: rgba(214, 189, 90, 1); border-style: solid; border-width: 2px; font-family: Arial, "Helvetica Neue", sans-serif; background-repeat: no-repeat; background-position: center; background-size: auto;}.sp-form input { display: inline-block; opacity: 1; visibility: visible;}.sp-form .sp-form-fields-wrapper { margin: 0 auto; width: 430px;}.sp-form .sp-form-control { background: #ffffff; border-color: #cccccc; border-style: solid; border-width: 1px; font-size: 15px; padding-left: 8.75px; padding-right: 8.75px; border-radius: 4px; -moz-border-radius: 4px; -webkit-border-radius: 4px; height: 35px; width: 100%;}.sp-form .sp-field label { color: #444444; font-size: 13px; font-style: normal; font-weight: bold;}.sp-form .sp-button { border-radius: 4px; -moz-border-radius: 4px; -webkit-border-radius: 4px; background-color: #b3901e; color: #ffffff; width: 100%; font-weight: 700; font-style: normal; font-family: Arial, sans-serif; box-shadow: none; -moz-box-shadow: none; -webkit-box-shadow: none; background: linear-gradient(to top, #7f6615 , #ddb432);}.sp-form .sp-button-container { text-align: center; width: auto;}

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...