Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

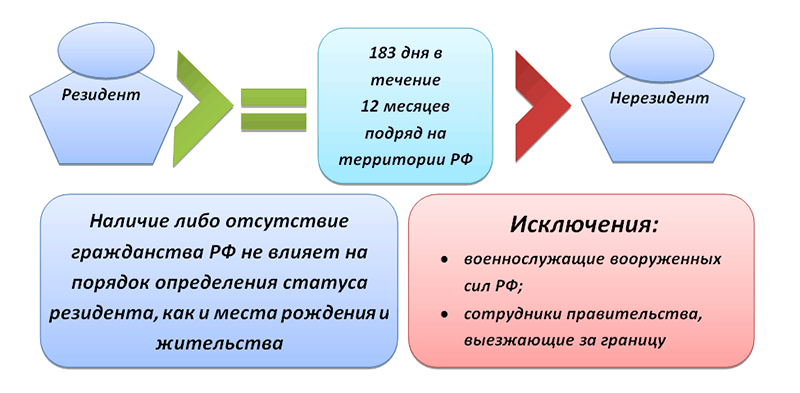

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.

«Налоговый резидент РФ - это кто» — запрос такого типа довольно часто адресуют поисковым системам те, кто решил поподробнее узнать о российской системе налогообложения. Из нашей статьи вы узнаете о том, каким образом можно определить, является ли лицо налоговым резидентом и что дает гражданину этот статус.

Если речь идет о конкретных налогоплательщиках, простому человеку бывает сложно понять: эти физические лица признаются налоговыми резидентами или нет. Непросто разобраться и с последствиями, которые влечет за собой этот статус.

Для начала давайте обратимся к определению, данному налоговым законодательством. Согласно п. 2 ст. 207 НК, налоговый резидент РФ — это физическое лицо, которое проводит суммарно на российской территории не менее 183 дней в течение года (календарного).

Следует отметить, что данное количество дней является именно суммарным временем за год, то есть даже если в течение этого срока гражданин на какое-то время покидал пределы России, но при этом сумма дней пребывания на территории РФ соответствует указанному выше лимиту, то физическое лицо признается налоговым резидентом РФ. Так как для определения наличия или отсутствия статуса резидента берется период, равный 1 календарному году, то и подтверждать его следует ежегодно (данное требование касается каждого налогоплательщика).

ВАЖНО! Согласно письму ФНС РФ «О порядке определения статуса налогового резидента РФ для гражданина РФ, осуществляющего трудовую деятельность за границей» от 11.12.2015 № ОА-3-17/4698@, россиянин может быть резидентом страны, даже если он не проживает в России в течение 183 дней в год, но при этом имеет постоянное место жительства на ее территории.

Иными словами, само по себе отсутствие гражданина в России более чем 183 дня в течение 12 месяцев не является безусловным основанием для утраты им статуса налогового резидента, если у него имеется регистрация на родине. При этом не имеет значения, находится ли жилье в собственности или россиянин пользуется им по другим основаниям.

Подтверждение статуса налогового резидента РФ требуется в особых случаях. Производится оно по заявлению налогоплательщика, составленному в произвольной форме и поданному в Межрегиональную инспекцию Федеральной налоговой службы по централизованной обработке данных. Такое подтверждение гражданами России используется для представления в иностранных государствах в целях избежания двойного налогообложения.

Если физические лица являются налоговыми резидентами РФ, то это дает им право на особый порядок налогообложения на территории нашей страны. Уплачивать установленные на территории РФ налоги должно любое лицо, осуществляющее свою деятельность в пределах государства, независимо от прочих факторов. Но различия в вопросах налогообложения резидентов и нерезидентов весьма значительны.

Согласно ст. 209 НК РФ в список объектов налогообложения по НДФЛ — это налоговые резиденты РФ — входят доходы, полученные как от источников, расположенных на территории России, так и за ее пределами.

Важно отметить, что в этой сфере действует ряд дополнительных нормативных актов и международных договоров, призванных не допускать случаев двойного налогообложения. Однако в любом случае налоговый резидент должен отчитаться за полученный им за пределами РФ доход и доказать уплату налога иностранному государству в порядке, предусмотренном соответствующим международным договором/соглашением.

Нерезиденты же обязаны уплачивать налоги только за доходы, которые ими были получены от источников, расположенных на территории Российской Федерации.

Отличается также и установленный размер налоговой ставки для тех и других. К примеру, общая налоговая ставка по налогу на доходы физлиц для налоговых резидентов составляет всего 13% от размера дохода, и лишь в некоторых ситуациях ее размер может доходить до 35%, хотя число таких случаев весьма ограничено. Так, в соответствии со ст. 224 НК, налог на доходы физ. лиц в указанном размере взимается тогда, когда таковые получены в результате выигрыша в лотерею, розыгрыша призов, участия в игре или при иной подобной деятельности. При этом налог начисляется только на сумму, которая превышает 4000 рублей.

Для нерезидентов же налоговая ставка установлена в размере 30% вне зависимости от того, каким образом был получен доход.

Налоговый резидент – любое лицо, которое по законодательству государства подлежит в нем налогообложению на основе своего местожительства, своего постоянного местопребывания, места своей регистрации в качестве юридического лица, места нахождения своего руководящего органа или иного аналогичного критерия.

Для налоговых резидентов своей страны, государства устанавливают одни правила налогообложения, а для нерезидентов несколько иные.

В Российской Федерации налоговыми резидентами признаются физические лица и организации.

В целях исчисления налога с доходов физических лиц налоговые резиденты - это граждане, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Если гражданин выехал за границу для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья, то период его нахождения в РФ не прерывается.

Также независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, проходящие службу за границей, и сотрудники органов госвласти и местного самоуправления, командированные на работу за пределы РФ.

Отсчет 183 дней начинается с даты пересечения границы РФ.

Следовательно, лица, которые находятся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев, не являются налоговыми резидентами РФ. Это могут быть, например, иностранные туристы, приезжающие в Россию на отдых и экскурсии, студенты, приезжающие на учебу, лица, приезжающие на работу в РФ, и др. При этом, наличие или отсутствие у физического лица гражданства РФ не имеет значения при определении его статуса в качестве налогового резидента РФ.

Иными словами, налоговыми резидентами РФ могут быть признаны и иностранный гражданин, и лицо без гражданства.

В свою очередь, российский гражданин может не являться налоговым резидентом РФ.

Налоговое законодательство РФ не устанавливает каких-либо правил подтверждения фактического времени нахождения гражданина в РФ и не предусматривает специального порядка определения его налогового статуса.

Документами, подтверждающими фактическое нахождение граждан на территории РФ, являются:

сведения из табеля учета рабочего времени;

копии страниц паспорта с отметками органов пограничного контроля о пересечении границы;

данные миграционных карт;

документы о регистрации по месту жительства (пребывания), оформленные в порядке, установленном законодательством РФ.

Присвоение каждому налогоплательщику статуса резидент (не резидент) устанавливает его обязанности по выплате налога в бюджет со своего дохода, влияет на виды и методы отчислений.

В общем случае доходы физических лиц независимо от их размера облагаются по ставке 13%.

Доходы от источников в РФ, полученные физическим лицом, не признаваемым налоговым резидентом РФ, подлежат налогообложению по ставке в размере 30%.

В отношении доходов в виде дивидендов от долевого участия в деятельности российских организаций, полученных таким физическим лицом, применяется в размере 15%.

Для доходов, в отношении которых предусмотрены иные налоговые ставки при определении налоговой базы, нежели 13%, налоговые вычеты, включая стандартные вычеты, не применяются. То есть доход физического лица, не признаваемого налоговым резидентом РФ, облагается по повышенной ставке и не уменьшается на налоговые вычеты.

Для целей уплаты налога на прибыль налоговыми резидентами Российской Федерации признаются следующие организации:

российские организации;

иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, - для целей применения этого международного договора;

иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения.

При этом, российскими организациями признаются - юридические лица, образованные в соответствии с законодательством Российской Федерации.

Иностранными организациями признаются - иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории Российской Федерации.

При этом налоговые резиденты - организации исчисляют исходя из прибыли, полученной не только на территории России, но и в иностранных государствах.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Налоговый резидент: подробности для бухгалтера

Доходов, полученных иностранными организациями, признаваемыми налоговыми резидентами РФ в порядке, установленном ст... иностранных организаций, самостоятельно признавших себя налоговыми резидентами РФ в порядке, предусмотренном п... исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), которые на соответствующие даты...

Для физических лиц, утративших статус налогового резидента РФ. Ведь при получении... при продаже имущества Продажа иностранным налоговым резидентом имущества, которым он владел... на Кипре, то не являетесь налоговым резидентом РФ. Это несёт массу... в отношении КИК, признавших себя налоговыми резидентами РФ Ранее было закреплено, ... в РФ, самостоятельно признавшие себя налоговыми резидентами РФ, могут применить 0% ... ®: иностранная компания, признавшая себя налоговым резидентом РФ по причине нахождения в...

Доходы, получаемые физическими лицами, являющимися налоговыми резидентами РФ, от продажи иного имущества...

Фактического времени нахождения в РФ налоговыми резидентами РФ признаются российские военнослужащие, проходящие... Из приведенных положений следует, что налоговые резиденты – это любые люди, которые... получаемых физическими лицами, не являющимися налоговыми резидентами РФ. Каков порядок определения времени... получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых... , если указанные граждане признаются налоговыми резидентами РФ в соответствии с положениями...

Цифра: – 1 – если налогоплательщик является налоговым резидентом РФ (кроме налогоплательщиков, осуществляющих трудовую... является налоговым резидентом РФ; – 3 – если налогоплательщик – высококвалифицированный специалист не является налоговым резидентом РФ... , проживающих за рубежом, не является налоговым резидентом РФ; – 5 – если налогоплательщик – иностранный... на территории РФ, не является налоговым резидентом РФ; – 6 – если налогоплательщик – иностранный...

...) __% Заполняется только налогоплательщиками, являющимися налоговыми резидентами РФ; указываются суммы доходов от... Российской Федерации Заполняется физическими лицами – налоговыми резидентами РФ; рассчитываются суммы стандартных, социальных... недвижимого имущества Заполняется физическими лицами – налоговыми резидентами РФ; производится расчет имущественных налоговых... профессиональных вычетов» заполняется физическими лицами – налоговыми резидентами РФ, получившими доходы от источников...

Плательщиками НДФЛ признаются физические лица – налоговые резиденты РФ, а также физические лица... источников в РФ, не являющиеся налоговыми резидентами РФ. Вознаграждение за исполнение трудовых... НК РФ): для иностранца, являющегося налоговым резидентом РФ,– 13% (п. 1, ... 3); для иностранца, не являющегося налоговым резидентом РФ, – 30%(п. 3). ... применяется и без получения статуса налогового резидента РФ (ст. 73 Договора, п... применяются до момента получения статуса налогового резидента РФ (п. 4 ст. 210 ...

Федерацией с тем иностранным государством, налоговым резидентом которого является филиал иностранного банка... /2/75684 В случае, когда налоговый резидент Российской Федерации выплачивает доход иностранному... такой доход (его часть), являющееся налоговым резидентом Российской Федерации, при наличии в... такой доход (его часть), является налоговым резидентом Российской Федерации, выплачивающее доход иностранной...

И иностранными организациями, признаваемыми налоговыми резидентами РФ; ставки по налогу... и иностранными организациями, признаваемыми налоговыми резидентами РФ, определены в новой... иностранные организации (ИО), признаваемые налоговыми резидентами РФ, формируют стоимость имущества (имущественных... или иностранной организации, признаваемой налоговым резидентом РФ. Что касается стоимости имущества... компаний и иностранных организаций, признаваемых налоговыми резидентами РФ, признается период, начинающийся...

Счетах, (бенефициарными) владельцами которых являются налоговые резиденты России. В перечень собираемой информации... двойного налогообложения распространяются ТОЛЬКО на налоговых резидентов договаривающихся стран, являющихся конечными выгодоприобретателями...

Из критериев: признается налоговым резидентом РФ; не признается налоговым резидентом РФ, подлежит налогообложению... лица) не признается налоговым резидентом РФ; признается налоговым резидентом РФ, подлежит налогообложению... организацией, добровольно признавшей себя налоговым резидентом РФ, представили уведомление об... организацией, добровольно признавшей себя налоговым резидентом РФ, на которого возложена... МГК по государствам (территориям), налоговыми резидентами которых являются участники МГК, ...

Государств справки о подтверждении статуса налогового резидента соответствующей страны для применения положений... государств справки о подтверждении статуса налогового резидента соответствующей страны для применения положений... позволяют принимать документы, подтверждающие статус налогового резидента иностранного государства, без проставления апостиля...

О налогообложении физических лиц, являющихся нерезидентами Российской Федерации

1. Определение статуса физического лица

Для целей уплаты налога на доходы физических лиц (НДФЛ) физические лица делятся на налоговых резидентов Российской Федерации и на лиц, ими не являющихся - нерезидентов. К доходам резидентов и нерезидентов применяются разные налоговые ставки - 13 процентов и 30 процентов (п.п. 1 и 3 ст. 224 Налогового кодекса Российской Федерации).

Налоговыми резидентами признаются физические лица, находящиеся на территории нашей страны не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Данный период не прерывается даже тогда, когда физическое лицо выезжает за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения. Подтвердить нахождение за границей в целях лечения или обучения можно следующими документами:

- договором (либо справкой) с образовательным (медицинским) учреждением;

- копией паспорта с отметками органов пограничного контроля о пересечении границы (письмо Минфина России от 26 июня 2008 г. № 03-04-06-01/182).

Независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ.

2. Как считать 183 дня?

Статьей 6.1 НК РФ установлено, что течение срока, исчисляемого днями, начинается на следующий день после календарной даты или наступления события (совершения действия), которым определено его начало.

В связи с этим течение срока фактического нахождения работника на территории РФ начинается на следующий день после календарной даты, являющейся днем его прибытия на территорию РФ. День отъезда за рубеж считается днем нахождения в РФ.

При определении налогового статуса имеет значение только фактическое, документально подтвержденное время нахождения физического лица в РФ. Намерения физического лица относительно времени нахождения в Российской Федерации при определении его налогового статуса в расчет не принимаются. Определение налогового статуса исходя из предполагаемого (в том числе исходя из трудового договора) времени нахождения в Российской Федерации Кодексом не предусмотрено (Письма Минфина России от 07.11.2007 N 03-04-06-01/377, от 25.06.2007 N 03-04-06-01/200, от 13.06.2007 N 03-04-06-01/185).

Исключение составляют случаи приема на работу граждан Белоруссии, которые признаются налоговыми резидентами РФ с момента заключения трудового договора с работодателем - российской организацией на срок не менее 183 дней в календарном году (см. Письма Минфина РФ от 29.03.2007 N 03-04-06-01/94, от 26.12.2005 N 03-05-01-04/396, от 15.08.2005 N 03-05-01-03/82).

3. Какими документами подтвердить нахождение на территории РФ?

Даты прибытия на территорию России и отъезда из России устанавливаются по отметкам пограничного контроля в загранпаспорте.

Если физическое лицо является гражданином иностранного государства, с которым у Российской Федерации существует действующее соглашение о безвизовом режиме, то для целей получения подтверждения за указанный в заявлении период представляются дополнительные документы, подтверждающие фактическое нахождение этого лица на территории Российской Федерации не менее 183 дней в течение 12 следующих подряд месяцев. Такими документами могут быть, например, справка с места работы в Российской Федерации, копия табеля учета рабочего времени из других организаций, копии договоров возмездного оказания услуг, копии авиа- и железнодорожных билетов и др. (Письмо Минфина России от 05.02.2008 N 03-04-06-01/31).

Следует иметь ввиду, что вид на жительство не является документом, свидетельствующим о фактическом времени нахождения гражданина на территории страны, а лишь подтверждает право физического лица на проживание в ней, а также его право на свободный выезд и въезд в страну (п. 1 ст. 2 Федерального закона от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"). Налоговый кодекс не предусматривает специального порядка определения налогового статуса физических лиц в зависимости от гражданства. Ответственность за правильность его определения у физического лица - получателя дохода лежит на организации, являющейся налоговым агентом (Письмо Минфина России от 26.10.2007 N 03-04-06-01/362).

4. Ставка налога на доходы физических лиц (НДФЛ)

Налоговые ставки устанавливаются также в зависимости от того, является ли физическое лицо резидентом:

- для резидентов - 13%, если иное не предусмотрено настоящей статьей;

- для нерезидентов - 30% (за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка равна 15%).

В случае изменения налогового статуса работника перерасчет сумм НДФЛ производится с момента, когда его статус за налоговый период более изменяться не может, либо по окончании налогового периода.

Если по итогам налогового периода сотрудник будет являться налоговым резидентом, то по его доходам от источников в РФ сумму налога, ранее рассчитанную по ставке 30%, следует пересчитать по ставке 13% как с резидента (Письмо Минфина России от 22.11.2007 N 03-04-06-01/406).

Если по итогам какого-либо налогового периода физическое лицо не будет являться налоговым резидентом (например, в случае окончательного отъезда из РФ до достижения 183 дней нахождения в РФ в данном календарном году), а налог с доходов, выплаченных до отъезда, удерживался исходя из наличия на каждую дату фактического получения дохода (с учетом предшествующего каждой такой дате 12-месячного периода) статуса налогового резидента по ставке 13%, то сумма налога, подлежащая уплате, должна быть пересчитана по ставке 30% (Письмо Минфина России от 04.07.2007 N 03-04-06-01/210).

Данный перерасчет осуществляется с начала налогового периода, в котором произошло изменение налогового статуса.

5. Устранение двойного налогообложения

В соответствии с пунктом 3 статьи 224 НК РФ налоговая ставка в размере 30 процентов устанавливается в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

Согласно статье 7 НК РФ, если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила, чем предусмотренные настоящим Кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации.

В соответствии с пунктом 2 статьи 232 НК РФ для получения налоговых привилегий, предусмотренных международным договором, налогоплательщик должен представить в налоговые органы Российской Федерации официальное подтверждение того, что он является резидентом государства, с которым Российская Федерация заключила действующий в течение соответствующего налогового периода (или его части) договор (соглашение) об избежании двойного налогообложения. Подтверждение может быть представлено как до уплаты, так и в течение одного года после окончания того налогового периода, по результатам которого налогоплательщик претендует на получение налоговых привилегий.

В случае отсутствия такого подтверждения налогообложение доходов, полученных лицом, не являющимся налоговым резидентом Российской Федерации, производится по ставке 30 процентов.

6. Налогообложение единым социальным налогом (ЕСН)

По общему правилу выплаты работникам-иностранцам облагаются ЕСН в том же порядке, что и выплаты работникам-россиянам. Начислять ЕСН нужно на выплаты и вознаграждения, которые производятся иностранцам по трудовым, гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг) или авторским договорам, согласно п. 1 ст. 236, п. 1 ст. 237 НК РФ.

Несмотря на то, что по общему правилу выплаты иностранцам облагаются ЕСН так же, как и выплаты россиянам, одна особенность здесь все-таки есть. И заключается она в том, что на порядок исчисления суммы ЕСН к уплате в федеральный бюджет оказывает влияние статус иностранца в России. В частности, является иностранец постоянно проживающим, временно проживающим или временно пребывающим на территории РФ.

Это связано с тем, что сумма ЕСН определяется отдельно по федеральному бюджету, ФСС РФ, ФФОМС и ТФОМС (п. 1 ст. 243 НК РФ). При этом налог, исчисленный для уплаты в федеральный бюджет по каждому физическому лицу, подлежит уменьшению на сумму начисленных за тот же период страховых взносов на ОПС (налоговый вычет). Это установлено абз. 2 п. 2 ст. 243 НК РФ.

В свою очередь, взносы на ОПС начисляются только на выплаты тем иностранцам, которые постоянно или временно проживают в РФ (п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации", далее - Федеральный закон N 167-ФЗ), т.е. застрахованным. Застрахованные лица - лица, на которых распространяется обязательное пенсионное страхование в соответствии с Федеральным законом N 167-ФЗ. Застрахованными лицами являются граждане Российской Федерации, а также постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства

Таким образом, если работник-иностранец находится на территории РФ в статусе временно пребывающего, то налоговый вычет по ЕСН в отношении этого работника не применяется.

7. Об уведомлении налоговых органов

В соответствии с пп.4 п.8 ст.18 Федерального закона от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» работодатель или заказчик работ (услуг), пригласившие иностранного гражданина в Российскую Федерацию в целях осуществления трудовой деятельности либо заключившие с иностранным работником в Российской Федерации новый трудовой договор или гражданско-правовой договор на выполнение работ (оказание услуг), обязаны уведомить налоговый орган по месту своего учета о привлечении и об использовании иностранных работников в течение десяти дней со дня подачи ходатайства о выдаче иностранному гражданину приглашения в целях осуществления трудовой деятельности, либо прибытия иностранного гражданина к месту работы или к месту пребывания, либо получения иностранным гражданином разрешения на работу, либо заключения с иностранным работником в Российской Федерации нового трудового договора или гражданско-правового договора на выполнение работ (оказание услуг), либо приостановления действия или аннулирования разрешения на привлечение и использование иностранных работников, либо приостановления действия или аннулирования разрешения на работу иностранному гражданину, зарегистрированному в качестве индивидуального предпринимателя, либо аннулирования разрешения на работу иностранному работнику.

Работодатель обязан уведомлять налоговый орган при наступлении хотя бы одного из перечисленных оснований, но в отношении каждого из привлекаемых к осуществлению трудовой деятельности иностранных граждан.

За неуведомление налогового органа о привлечении к трудовой деятельности в Российской Федерации иностранного гражданина или лица без гражданства на основании ч.3 ст.18.15 Кодекса РФ об административных правонарушениях работодатель - юридическое лицо может быть привлечен к административной ответственности в виде штрафа в размере от четырехсот тысяч до восьмисот тысяч рублей либо в виде приостановления деятельности на срок до девяноста суток. На должностных лиц за указанное правонарушение налагается штраф в размере от тридцати пяти тысяч до пятидесяти тысяч рублей, на граждан - в размере от двух тысяч до пяти тысяч рублей.

Отдел налогообложения физических лиц

Управления Федеральной налоговой службы

по Камчатскому краю

Начиная с 183 дня официального пребывания в стране, иностранный гражданин становится резидентом и выплачивает налоговую ставку 13%. Ему предоставляется право на все те налоговые вычеты, которые предусматривает 23-я глава НК РФ. С удержанной ранее суммы налогов в размере 30%, 17%, возвращаются назад. Для бухгалтера, на предприятии которого работают такие иностранные граждане, например, предоставляется работа за границей для украинцев, очень важно правильно определить, когда меняется налоговый статус работника и иностранец становится резидентом. Отсчет дней начинается не с момента заключения трудового договора с работодателем, а с момента пересечения границы российского государства. Дата этого пересечения определяется по отметкам в его паспорте и миграционной карте, а отсчет дней начинают со следующего после этого дня (ст. 6.1 НК РФ).

После приобретения статуса резидента, работник имеет право обращаться в налоговую службу с заявлением о возврате излишне удержанных 17% (п.1 ст. 231 НК РФ). Для того чтобы получить стандартный налоговый вычет, иностранный гражданин должен написать на имя налогового агента соответствующее заявление и приложить к нему документы, подтверждающие его право на льготы (п.4,1 ст. 218 НК).

В данном случае, это будет подтверждение получения статуса налогового резидента. Федеральная налоговая служба обладает полномочиями Министерства финансов по этому вопросу и может подтверждать приобретение статуса налогового резидента.

Разница между этими понятиями согласно налоговому и валютному законодательствам РФ. Права и обязанности резидентов и нерезидентов.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru

РЕФЕРАТ ПО ТЕМЕ:

"ПОНЯТИЕ РЕЗИДЕНТ И НЕРЕЗИДЕНТ"

Выполнил: Дудченко Д.В.

ВОРОНЕЖ 2016

У хомо сапиенс 21-го века, кроме основного, существует множество всяческих определений. Он — и гражданин определенной страны, и сотрудник какой-либо организации, а еще — резидент или не резидент. А вот, кто это и чем эти два последних понятия отличаются друг от друга, стоит разобраться.

По определению нерезендентами считаются физическое или юридическое лица, осуществляющие свою деятельность в одном государстве, но постоянно проживающие и являющиеся гражданами другого государства.

К числу нерезидентов относятся:

· физические лица, постоянно проживающие за пределами России, в т.ч. временно находящиеся на ее территории;

· юридические лица, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами России;

· предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами России;

· дипломатические и иные представительства, находящиеся в России;

· филиалы и представительства нерезидентов, находящиеся в России.

Соответственно, методом от противного, получаем, что резидентом называется любое физическое или юридическое лицо, постоянно проживающее в конкретной стране.

Для физических лиц-резидентов срок непрерывного пребывания в стране определяется шестью месяцами. Для них статус резидента обычно определяется по месту их организации, деятельности или нахождения.

Современное значение слова

Однако, у этого термина есть более обширное значение. Так, в дипломатии резидентом называется любое официальное представительство страны, расположенное за ее пределами.

А в экономике резидентом называют организацию или предприятие, которое не является юридическим лицом, расположенным на территории конкретной страны.

В налоговой системе резидентом именуется субъект налогообложения.

Кроме того, существует еще одно определение термина резидент. Так, в разведке этим словом именуется представитель разведывательной службы некого государства, направляющий деятельность агентурной сети в другой стране. резидент нерезидент налоговый валютный законодательство

В средние века так называли представителя дипломатической службы, который постоянно находился в данном государстве.

Происхождение этого термина ведется от латинского слова «residens», что означает «сидящий» или «остающийся на месте».

У резидентов имеются определенные обязанности. Так, они обязаны платить налоги в соответствии с налоговой политикой того конкретного государства, в котором постоянно проживают. Кроме того, в своей экономических деятельности резиденты должны придерживаться законов и норм этой страны. На них полностью распространяется законодательство страны, резидентом которой они считаются.

Права и обязанности резидентов и нерезидентов

Права и обязанности резидентов при осуществлении валютных операций:

1) без ограничений открывать в уполномоченных банках банковские счета (банковские вклады) в иностранной валюте, если иное не установлено законом;

2) производить расчеты при осуществлении валютных операций через банковские счета, за исключением некоторых валютных операций (передачи физическим лицом — резидентом валютных ценностей в дар РФ, субъекту РФ и (или) муниципальному образованию);

3) производить расчеты при осуществлении валютных операций через счета, открытые в банках за пределами территории РФ, за счет средств, зачисленных на эти счета;

4) списывать и (или) зачислять денежные средства, внутренние и внешние ценные бумаги со специального счета и на специальный счет резидента;

5) осуществлять расчеты через свои банковские счета в любой иностранной валюте с проведением в случае необходимости конверсионной операции по курсу, согласованному с уполномоченным банком, независимо от того, в какой иностранной валюте был открыт банковский счет.

Нерезиденты имеют право:

1) открывать банковские счета (банковские вклады) в иностранной валюте и валюте РФ только в уполномоченных банках; без ограничений перечислять иностранную валюту и валюту РФ со своих банковских счетов (с банковских вкладов) в банках за пределами территории РФ на свои банковские счета (в банковские вклады) в уполномоченных банках;

2) без ограничений перечислять иностранную валюту со своих банковских счетов (с банковских вкладов) в уполномоченных банках на свои счета (во вклады) в банках за пределами территории РФ;

3) списывать и (или) зачислять денежные средства, внутренние и внешние ценные бумаги со специального счета и на специальный счет нерезидента в установленном ЦБ РФ порядке.

Но, к сожалению, многие путаются в этих понятиях.

Причем речь идет не об обычных людях, которые в силу разных обстоятельств столкнулись с этим (как правило, их основная ошибка заключается в том, что резидентом РФ многие признают гражданина РФ), а о профессионалах — банковских работниках, бухгалтерах, юристах и т.п.

Так в чем же принципиальная разница между этими понятиями и какие последствия это может повлечь для каждого из них?

Всё дело в том, что понятия «резидент» и «нерезидент» согласно налоговому и валютному законодательствам РФ отличаются друг от друга. Причина: налоговое и валютное законодательства РФ — это две разные отрасли законодательства (статьи 71 и 72 Конституции РФ).

Согласно налоговому законодательству РФ гражданство физического лица и налоговое резидентство физического лица никак не связаны между собой. Гражданин РФ может быть налоговым нерезидентом РФ и наоборот — иностранный гражданин может быть налоговым резидентом РФ.

В частности, в соответствии с пунктом 2 статьи 207 Налогового кодекса РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения).

Отсюда делаем вывод относительно ставки налога на доходы физических лиц: гражданин РФ, который не менее 183 дней в течение 12 месяцев подряд находится вне РФ, является налоговым нерезидентом и должен платить НДФЛ в размере 30% со всех доходов (по общему правилу) (пункт 3 статьи 224 Налогового кодекса РФ). А если иностранный гражданин находится в РФ не менее 183 дней в течение тех же 12 месяцев, тогда он является налоговым резидентом РФ и его налоговая ставка составляет 13% (пункт 1 статьи 224 Налогового кодекса РФ).

Валютное законодательство РФ вводит другие понятия «резидент» и «нерезидент».

Например, в соответствии с подпунктами «а» и «б» пункта 6 части 1 статьи 1 Федерального закона «О валютном регулировании и валютном контроле», резидентами , в частности, являются физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года; постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане и лица без гражданства.

А нерезидентами являются физические лица, не являющиеся резидентами в соответствии с подпунктами «а» и «б» пункта 6 части 1 статьи 1 Федерального закона «О валютном регулировании и валютном контроле» (подпункт «а» пункта 7 части 1 статьи 1 Федерального закона «О валютном регулировании и валютном контроле»).

Такое отличие сказывается и на правах и обязанностях резидентов и нерезидентов при осуществлении валютных операций. Например, согласно части 1 статьи 14 Федерального закона «О валютном регулировании и валютном контроле», резиденты вправе без ограничений открывать в уполномоченных банках банковские счета (банковские вклады) в иностранной валюте, если иное не установлено указанным Федеральным законом.

То есть, согласно законодательству РФ, физическое лицо, являющееся гражданином иностранного государства, может одновременно являться налоговым резидентом РФ (проживает в РФ не менее 183 дней в течение 12 месяцев подряд) и валютным нерезидентом (иностранный гражданин, не имеющий вида на жительство в РФ).

Отсюда и разные последствия в отношении налогов и валютных операций.

Размещено на Allbest.ru

Понятие и обязанности резидентов

Резиденты: понятие, сущность и особенности. Права и возможности резидентов при проведении валютного контроля. Ответственность резидентов за нарушения актов валютного законодательства Российской Федерации и актов органов валютного регулирования.

контрольная работа, добавлен 09.02.2009

Налогообложение доходов физических лиц-нерезидентов в Республике Казахстан

Порядок налогообложения доходов юридических лиц-нерезидентов, осуществляющих деятельность без образования постоянного учреждения и через него в РК. Функции налогового агента — лица, на которое возложены обязанности по удержанию у налогоплательщика налога.

контрольная работа, добавлен 22.08.2011

Правовое регулирование валютных операций

Осуществление правового регулирования банковской деятельности Конституцией государства и законом "О Центральном банке Российской Федерации". Валютные операции резидентов и нерезидентов, связанные с движением капитала: прямые и портфельные инвестиции.

реферат, добавлен 01.12.2011

Административные процедуры в области госрегистрации недвижимого имущества

Участие нерезидентов в процедурах по государственной регистрации недвижимого имущества. Инструкция о порядке осуществления консульской легализации. Государственная регистрация предприятия как имущественного комплекса, необходимый перечень документов.

реферат, добавлен 26.11.2009

Понятие и виды валютных операций в соответствии с Федеральным Законом "О валютном регулировании и валютном контроле". Специфика валютных операций между резидентами и нерезидентами. Право нерезидентов осуществлять между собой расчеты в иностранной валюте.

контрольная работа, добавлен 02.10.2012

Юридические факты: понятие и классификация

Сущность фактов в юриспруденции, их материальная и идеальная стороны, основные признаки и принципы классификации. Проблемы определения. Сущность термина "юридический состав". Разграничительные признаки между этими понятиями согласно правовым нормам.

курсовая работа, добавлен 19.11.2014

Правовые аспекты валютного регулирования в Российской Федерации

Функции и задачи валютного регулирования в Российской Федерации. Валютная выручка резидентов как объект продажи. Характеристика внешнеторговых отношений. Государственный контроль за соблюдением резидентами и нерезидентами норм валютного законодательства.

курсовая работа, добавлен 21.05.2014

Валютный контроль в России

Органы и агенты валютного контроля, их права и обязанности. Правовое регулирование деятельности резидентов и нерезидентов, осуществляющих в Российской Федерации валютные операции. Официальная денежная единица (валюта) РФ. Регулирование денежной массы.

контрольная работа, добавлен 08.05.2009

Правововое обеспечение социальной работы

Права граждан России на социальную защиту, согласно Конституции Российской Федерации. Выявление субъектов, на которых распространяется закон. Выявление прав и обязанностей субъектов. Обязанности субъектов закона. Выявление источников финансирования.

контрольная работа, добавлен 04.01.2009

Использование наличных денег при проведении валютных операций

Национальным банком Республики Беларусь принят нормативный правовой акт, устанавливающий случаи использования в расчетах по валютным операциям наличных денег. Сделки между резидентами и нерезидентами, между нерезидентами. Субъект валютных операций.

реферат, добавлен 19.12.2008

Работа за рубежом легально для иностранных граждан на территории Российской Федерации связана с уплатой налогов и определением налогового статуса физического лица, прибывающего работать в страну. Согласно п.2 статьи 207 Налогового кодекса РФ:

Период пребывания на территории РФ не нарушается, если вы покидаете пределы страны на короткий срок (не более 6 месяцев) для проведения лечения или обучения.

Доходы всех иностранных граждан, являющихся нерезидентами, согласно п.3 статьи 224 Налогового кодекса облагаются налогом в размере 30%. Эта налоговая ставка устанавливается в отношении любого вида доходов, полученных лицами, не являющимися резидентами, кроме доходов от долевого участия в работе российских организаций, к которым применяется ставка 15%.

Нерезиденты также не имеют права на стандартные налоговые вычеты, предусмотренные главой 23 Налогового кодекса РФ.

Начиная с 183 дня официального пребывания в стране, иностранный гражданин становится резидентом и выплачивает налоговую ставку 13%. Ему предоставляется право на все те налоговые вычеты, которые предусматривает 23-я глава НК РФ. С удержанной ранее суммы налогов в размере 30%, 17%, возвращаются назад.

Для бухгалтера, на предприятии которого работают такие иностранные граждане, например, предоставляется работа за границей для украинцев, очень важно правильно определить, когда меняется налоговый статус работника и иностранец становится резидентом. Отсчет дней начинается не с момента заключения трудового договора с работодателем, а с момента пересечения границы российского государства. Дата этого пересечения определяется по отметкам в его паспорте и миграционной карте, а отсчет дней начинают со следующего после этого дня (ст. 6.1 НК РФ).

После приобретения статуса резидента, работник имеет право обращаться в налоговую службу с заявлением о возврате излишне удержанных 17% (п.1 ст. 231 НК РФ). Для того чтобы получить стандартный налоговый вычет, иностранный гражданин должен написать на имя налогового агента соответствующее заявление и приложить к нему документы, подтверждающие его право на льготы (п.4,1 ст. 218 НК). В данном случае, это будет подтверждение получения статуса налогового резидента. Федеральная налоговая служба обладает полномочиями Министерства финансов по этому вопросу и может подтверждать приобретение статуса налогового резидента.

Если вы не напишете заявление, то не получите стандартные налоговые выплаты, и налог будет удержан в размере 30%. Если вы планируете устроиться за рубежом в России надолго, то каждый год писать заявление не обязательно. Главное, своевременно сообщать налоговому инспектору об изменении обстоятельств, которые влияют на размер налоговых платежей.

Для того чтобы получить подтверждение статуса резидента РФ, необходимо:

Если вы приезжаете в Россию из страны, которая заключила с ней договор о безвизовом режиме, то нужно будет предоставить дополнительный документы для подтверждения того, что вы действительно находитесь на территории Российской Федерации не меньше, чем 183 дня в текущем календарном году. Такими документами могут стать: справка с места работы, подтверждающая ваше трудоустройство за рубежом своей страны, выписка из табельного учета, копии билетов, по которым вы приехали в Россию.

Понятия резидента и нерезидента в понятиях закона о валютном регулировании (Федеральный закон от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле»)

К резидентам относятся:

· граждане РФ, кроме постоянно проживающих за рубежом;

· иностранцы, постоянно проживающие в РФ (с видом на жительство);

· юридические лица РФ;

· зарубежные представительства юридических лиц РФ;

· официальные представительства РФ за рубежом;

· Российская Федерация, ее субъекты и муниципальные образования

К нерезидентам относятся:

· физические лица, не являющиеся резидентами;

· зарубежные юридические лица;

· зарубежные организации, не являющиеся юридическими лицами;

· официальные представительства иностранных государств в РФ;

· межгосударственные организации и их представительства в РФ;

· филиалы и представительства зарубежных юридических лиц и организаций в РФ;

· все иные лица, не являющиеся резидентами

Режим валютного паритета

Режимы валютного паритета, это соотношение между 2 валютами, которое устанавливается законом страны.

Валютный паритет служит основой формирования режима валютного курса страны.

Валютный паритет - это законодательно устанавливаемое соотношение между двумя валютами, являющееся основой валютного курса. В современных условиях валютный паритет устанавливается на основе специальных прав заимствования СДР.

СДР - это международная расчетная коллективная валюта, используемая странами - членами МВФ.

Но на мировом рынке товары продаются и покупаются за разные деньги, поэтому между валютами должно существовать определенное соотношение. Это соотношение выражается формулой Кесселя:

Например, 1 доллар = 1,5 евро, или 1 евро = 0,75 доллара, что означает возможность купить одинаковое количество полезной продукции как на 1 доллар, так и на 1,5 евро.

Оба паритета используются при установлении официальных курсов валют.

Не нашли то, что искали? Воспользуйтесь поиском.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...