Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Для предварительного принятия решения о взятии кредита в банке разработан специальный кредитный калькулятор. Благодаря ему, можно не выходя из дома, сделать все расчеты, подобрав наиболее оптимальные варианты погашения при разных размерах ссуды.

Потребительские кредиты относятся к самым востребованным банковским продуктам Сбербанка. Любого, у кого возникло желание оформить его, интересует вопрос: «Как рассчитать проценты и сумму ежемесячных платежей?». Узнать это можно двумя способами. Самый простой – обратиться в банковское отделение и получить все данные. Но на это потребуется потратить свое личное время. И не всегда результат может оказаться удовлетворительным, если вас не устроят условия по займу.

Чтобы не тратить время впустую, есть наиболее комфортный способ – сделать расчет в онлайн-режиме.

Кредитный калькулятор

разовая ежемесячная ежегоднаяСтраховка

Процент от суммы кредита или от остатка задолженности , либо фиксированная сумма в качестве страхового обеспечения риска невозврата кредита заемщиком.

Сумма прочих платежей и расходов

Любые дополнительные расходы , связанные с кредитом.

Как правильно использовать кредитный калькулятор? Действовать надо по следующей схеме.

Сначала надо выбрать вид будущего расчета:

После выбора необходимого параметра он вносится в строку «Вид расчета».

В некоторых кредитных предложениях для более точного расчета и оптимального варианта кредита нужно будет заполнить графу о созаемщиках или поручителях.

Онлайн-расчет удобен тем, что не только значительно экономит время, но и позволяет увидеть схему платежей в виде графика или таблицы с расписанием всех выплат по каждому месяцу. График или таблицу для удобства пользования можно сохранить или распечатать.

К основным преимуществам кредитного калькулятора можно отнести.

Популярность, которой пользуется кредитный калькулятор Сбербанка, объясняется двумя главными факторами. Во-первых, финансовая организация является самой крупной и успешной в стране, а во-вторых, разработанный сервис онлайн расчета условий кредитования заслуженно считается одним из наиболее удобных и практичных. В качестве примера можно привести несколько вариантов расчета различных видов потребительских кредитов, выдаваемых Сбербанком.

| Продукт | Исходные условия | Размер ежемесячной выплаты | Общая переплата | ||

| Сумма | Срок | Ставка | тыс. руб. | тыс. руб. | |

| Новогодний | 500 тыс. руб. | 1 год | 11,90% | 44,401 | 32,774 |

| Новогодний | 2 млн. руб. | 2 года | 11,90% | 94,054 | 257,234 |

| Рефинансирование | 1 млн. руб. | 1,5 года | 11,90% | 60,936 | 96,798 |

| Рефинансирование | 2,5 млн. руб. | 2 года | 11,90% | 117,101 | 310,357 |

| Нецелевой под залог | 3 млн. руб. | 2 года | 12,50% | 141,922 | 406,043 |

| Нецелевой под залог | 5 млн. руб. | 3 года | 12,50% | 167,268 | 1 021,389 |

| Владельцам личных хозяйств | 1 млн. руб. | 2 года | 17,00% | 49,442 | 186,571 |

Благодаря понятному интерфейсу, с его помощью могут выполняться онлайн расчеты по любым видам займов, предлагаемых крупнейшим банком страны. Для этого достаточно изменять величину процентной ставки и подставлять нужные исходные данные.

Калькулятор кредита Сбербанка 2019 позволяет рассчитать график платежей для любого вида займа, оформляемого финансовой организацией. При этом потенциальному заемщику предоставляется разделение каждой выплаты на две части - платеж процентов за пользование средствами банка и платеж по основному долгу. При аннуитетной схеме выплат доля первой части постепенно уменьшается, а второй - напротив, увеличивается.

Функциональные возможности кредитного калькулятора Сбербанка позволяют представить ежемесячные выплаты как в виде графика, так и таблицы. Кроме того, программа рассчитывает для заемщика еще один важный параметр, помогающий принять решение о получении кредита. Речь идет об общей сумме переплаты по займу. Примеры нескольких вариантов кредитования с указанием размера ежемесячного платежа и суммы переплаты приведены ниже.

Прежде чем оформить любой кредит, необходимо все точно рассчитать, а для этого потребуется формула расчета кредита в Сбербанке. Расчеты нужны для того, чтобы получить наиболее полное представление о процентной ставке, помесячном платеже, размере переплаты и порядке погашения займа на весь период кредитования. Вполне может получиться так, что потенциальный заемщик, после внимательного подсчета, откажется от своей идеи взять кредит, а может наоборот, только подкрепит свои намерения. Посмотрим, как производятся расчеты при разных типах займов, и какие дополнительные сведения они нам могут предоставить.

Аннуитетный кредит в Сбербанке очень распространен. Он предполагает погашение сначала процентов по займу, а затем уже основной суммы кредита (тела). По графику первые несколько платежей на 80% состоят из процентов по займу, остальное основной долг. Последние же 5-7 платежей, наоборот, преимущественно гасят основной долг, а доля процентов в них минимальна.

Принимая на себя обязательства по аннуитетному кредиту, мы ничего не сможем поделать со схемой распределения сумм по основному долгу и процентам. С одной стороны эта схема кажется несправедливой, но с другой, заемщик получает возможность выплачивать кредит строго равными частями. Аннуитетный платеж можно легко рассчитать по формуле:

Ап=сумма кредита*(I *(1+I) N)/(1+I) N -1)

К такой схеме выплат быстро привыкаешь, и она не кажется столь обременительной для семейного бюджета.

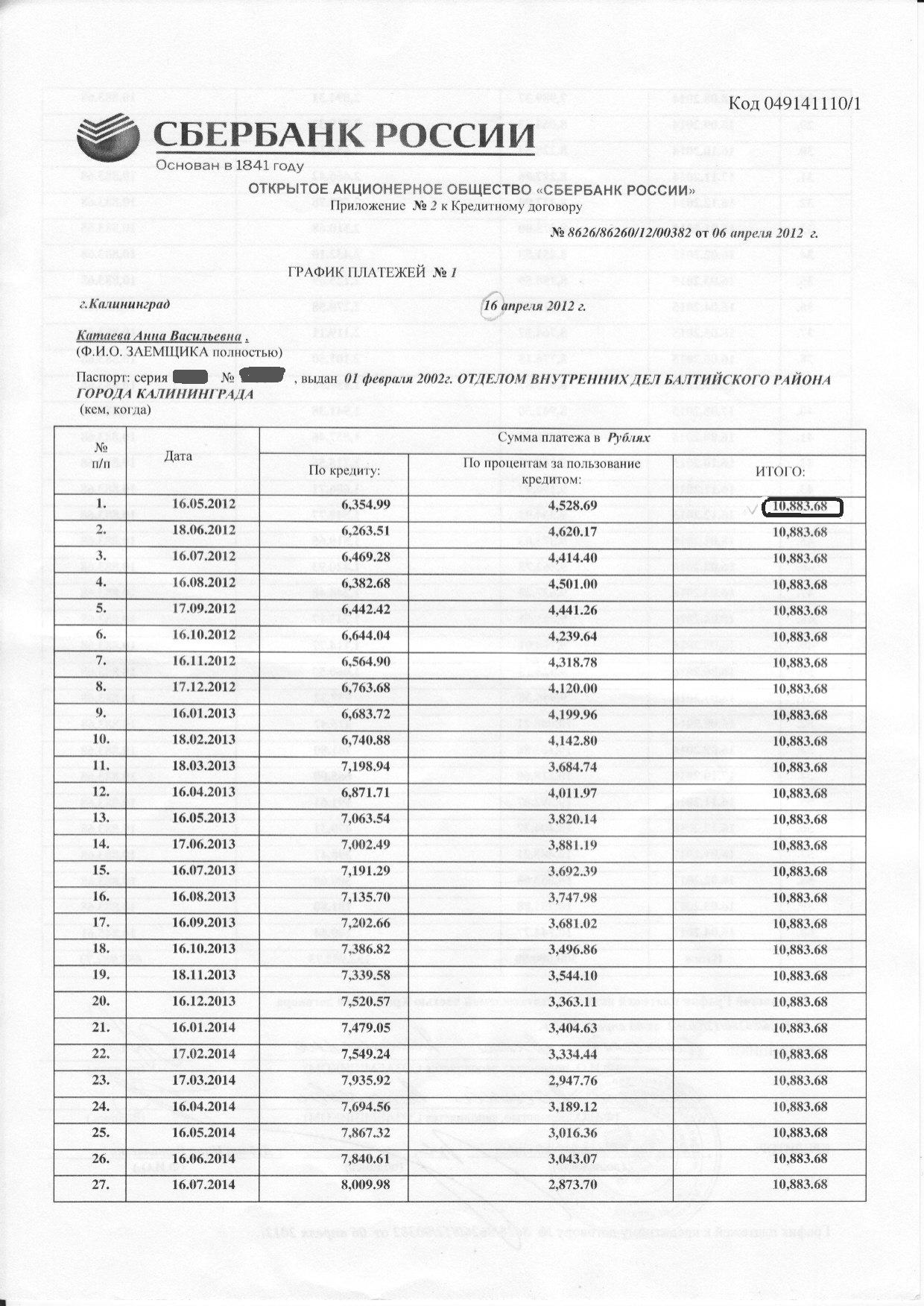

В этой формуле: Ап- аннуитетный платеж, I – ставка за год или месяц, N – срок кредита который исчисляется в месяцах. Проиллюстрируем расчеты на конкретном примере. Попробуем рассчитать кредит без обеспечения ПАО Сбербанка по новогодней процентной ставке, который выплачивается равными аннуитетными платежами. Для начала возьмем информацию о кредите с сайта Сбербанка:

Месячная процентная ставка нам пока что неизвестна, значит, ее нужно найти. Для этого мы годовую ставку разделим на 12 месяцев, то есть 12,9 / 12 / 100 = 0,01075. Далее рассчитываем так: помесячная выплата = 30 000 * 0,01075 * (1 + 0,01075) 60 / (1 + 0,01075) 60 — 1. Проведем промежуточные расчеты: (1 + 0,01075) 60 = 1,9.

Теперь нам остается 1,9 вычесть 1, получаем 0, 9. Далее 30 000 * 0,01075 * 1,9 / 0, 9 = 681,06. Округлив, мы получаем сумму аннуитетного платежа в месяц – 681 рубль 6 копеек.

На графике эта сумма будет прописана в отдельной колонке напротив каждого месяца. Сумма будет разбита на две части: первая часть – проценты, вторая часть тело займа. Первая выплата состоится 25.12.1017. В сумме она будет составлять 681 рубль 6 копеек, где 358,56 – тело и 322,50 проценты за пользование. Последняя выплата состоится 25.11.2022. Сумма 680 рублей 83 копейки (полного равенства не удалось добиться), где 673,59 – тело и 7,24 проценты. За весь срок договора в виде процентов придется отдать банку 10863 рубля 37 копеек, прибавляем сумму основного долга и получаем 40863 рубля 37 копеек – столько будет стоить кредит.

Как рассчитать проценты, стоимость кредита, а также размер периодического платежа при аннуитетном кредите мы посмотрели. Теперь поговорим о дифференцированном займе. В чем его отличие? Главное отличие — в ежемесячных платежах, которые уменьшаются от месяца к месяцу по установленному графику. При этом в самом начале платеж может быть ощутим для семейного бюджета, зато ближе к концу он станет в разы меньше.Чтобы стало понятнее, рассмотрим вариант кредита с дифференцированным способом оплаты.

Кредиты для физических лиц предоставляются как в аннуитетной, так и в дифференцированной форме.

Размер кредита составляет 400 000 рублей, берется он на полгода под 20% годовых. Первый платеж 24.03.2017, последний платеж 24.08.2017. Для начала посчитаем, сколько придется отдать Сбербанку в месяц по основному долгу. 400 000 / 6 = 66666 рублей 66 копеек. Теперь установим величину процентов в месяц. Для этого текущий долг мы умножаем на годовую ставку, затем умножаем на количество дней в месяце и делим на количество дней в году (поскольку у нас 20%, делим результат на 100). Что у нас получается?

Теперь нужно вычислить остаток долга на второй месяц. Для этого от общей суммы 400 000 мы отнимаем 66666, 66 платеж в месяц по основному долгу. В итоге получаем 333 333, 34.

Этими расчетами обуславливается начисление процентов дифференциальным методом. Рассчитаем сумму помесячного платежа, прибавив к телу кредита проценты. Получится следующее:

Сложим все выплаты и получим 423488,54 – общее количество денег, которые будут отданы Сбербанку. Из ни 23488 рублей 54 копейки – это проценты за использование денег в течение шести месяцев.

В нашем случае разница между помесячными платежами не так заметна, поскольку кредит был взят всего на 6 месяцев. Если бы срок договора был больше, то разница между первым и последним платежом была бы очень существенной. Учтя плюсы и минусы аннуитетных и дифференцированных кредитов, Сбербанк стал предлагать больше аннуитетных кредитных пакетов. Почему?

Чтобы произвести вышеуказанные расчеты потенциальный заемщик тратит минимум сил. Если знать формулы, достаточно лишь подставить имеющиеся значения и получить результат. Но многих людей даже такие простые расчеты вгоняют в тоску, и если вообще не хочется вспоминать математику школьного уровня, можно воспользоваться кредитным калькулятором. Что это такое?

Это специальный сервис, который имеется на сайте Сбербанка. Он прилагается к каждому кредитному пакету, которые размещаются в разделе «Потребительские кредиты». Как воспользоваться кредитным калькулятором?

Чаще всего кредиты в Сбербанке доступны в рублях и долларах США, но иногда только в рублях.

В результате система посчитает вам все, что необходимо. И при этом сделает все автоматически, предложив вам конечный результат. Можно ли доверять расчетам системы. На наш взгляд, вполне можно. Но если вы ей не доверяете, можете сначала произвести расчеты на кредитном калькуляторе, а затем проверить результаты, используя вышеприведенные формулы.

Какой бы вариант расчетов вы не выбрали, главное делать все предельно внимательно, чтобы не допустить ошибки. Лучше все перепроверить на несколько раз, а потом уже принимать окончательное решение брать кредит или обойтись. Удачи!

Широко известно, что Сбербанк, являясь самым крупным и надежным банком России, продолжает предлагать привлекательные программы потребительского и ипотечного займа, а также целевых кредитов. Для того, чтобы предварительно рассчитать сумму переплаты по кредиту, узнать о дополнительных комиссиях и конечной сумме долга, был разработан специальный кредитный калькулятор Сбербанка России.

Данный сервис, позволит получить информацию о размере переплаты по актуальным программам банка. Калькулятор кредита от Сбербанка, позволит точно просчитать будущий займ и оценить выгодность услуги до подписания договора.

Обратите внимание! Вы можете изменить параметры расчёта (а именно сумму кредита, процентную ставку, срок займа) в левом окне "параметры кредита". По умолчанию, сервис выполняет расчёт по максимальным значениям кредитной программы.

Многие клиенты, ошибочно полагают, что переплату по кредиту можно рассчитать, прибавив процентную ставку к сумме основного долга. Однако такая формула абсолютно неверна и неизбежно приведёт к ошибочным результатам.

На деле, формула, по которой банки выполняют расчет задолженности клиента, суммы ежемесячных платежей и максимальную сумму займа, состоит из многих переменных, учитывающих большой диапазон факторов.

С помощью нашего сервиса, клиент банка может просчитать свой долг с точностью до нескольких тысяч рублей.

Отчёт системы предоставит следующие данные.

Многие из будущих заемщиков Сбербанка пытаются самостоятельно рассчитать график платежей по предполагаемому кредиту. Однако после оформления займа у большинства клиентов не сходятся полученные суммы с теми, что указаны в графике, составленном банком. Почему так получается, и как правильно рассчитывается ежемесячный платеж по кредиту?

При оформлении кредита Сбербанк зачастую предлагает клиентам аннуитетный способ погашения. Он представляет собой схему, когда сначала выплачиваются , а после – непосредственно тело займа.

Формула платежа по аннуитетной схеме:

где i – месячная процентная ставка или годовая/12;

n – период кредита в месяцах.

Чтобы понять процесс расчета аннуитетного платежа, лучше рассмотреть его на примере:

Из представленного графика можно выделить основные параметры займа, необходимые для расчета:

Подставив в указанную выше формулу данные для расчета, можно проверить правильность составления графика сотрудниками Сбербанка.

Прежде всего, следует найти месячную процентную ставку:

i = 11,05/12 = 0,92083 или 0,0092083

После чего

нужно подставить все необходимые значения в формулу аннуитетного платежа:

После чего

нужно подставить все необходимые значения в формулу аннуитетного платежа: месячный платеж = 500 000 х 0,0092083 х (1 + 0,0092083) 60 /(1+ 0,0092083) 60 – 1;

выражение (1 + 0,0092083) 60 = 1,7332.

Подставьте его в итоговую формулу, получится:

аннуитетный платеж = 500 000 х 0,0092083 х 1,7332/0,7332 = 10883,68 р.

Уменьшить срок кредита, используя досрочное погашение, в Сбербанке нельзя.

Пример расчета обычного досрочного погашения, когда уменьшается остаток долга и, соответственно, ежемесячный платеж:

Итак, по

порядку.

Итак, по

порядку.

Чтобы определить остаток долга, следует из общей величины займа вычесть суммы, которые находятся в графе «кредит» до необходимой даты. Например, если по кредиту в размере 500 000 р. уплачено 31 886 р. основного долга (без процентов), то остаток составит 500 000 – 31 886 = 468 114 р.

Если вычесть сумму погашения из остатка, получится новый размер основного долга: 468114 – 200000 = 268 114 р. (именно эту сумму необходимо внести в банк, чтобы полностью закрыть кредит).

Срок займа при этом также уменьшится, и будет начинаться теперь от момента досрочного погашения. Если заемщик внес сумму на шестом месяце по графику, рассчитанному на 60 мес., то новый срок займа составляет 54 месяца.

Теперь необходимо определить новый ежемесячный аннуитетный платеж для полученных условий:

Чтобы получить новый размер ежемесячного платежа, нужно подставить имеющиеся данные:

268 114 х 0,0092083 х (1 + 0,0092083) 54 /(1 + 0,0092083) 54 – 1 = 268 114 х 0,0092083 х 1,64045 / 0,64045 = 6323,78 р.

Если сравнить его с ежемесячным платежом, который был рассчитан в начале статьи (10883,68 р.) – можно увидеть, что после досрочного погашения он снизился практически двое.

На сайте Сбербанка в разделе с кредитами размещены калькуляторы для предварительных расчетов:

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...