Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Налог на прибыль организаций является одним из трех налогов и уплачивается исключительно организациями, независимо от организационно-правовой формы (ООО, АО и т.д.). Аналогом налога на прибыль для ИП является НДФЛ.

Налог на прибыль является прямым налогом и рассчитывается исходя из полученного организацией дохода, уменьшенного на произведенные в отчетном периоде расходы.

При расчете налога организация в первую очередь должна определить какие расходы и доходы необходимо учесть в том отчетном (налоговом) периоде, за который будет рассчитываться авансовый платеж или налог. Дата признания доходов и расходов определяется одним из методов, выбранных организацией заранее и закрепленных в учетной политике.

Всего существует два метода определяющих дату произведения доходов и расходов: метод начисления и кассовый метод. Рассмотрим их подробнее.

Организации, применяющие кассовый метод, учитывают доходы и расходы на дату фактической оплаты.

Доходы учитываются на дату поступления средств на счет, в кассу, на момент поступления имущества и имущественных прав, на дату оплаты задолженности.

Расходы учитываются на дату их фактической оплаты с учетом следующих особенностей:

Кто вправе применять кассовый метод

Применять данный метод учета доходов и расходов могут только те организации, чей доход по итогам 4 последних кварталов не превысил 1 млн.руб. за квартал (всего не более 4 млн.руб. за 4 квартала).

Кто не может применять кассовый метод

Не вправе использовать кассовый метод:

Кредитные потребительские кооперативы.

Микрофинансовые организации.

Участники договоров простого товарищества и доверительного управления имуществом.

В отличие от кассового метода при применении метода начисления дата фактического поступления средств на счет (дата осуществления расходов) не имеет значения. Доходы и расходы учитываются в том периоде, в котором они были осуществлены.

Доходы учитываются на дату заключения договора или иного документа, обосновывающего их возникновения с учетом особенностей, установленных ст. 271 НК РФ .

Расходы учитываются в том периоде, в котором они возникают исходя из условий сделки. Для материальных расходов датой признания является дата передачи сырья и материалов в производство либо дата подписания акта приема-передачи услуг (работ) для производственных услуг.

Внереализационные и иные расходы учитываются на дату расчетов в соответствии с условиями заключенного договора или на дату предъявления документов.

Более подробно с порядком учета расходов при использовании метода начисления можно ознакомиться в ст. 272 НК РФ .

Обратите внимание на то, что выбранный метод учета применяется и к доходам, и к расходам. Выбрать один метод для учета доходов, а второй для расходов – нельзя. Изменить выбранный метод можно один раз в год, предварительно уведомив об этом налоговый орган.

Доходы

Доходы при исчислении налога на прибыль делятся на реализационные и внереализационные. К доходам от реализации относятся выручка от реализации товаров, работ или услуг, а также имущественных прав. К внереализационные – все остальные доходы, перечисленные в ст. 249 НК РФ .

Примечание: доходы, не учитываемые при расчете налога на прибыль, перечислены в ст. 251 НК РФ . Данный перечень является закрытым и не подлежит расширительному толкованию.

Расходы

Расходы также подразделяются на реализационные и внереализационные. Расходы от реализации бывают прямыми (учитываемыми по мере реализации товаров, в стоимости которых они были учтены) и косвенными (учитываемые в периоде их осуществления).

К прямым расходам от реализации относятся материальные расходы, затраты на амортизацию и оплату труда сотрудников, участвующих в процессе реализации.

Примечание: расходы, учитываемые при расчете налога на прибыль, должны быть документально подтверждены, обоснованы и направлены на получение дохода. Если хотя бы одно из указанных условий не соблюдается – в признании расходов организации будет отказано. Часто такое происходит, когда налоговый орган признает контрагента организации недобросовестным, расходы необоснованными, сделку мнимой.

Налог уплачивается один раз по итогам года.

Периодичность уплаты авансовых платежей зависит от выбранного организацией способа. Существуют три способа уплаты авансов по налогу на прибыль:

Рассмотрим более подробно каждый из способов.

Порядок уплаты авансовых платежей ежемесячно по фактической прибыли является самым распространенным и используется подавляющим большинством организаций.

Особых условий или ограничений для его применения нет. Авансовые платежи по фактической прибыли уплачиваются по итогам каждого месяца. Всего за год организация должна уплатить 11 авансовых платежей и налог по итогам года, а также представить в ИФНС 12 налоговых деклараций (за каждый месяц).

Рассчитываются ежемесячные авансы по следующей формуле:

(Доход – Расход х Налоговая ставка) – Аванс, рассчитанный за предыдущий месяц

Примечание: доходы и расходы учитываются нарастающим итогом с начала года.

Данные для расчета аванса за январь:

Доход за январь – 200 000 руб.

Расход за январь – 75 000 руб.

Налоговая ставка – 20%

Ежемесячный аванс за январь:

(200 000 – 75 000) х 20% = 25 000 руб.

Данные для расчета аванса за февраль:

Доход за январь-февраль – 320 000 руб.

Расход за январь-февраль – 170 000 руб.

Ежемесячный аванс за январь

(320 000 – 170 000) х 20%) – 25 000 = 5 000 руб.

В аналогичном порядке рассчитывается авансовый платеж по остальным отчетным периодам.

Уплачивать авансы по итогам квартала (3 раза в год) могут организации, чей доход за последние 4 квартала не превысил 15 млн.руб. за квартал.

Не могут применять данный способ:

Примечание: вновь созданные организации уплачивают ежеквартальные авансы (без ежемесячных платежей) до тех пор, пока не пройдет полный квартал с даты их регистрации. Если по прошествии квартала выручка компании не превысила 1 млн.руб. в месяц и 3 млн.руб. за квартал, она может и дальше платить ежеквартальные авансы. В случае превышения она обязана перейти на уплату ежемесячных авансовых платежей со следующего квартала.

Данные для расчета аванса 1 квартал:

Доход за 1 кв. – 1 200 000 руб.

Расход за 1 кв. – 550 000 руб.

Налоговая ставка – 20%

Торговый сбор – не уплачивался

Аванс, исчисленный за 1 квартал

(Доход – Расход х Налоговая ставка)

(1 200 000 – 550 000) х 20% = 130 000 руб.

Аванс к уплате в бюджет

Аванс к уплате в бюджет за 1 квартал = Аванс, исчисленный за 1 квартал

130 000 руб.

Данные для расчета аванса полугодие:

Доход за полугодие (нарастающим итогом) – 3 200 000 руб.

Расход за полугодие – 1 450 000 руб.

Аванс, исчисленный за полугодие

(3 200 000 – 1 450 000) х 20% = 350 000 руб.

Аванс к уплате за полугодие

Аванс, исчисленный за полугодие – Аванс, исчисленный за 1 квартал

350 000 – 130 000 = 220 000 руб.

Данные для расчета аванса за 9 месяцев:

Доход за 9 месяцев – 5 000 000 руб.

Расход – 3 200 000 руб.

Аванс, исчисленный за 9 месяцев

(Доход – Расход) х Налоговая ставка

(5 000 000 – 3 200 000) х 20% = 360 000 руб.

Аванс к уплате за 9 месяцев:

Аванс, исчисленный за 9 месяцев – Аванс, исчисленный за полугодие

Упрощённая система - это специальный льготный режим, декларация по которому сдаётся только раз в год. Уплата единого налога на УСН тоже происходит раз в год - не позднее 31 марта для ООО и 30 апреля для ИП. Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% () или 15% () от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно итоговую годовую сумму.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2019 году:

За нарушение этих сроков за каждый день просрочки начисляется пеня в размере 1/300 ставки рефинансирования ЦБ РФ. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 31 марта для ООО и 30 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то тогда будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Если вы укажете неверный КБК, то налог будет считаться уплаченным, т.к. статья 45 НК РФ указывает только на две существенные ошибки в платёжном документе:

Однако, оплата по неверному коду классификации приведет к неправильному распределению уплаченных сумм, из-за чего за вами будет числиться недоимка. В дальнейшем придется проводить розыск платежа и объясняться с ИФНС, поэтому будьте внимательны при заполнении реквизитов.

Налоговым законодательством РФ предусмотрено начисление и уплата авансовых платежей по налогу на прибыль. Платежи рассчитываются нарастающим итогом согласно стат. 286, а порядок и сроки погашения обязательств перед бюджетом обозначены в стат. 287 НК. Как правильно выполнить расчет авансовых платежей по налогу на прибыль, подробно рассказывает эта статья.

Налоговым периодом при определении прибыли является календарный год, а отчетными – квартал, полугодие и 9 мес. Рассчитывая точную сумму к оплате за текущий период, компания может уменьшить совокупную величину налогов на значения за предыдущие периоды. Налогоплательщикам нужно помнить о том, что несвоевременное перечисление авансовых платежей государству приводит к взысканию пеней, недоимки и штрафных санкций.

Ежемесячные авансовые платежи по налогу на прибыль выгодны с точки зрения оптимизации налоговой нагрузки для компаний, работа которых отличается нестабильностью, сезонностью, скачками в коммерческой деятельности.

Расчет по первому способу обычно не вызывает трудностей у бухгалтеров. Вычисление выполняется нарастающим итогом за 1 квартал, полугодие, 9 мес., год. Налоги уплачиваются поквартально за минусом начисленных сумм за прошлые периоды. Формула определения аванса:

Сумма аванса за текущий период = Сумма налогооблагаемой базы х 20 % – Суммы авансов за прошлый период

Второй способ предусматривает уплату авансовых сумм в пределах текущего квартала, исходя из данных прошлого периода. И здесь при расчетах у бухгалтеров зачастую возникают сложности – какой именно квартал следует учитывать и что делать, если полученная величина является отрицательной? При вычислении необходимо применять правила п. 2 стат. 286:

Важно! Если после вычисления получение значение со знаком «–» или ноль, уплачивать налог не нужно (стат. 286 п. 2).

Предположим, предприятие А перечисляет прибыль ежемесячными платежами и получило в 2016-2017г г. следующие показатели:

Дальнейшие расчеты авансов по прибыли в 2017 году, лимит выручки для ежеквартального способа уплаты 15 млн. руб. в квартал, производятся по общему порядку. То есть за 3 кв., исходя из сумм за 2 кв., а за 4 кв., исходя из сумм за 3 кв. Предприятия-плательщики сумм торговых сборов имеют право на уменьшение авансовых отчислений по прибыли на фактически перечисленные суммы торгового сбора в адрес консолидированного регионального бюджета (стат. 286 п. 10).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

По налогу на прибыль — обязательство, привычное многим крупным бизнесам. При этом, его выполнение предполагает осуществление бухгалтерией организации довольно сложных подсчетов, связанных, во-первых, с исчислением фактической величины соответствующих транзакций, а во-вторых, с определением периодичности внесения авансов в бюджет. Каким образом могут быть решены обе отмеченные задачи?

Перечислять государству авансы по налогу на прибыль должны все те фирмы, которые, в принципе, являются субъектами уплаты соответствующего сбора. Таковыми являются все российские юрлица (ООО, АО), иностранные организации (в виде представительств, ведущих деятельность в РФ на условиях международного договора или же располагающих в РФ органы управления), не использующие какую-либо из альтернативных схем налогообложения — например, УСН, ЕНВД или ЕСХН, а также не осуществляющие уплату Кроме того, от выполнения такого обязательства, как уплата налогов на прибыль, освобождены резиденты центра «Сколково».

Сбор, о котором идет речь, должен уплачиваться за год до наступления срока подачи в ФНС декларации по нему. Авансовые платежи по рассматриваемому налогу могут осуществляться ежеквартально или ежемесячно. В первом случае их необходимо перечислять в бюджет также до подачи деклараций, во втором — до 28 числа того месяца, что следует за прошедшим. Данные о величине сбора, который подлежит уплате государству, отражаются в декларации, которую необходимо передавать в ФНС по истечении отчетного периода.

То, каким образом должны исчисляться и уплачиваться авансы по налогу на прибыль, говорится в положениях ст. 285, 286, 287 НК РФ.

Так, в соответствии с положениями Кодекса, российские предприятия должны вносить соответствующий сбор в бюджет как по итогам года, так и в порядке авансовых платежей. Таковые могут перечисляться государству в 3 вариантах.

Во-первых, авансы по налогу на прибыль уплачиваются по результатам 1 квартала, полугодия и 9 месяцев, если средняя ежеквартальная выручка фирмы не превышает 10 млн рублей.

Во-вторых, соответствующие платежи перечисляются ежемесячно те фирмы, которые уведомили ФНС о подобном способе расчетов с государством.

В-третьих, если у фирмы ежемесячная выручка в среднем превышает 10 млн рублей либо она не уведомила ФНС о желании уплачивать авансы по налогу на прибыль по второй схеме, то соответствующие платежи в бюджет необходимо вносить по истечении 1 квартала, полугодия, 9 месяцев и по результатам каждого месяца.

Рассмотрим практические нюансы расчета аванса по сбору, о котором идет речь.

Если фирма претендует на то, чтобы перечислять авансы по налогу на прибыль по первой схеме, то ее выручка, как мы отметили выше, не должна в среднем за квартал превышать 10 млн рублей. Но каким образом бухгалтерам компании следует определять соответствующий показатель и быть уверенными, что в случае получения приемлемых цифр они будут корректны?

Эксперты рекомендуют учитывать в структуре выручки только те поступления, которые формируются за счет реализации производимых товаров, оказываемых услуг, а также имущественных прав. В состав оборотов не следует включать, в частности, а также те, что перечисляются в положениях ст. 251 НК РФ. При этом выручку необходимо подсчитывать без НДС и акцизов.

Кроме того, дата определения выручки зависит от того, какой метод фиксации доходов принят в организации — кассовый либо начисления. Рассмотрим специфику соответствующих подходов подробнее.

Что такое кассовый метод? Он предполагает фиксацию выручки предприятия только после того, как оно поставит товары или окажет услуги в соответствии с предоплатой. Либо после того, как оплата поступит за поставленные товары и оказанные услуги.

В свою очередь, метод начисления предполагает признание фирмой доходов вне зависимости от того, осуществлены ли фактически все этапы правоотношений с участием сторон. То есть выручка может фиксироваться фирмой сразу после получения предоплаты. Либо сразу после того, как она поставит товар или окажет услугу и начнет ожидать оплату в соответствии с договором.

Что касается собственно определения средней величины оборотов — берутся данные за 4 предыдущих квартала, суммируются, после чего делятся на 4. Если получившийся результат — менее 10 млн руб., то оплата аванса налога на прибыль может осуществляться в соответствии с первой схемой. Однако, по прошествии отчетного квартала, исчисление средней суммы выручки необходимо осуществлять снова.

Другая задача бухгалтера — рассчитать собственно платежи по налогу на прибыль, которые необходимо перечислять в бюджет. Сумма соответствующей транзакции определяется на основе цифр, отражающих фактическую прибыль фирмы, которая исчисляется нарастающим итогом, но с учетом тех платежей, что уже были перечислены государству ранее.

Если необходимо уплатить за квартал налог на прибыль, авансовые платежи за соответствующий период определяются исходя из произведения суммы налоговой базы на утвержденную ставку по сбору, однако окончательная цифра по взносу определяется исходя из разницы между отчетным платежом и тем, что был внесен в бюджет в предыдущем периоде.

Полезно будет также рассмотреть то, какова текущая ставка по сбору, о котором идет речь.

Основная ставка, определенная государством для налога, о котором идет речь, — 20% от выручки. При этом соответствующий процент налога на прибыль делится на 2 части - 2% перечисляется в федеральный бюджет, 18% - в региональный. Субъекты РФ также вправе понижать соответствующий показатель. Но до определенного предела — региональный процент налога на прибыль должен быть равным либо превышать показатель в 13,5%.

Рассмотрим далее то, каким образом компании следует рассчитывать ежемесячные платежи. Каковы основные нюансы данной процедуры? Если фирма вносит в бюджет ежемесячный налог на прибыль, авансовые платежи исчисляются по следующей схеме.

Определение сумм рассматриваемого сбора зависит от того, о каком конкретно квартале идет речь.

Если начисление налога на прибыль осуществляется в 1 квартале, то в расчет необходимо брать 2 показателя:

Величину ежемесячного платежа по налогу на прибыль, который подлежит перечислению в бюджет в 1 квартале;

Размер сбора, который был уплачен государству в 4 квартале прошлого года.

Налоговое законодательство РФ предписывает бухгалтеру определять 1 показатель как равный 2-му.

Если начисление налога на прибыль осуществляется во 2 квартале, то в расчет берутся также 2 показателя:

Ежемесячный платеж за 2 квартал текущего года;

Квартальный платеж, определенный по результатам 1 квартала текущего года.

Бухгалтер определяет величину 1 показателя, как соответствующую 1/3 от размера 2-го.

Если налог на прибыль начисляется в 3 квартале, то в расчет берутся, в свою очередь, третьего показателя:

Ежемесячный платеж, осуществляемый в 3 квартале;

Квартальный платеж, который определен по результатам 1 квартала;

Квартальный платеж, который определен по результатам полугодия.

Бухгалтер рассчитывает величину первого показателя, исходя из разницы между третьим и вторым, которая поделена на 3.

Если налог на прибыль подсчитывается в 4 квартале, то в расчет берутся, опять же, 3 показателя:

Ежемесячный платеж, перечисляемый государству в 4 квартале;

Ежеквартальный платеж за полугодие;

Ежеквартальный платеж за 9 месяцев.

Величина первого показателя определяется по схеме, подобной той, что рассмотрена нами выше: сначала бухгалтер вычитает из третьего показателя второй, после чего делит получившийся результат на 3.

Рассмотрим теперь то, как может быть рассчитан на практике ежеквартального платежа по соответствующему сбору будет очень простым. Аванс по налогу за 1 квартал определяется посредством произведения выручки — пусть она будет равной 100 тыс. рублей, и ставки, установленной для сбора, — пусть она будет стандартной и равной 20%. Платеж, таким образом, составит 60 тыс. рублей.

В свою очередь, аванс по налогу за 2 квартал будет определяться как разница между текущей величиной сбора и той, что уплачена в предыдущем периоде. Например, если за 2 квартал фирма должна внести государству 100 тыс. рублей, то фактически она должна должна будет уплатить 40 тыс. рублей.

В свою очередь, расчет ежемесячного аванса по налогу может предполагать задействование более сложной формулы. Например, если нам нужно исчислить платеж в 1 квартале, то он, как мы отметили выше, должен быть равным тому, что был определен для 4 квартала предыдущего налогового года. В свою очередь, второй показатель определяется как разница между ежеквартальными платежами за 9 месяцев и полугодием, поделенная на 3. Если величина первого показателя 100 тыс. рублей, а второго, к примеру, 70 тыс., то ежемесячный платеж в 1 квартале, идентичный тому, что исчислен за 4 квартал предыдущего налогового года, составит 10 тыс. рублей.

Рассмотрим некоторые нюансы, которые характеризуют такую процедуру, как уплата налогов на прибыль по авансовой схеме.

Прежде всего эксперты рекомендуют обратить внимание на тот факт, что при обнаружении бухгалтером в текущем квартале меньшего объема прибыли, чем в предыдущем, либо при выявлении убытка перечислять рассматриваемый сбор государству так или иначе необходимо. Однако соответствующие платежи будут иметь статус переплаты, и их можно будет зачесть в погашение предстоящих обязательств, а в ряде случаев - вернуть из бюджета.

Еще один нюанс характерен для отражения данных по ежемесячным платежам в декларации. Как считают эксперты, фиксировать соответствующие транзакции нет необходимости за 1 квартал текущего года. Дело в том, что подобные платежи идентичны тем, что вносятся в бюджет в 4 квартале предыдущего налогового года и вписываются в декларацию за 9 месяцев.

Выше мы отметили, что определение величины выручки, учитываемой при выборе схемы по уплате рассматриваемого сбора в бюджет, в значительной степени зависит от того, какой метод фиксации доходов использует организация — кассовый или начисления. Нюанс в данном случае состоит в том, что при в структуру выручки необходимо включать полученные авансы. Налог на прибыль, таким образом, исчисляется с учетом предоплаты за товары и услуги. Которые к моменту получения соответствующих сумм от контрагента могут быть даже не предоставлены ему. В свою очередь, при методе начисления в структуре выручки не нужно учитывать полученные авансы. Налог на прибыль в этом случае определяется только после того, как фирма осуществит все этапы правоотношений с контрагентом, связанных с поставкой товаров или оказанием услуг.

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

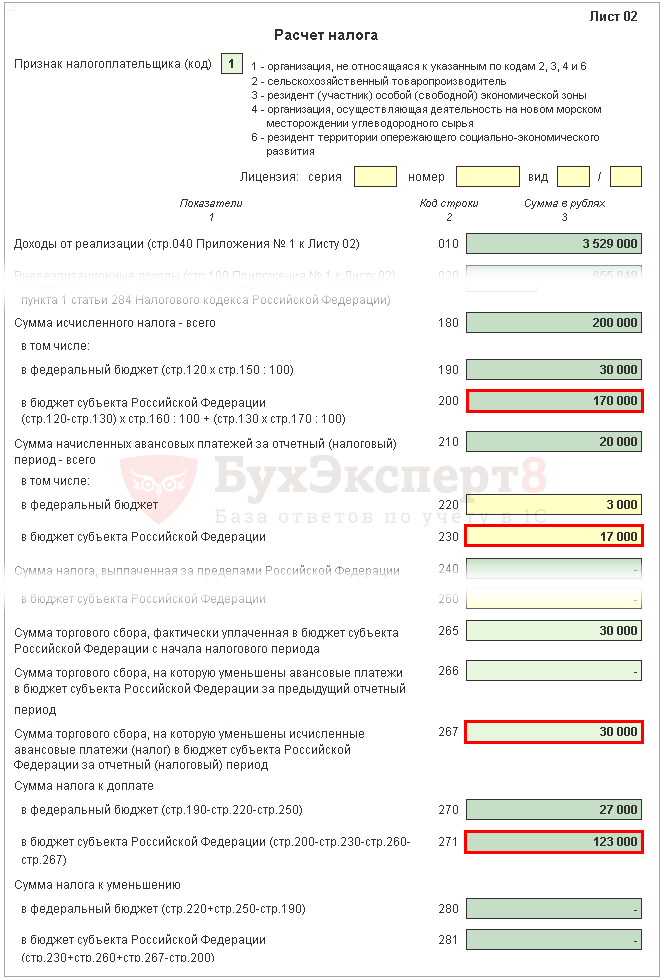

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

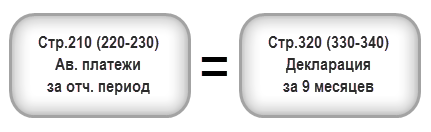

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

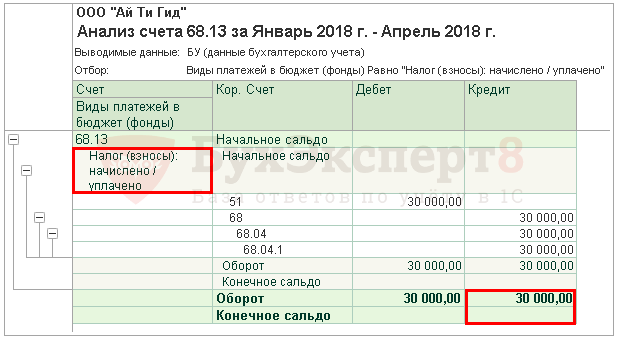

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

В нашем примере стр. 267 равна 30 000 руб.

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...