Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Платежки по страховым взносам в 2018-2019 годах нужно заполнять очень внимательно. Ведь в случае ошибки платеж попадет в невыясненные, а к налогоплательщику будут применены санкции. В нашей статье вы найдете информацию об изменениях в платежных реквизитах по взносам, инструкцию по заполнению платежек на взносы и их образцы.

Если у вас нет возможности внимательно изучить этот материал, приглашаем на просмотр нашего видео по заполнению платежек по страховым взносам по обновленным правилам.

С 2017 года в связи с добавлением в НК РФ раздела XI функция контроля за поступлениями по взносам была передана от ПФР к ФНС. Т. е. сдача расчетов и оплата по взносам должна производиться в налоговые инспекции:

Хотите узнать интересную историю о том, как два друга-предпринимателя искали ОКТМО? Тогда добро пожаловать на прочтение нашей приключенческой статьи «ОКТМО в платежном поручении (нюансы)» .

При выборе КБК по взносам следует проявить внимательность. Итак, с 2017 года взносы должны поступать в ФНС — значит, вместо прежних первых 3 цифр «392», «393» и «394» в КБК ставим цифры «182», означающие, что контроль над поступлениями по взносам закреплен за налоговой службой.

Остальные цифры остаются неизмененными лишь в случае, если взносы платятся в 2017 году за периоды до начала 2017 года (по декабрь 2016 года включительно). Если же платежи осуществляются за периоды, начавшиеся позднее 2016 года, то в части взносов, направляемых на пенсионное и соцстрахование, на месте 16-й цифры указываем «1». А в части взносов на медстрахование на месте 17-й цифры ставим «3». Эти изменения касаются как страховых взносов, исчисляемых по выплатам в пользу работников, так и страховых взносов, уплачиваемых в фиксированном размере с дохода физлица-предпринимателя.

И еще одно важное нововведение, касающееся платежей предпринимателей по страховым взносам за самих себя (так называемые фиксированные страховые взносы):

за периоды до 2017 года страховые взносы, исчисленные с дохода предпринимателя, не превышающего установленный законодательством предельный размер этого дохода, и страховые взносы, исчисленные с дохода, превысившего установленный лимит, нужно платить на разные КБК: на 182 1 02 02140 06 1100 160 и 182 1 02 02140 06 1200 160, соответственно.

А вот за периоды после 2016 года фиксированные страховые взносы по пенсионному страхованию должны уплачиваться предпринимателями на один и тот же КБК, независимо от того, с какой суммы доходов они были исчислены (более 300 000 рублей или менее): 182 1 02 02140 06 1110 160.

Для того чтобы лучше представить себе то, о чем только что было сказано, предлагаем изучить таблицу сопоставленных КБК:

|

Период осуществления платежей |

|||||

|

2017-2018 годы |

|||||

|

1 02 02010 06 1000 160 |

Страховые взносы на обязательное пенсионное страхование (ОПС) (страховая часть) |

1 02 02010 06 1000 160 |

Страховые взносы на ОПС за периоды до 01.01.2017 |

||

|

1 02 02010 06 1010 160 |

ОПС (страховая часть) за периоды с января 2017 года |

||||

|

1 02 02020 06 1000 160 |

1 02 02020 06 1000 160 |

Страховые взносы на ОПС (накопительная часть) |

|||

|

1 02 02090 07 1000 160 |

Страховые взносы на обязательное соцстрахование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

1 02 02090 07 1000 160 |

Страховые взносы на ОСС на случай нетрудоспособности и в связи с материнством за периоды до 01.01.2017 |

||

|

1 02 02090 07 1010 160 |

Страховые взносы на ОСС на случай нетрудоспособности и в связи с материнством за периоды с января 2017 года |

||||

|

1 02 02101 08 1011 160 |

Страховые взносы на обязательное медстрахование (ОМС) |

1 02 02101 08 1011 160 |

Страховые взносы на ОМС за периоды до 01.01.2017 |

||

|

1 02 02103 08 1012 160 |

Страховые взносы на ОМС за периоды до 01.01.2012 |

1 02 02101 08 1013 160 |

Страховые взносы на ОМС за периоды с января 2017 года |

||

|

1 02 02103 08 1011 160 |

Фиксированные взносы на ОМС перечисляемые в ФОМС |

1 02 02103 08 1011 160 |

|||

|

1 02 02103 08 1013 160 |

|||||

|

1 02 02140 06 1100 160 |

Фиксированные взносы на ОПС (страховая часть) с дохода предпринимателя менее 300 000 рублей |

1 02 02140 06 1100 160 |

Фиксированные взносы ОПС по страховой пенсии с дохода предпринимателя ниже отметки в 300 000 рублей за периоды до 1 января 2017 |

||

|

1 02 02140 06 1200 160 |

Фиксированные взносы на ОПС по страховой пенсии (с дохода предпринимателя, полученного сверх 300 000 рублей), перечисляемые в ПФР |

1 02 02140 06 1200 160 |

Фиксированные взносы на ОПС (страховая часть) с дохода предпринимателя, перешедшего предел в 300 000 рублей за периоды до 1 января 2017 |

||

|

1 02 02140 06 1110 160 |

|||||

|

1 02 02150 06 1000 160 |

Фиксированные взносы ОПС (накопительная часть), перечисляемые в ПФР |

1 02 02150 06 1000 160 |

Фиксированные взносы на ОПС (накопительная часть) |

||

С 01.01.2019 года значения КБК регламентированы приказом Минфина от 08.06.2018 № 132н. Но несмотря на то что коды утверждены новым документом, основные КБК по страховым взносам практически не изменились. Основные изменения затронули КБК пеней и штрафов в связи с изменением градации взносов, зависящих от результатов оценки труда.

Таким образом в 2019 году действуют следующие КБК по страховым взносам:

|

Вид страхвзноса |

КБК |

|

182 1 02 02010 06 1010 160 |

|

|

182 1 02 02090 07 1010 160 |

|

|

182 1 02 02101 08 1013 160 |

|

|

на травматизм |

393 1 02 02050 07 1000 160 |

|

на ОПС в фиксированном размере для ИП (в т.ч. и 1% взносы) |

182 1 02 02140 06 1110 160 |

|

на ОМС в фиксированном размере для ИП |

182 1 02 02103 08 1013 160 |

|

Допвзносы на ОПС (для работников, трудящихся во вредных условиях), если |

|

|

182 1 02 02131 06 1010 160 |

|

|

Тариф зависит от спецоценки |

182 1 02 02131 06 1020 160 |

|

Допвзносы на ОПС (для работников, трудящихся в тяжелых условиях), если |

|

|

Тариф не зависит от спецоценки |

182 1 02 02132 06 1010 160 |

|

Тариф зависит от спецоценки |

182 1 02 02132 06 1020 160 |

Итак, мы ознакомились с правилами внесения платежных реквизитов в документы на оплату взносов. Переходим к разъяснениям о том, как заполнить платежное поручение по страховым взносам быстро и без ошибок.

Какие ошибки налоговики чаще всего находят в платежках по взносам, см. .

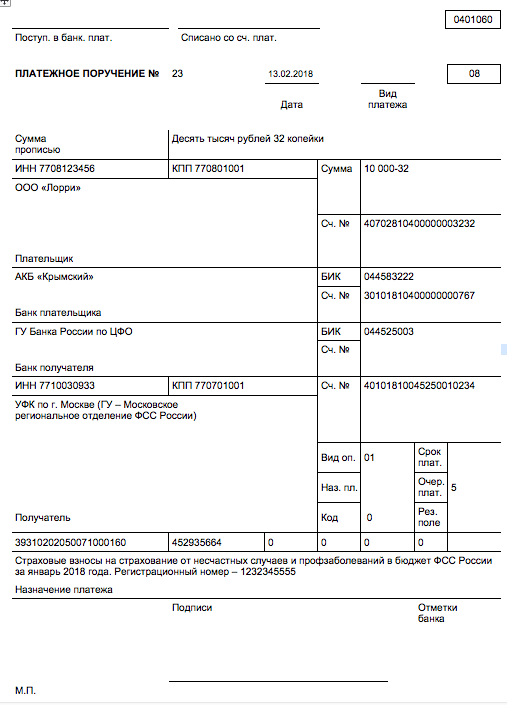

Чтобы вам были более понятны наши дальнейшие разъяснения, предлагаем изучить подготовленный пример заполнения платежки по страховым взносам с заранее пронумерованными частями.

Начнем с шапки нашей платежки.

Ячейки, пронумерованные цифрами «1» и «2», предназначены для отметок банков, плательщикам взносов их заполнять не надо.

В ячейке «3» ставим номер платежки, присваиваемый плательщиком взносов.

В ячейке «4» вписываем дату формирования платежки. Дата должна быть представлена строго по шаблону: ДД.ММ.ГГ, где ДД — день, ММ — месяц, ГГ — год.

В ячейке «5» проставляем способ оплаты:

В иных случаях эту ячейку оставляем пустой (например, в случае, когда платежка оплачивается при личном посещении банка).

В ячейке «6» указываем статус «01».

В ячейках «7» и «8» прописываем сумму платежа прописью и цифрами соответственно.

В части, пронумерованной цифрой «9», вносим следующие сведения о плательщике взносов:

Переходим к части, обозначенной номером «10». Здесь мы вводим сведения о получателе: налоговом органе, в который должен быть перечислен взнос. В частности:

В части «11» нашей платежки заполняем следующие ячейки:

В остальных полях ничего не указываем.

Заполняем часть под номером «12»:

Последнюю ячейку не заполняем.

В ячейке «13» вписываем назначение платежа, т. е. указываем, взнос по какому виду страхования и за какой период мы собираемся оплачивать.

В итоговой ячейке «14» ставятся электронные или собственноручные подписи лиц, которые вправе подписывать платежки. Если платежка передается в банк на бумажном носителе, то на месте букв «М. П.» нужно поставить печать организации (ИП). Если платеж отправляется в электронном виде, то печать не нужна. Также она не ставится в случае, если организация (ИП) отказалась от нее в добровольном порядке, руководствуясь положениями закона «Об отмене обязательности печати…» от 06.04.2015 № 82-ФЗ (для ООО и АО), п. 3 ст. 23 ГК РФ и постановления ФАС от 12.09.2008 № Ф03-А51/08-2/3390 (для ИП).

Следует учитывать, что при уплате в ИФНС в 2018-2019 годах взносов по одному и тому же виду страхованию, но за разные периоды сведения в реквизитах будут различаться. Какие именно — смотрите в двух нижеприведенных примерах платежек.

ООО «Смайлик» находится в Хорошевском муниципальном образовании г. Москвы и обслуживается в ИФНС № 14 по г. Москве. По итогам своей деятельности за январь 2019 года фирма начислила к уплате взносы на ОПС на общую сумму 76 530 рублей.

Заполненный по вышеприведенным данным пример платежки по уплате страховых взносов за 2018 год представлен ниже.

Продолжим наш пример. В марте 2019 года ООО «Смайлик» выявило у себя ошибку в расчетах по взносам за 2016 год. По итогам формирования уточненного расчета оказалось, что фирма недоплатила в ПФР взносы по пенсионному страхованию на сумму 5 670 рублей.

Ниже представлен образец платежки по уплате страховых взносов в ИФНС за 2016 год, оформленный по данным вышеприведенного примера.

«Заполнить платежное поручение» . О том, как при помощи этой услуги заполнить платежку на взносы, вам покажут картинки-инструкции, представленные ниже.

В платежках на уплату страховых взносов с 2017 года с учетом изменений заполняются 3 реквизита: КБК, сведения о получателе и номер статуса плательщика. Остальные реквизиты платежного документа по взносам остались прежними.

Если у вас остались вопросы, заходите в нашу группу в ВК. Мы как раз обсуждаем

Поле № 22. Предназначено для указания кода УИП. Практически всегда в поле ставится «0». Заполнить поле конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов.

Поле № 101. Данное поле характеризует статус плательщика. Их более 20, но чаще всего в работе нужны лишь несколько: «01» - для перечисления налогов и сборов в ФНС, «02» - для платежей, совершаемых налоговыми агентами (например при уплате НДФЛ) и код «08» - для оплаты страховых взносов.

Если вы решите закрыть задолженность по декабрьским взносам до конца 2016 года, оформляйте платежку по старым правилам и отправляйте деньги на счета фондов (также как в ноябре, октябре и т. п.).

Если будете платить взносы с декабрьской зарплаты уже в январе, указывайте в платежном поручении реквизиты ФНС (письмо ФНС РФ от 05.12.2016№ ЗН-4-1/23090@ , информационное письмо ФНС от 08.12.2016 , письмо ФНС РФ от 01.12.2016 № ЗН-4-1/22860@).

Несмотря на то что по взносам будет единый расчет, платить взносы придется также, как и раньше - отдельно по каждому виду страхования.

Новые КБК проходят регистрацию в Минюсте. Если в приказ о КБК не будут внесены изменения, то в 2017 году взносы платить нужно будет по ниже указанным кодам.

КБК для декабрьских взносов, перечисляемых в январе 2017 года:

1. Взносы на обязательное пенсионное страхование — 182 1 02 02010 06 1000 160

2. Взносы на обязательное медицинское страхование — 182 1 02 02101 08 1011 160

3. Взносы на случай нетрудоспособности и материнства — 182 1 02 02090 07 1000 160

4. Взносы на травматизм — 393 1 02 02050 07 1000 160

Обратите внимание, что КБК для взносов декабря, уплаченных в 2017 году, и КБК для январских взносов будут различаться.

Так как взносы на травматизм и дальше будут отправляться на счет ФСС, КБК по-прежнему начинается с кода «393» и остается неизменным. А вот по остальным видам взносов смена администратора страховых взносов отразилась и на КБК (теперь все КБК начинаются с кода «182»).

КБК для взносов за отчетные периоды 2017 года:

1. Взносы на обязательное пенсионное страхование —182 1 02 02010 06 1010 160

2. Взносы на обязательное медицинское страхование — 182 1 02 02101 08 1013 160

3. Взносы на случай нетрудоспособности и материнства — 182 1 02 02090 07 1010 160

4. Взносы на травматизм — 393 1 02 02050 07 1000 160.

КБК для ИП по фиксированным взносам за 2016 год, перечисляемые в 2017 году:

1. Взносы ИП на ОПС (26% от МРОТ) —182 1 02 02140 06 1100 160

3. Взносы ИП на ОМС (5,1 % от МРОТ) — 182 1 02 02103 08 1011 160

КБК для ИП по фиксированным взносам за 2017 год:

1. Взносы ИП на ОПС (26% от МРОТ) —182 1 02 02140 06 1110 160

2. Взносы ИП на ОПС с доходов свыше 300 тыс. руб. — 182 1 02 02140 06 1200 160

3. Взносы ИП на ОМС (5,1 % от МРОТ) — 182 1 02 02103 08 1013 160

Эксперт сервиса Норматив

Рогачева Е.А.

В данном материале мы обобщили образцы платежных поручений на уплату страховых взносов в 2018 году. Примеры платежек касаются пенсионных, социальных, медицинских и страховых взносов «на травматизм» и доступны для скачивания. В статье поясняются основные правила заполнения платежных поручений, приводятся КБК по страховым взносам на 2018 года и расшифровываются поля платежных поручений на перечисление взносов за сотрудников. Также статья может быть полезна индивидуальным предпринимателям, имеющим работникам. Если ИП платит в 2018 году страховые взносы только “за себя”, то в статье можно посмотреть актуальные КБК для заполнения платежных поручений.

Страховые взносы – это обязательные платежи, которые организации или ИП уплачивают из собственных средств на социальное страхование своих работников.

В некоторых случаях ИП обязаны уплачивать страховые взносы “за себя” (п. 3 ст. 8 НК РФ, ст. 3 Закона № 125-ФЗ). Порядок расчета и уплаты страховых взносов зависит от вида социального страхования. Обязательное социальное страхование может быть следующих видов:

В 2018 году страховые взносы нужно перечислять не 15 числа следующего месяца, после начисления. В 2018 г. сроки уплаты страховых взносов такие:

| Поле | Заполнение |

| Статус плательщика, поле 101 | Плательщик страховых взносов – «01» |

| ИНН плательщика, поле 60 | ИНН организации |

| КПП плательщика, поле 102 | КПП организации, обособленного подразделения или недвижимого имущества в зависимости от места уплаты взносов |

| Плательщик, поле 8 | наименование организации или «обособки» |

| ИНН и КПП получателя, поля 61 и 103 | ИНН и КПП ИФНС, в которую сдаете отчетность. |

| Реквизиты ИФНС | Реквизиты ИФНС непосредствено там или на сайте ФНС в разделе «Электронные услуги» – «Адрес и платежные реквизиты Вашей инспекции» (https://service.nalog.ru/addrno.do) |

| Получатель, поле 16 | УФК по ______ (указать наименование субъекта РФ, где платите страховые взносы), а затем в скобках – наименование вашей ИФНС. Например, “УФК по г. Москве (ИФНС N 22 по г. Москве)” |

| Код, поле 22 | текущий платеж – “0” |

| КБК | поле 104 – КБК налога или страховых взносов |

| ОКТМО | поле 105 – ОКТМО по адресу организации, ОП или недвижимости в зависимости от места уплаты налога, взносов. Узнать код можно с помощью сервиса “Узнай ОКТМО” на сайте ФНС – http://nalog.ru/rn77/service/oktmo/ |

| Основание платежа, поле 106 | – текущий платеж – “ТП”;

– недоимка – “ЗД”; – недоимка по требованию ИФНС – “ТР”; – недоимка по акту проверки до выставления ИФНС требования – “АП” |

| Период, поле 107 | Для ТП или ЗД – период, за который платите взносы, в формате XX.YY.ГГГГ. XX – периодичность уплаты:

– месяц – МС; – квартал – КВ; – полугодие – ПЛ; – год – ГД; – YY – период уплаты: номер месяца от 01 до 12, квартала от 01 до 04, полугодия 01 или 02, годовой платеж – 00; – ГГГГ – год. Например, при уплате взносов за апрель 2018 г. – “МС.04.2018”; для ТР – дата уплаты налога или взноса по требованию; для АП – “0” |

| Номер документа, поле 108 | – для ТП или ЗД – “0”;

для ТР – номер требования; для АП – номер решения по проверке |

| Дата документа, поле 109 | – для ТП – дата подписания расчета по взносам, а если он не сдан – “0”;

– для ЗД – “0” – для ТР – дата требования – для АП – дата решения по проверке. |

| Назначение платежа, поле 24 | Текстовое пояснение + регистрационный номер страхователя в фонде. Например, “Страховые взносы на обязательное пенсионное страхование за апрель 2018 г. рег. № 567-111-000000” |

Получателем платежа в 2018 году по всем видам взносов (кроме взносов «на травматизм») являются налоговые инспекции:

Заполняйте это поле по правилам, прописанным в приказе Минфина России от 12.11.2013 № 107н. В поле «Получатель платежа» указывайте наименование органа Федерального казначейства и в скобках наименование своей ИФНС. Если же вносите платеж «на травматизм», то в скобках будет указание на отделение ФСС России.

В платежках по взносам в ФНС компании ставят в поле 101 «Статус плательщика» код 01, индивидуальные предприниматели – 09. При этом код 09 ИП используют в 2018 году как при уплате страховых взносов “за себя”, так и при перечислении средств за работников. Ранее налоговики рекомендовали ставить код 14. В 2018 году такой код не используйте.

Код 08 для платежек в ИФНС не нужен. Его используют только при уплате страховых взносов в ФСС “на травматизм”.

Код бюджетной классификации – обязательный реквизит платежки. Его отражают в поле 104. Значения кодов приведем далее.

| Вид платежа | КБК |

С выплат работникам |

|

| Пенсионные платежи по общему и пониженному тарифу | |

| Взносы | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 |

| Дополнительные пенсионные платежи за работников, занятых во вредных работах | |

| 182 1 02 02131 06 1010 160 | |

| 182 1 02 02131 06 1020 160 | |

| Пени | 182 1 02 02131 06 2100 160 |

| Штрафы | 182 1 02 02131 06 3000 160 |

| Дополнительные пенсионные платежи за работников, занятых на тяжелых или опасных работах | |

| Взносы по дополнительному тарифу, не зависящему от результатов спецоценки | 182 1 02 02132 06 1010 160 |

| Взносы по дополнительному тарифу, зависящему от результатов спецоценки | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2100 160 |

| Штрафы | 182 1 02 02132 06 3000 160 |

По временной нетрудоспособности и материнству |

|

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

На обязательное медицинское страхование |

|

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

Взносы ИП за себя |

|

| Пенсионные | |

| Фиксированные взносы в ПФР | 182 1 02 02140 06 1110 160 |

| Взносы по тарифу 1 процент с дохода свыше 300 000 руб. | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3010 160 |

| Медицинские | |

| Взносы | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

Далее приведем образец платежного поручения на уплату социальных взносов в 2018 году. Эти взносы являются взносами страхование по временной нетрудоспособности и в связи с материнством (ВНиМ). Платеж по этому виду взносов нужно также направлять в ИФНС.

Далее приведем пример платежного поручения по страховым взносам на страхование от несчастных случае на производстве и профессиональных заболеваний. Куда же платить страховые взносы на травматизм в 2018 году? Как и прежде, страховые взносы на травматизм администрирует ФСС. Туда и необходимо направлять платежи по взносам.

Изменения в порядке заполнения платежных поручений предусмотрены приказом Минфина России от 07.12.2016 № 230н. По страховым взносам появились новые отдельные коды бюджетной классификации. В статье мы рассмотрим поправки и дадим пояснения к новым правилам заполнения платежек.

До 2017 года в платежных поручениях писали реквизиты получателя своего Отделения ПФР (или ФСС). То есть в поле 61 и 103 надо было указывать данные фонда. В поле 104 про КБК также были другие реквизиты – теперь коды бюджетной классификации абсолютно новые. В поле 101 про статус плательщика ставили код 08.

Самое главное – теперь в реквизитах получателя надо писать ИФНС по месту нахождения фирмы или ее обособленного подразделения (месту жительства предпринимателя) а также ее ИНН и КПП. Если по привычке указать реквизиты отделения ПФР или ФСС, платеж попадет в невыясненные и его придется уточнять.

В поле «код бюджетной классификации» следует вписать значение КБК, состоящее из 20 знаков (цифр). Причем первые три знака, обозначающие код главного администратора доходов бюджетов, должны быть «182» – ФНС.

Также обязательно писать код периода в том же формате, что в платежных поручениях по НДФЛ. Код плательщика – 01.

Будьте внимательны: в платежных поручениях за периоды до 2017 года также надо указывать реквизиты своей налоговой инспекции.

Обязательными реквизитами в платежке, без которых обязанность по уплате налога не считается исполненной, являются номер счета Федерального казначейства и наименование банка получателя. Если в наименовании банка будет допущена ошибка, платеж придется перечислить заново. Не поленитесь лишний раз уточнить реквизиты – они могли измениться.

К примеру с 06.02.2017 года в столичном регионе при заполнении платежек на уплату налогов, взносов, штрафов и других платежей надо указывать

Банковские счета, открытые Управлению Федерального казначейства по Московской области в Отделении 1 Москва, переводятся на расчетно-кассовое обслуживание в Главное Управление Банка России по Центральному Федеральному округу.

Обратите внимание

Взносы на обязательное социальное страхование от несчастных случаев и профзаболеваний по-прежнему администрирует ФСС России. А значит, и платежные поручения заполняйте по прежним правилам – ничего не изменилось, даже КБК все те же.

Мы привели новые образцы платежных поручений по страховым взносам в 2019 году: скачайте заполненные примеры или чисты бланк и заполните платежку по нашему образцу по подробной инструкции.

С 1 января 2019 года администрированием страховых взносов по-прежнему лежит на налоговых органах. Поэтому порядок заполнения платежных поручений по социальным отчислениям практически не изменился.

Это замечание касается и страховых взносов на травматизм. Оформление платежных поручений по ним такое же, как и в прошлом году.

Мы сделали все образцы платежных поручений по страховым взносам в 2019 году. В них учтены все последние разъяснения ФНС. По ним компании платят взносы весь 2019 год.

Статус плательщика

При заполнении платежек по страховым взносам, как правило, немало затруднений вызывает реквизит «Статус плательщика».

До сих пор некоторые работодатели указывают уже не актуальный статус «08 – плательщик страховых взносов». Напомним, что в письме ФНС от 26.01.17 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П чиновники разъяснили, что в платежных поручениях необходимо указывать статус плательщика «14».

Однако банки отказались проводить платежки со статусом плательщика «14», тогда ФНС разрешила указывать в поле 101 статусы:

Именно эти статусы и ставьте в платежных поручениях по страховым взносам в 2019 году.

А вот в платежках на травматизм по-прежнему указывайте статус плательщика «08».

Получателем платежа в 2019 году являются налоговые инспекции:

Заполняйте это поле по правилам, прописанным в приказе Минфина России от 12.11.2013 N 107н. В поле «Получатель платежа» указывайте наименование органа Федерального казначейства и в скобках наименование своей налоговой инспекции.

Пример

УФК по Новосибирской области (ИФНС по Ленинскому району г.Новосибирска).

В платежках на травматизм, как и в прошлом году, получателем платежа является территориальный орган ФСС.

В 2019 года для уплаты страховых взносов действуют новые КБК, введенные в оборот в 2018 году. Именно их и используйте при заполнении платежного поручения в 2019 году по страховым взносам.

В 2019 году платежи перечисляйте на новые КБК:

Коды бюджетной классификации по травматизму не изменились. В 2019 году перечисляйте платежи на те же КБК, что в прошлом году:

В платежках по уплате пенсионных отчислений по доп.тарифу указывайте КБК в зависимости от тарифа и факта проведения спецоценки условий труда:

Разберемся, как правильно заполнить платежный документ.

В шапке платежного поручения укажите его порядковый номер. Номер документа в платежном поручении организация указывает самостоятельно. Нумерацию можно вести с начала каждого года, а можно продолжать единую нумерацию из года в год.

Также в шапке документа укажите сумму прописью. Начинайте писать с заглавной буквы, сумму рублей полностью пишите словами, а сумму копеек – цифрами.

Повторно укажите сумму цифрами в поле 7, рубли и копейки отделите знаком «-». Если сумма без копеек, можно указать только сумму рублей со знаком «=».

Пример

Сумма 745 руб. 80 коп. можно указать одним способом:

Сумму 3540 руб. можно указать двумя способами:

«3540-00» или «3540=».

Под шапкой документа расположен блок реквизитов плательщика. Смотрите в таблице, как заполнить поля 8, 9, 10, 11, 12, 60 и 102.

|

Номер поля |

Наименование поля |

Порядок заполнения поля |

|---|---|---|

|

Плательщик |

Наименование организации или ФИО индивидуального предпринимателя. Предприниматели перед ФИО указывают свой статус, например «ИП Иванов И.В.». |

|

|

Укажите номер расчетного счета плательщика. |

||

|

Банк плательщика |

Наименование и местонахождение банка плательщика. |

|

|

БИК (банковский идентификационный код) плательщика. |

||

|

Укажите корреспондентский счет плательщика. |

||

|

Укажите ИНН плательщика. |

||

|

Если взносы перечисляет предприниматель поле оставьте пустым. |

С ноября 2016 года перечислять денежные средства в бюджет может не только сам страхователь. За него это могут сделать третьи лица. Например, за организацию социальные отчисления может перевести учредитель или руководитель. Разберемся, как заполнить реквизиты плательщика в этом случае.

|

Реквизит в платежном поручении |

Как заполнять |

|---|---|

|

ИНН плательщика |

ИНН организации или предпринимателя, за которого производится оплата. Если налог перечисляется за физ.лицо, у которого нет ИНН, в поле ставится 0. При этом в поле «Код» должен быть указан индекс документа. |

|

КПП плательщика |

КПП организации, за которого производится оплата. Когда платят за предпринимателя, поле «КПП» оставляют пустым. |

|

Плательщик |

ФИО лица, фактически перечисляющего деньги. |

|

Назначение платежа |

ИНН физ.лица, фактически перечисляющего деньги. Через знак «//» укажите наименование организации или ФИО предпринимателя, чья налоговая обязанность исполняется. |

|

Статус плательщика |

Статус лица, за которого перечисляется взнос. |

Пример

Мастов Егор Ильич (ИНН 123456789123) перечисляет страховые взносы на обязательное пенсионное страхование за ООО «Ромашка» (ИНН 7711234567, КПП 771401001), учредителем которого он является.

В платежном поручении бухгалтер заполняет реквизиты:

Скачайте образец заполнения платежки от третьего лица >>>

Скачайте образец заполнения платежки от третьего лица >>>

Под данными плательщика расположен блок реквизитов получателя платежа. Смотрите в таблице, как заполнить поля 13, 14, 15, 16, 17, 61 и 103.

|

Номер поля |

Наименование поля |

Порядок заполнения поля |

|---|---|---|

|

Банк получателя |

Укажите наименование банка, в котором числится расчетный счет налоговой инспекции или территориального органа ФСС. |

|

|

Укажите БИК банка получателя. |

||

|

Корр. счет при перечислении денежных средств в бюджет не указывайте. |

||

|

Получатель |

Укажите наименование органа Федерального казначейства и в скобках наименование своей налоговой инспекции или территориального органа ФСС. |

|

|

Укажите номер счета получателя платежа. |

||

|

Проставьте ИНН получателя. |

||

|

Укажите КПП налогового органа или органа ФСС. |

В нижней половине документа располагается блок реквизитов бюджетного платежа. Здесь укажите КБК, ОКТМО, основание и период платежа (Приказ Минфина от 12.11.2013 №107н).

В поле «Основание платежа» поставьте нужное буквосочетание:

В поле «Период платежа» укажите одно из обозначений:

В нижней части платежного поручения укажите назначение платежа. Например, если вы хотите указать назначение платежа в ФФОМС в платежном поручении в 2019 году, напишите " Страховые взносы на обязательное медицинское страхование за апрель 2019 года".

Критичные ошибки

Как и при заполнении любых других документов, при заполнении платежного поручения могут быть допущены ошибки. Только 3 возможные ошибки бюджетного платежа являются критичными:

Такие ошибки повлекут признание налога или сбора неуплаченным. Все остальные ошибки можно исправить. Для этого отправьте в свою налоговую инспекцию заявление об уточнении платежа.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...