Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Цель МСФО (IFRS) 1 состоит в том, чтобы обеспечить предоставление компанией в первой подготовленной в соответствии с МСФО финансовой отчётности, а также в её промежуточных финансовых отчётах за часть того периода, который охвачен этой финансовой отчётностью, такой высококачественной информации, которая:

прозрачна для пользователей и позволяет проводить сравнения по всем представленным в отчётности периодам;

задаёт надлежащий отправной пункт для ведения учёта в соответствии с МСФО;

может быть получена с такими затратами, которые не превышают приобретаемые пользователями выгоды.

Организация обязана применять МСФО (IFRS) 1:

в своей первой финансовой отчётности, подготовленной в соответствии с МСФО;

во всех тех промежуточных финансовых отчётах, при наличии таковых, которые она представляет в соответствии с МСФО (IAS) 34 «Промежуточная финансовая отчётность», за часть того периода, который охвачен первой подготовленной в соответствии с МСФО финансовой отчётностью.

Первая финансовая отчётность компании, подготовленная по МСФО , – это первая годовая финансовая отчётность, в которой эта компания принимает МСФО путём прямо выраженного и безоговорочного заявления о соответствии требованиям МСФО, сделанного в этой финансовой отчётности.

Финансовая отчётность, считается подготовленной впервые в соответствии с МСФО, если компания:

1) представляла свою финансовую отчётность за последний предшествующий период:

в соответствии с национальными требованиями, которые не соответствуют требованиям МСФО во всех отношениях;

в соответствии с МСФО во всех отношениях, за исключением того, что эта финансовая отчётность не содержала прямо выраженного и безоговорочного заявления о её соответствии МСФО;

с включением прямо выраженного заявления о соответствии некоторым, но не всем МСФО;

в соответствии с национальными требованиями, не соответствующими МСФО, используя некоторые отдельные МСФО для учёта тех статей, для которых не существовало национальных требований;

в соответствии с национальными требованиями, с проведением выверки отдельных сумм с аналогичными суммами, полученными в соответствии с МСФО;

2) готовила финансовую отчётность в соответствии с МСФО только для внутреннего пользования, не представляя ее владельцам данной компании или любым иным внешним пользователям;

3) готовила пакет отчётности в соответствии с МСФО для целей консолидации, без подготовки полного комплекта финансовой отчётности, соответствующего определению МСФО (IAS) 1 «Представление финансовой отчётности»;

4) не представляла финансовую отчётность за предшествующие периоды.

МСФО (IFRS) 1 не применяется в случаях, когда компания:

прекращает представлять финансовую отчётность в соответствии с национальными требованиями, которую она ранее представляла наряду с ещё одним комплектом финансовой отчётности, содержащим прямо выраженное и безоговорочное заявление о соответствии МСФО;

в предшествующем году представила финансовую отчётность в соответствии с национальными требованиями, и эта финансовая отчётность содержала прямо выраженное и безоговорочное заявление о соответствии МСФО;

в предшествующем году представила такую финансовую отчётность, которая содержала прямо выраженное и безоговорочное заявление о соответствии МСФО, даже если аудиторы компании представили отчёт с оговоркой по этой финансовой отчётности.

Предприятие должно подготовить и представить начальный отчёт о финансовом положении по МСФО на дату перехода на МСФО. Это является начальной точкой для подготовки финансовой отчётности предприятия в соответствии с МСФО.

МСФО (IFRS) 1 предусматривает особые правила перехода на МСФО в следующих областях: объединение бизнеса, справедливая стоимость или стоимость по результатам переоценки в качестве исходной стоимости основных средств и инвестиционной недвижимости, накопленные курсовые разницы, вознаграждения работникам, комбинированные финансовые инструменты, активы и обязательства дочерних и ассоциированных компаний, совместной деятельности. МСФО (IFRS) 1 запрещает ретроспективное применение стандартов в отношении прекращения признания финансовых активов и обязательств, учёта хеджирования и расчётных оценок.

МСФО (IFRS) 1 требует подготавливать первую финансовую отчётность по МСФО в соответствии со всеми стандартами, действующими на конец её первого отчётного периода. Компания должна использовать одну и ту же учётную политику в своей первой финансовой отчётности по МСФО в отношении всех периодов, за которые в ней представлена информация.

В начальном отчёте о финансовом положении, подготавливаемом по МСФО, необходимо: признавать все активы и обязательства, подлежащие признанию по МСФО; не признавать объект в качестве актива или обязательства, если МСФО запрещают его признание; переклассифицировать те статьи, которые были признаны в соответствии с применявшимися прежде национальными правилами учёта как активы, обязательства или компоненты капитала, относящиеся к одному типу, но которые в соответствии с МСФО относятся к другому типу активов, обязательств или компонентов капитала; применять МСФО при оценке всех признанных активов и обязательств.

Компания должна применять самую последнюю версию каждого из стандартов, действующих на конец её первого отчётного периода по МСФО. Эта же версия стандартов должна применяться при подготовке вступительного отчёта о финансовом положении в соответствии с МСФО и прочей информации, представленной в первой финансовой отчётности по МСФО.

В целях соответствия МСФО (IAS) 1, первая финансовая отчётность по МСФО должна содержать по меньшей мере три отчёта о финансовом положении, два отчёта о совокупном доходе, два отдельных отчёта о прибылях и убытках (если таковые представляются), два отчёта о движении денежных средств и два отчёта об изменениях в собственном капитале, а также соответствующие примечания, включая сравнительную информацию. В отчётности необходимо сделать раскрытие о том, как переход от прежних национальных правил учёта к МСФО повлиял на финансовое положение, финансовые результаты деятельности и движение денежных средств компании.

Тестовые задания к теме 4

1. Применяется ли МСФО (IAS) 1 при составлении финансовой отчётности банками и страховыми компаниями?

2. Какой из перечисленных отчётов не включается в полный комплект финансовой отчётности согласно МСФО (IAS) 1?

а) отчёт о совокупном доходе;

б) отчёт об охране окружающей среды;

в) отчёт о движении денежных средств.

4. Может ли промежуточная финансовая отчётность включать полный комплект финансовой отчётности, как описано в МСФО (IAS) 1?

5. Какой из перечисленных отчётов не включается в промежуточную финансовую отчётность?

а) отчёт о финансовом положении;

б) выборочные пояснительные примечания;

в) отчёт о добавленной стоимости.

6. Что относится к эквивалентам денежных средств согласно МСФО (IAS) 7?

а) денежные средства на текущих счетах;

б) денежные средства в кассе;

в) краткосрочные, высоколиквидные инвестиции, легко обратимые в определённую сумму денежных средств.

7. Какой вид деятельности компании характеризует следующее определение: «… – это приобретение и продажа долгосрочных активов и других инвестиций, не относящихся к эквивалентам денежных средств»?

а) операционную;

б) инвестиционную;

в) финансовую.

8. В каком случае компания должна представлять отдельно информацию по операционному сегменту?

а) если его выручка от продажи внешним клиентам, а также от операций с другими сегментами составляет не менее 10% от совокупной выручки (внутренней и внешней) всех операционных сегментов;

б) если его выручка от продажи внешним клиентам составляет не менее 10% от совокупной выручки (внутренней и внешней) всех операционных сегментов;

в) если его выручка от операций с другими сегментами составляет не менее 5% от совокупной выручки всех операционных сегментов.

9. Каким способом признаётся в финансовой отчётности результат изменения в бухгалтерской оценке?

а) перспективно, путём включения в прибыль или убыток текущего или будущего периода;

б) ретроспективно, путём корректировки входящего сальдо каждого затронутого компонента собственного капитала;

в) ретроспективно, путём пересчёта сравнительных сумм.

10. Какое правило не применяется при подготовке начального отчёта о финансовом положении по МСФО?

а) применять МСФО при оценке всех признанных активов и обязательств;

б) признавать объект в качестве актива или обязательства, если МСФО не допускают его признание;

в) переклассифицировать те статьи, которые были признаны в соответствии с применявшимися прежде национальными правилами учёта как активы, обязательства или компоненты капитала, относящиеся к одному типу, но которые в соответствии с МСФО относятся к другому типу активов, обязательств или компонентов капитала.

1) ПРИМЕР - вступительный бухгалтерский баланс по МСФО

2) ПРИМЕР - ранее применяемые национальные правила

Ранее вы представляли отчетность в соответствии с российскими стандартами бухгалтерского учета.

Российские стандарты бухгалтерского учета являются вашими ранее применяемыми национальными правилами.

3) ПРИМЕР - отчетная дата

4) ПРИМЕР - промежуточная финансовая отчетность

Вы также готовите промежуточную финансовую отчетность за январь - июнь 2ХХ8 года. В ней содержится ясное и безоговорочное заявление о соответствии МСФО.

Вы применяете МСФО (IFRS) 1 при подготовке своей промежуточной финансовой отчетности.

5) ПРИМЕР - исключительно для внешнего пользования

Вы решили опубликовать отчетность по МСФО за 2ХХ8 год, содержащую сравнительные данные за 2ХХ3-2ХХ7 годы. В ней содержится ясное и безоговорочное заявление о соответствии МСФО. Подготовка промежуточной финансовой отчетности не осуществлялась.

Показатели за 2ХХ3-2ХХ7 годы получены из управленческой отчетности, которая рассматривалась только вашими директорами.

Ваша первая финансовая отчетность по МСФО - за 2ХХ8 год.

6) ПРИМЕР - учетная политика

Ваша учетная политика во все годы должна соответствовать той, которая применима к 2ХХ8 году.

7) ПРИМЕР - корректировки, возникающие в результате событий и операций до даты перехода на МСФО

В соответствии с ранее применяемыми национальными правилами вы осуществляли признание нематериальных активов, которые не признаются согласно МСФО.

Соответствующие корректировки учитываются в статье «нераспределенная прибыль», а соответствующая информация раскрывается.

8) ПРИМЕР - справедливая стоимость в соответствии с ранее применяемыми национальными правилами - 1

В соответствии с ранее применяемыми национальными правилами вы переоценили вашу недвижимость, используя независимую оценку. Вас проинформировали, что значения показателей на дату перехода на МСФО существенно не изменились.

Вы вправе использовать эти значения оценки в качестве предполагаемой стоимости согласно МСФО.

9) ПРИМЕР - компания впервые применяет МСФО позднее, чем ее дочерняя компания

В 2ХХ7 году ваша дочерняя компания впервые применила МСФО. В 2ХХ8 году ваша компания впервые применила МСФО.

При подготовке консолидированной отчетности вы используете те же самые значения балансовой стоимости активов и обязательств, что и дочерняя компания (в 2ХХ8 году), за исключением корректировок при консолидации, необходимых при подготовке консолидированной отчетности.

10) ПРИМЕР - пересмотр расчетных оценок

Дата перехода компании на МСФО - 1 января 2ХХ4 года, а новая информация от 15 июля 2ХХ4 года требует пересмотра расчетной оценки резерва на покрытие безнадежных долгов, сделанной в соответствии с ранее применяемыми национальными правилами на 31 декабря 2ХХ3 года.

Компания не должна отражать эту новую информацию в своем вступительном бухгалтерском балансе по МСФО (если только расчетные оценки необходимо скорректировать из-за различий в учетной политике, или выявлены случаи, когда факт ошибки может быть объективно подтвержден).

Напротив, компания должна отразить эту новую информацию в своем отчете о прибылях и убытках (или, при необходимости, иных изменений капитале) за год, оканчивающийся 31 декабря 2ХХ4 года.

Бухгалтерский учет уставного капитала

В отношении и признается и раскрытия сумм уставного капитала применим МСФО 31 «Участие в совместной деятельности». Этот стандарт применяется для учета долей участия в совместной деятельности и отчетности по активам, обязательствам...

Международные стандарты финансовой отчетности

В 2003 г. СМСФО выпустил МСФО (IFRS) 1 "Первое применение международных стандартов финансовой отчетности", заменивший МКИ (SIC) 8 "Применение МСФО впервые в качестве главной основы учета"...

Международные стандарты финансовой отчетности как основа реформирования национального учета

Международные стандарты широко используются для ведения бухгалтерского учета и предоставления финансовой отчетности во всем мире. Уровни их применения: 1) применение МСФО в качестве национальных стандартов финансовой отчетности...

МСФО (IFRS) - первое применение

МСФО (IFRS) 1 устанавливает требования к компаниям, впервые применяющим МФСО - когда в отчетности компании впервые содержится ясное и безоговорочное заявление о соответствии МФСО...

МСФО (IFRS) - первое применение

Опыт применения мировых стандартов финансовой отчетности (МСФО) в отдельных странах

Среди основных проблем применения МСФО были выделены следующие группы проблем: сфера применения МСФО; институциональные вопросы; вопросы правового внедрения (enforcement); технические вопросы. Сфера применения МСФО: В связи с тем...

Организация учетной политики на предприятии

IAS 8 Учетная политика, изменения в бухгалтерских оценках и ошибки был опубликован в декабре 2003 г. Цель (IAS 8) Цель стандарта состоит в установлении критериев выбора и изменения учетной политики...

Основные средства

К основным средствам относятся: недвижимость, транспортные средства, оборудование, орудия лова, производственный и хозяйственный инвентарь, взрослый рабочий скот, специальные инструменты и прочие основные средства (библиотечные фонды...

Перспективы развития бухгалтерского учета в России

Необходимым условием широкого применения МСФО в экономике Республики Беларусь является создание инфраструктуры...

Прибыль на акцию

Всякое предприятие, работающее обособлено от других, ведущее производственную или иную коммерческую деятельность, должно обладать определенным капиталом, представляющим собою совокупность материальных ценностей и денежных средств...

Приведение бухгалтерского учета и отчетности страховых организаций в соответствии с Международными стандартами финансовой отчетности (МСФО)

Договор страхования - контракт, в соответствии с которым одна сторона (страховщик) принимает значительный страховой риск от другой стороны (держателя полиса), соглашаясь выплатить возмещение держателю полиса...

Признание и оценка активов, связанных с разведкой и оценкой запасов

С 1 января 2012 года вступил в силу новый стандарт бухгалтерского учета - ПБУ 24/2011 "Учет затрат на освоение природных ресурсов" (утв. приказом Минфина России от 6 октября 2011 г. № 125н). Он адресован пользователям недр - компаниям...

Сущность международных стандартов финансовой отчетности, принципы и история их развития

Международные стандарты финансовой отчетности, сокращенно МСФО, разрабатываются начиная с 1973 года Комитетом по международным стандартам, впоследствии преобразованном в Совет по международным стандартам финансовой отчетности...

Учёт запасов с МСФО № 2

Каждое предприятие, осуществляющее хозяйственную деятельность должно иметь основной и оборотный капитал. Оборотный капитал (краткосрочные активы) обеспечивает бесперебойный процесс производства и реализации продукции...

Международные стандарты финансовой отчетности (МСФО) - это набор международных стандартов бухгалтерского учета, в которых указывается, как конкретные виды операций и другие события должны отражаться в финансовой отчетности. МСФО публикуются Советом по международным стандартам финансовой отчетности, и они точно определяют, как бухгалтеры должны вести и презентовать счета. МСФО были созданы для того, чтобы иметь «общий язык» бухгалтерского учета, потому что стандарты бизнеса и ведение учета могут отличаться как от компании к компании, так и от страны к стране.

Целью МСФО является поддержание стабильности и прозрачности в финансовом мире. Это позволяет предприятиям и индивидуальным инвесторам принимать квалифицированные финансовые решения, поскольку они могут точно видеть, что происходит с компанией, в которую они хотят инвестировать.

МСФО являются стандартными во многих частях мира, включая Европейский Союз и многие страны Азии и Южной Америки, но не в Соединенных Штатах. Комиссия по ценным бумагам и биржам (SEC) находится в процессе принятия решения о принятии стандартов в Америке. Страны, которые больше всего выигрывают от стандартов, - это те, которые ведут международный бизнес и инвестируют в него. Эксперты предполагают, что глобальное внедрение МСФО позволит сэкономить деньги на альтернативных сравнительных издержках, а также позволит более свободно передавать информацию.

В странах, которые приняли МСФО, как компаниям, так и инвесторам, выгодно использовать эту систему, поскольку инвесторы с большей вероятностью вкладывают деньги в компанию, если деловая практика компании прозрачна. Кроме того, стоимость инвестиций при этом обычно ниже. Компании, которые ведут международный бизнес, больше всего выигрывают от МСФО.

Ниже приведен список действующих стандартов МСФО:

| Концептуальные основы финансовой отчетности | |

|---|---|

| МСФО/IAS 1 | Представление финансовой отчетности |

| МСФО/IAS 2 | Запасы |

| МСФО/IAS 7 | |

| МСФО/IAS 8 | Учётная политика, изменения в бухгалтерских оценках и ошибки |

| МСФО/IAS 10 | События после окончания отчётного периода |

| МСФО/IAS 12 | Налоги на прибыль |

| МСФО/IAS 16 | Основные средства |

| МСФО/IAS 17 | Аренда |

| МСФО/IAS 19 | Вознаграждения работникам |

| МСФО/IAS 20 | Учёт государственных субсидий, раскрытие информации о государственной помощи |

| МСФО/IAS 21 | Влияние изменений обменных курсов валют |

| МСФО/IAS 23 | Затраты по займам |

| МСФО/IAS 24 | Раскрытие информации о связанных сторонах |

| МСФО/IAS 26 | Учёт и отчетность по пенсионным планам |

| МСФО/IAS 27 | Отдельная финансовая отчетность |

| МСФО/IAS 28 | Инвестиции в ассоциированные и совместные предприятия |

| МСФО/IAS 29 | Финансовая отчетность в гиперинфляционной экономике |

| МСФО/IAS 32 | Финансовые инструменты: представление информации |

| МСФО/IAS 33 | Прибыль на акцию |

| МСФО/IAS 34 | Промежуточная финансовая отчетность |

| МСФО/IAS 36 | Обесценение активов |

| МСФО/IAS 37 | Резервы, условные обязательства и условные активы |

| МСФО/IAS 38 | Нематериальные активы |

| МСФО/IAS 40 | Инвестиционное имущество |

| МСФО/IAS 41 | Сельское хозяйство |

| МСФО/IFRS 1 | Первое применение МСФО |

| МСФО/IFRS 2 | Платёж, основанный на акциях |

| МСФО/IFRS 3 | Объединения бизнеса |

| МСФО/IFRS 4 | Договоры страхования |

| МСФО/IFRS 5 | Долгосрочные активы, предназначенные для продажи, и прекращённая деятельность |

| МСФО/IFRS 6 | Разведка и оценка запасов полезных ископаемых |

| МСФО/IFRS 7 | Финансовые инструменты: раскрытие информации |

| МСФО/IFRS 8 | Операционные сегменты |

| МСФО/IFRS 9 | Финансовые инструменты |

| МСФО/IFRS 10 | Консолидированная финансовая отчётность |

| МСФО/IFRS 11 | Совместная деятельность |

| МСФО/IFRS 12 | Раскрытие информации об участии в других предприятиях |

| МСФО/IFRS 13 | Оценка справедливой стоимости |

| МСФО/IFRS 14 | Счета отложенных тарифных разниц |

| МСФО/IFRS 15 | Выручка по договорам с покупателями |

| SICs/IFRICs | Постановления об интерпретации стандартов |

| МСФО для малых и средних предприятий |

МСФО охватывают широкий спектр учетных операций. Существуют определенные аспекты деловой практики, для которых МСФО устанавливают обязательные правила. Основы МСФО – это элементы финансовой отчетности, принципы МСФО и виды основных отчетов.

Элементы финансовой отчетности в соответствии с МСФО: активы, обязательства, капитал, доходы и расходы.

Основополагающие Принципы МСФО:

Отчетность в соответствии с МСФО должна содержать 4 отчета:

Отчет о финансовом положении : он также называется балансом. МСФО влияют на то, как взаимосвязаны между собой компоненты баланса.

Отчет о совокупном доходе : это может быть одна форма, или ее можно разделить на отчет о прибылях и убытках мсфо и отчет о прочих доходах, включая имущество и оборудование.

Отчет об изменениях капитала : также известен как отчет о нераспределенной прибыли. Он отражает изменения в прибыли за данный финансовый период.

Отчет о движении денежных средств : в этом отчете суммируются финансовые транзакции компании за данный период, при этом денежные потоки разделяются на потоки по операционной деятельности, инвестициям и финансированию. Рекомендации по данному отчету содержатся в МСФО 7.

В дополнение к этим базовым отчетам, компания также должна представить приложения со сводкой своей учетной политики. Полный отчет часто рассматривается в сравнении с предыдущим отчетом, чтобы показать изменения в прибыли и убытках. Материнская компания должна создавать отдельные отчеты для каждой из своих дочерних компаний, а также консолидированную финансовую отчетность МСФО.

Существуют различия между МСФО и общепринятыми стандартами бухгалтерского учета других стран, которые влияют на расчет финансового соотношения. Например, МСФО не так строги при определении выручки и позволяют компаниям быстрее сообщать о доходах, поэтому, следовательно, баланс в рамках этой системы может показывать более высокий поток доходов. МСФО также имеют другие требования к расходам: например, если компания тратит деньги на разработку или инвестиции на будущее, она не обязательно должна показывать их как расход (т.е. их можно капитализировать).

Еще одна разница между МСФО и ГААП заключается в определении порядка учета запасов. Есть два способа отслеживать запасы: FIFO и LIFO. FIFO означает, что самая последняя единица запасов остается непроданной до продажи предыдущих запасов. LIFO означает, что самая последняя единица запасов будет продана первой. МСФО запрещают LIFO, в то время как американские и другие стандарты позволяют участникам свободно их использовать.

МСФО возникли в Европейском союзе с намерением распространить их на всем континенте. Идея быстро распространилась по всему миру, поскольку «общий язык» финансовой отчетности позволил расширить связи по всему миру. Соединенные Штаты еще не приняли МСФО, так как многие рассматривают американские ОПБУ как «золотой стандарт». Однако, поскольку МСФО становятся более глобальной нормой, ситуация может измениться, если SEC примет решение о том, что МСФО подходят для американской инвестиционной практики.

В настоящее время около 120 стран используют МСФО, и 90 из них требуют, чтобы отчетность компаний полностью была представлена в соответствии с требованиями МСФО.

МСФО поддерживаются Фондом МСФО. Миссия Фонда МСФО (IFRS) - «обеспечить прозрачность, подотчетность и эффективность на финансовых рынках по всему миру». Фонд МСФО (IFRS) не только обеспечивает и контролирует стандарты финансовой отчетности, но также делает различные предложения и рекомендации тем, кто отклоняется от практических рекомендаций.

Целью перехода на МСФО является максимальное упрощение международных сопоставлений. Это сложно, потому что каждая страна имеет свой собственный набор правил. Например, US GAAP отличаются от канадских GAAP. Синхронизация стандартов бухгалтерского учета во всем мире является непрерывным процессом в международном сообществе бухгалтерского учета.

Один из основных методов подготовки финансовой отчетности в соответствии с требованиями МСФО – это трансформация.

Основные этапы трансформации финансовой отчетности в соответствии с МСФО:

Трансформацию финансовой отчетности МСФО на практике сложно представить без ее автоматизации. Существуют различные программы на платформе 1С, которые позволяют автоматизировать данный процесс. Одним из таких решений является «WA:Финансист». В нашем решении существует возможность транслировать данные бухгалтерского учета, осуществлять мэппинг на счета плана счетов МСФО, делать различные корректировки и реклассификации, осуществлять элиминацию внутригрупповых оборотов при консолидации отчетности. Кроме того, настроены 4 основных отчета МСФО:

Фрагмент Отчета о финансовом положении МСФО в «WA: Финансист»: закладка мсфо «Основные средства».

При подготовке отчетности по МСФО наиболее часто применяется трансформация отчетности - процесс составления финансовой отчетности по международным стандартам путем корректировки статей отчетности и перегруппировки учетной информации, подготовленной по правилам РСБУ.

Единого алгоритма трансформации финансовой отчетности не существует, и в каждом случае специалисты применяют свою методику, оптимальную для компании.

Все больше организаций в РСБУ применяют стандарты МСФО, что допускается требованиями п. 7 ПБУ 1/2008 «Учетная политика организации». Переход на МСФО для таких компаний представляется более простым, поскольку количество трансформационных корректировок будет меньше.

Справочно

Министерство финансов Российской Федерации на официальном сайте 01.08.2016 опубликовало проект приказа, который вносит изменения в ПБУ 1/2008 «Учетная политика организации»:

«Организация, которая раскрывает составленную в соответствии с международными стандартами финансовой отчетности консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу, вправе при формировании учетной политики руководствоваться федеральными стандартами бухгалтерского учета с учетом требований международных стандартов финансовой отчетности. В случае если применение способа ведения бухгалтерского учета, установленного федеральным стандартом бухгалтерского учета, приводит к несоответствию учетной политики указанной организации требованиям международных стандартов финансовой отчетности, организация вправе не применять этот способ.

В случае если по конкретному вопросу в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ, исходя из международных стандартов финансовой отчетности».

Компаниям, впервые применяющим международные стандарты, адресован МСФО (IFRS) 1 «Первое применение МСФО», которым руководствуются при первой финансовой отчетности по МСФО, а также при промежуточной отчетности, представляемой за часть периода, охватываемого первой финансовой отчетностью по МСФО. В такой отчетности компания принимает все стандарты МСФО и делает четкое и безоговорочное заявление о соответствии МСФО.

В случае если компания решает, что не будет применять какой-либо стандарт МСФО в первой отчетности, данная финансовая отчетность не будет считаться соответствующей МСФО. Это может быть отчетность, основанная на принципах МСФО, например для управленческих целей. Следует обратить внимание, что даже если компания применила все международные стандарты, но не сделала заявления о соответствии МСФО, такая отчетность также не является отчетностью по МСФО.

На практике часто возникают вопросы о необходимости применения МСФО (IFRS) 1, если ранее компания предоставляла информацию для подготовки консолидированной финансовой отчетности материнской компании, но не выпускала индивидуальную отчетность по МСФО. Возможен также вариант, когда компания составляла отчетность по МСФО для внутренних целей, но не представляла ее собственникам либо сторонним пользователям. В обоих вышеуказанных случаях при подготовке первого комплекта финансовой отчетности следует руководствоваться требованиями МСФО (IFRS) 1.

Также нередко бывает, что ранее компания составляла отчетность по МСФО, но затем на какое-то время перестала. В данном случае следует исходить из анализа затрат на подготовку отчетности: либо выпустить финансовую отчетность, как если бы компания не допускала перерыва, либо повторно применить МСФО (IFRS) 1. При повторном применении стандарта отчетность составляют, игнорируя влияние учетной политики, примененной в прошлые периоды.

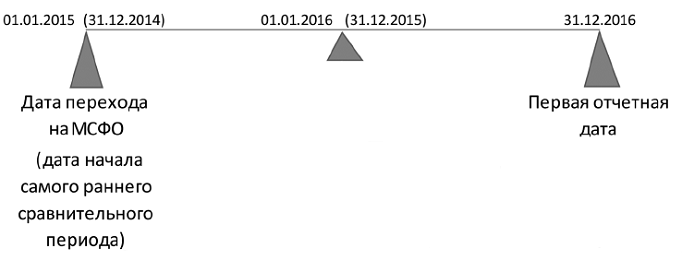

Применяя МСФО впервые, важно понимать, какова дата перехода и какой период МСФО (IFRS) 1 признаёт первым отчетным периодом.

Рис. 1. Дата перехода на МСФО

На протяжении всего переходного периода следует применять единую учетную политику (в примере переходным периодом являются три года: 2014-й, 2015-й, 2016-й).

При подготовке первого комплекта финансовой отчетности необходимо шаг за шагом выполнять определенные действия.

Шаг 1. Следует использовать все стандарты, которые действуют на первую отчетную дату. Это значит, что если дата перехода - 31.12.2014, а отчетность составляется на 31.12.2016, то необходимо применять стандарты, действующие именно на 31.12.2016. При этом возможно использование выпущенных, но не вступивших в силу стандартов, досрочное применение которых на первую отчетную дату разрешено.

Например, МСФО (IFRS) 15 «Выручка» вступает в силу с 01.01.2018, разрешено его досрочное применение. Целесообразно готовить первый комплект отчетности, основываясь на его требованиях, чтобы в дальнейшем, когда новый стандарт начнет действовать, избежать корректировок.

На практике большинство компаний применяют новые стандарты досрочно (при этом следует помнить, что не все новые стандарты можно применять досрочно).

Шаг 2. Определить стандарты, которые необходимо применить до отчетной даты. Например, если в компании в 2015 году был , а в 2016-м - нет.

Шаг 3 . Определить исключения, которые должны быть применены.

Общее требование МСФО заключается в ретроспективном применении требований всех действующих стандартов МСФО на отчетную дату. МСФО (IFRS) 1 разрешает два вида освобождений от ретроспективного применения:

Справочно

Обязательные исключения обязательны для всех организаций, применяющих МСФО впервые. Суть добровольных исключений - в праве выбирать, применять или не применять эти исключения. Они касаются ретроспективного применения стандартов МСФО (то есть с момента совершения операции, как будто компания применяла МСФО всегда).

Пример добровольного исключения: МСФО (IFRS) 1 позволяет компании, применяющей МСФО впервые, во вступительном балансе по МСФО оценить актив, используя условную первоначальную стоимость в отношении основных средств, инвестиционной недвижимости (при использовании модели учета по первоначальной стоимости) и нематериальных активов (при условии наличия активного рынка).

Согласно МСФО (IFRS) 1 организация должна использовать для целей МСФО расчетные оценки, которые соответствуют расчетным оценкам, принятым при применении на эту же дату национальных стандартов учета. В случае если существуют объективные доказательства того, что эти расчетные оценки были ошибочными, для целей МСФО применяют расчетные оценки, отличающиеся от примененных в РСБУ. Примером является изменение срока полезного использования основных средств (в частности, при получении дохода в результате эксплуатации полностью самортизированного оборудования).

Справочно

Ошибки - пропуски и искажения в финансовой отчетности, которые возникают вследствие неиспользования или неверного использования надежной информации, включая последствия неточностей в вычислениях, искажений при применении учетной политики, недооценки или неправильного толкования фактов, а также мошенничества.

Пример из практики

IFRS 1 позволяет менять расчетные оценки в переходный период (в примере - с 01.01.2015 по 31.12.2016). Так, возможно изменять сроки полезного использования основных средств и метод начисления амортизации. Неизменной остается модель учета ОС, установленная в учетной политике по МСФО: по первоначальной или по переоцененной стоимости [п. 29 МСФО (IAS) 16]. На практике лучше изменить сроки и метод начисления амортизации на дату перехода.

Шаг 4

. Выстроить (организовать) процесс подготовки и сделать его оптимальным. Для этого потребуется регламентировать комплекс мероприятий:

Пример из практики

При переходе на МСФО производственных предприятий часто выявляется ситуация, когда в РСБУ активы полностью самортизированы, но продолжают использоваться, и их количество существенно. Поскольку компания получает выгоду от работы актива, желательно для целей МСФО изменить сроки полезного использования активов.

Корректировка по объектам, стоимость которых меньше установленного в РБСУ лимита для учета основных средств [в общем случае - до 40 тыс. руб. включительно (п. 5 ПБУ 6/01)], на практике выполняется в случае ее существенности. Данные объекты в РСБУ списываются при приеме в эксплуатацию на расходы текущего периода, в МСФО - включаются в состав основных средств. В МСФО нет стоимостного критерия отнесения активов к основным средствам, но в учетной политике ряда западных компаний такой критерий существует. При подготовке отчетности необходимо соблюдать баланс между затратами на эту подготовку и полезностью информации.

Справочно

Корректировка - это изменение величины строк отчета о финансовом положении и отчета о совокупном доходе с изменением финансового результата текущего периода.

Виды корректировок

Реклассификация (рекласс) не оказывает влияния на прибыль или убыток отчетного периода - соответственно, одновременно затрагивает только балансовые счета МСФО или только счета прибылей/убытков МСФО.

Реклассификации возникают в результате различий в признании элементов финансовой отчетности по РСБУ и МСФО, переносят одну и ту же сумму из статьи отчетности по РСБУ в статью отчетности по МСФО. Примерами реклассификаций служат:

- рекласс авансов, выданных под , из дебиторской задолженности и прочих внеоборотных активов по РСБУ в состав незавершенного строительства по МСФО (в основные средства);

- рекласс объектов инвестиционного имущества из состава основных средств в состав инвестиционного имущества;

- рекласс депозитов и высоколиквидных инвестиций со сроком погашения менее трех месяцев в состав денежных средств и их эквивалентов;

- рекласс общехозяйственных расходов из состава себестоимости в состав управленческих расходов.

Корректировка (поправка) оказывает влияние на чистую прибыль периода и статьи капитала - соответственно, одновременно затрагивает и балансовые счета, и счета прибылей/убытков, и счета капитала.

Примерами корректировок (поправок) служат:

- постановка на учет объектов, полученных по договору лизинга;

- списание нематериальных активов, не удовлетворяющих критериям признания МСФО (IAS) 38;

- начисление убытка от обесценения основных средств и объектов незавершенного строительства по МСФО;

- исключение общехозяйственных расходов из остатков незавершенного производства и отнесение их на счета управленческих расходов.

Шаг 5. Выполнить трансформационные и консолидационные корректировки.

При формировании входящего (вступительного) отчета о финансовом положении по МСФО на дату перехода необходимо выполнить следующие корректировки:

На каждую дату должны быть применены оценки исходя из той информации, которая имеется на эту дату. Если в 2015 году в отношении вероятности погашения дебиторской задолженности имелись сомнения, а в 2016 году финансовое состояние дебитора улучшилось, то при подготовке отчетности за 2015 год необходимо обесценить дебиторскую задолженность, в 2016-м - восстановить.

Шаг 6 . Сформировать отчетность по МСФО.

Состав первого комплекта финансовой отчетности по МСФО определен требованиями МСФО (IFRS) 1:

МСФО (IFRS) 1 не предусматривает исключений из требований к представлению и раскрытию информации в других МСФО.

В первой финансовой отчетности компания поясняет, как переход от РСБУ к МСФО повлиял на ее финансовое положение, финансовые результаты деятельности и движение денежных средств. В ней следует отразить пояснения положений перехода на МСФО, а также представить сверку статей «Капитал» и «Общий совокупный доход». Сверка должна включать информацию, которая детализирует суммы корректировок по статьям «Капитал» и «Прибыль». В следующие периоды данную сверку делать не требуется.

Чтобы облегчить процесс подготовки первого комплекта отчетности и минимизировать количество ошибок, компании зачастую приглашают консультантов, способных помочь в подготовке первой отчетности по МСФО, достаточно компетентных и опытных.

В июне 2003 года Правление Совета по МСФО опубликовало новый стандарт МСФО (IFRS) 1 «Первое применение МСФО». Он заменяет ПКИ (SIC) 8 «Применение МСФО впервые в качестве главной основы учета». Объекты хозяйственной деятельности обязаны применять этот стандарт, когда финансовая отчетность согласно требованиям МСФО впервые представляется за период, который следует после 01.01.2004 г. Также одобряется более раннее использование МСФО (IFRS) 1.

Данный стандарт более удобный в пользовании и приносит большую эффективность от использования его во время составления финансовой отчетности по международным стандартам. Преимущества:

Цель - обеспечение представления организацией в ее финансовой отчетности, впервые подготовленной по МСФО, высококачественной информации, которая:

Компания должна применять стандарт в случаях, если составленная финансовая документация за предыдущий наиболее поздний период:

Если компания на более ранних периодах демонстрировала финансовую отчетность, которая ясно и безоговорочно соответствовала международным стандартам и:

Если вы только собираетесь изучать МСФО, добро пожаловать! Наш курс МСФО. Базис поможет вам получить серьезную базовую подготовку в области применения международных стандартов, научит правильно «читать» и понимать смысл всех стандартов.

Если Вы уже владеете определенными навыками в области международных стандартов, проверьте свои знания и силы в МСФО на бесплатном тестировании.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...