Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

В рамках данной статьи будут освящены основные случаи возникновения курсовой разницы, а также как отразить курсовую разницу в 1С 8.3.

Согласно п.4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. Разница в оценке, которая возникла в результате этого, и называется курсовой.

Согласно п.5 ПБУ 3/2006 пересчет осуществляется по официальному курсу валют к рублю, т.е. по курсу ЦБ РФ или по другому возможному, если такой курс установлен соглашением сторон. Другим курсом по соглашению сторон может являться, например, курс USD + 1%.

Пересчету подвергаются денсредства (в банке, в кассе), а также стоимость «дебиторки» и «кредиторки»* в валюте, что осуществляется по таким правилам, как:

*Авансы, выданные и полученные в этой структуре, переоценке не подлежат.

Разница, возникшая в результате пересчета, в бухучете будет отражаться как прочие доходы или расходы (обусловлено тем, какая она – отрицательная или положительная) на 91 счете. В налоговом (налог на прибыль) она отражается как внереализационный доход или расход на том же счете, а в УСН она отражаться не будет.

Чтобы настроить курсовые разницы в 1С 8.3, в первую очередь надо правильно задать реквизиты договора с контрагентом. В данном случае речь идет о договорах, выраженных в валюте.

В 1С:Бухгалтерия 8.3 договор с контрагентом можно найти по ссылке «Договоры» элемента справочника «Контрагенты» или в справочнике «Договоры». Оба справочника расположены в разделе «Справочники – Покупки и продажи».

Рисунок 1 – Раздел «Договоры» элемента справочника «Контрагенты»

Рисунок 2 – Справочник «Договоры»

Рассмотрим два случая заключения договоров в валюте.

Если он заключен с резидентом, взаиморасчеты могут происходить только в рублях, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ «О валютном регулировании и контроле» валютные операции между резидентами запрещены.

В программе 1С 8.3 настройка выраженного в валюте договора с резидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» будет установлено значение валюты, а переключатель «Оплата в» будет иметь значение рубли.

Рисунок 3 – Настройки договора с резидентом

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

В программе 1С 8.3 настройка выраженного в валюте договора с нерезидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» и переключателя «Оплата в» будет установлено значение валюты.

Рисунок 4 – Настройки договора с не резидентом

Если реквизиты настроены корректно и загруженные курсы актуальны*, все необходимые для расчетов данные будут заполнены в документах 1С автоматически.

*Курсы могут быть загружены в ручном или авто-режиме в регистр сведений «Курсы валют».

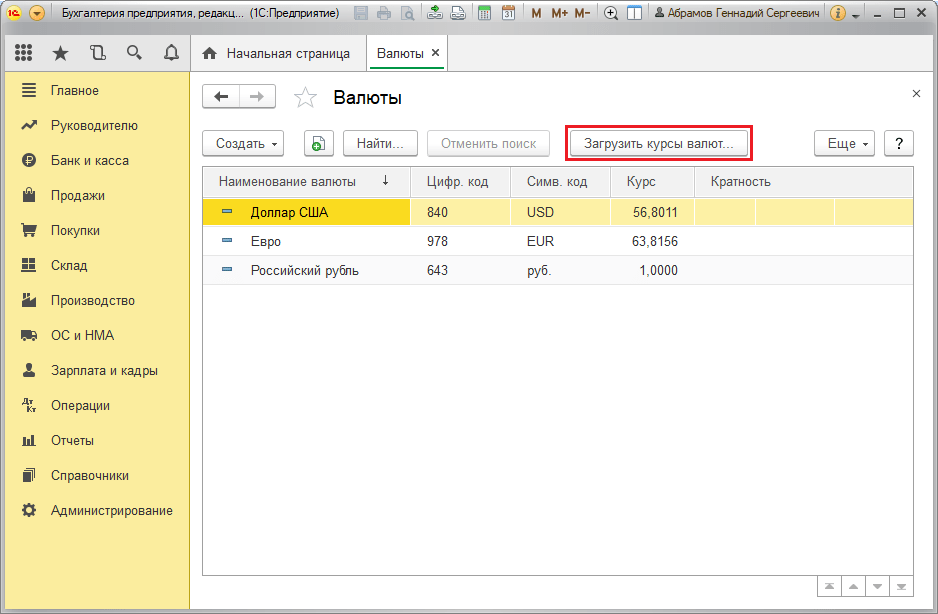

Для ручной загрузки откроем справочник «Валюты» в разделе «Справочники/Банк и касса» и нажмем «Загрузить курсы валют».

Рисунок 5 – Справочник «Валюты»

Добавить новую валюту в справочник можно по кнопке «Создать – Новую» или выбрать требуемую из классификатора по кнопке «Создать – По классификатору».

Рисунок 6 – Добавление валюты из классификатора

Для автоматической загрузки выполняются настройки одноименного регламентного задания.

Итак, если перечисленные настройки в программе 1С выполнены корректно, то курсовая разница отражается автоматически:

Пример №1. В условиях покупки товаров по договору в валюте

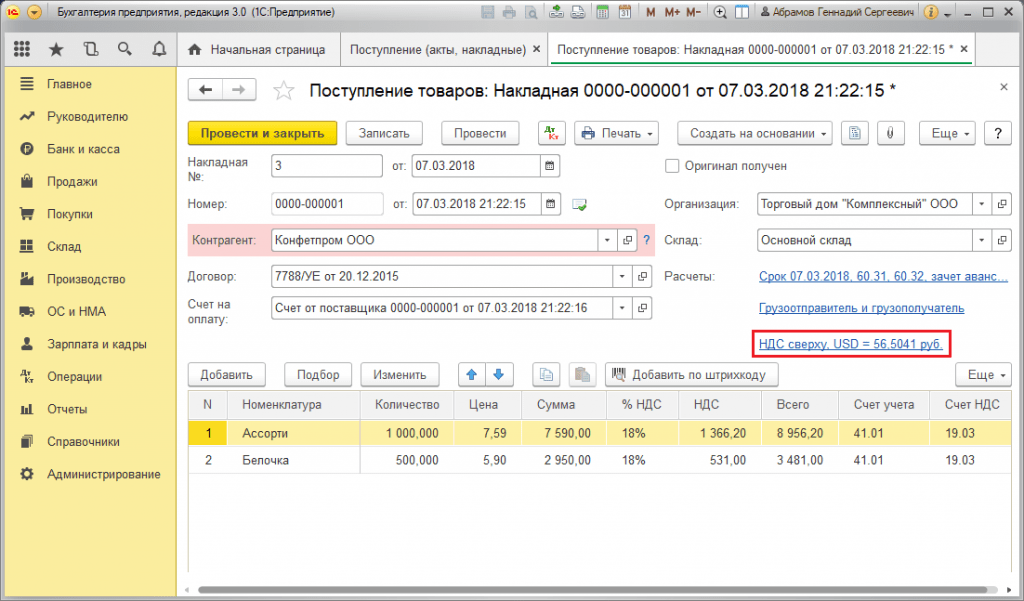

В нашем примере по договору с поставщиком товар был отгружен раньше оплаты. Это событие было зарегистрировано посредством документа «Поступление товара».

Рисунок 7 – Договор с поставщиком

Рисунок 7 – Договор с поставщиком

Курс в «Поступление товара» заполнился автоматом из регистра сведений «Курсы валют».

Рисунок 8 – «Поступление товаров»

Рисунок 8 – «Поступление товаров»

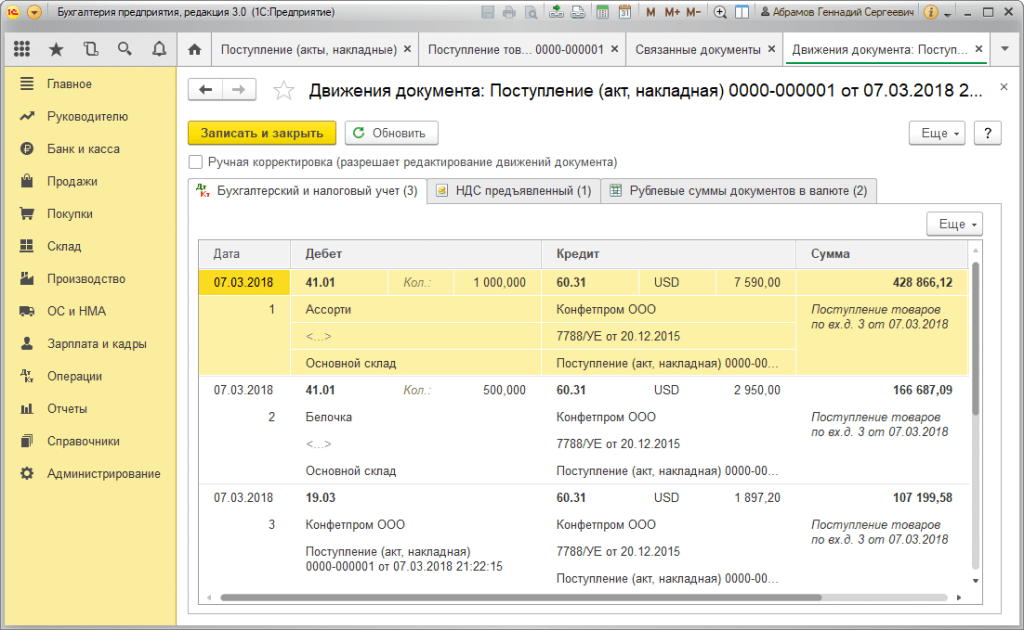

Рисунок 9 – Проводки по «Поступлению товаров»

Рисунок 9 – Проводки по «Поступлению товаров»

Оплата произошла на несколько дней позднее отгрузки и была зарегистрирована в программе с помощью документа «Списание с р/с». Курс валюты в нем был заполнен автоматом из регистра «Курсы валют», реквизит «Сумма» содержит значение суммы списания в рублях, реквизит «Сумма расчетов» содержит значение суммы списания в валюте. Курс валюты на дату оплаты заполняется в реквизите «Курс расчетов».

Рисунок 10 – Документ «Списание с р/с»

Рисунок 10 – Документ «Списание с р/с»

Проводка по курсовой разнице в данном случае была отображена документом «Списание с р/с», т.к. пересчет стоимости кредиторки произошел на дату погашения обязательств, т.е. на дату оплаты.

Курсовая разница равна 702 752,79 - 706 446,64 = |-3 693,85| = 3 693,85 рублей. Полученное значение совпадает со значением в проводке по курсовой разнице Дт 91.02 – Кт 60.31 в документе «Списание с расчетного счета». Таким образом, отрицательная курсовая разница была отражена на счете 91.02 «Прочие расходы».

Рисунок 11 – Проводки по документу «Списание с р/с»

Рисунок 11 – Проводки по документу «Списание с р/с»

Пример №2. В условиях торговли валютой

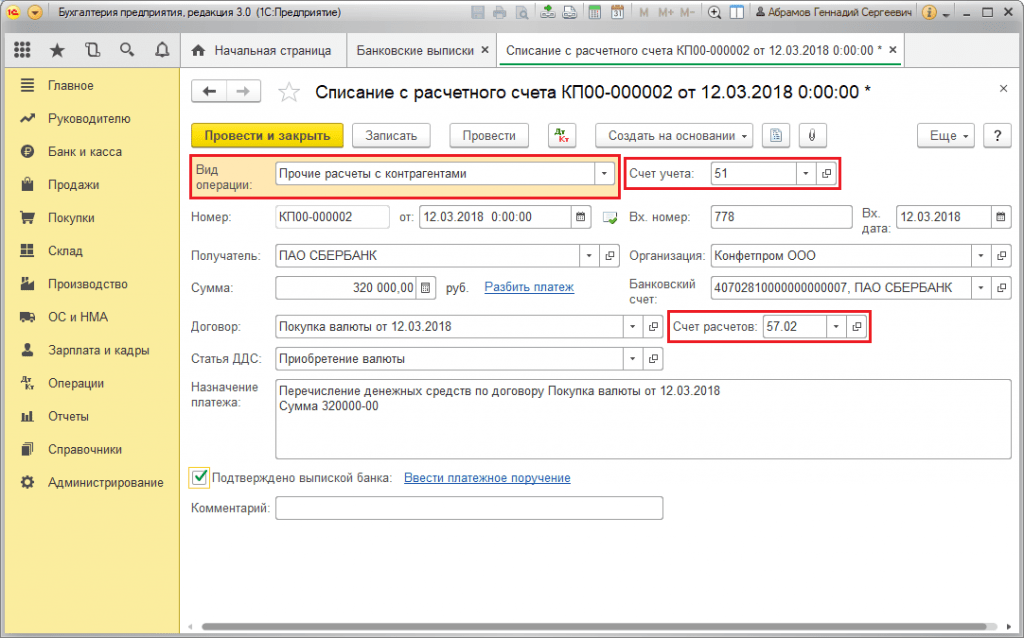

В рамках операции покупки валюты перечисление ДС банку осуществляется посредством документа «Списание с р/с» (видом «Прочие расчеты с контрагентами»). Реквизит «Счет учета» содержит счет 51 «Расчетные счета», а «Счет расчетов» – 57.02 «Приобретение иностранной валюты».

Рисунок 12 – Перечисление денежных средств банку на покупку валюты из документа «Списание с р/с»

Рисунок 12 – Перечисление денежных средств банку на покупку валюты из документа «Списание с р/с»

Рисунок 13 – Проводки «Списание с р/с»

Рисунок 13 – Проводки «Списание с р/с»

Для зачисления купленной валюты на счет (соответственно, валютный) происходит из «Поступления на р/с» с операционным видом «Приобретение иностранной валюты». Строка «Счет учета» содержит счет 52 «Валютные счета», а «Счет расчетов» – 57.02 «Приобретение иностранной валюты». «Курс банка» содержит курс валют, установленный банком на приобретение валюты. Курс ЦБ заполняется автоматом в одноименном реквизите на дату операции. Для отображения разницы активируется «Отражать разницу в курсе в составе расходов».

Рисунок 14 – Зачисление приобретенной валюты на валютный счет через «Поступление на р/с»

Рисунок 14 – Зачисление приобретенной валюты на валютный счет через «Поступление на р/с»

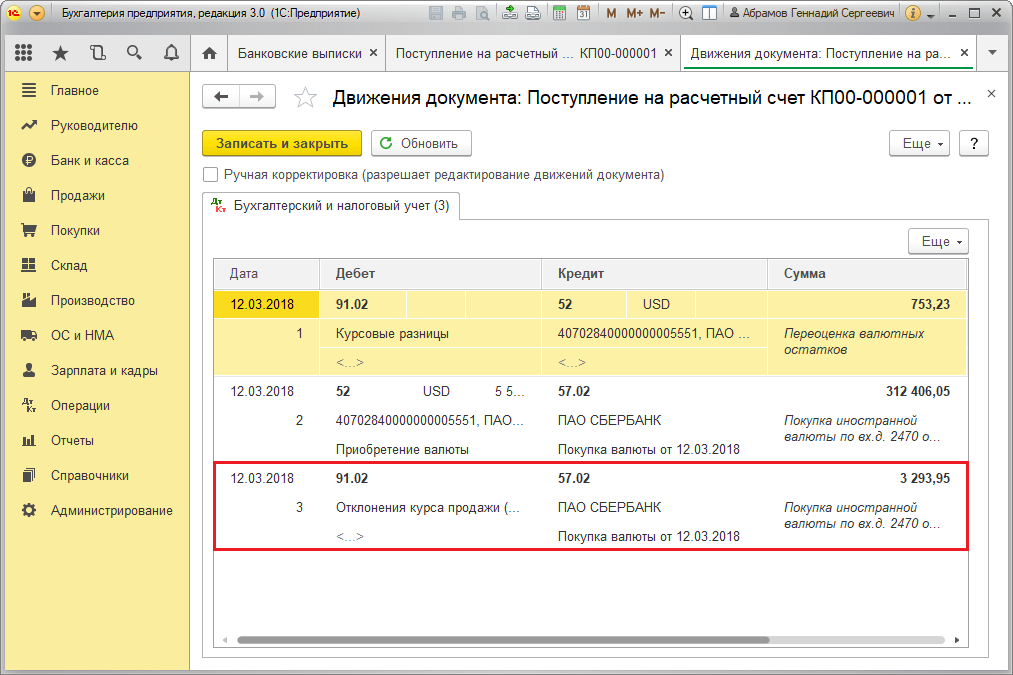

Зачисление ДС в размере 312 406,05 рублей происходит по курсу ЦБ и отображается проводками Дт 52 – Кт 57.02 «Покупка иностранной валюты».

Здесь возникновение курсовой разницы происходит в результате пересчета ДС на дату поступления, поэтому она отображается в «Поступлении на р/с».

Курсовая разница равна 312 406,05 - 315 700,00 = |-3 293,95| = 3 293,95 рублей. Полученное значение совпадает со значением в проводке по курсовой разнице Дт 91.02 – Кт 57.02 в документе «Поступление на расчетный счет».

Таким образом, отрицательная курсовая разница была отражена на счете 91.02 «Прочие расходы». Проводка курсовой разницы в 1С:

Рисунок 15 – Проводка по курсовой разнице при покупке валюты в документе «Поступление на р/с»

Рисунок 15 – Проводка по курсовой разнице при покупке валюты в документе «Поступление на р/с»

Перечисленная на покупку валюты сумма 320 000,00 рублей была больше потраченной 315 700,00. Поэтому остаток денежных средств в размере 320 000,00 – 315 700,00 = 4300 рублей должен быть зачислен на рублевый счет посредством документа «Поступление на расчетный счет» с видом операции «Прочее поступление».

Операция продажи валюты осуществляется аналогичным образом:

Пример №3. В условиях пересчета в заключительный день месяца

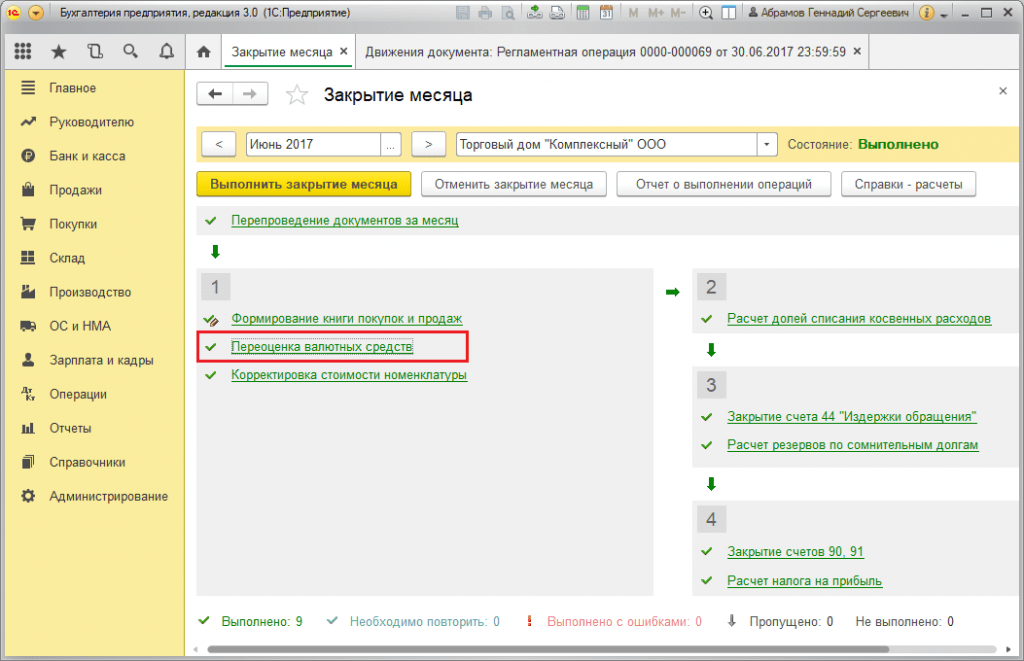

В рамках регламентной операции «Переоценка валютных средств» документ автоматически запускается в процедуре «Закрытие месяца», находящейся в «Операции/Закрытие периода» или в «Операции/Закрытие периода/Регламентные операции».

Рисунок 16 – Процедура «Закрытие месяца»

Рисунок 16 – Процедура «Закрытие месяца»

При выполнении регламентной операции «Переоценка валютных средств» стоимости остатков переводятся в рубли по всем счетам с признаком валютного учета по курсу ЦБ РФ в справочнике «Валюты». При переоценке валютных средств остаток в валюте считается неизменным.

Рисунок 17 – Проводки переоценки валютных средств

Рисунок 17 – Проводки переоценки валютных средств

Остатки в валюте регламентированного учета (рубли) рассчитываются по курсу, который указан в справочнике «Валюты» на момент проведения переоценки, поэтому перед операцией следует удостовериться, что на нужную дату отчетного периода (заключительный день месяца) установлены актуальные курсы используемых валют.

Рад снова всех приветствовать на сайте . Сегодня после небольшого перерыва мы продолжим знакомиться с регламентированными операциями закрытия месяца и на очереди у нас . Напомню, что ранее мы уже рассмотрели вопросы и . Все статьи, относящиеся к этой серии публикаций можно найти в рубрике .

Программный продукт «1С Бухгалтерия Предприятие» позволяет вести учет операций в валюте. Для этой цели в конфигурации имеются валютные счета. В связи с тем, что курс доллара и евро постоянно меняется в бухгалтерском учете при закрытии месяца выполняется операция «Переоценка валютных средств» , которая корректирует валютные остатки в соответствии с текущим курсом. Об особенностях учета валютных операций и переоценке валютных средств мы и поговорим в этом материале.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Для того чтобы разобраться с тем какие проводки делает регламентированная операция «Переоценка валютных средств» нам как минимум надо, чтобы в организации имелась валюта, а для этого её надо приобрести. Приобретение валюты отражается в программе использованием документа «Списание с расчетного счета». Давайте откроем этот документ (раздел меню «Банк и касса» -> Банковские выписки). Устанавливаем следующие реквизиты:

В данном примере мы собираемся приобрести 1000 $. На 8 июля 2014 года официальный курс 1 $ = 34,5691 руб., а у банка курс приобретения валюты составляет 34,80 руб. за 1 $. Поэтому в поле сумма документа указываем 34 800,00 руб.

Проведем документ. Таким образом мы отразили перечисление денежных средств за приобретение валюты: Дт 57.02 Кт 51 — 34 800,00 руб. Счет 57 «Приобретение иностранной валюты» является промежуточным между счетами 51 «Расчетные счета» и 52 «Валютные счета». Он сделан для того, чтобы была возможность отразить ситуацию, когда деньги на покупку валюты списались, но банк нам её ещё не перечислил и мы зачислить её ещё не можем.

Теперь необходимо отразить зачисление купленной валюты на счета 52 «Валютный счет» нашей организации, которая произошла 10 июля 2014 года (спустя два дня). Для этого будем использовать документ «Поступление на расчетный счет». Укажем следующие значения в полях этого документа:

Проведем документ и посмотрим его проводки:

Давайте проанализируем. Первая проводка отражает приобретение валюты по курсу ЦБ РФ, а вторая отражает отклонение курса, по которому банк нам продает валюту, от курса ЦБ. По сути это комиссия, которую удерживает банк за проведенную операцию:

(34,30 (курс банка) – 34,0758 (курс ЦБ)) * 1000$ = 224,20 руб.

Проведем документ и посмотрим проводки:

Таким образом остатка на счете 57.02 «Приобретение иностранной валюты» оказаться не должно.

Давайте отразим приобретение товара в валюте на сумму 100 $ от 17 июля 2014 года. Отражается это простым документом «Поступление товаров и услуг», но только договор с контрагентом должен быть не в рублях, а в выбранной валюте (USD).

На основании этого документа создаем документ «Списание с расчетного счета», который также будет в валюте. Если Вы действительно будете создавать его на основании поступления, то дополнительно никаких полей заполнять не придется.

Вторая проводка понятна – она осуществляет списание 100 $ c52 счета по курсу ЦБ на дату операции. А вот первая проводка интереснее. Она осуществляет корректировку или переоценку остатков на валютном счете по курсу ЦБ на 17.07.2014.

Для того, чтобы стало понятнее кое-что поясню. В бухгалтерском учете и в 1С средства на валютных счетах отражаются в рублях. Для того, чтобы в этом убедиться можно сформировать «Оборотно-сальдовую ведомость» по счету 52, указав в настройках на закладке «показатели», что нас интересуют поля БУ (данные бухгалтерского учета) и «Валютная сумма». Оборотка на картинке сформирована до проведения рассматриваемого документа «Списание с расчетного счета.

Отсюда получается, что эта 1000 $, которая хранится у нас на 52 счете, почти каждый день стоит по-разному и тот остаток в рублевом выражении, который сформировался на конец июля почти наверняка не соответствует курсу ЦБ на 31.07.2014. Для корректировки стоимости валюты (нашей тысячи) согласно курсу ЦБ и формируется проводка с использование счета 91.01 в документе «Списание с расчетного счета».

По научному это называется курсовая разница. Если бы доллар подешевел, то мы бы потеряли и проводка была бы зеркальной, с использованием счета расходов 91.2 «Прочие расходы».

Переоценка валютных остатков осуществляется не каждый день. Как правило это происходит при списании или поступлении денежных средств на 52 счет или при закрытии месяца. Давайте теперь выполним регламентированную операцию закрытия месяца «Переоценка валютных средств» . Сервис для управления операциями закрытия месяца можно найти на закладке главного меню «Операции». Выполним переоценку за июль 2014 года.

На 31 июля 1$ = 35,7271 руб. Остаток же в 900$ хранился по цене установленной при списании средств 17 июля 1$ = 34,3853 руб. Таким образом доллар подорожал по отношению к рублю и мы снова немного заработали: 900 * 35,7271 – 900 * 34,3853 = 32 154,39 – 30 946,77 = 1 207,62

На этом можно было бы закончить, но есть ещё один небольшой вопрос. Я сам не так давно начал работать с редакцией 1С Бухгалтерия 3.0 и в процессе подготовки материала довольно долго искал, где же можно посмотреть курсы валют, которые загружаются из интернета. Потом конечно нашел. Для просмотра необходимо открыть справочник «Валюты», который находится в разделе главного меню «Справочники». К слову в этом справочнике вверху есть кнопка «Загрузить курсы валют», нажав на которую открывается окно, где надо указать период загрузки.

После этого нужно открыть для редактированию интересующую валюту и в верхней части окна найти «Курсы валют».

Вот теперь всё!) Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

Российские организации вправе без ограничений открывать валютные счета в банках, имеющих соответствующую лицензию. Наличие у российской организации валютного счета, на котором числятся денежные средства, влечет необходимость периодической переоценки валютных остатков на нем вне зависимости от тех целей, для которых он открывался. Это обусловлено тем, что все обязательства на территории нашей страны исполняются в рублях. В национальной валюте России ведется и учет: как бухгалтерский, так и налоговый. Рассмотрим особенности такой переоценки в разрезе бухгалтерского и налогового учета.

Вне зависимости от того, в валюте какого иностранного государства резидент открыл счет в российском банке, он обязан вести учет в соответствии с российским законодательством.

Как уже было указано выше, российский рубль является единственной денежной единицей, в которой российским организациям и предприятиям надлежит вести бухгалтерский учет. Следовательно, имеющаяся на счетах соответствующего лица валюта подлежит пересчету в национальную валюту РФ по установленному ЦБ курсу.

Как правило, сроки для переоценки валютных средств таковы:

Именно на эти даты и осуществляется пересчет по соответствующему курсу, установленному ЦБ на эту дату.

Пересчет необходимо осуществлять в отношении как поступившей на счет валюты, так и дебиторской задолженности.

Колебания курса российской национальной валюты по отношению к курсу валют зарубежных государств неизбежно повлечет возникновение курсовой разницы, которая выявится в виде конкретной суммы по результатам произведенной переоценки валюты.

Результат пересчета может быть:

При переоценке валютных остатков в учете делаются проводки:

Правила рассматриваемой переоценки целесообразно отразить в учетной политике организации.

Пересчитывать валюту необходимо и в целях налогового учета.

Сроки переоценки в налоговом учете не отличаются от бухгалтерского учета, пересчет производится аналогичным образом:

В результате проведенной переоценки за счет волатильности курса рубля возникает:

Таким образом, приходим к выводу, что переоценка валюты в бухгалтерском и налоговом учете имеет большое значение, т.к. влечет фиксирование возникновения на определенную дату дополнительных доходов или расходов (в зависимости от того, с каким результатом исчислена курсовая разница).

Курсы валют по отношению к рублю, установленные ЦБ на конкретную дату, являются основой для расчета переоценки валютных средств как в налоговом, так и бухгалтерском учете.

Иногда у организаций возникает необходимость купить или продать иностранную валюту. Ситуация может быть много. Например, вы импортируете или экспортируете товары, отправляете сотрудников в заграничные командировки, выплачиваете кредит в иностранной валюте и т. п.

Действующее законодательство обязывает организации производить переоценку валютных остатков в рубли по установленному курсу. В случае возникновения курсовой разницы в положительную для вас сторону, она отражается как прочий доход в БУ и как внереализационный доход в НУ. Сумма отрицательной разницы учитывается аналогично, только на расход.

В этой статье мы на примере рассмотрим, как в 1С 8.3 производятся валютные операции по конвертации и рассмотрим их проводки, а именно — покупку и продажу валюты.

Прежде, чем приступать к работе с валютой, необходимо произвести настройку программы.

В том случае, когда перевод между валютным и рублевым счетом занимает больше дня, вам будет нужно применять промежуточный 57 счет.

Из раздела «Главное» перейдите к .

В открывшемся окне найдите пункт под названием «Используется счет 57 «Переводы в пути» при перемещении денежных средств» и отметьте го флагом. Данную надстройку не обязательно включать.

Так же рекомендуется проверить установку еще одной надстройки. В меню «Администрирование» выберите пункт «Функциональность». В появившемся окне настройки откройте закладку «Расчеты» и проверьте, установлен ли флаг на пункте «Расчеты в валюте и у.е.». У нас он уже был установлен по умолчанию.

В разделе «Справочники» выберите пункт «Валюты».

Перед вами откроется список всех добавленных в программу валют с их курсами. В этой форме нажмите на кнопку «Загрузить курсы валют…».

Программа предложит вам выбрать те иностранные валюты, для которых нужно загрузить курсы. Отметьте их флажками и нажмите на кнопку «Загрузить и закрыть». По умолчанию берется текущая дата, но ее можно изменить.

Теперь можно приступать непосредственно к нашему примеру продажи и покупки валюты в 1С 8.3.

Рассмотрим пример, когда нашей организации необходимо продать 7000$ Сбербанку за рубли. Первоначально в 1С создается платежное поручение и на его основании . Само платежное поручение мы рассматривать не будем, и сразу перейдем к оформлению списания, так как именно оно совершает необходимые проводки.

В качестве вида операции укажите «Прочие расчеты с контрагентами». Получателем в нашем случае является ПАО Сбербанк. С ним у нас уже заключен договор с расчетами в USD. Он выбирается в карточке данного документа. На рисунке ниже отображена карточка этого договора.

Так же в списание укажем счет учета 52 (Валютные счета) и счет расчетов 57.22 (Реализация иностранной валюты). Кроме этого необходимо указать вашу организацию и банковский счет.

Проведем документ и рассмотрим его проводки. Вы можете увидеть, что отразилось не только само списание, но и курсовые разницы.

В случае, если валюта изменила свою стоимость с момента последней валютной операции, в 1С добавится еще и проводка по расчету переоценки валютных остатков (если переоценка настроена).

После получения банком 7000$, он переведет нам ее в рублевом эквиваленте. В программе учитывается документом .

Поступление заполняется автоматически после выгрузки из клиент-банка. Все же, рекомендуется проверить заполненные реквизиты, особенно счет и сумму.

Движения данного документа отображены на рисунке ниже.

В случае покупки валюты в 1С 8.3 вам необходимо произвести те же самые действия, что и в предыдущем примере.

В этой ситуации списание будет иметь вид «Прочие расчеты с контрагентом». В проводках по покупке валюты вместо 57.22 будет 57.02 (Приобретение иностранной валюты). Поступление на р/с будет иметь вид «Приобретение иностранной валюты».

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...