Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Предпринимательская деятельность требует непосредственного взаимодействия с широким кругом лиц, куда входят поставщики, банки, покупатели и другие лица. Все они носят название контрагентов, то есть тех агентов, которые оказывают непосредственное влияние на организацию. От того, насколько грамотно предприниматель работает с контрагентами, зависит положение его компании на рынке и конкурентоспособность. Контрагенты делятся на дебиторов и кредиторов. Контрагенты - это одна из сторон договора в гражданско-правовых отношениях.

А так же, чтобы было легче вести учет денежных средств, были введены похожие понятия «дебет» и «кредит». Благодаря этим понятиям счет делится на две половинки: дебет - это приход, а расход - это кредит, левая и правая колонка счета соответственно.

Дебиторская задолженность включена в бухгалтерскую отчетность и учитывается на счете 62 «Расчеты с покупателями заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами». Она достаточно динамична и зависит от взаимодействия компании с клиентами и партнерами. Можно сказать, что именно этот вид задолженности формирует прибыль компании. При этом она является и источником формирования собственного капитала организации.

Кредитор – это тот, кому должны. Другими словами кредиторская задолженность - это такой вид задолженности, который возникает на договорной основе. Например, компания закупает комплектующие для собственного производства. Стоимость комплектующих и есть кредиторская задолженность. При этом в задолженность не включаются расходы по доставке и упаковке товаров. Сегодня выделены два вида:

Учет производится по счетам, соответствующим определенному виду кредиторской задолженности. Данный вид долга отражается в бухгалтерской отчетности. Таким образом, кредиторская задолженность представляет собой не только просроченные платежи, но и текущие обязательства организации перед своими кредиторами, срок действия которых еще не истек. Организация может списать свою задолженность, если она погашена, либо если кредитор не счел нужным взыскать ее своевременно. Срок давности по кредиту по закону в России – 3 года (по российским контрагентам). Таким образом, кредиторская задолженность– обязательства компании, которые необходимо погасить в конкретные сроки. Данная графа фактически предполагает основные расходы организации на деятельность.

Дебиторская задолженность делится на два вида:

Стандартный вид дебиторской задолженности включает в себя выдачу кредита (оформление договора с определенной суммой) на конкретный срок. Такая задолженность строго запланирована и должна быть погашена до конкретной даты. Как только срок действия истекает, долг переход в разряд просроченной задолженности. Нарушая условия договора, компания-дебитор получает штрафы и пени. Для снижения риска неоправданной задолженности организация-кредитор должна:

Таким образом, вне зависимости от вида дебиторки работа с контрагентами в данном направлении должна вестись постоянно, поскольку такой вид задолженности является залогом успеха любой организации.

Сегодня законодательство дает организациям право списывать просроченную дебиторскую задолженность только в следующих случаях:

При этом Налоговый кодекс устанавливает, что «дебиторка» может быть списана на вне реализационные расходы, с созданием резерва по сомнительным долгам, в том случае, если она безнадежна.

Если долг будет списан в убыток, то такая задолженность законодательно аннулируется и не уменьшает налогооблагаемую базу по налогу на прибыль. Это, конечно, влечет дополнительные убытки для компании. Для списания задолженности необходимо составление акта об инвентаризации дебиторской задолженности, а также обоснования и приказа руководителя предприятия. Списать «дебиторку»можно и раньше, чем наступит ликвидация дебитора. Любой процесс ликвидации начинается с затяжной процедуры банкротства.

Во время данной процедуры конкурсные управляющие проводят собрания кредиторов, на которых заявляются основные финансовые требования к дебитору. При этом, после осуществления конфискации и продажи имущества, денежные средства возвращаются к компании-кредитору в порядке очереди. Законодательство дает право при получении долга в этот период полностью списать «дебиторку». Непросроченная дебиторская задолженность списывается при погашении должником задолженности по счету. Таким образом, работа с дебиторской и кредиторской задолженностью важна для благополучия компании. Для этого необходимо проводить постоянный финансовый мониторинг и тщательно отбирать контрагентов для работы.

В процессе финансово-экономической деятельности у хозяйствующего субъекта могут образовываться различные виды задолженностей перед контрагентами.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

В основном деление производится на кредиторскую и дебиторскую задолженности. Последняя, в свою очередь, подразделяется на подвиды, об основных особенностях которых мы поговорим далее.

Дебиторская задолженность – это совокупность финансовых средств, которые задолжали одному предприятию другие юридические лица или граждане.

В процессе участвуют, как правило, две стороны:

Дебиторская задолженность – это часть имущества предприятия, временно выведенная из оборота. Практически ни одно юридическое лицо в РФ не существует без долгов от других лиц.

Дебиторская задолженность образуется в результате заключения договорных отношений между контрагентами, причем не всегда таковые бывают в письменной форме.

Как бы странно это не звучало, но дебиторская задолженность в какой-то незначительной мере выгодна для обеих сторон процесса:

Дебиторскую задолженность обычно делят на две большие разновидности:

Пример нормальной задолженности:

Просроченные долги – это задолженность за работы, услуги и товары, которые не были оплачены в предусмотренный соглашением сторон срок.

Просроченная, в свою очередь, классифицируется на:

Понятие сомнительных долгов регламентируется НК РФ. Согласно положениям данной статьи, сомнительная задолженность – это любые долги, которые возникли в связи с совершенными поставками, оказанными услугами или реализованными товарами, при этом контрагент не внес оплату в определенные соглашением сторон сроки и не обеспечил погашение одним из средств обеспечения – поручительством, банковской гарантией, залогом.

Сомнительная задолженность подлежит переводу в безнадежную по следующим основаниям:

Отражение вида дебиторки важно для финансовой и бухгалтерской отчетности предприятия.

Поэтому долги контрагентов разделяют еще и по предполагаемым срокам погашения:

Нередко компании, перед которыми другие лица имеют непогашенные долги, предоставляют отсрочки по платежам. И в зависимости от того, на какие сроки даются такие отсрочки, принято делить дебиторскую задолженность еще и по срокам погашения.

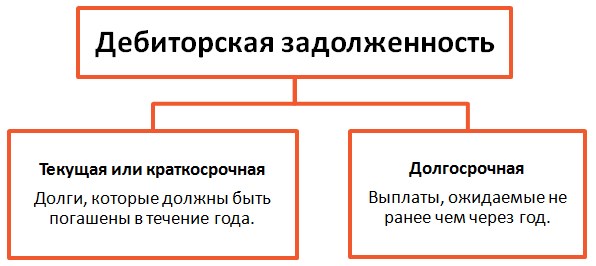

Под краткосрочной дебиторкой понимают обязательства контрагентов, погашение которых предполагается в течение 1 года после отчетной даты.

Долгосрочные долги – это обязательства, платежи по которым ожидаются больше чем через 1 год после отчетной даты.

Краткосрочная дебиторка преобладает над долгосрочной, если рассматривать ее как долю от общей суммы задолженности.

Для стимулирования контрагентов к своевременному внесению оплаты, компании зачастую прибегают к различным скидкам (дисконтам), к примеру:

Помимо деления по срокам, задолженность контрагентов классифицируют по разновидности последних.

Так, долги могут образовываться от следующих контрагентов:

В зависимости от типа контрагентов, дебиторка делится еще и на следующие формы:

Полную схему видов дебиторки в зависимости от контрагентов можно посмотреть на рисунке чуть ниже.

Коммерческая задолженность связана непосредственно с основной деятельностью кредитора. Ее составляющие:

Под некоммерческой (или административно-хозяйственной) дебиторкой понимают задолженность, которая непосредственно связана с финансовыми расходами на обеспечение работы фирмы.

Вышеперечисленные формы дебиторки, в свою очередь, подразделяются на два типа, в зависимости от причин возникновения:

Первый тип характерен тем, что расходы не закрываются первичной бухгалтерской документацией. Последствием является искажение отчетности – как бухгалтерской, так и налоговой, а также излишняя уплата налогов в бюджет.

Денежная дебиторка появляется в результате неполучения денежных средств от контрагентов и является формой временного отвлечения оборотных средств. Последствия – упущенная выгода, неликвидность актива, полученного в дальнейшем от контрагента.

Дебиторка – это не всегда положительное явление для экономики отдельно взятого предприятия. При оценке финансово-экономических результатов деятельности компании следует особое внимание уделять виду актива, к которому относится дебиторка.

Нередко встречается следующая ситуация. Отчет о прибыли и убытках компании гласит о высокой доходности, то есть об успехе фирмы на экономическом рынке.

В то же время, дебиторка обладает большим удельным весом в оборотных активах, а финансовые средства на счетах организации малочисленны или их нет вовсе.

Если финансовые средства не вкладываются в дальнейший рост производства, то это негативный фактор для предприятия в целом.

Это значит, что средства для погашения долгов перед другими контрагентами, а также для оплаты труда сотрудников, уплаты налогов и сборов, попросту отсутствуют.

Представленные выше случаи встречаются из-за стечения различных обстоятельств. К ним относятся как внешние, так и внутренние факторы.

Внешние факторы:

Внутренние факторы:

Классический пример отрицательного влияния внутреннего фактора – когда фирма предоставляет контрагентам длительные сроки для погашения долга.

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности :

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: образец 1 (скачать) .

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Формула оборачиваемости

дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Образец приказа о списании дебиторской задолженности: образец 2 (скачать) .

Списание безнадежной ДЗ не является фактический аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг.

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать) .

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

Понятие задолженности сопровождает деятельность каждой компании. Даже предоставляя коммерческий кредит или при наличии в договоре пункта об отсрочке платежа, можно говорить об образовании задолженности одного хозяйственного субъекта перед другим.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Каждая компания или индивидуальный предприниматель не могут существовать обособленно. Для ведения деятельности им необходимо привлекать поставщиков сырья и материалов, взаимодействовать с покупателями производимых или реализуемых товаров, в конце концов, приобретать электроэнергию у коммунальных служб.

Оценить уровень экономического состояния коммерческой организации позволяет анализ наличия входящего и исходящего долга.

Различают дебиторскую и кредиторскую задолженность. Кредиторский долг представляет собой обязательства компании в денежном выражении в отношении другой организации.

В учете принято выделять три вида кредиторской задолженности:

Наличие дебиторского долга, несомненно, имеет более приятные перспективы для компании. Дебиторская задолженность организации является составной частью ее оборотных активов и выражается в виде задолженности сторонних контрагентов, предпринимателей и граждан перед организацией.

Дебиторский долг фирмы может подразделяться на большое число подвидов в зависимости от выбранного критерия оценки.

Рассмотрим основную классификацию.

Определение дебиторского долга неразрывно связано с осуществлением коммерческой деятельности.

Вследствие этого выделяют два главных фактора возникновения долга:

Внедрение основ экономического анализа в деятельность даже небольших компаний призвано тщательно следить за динамикой показателей финансовой устойчивости организаций и вовремя реагировать на негативные изменения. Для оценки экономической устойчивости российских компаний применяет расчет показателя оборачиваемости дебиторского долга.

Для расчета используется следующая формула:

Коэф-т оборачиваемости = Выручка от реализации / Средняя по итогам года дебиторская задолженность.

Анализируя полученный коэффициент моно сделать вывод о том, насколько эффективно работает капитал организации. Чем ниже значение показателя, тем быстрее осуществляется движение собственных средств компании. В том случае, если фирма работает на условиях предоставления покупателям товарного кредита, без проведения аналитической работы будет достаточно сложно определить элементы кредитной политики фирмы по отношению к контрагентам.

Дебиторская задолженность обязательно должна быть отражена в бухгалтерской отчетности компании, а именно в бухгалтерском балансе в строке 1230 актива. Для того чтобы произвести расчет показателя входящей задолженности компании учитывают дебетовое сальдо таких счетов хозяйственного учета, как 60, 62, 68, 69, 70, 71, 73, 75, 76.

Требования к порядку и методологии ведения хозяйственного учета коммерческих компаний обязывают субъекты периодически осуществлять ревизию дебиторского долга. Несмотря на позицию закона далеко не каждая организация придерживается установленных правил и анализирует показатели входящего и исходящего долга непосредственно перед составлением пакета годовых бухгалтерских отчетов.

Основным фактором необходимости ежеквартальной ревизии дебиторского долга организации является то, что такой механизм защиты позволяет выявлять и своевременно реагировать на безнадежные и сомнительные долги, взыскание которых представляет собой трудоемкий и финансово-затратный процесс.

Итоги проведения инвентаризации и сформированные впоследствии выводы передаются уполномоченным сотрудникам компании для работы с должниками, а также в целях создания резервного фонда для покрытия сомнительных долгов либо списания невозможной к взысканию задолженности.

Анализ имеющегося в компании дебиторского долга необходимо проводить на регулярной основе, как минимум ежеквартально. Однако в определенных случаях проведение инвентаризации задолженности является обязательным в соответствие с требованиями закона.

К таким ситуациям можно отнести:

В том случае, когда с погашением долга контрагента у компании возникают проблемы, ей приходится организовывать мероприятия по взысканию задолженности.

Первым этапом таких мероприятий являются переговоры. На практике лишь небольшое количество дебиторов оказываются добросовестными и реагируют на сообщения своих заимодавцев.

Если переговоры проведены, а проблема так и осталась нерешенной, у компании есть два возможных алгоритма действий. В первом случае, она может обратиться в агентство по взысканию долгов или даже продать свой долг третьей стороне.

Второй вариант предполагает обращение в суд. Если в суде организация-кредитор имеет больше преимуществ и выигрывает дело, у нее есть все шансы взыскать свой долг с помощью службы судебных приставов на основе полученного судебного листа.

На основании результатов проведенной инвентаризации расчетов с контрагентами приказом руководителя производится создание резервного фонда для покрытия сомнительных к взысканию долгов. Требования к его формированию устанавливаются каждой компанией самостоятельно.

Налоговое законодательство предлагает организациям следующий механизм создания фонда:

В бухгалтерском учете величина создаваемого резерва не ограничена пороговым значением. Однако для налогового учета компании установлено требование о сумме создаваемого резерва в размере не более десяти процентов от величины выручки организации за финансовый период.

В тех случаях, когда истребовать дебиторский долг не представляется возможным, закон требует произвести списание безнадежного к получению долга в налоговом и бухгалтерском учете.

Для того чтобы бухгалтер смог отразить данную процедуру, следует определить был ли создан в компании фонд для покрытия сомнительных к получению долгов. Этот финансовый балласт не является бессмысленным требованием государства, а позволяет равномерно распределить финансовый убыток в виде безнадежного дебиторского долга. На списание каждого отдельно учитываемого долга создается приказ руководителя компании.

Организации следует произвести списание суммы долга, срок возникновения которого превышает три календарных года, за счет резерва, следующими записями:

Дт 63 «Резервы по сомнительным долгам» Кр 62 (76 или другой счет учета)

Списанный дебиторский долг следует отразить за балансом компании следующей записью:

Дт 007 «Учтена за балансом сумма списанного дебиторского долга»

Если компанией не сформирован фонд для покрытия сомнительных долгов, убыток в виде безнадежного к взысканию дебиторского долга следует отнести на финансовый результат.

В бухгалтерском учете эта ситуация будет отражена следующим образом:

Дт 91/2 «Прочие расходы» Кр 62 (76 или другой счет учета).

Многие компании для того чтобы минимизировать последствия возникновения нереальной к взысканию дебиторской задолженности, заключают контракт со страховой компанией. В таком договоре должны быть прописаны все возможные страховые случаи, критерии определения финансовой устойчивости контрагентов и иные моменты, необходимые для точной оценки степени надежности.

Функционирование российских компаний сопряжено с тяжелым влиянием кризисных явлений, возникновение которых связано с такими факторами, как банкротство, спад производственной деятельности, увеличение рисков.

Кто такой дебитор? Термин «Дебитор» является синонимом к слову «Должник». Это лицо, на которого возложена какая-либо обязанность, например, договором. Дебитором может быть организация, индивидуальный предприниматель и физическое лицо.

Данное понятие не имеет негативной окраски, оно лишь обозначает роль субъекта в хозяйственной деятельности. Одни и те же компании могут быть кредиторами и дебиторами по отношению друг к другу. Например, в договоре купли-продажи продавец выступает в качестве дебитора, пока не исполнена обязанность по поставке товара. С другой стороны, покупатель должен оплатить продукцию, поэтому он также является дебитором продавца относительно денежных обязательств.

– денежный эквивалент неисполненных обязательств конкретной организации. Её возникновение обусловлено тем, что расчёты между компаниями не могут производиться одновременно с поставкой товара, выполнением работ или оказанием услуг. Это только один из видов оборотных средств коммерческого предприятия.

Существует несколько критериев для разделения данного явления на виды.

По прогнозируемым срокам выполнения обязательств дебиторская задолженность бывает:

Эта классификация важна для целей бухгалтерского учёта. Так оплата дорогостоящего технологического оборудования может растянуться не несколько лет, что стоит учитывать при подготовке отчётов о рентабельности работы компании-производителя.

Эта классификация важна для целей бухгалтерского учёта. Так оплата дорогостоящего технологического оборудования может растянуться не несколько лет, что стоит учитывать при подготовке отчётов о рентабельности работы компании-производителя.

По критерию возможности получения оплаты дебиторские долги делятся на:

Просроченная задолженность разделяется на надёжную и сомнительную. Отнесение долга к категории надёжных возможно тогда, когда у кредитора имеются реальные способы получения денег. Например, имущество дебитора находится в залоге и обеспечивает обязательство.

Просроченная задолженность разделяется на надёжную и сомнительную. Отнесение долга к категории надёжных возможно тогда, когда у кредитора имеются реальные способы получения денег. Например, имущество дебитора находится в залоге и обеспечивает обязательство.

Маловероятно. Активы дебитора уменьшаются, имеются другие просроченные долги, рычагов внесудебного давления на руководство организации нет. Велика вероятность признания такой организации экономически несостоятельной.

По объёму мер, предпринятых организацией-кредитором, дебиторская задолженность разделяется на:

Существует несколько объектов, которые составляют обычную структуру дебиторской задолженности организации:

Существует несколько объектов, которые составляют обычную структуру дебиторской задолженности организации:

В целом, в хозяйственной деятельности около 90% задолженности приходится на первый вид.

Менеджмент дебиторской задолженности – одна из функций финансового управления предприятия. Эта деятельность подразумевает:

Работа с задолженностью – сложный и деликатный процесс. В теории механизм очень прост: компания работает с партнёрами на своих условиях. Если возникают просрочки оплаты, то организация начинает вести претензионную работу или обращается в суд.

Работа с задолженностью – сложный и деликатный процесс. В теории механизм очень прост: компания работает с партнёрами на своих условиях. Если возникают просрочки оплаты, то организация начинает вести претензионную работу или обращается в суд.

На практике всё гораздо сложнее. Поставщикам приходится давать длительные отсрочки покупателям, чтобы выигрывать в конкурентной борьбе с другими организациями. Если компании связывают длительные коммерческие отношения, то все разногласия будут урегулироваться путём ведения переговоров, а не через предъявление официальных претензий.

А судебная защита интересов организации может растянуться на годы, и повлечёт дополнительные расходы.

Даже положительное решение суда, вступившее в законную силу, не всегда гарантирует полное исполнение дебитором своих обязательств.

Конечной целью такой деятельности является сокращение долгов дебиторов до минимума.

Еще раз о видах дебиторской задолженности — в удобном формате на видео.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...