Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Коэффициент абсолютной ликвидности показывает, какую долю текущих обязательств компания способна погасить в краткосрочном периоде. Для расчета нужно использовать сведения бухгалтерского баланса: из активов – суммы денежных средств и краткосрочных инвестиций, из пассивов – текущие обязательства. Нормальное значение показателя для российской практики – от 0,2 до 0,5.

Когда поставщики сырья и материалов рассматривают возможность заключения контракта с конкретным производителем, они исследуют динамику его коэффициента быстрой ликвидности. Что дает им такой анализ?

Коэффициент абсолютной ликвидности (Cash ratio - CR) - это финансовый коэффициент, который рассчитывается путем деления суммы денежных средств и краткосрочных финансовых инвестиций на краткосрочные обязательства.

Основанием для определения CR служит бухгалтерский баланс предприятия. Он показывает поставщикам, какую долю своих краткосрочных обязательств производитель сможет покрыть за счет своих абсолютно ликвидных активов.

Справка! К числу абсолютно ликвидных активов относят денежные средства в кассе и на банковском счете, депозиты до востребования, иные краткосрочные финансовые вложения. Главный критерий - возможность быстрого превращения (в течение дня) в наличность.

Cash Ratio показывает, какой процент своих обязательств фирма способна погасить в краткосрочном периоде, то есть демонстрирует ее способность расплатиться за сырье и материалы денежными средствами.

Возможность любого предприятия оплачивать свои счета можно оценить методом анализа документов бухгалтерской отчетности.

Ликвидность – термин, характеризующий свойство активов предприятия. Ликвидные активы могут быть быстро реализованы по рыночной цене и обращены в деньги. Если это товар, то это означает скорость его продажи по номинальной цене. Абсолютной ликвидностью обладают только деньги.

Существует также ликвидность предприятия, под которой понимается его платежеспособность перед другими субъектами. Она определяет, как быстро компания способна погашать задолженность при помощи оборотных средств.

При проведении финансового анализа необходимо проанализировать имеющиеся активы и пассивы предприятия.

Активы по степени ликвидности подразделяются:

Пассивы организации также можно подразделить на группы:

Ликвидность предприятия рассчитывается на основе определенных инструментов, которыми являются коэффициенты ликвидности. Коэффициент текущей ликвидности используют инвесторы, быстрой – кредиторы, а абсолютной – поставщики для уточнения возможности предприятия расплатиться по своим обязательствам.

Ликвидность предприятия рассчитывается на основе определенных инструментов, которыми являются коэффициенты ликвидности. Коэффициент текущей ликвидности используют инвесторы, быстрой – кредиторы, а абсолютной – поставщики для уточнения возможности предприятия расплатиться по своим обязательствам.

Способность компании погасить задолженность оборотными активами называется текущей ликвидностью . Вычисляется так:

Значение коэффициента меньше единицы означает полную неплатежеспособность.

Коэффициент быстрой ликвидности схож с предыдущим показателем, но здесь не учитываются товарные запасы. Формула для расчета:

Он говорит о том, что если невозможна быстрая реализация товаров, как быстро предприятие рассчитается по своим обязательствам.

Если денежные средства и вложения на короткий срок отнести к краткосрочным обязательствам, то получится коэффициент абсолютной ликвидности . Формула его вычисления такая:

Основное отличие между этими показателями в том, что коэффициенты текущей и быстрой ликвидности характеризуют платежеспособность организации в среднесрочном и долгосрочном периодах, а абсолютный показатель – в краткосрочном.

Необходимо стремиться к норме коэффициента абсолютной ликвидности не менее 0,2 , что означает возможность ежедневной выплаты 20% кредиторам. Это часть краткосрочных обязательств, которые будут возвращены в ближайшее время за счет имеющейся наличности.

Показатель считается аналитиками одним из наиболее жестких критериев ликвидности фирмы. Как правило, компании испытывают нехватку денежной наличности, поэтому он часто бывает ниже нормы.

Встречаются ситуации, когда значение коэффициента доходило до 0,5, что выше нормы. Это может говорить о том, что у предприятия неожиданно появилось много свободной наличности на счетах, которая почему-то не используется в процессе производства. Поэтому завышенное значение не говорит об очень хорошей платежеспособности фирмы.

Встречаются ситуации, когда значение коэффициента доходило до 0,5, что выше нормы. Это может говорить о том, что у предприятия неожиданно появилось много свободной наличности на счетах, которая почему-то не используется в процессе производства. Поэтому завышенное значение не говорит об очень хорошей платежеспособности фирмы.

При анализе показателя нужно хорошо знать, как именно влияет специфика отрасли на уровень платежеспособности. Здесь многое зависит от скорости оборотов текущих активов и обязательств.

Коэффициент растет, когда уменьшаются обязательства перед другими предприятиями в коротком периоде, запасы и внеоборотные активы и увеличивается долгосрочное финансирование предприятия. Но это не всегда влияет на платежеспособность.

Стоит рассматривать и объемы реализации и производства продукции, от которых напрямую зависят текущие пассивы. Если объемы стабильны или постоянно растут, то долговые обязательства в любом случае будут погашены, и созданы новые, ведь этот процесс непрерывный.

Поэтому данные коэффициенты лучше применять либо на начальном этапе существования предприятия, либо при его ликвидации.

Подробнее о том, что можно узнать исходя из данного показателя, смотрите на следующем видео:

В балансе активам и пассивам присваиваются коды. Если имеется заполненный за определенный период, можно с легкостью просчитать коэффициент, используя показатели со следующими кодами:

Итак, в код 1240 входят вложения средств в пределах одного года. К ним относятся ценные бумаги, долговые обязательства других предприятий. Код 1250 – деньги, в том числе в кассе, на расчетных счетах, переводы. 1510 – это займы, 1520 – кредиторская задолженность, к коду 1550 в балансе относятся прочие обязательства.

Постараемся разобраться как проводится анализ ликвидности баланса предприятия, и какие существуют основные виды коэффициентов ликвидности для оценки.

Ликвидность баланса предприятия – способность компании с помощью своих активов покрывать обязательства перед кредиторами. Ликвидность баланса является одним из важнейших финансовых показателей предприятия и напрямую определяет степень платежеспособности и уровень финансовой устойчивости. Чем выше ликвидность баланса, тем больше скорость погашения задолженностей предприятия. Низкая ликвидность баланса – это первый признак риска банкротства.

Анализ ликвидности баланса представляет собой группировку всех активов и пассивов предприятия. Так активы ранжируются по степени их реализуемости, т.е. чем больше ликвидность актива, тем выше его скорость трансформации в денежные средства. Сами денежные средства обладают максимальной степенью ликвидности. Пассивы предприятия ранжируются по степени срочности погашения. В таблице ниже представлена группировка активов и пассивов предприятия.

| Виды активов предприятия | Виды пассивов предприятия | ||||

| А1 | Обладают максимальной скоростью реализации | Денежные средства и краткосрочн. фин. вложения | П1 | Высокая срочность погашения | Кредиторская задолженность |

| А2 | Обладают высокой скоростью реализации | Дебиторская задолженность <12 мес. | П2 | Умеренная срочность погашения | Краткосрочные обязательства и кредиты |

| А3 | Обладают медленной скоростью реализации | Дебиторская задолженность >12 мес., запасы, НДС, незавершенное производство | П3 | Низкая срочность погашения | Долгосрочные обязательства |

| А4 | Труднореализуемые активы | Внеоборотные средства | П4 | Постоянные пассивы | Собственный капитал компании |

Для осуществления оценки ликвидности баланса предприятия необходимо провести сопоставительный анализ между размером активов и пассивов соответствующих групп. В таблице ниже представлен анализ ликвидности предприятия.

| Анализ ликвидности | Оценка платежеспособности |

| А1 > П1 | Предприятие может погасить наиболее срочные обязательства с помощью абсолютно ликвидных активов |

| А2 > П2 | Предприятие может рассчитать по краткосрочным обязательствам перед кредиторами быстро реализуемыми активами |

| А3 > П3 | Предприятие может погасить долгосрочные займы с помощью медленно реализуемых активов |

| А4 ≤ П4 | Данное неравенство выполняется автоматически, если соблюдены все три неравенства. Предприятие обладает высокой степенью платежеспособности и может погасить различные виды обязательств соответствующими активами. |

Анализ и выполнение неравенств для различных видов активов и пассивов предприятия позволяет судить о степени ликвидности баланса. Если выполняются все условия, то баланс считается абсолютно ликвидным. При анализе баланса следует учесть, что более ликвидные активы могут покрывать менее срочные обязательства.

На следующем этапе анализа ликвидности оцениваются показатели платежеспособности предприятия, и рассчитываются следующие два абсолютных коэффициента:

Текущая ликвидность – показатель отражающий способность предприятия погашать свои обязательства в краткосрочном периоде.

Перспективная ликвидность – показатель отражающий способность предприятия погашать задолженность в будущем.

Анализ ликвидности баланса позволяет определить наличие ресурсов для погашения обязательств перед кредиторами, но он является общим и не позволяет точно определить платежеспособность предприятия. Для этого, на практике, используют относительные показатели ликвидности. Рассмотрим их более подробно.

Коэффициент текущей ликвидности (Current ratio ) – показатель отражающий степень покрытия активами наиболее срочных и среднесрочных обязательств предприятия. Формула расчета коэффициента следующая:

Коэффициент быстрой ликвидности (Quick ratio ) – показатель отражающий степень покрытия высоколиквидными и быстро реализуемыми активами текущих обязательств предприятия. Формула расчета коэффициента абсолютной ликвидности следующая:

Quick ratio > 0,7.

Коэффициент абсолютной ликвидности (Cash ratio )– показывает степень покрытия наиболее ликвидными активами текущих обязательств предприятия. Формула расчета быстрой ликвидности имеет следующий вид:

Оптимальным значением данного показателя на практике считают Cash ratio > 0,2.

Общая ликвидность баланса (Total liquidity ) – показатель, отражающий степень погашения активами предприятия всех своих обязательств. Рассчитывается как отношение взвешенной суммы активов и пассивов по формуле:

Оптимальным значением данного показателя на практике считают Total liquidity > 1.

Коэффициент обеспеченности собственными оборотными средствами

– отражает степень использования предприятием собственных оборотных средств. Формула представлена ниже:

Нормативным значением показателя считается К сос > 0,1.

Коэффициент маневренности капитала – отражает размер капитала в запасах. Формула расчета имеет следующий вид:

Данный показатель анализируется в динамике и его оптимальным считается его тенденция к снижению. Помимо представленных показателей для анализа ликвидности баланса предприятия используют показатели включающие операционную деятельность компании, размер денежных поток, показатели маневренности капитала и т.д.

Резюме

Анализ ликвидности баланса является важной задачей предприятия по состояния активов и пассивов, а также способности своевременно и в полном объеме рассчитываться по своим обязательствам перед заемщиками. Чем выше ликвидность баланса, тем выше платежеспособность компании и меньше риск банкротства. При оценке платежеспобности предприятия необходимо анализировать коэффициенты в динамике и в сопоставлении со средними значениями по отрасли. Это позволит выявить возможные угрозы по риску банкротства.

С помощью коэффициента абсолютной ликвидности определяют, какую часть немедленных долгов можно погасить за счет денежных средств и их аналогов (ценных бумаг, банковских вкладов и т.п.). То есть посредством высоколиквидных активов.

Коэффициент абсолютной ликвидности наряду с другими показателями ликвидности интересен не только руководству организации, но и внешним субъектам анализа. Так, данный коэффициент важен инвесторам, быстрой ликвидности – банкам; а абсолютной – поставщикам сырья и материалов.

Абсолютная ликвидность показывает краткосрочную платежеспособность организации: способна ли фирма расплатиться по своим обязательствам (с контрагентами-поставщиками) посредством самых ликвидных активов (денег и их эквивалентов). Коэффициент рассчитывается как отношение финансовых средств к текущим обязательствам.

Стандартная формула расчета выглядит так:

Кабс. = (денежные средства + краткосрочные денежные вложения) / текущие обязательства

Кабс. = высоколиквидные активы / (самые срочные обязательства + среднесрочные обязательства)

Данные для расчета показателя берутся из бухгалтерского баланса. Рассмотрим пример в Excel.

Мы обвели строки, которые нужны для расчета коэффициента абсолютной ликвидности. Формула по балансу:

Кабс. = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510).

Пример расчета в Excel:

Просто подставляем в формулу значения соответствующих ячеек (в виде ссылок).

Принятое в зарубежной практике нормативное значение коэффициента – > 0,2. Суть ограничения: ежедневно предприятие должно погашать не менее 20% текущих пассивов. Практика финансового анализа в российских компаниях придерживается тех же принципов. Правда, обоснования такому подходу нет.

Структура краткосрочной задолженности в российской практике неоднородна. Сроки погашения значительно колеблются. Поэтому цифру 0,2 следует считать недостаточной. Для многих предприятий норма коэффициента находится в диапазоне 0,2-0,5.

Если коэффициент абсолютной ликвидности ниже нормы:

Большой рост коэффициента абсолютной ликвидности показывает:

Таким образом, чем выше показатель, тем выше ликвидность компании. Но чрезмерно высокие значения указывают на нерациональное использование денежных средств: у предприятия имеется внушительный объем финансов, не «вложенных в дело».

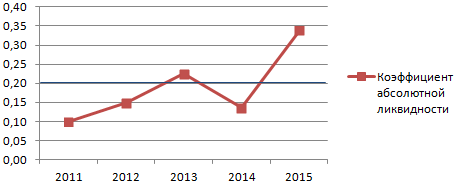

Вернемся к нашему примеру.

Значения абсолютной ликвидности в 2013 и 2015 годах находится в пределах нормы. А в 2014 году предприятие испытывало трудности с погашением краткосрочных обязательств.

Проиллюстрируем динамику показателя и для наглядного примера отобразим на графике:

Чтобы произвести полный анализ платежеспособности предприятия, рассчитывают все показатели ликвидных текущих активов организации. По данному коэффициенту вычисляют долю краткосрочных обязательств, которую реально погасить немедленно. На примере видно, что значение за период 2011-2015 гг. увеличилось на 0,24. В 2011, 2012 и 2014 году компания испытывала трудности с платежеспособностью. Но ситуация нормализовалась – предприятие в состоянии выполнить текущие обязательства на 34%.

Рассмотрим коэффициент абсолютной ликвидности, формулу и пример расчета по отечественной и зарубежной отчетности.

Коэффициент абсолютной ликвидности (англ. Cash ratio ) – показывает способность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных активов. Другими словами абсолютная ликвидность характеризует краткосрочную платежеспособность предприятия. Данный коэффициент представляет собой отношение денежных средств (как самых ликвидных активов предприятия) к текущим обязательствам.

Каждый показатель ликвидности имеет различные задачи применения. Так коэффициент текущей ликвидности используется инвесторами, коэффициент быстрой ликвидности кредиторами, коэффициент абсолютной ликвидности поставщиками. То есть он используется для оценки возможности предприятия расплатиться с контрагентами-поставщиками денежными средствами.

А1 = Высоколиквидные активы (стр. 1250)

П1 = Самые срочные обязательства (стр.1520)

П2 = Среднесрочные обязательства (стр.1510)

Показатель рассчитывается по бухгалтерскому балансу и формула расчета коэффициента абсолютной ликвидности представляет собой отношение денежных средств и текущих обязательств предприятия:

Нормативное значение для коэффициента абсолютной ликвидности К абс >0,2. Чем больше значения показателя, тем выше ликвидность предприятия. Тем не менее, при высоких значениях данного показателя можно сделать вывод о нерациональном использовании денежных средств, т.к. у предприятия накопилась большой объем денежных средств не участвующих в производственно-экономическом процессе. Экономисты для выделяют оптимальный диапазон показателя 0,2 – 0,5.

Значение «0.2» говорит о том, что для поддержания нормального уровня ликвидности предприятия величина денежных средств должна покрывать 20% от его обязательств. Другими словами минимум 20% от своих долгов предприятие должно покрывать деньгами.

Коэффициент абсолютной ликвидности

. Пример расчета по МСФО

Пример расчета коэффициента текущей ликвидности для ОАО КБ «Внешфинбанк»

Рассмотрим пример расчета коэффициента абсолютной ликвидности для ООО КБ «ВНЕШФИНБАНК». По закону все банки должны предоставлять свою финансовую отчетность по стандартам МСФО, что облегчает расчет показателей для финансовых структур.

На рисунке ниже показан баланс банки и строки необходимые для расчета коэффициента.

В результате показатель на 2010 и 2011 года равнялся:

Cash Ratio 2010 = 38919/113644=0,34

Cash Ratio 2011 = 58125/244240=0,23

Как видно коэффициент абсолютной ликвидности банка снизился с 0,34 до границы нормативного значения и стал равняться в 2011 году – 0,23.

Для примера рассмотрим расчет коэффициента для предприятия ОАО «Газпром». Бухгалтерский отчет компании можно получить с официального сайта.

Пример расчета коэффициента текущей ликвидности для ОАО «Газпром»

Расчет коэффициента абсолютной ликвидности для ОАО «Газпром»

Коэффициент абсолютной ликвидности 2011 = 187779183/933228469 = 0,20

Коэффициент абсолютной ликвидности 2012 = 120666566/1039737834 = 0,11

Коэффициент абсолютной ликвидности 2013 = 380231778/1212056210 = 0,31

Абсолютная ликвидность предприятия находится выше нормативного значения, проблемы с краткосрочной платежеспособностью предприятие испытывало в 2012, когда коэффициент был равен 0,11.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...