Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Как уменьшить налог на прибыль: выбираем правильный режим налогообложения + разбираем методы снижения налоговой нагрузки для упрощенцев и тех, кто выбрал ОСНО + рекомендации, как делать НЕ нужно.

Как уменьшить налог на прибыль? Этим вопросом озадачены все владельцы бизнеса. Делиться заработанными деньгами не хочется никому, пусть и в пользу государства.

Разработка алгоритма оптимизации прибыли - это одно из направлений налоговой политики, к которому прибегают компании. Что это и как его реализовать на практике в своем деле? Рассмотрим в нашей статье.

Для начала давайте выясним, что такое . Он относится к прямым и отправляется в региональный и федеральный бюджеты РФ.

В Налоговом кодексе РФ ему выделена глава 25. Ссылка на полное содержание нормативно-правового акта: https://www.consultant.ru/document/cons_doc_LAW_28165/043b3ec883ce309e856dd0c833

f5b8b817c276e9/

Все, что нужно знать о налоге на прибыль, сведено в таблицу:

| Налогоплательщики (ст. 246) | Юридические лица, которые НЕ выбрали упрощенный режим налогообложения. Для УСНО - единый налог, который заменяет налог на прибыль. |

| Налоговая база (ст.274) | Прибыль, выраженная в денежном эквиваленте. |

| Ставки налогообложения (ст.284) | 20%: 17% в региональный бюджет (в период 2017-2020 г.г); 3% в федеральный бюджет (в период 2017-2020 г.г). |

| Налоговый период (ст. 285) | Календарный год - с 1 января по 31 декабря. Примечание: для компаний открытых в середине года начало отсчета - дата внесения бизнеса в ЕГРЮЛ. |

| Отчетный период (ст. 285-286) | Период, который определяет промежуточные результаты работы: ежемесячные отчеты и внесение авансовых платежей; ежеквартальные отчеты и внесение платежей: ежеквартальных или ежеквартальных + ежемесячных. |

| Сроки уплаты (ст. 287) | Годовой платеж - до 28 марта следующего года за отчетным периодом. Ежемесячные авансовые платежи - в течение 28 дней после месяца, в котором получена прибыль. |

| Порядок расчета налога | (Доходы - расходы) * налоговая ставка Учет и указание доходов обязательно для всех предпринимателей. А вот подсчет расходов - это скорее право владельца бизнеса. Ко вторым ФНС выдвигает требования: они документально подтверждены; экономически обоснованны (то есть принимают участие в ведении бизнеса и в дальнейшем формируют прибыль). |

Уменьшить налог на прибыль можно 2-мя очевидными способами:

Оба способа могут быть связаны с нелегальными действиями, когда по факту бизнес весьма успешен, а на бумаге - огромные расходы и низкий доход. Бухгалтеры и владельцы бизнеса изворачиваются для поиска и использования незаконных методов обмануть государство: ведение двойной (и даже тройной) бухгалтерии, создание подставных контрагентов, «печать» чеков с несуществующими затратами, «обнуление» кассового аппарата.

Выбор именно такой схемы действий - это азартная игра, которая может быстро раскрыться. Конец этой истории печален - проверка налоговой службы, которая влечет за собой штрафы, а в некоторых случаях приводит к дисквалификации действующих лиц и лишению свободы.

Единственно верное решение по уменьшению налога на прибыль - это оптимизация прибыли путем использования законных методов, предусмотренных в НК РФ.

Планирование отчислений в бюджет можно осуществлять такими способами:

Главная цель уменьшения - это снижение налоговой нагрузки. Только вдумайтесь, на каждые 100 тысяч рублей прибыли нужно заплатить государству 20 тысяч.

Сама же оптимизация позволит добиться таких результатов:

Будущий предприниматель может самостоятельно загнать себя в рамки, если не позаботится о выборе подходящей системы налогообложения. Каждая имеет свои преимущества и недостатки, а также некие льготы для предпринимателя.

Специальные режимы были разработаны правительством для стимулирования открытия и развития малого бизнеса. Чтобы перейти на ту или иную систему налогообложения, необходимо соответствовать определенным требованиям.

Несмотря на то, что упрощенцы не платят налог на прибыль, все же их тоже волнует вопрос, как уменьшить отчисления в бюджет.

Вернемся к ставкам единого налога:

Для начала вам нужно выбрать схему расчета отчисления:

Рассмотрим пример:

Ваш доход составляет 10 миллионов.

- В первом случае траты на ведение бизнеса составляют 7 миллионов.

- Во втором - 5,5 миллиона.

Платеж в бюджет при выборе схемы «Доходы» - 600 тысяч (10млн * 6%)

«Доходы минус расходы»:

- 450 тысяч - (10млн - 7млн) *15%

- 675 тысяч - (10млн - 5,5млн) * 15%

Теперь можно сравнить полученные показатели. При расходной части составляющей 70% выгоднее использовать схему «Доходы минус расходы». Единый налог меньше на 150 тысяч.

Когда расходы превысили 55%, то вариант использования «Доходов» позволяет уменьшить налог на 75 тысяч.

Как видите, правильный выбор налогового режима уже позволит сэкономить деньги и пустить их на другие цели. Но это еще не все.

Есть несколько способов уменьшить единый налог для тех, кто выбрал УСНО «Доходы»:

Если ИП работает самостоятельно, не привлекая наемных работников, то уменьшить налог он может на всю сумму указанных расходов. Имея кадры в своем бизнесе, снизить итоговый платеж в бюджет можно до 50%.

Но важно придерживаться таких правил:

Здесь перечень расходов, которые вы имеете право включить в уменьшение базы налогообложения, значительно шире.

Статья 346.16 НК РФ поведает вам все затраты, которые вы на законных основаниях можете учитывать для расчета итогового платежа. Для ознакомления перейдите по ссылке: https://www.consultant.ru/document/cons_doc_LAW_28165/2428f19fbea7040de2388dd179c39

e787cc0d07d/

Но у вас есть еще несколько законных лазеек, которые нужно использоваться для экономии денег:

Собственникам бизнеса устроиться на работу на свое же предприятие.

Кстати, этот метод хорош и для схемы н/о «Доходы», где можно вычесть взносы в соцфонды.

Покупайте имущество, которое нужно для вашего дела.

Конечно, вы можете потратить полученную прибыль и на себя, но подумайте о перспективах и развитии своего бизнеса. Почему бы не купить новое современное оборудование или же фургон для транспортировки товара.

Обходите нормированные расходы.

Здесь государство установило определенные лимиты на потраченное, которое можно учитывать при расчете налоговой базы. Это было сделано для того, чтобы собственники бизнеса специально не завышали траты.

Что касается лазейки, то вы можете, например, арендовать у своих работников их транспорт, брать не кредит, а оформлять договор факторинга. Поэтому ищите альтернативные, но законные способы видоизменить значение расходов на бумаге.

Включите свое имущество в основные средства.

Важно, чтобы имущество покупалось собственником из полученной прибыли или дивидендов, а не из средств бизнеса. И еще один момент - покупка должна быть обоснованной. Например, это может быть авто, коммерческое помещение под офис, оборудование.

Если по итогу вычета всех расходов из доходов, итоговый платеж в бюджет составил меньше 1% от базы н/о, то налогоплательщик вносит в бюджет 1%.

Еще есть два метода, которые не связаны с включением затрат в расчет налоговой базы, поэтому помогают уменьшить налог на прибыль:

Можно учесть прошлые убытки.

Бизнес - это не всегда прибыльно. И если в течение последних десяти лет у вас был убыточный год, то именно сумму минуса можно занести в предстоящий отчетный налоговый период.

Можно вычесть уплаченный минимальный налог за прошлый период (1%).

Ставка 15% по выбранной схеме н/о - это максимум. Поэтому если в прошлом году вы оплатили минимальный платеж, в этом можете включить в расходную часть переплату.

Как выше уже говорилось: учет доходов - дело обязательное, а вот подсчет потраченного - это уже добровольно. Налоговые инспекторы даже рады, что вы свои траты не учтете, так как в таком случае заплатите больше, что выгодно государству.

Уменьшить налог на прибыль на ОСНО можно только путем оптимизации и правильного учета расходов. И в этом вам помогут:

Учтенные траты должны быть обоснованными и подтвержденными документально:

| № | Расходы | Первичные документы |

|---|---|---|

| 1. | Закупка сырья и получение услуг | Договоры с контрагентами; товарно-транспортые накладные; формы КС-2,3. |

| 2. | Аренда, коммунальные расходы | 2. Аренда, коммунальные расходы Договоры аренды; квитанции о начислении и оплате. |

| 3. | Зарплата и премии работникам | Расчетные ведомости; приказы на выплату аванса, оклада и премии. |

| 4. | Транспортные расходы | Путевые и маршрутные листы; чеки за оплату топлива. |

Кстати, если вы держите бизнес на общей системе налогообложения, то вам подойдут лазейки, которые используют упрощенцы.

Но также вы можете использовать и такие способы, чтобы уменьшить налог на прибыль:

Создайте резервы под будущие расходы.

Резерв - это начисление и списание трат в отчетном периоде, которые в будущем будут признаны расходами.

Законно создавать его с такими целями:

Но вы должны понимать, что таким способом вы не уменьшаете налог на прибыль. Вы его перераспределяете, так как учет расходов переносится на будущий год.

Обучайте своих работников.

Вы убиваете сразу несколько зайцев: повышаете квалификацию сотрудников, мотивируете их и снижаете базу н/о.

Пользуйтесь консультационными услугами.

Сюда относится маркетинг для развития бизнеса. Чтобы все было по закону, подписывайте договор на получение услуги от другой стороны и составляйте акт.

Только так вы сможете доказать инспекторам ФНС, что ваши расходы не завышены, а также целесообразны.

Используйте повышающие коэффициенты.

Если ваш бизнес связан с производством постоянного цикла, то вы можете показать, что используемое оборудование работает в интенсивном режиме. Амортизация будет больше, следовательно, налоговая база меньше.

Правильно списывайте основные фонды.

Амортизация относится к прямым расходам. Но при списании основных средств можно уменьшить базу налогообложения на демонтаж и вывоз оборудования.

Если к этому моменту на оборудование еще можно было начислять амортизацию, то все, что вы не успели начислить, можно вычесть.

Учитывать переплаты по ранее уплаченным налогам.

Согласитесь, часто авансы по налогам не соответствуют фактическим результатам. Вы можете этим воспользоваться, и для этого у вас есть три года, чтобы учесть лишнее.

Переводите капитальные затраты в текущие.

Капитальные расходы включаются в себестоимость продукта постепенно. Если нужно уменьшить налог на прибыль в настоящем периоде, то предстоящие траты зафиксируйте, как текущие. Но важно, чтобы это было отображено в первичных документах.

Попросите контрагентов признать нарушения договоров.

Если вы нарушили контакты с партнерами и выплатили им штрафы, то уплаченные санкции можно внести во внереализационные расходы.

6 инструментов оптимизации налога на прибыль.

Как законно снизить налоги? Лучшие варианты

для экономии денег.

Этот раздел - не руководство к действию, наоборот, это рекомендации, как делать НЕ нужно:

Итак, само государство разработало законные способы, как уменьшить налог на прибыль, причем как для упрощенцев, так и для тех, кто работает на общей системе.

Важно, чтобы вы играли по правилам: учтенные расходы обоснованны и целесообразны, а также документально подтверждены. Поэтому помните, что нелегальные действия заинтересуют инспекторов налоговой службы, что повлечет за собой неприятные последствия.

Налоговая нагрузка на бизнес в России хоть и не самая высокая в мире, но все же ощутимо сказывается на размере чистой прибыли. Каждый главный бухгалтер и финансовый директор неоднократно сталкивается с желанием учредителей уменьшить налог на прибыль, а нередко и сам становится инициатором оптимизации налоговой политики компании. Читайте, как уменьшить налог на прибыль при ОСНО и УСН.

О чем эта статья :

Прежде чем ответить на вопрос, как уменьшить налог на прибыль, надо понять:

Внесем ясности в методы снижения налога на прибыль.

Пригодится в работе :

Первым шагом к оптимизации налога на прибыль будет выбор системы налогообложения и использование всех преимуществ и льгот, предоставленных государством для конкретной системы.

В налоговом законодательстве выделены три главных системы налогообложения:

Ознакомимся с преимуществами и недостатками каждой системы, рассматривая их в порядке роста бизнеса предполагаемого налогоплательщика.

Единый налог на вмененный доход брать не будем, так как для налогоплательщиков, использующих данную систему налогообложения, крайне мало способов оптимизировать налог.

По сути, путей снижения налога на прибыль два:

Упрощенная система налогообложения является льготной системой, потому что налоговая нагрузка на субъект хозяйствования в целом ниже, чем при использовании основной системы налогообложения.

Организации, использующие УСН, платят государству единый налог на доходы, который заменяет часть налогов:

Однако, НДФЛ для наемных служащих, транспортный и земельный налоги и в некоторых случаях имущественный налог – будут дополнительной налоговой нагрузкой.

УСНО можно выбирать из двух вариантов:

Рассмотрим преимущества каждого варианта в плане уменьшения налогооблагаемой базы по налогу на прибыль.

К преимуществам использования первого варианта можно отнести:

Второй вариант характеризуется оплатой 15% с полученной прибыли, то есть для расчета налоговой базы учитываются как полученные доходы, так и понесенные расходы в порядке, указанном в статье 346.17 НК РФ.

К преимуществам использования второго варианта относятся:

Для расчета наиболее выгодного варианта УСН используется неравенство:

0,06 × Доходы - Вычитаемые суммы < 0,15 × (Доходы - Расходы)

Если неравенство выполняется, то выгоднее выбрать налог 6% с дохода, если же нет, то лучше перейти на 15% с прибыли.

Что учесть, если вы выберете упрощенку для оптимизации налога на прибыль

Недостатками упрощенной системы налогообложения являются:

1. Ограничения, введенные государством. Не могут использовать УСНО организации:

2. Нежелание некоторых клиентов работать с поставщиками – «упрощенцами». Организации, работающие на УСНО, не платят НДС, поэтому потенциальные покупатели не могут принять его к вычету.

3. Имиджевые риски. Имидж крупной, серьезной компании подразумевает, что она работает на ОСНО.

Прежде, чем задумываться о способах снижения налоговой нагрузки, необходимо изучить законодательство на предмет льгот, предоставленных государством для каждой системы налогообложения.

Во-первых, стоит отметить, что 6% и 15% – это максимальные ставки налога, которые могут быть снижены территориальными законами субъектов Российской Федерации. Минимальные ставки, заявленные регионами на 2017 год – 0% и 5% соответственно.

Перечень льготных регионов довольно широк и опубликован на официальном сайте Минфина .

Во-вторых, для расчета налогооблагаемой базы используются не все доходы. Не облагаются налогом (полный перечень в статье 346.17 НК РФ):

Во-третьих, снизить налог на доход 6% при УСНО можно, уменьшив получившийся налог максимум на 50% на суммы:

Организации на УСНО, зарегистрированные в Москве, могут снизить налог на величину уплаченного торгового сбора.

У тех, кто выбрал схему УСН «доходы минус расходы», гораздо больше возможностей по снижению налога. Но необходимо учесть, что так же, как и доходы, для уменьшения налогооблагаемой базы можно признавать не все расходы. Полный перечень расходов, принимаемых для расчета, очень широк и указан в статье 346.16 НК РФ.

Старайтесь работать в рамках указанных расходов, тогда не придется думать, как искусственно уменьшить налог на прибыль. Помимо этого, вы можете предпринять следующие действия для снижения налога или налогооблагаемой базы.

1. Учет убытков прошлых периодов . Если организация несла убыток в одном или нескольких прошлых годах, в отчетном году на суммы убытка можно уменьшить налогооблагаемую базу. Можно использовать данные за прошедшие 10 лет.

2. Учет минимального налога за прошлый период . Для организаций на УСН 15% предусмотрен минимальный налог, рассчитываемый по формуле

Налог. мин = Доходы × 1%

И уплачиваемый в том случае, если расчетный единый налог окажется меньше минимального. Если в прошлом году организация уплачивала минимальный налог, то в отчетном году она имеет право зачесть ту сумму, на которую минимальный налог превысил расчетный единый налог.

3. Оформление на работу собственников компании . Такой шаг позволит увеличить расходы бизнеса на заработную плату и сократить дивиденды. Заработная плата входит в список расходов, принимаемых к вычету, а дивиденды – нет. Правда, прямая выгода от такого шага будет существенной только для УСН 6%, так как только в этой системе налогообложения можно снизить единый налог на величину социальных взносов. Но косвенные преимущества действуют для всех систем. Приняв сотрудника на работу, вы можете обеспечивать его любыми средствами труда, вплоть до личного автомобиля, оплачивать ему командировки, расходы на связь и прочее.

4. Приобретение организацией имущества, необходимого непосредственно владельцу бизнеса для оптимизации налона на прибыль. Заработав достаточную прибыль, организация может заплатить с нее налоги, а может вложиться в основные средства, например, в автомобиль или коммерческое помещение. Офис или склад можно сдать в аренду непосредственно собственнику за символическую плату. Он же будет потом сдавать его в субаренду. Здесь работает принцип «одного кармана». То есть деньги перекладываются из одного кармана в другой, но налог при этом уменьшается

6. Обход нормируемых расходов . Согласно статье 346.16 НК РФ, часть расходов являются нормируемыми для целей налогового учета. К ним относятся:

Нетрудно понять, что посредством нормирования налоговый кодекс отсекает попытки организаций искусственно завышать расходы. Но надо знать, что некоторые нормируемые расходы можно и нужно уметь обходить.

Хорошим примером обхода норм может быть использование договора факторинга вместо обычного кредитного договора, проценты по которому – нормируемая величина.

Если по итогам оптимизации и расчетов сумма единого налога получилась менее 1% от оборота, в бюджет уплачивается 1% от оборота.

ОСНО – наиболее нагруженный фискально и административно режим. Организации, работающие в этой системе, ведут полный бухгалтерский и налоговый учет, исчисляют и уплачивают все существующие в российском налоговом законодательстве налоги.

На 2017 год ставка налога на прибыль при ОСНО составляет 20%.

Отметим, что организации на ОСНО могут использовать для налоговой оптимизации все способы, перечисленные для «упрощенцев» (за исключением льгот от государства), но и «частных» способов для них немало.

Перечислим наиболее распространенные из них, начиная с самых простых.

Статья 270 НК РФ содержит полный перечень расходов, не учитываемых при расчете налоговой базы. Рекомендуем ознакомиться с ними и при возможности избегать их. При наступлении таких расходов документируйте их правильно во избежание штрафов и пени от налогового инспектора.

Кроме того, все понесенные расходы должны быть подтверждены первичной документацией:

Расходы на консультационные, рекламные и маркетинговые услуги давно являются любимым способом завышения расходов для многих компаний. Ведь итоговый результат и затраченные усилия оценить сложно, и сопровождающей документации нужно минимум – договор и акт.

Именно поэтому пристальное внимание налоговых инспекторов обращено на эту категорию расходов. Но если первичная документация в порядке и целесообразность расходов присутствует, то придраться налоговым инспекторам будет не к чему.

Обучение персонала – тоже отличное решение для минимизации расхода. И квалификацию кадров повысите, и расположение коллектива заслужите, и налоги попутно снизите

Резервом называется списание в текущем периоде расходов, которые будут признаны в будущем периоде.

В соответствии с налоговым законодательством, резервы могут создаваться:

Нужно понимать, что создание резерва помогает ускорить момент признания расхода, а не увеличить расход в целом. Общая сумма налога не изменится, произойдет лишь перераспределение выплат по налогу на будущие периоды.

При выбытии основного средства из эксплуатации можно включить в расходы всю не начисленную амортизацию, а также расходы по демонтажу, утилизации и вывозу основного средства

Многие предприятия экономят на налогах с помощью лизинга основных средств. Напомним, что по международным и внутренним стандартам бухучета, организация обязана устанавливать срок полезного использования основного средства, полученного по договору финансовой аренды, равным сроку этого договора, если лизинг не выкупной. Таким образом, возникают две возможности для экономии на налогах:

Ну и напомним, что авансы по налогу на прибыль могут не соответствовать итоговой расчетной сумме налога за период. Поэтому в организации накапливаются переплаты, которые нужно вовремя зачитывать. Иначе по прошествии трех лет вы потеряете эти суммы безвозвратно.

Согласно налоговому кодексу, компания, несшая убытки в прошлых налоговых периодах, может зачесть их в текущем налоговом периоде. Значит, при присоединении к прибыльной организации фирмы с накопленными убытками, можно получить налоговую выгоду в виде 20% от общей суммы убытков за последние 10 лет. При использовании данного метода следует учесть, во-первых, расходы на реорганизацию, и, во-вторых, налоговые риски, коими являются:

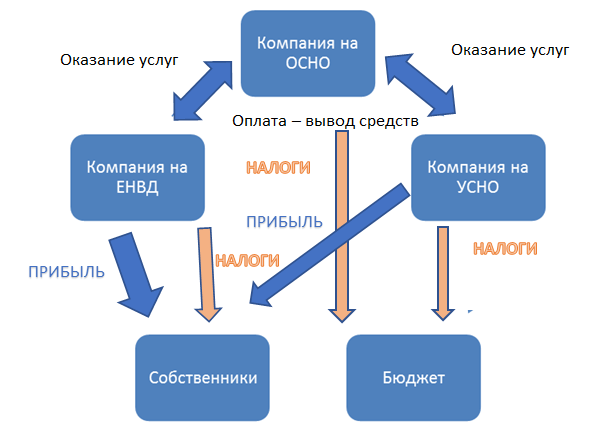

Более сложной реализацией налоговой оптимизации налога на прибыль будет создание группы компаний, часть из которых работают на ОСНО, а часть – на УСН. Помним, что доли выше 25% в других организациях разрешено иметь только компаниям на ОСНО.

Главная задача данного метода – распределить все доходы и расходы так, чтобы основная прибыль была сконцентрирована в организации на УСН, но при этом не терялась бизнес-целесообразность схемы.

Примерная схема организации группы компаний изображена на рисунке.

Рисунок . Как уменьшить налог на прибыль с помощью группы компаний, часть из которых «упрощенцы»

Главное, у организации группы компаний и распределения денежных потоков должна быть четкая и понятная для налогового инспектора бизнес-цель.

Например, вы можете все имущество сконцентрировать в компании на УСН, объяснив это легкостью управления и нахождением, например, сервисной службы в штатном расписании обозначенной компании. А компаниям на ОСН сдавать имущество в аренду, перераспределяя таким образом прибыли. Попутной выгодой при такой схеме будет отсутствие налога на имущество для компании «упрощенца»

Для организаций, ведущих внешнеэкономическую деятельность, хорошим вариантом для налоговой оптимизации станет создание компании в низконалоговой юрисдикции.

Также бесспорным аргументом в пользу создания офшорной компании является наличие нематериального актива (авторских прав, товарного знака, бренда), который нужно защитить. Законодательство в этой области в России развито слабо, что, несомненно будет весомым аргументом в доказательной базе перед налоговыми органами. Актив переводится в оффшорную компанию, а компании в России платят за пользование нематериальным активом роялти.

В данной статье мы рассмотрели исключительно законные способы снижения налога на прибыль организаций. Безусловно, есть и другие способы налоговой оптимизации, но прежде чем внедрять их в практику, необходимо оценить их законность глазами налогового инспектора.

Как поступает большая часть предпринимателей дабы снизить налог на прибыль, да еще и уйти от НДС? Заключают фиктивные сделки или «покупают» товар / услугу, тем самым искусственно раздувая свои расходы. А потом округляют глаза видя суммы доначислений по результатам налоговых проверок.

Действительно, идея увеличить себе расходы – верна. Но способ ее воплощения является неправильным и противозаконным. Как известно, сотрудничество с «обнальными» конторами и фирмами однодневками чревато ответственностью не только за совершение налогового правонарушения, но и ответственностью уголовной.

В чем сущность и смысл оптимизации налога на прибыль?

Понятие «оптимизация» в контексте исчисления налога на прибыль — очень емкое. Соответствующая оптимизация может представлять собой:

Условимся, что наше предприятие — неизбежный плательщик налога на прибыль и все издержки по его исчислению сокращены. В этом случае остается снижать образующуюся финансовую нагрузку. Это можно сделать с помощью:

Такое уменьшение может быть осуществлено за счет:

Здесь фирме поможет оптимизация налогового планирования в части:

Указанные способы могут сочетаться между собой, иногда — взаимно дополняться.

Изучим, как можно уменьшить налог на прибыль организацийс применением вышеприведенных методов.

Любой налог выгоднее платить как можно позже относительно возникновения оснований для его начисления. Это обусловлено, прежде всего, инфляционными причинами: при неизменности платежа в номинале покупательная способность соответствующей ему суммы с течением времени снижается.

«Отодвинуть» момент исчисления и уплаты налога можно, рассчитывая доходы с максимальным акцентом на сочетание:

Таким образом, налог может быть исчислен намного позже появления выручки в кассе предприятия. Как следствие, такая выручка, временно освобожденная от налогообложения, может быть пущена в оборот в целях сохранения покупательной способности.

При такой схеме финансовая нагрузка на предприятие на момент уплаты налога будет с точки зрения инфляции ниже, чем если бы контрагент оплатил товары по факту их поставки (и налог с доходов пришлось бы платить быстрее).

Применение метода начисления должно быть своевременным: до начала года закреплено в учетной политике (ст. 313 НК РФ).

Разумеется, менеджерам фирмы предстоит поработать и над оптимизацией политики признания расходов — так, чтобы они производились в самый удобный момент. Один из возможных инструментов решения такой задачи — заключение договоров поставки в условных единицах по «ручному» курсу. Изучим данную опцию подробнее.

Налогоплательщик и его контрагент при заключении договора в условных денежных единицах вправе устанавливать по ним свой курс в пересчете на рубли (абз. 3 п. 8 ст. 217 НК РФ, информационное письмо Президиума ВАС РФ от 04.11.2002 № 70). При этом сторонам не запрещено заключать дополнительные соглашения, в которых будет устанавливаться корректировочный курс.

Благодаря такой опции налогоплательщик имеет возможность:

Оба действия могут быть совершены в одном и том же расчетном периоде. В этом случае налогоплательщик сможет уменьшить налоговую базу за данный период, заявив «начисленные» расходы по соответствующему дополнительному соглашению.

Экономический эффект от таких действий будет заключаться в том, что:

Данная схема — хороший способ защититься от экономических рисков, уберечь капитал фирмы от инфляции, выстроить доверительное партнерство с контрагентом.

Другой распространенный способ оптимизации налоговой базы — применение «быстрых» расходов, то есть тех, которые могут оперативно уменьшить соответствующую базу и сократить, таким образом, исчисленный налог в текущем периоде.

Один из самых доступных методов такой оптимизации — формирование резервов по просроченной дебиторской задолженности. Суммы, использованные в целях формирования данных резервов, включаются в состав внереализационных расходов фирмы на последнее число отчетного периода (п. 3 ст. 266 НК РФ).

Резервы по сомнительным долгам могут составлять:

Максимальная величина резерва не может превышать 10% от доходов фирмы за налоговый или отчетный период, предшествующий тому, в котором формируется резерв.

Если сомнительная задолженность все же погашается, то осуществляется восстановление резерва, что, в свою очередь, формирует доход организации. Иными способами восстановить либо потратить резерв нельзя (п. 4 ст. 266 НК РФ).

Если имеющийся резерв меньше безнадежной задолженности, которая должна быть списана, то сумма такого превышения также включается во внереализационные расходы (п. 5 ст. 266 НК РФ).

Разумеется, любая фирма вправе не пользоваться резервом, а списывать безнадежные долги — признанные таковыми в отчетном периоде, в расходы напрямую (подп. 2 п. 2 ст. 265 НК РФ). Выбор оптимального момента для списания такого долга — еще один возможный фактор уменьшения налога на прибыль.

Следующая распространенная схема оптимизации по налогу на прибыль организации через «быстрые» расходы — нелинейная амортизация основных фондов. Она позволяет списывать суммы амортизации в расходы в объемах, существенно превышающих темпы обычной амортизации.

Считаются такие суммы по формуле (п. 4 ст. 259.2 НК РФ):

СА = ТС × (К / 100),

СА — сумма амортизации;

ТС — текущая стоимость актива (группы активов);

К — коэффициент, соответствующий норме по конкретной амортизационной группе (определяется в соответствии с п. 5 ст. 259.2 НК РФ).

Пример

ООО «Инновации-Люкс» купило автомобиль стоимостью 1 млн руб. Он имеет срок полезного использования 36 месяцев и относится к 3-й амортизационной группе, для которой установлена норма амортизации 5,6.

Нелинейная амортизация за 1-й месяц по нему составит:

СА (1 МЕСЯЦ) = 1 000 000 × (5,6 / 100) = 56 000 руб.

За 2-й месяц:

СА (2 МЕСЯЦ) = 944 000 × (5,6 / 100) = 52 864 руб.

За 3-й месяц:

СА (3 МЕСЯЦ) = 891 136 × (5,6 / 100) = 49 903 руб. 62 коп.

Таким образом, фирма вправе списать в расходы 158 767 руб. 62 коп. за 3 месяца (условимся, что это отчетный период по налогу).

Для сравнения: при линейном методе ежемесячная амортизация осуществлялась бы равными долями и составляла 27 777 руб. 78 коп. За первые 3 месяца — 83 333 руб. 34 коп. можно было бы списать в расходы.

ВНИМАНИЕ! Налогоплательщики вправе применять повышающие коэффициенты к нормам амортизации, но с учетом ограничений и предписаний, установленных ст. 259.3 НК РФ.

Недостаток нелинейной амортизации в том, что к концу срока полезного использования ОС его стоимость не будет равна нулю и амортизацию нужно будет продолжить до появления иных оснований для списания ОС по остаточной стоимости в расходы.

Законодательство России устанавливает льготные, а то и нулевые ставки по налогу на прибыль для предприятий во многих отраслях, например:

Многие разновидности льгот применяются с учетом положений регионального законодательства, например, при определении ставки для предприятий, участвующих в региональных инвестиционных проектах, имеющих статус резидента порта Владивосток (ст. 284.3, 284.3-1, 284.4 НК РФ).

Как задействовать указанные преференции в контексте способа оптимизации налога на прибыль организации?

Фирмы, не имеющие оснований для указанных льгот, тем не менее могут открывать дочерние компании в «льготных» регионах и отдавать туда максимально возможную часть компетенций. После — уплачивать по соответствующим направлениям деятельности налог по уменьшенной, а то и нулевой ставке.

Один из возможных альтернативных сценариев — инвестиции в фирмы, расположенные в «льготных» регионах, на условиях покупки доли в УК (вплоть до получения контрольного пакета акций или голосов). После — передача в них компетенций уже в порядке выгодного аутсорсинга или в рамках иных форматов партнерских отношений.

Часть компетенций, безусловно, может быть передана налогоплательщиком и по «льготному» виду деятельности посредством открытия дочерней фирмы (покупки действующего бизнеса), которая будет находиться в регионе налогоплательщика и платить уменьшенный, если не нулевой налог на прибыль.

Зарплата и начисленные на нее взносы могут быть полностью учтены плательщиком налога на прибыль в составе расходов. В свою очередь, дивиденды в этих целях использовать нельзя (п. 1 ст. 270 НК РФ).

На дивиденды не начисляются взносы. Но владельцам бизнеса может быть выгоднее выводить наличные денежные средства не как дивиденды, а как зарплату (как вариант — в виде премии), если размер такой зарплаты много больше предельной базы по начислению пенсионных и социальных взносов (в 2017 году — 876 000 руб. и 755 000 руб. соответственно).

Но при этом владельцы бизнеса должны корректно оформить документы и быть готовыми доказать при проверке, что выплата большой премии экономически обоснована и соответствует их трудовому вкладу в деятельность фирмы. Иначе ФНС не примет соответствующие расходы в уменьшение налоговой базы по налогу на прибыль (постановление Арбитражного суда Московского округа от 19.07.16 № А40-118598/2015).

Рассмотрим пример оптимизации налога на прибыль организации с применением подхода, о котором идет речь.

Пример

Иванов А. С., владелец ООО «Инновации-Люкс», имеет возможность в 3 квартале 2017 года обналичить нераспределенную прибыль в сумме 10 млн руб. Доходы организации в данном периоде составили 20 млн руб., совершенные расходы — 4 млн руб.

Если Иванов выведет прибыль как дивиденды, то уплатит с них в бюджет НДФЛ в размере 1,3 млн руб. Исчисленный налог на прибыль составит 3,2 млн руб. Суммарная налоговая нагрузка — 4,5 млн руб.

Если Иванов выведет прибыль как премию (и сможет впоследствии доказать экономическую обоснованность данных расходов в суде), то уплатит в бюджет:

Всего страхвзносы — 1 637 015 руб.

При этом всю зарплату и взносы можно будет включить в расходы по прибыли, общая сумма которых составит 15 637 015 руб. (4 млн руб. расходы + 10 млн руб. премия + 1 637 015 руб. страхвзносы). В этом случае исчисленный налог на прибыль составит 872 597 руб. Суммарная налоговая нагрузка составит 3 809 612 руб. (872 597 руб. налог на прибыль + 1 300 000 НДФЛ + 1 637 015 страхвзносы) — ощутимо меньше, чем при выводе прибыли в виде дивидендов.

Оптимизация налога на прибыль организаций может быть основана на уменьшении базы по налогу, снижении самого налога, сохранении покупательной способности капитала, направляемого в счет оплаты налога. Выбор той или иной схемы может зависеть от региона деятельности хозяйствующего субъекта.

Правила налогообложения указаны в . Каждая компания стремиться снизить налог на прибыль.

Какие законные методы существуют. Как ими воспользоваться. Обо всем этом в нижеприведенной статье.

Законность

Одним из самых крайних способов экономии на налогах является сокрытие доходов. Однако такой подход приведет не только к привлечению внимания контролирующих органов, но и к возможному прекращению деятельности предприятия.

Все действия, направленные на снижения налогообложения, должны быть законны. Можно применять регрессивную шкалу, льготы, минимизировать НДС, использовать разные варианты расчета налогооблагаемой прибыли.

Методов достаточно много и все они не противоречат действующему законодательству.

Как снизить налог на прибыль организации (ООО):

Налоговый период по налогу на прибыль составляет один год. Отчетные периоды – первый квартал, полугодие и девять месяцев.

Именно по окончании этих дат налогоплательщик обязан предоставить в Налоговую инспекцию соответствующую . Сумму налога предприятие рассчитывает самостоятельно.

Прибыль, которая облагается данным платежом в бюджет, получается исходя из разницы между доходами и расходами, которые относятся к налогооблагаемым.

Применение льгот

Относительно недавно предприятия, относящиеся к малому бизнесу, имели право на определенные льготы, которые позволяли уменьшать налог на прибыль.

Так, для некоторых категорий организаций была применима льгота, когда снижение платежа осуществлялось за счет денежных средств, которые были вложены в развитие производства.

Сейчас такие послабления отменены. Существует следующий вариант, который дает возможность сэкономить на налогах.

Например, необходимо срочно снабдить организацию оборотными средствами. Если используются деньги, которые получены от учредителей, то такие вливания не будут облагаться налогом на прибыль.

Имеет место один важный нюанс: учредители, имеют право переводить денежные средства из полученной чистой прибыли.

Видео: снижаем налог на прибыль с помощью программ лояльности

Стоит отметить, что с данных сумм налог уже был оплачен. Поэтому ощутимой выгоды такой метод не принесет.

Расходы и доходы, уменьшающие налог на прибыль

Данный способ подразумевает снижение прибыли, которая облагается налогом, за счет увеличения расходов или за счет уменьшения доходов. Второй вариант ни к чему хорошему не ведет.

Например, уменьшение налога на прибыль в торговой организации происходит за счет не выдачи кассовых и товарных чеков клиентам.

Фото: кассовый, товарный чек (образец)

Скрывая доходы таким образом, организации в скором времени лично знакомятся с представителями контролирующих органов.

Поэтому подробно рассматривать разнообразные махинации не имеет никакого смысла.

На повышении расходов, перечень которых приводится в , сэкономить определенную сумму денег вполне реально.

Приведем два примера:

- Организация заключила с маркетинговой компанией на проведение анализа деятельности конкурентов. Здесь важна формулировка, которая отражается в документах. Так, оптимальным вариантом будет «оказание маркетинговых услуг». При такой трактовке израсходованные денежные средства можно прибавить к текущим расходам и, как следствие, снизить прибыль.

- Предприятие покупает основные средства, используя лизинговую сделку. Это намного выгоднее, чем приобретать фонды при помощи обычного . Ведь перечисления по лизингу относятся к расходам в момент их проведения.

Используя разные способы снижения налога на прибыль, не стоит заходить за рамки действующего законодательства. За это грозят штрафы (пени), проверки.

Обналичивание денежных средств

Данный метод противоречит законодательству страны.

Компании, заключая фиктивные с различными фирмами-однодневками, например, при несуществующем, формальном строительстве, очень рискуют.

Да, экономия есть. Ведь основная масса денежных средств возвращается обратно в организацию. Однако налоговые органы умеют такие схемы раскрывать.

Если специалисты Налоговой инспекции обнаружат сделки подобного характера, то применят достаточно суровые санкции.

Оффшорные зоны

Если организация проводит внешнеэкономические сделки, то можно попробовать данный метод. Стоит заметить, что такой способ требует серьезной юридической подкованности.

Чем он привлекателен? Просто во многих странах действуют достаточно привлекательные налоговые режимы.

Предприятиям нет необходимости проводить обязательные платежи раз в квартал. Компаниям достаточно перечислить фиксированный платеж один раз в год.

Притом оффшоры, расположенные заграницей, не афишируют имена учредителей, которые работают на их территории.

Такая лазейка позволяет зависимым друг от друга организациям проводить между собой платежи, значительно понижая налогооблагаемую прибыль.

Минимизация НДС

Продавец с покупателя удерживает НДС (налог на добавленную стоимость). Расчет осуществляется из оборота.

Снизить сумму этого налога без сокрытия информации об оказанных услугах и выполненных реализациях, практически невозможно.

Некоторые группы товаров облагаются пониженными ставками НДС или же полностью освобождены от данного налога. Льготы указаны в .

Отдельно стоит привести следующий пример. Предприятие берет кредит и покупает услуги, товары, работы. Займ или кредит – средства, которые относятся к привлеченным.

Они не подлежат налогообложению. В стоимость купленного имущества или выполненных поставщиком услуг входит НДС. Поэтому предприятие имеет право вычесть из общей суммы налогообложения его размер.

Конечно, если оформленный кредит небольшого размера, то экономия будет не значительной. Если займ крупный, то облегчение налоговой нагрузки весьма ощутимо.

Перечислять деньги кредитной организации можно не спеша, главное проводить платежи своевременно.

С помощью имущественного налога

Если интересует ответ на вопрос о том, как уменьшить налог на прибыль, не трогая НДС, то читаем дальше.

Подтверждает, что снизить налог на прибыль можно за счет налога на имущество, так как он входит в состав расходов.

Основное правило, которое необходимо учесть – данные траты должны быть подтверждены документально.

Чем еще можно уменьшить налог на прибыль в 2019 году

Как уменьшить базу, которая влияет на размер налога на прибыль? Существует целый ряд способов. Среди них можно отметить:

- подготовка и переподготовка сотрудников, с которыми заключен официальный . Такие траты организация может отнести в состав прочих расходов, связанных с производством и реализацией;

- расходы на форменную одежду. В торговле это один из способов создания корпоративного стиля. Такие суммы денег списываются в состав расходов на оплату труда. Единственное условие – одежда должна выдаваться персоналу бесплатно или продаваться по низким ценам с последующим переходом в собственность сотрудников;

- некоторые компании завышают затраты на аренду помещения, содержание, ремонт и обслуживание основных средств;

- организации снижают налог на прибыль за счет амортизации и за счет ликвидации основных средств;

- если у фирмы есть свой товарный знак, то расходы, связанные с его использованием, согласно учитываются как текущие платежи за пользование средствами индивидуализации.

Все перечисленные схемы уменьшения законны.

Возникающие вопросы:

Руководители требуют от бухгалтеров найти методы и способы, чтобы не перечислять в бюджет действительный налог на прибыль.

Специалисты обращаются за помощью к разнообразным источникам и ищут наиболее подходящие варианты. Возникает множество вопросов.

Попробуем разобраться с основными из них:

- Снижает ли благотворительность, которой занимается юридическое лицо, налог на прибыль. Ответ: у коммерческих предприятий отсутствует такая льгота. Только после того как компанию внесут в специальный список какого-либо ведомства, она может рассчитывать на то, что налог на прибыль с благотворительности взиматься не будет.

- Выплачивая дивиденды, компания является агентом по налогу на прибыль.

- Госпошлина – сбор. Да. Он уменьшает налогооблагаемую базу и отражается в внереализационных расходах.

- Зарплата. Начисленная заработная плата, которая официально выдается сотрудникам, уменьшает налог на прибыль.

Не законные способы

Какие методы снижения налога на прибыль стоит сразу же отвергнуть в связи с тем, что они незаконны. Первый – не стоит обращаться за помощью к фирмам-однодневкам.

Такие компании предлагают заключить договор на оказание каких-либо услуг. Естественно, что работы не выполняются.

Деньги поступают на счет такой фирмы, а затем в наличной форме передаются заказчику. Данная сделка классифицируется как притворная. Она вне закона.

Регистрация предприятия в оффшорной зоне является законной и позволяет экономить на налоге на прибыль.

Однако такой метод доступен только крупным организациям, так как требует огромных денежных вливаний на первоначальном этапе. Мелким и средним фирмам он не подходит.

Уменьшение налога при ОСНО

Общая система налогообложения – один из самых «тяжелых» налоговых режимов.

Применяя его, организации или индивидуальному предпринимателю приходится перечислять в бюджет весь перечень налогов (НДС, на имущество, НДФЛ, налог на прибыль).

Предприятие или ИП не будут платить последний указанный налог, если в отчетном периоде получен убыток. Кстати, за счет убытков прошлых лет можно уменьшить налог на прибыль.

Сделать это можно при соблюдении нескольких условий:

- право перенести убытки действует в течение 10 лет. Если налогоплательщик не воспользовался такой возможностью в этот срок, то налогооблагаемую базу снизить уже не удастся;

- общий размер убытка не может быть больше 30% всей налоговой базы. Это лимит установленный законодательством;

- расчет снижающего прибыль убытка необходимо вести в специальном . Его необходимо разработать самостоятельно и утвердить изданным приказом.

Как можно уменьшить налог на прибыль в 1С?

В течение месяца бухгалтер заносит в программу операции, формирующие проводки не только по бухгалтерскому, но и по налоговому учету.

Расчет налога на прибыль происходит в автоматическом режиме в конце каждого месяца. Достаточно запустить регламентную операцию «Расчет налога на прибыль».

Чтобы уменьшить сумму налога необходимо увеличить расходы. Естественно, действовать надо по закону. Как это сделать указано выше.

Если не затрагивая НДС

Еще одним способом уменьшения налога на прибыль является реорганизация предприятия путем присоединения к ней другой компании, которая имеет убытки.

Такой способ допускает их учет не только в текущем периоде, но и перенос убытков в последующие.

Какие методы использовать бюджетным учреждениям?

Бюджетные организации также относятся к плательщикам налога на прибыль. Объектом налогообложения является прибыль, которая получена данными учреждениями.

Налог рассчитывается исходя из суммы доходов, из которых вычтена величина расходов. Все положения указаны в гл. №25 НК РФ.

Доходы, которые подпадают под налогообложения, это денежные средства, полученные в ходе реализации товаров, услуг, имущественных прав, работ, а также внереализационные доходы.

Снизить базу для начисления налога на прибыль можно за счет:

- имущества, которое получено по решениям органов исполнительной власти;

- имущества, которое получено в форме задатка в счет обеспечения обязательств;

- имущества, которое получено по ;

- имущества, которое получено в форме безвозмездной помощи от иностранного государства;

- имущества, которое получено в рамках финансирования.

Уменьшение налога при УСН

Использование упрощенной системы налогообложения небольшим организациям и индивидуальным предпринимателям выгодно.

Ведь данный режим характеризуется существенным снижением налоговой нагрузки, более простым ведением бухгалтерского учета.

Таким предприятиям нет необходимости платить в бюджет налог на прибыль и налог на имущество. При УСН начисляют единый нало г.

Единым налогом облагаются либо доходы, либо доходы, которые уменьшаются на сумму расходов.

Данную сумму можно снизить за счет:

- взносов на медицинское, обязательное пенсионное, социальное страхование;

- размера пособий по временной нетрудоспособности;

- расходов по .

Видео: налоговые схемы, как и какие применять в бизнесе ИП или ООО, как уменьшить налоги

Налог на прибыль относится к федеральным налогам. В региональные бюджеты поступает 18% от начисленных сумм, а 2% перечисляются в федеральный.

Каждая организация независимо от формы собственности ищет способы снизить данный платеж. Главное, не переступать черту, действовать законными методами. Ведь их не так уж и мало.

Суть коммерческой деятельности – получение прибыли. Последняя в свою очередь предполагает уплату налога на прибыль , если организация работает на ОСНО. Логично, что успешная компания должна делать значительные отчисления в бюджет, уклонение же от уплаты налогов зачастую карается штрафами и даже уголовной ответственностью. Тем не менее, существуют вполне законные способы того, как уменьшить налог на прибыль, проще говоря, оптимизировать собственные налоговые отчисления.

Как известно, налог на прибыль рассчитывается с разницы между доходами и расходами, принимаемыми для целей налогового учета. Это доходы от реализации и внереализационные доходы согласно статьям 249 и 250 Налогового кодекса за минусом расходов, связанных с производством и реализацией (ст. 253 НК РФ), и внереализационных расходов (ст. 265 НК РФ).

Если следовать общей логике, то фирма, которая занимаются, скажем, перепродажей товара, должна уплачивать налог на прибыль с наценки, поскольку доходом в данном случае будет ее реализация, а расходом – закупочная стоимость товаров. Та же ситуация и с производством, расходы в котором определяются, как себестоимость производимой продукции.

Учитывая это, главенствующая роль в вопросе о том, как уменьшить налог на прибыль при ОСНО, отводится проблеме соотнесения сумм доходов и расходов в рамках одного отчетного периода.

Тут существует определенное «но». Доходы по налогу на прибыль при методе начисления определяются по факту реализации товаров работ и услуг, и этот аспект собственной деятельности компании, как правило, могут контролировать, если в договоре с покупателями или заказчиками не заявлены слишком уж жесткие сроки. Проще говоря, дату в накладных или актах фирма может определять самостоятельно, и в зависимости от этой даты доход по сделке может отражаться в налоговых базах разных отчетных периодов. Иногда это может сыграть на руку в вопросе оптимизации налога на прибыль. При кассовом методе доход определяется по факту получения оплаты. Соответственно этот момент отследить несколько сложнее, однако определенная согласованность действий с контрагентом может решить и эту проблему.

Следующий пункт в рассматриваемой проблеме – отражение затрат. В налоговой базе по налогу на прибыль учитываются экономически оправданные и документально подтвержденные расходы. Документальное подтверждение опять же предполагает наличие оформленных по всем правилам накладных или актов от контрагентов. Отсутствие таких документов делает невозможным принятие налоговых расходов в принципе. Поэтому очень важно отслеживать получение первичной документации от поставщиков или исполнителей, причем проводить такую документальную ревизию следует до окончания отчетного квартала. Такие меры оставляют некоторое время для маневра, поскольку далеко не все контрагенты согласятся задним числом оформить не выставленные ранее по каким-то причинам документы, если их отсутствие обнаружится, допустим, ближе к сроку уплаты аванса по налогу на прибыль.

В большинстве случаев, когда речь идет доходах или расходах, которые связаны с приобретением или продажей товаров, работ или услуг, компания сталкивается не только с необходимостью прогнозирования налога на прибыль, но и с планированием сумм НДС. Причем в некоторых случаях слишком уж успешная оптимизация прибыли может «загнать» квартальный НДС в минус. И если к убытку контролеры относятся еще более или менее лояльно, поскольку в таком случае компания просто не уплачивает налог на прибыль, то отрицательный НДС большинство бухгалтеров стараются все же не допускать, так как последующий возврат данного налога из бюджета чреват довольно неприятными проверками и тут вопрос, как убрать прибыль по налогу на прибыль столкнется с проблемой внимательной камералки по НДС.

В случае необходимости уменьшить налоговую базу по прибыли так, чтобы при этом сохранился положительный НДС, на помощь могут прийти те затратные статьи, которые учитываются в определении первого и не влияют на расчет второго налога. Самый простой пример – затраты на оплату труда и взносы в фонды – они являются расходом по налогу на прибыль, но не учитываются в расчете НДС. Еще один аналогичный пример – приобретение товаров или услуг у фирм и ИП, которые применяют упрощенную систему налогообложения . Такие коммерсанты не являются плательщиками НДС, т.е. вся стоимость приобретенных у них товаров, работ или услуг отражается лишь в расходах по налогу на прибыль.

Конечно, все эти нехитрые правила не позволят решить задачу, как убрать прибыль в ноль, если фирма ведет успешную деятельность. Да и это не было бы законно в такой ситуации. Однако оптимизировать налоговые отчисления, соблюдая эти простые принципы планирования доходов и расходов в рамках квартала, вполне возможно.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...