Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Книга учета доходов и расходов – это основной инструмент для учета операций, выполняемых в процессе деятельности на УСН, относящийся к налоговым регистрам. Вести ее обязаны только лица, работающие на упрощенном режиме – ИП и организации. Такая обязанность отражена в ст.346.26 НК РФ.

На каждый год заводится отдельный регистр по форме, закрепленной Минфином в приказе №135н от 22.10.12, с начала ведения бизнеса на УСН.

Доступны два метода ведения книги:

Перейти от одной формы ведения Книги к другой можно в любой момент.

Так как Книга учета является налоговым регистром, то есть используется для исчисления налоговой нагрузки при УСН, то вносить в нее нужно только те доходно-расходные показатели, которые будут учтены при расчете базы для специального упрощенного налога.

Суть ведения Книги заключается в последовательной фиксации каждой операции, в результате которой возник доход или расход, в табличной части регистра. Запись выполняется той датой, когда данный доход или расход признан таковым с указанием реквизитов подтверждающей первичной документации.

Сведения об операции вносятся в Книгу учета только при наличии оправдательного первичного документа. Если документа нет, то и фиксировать сумму в регистре нельзя.

Подавать Книгу никуда не нужно, она не прикладывается к декларации УСН, однако в наличии она должна быть обязательно. Если налоговики захотят ознакомиться с этим регистром и отправят запрос на ее предоставление, то «упрощенец» обязан это сделать, чтобы избежать штрафных санкций.

Если у компании есть обособленные подразделения, то Книгу учета ведет налогоплательщик, в роли которого в данном случае выступает головная компания. В Книге отражаются общие суммарные данные без разделения на подразделения.

Порядок заполнения Книги зависит от выбранного объекта налогообложения:

В регистр вносятся данные о каждой операции, совершаемой в течение года, результатом которой стало появление дохода или расхода, учитываемого при налогообложении. Записи вносятся в хронологическом порядке без разделения по отдельным видам деятельности. Данные о каждой операции нужно вносить отдельной строкой независимо от даты получения дохода или расхода.

Первичным документом, на основании которого вносится запись, может выступать бухгалтерский бланк, подтверждающий факт получения дохода или расхода.

Минфин своим письмом рекомендует вносить стоимостные показатели в полных рублях, однако в саму декларации УСН данные переносятся без округлений с учетом копеек, а потому удобнее все-таки заносить суммы с копейками, что упростит последующее заполнение отчетности.

Налогоплательщики, выбравшие для обложения налогом величину доходов, должны отражать в Книге учета:

Кроме того, нужно заполнить титульный лист Книги с указанием основных сведений о налогоплательщике, объекте налогообложения, адресе и номеров банковских счетов.

Что нужно заполнить «упрощенцу» с объектом налогообложения «доходы»:

| Раздел | Графа | Пояснения по заполнению |

| I | 1 | Порядковый номер строки. |

| 2 | Реквизиты первичного документа, подтверждающего совершение операции. | |

| 3 | Суть операции – краткое описание. | |

| 4 | Сумма полученного дохода. Запись вносится в момент признания дохода. Данные заполняются последовательно. По итогам каждого квартала и отчетного периода подводятся итоги об общей величине доходов. |

|

| IV | 1 | Порядковый номер строки для указания данных о расходах на уплату взносов и больничных. |

| 2 | Сведения о первичном документе, подтверждающем оплату (наименование, номер, дата). | |

| 3 | Период, за который произведена выплата суммы взносов или больничных компенсаций (месяц, год). | |

| 4 | Сумма пенсионных взносов. | |

| 5 | Сумма социальных взносов в связи с материнством. | |

| 6 | Сумма медицинских взносов. | |

| 7 | Сумма социальных взносов от несчастных случаев и профзаболеваний. | |

| 8 | Выплаченные за счет средств работодателя компенсации по больничным листам. | |

| 9 | Платежи по добровольному страхованию. | |

| 10 | Итоговая сумма по строке. Данные приводятся для каждого квартала, отчетного периода. |

Если «упрощенец» решает облагать налогом разницу между величиной доходов и понесенных затрат, то заполнять Книгу нужно немного по-другому.

Компания должна отражать в регистре:

Также заполняется титульный лист, на котором нужно написать свое наименование (ФИО для ИП), основные реквизиты, адрес, выбранный объект налогообложения и номера имеющихся счетов в банке.

Что нужно заполнить «упрощенцу» с объектом «доходы-расходы»:

| Раздел | Графа | Пояснения по заполнению |

| I | 1 | № записи. |

| 2 | Дата и № первичного бухгалтерского документа, подтверждающего факт свершения операции. | |

| 3 | Описание операции, в ходе которой был получен расход или доход. | |

| 4 | Сумма дохода по операции. | |

| 5 | Сумма расхода по операции. | |

| Итого | Подводятся итоги по кварталам и по периодам с начала года (суммарные величины доходных и расходных показателей) | |

| Справка | 010 | Общая величина доходов за год, учитываемых в налогооблагаемой базе. |

| 020 | Общая величина расходов за год, уменьшающая величину доходов для исчисления налога. | |

| 030 | Результат разности между минимальным налогом, уплаченным за прошлый год, и исчисленным налогом за этот же год. Данные берутся из декларации УСН за прошедший год – разность строк 270 и 260 второго раздела. | |

| 040 | База для расчета специального налога (показатели строк 010 – 020 – 030). Указывается только положительный результат. | |

| 041 | Величина убытков за год (показатели строк 020 + 030 – 010). Указывается только положительный результат. | |

| II | 1 | № записи второго раздела по порядку. |

| 2 | Наименование актива по документальным данным. | |

| 3 | Число, месяц и год оплаты, учитывать можно только оплаченные расходы. Данные вносятся на основании платежных документов. | |

| 4 | Дата подачи документации на госрегистрацию ОС, если такая процедура требуется. | |

| 5 | Дата принятия к учету актива (ввода в эксплуатацию). | |

| 6 | Первоначальная стоимость объекта (сумма расходов). Если расходы понесены до начала применения УСН, то заполнять графу не нужно. | |

| 7 | Срок полезного использования актива. | |

| 8 | Остаточная стоимость объекта, приобретенного до начала применения УСН (определяется на дату перехода на «упрощенку»). Если расходы произведены в период УСН, то графа не заполняется. | |

| 9 | Число кварталов эксплуатации объекта в текущем году. | |

| 10 | Доля стоимости в %-тах, которая принимается в расходы за год (для активов, приобретенных на УСН указывается 100, для активов, приобретенных до УСН, в 1-году ставится 50, во 2-м – 30, в 3-м – 20). | |

| 11 | Аналогичный показатель в разрезе квартала, определяется как значение гр.10 разделить на значение гр.9. | |

| 12, 13 | Сумма затрат на ОС или НМА, учитываемых при расчете единого налога УСН для каждого квартала и года. | |

| 14 | Затраты, учтенные в расходах в прошлых периодах. Не заполняется для активов, приобретенных на УСН. | |

| 15 | Затраты, которые будут учтены в следующих периодах (гр.8 – 13 – 14). Не заполняется для активов, приобретенных на УСН. | |

| 16 | Момент выбытия. |

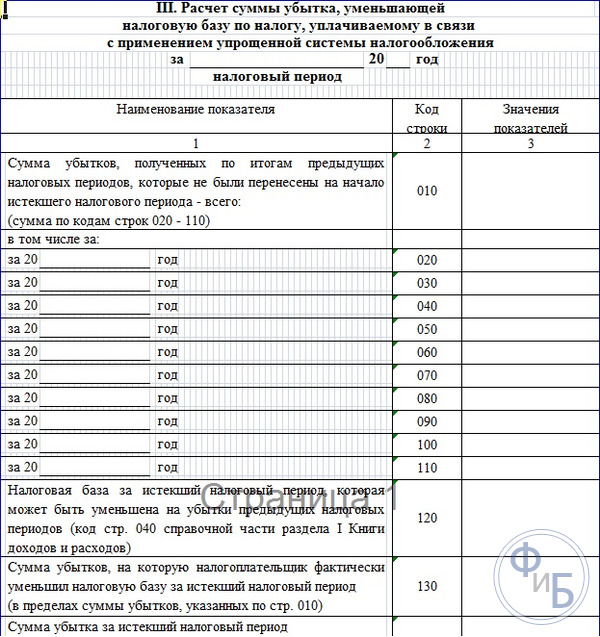

В III раздел вносятся данные об убытках от деятельности в прошлых годах, которые не перенесены на начало прошлого года. Эти суммы могут уменьшить базу для расчета налога. Учитываются данные за последние 10 лет.

ИП или юрлица на УСН обязаны вести указанную выше книгу по установленному бланку, так как ее показатели используются для расчета налогового бремени.

Ответственность в виде денежного штрафа наступит по ст.120 НК РФ, если «упрощенец»:

При определении суммы штрафа нужно исходить из тех результатов, которые получены в результате указанных нарушений:

Дополнительный штраф будет назначен в том случае, если по запросу налоговой в ходе проверки, «упрощенец» не сможет предъявить данный налоговый регистр. Заплатить в данном случае придется 200 руб. за каждую непредоставленную книгу. Кроме того, штраф может быть наложен и на конкретного работника в размере от 300 до 500 руб.

Компания на УСН должна не только иметь и правильно заполнять Книгу учета доходов и расходов, но и хранить ее надлежащим образом в течение 4-ех лет, предшествующих текущему году.

То есть «упрощенец» в случае необходимости должен предъявить налоговикам заполненные книги за последние четыре года.

Если ошибка обнаружена в электронной форме Книги, то внести исправление можно, удалив существующую неверную запись и внеся правильную.

Если ошибка выявлена в бумажной форме или после распечатки электронного формата, то редактирование записи проводится путем аккуратного зачеркивания некорректных данных одной тонкой чертой. Рядом пишутся верные сведения, ставится подпись руководителя и оттиск печати при наличии такового.

Нельзя исправлять неверные данные корректорами различного типа.

Предприниматели, ведущие учет самостоятельно, часто не торопятся использовать книгу учета доходов и расходов. Объясняют тем, что с 2013 года ее не нужно визировать в налоговой инспекции, значит можно ничего не делать. Тем не менее книгу желательно вести. Что такое КУДиР, когда и кем она применяется? Как вести и заполнять книгу учета доходов и расходов в 2018 году, читайте в этой статье.

Книга учета доходов и расходов - дневник движения денег, который применяется при ведении бухучета на специальных налоговых режимах, таких как упрощенная система налогообложения (УСН) и ПСН. Все, кто работают на “упрощенке” или патенте, ведут на ее основе учет доходов и расходов. Она имеет свои стандарты и их нельзя менять. Заполнить книгу можно самостоятельно или доверить специалистам аутсорсинговой компании, например, популярного сервиса .

Книга нужна, прежде всего, предпринимателю. Чтобы контролировать свою прибыль и не «вылететь» с упрощенки. Для этого нужно помнить про ограничения объема доходов по УСН. В 2018 году - 150 млн рублей в год. Однако если вы потеряли возможность использовать упрощенную систему налогообложения и вынуждены перейти на общий режим, понадобятся все чеки с начала текущего квартала. Поэтому их все равно лучше хранить и записывать в КУДиР.

Купить в магазине

книгу и вести ее вручную. В этом случае ее придется пронумеровать, прошить насквозь, поставить печать, а на последней странице наклеить этикетку со словами: Прошито-пронумеровано Х страниц. На наклейке ставят подпись либо директор, либо предприниматель.

Электронно . Обычно используют таблицы в эксель или любой специальный сервис.

Бумажную КУДиР оформляют в январе, перед началом работы на текущий год. Если книга ведется в электронном виде, то в конце года ее распечатывают, пересчитывают количество страниц, прошивают и ставят печать. На следующий календарный год рекомендуется открыть новую КУДиР.

Не следует откладывать заполнение Книги учета – лучше ежедневно тратить на это один час, чем на неделю выпасть из рабочего графика перед сдачей отчетности.

Закон обязывает хранить КУДиР четрые года. При УСН налогоплательщик может воспользоваться правом закрыть убытки прошлых лет или уменьшать УСН с помощью уточненки. Поэтому, выгоднее не выбрасывать 11 лет.

Штрафные санкции . Если книга отсутствует, то налоговики могут расценить это как грубое нарушение учета доходов и расходов и могут наложить взыскание на сумму от 100 до 30 тысяч рублей. Поэтому, если не вели книгу с начала работы, то экономичнее ее восстановить задним числом самостоятельно или обратиться в сервис .

Если вы не работали , то у вас будет нулевая КУДиР - заполняется титульный лист и вместо цифр ставятся нули. Нулевая КУДиР аналогично пронумеровывается, прошивается и скрепляется печатью.

Книгу заполняют кассовым методом, используя первичные документы. В этом случае, доходом является время внесения денег в кассу или на расчетный счет. То есть все записи вносят по очереди, а чеки, счета и квитанции хранятся в папке.

Чтобы не потерять ни одного документа и не искать ошибки перед сдачей отчетности, записи в книгу учета надо вносить регулярно: этого требует закон и здравый смысл. Достаточно выделить полчаса в конце или начале рабочего дня для заполнения Книги.

Вырывать страницы из книги ни в коем случае нельзя, а вот вносить изменения в записи не возбраняется, надо лишь подтвердить достоверность каждой правки подписью руководителя.

Ведут КУДиР налогоплательщики на УСН - по ставке 6% с объектом “Доходы” и по ставке 15% с объектом “Доходы минус расходы”, а также те, кто работает на патенте и уплачивает торговый сбор. В 2018 году в книге появилась новая страница про торговый сбор. Законодатели ввели ее для удобства расчета УСН в трех городах, где его применяют, а именно - Москва, Санкт-Петербург и Севастополь.

Раньше сумма торгового сбора не выделялась отдельной строкой, поэтому в книге она сразу указывалась с вычетом. Это усложняло процесс расчета УСН. Итак, как заполнять книгу учета доходов и расходов ИП при УСН?

На УСН "Доходы" (ставка 6%) в книге используют страницы 1 - 4 параграфа I "Доходы и расходы" и параграф IV "Расходы на страхование и больничные". Разделы I и III упрощенцы «по доходам» не заполняют.

Первые три графы обычно не вызывают сложности. В них переписывают данные из первичных документов: выписок банка, счетов на оплату и других. На последних двух графах остановимся подробнее.

В графе 4 последовательно указывают все доходы, поступившие на расчетный счет или в кассу. Сюда же вписывают внереализационные доходы – это доходы, полученные от разницы курса валют, от сдачи имущества в аренду, в виде процентов по кредитному договору и другие.

При УСН “Доходы минус расходы” (ставка 15%) бухучет ведется на основе первичной документации: чеков, квитанций, счетов-фактур. Но все расходы вносить нельзя. У ФНС есть закрытый список трат, на основе которых уменьшается налог.

При заполнении книги учета при УСН 15% предприниматель заполняет графу 5 и вносит расходы, оговоренные в Налоговым кодексе РФ. Их список ограниченный и всего 37 пунктами.

К сожалению, в список входят не все затраты, связанные с предпринимательской деятельностью. Например, покупку холодильника и микроволновки для сотрудников нельзя учитывать в составе расходов. А вот оплата за онлайн-кассу - учитывать можно. Главное правило - помогают ли эти затраты зарабатывать предпринимателю деньги. Ведь можно купить холодильник, зачесть в расходе и поставить на даче. Налоговики следят за такими злоупотреблениями и наказывают штрафами за умышленное занижение налогооблагаемой суммы.

Образец заполнения КУДиР для ИП на УСН 15% . ИП Мартьянов занимается производством и продажей детских игрушек. Он закупил материал и фурнитуру для новых кукол на сумму 230000 рублей и детский сад купил потом игрушек на 10000 рублей. И поступила аванс в размере 2000 рублей. Кроме того, вернули мелкую игрушки за 20 рублей. В январе Мартьянов принял первого сотрудника и начислил ему зарплату 30.000 рублей. Начисленные взносы составили 9000 рублей и НДФЛ - 3900 рублей. Все расходы и доходы Мартьянов занес в КУДиР.

Расходы на пенсионное и медицинское страхование помогут снизить налог по УСН. Если это взносы за самого предпринимателя, то налог снижают до 100%, а если за работников – только 50%.

Итак, мы разобрались, как заполнять книгу доходов и расходов ИП. Самое главное, вносить все доходные операции в книгу постоянно и не запускать. Помните, что доходом в бизнесе считаются все, что вы заработали и неважно как его получили - налично, безналично или взаимозачетом. Все средства обязательно указываются в КУДиР и облагаются налогом.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.

В Российской Федерации регламентировано несколько способов уплаты налогов для ИП. Все доходы и расходы предпринимателя необходимо учитывать и фиксировать, после чего документация направляется в ФНС.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

В этой статье мы подробно рассмотрим следующую информацию:

Прежде всего, гражданам необходимо знать, что каждое лицо обязано платить налоги, «теневой» бизнес влечёт за собой и административную, и уголовную ответственность (в некоторых случаях) перед органами. Их сбором занимается Федеральная Налоговая служба России, а регламентирует их деятельность одноимённый Кодекс.

Индивидуальные предприниматели (ИП) – это физические лица, имеющие право на ведение соответствующей трудовой деятельности. В Российской Федерации есть несколько систем налогообложения, некоторые из них разработаны и утверждены специально для таких граждан. Основная часть предпринимателей выбирает УСН (6%).

Упрощённых систем налогообложения две:

Некоторые ОКВД (коды деятельности) не позволяют использовать УСН, её заменяет либо «Общая», либо «Патентная» (ПСН) система сбора.

Все доходы и расходы предприниматель фиксирует. На основе полученных денежных средств в результате его трудовой деятельности идёт расчёт налога – вычитается определённый размер. Одна переводится в ФНС России, другая доля поступает в ПФР. Также не стоит забывать об ОСН.

Данные фиксируются в книге учёта доходов и расходов, в КУДиР. Налоговой инспекции он нужен для изучения, соответствующий документ выполняет функцию доказательства того, что предприниматель не избегает сбора.

До момента наступления 2019 года книга имела всего четыре раздела. Каждая глава будет описана ниже. Нововведение коснулось структуры – в КУДиР официально включен «Раздел V». Реформу производило Министерство Финансов Российской Федерации, что было закреплено соответствующим приказом (227н, 7. 12. 2016 год).

Изменения коснулись остальных разделов, предприниматели обрели новые права и обязанности. С первого января 2017 года в силу вступил 430 Закон НК РФ, который регламентирует фиксированные выплаты по обязательному страхованию граждан.

С 2019 года ИП (УСН «Доходы») получают право вносить в КУДиР суммы страховых отчислений. Есть условие – предприниматель должен заниматься конкретной деятельностью в одном лице, то есть, не иметь наёмных работников (самозанятые граждане).

С этого же года Министерство Финансов РФ освободило владельцев индивидуальных предприятий заносить в книгу доходы от работы зарубежных компаний, которые он контролирует. Соответствующее положение действует на предпринимателей, выбравших упрощённую систему налогообложения.

В соответствии с Федеральным Законом под номером 82 книгу учётов заверять печатями больше не требуется.

Такое нововведение относится к компаниям и ИП, занимающимся по УСН. С 2019 года, при распечатке страниц КУДиР, отменяется проставление штампов и подписей на каждом листе.

Книга учёта доходов и расходов предприятия содержит 6 частей:

Информация, содержащаяся в пятом пункте списка (Раздел-4), сообщает о расходах, предусмотренных статьёй 346.21 НК РФ (п. 3.1).

Существуют общие правила ведения книги учёта доходов и расходов:

Образец заполнения КУДиР для ИП на УСН 6 в 2019 году поможет начинающим предпринимателям избежать проблем с уплатой налогов и административных наказаний за нарушения.

ФНС России старается максимально изучить соответствующие отчёты, и любое несоответствие может привести к проблемам.

Титульный лист книги учёта, порядок процедуры составления:

Второй раздел заполняется только предпринимателями, использующими УСН «доход минус расход» при условии, что такие убытки за налоговый период претерпевались.

В третьем разделе (для тех же объектов) фиксируются расходы за прошлые годы с перенесением на текущее обложение.

Четвёртая часть КУДиР касается исключительно предпринимателей, ведущих конкретную деятельность согласно программе «доходы» УСН. Порядок оформления:

Предприниматели обязаны сшивать страницы книги. Это касается и бумажных документов, и электронных вариантов, которые налогоплательщик распечатает. Все страницы нумеруются, в конце указывается их количество, ставится подпись. Листы заключаются в папку.

Практически все нарушения, связанные с КУДиР, влекут за собой административную ответственность. Одними из частых правонарушений предпринимателей следует назвать укрывание дохода и ложную фиксацию расходов.

Халатное отношение к ведению бизнеса (отсутствие книги, например) карается назначением штрафа, равного 10 000 – 30 000 рублей, о чём свидетельствует 120 статья Налогового Кодекса.

Предприниматель ведёт книгу «за себя». Данные о работниках, их заработной плате и отчислениях в КУДиР не вносятся.

Самозанятые ИП освобождены от обложения сбором выплат в ФФОМС. Правительство Российской Федерации готовит законопроект, который позволит соответствующим гражданам перейти на систему УСН-3% вместо шести.

Власти России настроены на поддержку малого бизнеса, особенно реформы коснутся так называемых самозанятых граждан (предприниматели-одиночки).

Учёт доходов, расходов, оформление и хранение КУДиР регламентирует Налоговый Кодекс РФ. Её ведение входит в прямые обязанности ИП и компаний.

Книга учета доходов для ИП на УСН - это обязательный вид отчетности индивидуального предпринимателя и именно по ней осуществляется контроль его деятельности. Она имеет стандартизованную форму, утвержденную Минфином РФ. Правила ее заполнения строго регламентируются российским законодательством. В этой книге, ведется учет операций по коммерческой деятельности, а затем,на основе ее данных начисляются налоги. Поэтому налоговая инспекция старается контролировать правильное заполнение книги учета.

Сегодня рассмотрим, как должна заполняться эта книга учета ИП, применяющих УСН с «Доходов» в 2017 году. Расскажем, что стоит учитывать при заполнении форм, не обращать особое внимание. В статье будут приведены образцы заполнения форм книги. Заполнить книгу самостоятельно при соблюдении наших рекомендаций совсем несложно, сегодня мы подробно расскажем, как это сделать.

Отдельно в нашей статье рассмотрим нововведения 2017 года. Расскажем подробно, что уже изменилось в 2017 году и что еще планируют изменить в самое ближайшее время.

КУДИР - книга учета операций предпринимательской деятельности, которую в обязательном порядке ведут ИП, работающие на УСН.

Рассмотрим ведение книги учета ИП, работающих на УНС с налогообложением доходов по 6% ставке налога.

Все ИП, применяющие УСН налогообложения должны вести самостоятельно КУДИР.

КУДИР - это вид отчетности ИП и он должен регулярно заполняться. Отметим, что налоговый инспектор вправе ее потребовать и предприниматель обязан предоставить свою КУДИР по первому же требованию. В случае не предоставления, верно заполненной отчетности, возможно наложение штрафа, как и за любую другую своевременно не предоставленную отчетность.

Если по первому требованию налогового инспектора предприниматель не смог предоставить КУДИР, ему могут выписать штраф 200 рублей (см. ст. 126 НК). Если книги учета не окажется при проведении выездной проверки штраф может уже быть - 10 000 рублей (см. ст. 120 НК). Если ИП не смог предоставить книги учета более чем за один год, то тогда уже штраф 30 тысяч рублей. Если налоговики смогут доказать, что отсутствие учета предпринимательской деятельности привело к занижению начисления налогов, то ИП грозит штраф не менее 40 тысяч руб.

Однако отметим, что требование предъявить КУДИР, должно быть письменно оформлено сотрудником ИФНС и может быть предъявлено при выездной налоговой проверке или еще в ряде случаев.

КУДИР относится к налоговым регистрам, которые являются основанием для начисления налогов, а следовательно, её отсутствие равносильно нарушению правил по ведению учета доходов и расходов.

Сейчас не требуется, как раньше, сдача КУДИР на регулярную проверку в ИФНС.

Ее форма для всех ИП одинакова, но для разных налоговых режимов способы ее ведения несколько различаются.

КУДИР можно вести по старому - на бумаге, делая записи от руки, можно вести электронный вариант на компьютере и при необходимости распечатывать. Сейчас существуют и онлайн сервисы ведения КУДИР.

Можно выбрать любой из вариантов ведения учета, главное ее правильно вести и иметь возможность в нужный момент распечатать, пронумеровать, сшить и предъявить налоговикам.

КУДИР имеет годовую форму отчетности, т.е. на каждый новый год заводится и новая книга. При этом книга за прошедший отчетный период распечатывается, нумеруется, сшивается, заверяется печатью ИП (если есть) и его подписью. Эта книга подлежит обязательному хранению и налоговая вправе провести проверку за три последних года.

Если в прошедшем году ИП не вел коммерческую деятельность, то должна быть распечатана и сшита «нулевая» книга. Если были незаполненные разделы книги, то они также нумеруются и подшиваются.

КУДИР - это годовая форма отчетности ИП. Об этом стоит помнить и понимать, что к ней применяются такие же требования, как и любой другой отчетности. Она стандартизована и ее срок хранения 4 года.

Если у ИП небольшие годовые обороты, то книгу учета можно вести на бумаге, делая записи от руки.

Если же обороты большие, то лучше вести учет с помощью специализированных сервисов. Возможно, и просто вести на компьютере в excel.

В книге учета каждая операция в хронологическом порядке записывается отдельной строкой, и она должна иметь документальное подтверждение. В качестве оправдательных документов обычно выступают: накладные, платежные поручения, чеки, договоры и др.

Основные общие правила ведения КУДИР для ИП на УСН по «Доходам»:

Стандартизованная форма КУДИР содержит:

Мы изложили основные правила ведения КУДИР и требования предъявляемые к ней. Далее разберем все разделы книги учета более подробно и правила ее заполнения.

Заполнение книги учета начинается с оформления титульного листа:

В разделе 1 книги учета, ИП находящиеся на режиме по налогообложению доходов записывают свои доходы. Форма рассчитана на поквартальное заполнение, в ней 4 таблицы. Каждая операция записывается на отдельной строке, можно добавлять количество строк, при необходимости. Таблицы имеют пять вертикальных столбцов, которые нужно заполнять, следующим образом:

И так, раздел 1 заполняется последовательно в течение года.

Отметим только, что например кассовая выручка суммируется за день и отражается одной записью, основанием операции является Z-отчет. Таким образом, вносим в таблицу дату и номер этого кассового отчета. Аналогично можно поступать и с другими подобными доходами. При поступлении потока платежей на расчетный счет, можно ориентироваться на дневную банковскую выписку.

Заметим, что иногда бывают случаи, когда нужно сделать возврат платежа, тогда в книге делается запись в столбце доходов, как обычно, но с минусом.

После завершения каждого квартала в разделе подводятся суммарные числовые итоги, в соответствующих строках таблиц. В специально отведенных строках, отражаются суммовые нарастающие итоги за шесть и девять месяцев, подсчитывается годовой итог.

В столбце расходов записи для данной системы налогообложения делаются крайне редко, например, если были произведены расходы, полученных средств по программе поддержке СМСП из госсубсидий. Эти суммы необходимо отражать в обоих столбцах доходов и расходов, так, чтобы они не влили на налогооблагаемую базу.

Заметим, что существуют и другие не налогооблагаемые доходы, их не нужно фиксировать в КУДИР. Нередко ИП получают доходы от реализации и доходы «вне реализации», эти понятия нужно разделять.

Этот раздел, ИП на УСН только по доходам, не заполняется.Он предназначается для ИП, ведущих еще и учет расходов. Поэтому в распечатке книги учета за отчетный период этот раздел будет подшиваться не заполненным.

В разделе 4 необходимо записываются суммы взносов, уплаченные поквартально и в соответствующих строках приводятся данные нарастающими итогами за шесть и девять месяцев, подсчитывается годовой итог. В столбцах таблицы прописаны каждый из страховых взносов, которые необходимо указать. Взносы указываются и за работников, если они были наняты ИП в этот период. Далее авансовые платежи по налогам необходимо учитывать при расчете налогооблагаемой базы в установленных пределах.

Если ИП имеет наемных рабочих, то тогда в разделе нужно указать следующие выплаты:

В 2016 году для ИП на УСН по системе налогообложение с «доходов» появилось следующие нововведения:

Теперь расскажем об этом более подробно.

Здесь необходимо отметить, что с 2017 года вступает в действие ст. 430 Налогового кодекса о фиксированных страховых взносах. То есть, на законодательном уровне произошло объединение размеров страховых взносов по МРОТ и взносов в 1% с доходов более 300 тысяч рублей. Эти новые правила касаются ИП, работающих без привлечения работников, и находящихся на УСН с «доходов» и уплачивающих только свои страховые взносы.

Это значит, что теперь эти ИП в книге учета будут записывать все свои отчисления на обязательное страхование: как из МРОТ, так и 1 % с доходов более 300 тысяч рублей в фиксированном размере.Ранее до 2017 года налоговые инспекторы часто отказывались производить уменьшение суммы 6% налога за счет «1% взносов». Соответственно часто возникали и вопросы при заполнении КУДИР.

Появившаяся норма законодательства о контролируемых иностранных организациях, призвана четко на законодательном уровне разграничить системы налогообложения для ИП при уплате единого налога на упрощенной системе и применение ставок налога на прибыль. Таким образом, теперь в налоговом кодексе (см. ст. 248) однозначно прописано, что доходы от иностранных компаний ИП не попадают под действие УСН. С таких доходов должен уплачиваться налог на прибыль.

В конце 2016 была произведена доработка формы КУДИР - в нее включили новый пятый раздел. Однако новая форма книги начнет применяться только с 2018 года, а учет в наступившем 2017 году еще будет продолжаться вестись по книгам учета предыдущего образца.

Новый раздел книги касается учета торгового сбора, который уменьшит сумму уплачиваемого единого налога. Отметим, что торговый сбор пока действует только в Москве. Заполняться новый раздел будет аналогично другим разделам книги, т.е. в хронологическом порядке, с указанием реквизитов документов - оснований хозяйственных операций.

Книга учета, является главной формой отчетности ИП, в ней отражаются операции по осуществлению его коммерческой деятельности. Форма книги стандартизована, правила ее заполнения законодательно прописаны. При ее ведении необходимо придерживаться всех действующих правовых положений.

Налоговая инспекция осуществляет надзор за уплатой налогов с коммерческой деятельности предпринимателей, именно с помощью контроля, за ведением учета коммерческих операций. За несоблюдение правил ведения КУДИР законодательно предусмотрено наложение штрафов на предпринимателей.

В статье было подробно рассмотрено заполнение разделов книги учета, приведены образцы стандартных форм и примеры их заполнения.

Отдельно в статье мы коснулись и последних законодательных нововведений, связанных с ведением КУДИР в 2017 году. Рассказали о подготовленной новой форме книги учета.

При ведении учета лучше придерживаться данных выше рекомендаций и тогда будет меньше вопросов у налоговой инспекции и бумажным оформлением документов. Заполнить книгу чета самостоятельно совсем несложно, можно еще воспользоваться специализированными бухгалтерскими онлайн сервисами.

Некоторые льготные режимы налогообложения освобождают компании и предпринимателей от обязанности вести бухучет в полном объеме. Законодательство для таких категорий хозяйствующих субъектов устанавливает обязанность вести и при запросе предоставлять в ИФНС такой регистр налогового учета, как книга доходов и расходов.

НК РФ устанавливает, что учет доходов и расходов для организаций на УСН и ЕСХН, а также для предпринимателей на , и общем режиме должен вестись в КУДиР. При этом для компаний и ИП, находящихся на вмененке, не надо заполнять данный налоговый регистр.

Используемая в настоящее время форма книги была утверждена ФНС в 2013 году. В зависимости от применяемой системы (УСН 15, УСН 6, ЕСНХ, ПСН, ОСНО) она включает в себя те или иные разделы, в которых отражаются необходимые сведения для налогового учета. Поэтому принято разделять эти регистры по применяемым налогоплательщиком режимам.

Важно! Обращаем ваше внимание, что для плательщиков книга учета доходов и расходов не ведется и не заполняется.

Книга заполняется по порядку в хронологии в течение года. При этом запись вносится по каждому документу, не допускается объединение. По окончании старого года она закрывается, а на новый год заводится следующий регистр.

Заполнять ее можно в приобретенном в типографии журнале, или же с использованием специализированных программ и интернет-сервисов. Последнее является наиболее предпочтительным, так как значительно сокращает время на ее оформление, потому что очень часто она составляется на основании уже выписанных ранее документов в автоматическом режиме.

При ручном заполнении в книгу можно вносить все необходимые исправления, только зачеркивать неправильную запись надо одной чертой, так чтобы ее можно было прочитать. Рядом делается исправительная запись, и она заверяется подписью ответственного лица.

После закрытия налогового периода, она распечатывается, прошнуровывается, каждый ее лист нумеруется. Далее книга заверяется печатью хозяйствующего субъекта и подписью его руководителя. Ранее еще необходимо было направлять в канцелярию ИФНС для проставления печати. В настоящее времени такого требования больше не существует.

Обращаем внимание! Вести книгу нужно обязательно. Предоставляется в налоговую она только по запросу от проверяющего инспектора. При этом вы можете воспользоваться специальным интернет-сервисом для электронного ведения КУДиР .

Рассмотрим подробнее кудир для ип на усн 6 образец заполнения 2016.Различия во внесении записей для других режимов и компаний минимальны, заключаются в присутствии или отсутствии разделов книги.

В верхней части регистра после его название нужно записать наименование и код налогового органа по месту регистрации предпринимателя (нахождении компании). Далее указывается налоговый период, например, 2016 год. Справа, в табличной части, проставляется дата формирование книги.

Ниже заполняется либо полный Ф.И.О. предпринимателя, либо полное название фирмы, а табличной части - код регистрации в статистике. В следующих строках записывается ИНН компании либо ИНН ИП.

Затем необходимо указать объект налогообложения. Если заполнение производится с помощью программных средств, именно здесь нужно настраивать видимые для конкретного случая разделы книги доходов и расходов. Нужно выбрать значение из списка с двумя элементами «Доходы» или «Доходы, уменьшенные на величину расходов».

После этого выбирается валюта и ее разрядность, в которых показатели будут вноситься в этот налоговый регистр. В таблице справа проставляется код валюту согласно ОКЕИ.

Ниже указываются полный адрес места нахождения компании, или регистрации (жительства) предпринимателя.

В следующей строке нужно обязательно записать номера расчетных счетов и наименования банков, в которых они открыты. Если таковых у хозяйствующего субъекта несколько, то все они здесь указываются.

Этот раздел подразделяется на четыре по отчетным периодам: за 1 квартал, за 2 квартал, за 3 квартал и за 4 квартал. Желательно каждый подраздел начинать с нового листа.

Данная часть книги доходов и расходов представляет собой таблицы.

В графах «Регистрация» вносятся данные о номере по порядку записи, дате и номере документа, которым отражается хозяйственная операция, и краткое ее содержание.

Графа «Сумма» подразделяется на два столбца «Доходы» и «Расходы».

В зависимости от характера операции хозяйствующего субъекта сумма документа проставляется либо в первый столбец, либо во второй. При этом суммы отражаются с округлением до копеек согласно статьям НК РФ, посвященным соответствующим режимам.

Организации и предприниматели, применяющие УСН 6, в соответствии с законодательством заполняют только столбец «Доходы». Каждый подраздел имеет собственную нумерацию вносимых записей, которая каждый раз начинается с 1. В конце каждой таблице нужно подводить итог, выводя общую сумму по столбцам с показателями. Причем второй и последующие подразделы имеют строку с суммированными значениями нарастающим итогом.

Внимание! Организации и предприниматели, использующие УСН 15, заполняют еще «Справку к Разделу 1».

Здесь указываются общие суммы по доходам и расходам за налоговый период, а также разница между минимальным налогом и исчисленным за предыдущий год. Это связано с тем что, налогоплательщики, уплатившие минимальный налог в прошлом году, имеют право эту суммовую разницу в текущем.

Внимание! Данный раздел заполняется хозяйствующими субъектами, применяющими режимы налогообложения УСН 15 и ЕСХН.

Он так же как и первый раздел подразделяется на подразделы по отчетным периодам.

В таблицы этой части книги доходов и расходов надо вносить номер записи по порядку, полное название объектов (ОС и НМА), стоимость которых учитывается при расчете налога.

Согласно НК РФ налогоплательщик, применяющий УСН 15 или ЕСХН, в налоговом периоде имеет право учесть стоимость этих средств, если они оплачены, приняты к учету и при необходимости поставлены на государственный учет (например, автомобили, здания, сооружения). Поэтому в следующих графах последовательно необходимо вписать все эти даты. В следующей графе проставляется первоначальная стоимость объекта, выраженная в рублях.

Графы 7 и 8 таблицы заполняются хозяйствующими субъектами, которые перешли на льготный режим, уже имея на балансе объекты ОС и НМА. Согласно законодательству плательщики налога также могут учесть их остаточную стоимость в размерах, которые зависят от срока их использования.

В графе 9 записывается количество кварталов, в течение которых в налоговом периоде использовался новый объект. Например, если автомобиль приобретен в апреле 2016 года, то для него показатель будет равен 3.

В столбце 10 указывается доля стоимость вышеперечисленных объектов, принимаемая к учету за налоговый период. Для уже стоящих на балансе объектов она зависит от срока полезного использования и определяется НК РФ, для новых она равна 100%.

Показатель графы 11 определяется ка отношение Гр.10 к Гр. 9

В графах 12 и 13 необходимо рассчитать стоимость объекта, приходящуюся на текущий квартал и итого за год.

Например , приобретен и поставлен на учет автомобиль в апреле 2016 года стоимостью 900000 р. За второй квартал налогоплательщик имеет право принять к учету стоимость 300000 р. (900000 * 100% (Гр10)/ 3 (Гр.9)), которую надо вписать в Гр.12. Значение показателя Гр.13 будет равно 900000р.

Графы 14 и 15 заполняются для уже стоящих на балансе объектов ОС и НМА. Так как их стоимость относится на расходы в течение нескольких периодов, то в столбце 14 указывается уже включенная стоимость, в столбце 15 – остаточная сумма, которую нужно будет включить в следующем периоде.

Графа 16 должна содержать данные о дате выбытия этих объектов. Это связано с тем, что ОС и НМА, чья стоимость была учтена при налогообложении, хозяйствующий субъект не имеет право отчуждать в течение определенного НК РФ периода.

Каждая таблица имеет итоговые строки.

Раздел заполняется построчно. В строке 010 указывается общая сумма убытков за предыдущие годы. Затем в строках 020-110 производится расшифровка этой суммы с указанием годов.

В строке 120 определяется база, которую можно уменьшить на ранее понесенные убытки. Сюда переносится значение строки 040 из справки к разделу 1.

Строка 130 содержит сумму убытка, на который была уменьшена налогооблагаемая база этого года.

Строку 140 нужно заполнять, если убыток был получен в предыдущем году.

Строка 150 будет содержать сумму убытка, которую можно перенести и зачесть в последующие годы. В строках 160-220 налогоплательщик имеет право указать конкретные суммы по будущим годам.

Данный раздел включают в свою книгу только те налогоплательщики, которые находятся на режиме УСН «Доходы». Здесь можно указать социальные выплаты (страховые взносы, больничные, платежи по договорам личного страхования), на сумму которых затем уменьшается налогооблагаемая база.

Данный раздел заполняется для каждого квартала отдельно, т.е. в годовой книге будет находиться минимум 4 листа.

В заголовке листа указывается наименования периода, за который содержатся операции.

Раздел состоит из 10 граф, в которые построчно заносятся данные:

Последней строкой раздела идет итоговая строка за отчетный период. Она содержит общие суммы взносов по каждой из граф, и общую сумму всех произведенных расходов в периоде.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...