Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Закон предусматривает возможность оформления больничного листа в случаях, когда работник нуждается в медицинской помощи (лечении, протезировании) или при уходе за больными родными и детьми. ФСС выплачивает полную или частичную компенсацию заработной платы, которую гражданин не получит за указанный период.

Посмотрим, как рассчитать больничный в различных ситуациях.

Порядок выдачи, форма бланка и принцип расчета пособия, выплачиваемого по листку нетрудоспособности (далее по тексту ЛН) закреплены законодательством.

Нормативная база:

Больничный лист является доказательством того, что гражданин отсутствовал на рабочем месте по уважительной причине. В противном случае работодатель имеет право уволить работника за прогул.

Причинами выдачи ЛН являются:

Важно! Закон наделяет правом выдачи ЛН организации, имеющие лицензию на проведение экспертизы по временной нетрудоспособности.

Правила оформления ЛН:

Сумма выплаты напрямую зависит от рабочего стажа гражданина. Порядок расчета предусматривается Законом от 2006 года № 255-ФЗ.

П. 1 ст. 7 Закона от 2006 года № 255-ФЗ:

Пособие по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы, при карантине, протезировании по медицинским показаниям и долечивании в санаторно-курортных организациях непосредственно после оказания медицинской помощи в стационарных условиях выплачивается в следующем размере:

Страховым стажем считается полный стаж гражданина с момента его первого официального трудоустройства. Периоды временного отсутствия трудоустройства не засчитываются в страховой стаж.

Принцип оплаты:

Гражданин имеет право подать документы на оплату в течение полугода с момента восстановления трудоспособности. Закон устанавливает сроки для перечисления средств. Он рассчитывается с момента сдачи надлежаще оформленных документов в бухгалтерию предприятия.

Он регламентируется ч. 1 ст. 15 Закона от 2006 года № 255-ФЗ:

Страхователь назначает пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком в течение 10 календарных дней со дня обращения застрахованного лица за его получением с необходимыми документами. Выплата пособий осуществляется страхователем в ближайший после назначения пособий день, установленный для выплаты заработной платы.

Денежные средства должны быть перечислены на зарплатный счет работника в течение 10 дней после сдачи ЛН. Однако платеж передается только в день выплаты зарплаты.

В расчет включаются выходные и праздничные дни. Таким образом, не имеет значения, провел работник на больничном рабочие или нерабочие дни.

В случае, если гражданин оформил больничный в период отпуска, то отпуск увеличивается на количество дней, которые он провел на больничном.

Точный расчет различается в зависимости от конкретной ситуации. Особые случаи рассмотрим подробнее:

Рассмотрим ситуацию, когда гражданин имеет общий стаж более 8 лет. Для расчета не имеет значения прерывался он или нет.

Формула для определения размера выплаты:

СБ = СЗП х КД , где

СБ – это сумма выплаченных средств по ЛН;

СЗН – средняя заработная плата за последние 2 года (общую зарплату за 2 года разделить на 730);

КД – количество дней нетрудоспособности.

Пример. Работник, имеющий стаж 9 лет, находился на больничном 14 дней с учетом выходных и праздничных дней. За последние 2 года он заработал 500 000 р. Рассчитаем больничный: 500 000 / 730 х 14 = 9722.

В случае, если гражданин не имел заработка в последние 2 года или величина зарплаты была менее МРОТ, то за основу расчета применяется МРОТ. При этом, величина процентного соотношения будет 60%.

Пример расчета:

Работник имеет стаж 3 месяца. Он находился на больничном в течение 10 дней. За основу расчета применяется МРОТ, поэтому СЗН равняется МРОТ х 24 / 720.

В 2018 году МРОТ составляет 9489 р. СЗН = 9489 х 24 /730 = 316,3

СБ = СЗН х КД = 316,3 х 10 = 3163

Если в течение последних 2 лет гражданин неоднократно получал ЛН, то сумма больничных не включается в величину средней зарплаты. Кроме того, из суммы вычитаются следующие выплаты:

Премиальные выплаты учитываются в полном объеме.

Рассмотрим пример. Гражданин отработал на предприятии 10 лет. В 2016 году он был на больничном 2 раза по 15 дней. Он получил выплаты по 10 000 р. В 2016 и 2107 году он получал премии к Новому году по 5 000 р. Заработок за 2 года составил 500 000 р. Он оформил больничный лист в 2018 году на 10 дней.

СЗН = (500 000 – 10 000х2 + 5000х2)/730 = 671;

СБ = 671,2 х 10 = 6712

Количество дней больничного листа напрямую зависит от протекания беременности. Его величина различается от 140 дней при обычной беременности и родах, до 194 – если беременность была многоплодной.

Если женщина забеременела в течение 1 года после ликвидации предприятия, то закон устанавливает фиксированную выплату в размере 581,73 за месяц декретного отпуска. Срок обращения за выплатой – не позднее полугода с момента окончания декрета.

Для работающих женщин в расчет принимается средняя зарплата за 2 года. Если стаж менее 2 лет, то по заявлению беременной возможен расчет исходя из среднего заработка за 1 год. Если стаж меньше 6 месяцев, то за основу принимается МРОТ.

Выплаты по ЛН подлежат налогообложению в общем порядке. Исключение составляет больничный по беременности и родам.

Ст. 217 НК РФ устанавливает:

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

Ст. 422 НК РФ устанавливает:

Не подлежат обложению страховыми взносами все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с возмещением вреда, причиненного увечьем или иным повреждением здоровья.

Таким образом, единственным отчислением с выплаты по ЛН является НДФЛ. Остальные взносы с них не удерживаются.

Выплата с ЛН по беременности и родам не облагается налогами и страховыми взносами.

Оплата больничного листа зависит от стажа работы и среднего дохода заболевшего, поэтому сумма пособия меняется в зависимости от этих составляющих. В порядок оплаты листов нетрудоспособности были внесены изменения в 2013 и 2014 годах.

Оплата проводится в соответствии с законодательством, правильность заполнения бланка и расчета пособий контролируется ФСС.

Больничный выдается только в тех случаях, если сотрудник действительно заболел или получил травму (производственную или бытовую). Также оформляется больничный с последующей оплатой в таких ситуациях:

Количество дней для оплаты больничного не всегда одинаково, зависит от некоторых факторов. Например, по уходу за взрослым оплата начисляется только за первые три дня, а декретный больничный следует оплачивать за все 140 дней. Бытовые травмы подлежат к оплате на 6 день болезни. Максимальный период больничного после операции — 12 месяцев при условии благоприятного прогноза и наличия заключения ВКК.

В 2013 году с 1 января утверждены и введены в действие новые бланки листов. Ранее пособие выплачивало предприятие, а ФСС компенсировало выплаты в отчетном периоде после подачи отчетов, снижая суммы взносов на потраченный эквивалент. Теперь оплата листа нетрудоспособности упрощена. Выплата пособий по нему производится ФСС согласно расчетам по количеству дней болезни

при правильном оформлении бланка.

В 2013 году с 1 января утверждены и введены в действие новые бланки листов. Ранее пособие выплачивало предприятие, а ФСС компенсировало выплаты в отчетном периоде после подачи отчетов, снижая суммы взносов на потраченный эквивалент. Теперь оплата листа нетрудоспособности упрощена. Выплата пособий по нему производится ФСС согласно расчетам по количеству дней болезни

при правильном оформлении бланка.

Теперь, несмотря на то, что больничный оплачивается фондом страхования, документ по-прежнему отдается на предприятие. Выплаты начисляются только при наличии оформленного документа. Оплата по больничному положена таким категориям лиц:

ФСС может отказать в оплате, если больничный лист для амбулаторного лечения выдан в выходной день. Это считается грубым нарушением.

Не подлежат оплате листы в случаях:

Для расчета суммы пособия по больничному листу используется средняя заработная плата за последние 2 года

. Период расчета берется от даты начала заболевания. В данный период входят полные календарные года, при этом учитываются праздничные, нерабочие и выходные дни. Для определения суммы пособия также необходимо рассчитать страховой стаж больного

.

Для расчета суммы пособия по больничному листу используется средняя заработная плата за последние 2 года

. Период расчета берется от даты начала заболевания. В данный период входят полные календарные года, при этом учитываются праздничные, нерабочие и выходные дни. Для определения суммы пособия также необходимо рассчитать страховой стаж больного

.

Страховой стаж — это количество лет, в течение которых заболевший выплачивал страховые взносы, при этом стаж работы в расчет не включается. Если таких периодов два и более, складывают года, месяца и дни. В расчет применяют только итоговое количество лет. Месяца и дни не учитывают.

Если страховой стаж составляет до 5 лет, больничный оплачивается в эквиваленте 60%. При страховом стаже 5-8 лет он оплачивается на 80%, при страховом стаже более 8 лет — 100%. Это значит, что полученная сумма пособия умножается на процент в соответствии со страховым стажем. При этом рассчитанную сумму пособия сопоставляют с максимально допустимой суммой оплаты, данная сумма не должна быть также меньше минимальной.

Под максимально допустимой суммой понимают граничную сумму дохода, из которого выполнялись отчисления в ФСС. Под минимальной суммой подразумевают расчет дохода исходя из МРОТ.

Расчет выплат по болезни выполняется в таком порядке:

На видео подробно рассказано о процессе расчета больничного:

Не всегда можно рассчитать точную сумму заработка за 2 года. В этом случае используется ставка МРОТ, которая в 2016 году составляет 7500 рублей. В этом случае учитывается рабочая нагрузка заболевшего в пересчете на полный месяц. Если сотрудник работает только на полставки, в расчет берется только 50% от суммы МРОТ. Минимальный размер дохода по МРОТ используется в случаях:

Минимальный заработок = МРОТ×24:730 , где

Согласно формуле минимальная сумма дохода за один день будет равна: 7500×24:730=246,58 рублей.

Пример:

размер заработка сотрудника за 4 месяца 2012 года при полном рабочем дне составляет 17 540 рублей, за 2013 год — 58 900 рублей, за 8 месяцев 2014 года — 36 214 рублей. Больничный лист оформлен 18.09.2014 г., длительность болезни составляет 14 дней (из них 10 рабочих), стаж работы — 10 лет. Рассчитаем размер пособия по больничному. В сентябре 2014 года сотрудник отработал не весь рабочий месяц, поэтому сентябрь в расчет не учитывается.

(17540+58900+36214):731=154,11 рубля. В нашем случае средняя сумма дохода за один день за весь рабочий месяц составляет меньше ставки МРОТ, поэтому при расчете данного больничного листа будет использован минимальный ежедневный доход размером 246,58 рублей.

246,58×10=2465,8 рублей — сумма выплат по документу за 14 дней болезни, оплата в полном объеме согласно стажу.

Больничный лист оплачивается с первого дня болезни, первые три дня оплачивает работодатель, остальные — ФСС. Если работник получил травмы и профзаболевания, расчет выплат производится с учетом максимального лимита. Данный лимит за месяц не должен превышать максимального размера страховых выплат, взятого за 4 месяца.

В 2014 году максимальный лимит составляет 61 920,0 рублей, в 2015 году - 64 710,0 рублей, в 2016 году — 67 620 рублей. Таким образом, 61920×4=247 680 рублей — граничный размер выплат в 2014 г. за один месяц, в 2015 г. — 258 840 рублей, в 2016 г. — 270 480 рублей.

Если работник заболел в период отпуска, больничный оплачивается в стандартном порядке, а отпуск продлевается на количество дней заболевания или предоставляется в другой период. Если сотрудник берет оставшуюся часть отпуска в другой период, необходимо отменить начисленные отпускные. Выплаты по больничному распространяются только на тарифный и социальный отпуск.

Больничные по уходу полностью оплачиваются только ФСС. Получить больничный может как родитель, так и другой родственник больного. Если болеют двое детей, данные о них вписывают в бланк. Возможна выдача документа родственникам на каждого малыша отдельно. Период ухода зависит от возраста ребенка: до 7 лет — оплачивается весь период, из них первые 10 дней в полном объеме, остальные — 50%. Детям 7-14 лет — только 15 дней, старшим детям — 3 дня.

У совместителя в расчет берут суммы дохода со всех мест работы. Начисляется пособие по документу с основного места работы. Сотрудник приносит на предприятие справку о доходах формы 4Н со всех фирм, где работает, за последние два года. Размер дохода за каждый год не должен превышать максимального лимита.

Совместителю, работающему в одних и тех же фирмах сроком 2 и более лет, выплаты производят по всем организациям. На каждую фирму он приносит больничный лист в оригинале. При превышении лимита выплаты выполняют из граничных сумм, утвержденных на текущий год, При этом суммы дохода между организациями не распределяется.

Если совместитель два года проработал только в двух компаниях, а на момент выдачи больничного начал работать еще в одной либо нескольких фирмах, выплата пособия производится только в одной компании по выбору. Для начисления выплат необходимо принести помимо справки о доходах с каждой компании также и справку, подтверждающую факт неполучения данного пособия со всех фирм.

При расчете пособия по декретному больничному сумма дохода также сверяется с граничным лимитом. При превышении лимита за год берется максимальный размер, утвержденный на текущий год.

Если декретный отпуск оформлен с 1.01.2014 г. и в последующий период, максимально допустимая сумма пособия за прошедшие 2 года рассчитывается так: максимальный размер дохода за один день равен (512 000+568 000):730 = 1479,45 рублей . Таким образом, максимальное пособие по декретному больничному листу равно: 1479,45 рублей × 140 дней декретного отпуска = 207 123 рублей . Страховой стаж в расчет не включается.

Если в период действия декретного больничного сотрудник работает, то за весь период работы будет начислена заработная плата. Пособие выплачивается за оставшиеся дни декрета со дня фактического оформления декрета по заявлению. Если сумма дохода в пересчете на полный рабочий месяц меньше МРОТ, выплата исчисляется из размера МРОТ.

Если в период действия декретного больничного сотрудник работает, то за весь период работы будет начислена заработная плата. Пособие выплачивается за оставшиеся дни декрета со дня фактического оформления декрета по заявлению. Если сумма дохода в пересчете на полный рабочий месяц меньше МРОТ, выплата исчисляется из размера МРОТ.

Пример: сотрудница во время декретного отпуска работала 24 дней, 18 дней болела. Декретные выплаты будут начислены за 98 дней отпуска, за 24 дня начисляется зарплата и за 18 дней — пособие по болезни.

Если часть расчетного периода сотрудник находился в отпуске с трехлетним ребенком, при определении среднедневного заработка весь период не учитывается. Например, сотрудница вышла с декретного отпуска с 1.01.2013 г., а с 1.01.2014 г. оформила декретный отпуск. Заработная плата за 2013 г. составила 490 000 рублей.

490 000:(731-365)=1338,80 рублей — среднедневной заработок не превышает лимит.

1338,80×140=187 432 рубля — сумма выплат не превышает максимально допустимого лимита.

Если на момент оформления декретного больничного листа сотрудник находится в отпуске с трехлетним малышом, в том числе и весь расчетный период, он имеет право поменять период для расчета на другой по собственному выбору. Для этого следует составить заявление в произвольной форме на имя руководителя предприятия.

В случаях неправильного расчета больничного листа сотрудник обращается в бухгалтерию предприятия для пересчета выплат. Если действия по исправлению ошибки не были произведены, необходимо обратиться с жалобой в Трудовую инспекцию и Прокуратуру.

Все выплаты по больничным листам проверяются органом ФСС. Если найдены ошибки в расчетах, такой больничный лист не учитывается в подотчетном периоде и возвращается для внесения исправлений. К такому больничному листу прикладывается справка с правильными расчетами, параллельно вносятся изменения в бухгалтерскую документацию согласно законодательству.

Следует помнить, что при оплате больничного листа, который продолжает предыдущий документ, расчетный период берется тот же, что и в первом документе. Это положение распространяется и на второй декретный больничный, оформленный как продолжение на дополнительные дни в связи со сложным течением родов.

Можно выделить целый ряд изменений, которые связаны с больничными и вступят в силу с 1 января 2016 года. В частности, размер пособий серьезно зависит от минимального размера оплаты труда. Соответственно, если в текущем году его размер равен 5965 рублям, то в 2016 году он станет равен 6204 рублям, что неизбежно повлечет за собой увеличение размера пособий.

Кроме того, основные изменения в 2016 году коснутся людей, претендующих на получение пособий из-за временной нетрудоспособности. Так, стаж работников будет учитываться иначе: если в 2015 году достаточно проработать 8 лет (и иметь официальное подтверждение этого факта) для того, чтобы получать пособие в размере 100%, то в 2016 году этот срок увеличится до 8,5 лет. Соответственно, стаж для пособия в 80% также увеличится на полгода – до 5,5 лет.

Кроме того, основные изменения в 2016 году коснутся людей, претендующих на получение пособий из-за временной нетрудоспособности. Так, стаж работников будет учитываться иначе: если в 2015 году достаточно проработать 8 лет (и иметь официальное подтверждение этого факта) для того, чтобы получать пособие в размере 100%, то в 2016 году этот срок увеличится до 8,5 лет. Соответственно, стаж для пособия в 80% также увеличится на полгода – до 5,5 лет.

В этой области существует еще один законопроект, который предлагает повысить страховой стаж для временно нетрудоспособных работников еще более значительно – до 15 лет для получения 100%, 8-15 лет – 80%, менее 8 лет — 60%. Однако, на данный момент он не принят.

Компаниям, в которых часть сотрудников является иностранными гражданами, придется рассчитывать пособия несколько чаще, поскольку теперь такие работники смогут претендовать не только на оплату больничных, но и на пособия по временной нетрудоспособности.

В 2016 году серьезно ужесточаются требования к оформлению и заполнению больничного листа. Так, если они не будут соблюдены, высока вероятность отказа в получении компенсации.

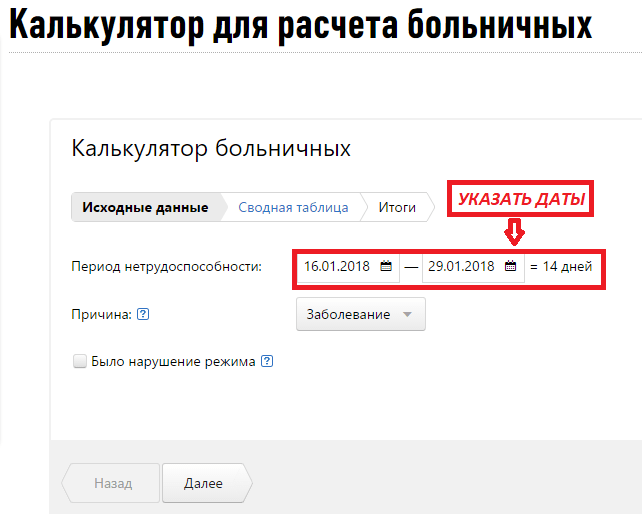

Бухгалтеры и руководители все чаще используют онлайн-калькулятор расчета больничного листа в 2019 году в ФСС. Ведь формулу, как рассчитать больничный лист, знают многие. Но надо еще проверить корректность и правильность исчислений. И в этом поможет наш бесплатный сервис.

Чтобы понять, как рассчитать больничный онлайн, разберем такую ситуацию: работник Иванов А.С. заболел 16.01.2018 ОРВИ с осложнением, режим пациент не нарушал. Листок нетрудоспособности закрыт 29.01.2018. Общий трудовой стаж Иванова — 5 лет. Заработок за 2016 и 2017 гг. — оклад 20 000 рублей ежемесячно, премии не получал, не болел. Посмотрим, как при таких исходных данных рассчитать больничный.

Калькулятор состоит из нескольких разделов: исходные данные, сводная таблица, итоги.

Расчет больничного (онлайн-калькулятор) начинается с заполнения полей о периоде болезни и причинах нетрудоспособности. Заполнять эти разделы необходимо по данным в листе нетрудоспособности. Сначала указываем начало и конец периода, а калькулятор самостоятельно рассчитает продолжительность болезни.

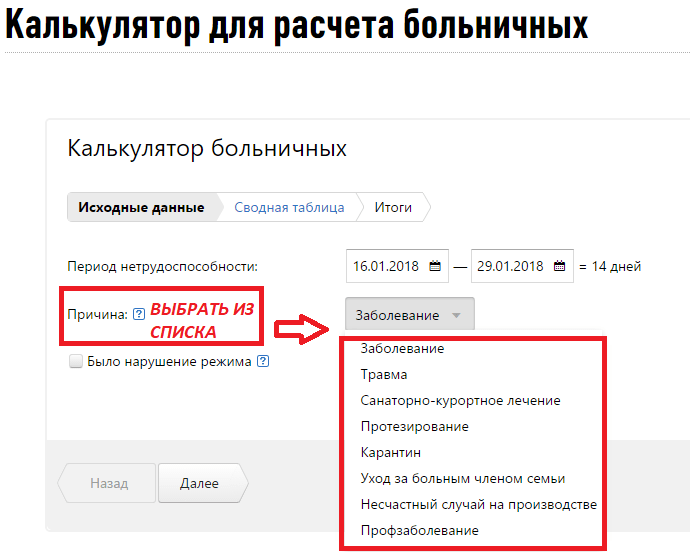

По умолчанию программа считает, что причина нетрудоспособности — заболевание. Но если работник не трудился из-за травмы, карантина или по иным обстоятельствам, нужно уточнить это.

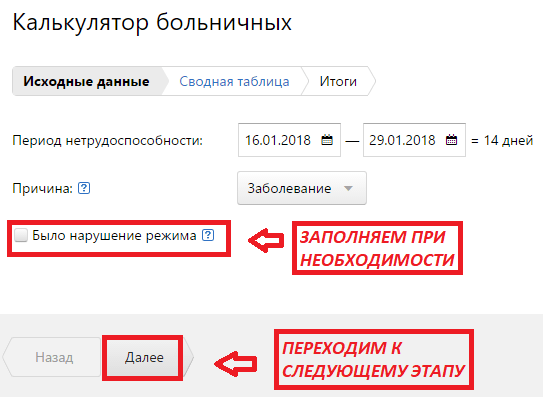

Онлайн рассчитать больничный лист получится только в том случае, если вписать информацию о нарушении режима. Сведения об этом также содержатся в листке нетрудоспособности. Эти данные очень важны для работодателя, потому что сумма к выплате в этом случае уменьшится и будет рассчитываться, исходя из МРОТ. Это предусмотрено требованиями, регулирующими, как оплачивается больничный лист в 2019 году. Калькулятор учитывает такие подробности. В примере нарушения режима не было.

Переходим к следующему этапу, нажимая кнопку «Далее».

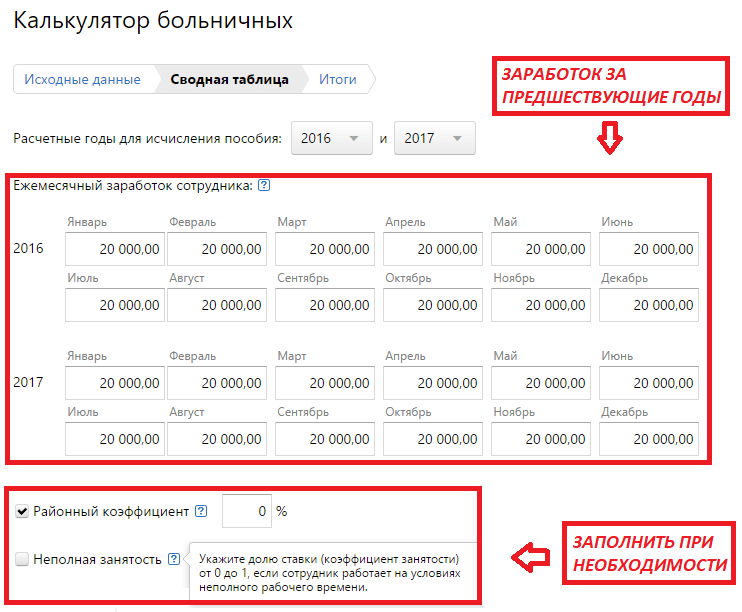

В этом разделе нужно заполнить сводную таблицу по ежемесячным суммам заработка за 2016 и 2017 гг. Для простоты расчетов в примере оклад в 20 000 рублей, которые работник получал на протяжении всех предшествующих 24 месяцев.

Чтобы было проще ориентироваться, воспользуйтесь подсказками. Например, в отношении заработной платы программа напоминает, какие именно суммы надо учитывать.

В примере не учитывается районный коэффициент, а работнику установлена полная ставка. Если эти показатели необходимы в ваших расчетах, уточняйте их в соответствующих полях.

Когда внесены все данные, сервис самостоятельно высчитывает средний дневной заработок.

На последнем этапе необходимо указать стаж работника, поскольку от этого зависит, какую сумму в итоге надо выплатить ему.

Автоматически система покажет:

Если вы заметили, что какие-то данные были введены неверно, возвращайтесь на нужный этап и исправляйте все, что нужно. Программа запомнит указанные ранее сведения, но окончательный расчет изменится с учетом исправлений.

В 2018 году в расчетный период для пособий входят 2016 и 2017 годы.

За 2016 год в расчет можно взять выплаты в пределах 718 000 руб., за 2017 год – в пределах

755 000 руб.

Рассчитаем максимальный среднедневной заработок для расчета больничного листа в 2018 году:

Максимальный среднедневной заработок для расчета по больничному листу в 2018 году составляет: 2017,81 руб.

С 1 января 2018 года МРОТ составляет 9489 руб. Среднемесячный заработок нужно сравнивать с 9489 руб.

В 2017 году МРОТ составлял 7800 руб. Так как, МРОТ увеличен, минимальный размер пособия по больничному в 2018 году стал больше.

Рассчитаем среднедневной заработок:

Максимальный среднедневной заработок на 2018 год составляет: 311,97 руб.

После выхода на работу после болезни сотрудник предъявляет больничный лист. Организация обязана назначить ему пособие в течение 10 календарных дней со дня обращения и выплатить – в ближайший день, установленный для выплаты зарплаты. Согласно статье 15 Закона № 255-ФЗ.

Пособие начисляют и выплачивают, если сотрудник обратится за ним не позднее шести месяцев со дня выхода на работу. Согласно статье 12 Закона № 255-ФЗ.

Оплатить нужно весь период нетрудоспособности работника, включая выходные дни и нерабочие праздничные.

При заболевании или бытовой травме пособие за первые три дня нетрудоспособности выплачивается работнику за счет фирмы, а с четвертого дня – за счет ФСС РФ (п. 2 ст. 3 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Для расчета больничного, количество дней в году всегда равно 730. Не важно, считаем в високосном году или нет. Только для расчета декретного пособия количество дней может быть другим.

Рассчитаем предельную базу для начисления взносов. Для расчета берем базовые величины за 2016 и 2017 годы: это 718 000 руб. и 755 000 руб. соответственно. В сумме это составит:

1 473 000 руб.

На работу в компанию пришел новый сотрудник. Из-за сложной экономической ситуации в своем регионе он долго не мог найти работу и в 2016 и 2017 годах не работал. Проработав около месяца, он заболел. Через неделю принес больничный лист на 5 календарных дней.

Так как в расчетном периоде (2016-2017) работник не получал заработную плату, бухгалтерия должна рассчитать пособие по больничному исходя из МРОТ.

Сначала определяем средний заработок: 9489 руб. × 24 мес. : 730 дн.= 311,97 руб.

Трудовой стаж сотрудника составляет 4 года 3 месяца, поэтому его пособие составит 60% (до 5 лет) от среднего заработка.

Расчет пособия выглядит так: 311,97 × 5 × 60% = 936,91 руб.

Похожая ситуация, в которой отсутствует заработок в расчетном периоде, будет у сотрудниц, вышедших из декретного отпуска. Если заработка не было, нужно рассчитывать больничное пособие из МРОТ с учетом трудового стажа.

Если страховой стаж работника менее 6 месяцев, пособие по больничному листу не может превышать МРОТ за полный календарный месяц, согласно части 6 статьи 7 Закона № 255-ФЗ.

В этом случае для расчета больничного, нужно рассчитать и сравнить: дневное пособие, рассчитанное из заработка работника и максимальное дневное пособие за конкретный месяц, рассчитанное из МРОТ.

Для примера, рассчитаем, максимальный размер дневного пособия за март и февраль 2018 года. В марте 31 день, в феврале – 28 дней.

Максимальный размер дневного пособия в феврале 2018 года составит: 9489 руб. : 28 дн. = 338,89 руб.

Максимальный размер дневного пособия в марте 2018 года составит: 9489 руб. : 31 дн. =

306,1 руб.

20 марта 2018 года он принес больничный лист за период болезни с 12 по 18 марта (7 календарных дней).

Заработок за расчетный период 2016 – 2017 гг. не считаем. Если у сотрудника стаж меньше 6 месяцев, пособие по больничному листу, не может быть больше МРОТ за полный календарный месяц и должно составлять 60% от среднего заработка.

Поэтому для дальнейшего расчета пособия мы должны взять сумму 311, 97 руб. и умножить ее на 60%. Получаем: 311,97 руб. × 60%=187,18 руб.

Начисляем пособие по больничному из дневного пособия, рассчитанного из МРОТ.

Пособие по болезни равно: 187,18 руб. × 7 дн. = 1310,26 руб.

На всякий случай. Для собственного спокойствия, сверим сумму начисления для марта и МРОТ. Полученная сумма 187,18 × 31 = 5802,58 руб. Эта сумма меньше МРОТ.

Выплачиваем пособие в размере 1310,26 руб.

Калькуляция выплат за бюллетень нетрудоспособности волнует не только сотрудников, но и их работодателей. В 2013 году появились нововведения и некоторые изменения, которые заинтересовали и тех, и других.

По состоянию на 2013 год расчёт выплат по причине нетрудоспособности производится согласно:

При травмах (кроме травм на производстве), заболеваниях работнику полагается пособие, в народе именуемое «больничным». Бюллетень, кроме как по собственному заболеванию и травме, можно предъявлять в случаях:

Причиной снижения выплат может быть :

Стоит обратить внимание, что оплата производится не только при действующем трудовом договоре, но и в течение тридцати дней после прекращения его действия.

На обращение за пособием даётся полгода с даты закрытия больничного листа. При занятости на двух и более местах работы требовать оплату листа нетрудоспособности можно с каждого работодателя.

При расчёте суммируются все выплаты, полученные за два прошедших года (при условии, что с них был осуществлён страховой вычет), потом делятся на 730.

При расчёте суммируются все выплаты, полученные за два прошедших года (при условии, что с них был осуществлён страховой вычет), потом делятся на 730.

По адресу: обсуждается, каким образом можно узнать свои долги по налогам.

При расчёте больничного часто возникают спорные случаи. Рассмотрим более распространённые варианты.

Пример 1 . Касаткина А.А., инженер организации «СтройТех», болела с 10 по 18 июня. Стаж — 14 лет и 5 месяцев. В 2011 г. её доход составил 282 тыс. рублей; в 2012 - 319 тыс. рублей.

Оснований для отказа или снижения суммы выплат нет. Следовательно, будет выплачен 100% размера среднего заработка, т.к. полученные суммы не превышают установленных лимитов.

За 9 дней текущего больничного Анна Аркадьевна получит (282 000 руб. + 319 000 руб.)/730 дней*1*9 дней=7409,59 руб.

Пример 2 . Начальник отдела сбыта Егоров П.М. предоставил по месту работы бюллетень на 10 дней. Стаж работы на рассматриваемый момент составил 4 года и 7 месяцев. Доход за 2011 год равен 635 тыс.рублей, за 2012 год - 786 тыс. рублей. Так как выплаты выше прописанных ограничений, расчет ведётся исходя из сумм в 463 тыс. руб. и 512 тыс.руб.

В соответствии со стажем, попадающим в интервал до пяти лет, рассчитываемая сумма умножается на 60%.

В итоге выплата за 10 дней больничного равна: (463 тыс. руб. + 512 тыс. руб.)/730 дней*0,6*10=8013,7 рубля.

Таким образом, без потерь в зарплате болеть могут только работники, имеющие стаж более восьми лет и «белую» зарплату максимум в 40 тыс. руб. Вероятно, что в следующих редакциях закона стаж для получения 100% зарплаты будет увеличен.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...