Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Вот и наступил 2018 год, налоговая декларация 2017 3-НДФЛ год кому то обязательна для заполнения, а у кого это шанс вернуть часть потраченных сумм в рамках вычета.

Как скачать программу «Налоговая декларация 2017»? Как правильно и без ошибок заполнить декларацию на имущественный вычет? Как заполняется и какие документы необходимо для социальных вычетов (обучение, лечение, и.т.д.)? Как декларировать полученные в прошлом году доходы? Все это более подробно мы изложили в данной статье и предлагаем пошаговую инструкцию по заполнению декларации за 2017 год.

После заполнения первого окна, переходим к заполнению окна «Сведения о декларанте»

1

— Укажите вашу фамилию, имя, отчество.

1

— Укажите вашу фамилию, имя, отчество.

2 — Внесите номер вашего ИНН.

3, 4 — Укажите дату и место вашего рождения.

5 — Данные о гражданстве. В данном пункте по умолчанию стоит – Россия. Если иное, выберите в раскрывающемся списке.

6, 7, 8, 9 — Внесите сведения о документе, удостоверяющем личность, для начала выберите наименование вашего документа.

Обычно в данном пункте вносится информация из паспорта: серия, номер, дата выдачи и кем выдан

10 — Укажите ваш контактный телефон.

Закончив внесение сведений о себе, переходим к заполнению окна о ваших доходах.

Выбираем следующее окно «Доходы, полученные в РФ».

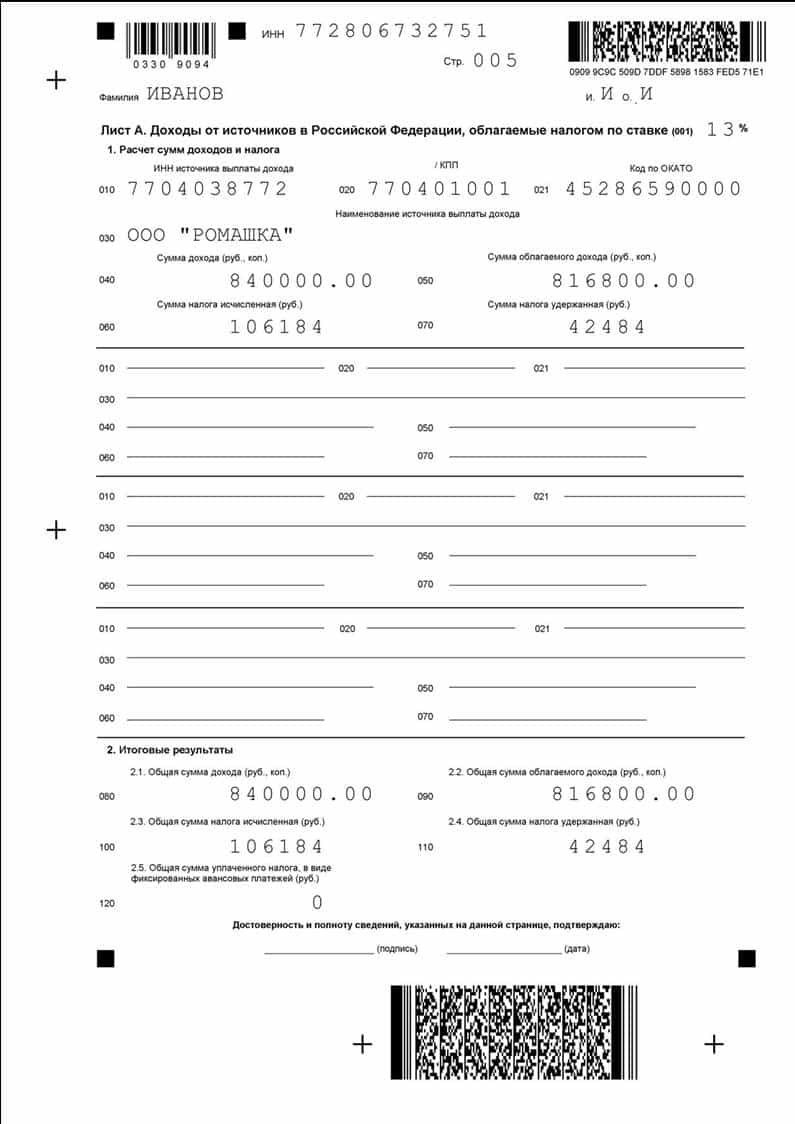

Начнем заполнение данных в программе «Декларация 2017» о вашем доходе, полученном у работодателя и облагаемом по ставке 13%. Для этого вам потребуется «Справка о доходах физического лица» 2-НДФЛ.

1 и 2 — Добавляем Источник доходов по ставке 13%.

3 — В окне «Источник выплаты» внесите данные о вашем работодателе из справки 2-НДФЛ.

4 — Если стандартные вычеты у вас у данного работодателя, то ставьте галочку.

Закончив, вносить данные о работодателе, переходим к заполнению данных о самом доходе.

1 — Добавляем доход

2 и 3 — Выбираем код дохода, из раскрывающегося списка. Коды берем из справки 2-НДФЛ.

Наиболее часто встречающиеся коды:

4 и 5 — Из справки 2-НДФЛ вносим сумму дохода и месяц, в котором этот доход был получен.

После внесения информации о доходах, полученных помесячно, вносим в нашу будущую декларацию 3НДФЛ информацию об облагаемой сумме дохода, исчисленных и удержанных налогах (из справки 2-НДФЛ).

Если у вас есть еще другие работодатели, повторяем всю цепочку действий еще столько раз, сколько у вас источников дохода.

В качестве дохода в текущем году может быть, например: продажа квартиры. Рассмотрим данную ситуацию подробно.

Добавляем еще один источник дохода. Называем его «Продажа квартиры». Рекомендую указать здесь фамилию покупателя. Таким образом, окончательно источник дохода звучит как «Продажа квартиры Петрову А.В». Больше никаких данных (ИНН, КПП, ОКТМО) можно не указывать.

Вносим сведения, о продаже квартиры.

1 — Добавить.

2 — Выбираем код дохода (1510 – доходы от продажи жилых, домов, квартир, комнат, дач и т.д.).

3 — Указываете сумму дохода, равную сумме продажи из договора продажи квартиры.

1 — Вносим сумму дохода равную сумме продажи квартиры.

2 — Если ваша квартира была продана до 01.01.2016 галочку не ставим и переходим к п. 6. Если же квартира продана после 01.01.2016, указываем это.

3 — Указываем еще раз стоимость квартиры из договора продажи.

4 — Кадастровый номер недвижимости.

5 — Указываем ее кадастровую стоимость. Очень часто данная информация (о кадастровой стоимости есть в договоре продажи), если нет, то ее можно посмотреть на сайте Росеестра .

Для этого вводите кадастровый номер и адрес объекта недвижимости.

Вы можете спросить зачем нужна эта информация? А вот зачем. При продаже квартиры до 01.01.2016 ваш налогооблагаемый доход рассчитывался исходя из стоимости продажи квартиры из договора продажи. Т.е. если вы продали квартиру за 1,5 млн. рублей, то и налогооблагаемый доход был равен этой сумме.

Если же вы продали квартиру после 01.01.2016, то налогооблагаемый доход определяется исходя, превышает ли стоимость квартиры по договору продажу величину 70% от кадастровой стоимости. Если да, то налогооблагаемый доход равен стоимости продажи квартиры, если же нет, то равен кадастровой стоимости, умноженной на 0,7.

Пример №1: Вы продали квартиру за 3,5 млн. рублей. Кадастровая стоимость составляет 2,5 млн. рублей. 70% от нее равны 1,75 млн. Таким образом, налогооблагаемый доход равен стоимости продажи 3,5 млн. рублей.

Другой вариант.

Пример №2: Вы получили в наследство квартиру с кадастровой стоимостью 6 млн. рублей. Продали за 2,3 млн. рублей. 70% от кадастровой стоимости равно 0,7*6 млн = 4,2 млн рублей. И это больше той суммы, за которую вы продали квартиру. Таким образом налогооблагаемый доход будет равен 4,2 млн рублей, а не 2,3 млн.

5 — Будем выбирать код вычета. Если, квартира в собственности с момента покупки квартиры меньше трех лет, и пяти лет, если с 01.01.2016, вы можете рассчитывать на следующие вычеты:

Пример: Купив жилье за 1,3 млн. руб. (и имеется договор о покупке), а продали за 1,7 млн. руб. но владели меньше трех лет. Вычет к выплате составит 1 млн. (по коду 901), либо 1,3 млн. (в соответствии с кодом 903 – учитывая суммы расходов по приобретенной квартире).

Если вы выбрали код 903 в п. 9, в п. 10 указываете стоимость квартиры при покупке и при сдаче декларации 3-НДФЛ прикладываете договор, по которому вы приобрели свою квартиру.

8 — Указываем месяц, в который была продана квартира.

Как только закончили вносить доходы, переходим к заполнению вкладки «Вычеты».

Данный раздел декларации необходимо заполнять, если вы планируете .

1 — Если вы рассчитываете на стандартные налоговые вычеты, то проставьте галочки в в нужном окне.

2 — Если вы имеете отношение к категории людей, претендующих на вычет по коду 104 (ст. 218 п. 1 пп.2 НК РФ) или по коду 105 (ст. 218 п. 1 пп.1 НК РФ) укажите галочкой в нужном окне. Если не претендуете, также делаете отметку.

3 — Вычет на ребенка. В данном пункте проставьте количество детей:

Например: на начало года у вас был один ребенок, а в мае родился еще один ребенок. Тогда мы убираем галочку о неизменном количестве детей. И вручную проставляем с января по апрель – 1 ребенок, с мая – 2 ребенка.

Первый столбец каждого месяца используется, когда детей меньше трех. Средний столбец используется, когда три и больше. Третий столбец – если есть дети-инвалиды.

Заполнение декларации 3-НДФЛ за 2017 год: , оценка квалификации, добровольное страхование, благотворительность.

1 — Выбираем вкладку «Социальные вычеты».

2 — Делаем отметку о предоставлении данного вида вычетов, если мы на них претендуем.

3 — В п. 3 – 6 указываем суммы, которые были потрачены на лечение, обучение свое и/или детей, добровольное страхование и т.д.

Не забывайте про документальное подтверждение своих расходов.

Для корректного заполнения декларации за 2017 год по имущественному вычету, вам понадобится декларация 3-НДФЛ за прошедшие года (если такие имеются), справка полученная от банка по уплаченным процентам по ипотеке, если конечно квартира куплена по ипотеке, и вы желаете оформлять имущественный вычет и по уплаченным процентам. Продолжаем заполнять следующий вычет и инструкция по пользованию программой заполнения декларации по вычету 13 % на покупку квартиры будет Вам в помощь!

1 — Выбираем вкладку «Имущественный вычет».

2 — Добавляем новый объект недвижимости.

3 — Указываем способ приобретения: договор купли-продажи или инвестирование.

4 — Выбираем наименование объекта недвижимости (квартира, комната, дом и т.д.).

5 — Указываем вид собственности – индивидуальная, совместная или другая.

6 — Указываем ваш признак налогоплательщика – Собственник объекта недвижимости или другое.

7 — Выберите код номера объекта: кадастровый, условный, инвентарный. Если номер отсутствует, выбираете данную строку.

8 — Если номер есть, то вводите его в данной строке.

9 — Если нет, указываете место нахождения объекта недвижимости.

Заявление на возврат НДФЛ при покупке квартиры или жилья —

10 — Заполняем окошко «дата регистрации права собственности» из документа «Свидетельства о регистрации права собственности».

11 — Данное окно носится, если квартира куплена до 01.01.2014 года. Только в этом случае записываете долю о владении квартирой. Если куплена после 01.01.2014г. то вписывать ничего не нужно.

12 — Вносим год, с того момента, с которого стали оформлять вычет.

13 — Указываем стоимость объекта (или стоимость доли). Точные данные можно взять из договора купли-продажи на квартиру. Следует заметить, что всю стоимость квартиры вам никто не вернет, вычет составит 2 млн. рублей. Конечно стоимость квартиры может составлять и 20 и 30 млн. рублей, но максимально допустимая сумма ограничена до 2 млн. 14. В данном окне, внесите всю сумму процентов по ипотеке, которые вами уже уплачены Банку, необходимо указать всю сумму процентов, выплаченных вами по ипотечному кредиту. Таким образом, необходимо взять декларацию за прошлый год и сложить суммы процентов по декларации и уплаченные проценты из справки (полученной от Банка). Если же декларация оформляется первоначально, тогда берутся только суммы из справки.

1 — Впишите вычет, предоставленный вам за предыдущие годы. В случае первичного заполнения декларации 3-НДФЛ на имущественный вычет, необходимо поставить «0» Если вам уже был предоставлен имущественный вычет, то данную сумму возьмите из предыдущей декларации 3-НДФЛ

2 — Данное окно необходимо для внесения, в том случае, если имущественный вычет вы получали у своего работодателя и у вас НДФЛ не удерживался.

3 и 4 — Если, вам необходимо оформить вычет и на %% по ипотеке, то заполняем по аналогии пп. 1 и 2.

Для заполнения декларации необходимо перейдите в раздел «Жизненные ситуации», выберите раздел - «Подать декларацию 3-НДФЛ» , затем кнопку «ЗАПОЛНИТЬ НОВУЮ ДЕКЛАРАЦИЮ ОНЛАЙН».

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Выберите год, за который составляется налоговая декларация. (В своем личном кабинете можно заполнить декларацию только на себя).

Поля «Фамилия», «Имя», «Отчество», «ИНН» заполнятся автоматически.

Если укажите ИНН, то сведения о дате и месте рождения, о гражданстве, о документе, удостоверяющем личность можно не вводить. При отсутствии ИНН эти разделы обязательны к заполнению.

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Выберите доходы, о которых хотите заявить в декларации и нажмите кнопку "ДАЛЕЕ".

Налоговый вычет - это сумма, которая уменьшает размер дохода, с которого взимается налог, либо позволяет вернуть часть налога, ранее уплаченного в бюджет.

Выберите вычеты, которые необходимо включить в декларацию и нажмите кнопку "ДАЛЕЕ".

В разделе «Доходы» по умолчанию для ввода доступна вкладка «Доходы, облагаемые по ставке 13%».

Для ввода доходов нажмите кнопку «Добавить доход».

Если нужно ввести иные доходы, выберите соответствующую вкладку с процентами.

4.1 По справке 2-НДФЛ введите следующие данные:

4.2 При заполнении декларации в связи с продажей имущества (квартиры, земельного участка и т.д.),находившегося в собственности менее 3-х лет:

В разделе «Сведения о полученном доходе» введите:

Выберите Код дохода:

Введите сумму дохода, полученного от продажи имущества.

Выберите код вычета:

- при продаже квартиры, садового домика и земельного участка- «901»(1 000 000 рублей) или «903»

(в сумме документально подтвержденных расходов);

- при продаже доли квартиры- «904»(сумма, равная 1 000 000 рублей / долю) или «903» (в сумме документально подтвержденных расходов);

- при продаже транспорта, гаража, объекта незавершенного строительства -«906»(250 000 рублей) или

«903» (в сумме документально подтвержденных расходов). Введите сумму вычета.

Если все доходы введены, нажмите кнопку «Далее».

5.1 Для получения имущественных налоговых вычетов во вкладке "Имущественный налоговый вычет" введите данные о расходах на приобретение жилья и погашение процентов по целевым кредитам.

Введите данные по объекту с помощью справочников.

В зависимости от того, впервые вы получаете имущественный вычет или часть вычета вами уже была получена ранее, заполните форму в блоке «Общие суммы расходов».

5.2 Если вы дополнительно хотите получить социальный налоговый вычет, выберите соответствующую вкладку в меню вычетов.

Для получения социальных налоговых вычетов поставьте галочку в соответствующем поле.

Укажите сумму расходов в соответствующей строке.

Для получения налоговых вычетов нужно предоставить в налоговую инспекцию документы, подтверждающие расходы. Через личный кабинет можно направить электронные образы документов, для этого перед отправкой декларации «отсканируйте» документы.

Нажмите кнопку «Прикрепить документ», выберите место расположения файла документа - клавиша «Выбрать файл». В строке «Описание» впишите краткую информацию о документе (например, справка о доходах) и нажмите кнопку «Прикрепить файл».

После заполнения всех необходимых разделов открывается форма «Итоги», где отражаются результаты заполнения декларации.

Для редактирования данных, можно входить в любой из разделов декларации.

Чтобы посмотреть, как выглядит декларация на бумажном носителе, нажмите кнопку «Просмотреть сформированную декларацию в формате pdf».

Для просмотра декларации нужно, чтобы на компьютере была установлена программа «Adobe

Reader».

После того как все документы, требующие отправки, будут сохранены, в разделе «Подписать ключом усиленной неквалифицированной электронной подписи» наберите пароль, который вы вводили, когда формировали сертификат электронной подписи и нажмите кнопку «Подтвердить и отправит».

Если вы забыли пароль, то сертификат подписи можно сформировать вновь, отозвав действующий сертификат.

После отправки в инспекцию декларация не подлежит редактированию, но при необходимости можно

заполнить уточненную декларацию и направить ее в инспекцию.

Если вы представляете декларацию с целью получения налогового вычета, необходимо направить в инспекцию и заявление на возврат налога.

Для этого в разделе «Итоги» ветки «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ» выберите вкладку «Возврат/уплата налогов» и нажмите кнопку «Заявление на возврат».

Заполните необходимые данные и нажмите кнопку «Сохранить и продолжить».

Для отправки заявления в инспекцию введите пароль, который вы вводили, когда формировали сертификат электронной подписи и нажмите кнопку «Отправить».

После отправки заявления в разделе «Результаты» будет сформировано сообщение «Документ был

получен и зарегистрирован в инспекции».

Кроме того, информацию о регистрации заявления можно увидеть в ветке «Документы налогоплательщика/ Электронный документооборот».

Если вы заполнили декларацию в программном продукте «Декларация» или ином программном обеспечении, формирующем xml-файл, то ее можно отправить в инспекцию из личного кабинета.

В этой же ветке «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ» вместо кнопки «ЗАПОЛНИТЬ НОВУЮ ДЕКЛАРАЦИЮ ОНЛАЙН» нажмите на кнопку «ОТПРАВИТЬ ДЕКЛАРАЦИЮ, ЗАПОЛНЕННУЮ В ПРОГРАММЕ».

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Пример заполнения формы 3-НДФЛ в "Личном кабинете налогоплательщика"

Выберите год декларации и файл. Вложите подтверждающие документы, подпишите электронной подписью и направьте декларацию в инспекцию. В случае представления декларации с целью получения налогового вычета не забудьте направить заявление на возврат.

Налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю,

предварительно подтвердив это право в налоговом органе. Заявление о подтверждении права на получение

налогового вычета можно заполнить в личном кабинете и отправить в налоговую инспекцию, подписав электронной подписью.

Для заполнения заявления во вкладке «Жизненные ситуации» выберите раздел «Запросить справку и другие документы», затем выбрать необходимую справку.

В открывшемся окне заполните необходимые данные, приложите электронные копии документов, подпишите ключом электронной подписи, полученным в личном кабинете, и нажмите кнопку «Отправить».

По истечении 30 дней получите в налоговом органе уведомление о праве на имущественный вычет и передайте его работодателю.

Заполнение декларации по подоходному налогу с помощью специального программного обеспечения является вторым по популярности подготовки 3-НДФЛ для получения налогового вычета. Рассмотрим подробно, как заполнить 3 НДФЛ в программе “Декларация.2017” при заявлении по расходам на покупку квартиры или строительство дома.

Скачать программу “Декларация” для заполнения 3-НДФЛ за 2017, 2016, 2015 и 2014 год вы можете на , сайте ФНС или ГНИВЦ.

В открывшемся окне сразу попадаем на первую вкладку “Задание условий” .

Обратите внимание, что некоторые из условий уже установлены (тип декларации, вид доходов и признак налогоплательщика) и их менять не нужно

.

Номер инспекции

Узнать к какой инспекции вы прикреплены можно с помощью сервиса “Определение реквизитов ИФНС, органа государственной регистрации ЮЛ и/или ИП, обслуживающих данный адрес”, расположенного на нашем сайте. Для этого необходимо указать адрес проживания (прописки по паспорту). Поле “Код ИФНС” заполнять не нужно.

Номер корректировки

Данное поле не трогаем. “1” ставится только если сдается уточненная налоговая декларация, в которой исправляются ошибки в ранее сданной и принятой к проверке декларации.

ОКТМО

Данное поле можно не заполнять, оно заполнится автоматически, после указания ОКТМО работодателя.

При заявлении вычета указывается ОКТМО работодателя, а при уплате НДФЛ, с полученного от продажи имущества дохода, - ОКТМО места постоянной прописки.

На этом заполнение вкладки “Задание условий” завершается.

Если декларация заполняется и сдается представителем, необходимо заполнить блок “Достоверность подтверждается” , где следует указать ФИО представителя и реквизиты доверенности, на основании которой он действует.

Заполнять данный раздел необходимо в точном соответствии с паспортом, в противном случае налоговый орган может отказать в приеме декларации.

Вкладку “Код страны”

менять не нужно.

В данном разделе нужно указать источники дохода, полученного в году, за который заявляется вычет.

Для этого, рядом с блоком “Источники выплат” , нажимаем на зеленый плюсик. В открывшейся вкладке указываем наименование работодателя, его ИНН/КПП и ОКТМО. Все эти сведения можно взять из справки 2-НДФЛ.

Если вместе с имущественным вычетом одновременно заявляется , то в открывшейся вкладке необходимо поставить галочку напротив строки “Расчет стандартных вычетов вести по этому источнику”

.

Проверить или исправить введенные сведения об источнике доходов можно нажав на кнопку, обозначающую руку, указывающую на блокнот, а удалить данные - нажав на красный минус.

Для этого нажимаем на зеленый плюс во втором блоке раздела и выбираем вид полученного дохода, нажав на кнопку “Код дохода” .

Для з/п по трудовому договору выбираем код “2000 – Заработная плата и иные доходы во исполнение трудового договора” , для доходов по договорам ГПХ - код “2010 – Работы по договорам гражданско-правового характера” .

Затем указываем сумму дохода и месяц его получения.

Код дохода, сумму и месяцы получения его получения лучше брать из справки 2-НДФЛ.

Если доход не изменялся в течение года и каждый месяц вы получили одну и ту же сумму (по справке 2-НДФЛ), можно воспользоваться кнопкой “Повторить доход” .

Затем в строках ниже указываем облагаемую налогом сумму дохода (строка “Налоговая база” в справке 2-НДФЛ), сумму налога исчисленную и удержанную.

Последнюю строку “Авансовые платежи иностранца” не заполняем.

Пример правильно заполненной вкладки “Доходы, полученные в РФ”:

По умолчанию программа переводит нас на вкладку “Стандартные вычеты”. Если вместе с вычетом за квартиру вы не планируете получать стандартный вычет, галочку со строки “Предоставить стандартные вычеты” убираем и переходим во вкладку “Имущественный” .

Затем ставим галочку “Предоставить имущественный налоговый вычет” и нажимаем на зеленый плюсик, чтобы добавить данные о приобретенной квартире, по которой будет заявляться вычет.

Способ приобретения недвижимости: по договору купли-продажи (при покупке готовой квартиры) или инвестирования (при покупке новостройки).

Наименование объекта : жилой дом, квартира, комната, з/у с жилым домом или под ИЖС, доли в указанном имуществе.

Вид собственности:

Общая совместная с заявлением о распределении расходов - при приобретении жилья в браке без выделения долей (50% у каждого из супругов).

Данный вид собственности указывается если вся сумма вычета заявляется одним из супругов, а второй отказывается от него, либо в случае, когда оба супруга получают вычет в установленных ими долях.

Общая совместная без заявления о распределении расходов - данный вид указывается, если стоимость жилья превышает 4 млн.руб и заявления на распределения расходов не требуется, так как предельная сумма вычетов, которую может заявить каждый из супругов, составляет не более 2 млн.руб., и перераспределить ее, отдав второму супругу, чтобы он заявил вычет не 2 млн.руб., а 4 млн.руб. - нельзя.

Также заявление не потребуется, если один из супругов заявляет его в размере 50%. Связано это с тем, что вычет по общей совместной собственной супругов распределяется по умолчанию в соотношении 50% на 50%.

Общая долевая собственность с заявлением о распределении расходов - данный вид собственности указывается , когда супруги хотят распределить вычет в пропорции, отличающейся от принадлежащих им долей. Как правило, это происходит если один из супругов не работает и не может получить свою долю вычета или размер доходов второго супруга позволяет получить вычет сразу.

Право на распределение вычета при покупке квартиры в долевую собственность супруги получили лишь в 2014 году. вычет будет предоставлен только в соответствии с долями в собственности.

Признак налогоплательщика:

Код номера объекта:

Если приобретенная недвижимость имеет кадастровый, условный или инвентарный номер, его необходимо вписать в строку “Номер объекта”, перед этим указав код номера объекта.

Место нахождения:

Адрес места нахождения указываем также из выписки ЕГРН или с сайта Росреестра.

В конце указываем дату документа, подтверждающего право на вычет. Для договора купли-продажи необходимо заполнить строку “Дата регистрации права собственности на жилой дом, квартиру, з/у” . Для договоров инвестирования - дату акта о передаче квартиры, комнаты или доли в них .

Год начала использования вычета:

Если вычет заявляется первый раз, указываем год “2017”, если он был заявлен в предыдущих годах - указываем год, когда была подана самая первая декларация на вычет.

Если вы являетесь пенсионером, то не забудьте поставить галочку в строке “Являюсь пенсионером”. Об особенностях получения вычета пенсионерами можно узнать из .

Стоимость объекта (доли):

Указываем полную стоимость квартиры, по которой заявляется вычет. Если квартира была можете указать также сумму уплаченных процентов.

На этом заполнение блока “Список объектов” завершается.

Строки “Вычет у налогового агента в отчетном году (код 311) и (код 312)

заполняются только если они указаны в справке 2-НДФЛ в разделе 4. Стандартные, социальные и имущественные налоговые вычеты

.

На этом заполнение декларации завершается. В самом конце выбираем действие, которое хотим применить к декларации: сохранить, просмотреть, напечатать или проверить.

Бланк самой декларации довольно большой, иногда разобраться действительно проблематично.

Для того чтобы все заполнить правильно, вы можете либо обратиться к специалисту, либо воспользоваться онлайн-сервисом для ведения учета .

Ну а в простых случаях достаточно будет только нашей инструкции! Итак, приступим.

Форма 3-НДФЛ установлена Приказом ФНС России № ММВ-7-11/671@ от 24.12.2014 года. В этом же приказе есть порядок ее заполнения и все приложения, которые могут для этого понадобиться.

Важно! С 19 февраля 2018 года при заполнении отчета 3-НДФЛ за 2017 год нужно применять обновленную форму декларации, основываясь на изменениях, внесенных Приказом ФНС №МММВ-7-11/822@.

Который следует сдавать, отчитываясь за 2017 год.

Итак, если вы скачали форму декларации по подоходному налогу, то уже увидели, что листов там очень много. В стандартном случае ИП нужно заполнить всего 4 страницы:

Здесь, опять же, все стандартно. Все эти правила вы могли видеть в любой другой декларации:

Ниже будет пошаговая инструкция по заполнению декларации 3-НДФЛ. Обратите внимание на образец заполнения и учтите все нюансы.

С заполнением титульного листа вопросов обычно не возникает – в 3-НДФЛ тут все тоже довольно просто и стандартно. Что проставляем? Двигаемся построчно:

Обращаем ваше внимание на то, что в новой форме декларации Адрес места жительства ИП как в РФ, так и за ее пределами, на титульном листе больше не заполняется, как было в предыдущей форме!

На этом с титульником все! Остаются только раздел для подтверждения данных – здесь все стандартно, как и в любой другой декларации (например, можете посмотреть, ). Раздел для работника налоговой вы не трогаете, его заполняет непосредственно представитель налоговой в момент подачи документа.

Образец заполнения титульного листа 3-НДФЛ представлен ниже:

Заполнение листов удобнее осуществлять в обратном порядке. То есть, сначала мы будем заполнять Лист В, а потом уже вернемся в Раздел 2, и, наконец, в Раздел 1. Не забываем, что на каждом из этих листов следует проставить ИНН, № страницы, а также свою фамилию и инициалы.

Лист В предназначен для отражения доходов от предпринимательской деятельности (сюда же относятся адвокаты / нотариусы / главы КФХ). Можно сказать, что здесь проставляются исходные данные для дальнейшего расчета подоходного налога.

Итак, заполняем сначала первую группу показателей о виде деятельности:

Важно! ИП на НДФЛ может в составе расходов учесть все расходы при условии соответствия их нормам НК РФ, либо применить профессиональный вычет, составляющий 20% от доходов. Второй вариант выгодно использовать, когда фактические расходы небольшие или когда вы не можете документально подтвердить расходы – без документов налоговая при проверке исключит их из расчета налога.

Важно! Лист В (первая и вторая группа показателей) заполняем на каждый вид деятельности, затем в первом листе из заполненных проставляем итоговые данные в третье группе показателей.

Теперь заполняем третью группу показателей – подводим итоги:

У нас вид деятельности один, поэтому мы просто переносим данные.

На этом с данным листом все. Четвертая группа показателей заполняется в случае, если 3-НДФЛ сдает глава КФХ, а пятая – для тех, кто корректировал базу и налог в соответствии с положениями п.6 ст. 105.3 в случае применения цен, не соответствующих рыночным, в сделках с взаимозависимыми лицами.

Пример заполнения Листа В представлен ниже:

В Разделе 2 мы сначала проставляем в строке 001 ставку по налогу. В нашем примере это будут стандартные 13%. Если вы отчитываетесь за НДФЛ по нескольким ставкам, то на каждую нужно заполнить отдельный расчет. Затем в строке 002 указываем вид дохода, у нас это «3» — иное. Дивиденды и доходы в виде прибыли контролируемых иностранных компаний и прочие ситуации мы в примере не рассматриваем.

Образец заполнения Раздела 2 представлен ниже:

В Разделе 1 мы проставляем итоговые данные по всем листам декларации с учетом всех видов деятельности и всех ставок. У нас пример простой, поэтому Раздел 2 заполнить очень легко:

Важно! Если у нас, наоборот, выявлен налог к возврату из бюджета (код результата в строке 010 поставили «2»), то мы ставим ее по строке 050, а строка 040 у нас будет с прочерками. Если налог = 0, код результата в строке 010 ставим «3», а строки 040 и 050 – прочеркиваем.

Образец заполнения Раздела 1 представлен ниже:

Также вы можете скачать заполненный образец, из которого мы делали скриншоты выше.

Сдать заполненную декларацию нужно до 30 апреля. Если вы сдаете декларацию при закрытии ИП, то здесь дается совсем немного времени – подать документ нужно в течение 5 дней с момента, когда вы перестали вести деятельность. В этой ситуации декларация составляется за неполный год, то есть только за тот период, который вы отработали как ИП.

3-НДФЛ сдается по месту проживания ИП в бумажном виде, по почте ценным письмом или электронно (можно сдать на сайте ФНС). Не забывайте, что сдать бумажный вариант могут только те ИП, у кого число работников менее 100 человек. У кого работников больше (таких ИП, конечно, немного, но они есть!) – сдают декларацию исключительно в электронном виде.

Здесь варианта два:

Данная статья будет полезна тем физическим лицам, которые не знают, как правильно составить за 2019 год.

Скачать бланк декларации 3-НДФЛ за 2019 годРечь пойдет о бланке, способах оформления и правилах, в соответствии с которым должен быть заполнен документ подобного рода. Также ниже приведены ссылки на бесплатное скачивание разных вариантов налоговой декларации.

В 2019 году налогоплательщики заполняют декларацию, либо если они хотят возместить переплаченные налоги из государственного бюджета (получить налоговый вычет), либо если у них имеются задолженности перед налоговой инспекцией.

А иногда документ оформляется и подается на проверку для того, чтобы физическое лицо могло отчитаться о внеплановой прибыли (например, при продаже недвижимости или получении дохода с помощью инвестиционного счета).

Следует отметить, что Федеральная налоговая служба для декларации утвердила специальную , последние правки в которую были внесены 25 октября 2017 года. Документ, подтверждающий правомерность данного бланка, - приказ ММВ-7-11/522.

Процесс заполнения налоговой декларации может происходить по-разному, причем каждый налогоплательщик имеет право самостоятельно выбрать, каким из нижепредложенных вариантов ему воспользоваться:

Оформить на компьютере. Налоговым законодательством утверждено специально разработанное программное обеспечение для заполнения декларации 3-НДФЛ, которое можно или скачать, или вписать в него информацию в онлайн-режиме. После того как в программ у буд е т полностью внесена вся требуемая информация, ее нужно переслать на проверку в налоговую службу.

Если же у физического лица, которому необходимо оформить форму 3-НДФЛ, возникают какие-либо затруднения относительно данного вопроса, рекомендуем задать их налоговому инспектору, работающему в инспекции по месту его регистрации.

Бланк налоговой декларации начинается с титульной страницы, в которую должны быть внесены основные сведения о заявителе на вычет, затем идут разделы один и два, предназначенные для внесения всевозможных расчетных значений, имеющих отношение к налогооблагаемой базе, а за этими страницами уже следует лист А, посвященный информации о доходах.

Все эти листы должны быть заполнены физическим лицом в любом случае, независимо от того, для каких целей оно подает декларацию (если прибыль налогоплательщика поступает со стороны иностранных государств, то нужно оформить лист Б).

«В » — лист, необходимый для письменной отчетности о прибыли физических лиц, занимающихся особым родом деятельности, к которой относятся такие профессии, как предприниматели, руководители фермерских хозяйств, частные адвокаты и нотариусы, а также некоторые другие.

«Г» — на данной странице в соответствующих пунктах отображаются доходы, с которых по закону не снимается НДФЛ. Например, это единоразовая материальная помощь, выдаваемая налогоплательщику за рождение сына либо дочери, компенсации, предоставляемые со стороны руководителей в сторону бывших сотрудников, являющихся инвалидами, подарки, доставшиеся от предпринимателей или предприятий, а также некоторые другие виды прибыли.

«Д1» и «Д2» — оба листа предназначены для указания сведений , касающихся финансовых операций с имуществом. Только лист Д1 заполняется, если речь идет о покупке налогоплательщиком земельного участка, дома, квартиры или комнаты (или же вложении денежных средств в строительство перечисленных объектов недвижимости), а лист Д2, если им была осуществлена сделка по продаже имущества.

«Е1 » — эта страница включена в форму 3-НДФЛ для того, чтобы физические лица могли претендовать на стандартные налоговые скидки (это денежные компенсации, которые предоставляются льготным категориям граждан или родителям в качестве помощи в обеспечении детей) либо социальные вычеты (возмещение налога за расходы, связанные с оплатой медицинских процедур и покупкой медикаментов, с выплатами за обучен ие , а также со взносами благотворительного, пенсионного и страхового характера).

«Е2» —

лист с подобным обозначением нужен для физических лиц, заявляющих на сокращение налоговой базы согласно подпунктам 1.4 и 1.5, которые входят в состав статьи 219 Налогового кодекса. То есть это всевозможные налоговые скидки, которые выдаются инвесторам, переплатившим НДФЛ.

«Ж» — такую страницу обязаны заполнять те налогоплательщики, которые по закону имеют право на получение профессиональной налоговой компенсации. К данной категории физических лиц относятся не только индивидуальные предприниматели и лица, получающие прибыль в результате выполнения гражданско-правовых заданий, зафиксированных в специальных договорах, но и налогоплательщики, чей доход связан с объектами авторского права, а также частные юристы.

«З» — этот лист занимает сразу несколько страниц бланка 3-НДФЛ и посвящен доходам, связанны м с осуществлением различных имущественных сделок с помощью ценных бумаг, а также прибыли, которая поступает налогоплательщикам от операций с производными финансовыми инструментами (соглашение, фиксирующее права, касающиеся базового актива).

«И » — данная страница необходима для проведения расчетных операций налогооблагаемой базы по прибыли, поступившей физическим лицам, которые принимают участие в инвестиционных товариществах.

Если декларация заполняется на бумажном носителе, то обязательно скрепите листы , тем самым исключив потерю одного или нескольких из них. Скрепление должно быть сделано в тех местах страниц, где нет никакой информации или изображений. Помимо этого, важен формат и цвет печати. Пользуйтесь только черным или синим цветом и ни в коем случае не печатайте одновременно несколько страниц на одном листе.

Также в процессе заполнения налоговой декларации стоит учитывать, что вся указанная информация должна иметь документальное подтверждение. То есть написанные на титульной странице паспортные сведения должны полностью соответствовать данным, отображенным в приложенной к форме 3-НДФЛ копии паспорта, сумма расходов - размеру, указанному в платежной документации, и так далее.

Кроме этого, если заявитель на вычет сомневается в своих правах на уменьшение налогооблагаемой базы, для прояснения ситуации рекомендуем ознакомиться с 218-221 статьями Налогового кодекса. Также очень важно соблюсти срок подачи на рассмотрение бланка 3-НДФЛ и не забыть о таком понятии, как срок давности вычета.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...