Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Поскольку никаких четких правил касательно того, как оформить РКО при выдаче зарплаты по ведомости, в Указании нет, будем исходить из общих правил. Они таковы. У зарплатной ведомости есть срок действия - максимум 5 рабочих днейп. 6.5 Указания . Конкретный срок должен указать в ведомости директор, исходя из того, сколько дней необходимо для выдачи зарплаты всем работникам (с учетом установленных сроков выплаты зарплаты, текущих командировок, отпусков, отгулов и т. п.). В течение этого срока сумма, подлежащая выдаче по ведомости, может храниться в кассе сверх лимит ап. 2 Указания . И до тех пор пока этот срок не истечет либо вся зарплата не будет выплачена раньше окончания этого срок апп. 4.6 , 6.5 Указания :

На конец последнего дня срока действия ведомости кассир подписывает ведомость, помечает в ней депонированные суммы и передает ее в бухгалтерию. Бухгалтер все проверяет и тоже ставит свою подпись. И только после этого, но обязательно в тот же день, бухгалтер составляет РКО на общую фактически выданную работникам сумм уабз. 3 п. 6.5 Указания , а его номер и дату указывает на последней странице ведомости. Затем кассир регистрирует РКО в кассовой книг еп. 4.6 Указания .

Если ведомостей несколько, например на каждый отдел - своя, то не обязательно составлять отдельный РКО на каждую из них. Можно сделать один РКО на общую сумму выданной зарплаты и приложить к нему все ведомости. Соответственно, во всех ведомостях нужно проставить номер этого РКО.

В обычном, незарплатном, РКО указание получателя и его паспортных данных, а также его подпис ьабз. 2, 3 п. 6.1 , п. 6.2 Указания нужны, чтобы у организации осталось подтверждение того, что она выплатила определенную сумму определенному человеку, а тот ее получил. И оформляют такой РКО до выдачи денег указанному в нем получател юп. 6.1 Указания .

А вот на момент составления РКО на основе зарплатной ведомости:

Поэтому РКО, составляемый на основе зарплатной ведомости, нужен только для внесения в кассовую книгу записи о выданных по ведомости суммах и не является подтверждением передачи денег. А значит, вписывать чьи-либо ф. и. о. в строку «Выдать» и паспортные данные в строку «По ___» не требуется. Соответственно, и подписывать РКО за получателя никто не должен. Именно поэтому в Указании заполнение этих строк упоминается только применительно к общему порядку выдачи денег из касс ыпп. 6.1 , 6.2 Указания . А для выдачи зарплаты установлен рассмотренный нами специальный порядок, в котором таких правил нетп. 6.5 Указания .

Вместе с тем на практике можно встретить и другие, ошибочные, варианты оформления РКО:

Бывает, что у организации на одну кассу несколько кассиров, один из которых старши йабз. 2 п. 4 Указания , и зарплата выдается так: старший кассир передает деньги из кассы остальным, а те уже по ведомостям раздают их работникам. Но и в этом случае передача денег между старшим кассиром и остальными не оформляется РКО все по той же причине: пока деньги у кого-то из кассиров, они считаются находящимися в кассе. Такую передачу фиксируют в специальной книге учета принятых и выданных кассиром денежных средств (форма № КО-5)п. 4.5 Указания ;

В некоторых организациях заведен такой порядок: директор, главбух, начальник отдела, бригадир и так далее по оформленным на их имя РКО получают зарплату для своих подчиненных в кассе, а затем раздают ее работникам по ведомости. Невыданные суммы они вместе с ведомостью возвращают в кассу по ПКО. Но это неправильно. Зарплата должна быть выдана из кассы кассиром - таково требование Указания № 3210-Уабз. 2 п. 6.5 , п. 6.2 , п. 4 , п. 6.1 Указания , то есть выдавать ее через подотчетников нельзя.

Поэтому тот, кто фактически выдает зарплату, должен быть назначен кассиром с возложением на него полной материальной ответственности за вверенные ему деньги. Тогда основной кассир будет на это время старшим, а передачу зарплатных денег раздатчику нужно зафиксировать в книге учета принятых и выданных кассиром денежных средств (форма № КО-5утв. Постановлением Госкомстата от 18.08.98 № 88 ).

Этот вопрос возникает, если зарплата выдается в течение нескольких дней. В Указании № 3210-У прямо сказано, что РКО составляется на фактически выданные сумм ыабз. 4 п. 6.5 Указания . Следовательно, дата составления РКО - это дата закрытия ведомости, то есть последний день выдачи зарплаты. Это правило объясняется тем, что заранее неизвестно, все ли работники придут в кассу за зарплатой, следовательно, нельзя предсказать, какая сумма будет выдана.

В некоторых организациях ставят дату 1-го дня выдачи зарплаты (1-й день срока, указанного в ведомости), так как считают, что расходным ордером оформляется поручение директора выдать зарплату наличными, а не перечислить ее на счета работников. Однако это неверно. Таким поручением служит сама расчетно-платежная или платежная ведомость, подписанная директором, а безналичную зарплату перечисляют на основе расчетной ведомост иУказания по применению и заполнению форм первичной учетной документации по учету труда и его оплаты (Платежная ведомость), утв. Постановлением Госкомстата от 05.01.2004 № 1 . К тому же с 1 июня прошлого года подпись директора в РКО не обязательна.

| Руководитель организации |

(должность) |

Подпись директора не требуетс яУказания по применению и заполнению форм первичной документации по учету кассовых операций, утв. Постановлением Госкомстата от 18.08.98 № 88 ; п. 4.3 Указания . Поручением директора выдать определенную сумму зарплаты из кассы является подписанная им ведомость (подпись) |

(расшифровка подписи) |

| Главный бухгалтер |

(подпись) |

С.Б. Еремина (расшифровка подписи) |

|

Когда можно обойтись без ведомости, а когда - нельзяЕсли зарплату в кассе получает только один работник или у вас в организации вообще мало работников, то при выдаче зарплаты можно обойтись и без ведомости, то есть составить отдельный РКО на выдачу денег каждому работнику. Это не будет нарушением, потому что выдача зарплаты по РКО предусмотрена в Указании № 3210-У наряду с выдачей по ведомост ип. 6 Указания . Но тогда расходный ордер нужно оформлять уже по общим правилам - с указанием ф. и. о. и паспортных данных работника и получением его подписи. Также такой РКО должен будет подписать директор, ведь в этом случае расходный ордер служит еще и письменным поручением руководителя выдать зарплату из кассы. Составить ведомость на единственного работника тоже можно, если вам так по какой-то причине удобнее. Тогда работник должен расписаться только в ведомости, а в составленном на ее основании РКО он свою подпись уже не ставит. Вместе с тем есть случай, когда без ведомости не обойтись, - если работник по какой-то причине не пришел за зарплатой в дни ее выдачи. Ведомость с записью «Депонировано» напротив фамилии этого работника служит:

В ТК отдельно оговорено, что названная компенсация подлежит выплате, даже если в задержке работодателем выплаты зарплаты нет его виныст. 236 ТК РФ . Однако это правило не работает, если работник сам не пришел за зарплатой, при условии что на начало и на конец дня выдачи в кассе была необходимая сумма и деньги были подготовлены к выдаче по ведомости, подписанной директором. Ведь в этом случае уже нельзя говорить о том, что зарплату задержал работодатель;

Напомним: отправить в бюджет НДФЛ налоговый агент должен в день получения в банке денег на выдачу зарплат ыпп. 4 , 6 ст. 226 НК РФ . Но если кто-то из работников не пришел за деньгами, то без ведомости с надписью «Депонировано» нет подтверждения того, что снятые со счета деньги предназначались именно для выдачи этому работнику зарплаты. Тогда в случае проверки налоговики могут расценить перечисленный в бюджет НДФЛ как ошибочный платеж работодателя в бюдже тПисьма ФНС от 29.09.2014 № БС-4-11/19714@ , от 25.07.2014 № БС-4-11/14507@ , так как уплата налога за счет средств налогового агента запрещен ап. 9 ст. 226 НК РФ . И оштрафовать организацию по ст. 123 НК за то, что НДФЛ не был уплачен тогда, когда опоздавший работник наконец пришел за зарплатой. Что делать, если вы выдали зарплату присутствующим работникам по «персональным» РКО без составления ведомости и после этого выяснилось, что один работник за зарплатой не пришел? Тогда платежную ведомость придется составлять только на одного этого работника. Это необычно, но нарушения в этом никакого нет. И наконец, бывает и такая ситуация, когда зарплатная ведомость есть, а РКО к ней не нужен, - если вся указанная в ведомости сумма была депонирована. Ведь деньги из кассы так и не были выданы. |

Каждое предприятие выплачивает сотрудникам вознаграждения за труд (оклад, премию, дивиденды, компенсации). Способы выплаты денежного вознаграждения за труд (зачислением на банковскую карту или наличными в кассе) прописываются во внутренних нормативных документах или указываются в трудовых договорах с работниками.

Денежное вознаграждение выдаётся наличными из кассы по специальным платёжным ведомостям (№ Т-49 или её сокращённой версии № Т-53).

Постановлением Госкомстата РФ № 1 от 05 января 2004 года был утверждён унифицированный бланк платёжной ведомости Т-53. До настоящего времени он остаётся обязательным к применению.

Предприятие имеет право включить в утверждённый Госкомстатом образец заполнения платёжной ведомости Т-53 дополнительные столбцы и реквизиты (не меняя основной информации). Разработанную новую форму следует утвердить локальным нормативным актом или прописать в учётной политике.

Бланк платёжной ведомости Т-53 представляет собой две части. Первая часть - лист №1 (титульный), вторая часть - таблица на одном и более листах.

На титульном листе указываются информационные сведения о предприятии и ведомости:

Лист подписывается руководителем и главбухом предприятия. Расшифровка подписей обязательна.

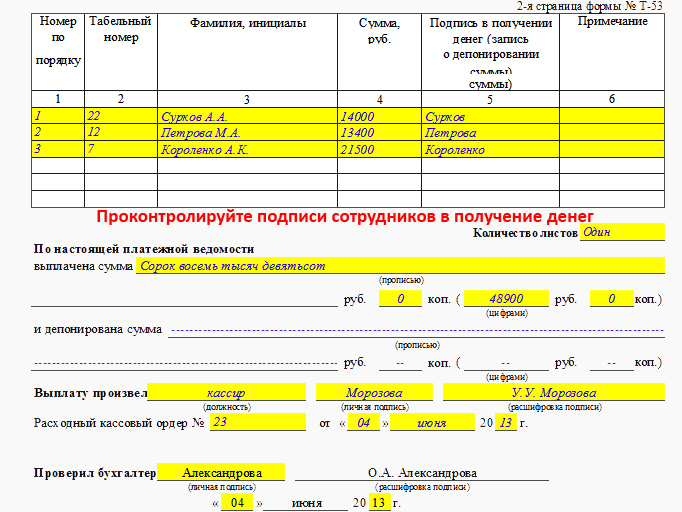

Ниже приведен образец заполнения платёжной ведомости Т-53 (титул) на оформление выплаты из кассы денежных средств в ООО "Шоколадная фабрика" на сумму 48 900 рублей за расчётный период май 2013 года. Ведомость № 5 от 04 июня 2013 года действительна к выплате с 4 июня 2013 года по 6 июня 2013 года:

Второй и последующие листы представляют собой таблицу, которая содержит следующие реквизиты:

В конце на листе подсчитывается итог по выплаченным суммам.

На заключительном листе после таблицы указывается следующая информация:

Форма Т-53 подписывается кассиром или лицом, производившим выдачу денег из кассы, и бухгалтером, проверившим правильность заполнения ведомости. Все подписи сопровождаются расшифровками и датируются.

Ниже - образец заполнения платёжной ведомости Т-53 (табличной части). В данном случае - без депонирования:

А вот образец заполнения платежной ведомости Т-53 (табличной части) с указанием невыплаченных сумм (предназначенных депонированию) и сумм, выданных по доверенности:

Расчётная ведомость составляется бухгалтером-расчётчиком в одном экземпляре после зарплаты или в межрасчётный период для выплаты аванса, отпускных, расчёта при увольнении и прочих начислений.

Руководитель вместе с главным бухгалтером определяют дни выплаты, подписывают документ и передают его в кассу для выдачи наличных денег.

Кассир (при его отсутствии - руководитель организации) в установленные дни выдаёт денежные средства, работники расписываются в их получении.

По окончании дней выдачи кассир "закрывает" ведомость. Если кто-то не успел получить деньги, то напротив его фамилии в графе 5 (там, где должна быть подпись о получении) делается запись "Депонировано". На заключительном листе документа цифрами и прописью указывается итог по выданной и депонированной сумме.

Подписанную кассиром, выдававшим наличные, ведомость проверяет бухгалтер. Если всё в порядке, то он заверяет ведомость подписью и заполняет

РКО заполняется на итоговую сумму, выданную по ведомости.

Информация о РКО (дата выписки, номер) указывается на заключительном листе

Образец выписки РКО к "закрытой " ведомости на выплату зарплаты:

Унифицированная форма Т-53 (платёжная ведомость) понятна и удобна в использовании. Бухгалтеру-расчётчику достаточно заполнить один документ на выплату средств любому количеству сотрудников. Это особенно удобно для предприятий с большой численностью.

По расчётной ведомости выдача заработной платы и других начислений может производиться в течение пяти дней, что удобно для предприятий со сменными графиками, при которых сотрудники работают не каждый день.

К недостаткам формы относится то, что информация по начисленным суммам становится доступной многим работникам. Право на конфиденциальность информации о заработной плате нарушается.

Не очень удобным можно считать то, что в форме Т-53 присутствует только итоговая сумма для получения на руки после вычета подоходного налога и других удержаний. Составляющие заработной платы (оклад, премия, оплата сверхурочных и другие возможные начисления и удержания) в этой ведомости не отражаются.

Расчетная ведомость - это документ, в котором сводятся все сведения о вознаграждениях сотрудникам, удержаниях из зарплаты и суммах, причитающихся к выплате. Расскажем о том, в какой форме можно вести первичку по расчету заработной платы, а также приведем образец заполнения расчетной ведомости Т-51. В статье вы найдете ссылку, по которой сможете бесплатно скачать бланк «Форма Т-51».

Порядок начисления и выплаты заработной платы работникам компании регламентируется Трудовым кодексом РФ. В нем оговаривается методика начисления различных видов вознаграждений за труд и компенсационных выплат, сроки их перечисления, регулирование режима работы и отдыха, иные аспекты взаимоотношений работника и работодателя.

Заработная плата должна выплачиваться не реже двух раз в месяц. Сроки выплаты устанавливаются руководством компании с учетом правил статьи 136 ТК РФ.

Заработная плата работнику, отработавшему полный месяц, не должна быть менее МРОТ, устанавливаемого Правительством РФ. Сейчас он составляет 11 163 руб. Если же в субъекте Федерации, в котором работает организация, установлен МРОТ выше федерального, то организации при установлении минимальной оплаты труда следует ориентироваться на него. Такова ситуация, например, в Москве (18 742) или Санкт-Петербурге (17 000).

С вступлением в силу Федерального закона 402-ФЗ «О бухгалтерском учете» (произошло это 01.01.2013) организациям предоставлено право самостоятельно разрабатывать используемые в деятельности первичные документы (п. 4 ст. 9 402-ФЗ). Это относится и к документам, используемым при расчете сумм, выплачиваемых работникам за труд. Для того чтобы использовать самостоятельно разработанную форму, необходимо предусмотреть в ней наличие всех обязательных реквизитов (п. 2 ст. 9 402-ФЗ) и утвердить локальным нормативным актом.

Если же нет желания или необходимости разрабатывать образец расчетной ведомости по зарплате самостоятельно, то можно использовать унифицированные формы, утвержденные Госкомстатом.

Для расчета и выплаты заработной платы Госкомстат в Постановлении № 1 от 05.01.2004 утвердил следующие бланки ведомостей:

Указания по заполнению форм даны в том же Постановлении № 1. В настоящей статье более подробно остановимся на порядке заполнения бланка Т-51.

Рассматриваемую форму документа применяют для отражения только начисления заработной платы. Для отражения выплат через кассу предприятия в этом случае применяется платежная ведомость Т-53. Если же компания применяет для отражения начисления вознаграждений сотрудникам расчетно-платежную ведомость Т-49, то это исключает применение форм Т-51 и Т-53.

Заполнение бланка можно производить от руки, а можно заполнять на машинных носителях, используя соответствующее программное обеспечение для учета бухгалтерских операций (например, семейства 1С). Сведения о начислениях и удержаниях приводятся по каждому сотруднику отдельно.

Данные о начисленной заработной плате заполняются на основании следующих первичных документов:

После расчета сумм к начислению производится расчет удерживаемых из зарплаты сумм: НДФЛ, алиментов, профвзносов и др. В последней колонке табличной части документа приводится сумма, подлежащая выплате сотруднику (скачать бланк ведомости начисления заработной платы можно в конце статьи).

Исходные данные о рабочих днях, окладах и иных выплатах сотрудников ООО «Компания» за август 2019 г.:

По графику пятидневной рабочей недели в августе 23 рабочих дня. Все сотрудники уплачивают НДФЛ по ставке 13 %, иных удержаний нет.

Для оплаты труда каждая организация обязана формировать ведомость на заработную плату. Это основной документ бухгалтера по учету затраченных на эти цели средств.

Выплаты трудящимся должны осуществляться таким образом, чтобы они понимали, откуда берутся суммы к выдаче, по каким правилам производятся удержания из зарплаты и начисления на нее.

Выдачу заработка необходимо тщательно документировать в соответствии с требованиями законодательства РФ. Любая ревизионная комиссия должна с легкостью проверять обороты средств организации, порядок расчетов с сотрудниками.

Согласно ст. 136 ТК РФ работодатель обязан придерживаться определенного порядка и сроков выдачи зарплаты, подготовки и заполнения соответствующих бумаг.

Процедура выдачи денег должна оформляться документально. На предприятии формируют специальные ведомости. Их формы утверждены законодательством.

Они бывают трех видов:

Применение той или иной формы зависит от некоторых нюансов.

Уполномоченные сотрудники, выдающие зарплату, в первую очередь, должны подробно изучить следующие вопросы:

Недопустимо нарушать действующие нормы. Это может привести к проблемам с трудовой инспекцией.

Для более легкого изучения законодательной базы по поводу заполнения РКО и иных документов, нужно знать соответствующую терминологию.

К основным понятиям относятся следующие:

| Заработная плата | Это сумма, которую должен выдать работодатель сотрудникам за выполнение ими своих трудовых обязанностей. Ее размер регулируется трудовым соглашением и законодательством. Он не может быть ниже МРОТ. Сейчас по России он составляет 7500 р., а с первого июля 2019 года повысится еще на 300 р. |

| Расходный ордер | Это документ, который заполняется при выдаче зарплаты через кассу. Оформляется на каждого сотрудника отдельно. |

| Платежная ведомость Т-53 | Отражает фактически полученную персоналом зарплату. Оформляется на группу работников (цех, подразделение и т. д.) или предприятие в целом. |

| Расчетная ведомость Т-51 | Отражает расчет заработка по всем сотрудникам организации. |

| Расчетно-платежная ведомость Т-49 | Используется для выдачи жалования, а также содержит сведения о том, как она рассчитывалась: оклад, число рабочих дней, начисления, удержания. Данный документ объединяет в себе формы Т-51 и Т-53. |

Порядок составления бумаг по расчету и выдаче зарплаты отражен в Постановлении Госкомстата № 1 от 05.01.04. Из этого нормативного документа можно скачать бесплатно бланк ведомости. Расхождения с утвержденными в Постановлении формами не допускаются.

Ведомость по зарплате отражает все начисления сотрудникам. Данный бухгалтерский документ может состоять из одной части или нескольких, если работники разделены по структурным подразделениям компании.

Ведомость отражает точные исчисления по каждому трудящемуся. Данные из нее применяются при составлении бухгалтерской отчетности.

Платежно-расчетная форма (Т-49) включает 23 графы. В них содержится необходимая информация для выведения итога. Она состоит из двух разделов. В основном указывается название организации (подразделения), общая сумма по документу, подписи главбуха и директора.

Табличная часть содержит колонки:

Ведомости Т-49 и Т-53 подписывают бухгалтер и руководитель, а форму Т-51 только исполнитель. Для учета оплаты труда на малых предприятиях используют ведомость формы В-8. В документе указывают начисления, удержания, сумму к выдаче. По ней же предусмотрены колонки, отражающие получение денег.

Ведомости по зарплате необходимы для следующих целей:

ТК РФ обязывает работодателя начислять и выплачивать заработок персоналу так, чтобы люди уясняли, каким образом сформировалась сумма к выдаче. Расчетная ведомость наглядно демонстрирует все начисленные и удержанные суммы.

Помимо расчета, следует зафиксировать сам факт получения жалования на руки в виде подписи работника. Эта функция возложена на платежную ведомость. С ее помощью отражается факт получения заработка каждым конкретным тружеником.

Расчетно-платежная ведомость объединяет обе вышеперечисленные функции: начисление и получение средств.

Сейчас платежную ведомость используют очень редко. Это связано с тем, что зарплата в основном перечисляется на пластиковые карты безналичным путем. Выплаты единичным сотрудникам, например, не оформившим карту, осуществляются с помощью РКО.

Еще одной причиной отказа от применения формы Т-53 является то, что расписываясь напротив своей фамилии, сотрудник видит суммы других работников, отраженные в документе. Это нарушает конфиденциальность зарплатных данных и часто привод к конфликтам.

Ведомость заработной платы заполняется в три этапа:

| Оформление титульной части | Указывается название организации, порядковый номер документа согласно журналу, дату заполнения, общую сумму средств к выдаче, отчетный период. Отдельные строки отведены для подписей должностных лиц. Эта часть является общей для всех видов ведомостей. Она содержит обязательные сведения, которые указывают независимо от метода расчета и выдачи заработка. |

| Оформление табличного раздела | Таблица предусмотрена для разбивки общей суммы на детальные начисления и удержания для каждого работника. Содержание колонок и их число зависит от формы документа, способа выплаты, численности персонала.

В расчетной ведомости необходимо дополнительно отразить метод исчисления суммы к выдаче. Таблица расширяется для максимально подробного отражения того, из чего сложился трудовой доход, который работник получит на руки. В платежной ведомости таблицу корректируют так, чтобы отразить факт получения зарплаты и сопроводительную информацию. Для этого предназначены колонки для подписей и примечаний. В последней указывают удостоверяющий личность документ, который предъявляется при получении денег либо доверенность, если заработок выдан доверенному лицу трудящегося. Если зарплата выдается персоналу по платежной ведомости, то дополнительно каждому сотруднику нужно подготовить расчетный листок. В нем человек может увидеть:

Расчетно-платежный вариант ведомости сочетает в себе два вышеописанных, т. е. отражает порядок расчета и факт выплаты. |

| Заполнение пустых полей после выдачи денег |

|

Ведомость заработной платы можно составлять от руки или в электронном виде, например, в зарплатной программе 1С ЗУП.

В документе обязательно должны присутствовать следующие реквизиты:

При заполнении формы бухгалтер берет сводные данные из табеля рабочего времени и кадровых приказов. Ведомости состоят минимум из двух листов: титульного (содержит реквизиты) и табличного (включает данные для расчета выплат). При необходимости к документу можно добавлять страницы.

Зарплата должна выдаваться в течение пяти рабочих дней, начиная со дня ее получения со счета (п. 6.5 Указаний ЦБ от 11.03.14 г. №3210-У). Ведомость составляется, если в организации трудится более трех человек, в ином случае заполняют расходный ордер.

Руководитель организации и главбух отвечают за правильность начислений и удержаний. Если в ведомости отсутствуют их подписи, то они не могут быть приняты к исполнению.

Кассир несет ответственность за получение, учет, выдачу, сохранность и хранение денег. Образец заполнения ведомости можно найти в интернете.

Составление ведомости относится к обязанностям бухгалтера-расчетчика. Он отвечает за достоверность данных в документе и правильность его оформления. Исполнитель должен расписаться в ведомости накануне выдачи денег по ней и до утверждения ее руководителем.

После осуществления всех выплат и подведения итогов по ведомости бухгалтер вновь подписывает уже полностью заполненный и оплаченный документ. Далее бланк подшивается и убирается на хранение.

Ведомости относятся к бумагам строгой отчетности и подлежат проверкам. Нужно обеспечить их надлежащую регистрацию и хранение. Для этого ежегодно в организации разрабатывается и утверждается учетная политика. В ней должна предусматриваться разработка и ведение журнала учета ведомостей формы Т-53а. Он открывается на год.

В журнале регистрируют все сформированные и оплаченные в течение года ведомости. Указываются их номера и даты оформления. Затем расчетные документы подшиваются и сдаются на хранение. Беречь их нужно в течение пяти лет.

В идеале в ведомостях на зарплату ничего не исправлять. Зачеркивания некрасиво выглядят и влекут за собой некоторые трудности. Однако опечатки, хоть и ненамеренные, имеют место.

При их появлении нужно сделать следующее:

Ведомость на выплату заработка необходимо закрыть в срок, отраженный на титульной странице.

Если деньги к установленному дню получили не все работники, бухгалтер должен сделать следующее:

Оформлять и закрывать ведомость нужно внимательно, т. к. она часто подвергается проверкам.

Каждый вид бухгалтерских бумаг имеет свой срок хранения. Ведомость хранится 5 лет при условии, что в ходе этого периода будет отчетная ревизия. В противном случае период хранения удлиняется до 75 лет.

Итак, выплата зарплаты должна строго регламентироваться и предельно ясно отражаться в соответствующих документах каждой организации. Для этого и предусмотрены ведомости, утвержденные Госкомстатом. Их оформление упрощает и унифицирует начисление и выдачу денежных средств работникам.

При выплате начисленной зарплаты необходимо заполнить платежную ведомость, данный кадровый документ будет составляться на основании расчетной ведомости. Типовая форма платежной ведомости – Т-53. Как правильно заполнить эту форму? Остановимся подробнее на особенностях заполнения формы Т-53. В статье помимо того, что найдете заполненный образец бланка, вы также сможете скачать саму форму Т-53.

Заполнить нужно два листа формы: на первом листе общая информация об организации, периоде расчета заработной платы и сумме, которую необходимо выплатить работникам; на втором листе вы найдете таблицу, в которую нужно внести список сотрудников для выдачи им зарплаты.

Скачать образец и бланк платежной ведомости можно ниже, если же у вас возникли какие-то трудности с заполнением, то разберем подробно оформление данной формы.

На титульном листе указывается наименование организации. Если зарплата выдается какому-то конкретному структурному подразделению организации, то указывается его наименование в следующей строке. Если же заработная плата выдается предприятию в целом, то ставим прочерк.

В качестве корреспондирующего счета выступает счет учета расчетов с персоналом по оплате труда – счет 70.

Далее нужно указать срок, на который денежные средства для выдачи зарплаты обналичиваются с расчетного счета. В кассе наличные сверх установленного лимита храниться не могут, вечером все наличные денежные средства подлежат обязательной сдаче в банк. Исключение составляют средства, обналиченные для выдачи зарплаты, они могут храниться 3 дня, включая день получения их в банке. Поэтому в строке «в кассу для оплаты с.. по..» нужно указать трехдневный срок, начиная со дня получения денег в банке.

Далее указывается общая сумма заработной платы, прописью и цифрами; порядковый номер ведомости и дату составления. В качестве расчетного периода пишется месяц, за который необходимо выплатить заработную плату.

Далее нужно заполнить таблицу, в которой необходимо последовательно и построчно заполнить указанные в таблице данные работников: табельный номер сотрудника, его фамилия и инициалы, сумма причитающейся зарплаты цифрами.

Если какие-то сотрудники зарплату не получили, например, по причине отсутствия в течение трех дней, указанных на титульном листе, то деньги нужно сдать в банк, а в графе 5 необходимо отметить депонирование суммы. Работник получит ее позже.

Когда вся таблица заполнена, сотрудники получили свой заработок, под таблицей нужно написать суммарную выданную сумму и, если имеется, то и депонированную сумму. Сумма указывается прописью и в скобках цифрами. В графе «выплату произвел» указывается фамилия, имя, отчество лица, ответственного за выдачу зарплаты.

Далее указывается документ, на основании которого выдавались деньги работникам из кассы, это расходный кассовый ордер: его номер и дата. Всё, платежная ведомость оформлена, нужно ее передать на проверку в бухгалтерию и на подпись руководству.

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓

В видео-уроке рассмотрена пошаговая инструкция по выплате заработной платы в 1С Бухгалтерия 8.3 через кассу организации. Ведет урок Ликина О. бухгалтер по заработной плате ООО “М.видео Меджмент”.⇓

Смотрите более подробно учет выплат по заработной плате в 1С Бухгалтерия.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...