Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Международное право широко использует в своей работе понятие "налоговый резидент". НК РФ содержит достаточно полные разъяснения по данному термину. В положениях также закреплены права и обязанности для данной категории. Далее в статье более подробно разберем, что такое налоговый

Налоговые резиденты Российской Федерации - это физические либо юридические лица, зарегистрированные на ее территории. Данное понятие закреплено также в законах, регулирующих операции с валютой, в ряде международных соглашений. Согласно каждому из нормативных актов, регулирующих деятельность рассматриваемых лиц, указывают на то, что налоговые резиденты Российской Федерации - это субъекты, наделенные определенными обязанностями и правами. Однако в некоторых случаях определение существенно отличается от его области применения.

Отчисление установленных выплат в бюджет каждой из стран осуществляется в рамках внутренних документов в сфере соответствующего законодательства. Налоговые резиденты Российской Федерации - это, прежде всего, физические лица, проживающие на ее территории большую часть календарного года (более 6 месяцев). Отдельное обоснование законодательство использует для людей, финансовые или жизненные интересы которых неразрывно связаны с территорией страны. Также существует ряд иных критериев (исключений), не противоречащих нормативным актам государства, в рамках которых гражданин может получить статус налогового резидента РФ. Отдельно определяются условия для юридических лиц. малого предпринимательства при определении категории учитывает место регистрации или возникновения бизнеса, расположение главного управляющего офиса и прочие критерии. Лицо (физическое или юридическое) обязано осуществлять выплаты в бюджет со всех своих доходов, поступающих как из внутренних, так и из внешних источников. Ставка и порядок уплаты определены законодательными актами государства. Нерезиденты выплачивают налог с доходов, полученных из источников, находящихся на территории страны.

В результате расхождения в разных странах основных критериев, согласно которым определяется резидент или не резидент, довольно часто наблюдается спорная ситуация. При этом физическое или юридическое лицо одновременно признается обязанным осуществлять выплаты в бюджет разных стран. Лицу, признанному резидентом в нескольких государствах, приходится в рамках законодательств этих стран решать спорные ситуации, возникающие в процессе одновременного двойного (тройного и так далее) налогообложения по своему доходу. Ставки и условия при этом регламентируются в соответствии с законами каждой страны. Определение понятия "резидент", используемого в не всегда совпадает по смыслу с понятиями, применяемыми в других видах права (торговом, гражданском, валютном).

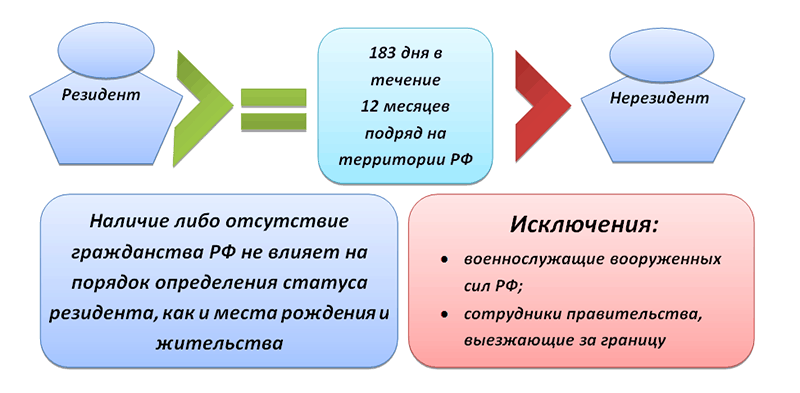

Это понятие в настоящее время предусматривает постоянное проживание на территории государства не меньше 183 дней в течение 12 месяцев, следующих один за другим. При этом период пребывания физического лица в стране не прерывается на срок его выезда за пределы страны для прохождения обучения или лечения (до 6 месяцев). Присвоение каждому резидент (не резидент) устанавливает его обязанности по выплате налога в бюджет со своего дохода, влияет на виды и методы отчислений.

Выплаты 13% годовых в соответствии с 224 статьей отечественного Налогового Кодекса применяются ко всем резидентам (физическим лицам) - гражданам страны - при исчислении выплат с общего дохода. Для тех, кто не относится к этой категории, величина отчисления составляет 30%. Существует ряд исключений из общих правил. Например, при заключении трудового контракта на срок более 183 дней к гражданину иностранного государства может применяться ставка, равная 13%. Однако в случаях, когда работник уезжает до истечения указанного периода, а выплаты за истекшее время составляли тот же процент, исчисление признается неправильным. В этом случае на работодателя накладывается штраф.

Согласно НК РФ, любая прибыль, полученная резидентами или нерезидентами, на территории страны в обязательном порядке облагаются по соответствующей ставке. Переселенцы, приехавшие на территорию государства из другой страны, согласно части 23 статьи 207 Кодекса, автоматически оказываются нерезидентами. К этой категории они относятся на срок до 6 месяцев включительно с момента въезда. Аналогичный статус присваивается и гражданам РФ, место постоянного проживания которых расположено за границами государства. В этом случае они считаются иностранцами. Лица, в силу особых обстоятельств получившие гражданство Российской Федерации в срок 3 месяца, также в рамках законодательства остаются нерезидентами. Они относятся к этой категории до момента превышения их срока пребывании в стране более чем на 183 дня. В данном случае для всех вышеперечисленных групп, независимо от наличия у них гражданства РФ, будет действовать налоговая ставка в размере 30% от

Исключением являются следующие нерезидентов, не облагаемые 30 %:

Для всех переехавших в страну и имеющих здесь доход, вменяется выплата 30% от прибыли. Данное условие действует до достижения ими статуса резидента РФ. Согласно нормативным актам, на 184-й день пребывания гражданина на территории государства соответствующим органом должен быть в обязательном порядке сделан перерасчет ставки за текущий период.

При получении статуса резидента РФ производится перерасчет исчисленного налога за текущий период. В этом случае осуществляется возврат излишне уплаченных в бюджет страны денежных средств. До 31 декабря 2010 года данное обязательство лежало на работодателе. С 01 января 2011 года эта функция перешла к налоговому органу, в котором лицо состоит на учете по месту своего фактического проживания. Перерасчет и возврат средств происходит на основе поданной гражданином декларации. Кроме того, должна быть предоставлена справка налогового резидента. Она подтверждает переход лица в данную категорию.

Основным документом, который должны подавать налоговые резиденты Российской Федерации, - это декларация, составленная по форме 3-НДФЛ. Для осуществления перерасчета лицо предоставляет сведения, подтверждающие его переход в другую категорию. Комплект документов подается в налоговую инспекцию по месту регистрации.

Работодатель на практике не имеет возможности проверить, к какой категории относится его сотрудник. Не имея специальных возможностей, практически невозможно установить срок проживания человека на территории государства за последние 12 месяцев. Работодатель может попросить сотрудника написать заявление о том, что его можно считать налоговом резидентом Российской Федерации. При этом в документе указывается, что он прожил, в соответствии с отечественным законодательством, шесть месяцев в стране из последних 12. В таком случае наниматель снимает с себя всю ответственность перед налоговыми органами за возможное предоставление некачественной информации, на основе которой рассчитывается величина отчисления с дохода. Таким образом, работник подтверждает и отвечает за достоверность предоставленных сведений. В случае обмана гражданин может подвергнуться серьезным взысканиям.

В настоящее время налоговыми органами, таможенной и миграционной контрольной службами ведется разработка общей единой базы учета всех лиц, пересекающих границу Российской Федерации и дальнейшего отслеживания их проживания на территории государства. Однако рядовому нанимателю сложно получить доступ к таким данным, поэтому он вынужден ориентироваться только на заявления работника.

Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.

Резидент — это

Нерезидент — это юридическое, физлицо , действующее в одном государстве

государств

В отдельных государствах резидентами

Физические лица , являющиеся гражданами России , за исключением граждан России , признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства;

постоянно проживающие в России на основании вида на жительство, предусмотренного законодательством России, иностранные граждане и лица без гражданства;

Юридические лица , созданные в соответствии с законодательством России;

юр. лиц , созданных в соответствии с законодательством России;

дипломатические представительства, консульские учреждения России и иные официальные представительства России, находящиеся за пределами территории России, а также постоянные представительства России при межгосударственных или межправительственных организациях;

Физические лица, постоянно проживающие за пределами Российской Федерации, в т.ч. временно находящиеся на ее территории;

Юридические лица, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации;

Предприятия и организации, не являющиеся юрлицами, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации;

дипломатические и иные представительства, находящиеся в Российской Федерации;

гражданства . Резидентство компании

Источники

Википедия - Свободная энциклопедия, WikiPedia

mabico.ru - Mabico

inventech.ru - Библиотека

investments.academic.ru

Резиденты

Нерезиденты

Исключения:

ipoteka.finance

Резидент - это юридическое или физ. лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство.

Нерезидент - это юридическое, физлицо , действующее в одном государстве , но постоянно зарегистрированное и проживающее в другом.

Также это могут быть организации и организации, не являющиеся юр. лицами, созданные в соответствии с законодательством иностранных государств , или находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

Как правило, термин используется применительно к правам и обязанностям лиц в финансовых и налоговых правоотношениях.

В отдельных государствах резидентами называют только иностранных граждан и иностранные организации, имеющие всю полноту прав и обязанностей внутри страны их пребывания.

К резидентам России относятся:

Физические лица , являющиеся гражданами России , за исключением граждан России , признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства,

постоянно проживающие в России на основании вида на жительство, предусмотренного законодательством России, иностранные граждане и лица без гражданства,

Юридические лица , созданные в соответствии с законодательством России,

находящиеся за пределами территории России филиалы, представительства и иные подразделения юр. лиц , созданных в соответствии с законодательством России,

дипломатические представительства, консульские учреждения России и иные официальные представительства России, находящиеся за пределами территории России, а также постоянные представительства России при межгосударственных или межправительственных организациях,

сама Российская Федерация, субъекты России, российские муниципальные образования.

К числу нерезидентов относятся:

Физические лица, постоянно проживающие за пределами Российской Федерации, в т.ч. временно находящиеся на ее территории,

Юридические лица, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации,

Предприятия и организации, не являющиеся юрлицами, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации,

дипломатические и иные представительства, находящиеся в Российской Федерации,

филиалы и представительства нерезидентов, находящиеся в Российской Федерации.

Экономический субъект является резидентом той страны, где находится его основное место жительства, независимо от его гражданства . Резидентство компании определяется местом регистрации и нахождения, а не местом проведения операций.

Википедия – Свободная энциклопедия, WikiPedia

tradesmarter.ru

В широком смысле под резидентством юридического лица понимается его принадлежность к налоговой системе определенного государства, пребывание на учете и выплачивание налогов. Режим «налогового резидентства» юридических лиц в Налоговом кодексе РФ был введен в 2014 году с принятием 24 декабря закона № 376-ФЗ.

Согласно российскому законодательству (ст. 246.2 НК РФ), налоговые резиденты РФ – это компании:

В мировой практике существует несколько критериев определения резидентства юридического лица:

Компания-нерезидент – это юрлицо, которое:

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

Информация о резиденстве юридического лица в КПП не содержится.

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

Другой вариант:

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

100migrantov.ru

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.

grazhdaninu.com

Резиденты – это граждане РФ или граждане иных государств, пребывающие на территории РФ больше 183-х суток за последние 12 месяцев.

При этом срок 183 дня не обязательно должен быть последовательным. Главное – общее количество суток в течение года должно быть не меньше 183.

Нерезиденты – российские и иные граждане, пребывающие на российской территории меньше 183 суток за последовательные 12 месяцев.

Для служащих консульств и торгпредства статус определяется в общеустановленном порядке.

Каким образом и кто становится налоговым резидентом:

Один лишь вид на жительство в РФ иностранного гражданина не подтверждает его признание налоговым резидентом.

Определение данного статуса имеет важное значение. Например, для резидентов РФ налог на доходы физических лиц (НДФЛ) взимается по ставке 13 %, для нерезидентов – 30 %.

Все российские граждане являются валютными резидентами, а также иностранные граждане с видом на жительство и лица без гражданства, постоянно живущие в Российской Федерации.

При этом законодательством предусмотрены обязанности валютных резидентов, возникающие при открытии и ведении счетов за границей:

До 2018 года граждане, проживающие за границей РФ более 12 месяцев признавались валютными нерезидентами.

Однако при въезде на территорию России даже на сутки, они вновь становились валютными резидентами с возобновлением необходимости выполнения всех требований законодательства, что крайне неудобно для граждан постоянно проживающих и работающих за рубежом, но периодически приезжающих в Россию навестить родных или в отпуск.

С 01.01.18 вступили в силу поправки в закон, согласно которому все российские граждане безотносительно срока пребывания за границей – валютные резиденты. Но при этом физические лица, постоянно проживающие за рубежом более 183-х суток в течение 12 месяцев освобождаются от ограничений валютного законодательства и не обязаны информировать налоговую о своих счетах в заграничных банках.

Таким образом, налоговые и валютные резиденты стали фактически приравненными понятиями.

Чтобы подтвердить статус нерезидента (валютного!), необходимо предоставить следующие документы:

Статус валютного резидента/нерезидента также имеет значение при осуществлении переводов в иностранных валютах на счета в зарубежных банках.

Внимание, только СЕГОДНЯ!

amvtrade.ru

Тема актуальна как для работодателей, планирующих принятие на работу определенных специалистов, так и для частных лиц, которых она традиционно интересует при необходимости вступления в отношения с государственными или коммерческими структурами. Вопрос о том, какой статус дает вид на жительство: резидент или нерезидент, возникает часто, поскольку человекопоток в Россию и из нее велик, и это требует постоянного разрешения проблемы прав и возможностей людей.

Вид на жительство – документ, который подтверждает право человека на постоянное проживание в государстве. В России он выдается на период, не превышающий 5 лет. ВНЖ представляет собой бланк установленного законодательством образца.

Обязательным требованием к претенденту на ВНЖ является отсутствие фактов нарушения им законов РФ.

И поэтому первое, что следует сделать человеку, желающему его получить, – обратиться в управление МВД по вопросам миграции. Это позволит не только снять с себя подозрения в неблагонадежности, но и получить необходимые консультации. А после этого можно начинать оформлять сам документ.Резидентом в РФ является иностранное лицо, юридическое либо физическое, подчиняющееся полностью действующему отечественному законодательству, т. е. обладающее всей полнотой обязанностей, прав и свобод в границах государства. Иностранный гражданин с видом на жительство может получить статус резидента после того, как подтвердит свое пребывание в России в течение 183+ дней в пределах 1 года, говоря проще – в течение полугода за последние 12 месяцев.

Понятие «резидент» применяется в первую очередь в ситуациях, когда иностранное лицо вступает с государством в налоговые и экономические отношения.

Резидентом считается и организация, не являющаяся юридическим лицом, но представляющая собой дипломатическое или иное официальное представительство, которое создано и действует в полном соответствии с законодательством РФ. Деятельность в таком представительстве может осуществляться как на территории России, так и за ее пределами.

В законодательстве РФ нерезидентами являются:

Нерезидентами являются и представительства и/или филиалы нерезидентов, функционирующих в пределах РФ. В целом понятие нерезидента отражено в ст. 1 (п. 6) Закона №3615-1, регулирующего валютные процедуры и контроль в России. Что касается связи между наличием вида на жительство и статусом резидента или нерезидента РФ, то нужно понимать, что второе не следует из первого, а первое является одним из главных оснований для второго.

Понятия «резидент» и «нерезидент» в РФ регулируются не только законом о валютном регулировании, но и . В этом законодательном акте вводится понятие налогового резидента. Статус налогового резидента дает существенные преимущества при уплате налогов. Если человек им является, то платит в российскую казну 13 %, если нет, то 30 %.

Отсчет статуса резидента ведется от последнего дня месяца, в котором он был получен. Пример: если получение статуса резидента произошло в апреле, то отсчет должен вестись с 30 апреля. Часто задаваемым является вопрос о том, может ли быть оформлена . Ответ на него положителен. Но имеются условия:

Оформление кредитов предусмотрено законодательством РФ, поскольку государство наделяет людей с ВНЖ всей полной гражданских прав. Но следует знать, что каждый конкретный банк вправе выдвигать им и дополнительные требования. В числе таковых может быть требование предоставить договор страхования (здоровья, жизни), внести более высокий, чем у других банков, первоначальный взнос, подтвердить определенный уровень доходов и т. д.

Все работоспособное население страны должно уплачивать налоги, причем их суммы часто зависят от статуса конкретного лица. Российское законодательство различает резидентов и нерезидентов. Определим, кто такой резидент и как это отражается на его декларации.

Знать, какой статус имеется у конкретного физического лица, нужно для того, чтобы правильно рассчитать налоги. Резидент и нерезидент – в чем отличие между ними с точки зрения фискальной службы, можно определить на основе следующих положений:

Поэтому важно знать, является ли организация резидентом, к примеру, если это ваш клиент и вы оказываете ей услугу: будет ли сделка облагаться налогом, зависит от статуса вашего клиента.

Как определить, резидент или нерезидент перед вами? Налоговым резидентом, согласно 207 статье НК РФ, является лицо, которое в период с 1 января по 31 декабря более 183 дней находится на территории РФ. Краткосрочные поездки за границу (длительностью до 6 месяцев) не учитываются и постоянного пребывания в РФ не прерывают.

Соответственно, если количество дней, проведенных в России, меньше, то налоговым резидентом вы уже не являетесь, при этом длительность вашего пребывания на территории страны за прошлые годы не учитывается. Таким образом, статус резидента можно менять хоть каждый год. Поскольку налоги высчитываются за определенный период (год), то и окончательное определение статуса также будет происходить в конце календарного года.

Поскольку в Налоговом кодексе ничего не сказано о наличии гражданства у физического лица, сделаем вывод, что к резидентам относятся не только россияне, но и иностранцы, постоянно или большую часть времени проводящие в РФ. Таким образом, наличие или отсутствие гражданства (или вида на жительство) не влияет на определение резидентского статуса, главное – фактическое местонахождение.

Каким образом можно установить, где преимущественно находится гражданин, в стране или за рубежом? Поскольку однозначный алгоритм определения в законе не прописан, банковские работники и бухгалтерия пользуются разными документами: например, загранпаспортом, в котором имеются отметки о пересечении границы, авиабилетами, справками с места работы или трудовым договором.

Если нужно определить статус юридического лица, принимаются во внимание такие данные, как место регистрации, местонахождение центра управления, постоянного представительства.

Непосредственное практическое значение имеет определение этого статуса при начислении заработной платы иностранным работникам. Например, иностранец заключил договор на год, приступил к работе. В первое полугодие он должен уплачивать налоги как нерезидент, то есть 30%.

Когда иностранный гражданин становится резидентом (через полгода работы), ставка должна понизиться до 13%, но этого не происходит, так как перерасчет налоговой суммы будет производиться только к концу года. Именно тогда нужно предоставить в налоговую службу документы, подтверждающие новый налоговый статус работника. А с нового года этот работник уже будет платить налог по соответствующей ставке.

Чтобы внести ясность в этот вопрос, рассмотрим, чем отличается валютный резидент от налогового. Дело в том, что валютное и налоговое законодательства в России – это две совершенно разные отрасли права, они регулируются разными статьями Конституции. Следовательно, могут иметь собственный понятийный аппарат.

Из Федерального закона о валютном регулировании и валютном контроле можно узнать, что валютными резидентами считаются:

А нерезидентами являются все те, кто не подходит под это определение.

Так что один и тот же человек может являться резидентом налоговым и валютным нерезидентом.

Как следует из названия, статус валютного резидента влияет на полномочия в проведении операций с валютой на территории страны.

Валютные резиденты могут без ограничений открывать валютные вклады в банках страны, нерезиденту сделать этого нельзя.

Верно и обратное: резидент не может открывать валютные счета в иностранных банках, не уведомив об этом российскую налоговую службу.

То есть, если вы поедете за границу и сразу решите там открыть валютный счет, это будет являться нарушением, которое в России обернется для вас крупным штрафом. Но стоит только пожить за границей в течение года, и вот вы уже нерезидент и можете открывать какие угодно счета за рубежом.

Совершать сделки с использованием валюты нерезидентам разрешено, резидентам – запрещено. Исключение составляют магазины беспошлинной торговли, оплата международных перевозок, оплата налогов.

Итак, мы знаем, что лицо как юридическое, так и физическое может быть валютным и налоговым нерезидентом. От его статуса зависит, какой налог вы уплатите с дохода от сделки, каким образом должны поступать средства на ваш расчетный счет и в какой валюте.

Часто встречается ситуация, когда средства от компании, зарегистрированной за рубежом, должны прийти на счет отечественного юридического лица для оплаты его уставного капитала. Как правило, речь идет о валюте. Иначе говоря, ожидается взнос нерезидента в уставный капитал резидента. Правомочна ли такая операция и куда должны поступить деньги?

Согласно банковским правилам, уставной капитал компании-резидента может формироваться только в рублях. А валютные операции запрещены только между резидентами. Поэтому нерезидент без каких-либо ограничений может перевести валюту на накопительный счет, открытый на имя одного из учредителей фирмы. А после регистрации предприятия средства конвертируются и перечисляются на ее счет.

Все последующие поступления от нерезидента можно оформить договором на оказание услуг. Это может быть разработка программного обеспечения, консультационные, бухгалтерские, маркетинговые, рекламные услуги. Причем имеет значение и место их оказания. Если фирма-нерезидент не имеет представительств в России, то все подобные виды услуг будут считаться оказанными за пределами РФ. Такие поступления налогом не облагаются. Оказание услуг нерезиденту на территории РФ облагается налогом на добавленную стоимость в обычном порядке.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...