Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Короткий ответ : разработать собственные правила и следовать им.

Длинный ответ .

У каждого человека своё представление о вежливости, личных границах и правилах поведения в обществе. Это относится и к просьбам дать в долг: кто-то считает, что при возможности всегда надо помогать людям, кто-то наоборот принципиально не ссужает никому и нисколько. Большинство же, как обычно, находится ближе к середине, решая “давать или не давать” в каждом конкретном случае.

Самый неприятный вариант - когда внутренние установки человека противоречат его возможностям или необходимости вести себя рационально. Есть “безотказные” люди, которые дают взаймы, даже если понимают, что это вредит им самим. Такая ситуация приводит к неврозам, ссорам, обидам на окружающих и на себя. Если вы понимаете, что это про вас, то стоит задумать об изменении своего поведения.

Простейший вариант победить проблему - переложить ответственность за принятие решения на внешние факторы. Это можно сделать двумя способами.

Первый - “обвинить” в нежелании делиться деньгами кого-то более морально стойкого . Например: “Извини, не могу тебе занять, так как жена/муж не разрешает. Ты же понимаешь, что я не могу устраивать семейный скандал из-за денег”. Естественно, “обвиняемый” должен быть в курсе и сам должен уметь отказывать. Такой подход может немного повредить вашей репутации “самостоятельного взрослого человека”, но во-первых, в России подобный ответ обычно воспринимается совершенно нормально (Домострой у нас в головах), а во-вторых, это небольшая “плата” за укрепление финансовой стабильности. В конце концов, небольшое несовершенство только добавляет шарма.

Второй вариант сложнее, зато не требует усилий со стороны другого человека. Как-нибудь в спокойной обстановке подумайте и разработайте собственные правила , по которым вы будете решать, давать или не давать в долг, и сколько. Напишите их, распечатайте, выучите наизусть. И при необходимости ссылайтесь на них в разговоре с просящим (не показывая, конечно). Мол, ничего не могу поделать, у меня есть жёсткие правила, я вынужден/а им подчиняться. Отработайте эту мантру до автоматизма, чтобы отвечать, не задумываясь.

Какими будут эти правила - решать только вам, единого рецепта здесь нет. Например, вы можете установить, что даёте в долг только близким родственникам и строго ограниченному списку близких друзей, а на все остальные просьбы отвечаете отказом. Или выделяете на “социальную помощь” определённую сумму в месяц, одалживаете эти деньги любому попросившему знакомому, но никогда и ни за что не выходите за её пределы. Или всегда требуете залог. Или обязательно устанавливаете “период охлаждения” - скажем, отвечаете согласием или несогласием не ранее чем через три дня. Большая часть просящих за это время отвалится сама, с остальными можно разбираться, исходя из других правил. Или создаёте некое сочетание перечисленных выше и других вариантов.

Насколько подробными будут ваши правила опять же зависит от вас. Есть “зануды”, расписывающие условия дачи в долг тщательнее, чем банки составляют кредитные договоры, есть люди предпочитающие ограничиться парой простых пунктов. Это не имеет значения: главное, чтобы правила устраивали вас и чтобы вы их строго исполняли, без исключений, без срочного изменения “под ситуацию”.

И помните: что бы вы ни решили, как бы вы ни отвечали на просьбы, вы всегда правы . Никто не может вас стыдить за отказ в займе, принуждать (психологически или физически) дать в долг. Если кто-то обижается на вас из-за отказа в просьбе “перехватить до зарплаты” - это его проблемы, а не ваши. Разумное (это важно) отстаивание своих интересов намного полезнее, чем образ “безотказного друга”.

Если у вас есть свои правила одалживания денег, и вы не стесняетесь рассказать о них, поделитесь в комментариях! Возможно, это поможет другим читателям поступить правильно.

Как не потерять друга, одолжив ему денег?

"Дружба - это такое святое, сладостное, прочное и постоянное чувство, что его можно сохранить на всю жизнь, если, конечно, не пытаться просить денег взаймы."

Марк Твен

Вы знаете вашего друга только с очень хорошей стороны. Вы доверяете ему, дружите много лет, вам просто невероятно сложно заподозрить его в непорядочности и нечестности. Вам даже и в голову не может прийти, что он эти деньги может не вернуть, а тем более украсть. Поэтому, вопрос "Давать ли деньги в долг другу", Вас даже и не беспокоит.

Но, что самое сложно – это поверить, что вы ему безразличны и ваша дружба для него ничего не стоит, если он с такой легкостью может разрушить вашу крепкую, испытанную временем дружбу ради каких-то денег.

Но когда приходит время, чтобы отдать долг, друг почему-то не звонит.

Но где-то глубоко в тайниках вашей души вы себя успокаиваете и говорите себе: "Нет, нет, он просто забыл, он не может не вернуть. Ведь он мой друг!".

Итак, Вы дали деньги в долг другу; но проходит время, а он все также не ищет вашего присутствия и все также ваш телефон молчит. Тогда вы сами набираете его номер телефона, с глубоким убеждением, что он сейчас вам скажет причину, которая вас утешит и не даст повода думать о нем плохо.

Вам уже не так важны те деньги, которые вы ему одолжили, вам важна ДРУЖБА, которая может разрушиться. Ведь ваш друг вам не безразличен, и его дружба приносит вам немало красивых чувств и эмоций. Вы боитесь все это потерять.

Но на ваш звонок он не отвечает, и что хуже всего сбрасывает его. Тогда вы понимаете, что ваши опасения сбываются, и, что, оказывается, напрасно Вы дали другу деньги в долг. Вы начинаете терять вашего лучшего и преданного друга, который уже не лучший и далеко не преданный. Тогда то и появляются такие фразы, как "Хочешь потерять друга, займи ему денег". К сожалению, это горькая правда жизни, и в этой правде мы с вами живем.

Выбор этот очень сложный, и вот почему.

Дело в том, что если вы не одолжите ему денег , он может на вас обидеться и ваши дружественные отношения могут испортиться.

С другой стороны, если вы все-таки дал в долг в другу , он может эти деньги не вернуть, и тогда будет та же ситуация. Как говорят, поменять шило на мыло.

Что делать, если из двух вариантов ни один не подходит?

И в том и другом случае, нам грозит разрыв дружественных отношений. Нехорошо.Кстати, это может Вас заинтересовать: |

1. Не жалко.

Давайте деньги в долг другу, но такую сумму, которую вам будет не жалко потерять.

Тогда вы не будете переживать из-за этих денег. Хотя осадок от "неправильных" отношений останется, и немного таких людей, которым не жалко расстаться со своими, честно заработанными деньгами. Впрочем, если вы такой человек, то этот способ для вас. Но что делать остальным?

2. Попробуйте, простить ему эти деньги.

Скажите ему, что потеря этих денег для вас все-таки неприятна, но ВАЖНЕЕ для вас ваши отношения, ВАША ДРУЖБА. Поэтому вы жертвуете этими деньгами, ради дружбы. Но это нужно ОБЯЗАТЕЛЬНО СКАЗАТЬ ему, чтобы он это знал, чтобы он знал ваше отношение к этим деньгам и вашей дружбе. Тогда есть возможность, что он это оценит и постарается улучшить отношения с вами, а для этого он сделает все возможное, чтобы вернуть вам деньги.

3. Помогите ему.

Друг познается в беде.

Теперь вы знаете вашего друга еще лучше. Вы знаете, что в сложных ситуациях искушение деньгами он не проходит.

И не только он!

Мы все не знаем, что мы сможем выдержать, а что нет. Мы все, в некоторой степени, эгоисты. Просто у нас не было таких ситуаций, которые нас проверили на прочность и не "порвали". Почему мы так уверены, что мы останемся честными, достойными доверия, благородными, когда придут непреодолимые искушения? Сколько наша совесть и наше благородство характера может выдержать? На что мы способны? Это можно узнать только в «БОЮ»!

Поэтому узнать вашего друга ПО-НАСТОЯЩЕМУ можно только в «слякоть», «грязь», «дождь», когда все «плохо».

Когда «хорошо» любой может быть хорошим.

Искушение деньгами, славой - самое большое искушение. Не все готовы их выдерживать. Просто надо тренироваться!

Пусть эта ситуация, когда вы дали другу деньги в долг, будет для него его тренировочным залом. Главное не просто не вернуть деньги другу, а КАК не вернуть. Чтобы он понял, что это испытание.

Помогите ему пройти это испытание! Помогите понять вещи, о которых он раньше никогда не задумывался. Помогите ему ценить дружбу, так как цените ее вы! Ведь, если он ваш друг, то вам не безразлична его судьба. Помогите и НАУЧИТЕ его дружить по-настоящему.

4. Предупредите заранее. Наша ответственность. Будьте справедливы.

Скажите ему заранее, перед тем как он попросит у вас денег взаймы, что вернуть долг может стать для него большим испытанием, которое он может не выдержать.

Проговорите с ним эту ситуацию.

Вы даже можете отказать ему!

Но объясните, почему вы не можете одолжить.

Скажите, что вы БОИТЕСЬ, давать деньги в долг ему, как ДРУГУ, что это испытание для него будет непреодолимым. Тогда, когда это произойдет, вам и ему придется разорвать дружественные отношения. Но вы этого не хотите.

Вы не хотите испытывать вашу дружбу таким сложным и непреодолимым испытанием.

Ведь это не только от него будет зависеть вернуть вам долг, но и от вас.

Это еще и ВАША ответственность не возлагать на человека больше, чем он способен выдержать.

Вы ведь не приглашаете в трудный и дальний поход в горы человека, у которого больны ноги. Он не сможет вас поддержать, в случае опасности и не сможет выдержать этот поход. Было бы странно требовать от больного человека нести груз, который он не может нести.

Обработано для удобочитаемости на сайте сайте сайт

Видео по теме:

"Взял в долг - потерял друга?"

Видео по теме:

"Давать ли деньги в долг?"

Читайте также похожие статьи:

|

Давать деньги в долг (и под проценты): Как давать деньги в долг Одолжи, друг, одолжи... Почему люди дают деньги в долг Попросили деньги в долг - неудобно отказать. Почему люди берут деньги в долг Нету денег - возьму в долг! Если давать деньги в долг: какие нужны документы Договор - дороже денег, Способы отказать, если у вас попросили деньги в долг Отказать - и не обидеть. Уловки работодателей, которые дают деньги в долг своим работникам Дали в долг на работе? Что означает слово "Долг" "Долг" - нехорошее слово. Что будет, если не давать деньги в долг Я тебе не одолжу! Когда нельзя давать в долг Ты меня уважешь? Дай денег в долг... Отдам! Давать ли в долг деньги: другу, родственнику, коллеге, незнакомцу? Как не сделать себе вред? "Если друг оказался вдруг и не друг и не враг, а так..." |

30.09.16 206 825 10

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки - считайте, что деньги вы подарили.

Сергей Антонов

журналист

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

А почему ты не взяла расписку? - спрашиваю я.

- Как же это с родственника расписку брать? - искренне вопрошает Лида в ответ. - Мы-то не чужие!

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства , но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ, которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России : вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас - платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй - в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ - квитанция об оплате госпошлины.

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Давайте поговорим на такую достаточно щепетильную тему: можно ли давать деньги в долг? В окружении практически каждого человека всегда найдутся люди, которые любят одалживать деньги: крупные суммы, средние, мелкие, на год, на месяц, “до зарплаты”, “до понедельника” и т.д. Что делать, если вас просят занять определенную сумму? Можно ли давать деньги в долг?

Вспомним русские народные пословицы:

Сейчас можно встретить и осовремененные варианты:

Таким образом, уже наши предки знали о том, что давать деньги в долг плохо. Сейчас, я думаю, мало что изменилось, разве что любителей жить в долг прибавилось. К сожалению, эти люди не понимают, что постоянное одалживание денег лишь усугубляет их финансовые проблемы: чаще всего они находятся в , при том, что многие из них зарабатывают довольно неплохо. Тем не менее, исправить таких людей невозможно, пока они сами этого не захотят, а вот хотя бы не способствовать развитию у них привычки жить в долг может каждый: для этого не нужно занимать деньги.

Занимая кому-либо деньги, вы тем самым делаете этому человеку не лучше, а хуже, поскольку способствуете укреплению его жить в долг и не даете возможности научиться эффективно управлять личными финансами.

К тому же, как вы понимаете, когда кто-либо из близких, друзей или коллег обращается к вам с просьбой дать деньги в долг, это подразумевает, что он желает воспользоваться вашими деньгами бесплатно. А, как вы знаете, .

Давая деньги в долг, вы лишаетесь того, пусть даже небольшого, дохода, который могли бы получить, если бы эти временно свободные средства (а ведь вы можете занять только временно свободные средства) положили хотя бы на банковский депозит.

Так стоит ли давать деньги в долг бесплатно, если на них можно заработать?

Таким образом, мы видим, что давать деньги в долг не стоит – это негативно повлияет на личный бюджет обоих участников сделки: и должника и кредитора.

Но возможны ситуации, когда вас попросят дать взаймы не просто так, а под проценты. Можно ли давать деньги в долг в этом случае? Скажу так: это достаточно рискованно, здесь намного больше рисков не получить отданную сумму, чем, к примеру, в случае с вложением денег на . Соответственно и стоить такой займ должен существенно выше.

Помимо этого, если вы решили дать деньги в долг под проценты, я рекомендую вам стать на позицию банка, выдающего кредит:

Также обязательно необходимо будет оформить долговое обязательство у нотариуса. И для этого нужно предварительно изучить законодательную базу: не везде и не всегда частное лицо может занимать деньги другому частному лицу и особенно под проценты.

Давать деньги в долг под проценты другому человеку очень рискованно! Поэтому такая процедура требует грамотного анализа и точного юридического оформления. Однако помните, что даже оформив нотариально долговое обязательство, вам очень сложно будет получить ваше деньги с процентами назад, если ваш должник не захочет вам их вернуть.

Не забывайте также, что если вы будете давать деньги в долг под проценты – это может быстро привлечь к вам внимание различных криминальных элементов, ведь тем самым вы, можно сказать, открыто заявляете: у меня есть деньги!

Итак, допустим, вы не желаете давать деньги в долг, но тогда возникает другая проблема: как вежливо отказать, чтобы не обидеть того, кто просит у вас взаймы? Здесь необходимо придерживаться следующих правил:

Если же вы все-таки по каким-то причинам не можете отказать, и все таки решили одолжить деньги, то придерживайтесь всего лишь одного простого правила:

Давать в долг можно не больше, чем вы готовы потерять. Одалживая деньги своим друзьям или близким, считайте, что вы отдаете их безвозмездно. Не напоминайте своим должникам о долгах. Отдадут – хорошо, не отдадут – вам будет хороший урок на будущее. Поскольку сумма долга для вас несущественна – ссориться из-за нее не стоит!

Я надеюсь, вы поняли, можно ли давать деньги в долг. И для закрепления темы анекдот:

Стоит Моня на площади перед огромным банком и торгует семечками. К нему подходит Сеня.

– Слушай, Моня, займи 10 рублей до зарплаты, ты вон, сколько наторговал, а у меня жить не на что.

– Сеня, ты видишь, что у меня за спиной?

– Ну банк, и что?

– Ну вот, мы с ним подписали договор о разделе сфер влияния: банк обязался не продавать семечки, а я – не давать деньги в долг.

Приветствую, дорогие друзья!

Каждый из нас хоть раз в жизни сталкивался с ситуацией, когда у него просили одолжить денег. В качестве тех, кто просит дать в долг могут быть близкие друзья, знакомые, коллеги, родственники. Часто в таких ситуациях мы чувствуем определённый дискомфорт и сомнения. С одной стороны, жалко расстаться с деньгами, ведь есть риск, что их не вернут; с другой стороны — неудобно отказывать.

Похоже, сейчас вопрос займа коснулся и Вас. Но не переживайте — в этой статье мы подробно разберем, стоит ли давать деньги в долг, как это правильно сделать, чтобы обезопасить себя, а также как правильно отказать, если давать в долг Вы не намерены. Не будем медлить, поехали!

Есть поговорка, которая гласит, что если вы хотите приобрести врага, одолжите деньги другу. Почему так говорят? Многие люди являются скупыми, потому не хотят своевременно возвращать средства, взятые в долг. А некоторые вообще их вряд ли их когда-то вернут. В любом случае, не стоит спешить принимать решение, давайте вместе взвесим все «за» и «против.

С одной стороны, человек, который просит Вас дать в долг, действительном может оказаться в трудной ситуации , и в таком случае помочь ему действительно стоит. К тому же, вероятность того, что деньги будут возвращены, хоть и не слишком большая, но всё же есть. Тем самым Вы сделаете доброе дело, одолжив деньги, особенно, если это Ваш хороший друг или знакомый.

С другой стороны, в результате поспешно принятого решения дать в долг Вы можете не только расстаться с деньгами, но и потерять друга и больше никогда не увидеть ни того, ни другого. Если речь идет о большой сумме, то это будет крайне неприятная ситуация, поэтому соглашаться на займ не стоит.

Итак, в обоих ситуациях есть как плюсы, так и минусы. Но решение принимать нужно, и на мой взгляд чаша весов с небольшим перевесом склоняется в сторону «не давать в долг». Давайте разберемся, почему.

Итак, причины не давать в долг достаточно веские, и я считаю, что в большинстве случаев именно это решение будет правильным. По крайней мере, за свою жизнь я убедился в этом многократно. Но теперь перед нами встает сложная задача — как правильно отказать? Ведь сообщить свое отрицательное решение — это не так то просто. На этот случай есть множество веских аргументов, и сейчас мы разберем их все, дабы отказ дать в долг прошел для Вас легко и без нервов.

1. Самый простой способ — сказать, что нет денег и вам очень жаль , что не можете помочь. Какие к вам могут быть претензии? Такой ответ даже не предполагает, что вы говорите неправду, вы лишь сообщаете, что у Вас нет лишних денег , чтобы дать в долг, а это уважительная причина. В этой ситуации вероятность сохранить хорошие отношения максимальна.

2. Деньги есть, но можете сказать, что они на банковском счету, потому снять их прямо сейчас вы не можете. Или на депозите, который заканчивается через несколько месяцев. В данном случае причина также является уважительной, ведь снимать деньги с депозита, теряя проценты ради займа — нецелесообразно.

3. Заёмщик отказывается озвучить, зачем ему деньги? В таком случае можно смело отказывать, мотивируя это тем, что любой, кто помогает деньгами, имеет право знать , на что они пойдут.

4. Отказать, предложив вместо материальных ценностей физические или моральные. Спросите, как вы ещё можете помочь другу или приятелю. Стоит такая помощь тоже дорого. Можете посоветовать, где можно заработать. Или, например, выгодный краткосрочный кредит или ломбард.

5. Свой отказ давать в долг, можно обосновать моральными установками. Скажите, что у вас есть четкий принцип: «не давать в долг» и вы изменять ему вы не собираетесь.

6. Если человек, который просит у Вас в долг, ранее уже брал деньги, и не возвращал, то это 100% основание ему отказать. Не вернул раз — не вернут и в дальнейшем.

Какой бы ответ Вы ни выбрали, помните, что если у Вас хорошие отношения, то отказ дать в долг их не испортит. А если испортит — то отношения и без этого были не очень, а значит вы ничего не потеряли.

Итак, мы с Вами уже установили, что в большинстве случаев верным выбором будет отказать в займе. Однако бывают ситуации, когда дать в долг всё же стоит, и сейчас мы их подробно разберем.

Даже с учетом этих правил, одалживать необходимо только ту сумму, с которой вам не страшно расстаться навсегда и забыть о ней. Помните об этом, даже если просит друг, в котором вы уверены на сто процентов.

Есть несколько правил, которые помогут Вам максимально обезопасить себя от невозврата денег , если речь идет о более-менее крупной сумме. Как юрист, дам пару советов.

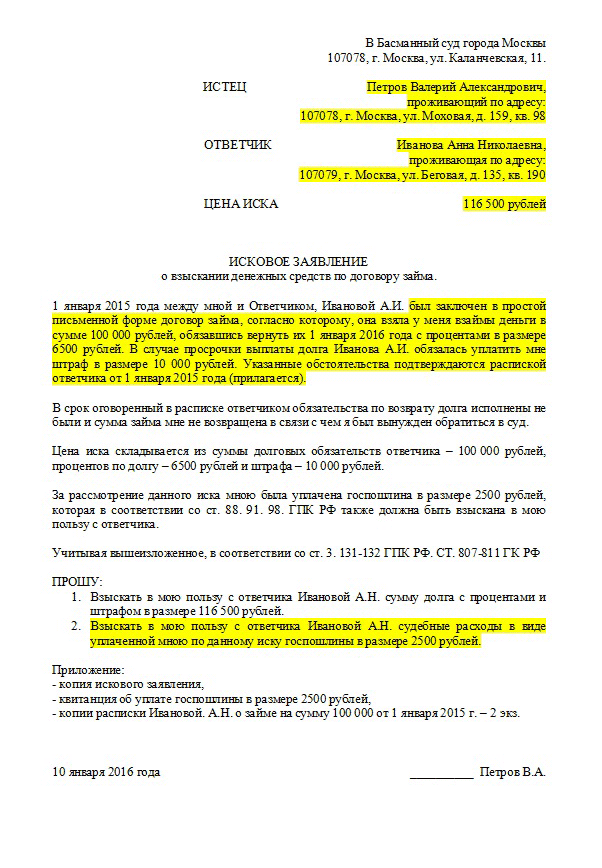

Любая ситуация с займом денег, будь то даже 1000 рублей, именуется в законодательстве как договор займа (ст. 807 Гражданского Кодекса Российской Федерации). Если сумма займа превышает 10 тысяч рублей, то сделка обязательно должна быть совершена в письменной форме (ст. 808 ГК РФ). Для этого необходимо заключить договор займа, или проще говоря расписку с указанием паспортных данных обеих сторон сделки, а так же срока, на который выдается денежная сумма. Для того, чтобы подкрепить свою позицию в суде, сделку по займу лучше оформлять при свидетелях (хотя бы 1 человек). Кстати, я считаю что составлять расписку стоит даже в тех случаях, когда сумма меньше 10 тыс. рублей — так будет надежнее.

В процессе передачи денег расписку можно писать от руки, не обязательно набирать её на компьютере и распечатывать. Вот Вам лично от меня — наиболее оптимальный шаблон расписки , который будет гарантом возврата денег в суде — нужно только распечатать и вписать данные об участниках сделки, сумму, срок, дату заключения, и главное — подписи обоих сторон:

Зачастую в суде недобросовестные заёмщики говорят о том, что расписка написана не ими, а подпись сфальсифицирована. Чтобы доказать обратное, необходима экспертиза, которая стоит зачастую дороже, чем сумма одолженных денег. Однако, стоимость экспертизы впоследствии будет возложена на ответчика.

Ну что же, друзья, вот мы и разобрались в этом непростом вопросе — стоит ли давать деньги в долг? Однозначного ответа нет и быть не может — каждая ситуация индивидуальна. Надеюсь теперь Вам гораздо легче будет принять решение, а при намерении отказать — решительно сказать «нет», не испытывая дискомфорта. Помните самое главное — те, кому мы по настоящему дороги, никогда не обидятся на отказ дать взаймы. Поэтому, не бойтесь отказывать, а если кто-то действительно нуждается — смело помогайте ему. Только расписку составить не забудьте.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...