Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Налоговыми резидентами РФ являются все граждане, зарегистрированные либо проживающие здесь по факту около ста восьмидесяти трёх дней на протяжении двенадцати месяцев без выезда за границу. Это положение закреплено в законах,регулирующих операции с валютой, в том числе и межнациональные связи.

В некоторых законодательных актах указывается то, что налоговыми резидентами РФ признаются граждане, которые имеют определенные обязанности и права. Но в отдельных ситуациях данные понятия имеют значительны отличия в сфере использования.

Важно! Люди, проживающие в стране более 183 дней, не считаются налоговыми резидентами. К примеру, интуристы, прибывшие на курорт либо экскурсию, студенты, которые приезжают на учёбу, а также граждане, приехавшие сюда для трудоустройства. То есть, наличие у человека гражданства Российской Федерации не влияет на определение его резидентности.

Можно сказать, что налоговыми резидентами страны смогут быть граждане другой страны и даже лица без подданства. Гражданин, который не получает официальных доходов, не является налоговым резидентом (НР). Можно отметить то, что лица,не являющиеся НР России, относятся к налогоплательщикам исключительно только по прибыли.

НР является субъектом обложения налогов . Он имеет подобный статус из-за своего постоянного местонахождения. Все плательщики налоговых пошлин делятся на людей, которые являются резидентами и нерезидентами данного государства. Причисление плательщика налогов к данной группе обусловливает наличие его налогового статуса и надлежащую ему ответственность.

НР является физ. лицо, постоянно проживающее на территории Российского государства . Это касается и иностранных жителей, и лиц, не имеющих гражданства, однако которые по факту проживают на её территории не менее ста восьмидесяти трёх дней на протяжении всего года.

Статус резидентства в России необходимо продлевать каждый год. Есть такие ситуации, когда для установления резидентности одного лишь критерия о кратковременном проживании в государстве недостаточно.

В таком случае применяются другие признаки, а именно:

Для юридического лица, являющегося плательщиком налогов,проводится тестирование в виде теста иностранной корпорацией, напрямую зависящее от той страны, в котором сформирован данный вид тестирования, а также фактического месторасположения, местности, в которой будет проводиться центральный контроль и управление, местности проведения действующего менеджмента фирмой, деловой цели.

Стоит отметить! Для того, чтобы быть НР юридические лица обязаны делать взносы в бюджет того государства, к которому они имеют прямое отношение по статусу, установленному для них налоговым кодексом. Для каждого физического лица это считается принципиальным, так как от него зависит, какай налог необходимо платить тринадцать процентов как для резидента либо тридцать процентов как для нерезидента, потому что разница в сумме очень большая. Для определения статуса резиденства гражданство не играет никакой роли.

А вот статус ФЛ НР имеет свои свойства, которые заключаются в том, что те лица, которые имеют статус резидентсва платят налог на доходы физических лиц только по прибыли, полученной лишь от источников страны. Статус резиденства они восстанавливают на каждый период выплаты компенсации.

Важно! Возвращение лишних денежных средств по налогу на доходы физических лиц возможно производить лишь в конце года. Осуществляется возврат непосредственно через налоговую структуру. На данный вид налогоплательщиков не оказывают влияние правила о стандартных, имущественных и социальных налоговых вычетах.

Засвидетельствовать статус резидентстваесть возможность при помощи всякого официального документа, который удостоверяет фактическое проживание на территории Российского государства больше ста восьмидесяти трёх дней. Подобными документами считается паспорт, где стоит пометка о приезде в данное государство, билеты, визы с печатями, справка о регистрации по месту временного пребывания.

Согласно статьи одиннадцать Налогового Кодекса Российской Федерации НР государства являются ФЛ, по факту проживающие в данном государстве около ста восьмидесяти трёх дней. То есть, статус резиденста РФ определяется исходя из длительности пребывания на территории страны в каждом календарном году (с первого января по тридцать первое декабря) без учёта последних и следующих периодов.

Резидентом называется ЮЛ либо ФЛ, которое зарегистрировано в стране и на которое в полном объёме распространяется закон.

Нерезидентом называется ЮЛ или ФЛ, которое работает в одном государстве, но постоянно зарегистрировано и живёт в другом.

Нерезиденты платят налог только с прибыли, которую получают от источников на территории Российской Федерации.Именно в этом заключаются различия между резидентом и нерезидентом.

Объектом налогообложения резидента считается его доходная часть , в частности, денежные средства, которые получены в виде оплаты труда, стипендий, пенсий и прочих видов доходов. Для резидентов объектом налогообложения будет являться вся прибыль, которую они получают от источников как в России, так и за границей.

Выдают Подтверждение статуса налогового резидента Российской Федерации физическим лицам , которые зарегистрированы в качестве ИП, поставлены на учёт в налоговой инспекции и которые осуществляют уплату на территории России налогов и сборов, предусмотренных договорами во избежание двойного обложения налогами.

Выдачу Подтверждения производят при:

Ответ: При определении налогового статуса ФЛ нужно брать в учёт двенадцатимесячный период, который и определяет дату приобретения им прибыли, в т. ч. начавшийся в одном налоговом календарном периоде и длящийся в другом налоговом году.

Ответ: Нужны следующие документы: паспорт гражданина Российской Федерации; отметка о пересечении границы для того, чтобы ежемесячно контролировать пребывание на территории России.

Ответ: Налоговым резидентом является человек, который живёт на территории Российской Федерации на протяжении ста восьмидесяти трёх календарных дней.

При разграничении понятий «резидент РФ» и «нерезидент РФ» часто можно слышать, что любой российский гражданин считается российским резидентом. На самом деле, подобный статус присваивается, исходя из сроков нахождения человека на российской территории.

В основном эти разграничения необходимы для налогообложения и контроля в области валютного законодательства. Для налоговых категорий предусмотрены разные ставки по налогам, для валютных – различные обязанности при открытии счетов за границей и их использовании.

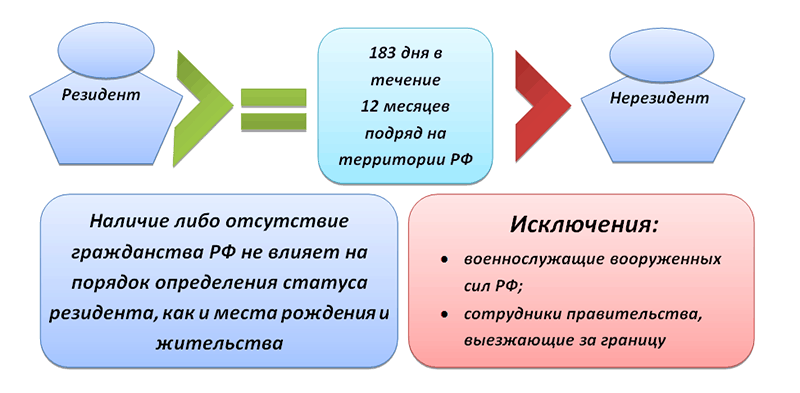

Резиденты – это граждане РФ или граждане иных государств, пребывающие на территории РФ больше 183-х суток за последние 12 месяцев.

При этом срок 183 дня не обязательно должен быть последовательным. Главное – общее количество суток в течение года должно быть не меньше 183.

Нерезиденты – российские и иные граждане, пребывающие на российской территории меньше 183 суток за последовательные 12 месяцев.

Исключения:

Для служащих консульств и торгпредства статус определяется в общеустановленном порядке.

Каким образом и кто становится налоговым резидентом:

Один лишь вид на жительство в РФ иностранного гражданина не подтверждает его признание налоговым резидентом.

Определение данного статуса имеет важное значение. Например, для резидентов РФ налог на доходы физических лиц (НДФЛ) взимается по ставке 13 %, для нерезидентов – 30 %.

Все российские граждане являются валютными резидентами, а также иностранные граждане с видом на жительство и лица без гражданства, постоянно живущие в Российской Федерации.

При этом законодательством предусмотрены обязанности валютных резидентов, возникающие при открытии и ведении счетов за границей:

До 2018 года граждане, проживающие за границей РФ более 12 месяцев признавались валютными нерезидентами.

Однако при въезде на территорию России даже на сутки, они вновь становились валютными резидентами с возобновлением необходимости выполнения всех требований законодательства, что крайне неудобно для граждан постоянно проживающих и работающих за рубежом, но периодически приезжающих в Россию навестить родных или в отпуск.

С 01.01.18 вступили в силу поправки в закон, согласно которому все российские граждане безотносительно срока пребывания за границей – валютные резиденты. Но при этом физические лица, постоянно проживающие за рубежом более 183-х суток в течение 12 месяцев освобождаются от ограничений валютного законодательства и не обязаны информировать налоговую о своих счетах в заграничных банках.

Таким образом, налоговые и валютные резиденты стали фактически приравненными понятиями.

Для чего существует необходимость в юридическом определении этих терминов? Прежде всего отметим, что эти понятия применяются в нескольких различных сферах:

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Что думает об этом человек, далёкий от юридических, финансовых или налоговых вопросов? На первый взгляд, может показаться, что налоговый резидент - это просто гражданин РФ, а нерезидент - это иностранец. Доля правды в таком понимании, конечно, есть. Однако, по сути, это совершенно не верно. Прежде всего речь здесь идёт о времени нахождения внутри страны или за её пределами.

Если говорить о валютной сфере, то к ним можно отнести тех, кто входит в следующие две категории:

Все, кто не входит в эти две категории, считаются валютными нерезидентами .

Когда говорят о налоговой сфере, то соответствующие критерии аналогичны:

Заметим, что, несмотря на то, что статус может поменяться даже в течение одного месяца, российское законодательство не содержит норм о том, что физическое лицо о нём обязано уведомлять налоговую инспекцию.

Также отметим, что гражданство не участвует в определении данного статуса. В некоторых случаях, если человек выезжает за пределы страны, то, согласно законодательству, считается, что он как бы не выезжал.

Данная ситуация имеет место в нескольких случаях:

Важный вопрос возникает тогда, когда граждане намереваются эмигрировать из Российской Федерации и распродают всё своё имущество. Если они планируют никогда не возвращаться в Россию, то кем их считать, резидентами или нерезидентами?

По сути, они, скорее, нерезиденты, но формально всё-таки это не так. Им необходимо будет уплатить налог на доходы физических лиц, а он в этих случаях может существенно отличаться (или 13% или 30%).

Когда решается вопрос о том, кем является данное физическое лицо, это далеко не всегда является однозначным. Вообще говоря, законодательство при определении статуса должно ориентироваться на время нахождения на территории страны в течение последних идущих подряд 12 месяцев.

Гражданство или место регистрации не должно влиять на решение этого вопроса. На практике, однако, многое происходит иначе. ФНС РФ в своих письмах иногда иначе трактует рассматриваемую ситуацию.

Предположим, физическое лицо достаточно долго находилось за пределами своей страны. Это резидент или нет? ФНС утверждает, что есть определённые ситуации, когда его можно счесть резидентом, несмотря на то, что в законе это трактуется иначе.

Это происходит в следующем случае. Если на территории РФ у него имеется центр жизненных интересов. Что под этим понимается? Речь может идти о недвижимости, о семье, которая находится в России, о бизнесе, о работе на территории РФ, о постоянной регистрации в стране.

Если гражданин России зарегистрировал своё место жительство в другой стране на тех или иных основаниях, то это не означает, что он обязательно является налоговым нерезидентом. Скорее всего, при этом, он большую часть времени будет проводить за границей, но это может быть и не так.

Если на территории РФ он будет меньше, чем 183 дня за последние 12 месяцев, то именно это будет критерием того, что он является налоговым нерезидентом. Если же такое условие выполнено не будет, то, несмотря на свою регистрацию за границей, с точки зрения законодательства, он будет платить налоги, как резидент.

Аналогичное правовое положение имеется также у иностранных граждан, которые находятся на территории России. Если они находится на его территории 183 дня за последние 12 месяцев - платить налоги будут как налоговые резиденты и это, в данном случае, не будет зависеть от его гражданства.

Как же конкретно происходит налогообложение физических лиц в настоящее время? Чем отличается ситуация, с которой сталкивается резидент РФ от той, с которой сталкивается нерезидент?

Есть ситуации, когда ставка налогообложения не зависит от статуса плательщика. Одним из примеров могут быть специалисты высокой квалификации. Согласно действующему законодательству такая ставка всегда составляет 13%. Это верно и для резидентов и для нерезидентов.

Ставка, по которой резиденты облагаются налогом на доходы, составляет 13% . Налоговым периодом является календарный год. Критерием того, что плательщика налога можно отнести к данной категории, согласно закону, является время его пребывания на территории страны в течение 12 месяцев подряд.

В законе не указано, что речь должна идти только о календарном годе с января по декабрь. Если речь идёт о человеке, который постоянно находится в стране, то вопрос не является существенным.

Но для тех, кто регулярно и на много месяцев уезжает из России, ставка его налогообложения может существенно меняться:

Такое подтверждение поможет существенно уменьшить сумму налогов, которые нужно будет заплатить в тех случаях, когда физическое лицо получает доход в чужой стране. Если при этом человек является налоговым резидентом в нескольких странах, то такая ситуация может оказаться достаточно непростой.

Если речь идёт об обложении налогом доходов физического лица, которое является гражданином России и постоянно проживает на её территории, то здесь ситуация является достаточно определённой. Но бывают другие ситуации, когда человек является гражданином одной страны, а доход получает на территории другой.

В этом случае можно сказать, что может возникнуть неопределённость. Ведь взять с него налоги может и РФ и та страна, где он получает доход. Мы знаем, что статус резидента РФ не противоречит возможности получать доход за её пределами.

Фактически, в данном случае, мы имеем дело с двойным налогообложением. Для того, чтобы избежать подобных ситуаций, существует практика заключения межгосударственных договоров об избежании ситуации двойного налогообложения.

При соблюдении определённых требований, налогоплательщик может либо избежать необходимости выплаты второго налога, либо частично ограничить такую выплату.

При регулировании налогообложения на международном уровне принят следующий принцип. Считается, что мировой доход физического лица (доход, полученный данным лицом во всём мире) должен полностью облагаться налогом в той стране, где налогоплательщик является резидентом.

Если же доходы в другом государстве он получает в качестве нерезидента, то налогом должны облагаться в этой стране только именно эти доходы.

Как известно, для подтверждения статуса резидента необходимо предоставить документальное подтверждение нахождения на территории страны в течение 183 дней за последние 12 месяцев, взятые подряд.

За определение этого статуса отвечают, согласно законодательству, налоговые агенты (те, кто выплачивает подоходный налог). Если нет достаточных оснований для того, чтобы считать данное лицо резидентом, он считается нерезидентом. Если будут полученные новые данные, которые повлияют на решение этого вопроса, то можно будет сделать перерасчёт подоходного налога.

Статус резидента часто более выгодный, чем у нерезидента. Физическое или юридическое лицо обычно заинтересовано в его подтверждении. Как правильно это сделать?

Если российской организации нужно соответствующее подтверждение, то она должна обратиться в

Налоговую службу со следующими документами:

Обращаться за подтверждением статуса необходимо в специализированный государственный орган. Это Межрегиональная инспекция ФНС по централизованной обработке данных.

Для расчета заработной платы и прочих выплат, работодателю необходимо иметь информацию относительно статуса резидентности сотрудника. В статье расскажем, как определить резидент или нерезидент, как установить статус сотрудника.

Компании, имеющие в штате сотрудников, обязаны располагать информацией о статусе резидентности работников. Данная необходимость объясняется следующим: в зависимости от статуса работника (резидент или нерезидент) работодатель рассчитывает сумму НДФЛ к начислению и удержанию. В частности, для нерезидентов РФ предусмотрена повышенная ставка налога (30%), при этом резиденты уплачивают НДФЛ из расчета 13% от суммы дохода.

Согласно действующему законодательству, право на налоговый вычет предоставляется только резидентами РФ. Поэтому, назначая и рассчитывая сумму налоговой компенсации, работодатель должен иметь исчерпывающую информацию о статусе резидентности работника.

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓

Вопреки расхожему мнению, статус резидентности напрямую не зависит от наличия или отсутствия у лица гражданства РФ. То есть гражданин другой страны и лицо без гражданства (с двойным гражданством) может быть резидентом РФ, и наоборот, гражданин РФ может иметь статус нерезидента.

Главный критерий, позволяющий установить статус резидентности, – период нахождения лица на территории РФ. Лицо считается резидентом, если в течение года он находился на таможенной территории РФ не менее 183 календарных дней.

Порядок определения отчетного периода (календарного года) зависит от конкретной ситуации. К примеру, если в марте 2017 сотрудник принят на работу, и по итогам месяца ему выплачивается зарплата, то в данном случае отчетным периодом для определения резидентности будет апрель 2016 – март 2017. Если в период 01.04.16 – 31.03.17 сотрудник находился на территории РФ 183 дня и более, то он считается резидентом, а значит, может претендовать на налоговый вычет и расчет НДФЛ по ставке 13%.

Для подтверждения резидентности сотрудник должен находиться 183 дня на территории РФ, при этом период пребывания должен быть непрерывным. При пересечении гражданином таможенной границы, расчет количества дней прерывается. Дата отбытия из России и день возвращения считаются днями пребывания на территории РФ.

Пример 1. 01.09.17 в компанию «А» принят новый сотрудник, гражданин Молдавии. 01.10.17 сотруднику начислена зарплата за сентябрь. Для определения резидентности, бухгалтер определяет расчетный период – 01.09.16 – 30.09.17. В течение указанного периода сотрудник:

Таким образом, в течение расчетного периода сотрудник пребывал на территории РФ в течение 183 дней (с 01.04.17 по 01.10.17). Однако, этот период нельзя считать непрерывным, так как сотрудник пересекал границу РФ и посещал Молдавию. В данном случае сотруднику следует рассчитывать налог по ставке 30%, так как он считается нерезидентом РФ.

Факт непрерывного пребывания на территории РФ, а также факты пересечения границы, которые необходимо установить для определения статуса резидентности, должны быть подтверждены документально. Действующим законодательством не закреплен список документов, согласно которых работодатель (или другие лица, организации) могут определить статус сотрудника (резидент/нерезидент).

В связи с этим можно использовать любые документы, на основании которых можно подтвердить факт нахождения гражданина на территории РФ, а также период его пребывания.

Практика показывает, что в подобных ситуациях работодатели чаще всего используют загранпаспорта. Определение периода пребывания осуществляется исходя из отметок российской погранслужбы. Механизм подтверждения резидентности следующий:

Кроме загранпаспорта, в целях установления резидентности работодатель может проверить:

Выше описан общий механизм определения резидентности лица. При этом действующим законодательством предусмотрены частные случаи определения периода пребывания, подробнее о которых мы расскажем ниже.

В случае если у гражданина возникла необходимость выезда за границу для прохождения лечения, то период пребывания за рубежом в таком случае включается в расчет 183 дней, необходимых для приобретения статуса резидента. Иными словами, дни нахождения на лечении заграницей приравниваются к дням пребывания на территории РФ. Аналогичное правило действует для случаев, когда лицо покидает РФ для прохождения обучения.

В вышеописанных случаях следует учесть следующее:

В случае нарушения приведенных условий, период пребывания за рубежом в расчете 183 дней не учитываются.

В настоящее время многие компания направляют своих сотрудников в командировки за границу. Как в таком случае определить период пребывания сотрудника в РФ и установить статус резидентности? Если в течение расчетного периода сотрудник пребывал за границей в целях служебной командировки, то определение резидентности для него осуществляется в общем порядке. То есть отметки о пересечении границы в период командировки считаются основанием для прерывания периода нахождения на территории РФ.

Пример 2. Сотрудник компании «Б» в течение 2017 года трижды направлялся в командировку в г. Прага:

Кроме командировок, сотрудник границу не пересекал. Бухгалтер компании «Б» рассчитал период непрерывного пребывания сотрудника в РФ таким образом:

П. 3 ст. 207 НК РФ определены особые категории граждан, период нахождения которых на территории РФ не влияет на статус резидентности. Согласно документу, дипломатические работники и госслужащие, командированные на работу за пределы РФ, считаются резидентами не зависимо от того, сколько времени они находятся в РФ и сколько раз они пересекали границу. Данное правило также действует для военных, чья служба проходит за пределами РФ.

Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...